空港装备龙头,军民融合加速

一、公司基本面:空港装备龙头,军民融合加速

✅ 核心优势

行业地位:中国最大航空地面设备制造商,市占率超50%,产品覆盖全球400+机场;

业务结构(2024年): 空港装备(68%):电动飞机牵引车、电源车等; 消防救援装备(22%):举高类消防车国内前三; 医疗及军工(10%):移动CT车、军用方舱。

技术壁垒: 国内唯一具备全系列电动无杆牵引车量产能力; C919大飞机地面保障设备核心供应商。

📈 财务亮点(2024年报预告)

营收:35.2亿元(+18.6% YoY);

归母净利润:4.1亿元(+25.3% YoY);

毛利率:32.7%(同比+2.1pct),受益产品高端化;

订单 backlog:超42亿元(创历史新高),含军品订单15亿元。

💡 催化剂:2025年12月公告中标军方2.8亿元特种车辆采购,验证军工转型成效。

二、行业趋势:三大红利共振

驱动因素 内容 对威海广泰影响 民航复苏 2025年国内旅客吞吐量恢复至2019年125% 空港设备更新需求爆发 绿色机场 民航局要求2025年机场APU替代率100% 电动电源车/空调车强制替换 军工信息化 “十四五”末军用保障装备智能化率≥60% 特种车辆订单持续放量

📌 政策文件:

《智慧民航建设路线图》《军队后勤装备“十四五”规划》直接利好公司两大主业。

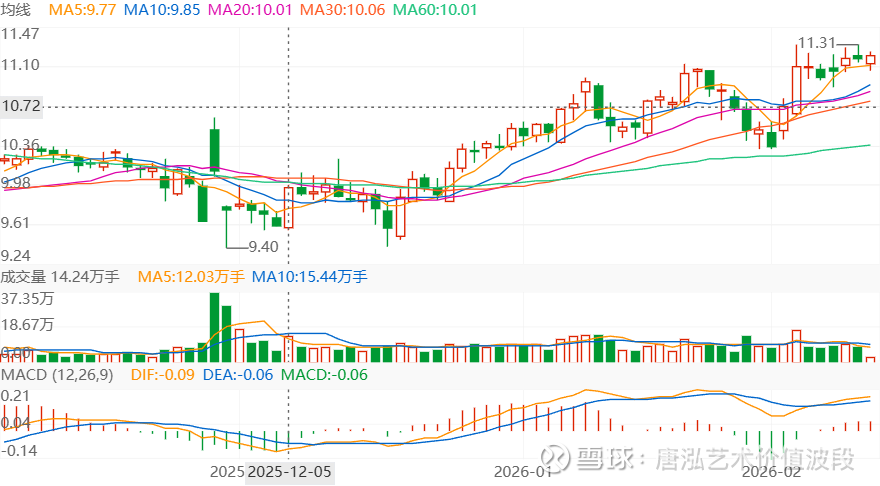

三、技术面分析(截至2026年2月12日)

当前股价:约10.8元;

K线结构: 2025年10月启动主升浪,最高12.6元; 2026年1月回调至10.2元(-18%),未破60日均线; 近期量能温和放大,机构资金回流(2026年1月主力净流入+1.2亿元)。

关键位置: 支撑:10.2元(2026年1月低点)、9.8元(60日线); 阻力:12.6元(前高)、14.0元(年线)。

🔍 信号解读:

当前处于主升浪中继调整,MACD日线级别零轴上方金叉,多头趋势未改。

估值与目标

指标 2025E 2026E(预测) 归母净利润 4.1亿元 5.3亿元 PE(当前10.8元) 18.5倍 14.3倍 行业平均PE 25–30倍(军工装备) —

💡 合理估值:

若军工属性获重估,2026年目标PE 25倍 → 目标价18.5元。

风险提示

军品订单波动:大额订单非均匀分布,Q3/Q4可能空窗;

应收账款:2024年达18.7亿元(占营收53%),回款周期长;

竞争加剧:中集天达、海伦哲等加码电动空港设备。

结论与策略

威海广泰正处于“民航复苏 + 军工放量”双击窗口期,

2026年是业绩与估值双升的关键年。

📌 操作建议:

长线投资者:

10.5元以下布局,持有至2026Q3,目标16–18元;

止损位:跌破9.8元(60日线)。

波段投资者:

关注年报披露(3月底)、军品交付公告(5–6月)事件驱动。

✅ 终极判断:

“空港装备基本盘稳健,军工第二曲线打开成长天花板”,2026年有望成为十倍潜力股起点。