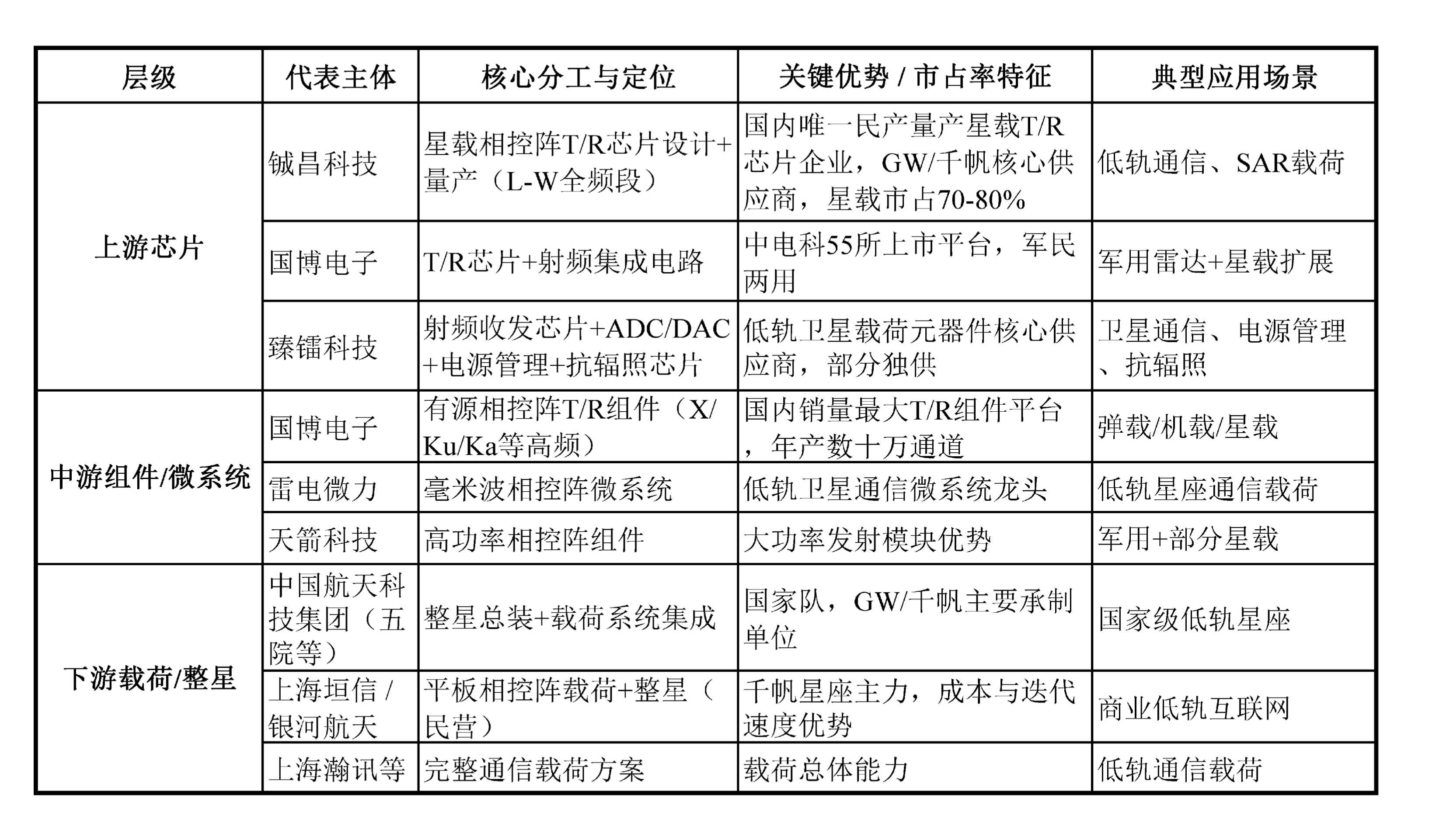

中国载荷相控阵领域的产业链分工:国家队主导系统集成,民营企业抢占核心高价值零部件

在中国载荷相控阵(主要指卫星有效载荷中的有源相控阵天线及相关射频系统,核心用于低轨卫星互联网、SAR遥感、通信等)领域,产业链已形成较为清晰的分工格局。整体呈现“国家队主导系统集成 + 民营企业抢占核心高价值零部件”的特点。

产业链可简化为上中下游的三级结构:

上游:核心芯片与材料(最高壁垒、最高毛利,占载荷价值30-50%+)

中游:T/R组件 + 微系统集成(量产与工程化关键,占载荷价值30-50%)

下游:载荷/天线子系统集成 → 整星总装(系统级玩家主导)

简化产业链分工图示(文本流程图)

上游:核心芯片 / 半导体材料

↓

铖昌科技(星载T/R芯片龙头,GaAs/GaN/硅基全覆盖,星载市占70%+)

国博电子(T/R芯片+组件一体化,中电科55所背景)

臻镭科技(射频收发+ADC/DAC+电源管理芯片,抗辐照方向强)

其他:中电科13所/55所(军工高端)、雷电微力(毫米波芯片)

↓(芯片 → 组件)

中游:T/R组件 + 微系统 / 天线阵面集成

↓

国博电子(国内T/R组件销量最大,年产数十万通道,星载+军用双线)

臻镭科技(微系统模组集成)

雷电微力(毫米波相控阵微系统,低轨卫星核心供应商)

天箭科技(高功率相控阵组件)

↓(组件 → 子系统)

下游:载荷子系统 / 整星集成

↓

国家队主导:中国航天科技集团(五院/八院等,整星+载荷总装)

中国航天科工集团(二院等)

中国星网 / 上海垣信(GW星座、千帆星座总体单位)

民营参与:银河航天(平板相控阵载荷)、上海瀚讯(整载荷方案)

↓(载荷 → 应用)

低轨卫星互联网(千帆/GW/星链竞品)、SAR遥感、军用通信等

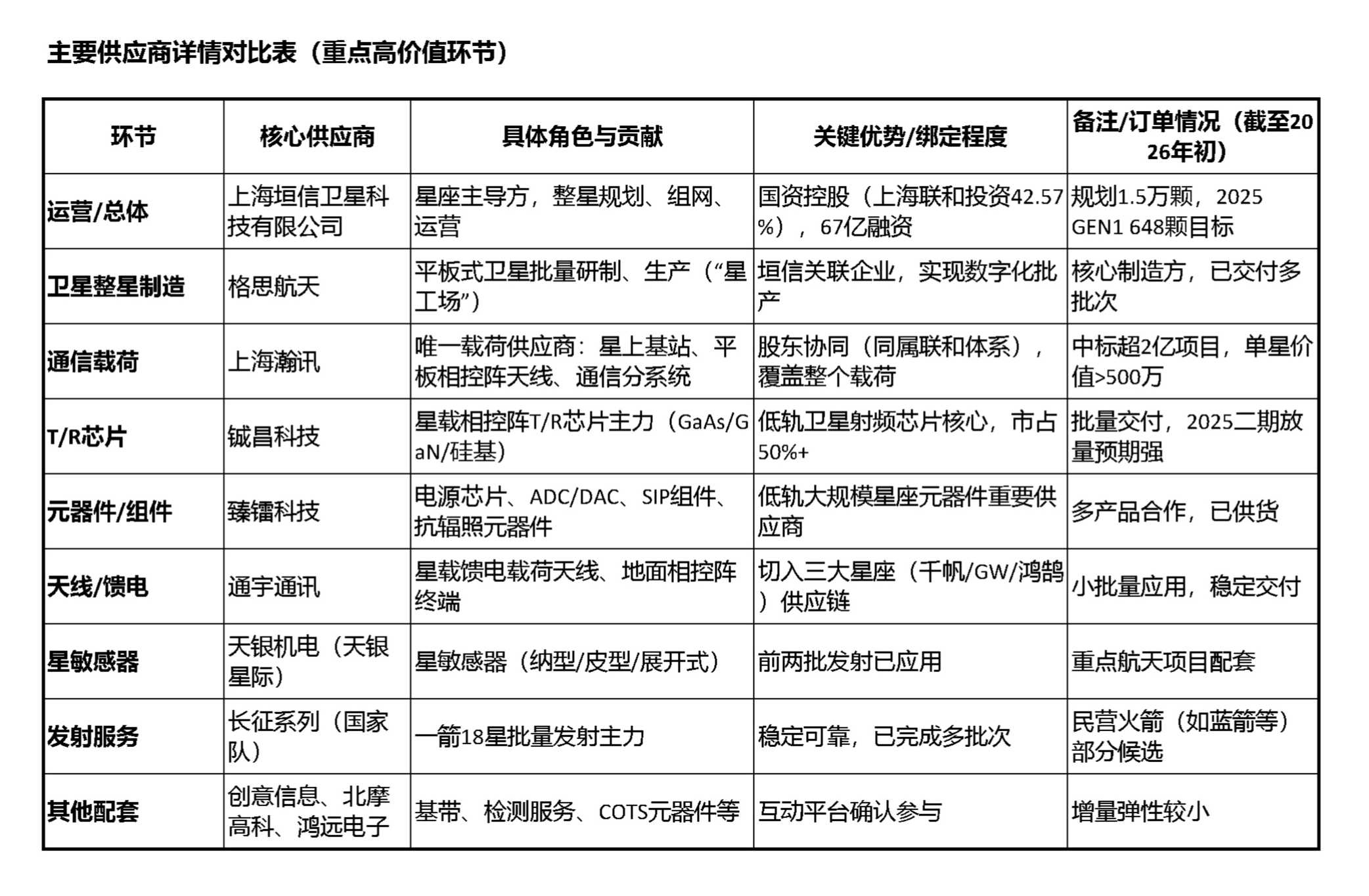

主要参与主体分工对比表(2025-2026年最新格局)

由于存在外采或联合研制等,实际合作关系非常复杂,以下以千帆星座为例做说明。

千帆星座(也称G60星链计划)是中国低轨卫星互联网核心项目之一,由上海垣信卫星科技有限公司主导运营和建设,目标到2030年部署超1.5万颗卫星,提供全球宽带覆盖、手机直连等多业务融合服务。截至2026年2月,已完成多批次组网发射(在轨卫星超百颗),进入密集组网阶段。

千帆星座供应链高度国产化,强调“星-箭-端-网”全链条自主可控。运营方垣信卫星深度绑定上海国资(上海联和投资控股),载荷与制造环节以关联企业为主,射频核心器件引入民营高价值供应商。

图示如下:

千帆星座的通信载荷由上海瀚讯独供,T/R芯片由铖昌科技主导,这两项占单星成本大头,相关产品毛利率高。可以看出,千帆星座的供应链已实现核心环节自主,格思航天+上海瀚讯形成“制造+载荷”闭环,成本迭代快(预期)。

2025-2027年组网高峰(648颗→全球覆盖),对芯片/组件/载荷需求年复合增速超100%。民营供应商,如铖昌、臻镭、通宇通讯等弹性最大。

需要注意的是,发射节奏依赖火箭运力(国家队为主,民营补充),目前还存在一定的不确定性。

总体特征与2025-2026年趋势

最高壁垒与价值集中在上游芯片:T/R芯片占载荷成本30-50%,毛利率70%+,铖昌科技在星载领域护城河最深(国产替代刚需最强)。

中游组件是量产瓶颈:国博电子与雷电微力形成双寡头格局,产能扩张与交付节奏决定星座组网速度。

下游以国家队+头部商业公司为主:整星与载荷集成仍高度集中于有资质的大型单位,民营主要切入子系统或特定频段。

当前阶段(2025-2026):低轨星座进入密集组网期(千帆、GW加速),对T/R芯片与组件需求爆发式增长,预计核心零部件需求年复合增速超100%。

此分工基于公开行业报告、上市公司公告与产业链调研通过 Grok AI 综合查询得出,作者不保证资料来源和结论的准确性,据此操作后果自负。