cp73

· 上海

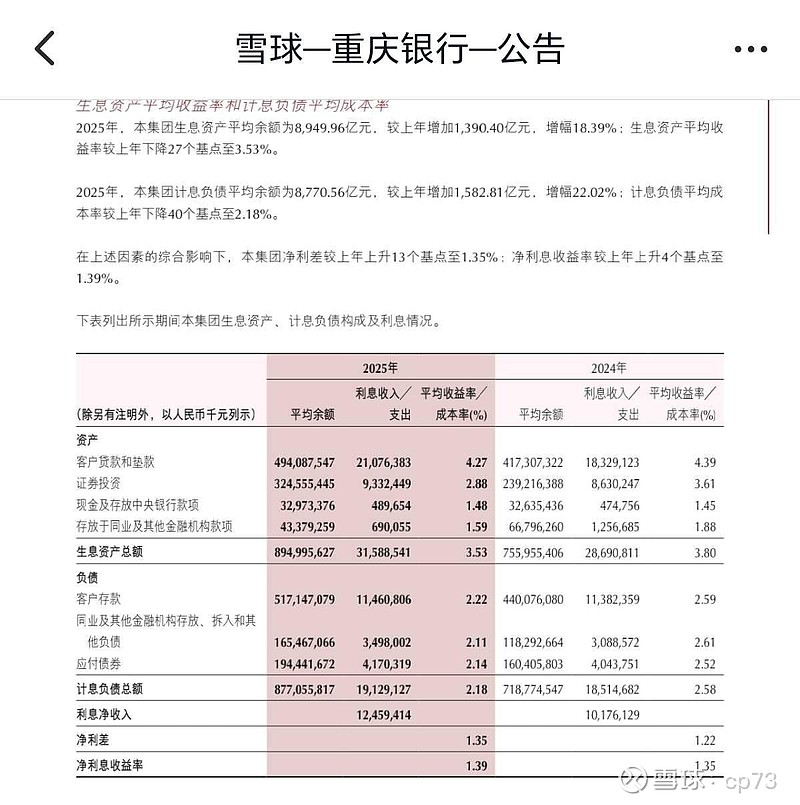

重庆银行贷款利率从4.39降到4.27下降12个基点;存款利率从2.59降到2.22,降低37个基点。净利息收益率提升4个基点。

同时生息资产规模提升18.39%。

从以量换价的对冲模式,过度到量升价微升的同向驱动模式。

在黄金有色处于高位,世界外部局势动荡导致能源价格大涨,通缩压力大幅降低的情况下,国内继续降息的压力大幅降低。

这为降息周期末期的息差翘尾效应提供了较好的外部环境。可关注目前存款利率仍处于高位的部分银行滞后的存款重定价带来的息差红利。

以量补价和量价起升的边际变化是很大的。

过去银行百分之二十多的增长是不可持续的,但目前以量补价的低增长也不是常态,矫枉需过正,度过以量补价的低增长后就是量价齐升的息差翘尾阶段,然后银行就会进入到GDP增速+通货膨胀率的正常增长阶段。

当然未来银行的看点除了存款利率重定价周期差导致的息差翘尾效应外。最重要的一个变量就是通胀,通胀不但可以提升银行的增速,还可以大幅修复社会因房地产问题恶化的资产负债表,大幅改善银行的资产质量。通胀导致的实际利率降低也可以大幅刺激社会资产负债表的扩展和银行的贷款需求,加速社会经济的发展。

$成都银行(SH601838)$ $江苏银行(SH600919)$ $招商银行(SH600036)$