$Lightbridge(LTBR)$ 周末小雨闲暇无事。再次梳理了一下LTBR:

该公司是一家处于开发阶段的企业,致力于设计专有的下一代核燃料。其核心投资论点将LTBR定位为高风险、高回报的风险投资式公开股权投资。其潜力取决于其金属燃料技术的成功商业化,该技术承诺比传统燃料具有显著的安全性和经济优势。这一机会取决于公司能否克服巨大的技术、监管和市场采用障碍。

公司的估值主要由一系列关键催化剂驱动,而不是传统的财务指标。在短期内,最重要的价值驱动事件将是其与爱达荷国家实验室(INL)的战略伙伴关系中发布的辐照性能数据,以及与先进反应堆开发商Oklo Inc.的合作取得的实质进展。长期展望由与美国核管制委员会(NRC)的多年互动和批准过程决定。

主要风险巨大,包括NRC许可过程的潜在延误、燃料测试中的技术挫折、说服历史上保守的公用事业行业采用的挑战,以及其预收入状态固有的财务压力,即现金消耗和未来股东稀释的可能性。

因此,传统的估值方法不适用,目前也没有卖方分析师的共识价格目标。公司的展望最好通过其针对关键去风险里程碑的进展来框架。长期潜力是二元的,要么是变革性的成功和市场价值的显著重估,要么是资本的重大损失。短期展望完全取决于其宣布的催化剂的成功执行。

新核能时代:市场动态和行业展望

全球趋势的强大汇合创造了一个“核能复兴”,为核能创造了数十年来最有利的市场环境。这一复兴不是基于单一驱动因素,而是基于持久的三重宏观催化剂,表明比以往复兴更具弹性和持续性。

宏观催化剂三重奏

脱碳化紧迫性:全球应对气候变化的努力将核能定位为脱碳化的不可或缺工具。与风能和太阳能等间歇性可再生能源不同,核能提供坚定的、24/7、低碳电力,这对维持电网稳定至关重要。核能是全球第二大低碳电力来源,在2022年提供了约26%的总量。这一角色在COP28会议上得到强调,22个国家承诺到2050年将全球核能产能增加三倍,显示出强烈的政治意愿来扩展该行业。

能源安全和地缘政治:俄罗斯入侵乌克兰从根本上重塑了全球能源格局,暴露了依赖专制石油国家能源供应的脆弱性。这创造了能源安全和独立的紧迫需求,推动西方国家重新投资于国内和盟国来源的能源技术,核能是主要受益者。这一地缘政治转变为核能投资提供了强大的、安全基础的理由,补充了环境驱动因素。

电力需求激增:能源密集型技术的扩散,特别是人工智能(AI)数据中心和加密货币挖矿,正在创造前所未有的电力需求激增。这些应用需要大量可靠、连续的电力,核能独特地定位来提供。这导致了市场的范式转变;历史上,公用事业公司建造发电厂然后寻找客户。现在,像亚马逊、谷歌和微软这样的主要科技公司正在积极寻求核能购电协议来供应他们的数据中心,为新的核能开发创造了强大的、需求主导的拉动力。

市场规模和增长预测

市场机会巨大。全球核电市场预计从2023-2024年的约344亿美元增长到2029-2032年的约450亿美元,各种分析预测复合年增长率(CAGR)在2.9%至3.1%之间。LTBR旨在渗透的核燃料市场预计从2024年的332.8亿美元增长到2029年的388.9亿美元,反映出3.2%的CAGR。这些数字为创新燃料技术建立了庞大且不断增长的总可寻址市场(TAM)。

先进反应堆和小模块反应堆(SMR)的兴起

这一新时代的一个关键趋势是先进反应堆的开发,特别是小模块反应堆(SMR)。这些下一代设计承诺降低前期资本成本、缩短建设时间、增强安全特性,并为核能开辟新市场,例如为工业应用提供工艺热或为偏远社区供电。Lightbridge战略性地将其燃料技术定位为与现有全球反应堆舰队和这些新兴SMR设计兼容,从而显著拓宽其潜在市场。

支持性政策和监管环境

政府正在积极努力去风险并加速新核技术的部署。在美国,ADVANCE法案的通过标志着一个关键时刻,该立法旨在现代化和简化NRC对先进核技术的许可过程,包括像Lightbridge Fuel™这样的新型燃料。此外,2022年的《通胀削减法案》(IRA)分配了7亿美元来支持高纯度低浓缩铀(HALEU)的国内供应链开发,这是许多先进反应堆和燃料设计的关键原料,包括Lightbridge的。

Lightbridge Fuel™:技术深度剖析

Lightbridge Corporation的核心资产是其专有的Lightbridge Fuel™,这是一种下一代核燃料设计,代表了与世界上大多数运行反应堆使用的技术根本性的背离。

核心技术 - 金属燃料创新

Lightbridge Fuel™是一种由铀-锆(U-Zr)合金组成的金属燃料棒。这与几十年来一直是行业标准的陶瓷二氧化铀(UO_2)颗粒形成了鲜明对比。燃料棒具有独特的螺旋扭曲、多叶横截面形状。这种创新几何形状显著增加了燃料的表面面积与体积比率,并通过消除保持燃料棒分离的传统间隔栅格,允许更高的冷却剂(水)流速通过反应堆堆芯。

关键性能优势

公司声称这种新型设计提供了三个主要益处:

增强安全性:最显著的声称优势是热性能的戏剧性改进。金属U-Zr合金的热导率远高于陶瓷UO_2,允许燃料在正常条件下运行温度约低1,000°C。这创造了巨大的安全裕度,使事故场景中的燃料熔化远不太可能。它还防止燃料达到导致锆-蒸汽反应所需的温度,该反应产生爆炸性氢气——这是福岛第一核电站事故的关键因素。这种固有安全的阶跃变化可能在监管讨论和争取公众接受的努力中成为强大的工具。

改进经济性:燃料的设计使现有反应堆的功率提升10-17%,允许公用事业从其现有资本资产中产生更多电力和收入。燃料还设计用于更高的“燃耗”,意味着在需要更换之前从燃料中提取更多能量。这允许在再燃料中断之间更长的运行周期,进一步提高了工厂的容量因子和盈利能力。这种增加输出和更高效率的组合为潜在公用事业客户提供了清晰且引人注目的投资回报(ROI)。

废物减少和防扩散性:更高的燃耗效率意味着每单位电力产生的乏燃料更少。公司还表示,乏燃料的组成使其不适合转用于武器目的,从而增强其防扩散性。

Lightbridge进入市场战略的一个关键元素是其专注于改造现有全球约440个反应堆的“棕地”方法。虽然行业的大部分注意力集中在建造新的SMR——一种涉及巨大资本和十年时间表的“绿地”战略——但Lightbridge的初始目标市场已经建成并运行。燃料再装载的销售周期对于公用事业来说比调试新工厂要短得多且资本密集度更低,这可能允许Lightbridge在许多SMR开发商之前数年产生收入并验证其技术。

在先进燃料行业中的定位

区分Lightbridge Fuel™与其他先进核讨论中流行的术语至关重要:

Lightbridge Fuel vs. HALEU:高纯度低浓缩铀(HALEU)是铀浓缩到U-235同位素5%至20%之间的水平。HALEU是一种浓缩水平或原料,而不是燃料类型。Lightbridge Fuel™是一种特定的、专利的燃料设计,将利用HALEU作为其输入材料来实现其先进性能特性。

Lightbridge Fuel vs. TRISO:三结构各向同性(TRISO)燃料是一种不同的技术,由微小的球形铀燃料颗粒封装在多层碳和陶瓷材料中。它是一种颗粒燃料,主要设计用于高温气冷反应堆,在结构上与Lightbridge的固体金属燃料棒完全不同。

公司的技术由广泛且不断增长的全球专利组合保护,这目前代表了其最重大的资产。

商业化蓝图:伙伴关系和商业模式

Lightbridge将技术推向市场的战略以资产轻型商业模式为中心,并通过一系列高度战略性的伙伴关系来验证其技术和构建通往商业制造的途径。

商业模式:许可和特许权使用费

Lightbridge不打算成为大规模燃料制造商。相反,它计划采用许可和特许权使用费模式。公司将向已建立的核燃料制造商许可其知识产权,这些制造商随后将制造并向公用事业出售Lightbridge Fuel™。Lightbridge的特许权使用费收入将基于交付给公用事业的经济利益,例如增加功率输出的价值,从而创建一种商业模式,其中公司的成功直接与客户的ROI对齐。

基石伙伴关系:爱达荷国家实验室(INL)

公司当前最关键的关系是其与爱达荷国家实验室(INL)的长期战略伙伴关系,INL是美国领先的核能研究和发展实验室。这一合作通过与DOE的运营承包商Battelle Energy Alliance的战略伙伴项目(SPP)和合作研究与发展协议(CRADA)正式化,为Lightbridge提供了访问世界一流、最先进测试设施的机会,包括先进测试反应堆(ATR)和瞬态反应堆测试设施(TREAT)。

这一伙伴关系对于生成监管许可所需的辐照性能数据至关重要。最近的进展包括成功演示专有的共挤压过程,以及完成即将到来的ATR辐照测试的最终实验设计审查。这一合作作为一种强大的、非稀释性、政府支持的去风险形式。通过利用国家实验室数十亿美元的基础设施和世界知名的专业知识,Lightbridge避免了巨大的资本支出,并获得了重要的第三方验证,这是对股东资本的更高效利用。

战略合作:Oklo Inc.

Lightbridge已与先进反应堆开发商Oklo Inc.建立了战略合作,通过谅解备忘录(MOU)。该伙伴关系正在探索在Oklo位于田纳西州的计划先进燃料制造和回收中心内共同定位Lightbridge燃料制造设施。

这一合作不仅仅是确保制造伙伴;它代表了朝着创建可持续、循环燃料经济迈出的战略一步。MOU明确包括使用再利用材料(如钚)制造燃料的可能性。这将伙伴关系定位为解决核“废物”这一政治和社会敏感问题,将其转变为下一代燃料循环的宝贵资源。这一愿景将Lightbridge从组件供应商提升为集成、可持续核能解决方案的潜在基石。

公用事业参与

强调早期行业兴趣,Lightbridge由四个大型美国电力公用事业公司提供咨询,这些公司共同产生全国约一半的核电。这一参与从潜在最终用户那里提供了关于燃料开发和部署策略的无价反馈。

财务健康和运营分析

作为一家处于开发阶段的公司,Lightbridge的财务状况以其预收入状态、强劲的资产负债表以及依赖资本市场资助其研究和发展活动为特征。

预收入状态

Lightbridge尚未从其核心业务——许可其燃料技术中产生收入。公司当前的收入仅限于其大量现金持有所赚取的利息。

资产负债表强度

公司的财务状况对于其阶段的企业来说异常强劲。截至2025年第二季度,Lightbridge报告了9790万美元的现金和现金等价物,以及9720万美元的营运资金。关键的是,公司资产负债表上没有债务。这一财务健康反映在其极高的流动比率82.35上,表明其满足任何短期义务的巨大能力。

现金流和消耗率

公司现金的主要用途是运营活动,在2025年前六个月达到了560万美元。这代表了大约1100-1200万美元的年度现金消耗率。这一消耗率较上年有所增加,由与INL项目相关的有意且必要的研发支出增加驱动。公司强劲的现金状况是通过成功的融资活动实现的,主要通过其随行就市(ATM)设施发行普通股,利用积极的股票表现来资助其长期目标。这一财务策略似乎有意设计为最大化其运营跑道,提供了一个“战争资金”来资助公司通过长期的、预商业“死亡谷”的研发和监管批准。凭借近9800万美元的现金状况和约1100万美元的年度消耗,Lightbridge获得了超过八年的理论跑道,允许其从财务实力的位置执行其多年发展计划。

公司2025年第二季度的净亏损扩大至350万美元,高于2024年第二季度的240万美元,主要原因是研发支出的增加。这是公司专注于实现关键技术里程碑的预期且积极指标。

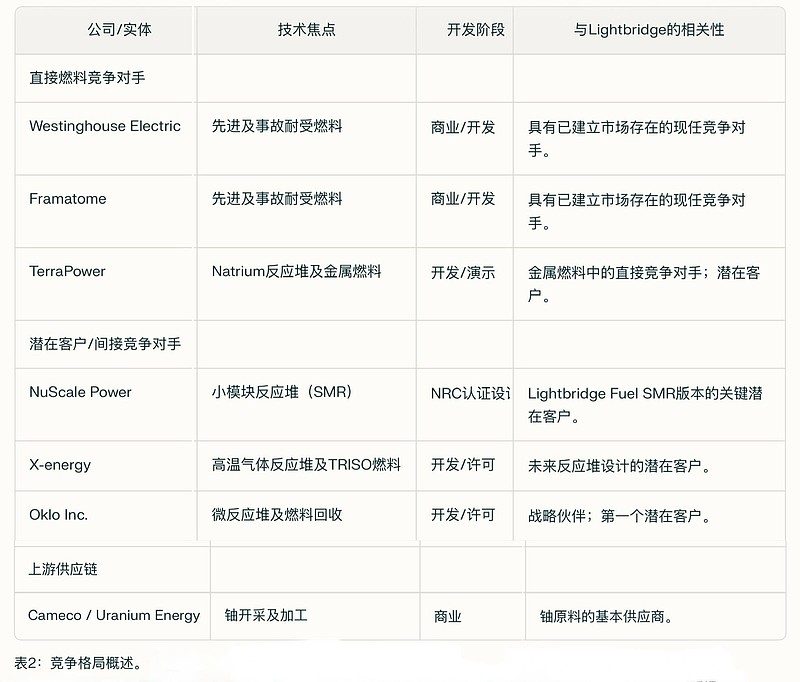

竞争格局和行业定位

Lightbridge的竞争环境复杂且常常被自动化数据提供商误解。区分燃料开发中的直接竞争对手、更广泛的潜在客户和伙伴生态系统以及上游供应商至关重要。许多来源由于对行业分类代码的误解而错误地将商业服务公司或IT顾问列为竞争对手。

直接竞争对手(先进燃料开发商)

核燃料市场由少数大型、已建立的参与者主导,他们也在开发自己的先进和事故耐受燃料。这些代表了Lightbridge最直接的竞争:

Westinghouse Electric、Framatome和Global Nuclear Fuel:这些现任巨头拥有深厚的客户关系、广泛的制造基础设施,并积极开发演进燃料设计来改善现有反应堆舰队的性能。

TerraPower:由比尔·盖茨支持,TerraPower正在开发先进反应堆(Natrium反应堆)和为其供电的先进金属燃料,使其既是燃料技术中的潜在竞争对手,也是Lightbridge创新的潜在客户。

间接竞争对手及更广泛生态系统(先进反应堆开发商)

新兴的SMR和先进反应堆开发商领域代表了Lightbridge的主要目标市场,但这些公司也竞争相同的投资资本池。这一领域的关键参与者包括NuScale Power、X-energy、Kairos Power以及Lightbridge的伙伴Oklo Inc.。其中一些开发商,如Kairos Power,正在追求垂直整合,通过开发自己的燃料制造能力,这可能将它们定位为长期竞争对手。

上游供应链

像Cameco、Uranium Energy Corp和Orano这样的公司专注于铀开采、转化和浓缩。它们是上游供应链中的关键伙伴,而不是Lightbridge燃料设计技术的直接竞争对手。

在这个新兴行业中,竞争对手和合作者的界线常常模糊。今天的一个反应堆开发商可能是投资资本的竞争对手,但明天可能成为主要的燃料许可客户。Lightbridge的资产轻型许可模式特别适合这种动态,将公司定位为各种反应堆设计的科技赋能者,而不是它们的垂直整合竞争对手。

全面风险评估

投资Lightbridge Corporation携带有与其潜在回报相称的高风险。这些风险跨越监管、技术、财务和市场相关领域。

监管风险:这是最重大且不可预测的障碍。对于新型燃料设计的NRC许可途径异常漫长、复杂且缺乏明确先例。虽然像ADVANCE法案这样的立法旨在创建更高效的过程,但时间表仍以年计。通用时间表建议新认证需要18个月或更长时间,但第一类技术可能面临更长且更艰巨的审查。该过程也固有地昂贵,贡献于公司的现金消耗。

技术风险:尽管INL的演示有 promising 早期结果,但无法保证Lightbridge Fuel™在商业反应堆中长时间辐照的极端条件下会如预测般表现。测试中发现的任何意外材料退化、性能不足或安全问题都可能导致重大延误、重新设计和显著额外成本。此外,从实验室规模制造过渡到可靠的商业规模制造本身就呈现了一系列重大的工程挑战。

财务风险:作为预收入公司,Lightbridge完全依赖其进入资本市场资助运营的能力。长期市场低迷、投资者情绪转向远离投机技术,或未能实现关键里程碑都可能损害其未来筹集资本的能力。虽然对于生存是必要的,但未来的资本筹集几乎肯定涉及发行新股,导致现有股东所有权的稀释。

市场采用风险:核公用事业行业以保守和风险厌恶闻名。说服反应堆运营商用一种新型、未经证明的设计取代已可靠使用50多年的燃料技术将是一个巨大的商业挑战。这种“商业化僵局”——公用事业不愿意在没有监管批准和证明运营记录的情况下承诺新技术,而开发商无法在没有商业承诺的情况下资助该过程——是整个先进核行业的中心挑战。Lightbridge使用INL验证并与像Oklo这样的先行者伙伴的战略是直接试图打破这一行业范围的僵局。

股票分析和估值框架

Lightbridge股票的估值违背了传统的财务分析,更像风险资本投资而不是典型的公开股权。其价格由新闻、情绪和技术里程碑进展驱动,而不是收入或盈利。

历史表现和波动性

LTBR股票以极端波动性为特征。这由其广泛的52周交易范围2.24美元至18.80美元证明。股票的Beta——相对于更广泛市场的波动性衡量——报告为1.89至2.43之间,表明它大约是S&P 500的两倍波动。股票的价格变动对公司特定新闻高度敏感。例如,在2025年第二季度更新突出技术进展后,尽管公司报告了更广泛的净亏损,但股票在盘后交易中飙升超过26%。这表明投资者目前基于其技术的感知去风险,而不是其近期财务表现来估值公司。

传统估值指标的缺失

这一分析的一个关键发现是完全缺乏正式的分析师覆盖,包括价格目标或经纪推荐。这对于纳斯达克上市公司来说极不寻常,并强调了投资的投机、早期阶段性质。标准估值模型不适用:

市盈率(P/E)为负,因此无意义。

折现现金流(DCF)模型由于未来收入的时间、概率和规模的深刻不确定性,无法以任何可信度构建。

投机估值框架

鉴于缺乏传统指标,LTBR必须通过不同的视角评估,类似于风险资本家评估私人深度科技初创公司的方式。

基于里程碑的估值:最合适的框架是将公司价值视为对其未来成功的一系列看涨期权。股票的价值应该理论上随着公司实现关键去风险里程碑而阶跃增加。INL的每个积极结果、与NRC的每个成功互动以及每个正式化的伙伴协议都增加了最终商业化的概率,从而增加了公司的现值。

市净率(P/B):作为一家其资产几乎完全由现金和知识产权组成的预收入公司,P/B比率是少数相关的定量指标之一。根据最近数据,LTBR的P/B比率约为3.7至3.8。虽然这高于石油和天然气行业的平均水平,但与其他具有重大知识产权的开发阶段科技公司相比可能是合理的。

定性因素:最终,今天对LTBR的投资是对其管理团队可信度、技术颠覆潜力、伙伴关系强度以及总可寻址市场规模的定性判断。

表3:LTBR股票概况及估值比率。

展望和结论性投资论点

Lightbridge Corporation的未来由一系列将决定其成功或失败的关键里程碑定义。投资提议是长期的,携带有实质风险和非凡回报的潜力。

短期展望(12-24个月)

短期展望完全由催化剂驱动,将由三个关键领域的进展塑造:

INL测试结果:单一最重要的近期催化剂将是来自INL先进测试反应堆的初始辐照性能数据的发布。确认燃料热性能和材料完整性的积极数据将作为重大技术验证,并可能成为股票的重大积极催化剂。

监管互动:任何向NRC提交的正式文件,例如审查的专题报告,都将标志着许可长路上有形的进步,并向市场发出进展信号。

Oklo伙伴关系进展:将当前与Oklo的MOU正式化为共同定位燃料制造设施的明确、具有约束力的协议,将实质去风险公司的制造战略,并提供通往其第一个商业客户的更清晰路径。

长期展望(5-10+年)

长期展望是二元的,有两个截然不同的潜在结果:

牛市情景:公司成功导航其在INL的测试程序,导致一个完整的支持2020年代末或2030年代初成功NRC许可审查的数据包。Lightbridge获得其第一个与公用事业的商业许可协议,为现有反应堆舰队提供功率提升,并确立自己作为Oklo和其他新兴SMR的关键燃料供应商。这将导致高利润、重复的特许权使用费收入流,证明市值是当前价值的许多倍。

熊市情景:燃料在INL测试中未能达到其性能或安全目标。NRC许可过程证明是不可逾越的长、复杂或昂贵。现任者的竞争先进燃料技术证明更经济或更容易许可。公司未能打破“商业化僵局”并确保第一个采用者,最终耗尽其资本,导致股权持有者的近乎总损失。

Lightbridge Corporation代表了对潜在颠覆性核燃料技术的纯正、高风险投资。公司提供了不对称的风险/回报概况,其中多倍回报的潜力被投资资本完全损失的重大且真实可能性所平衡。因此,投资仅适合具有极高风险和波动容忍度、长期投资视野并分配他们能承受损失的资本的成熟投资者。该论点不是基于近期财务结果,而是对技术承诺、与INL和Oklo战略伙伴关系的可信度、资产负债表的强度以及全球核能复兴的强大世俗顺风的定性评估。

表4:Lightbridge Corporation的SWOT分析

见附件