行动教育605098,一颗钻石初长成

特别提醒:个股分享有风险。小僧分享的个股是本人感觉还不错的公司,做一个逻辑和心路历程的记录,不是推荐投资,更没考虑买入时机,所以千万不要模仿。同时提醒朋友们,价值投资要符合四个标准才可以考虑和评估:好生意+好管理+好价格,还有一条更重要,+长周期算大账,这四个条件缺一不可哈。

行动教育(605098)是管理培训行业的龙头企业,是一家民营的、以“实效”为特色的公司化商学院。公司成立于2006年,深耕管理培训近20年, 并以2016年创始人李践老师重新回归为起点,厚积薄发,开启了快速成长模式,并逐渐成长为卓越的、以“实效管理”为特色的管理培训机构、目标打造比肩哈佛的世界级实效商学院。

主营业务为向企业提供全生命周期的管理教育服务,含经营管理长短期课程、入企咨询辅导、年度顾问、学习工具等,2024/25H1管理培训营收占比为80%以上。

一、定量:财务数据逆天,妥妥的小型印钞机

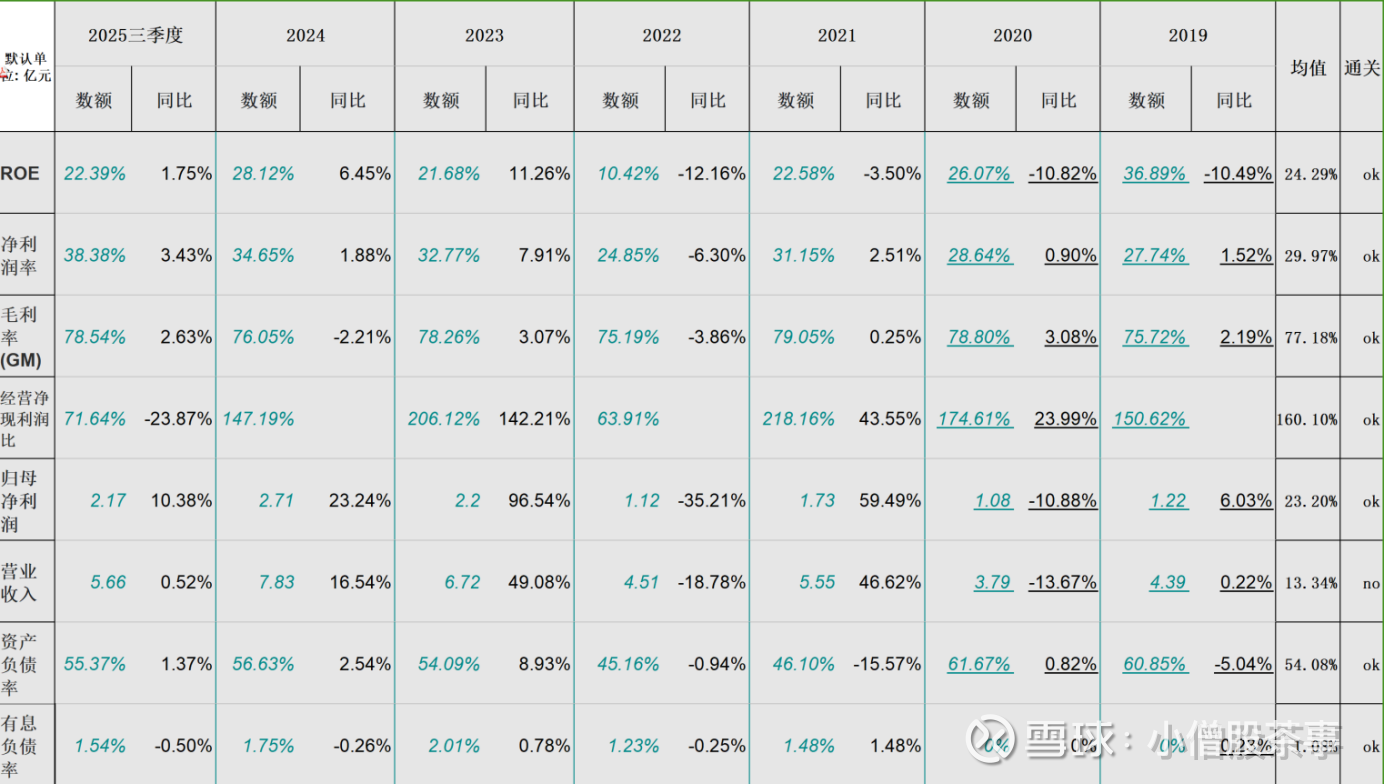

行动教育目前还是一家小型的成长型公司,2024年营业收入规模才7.83亿,净利润2.71亿。之所以研究这家企业,是它逆天的盈利质量、增长和经营效率打动了我。

(因2022年上海YQ干扰,影响了整体数据和指标)

1、盈利能力分析——绝对印钞机

ROE:行动教育的净资产收益率ROE一直维持在20+以上的高位,六年平均值为24.29%,2024年达到28.12%,2025年前三季度也达到22.39%。这样的ROE指标,相信巴菲特看了也会喜欢。

净利润率:净利润率是非常综合、而且可以横向比较的的盈利指标,行动教育的净利润基本处在30+以上,六年平均值净利润率为29.97%,2024年达到34.85%,这盈利能力,直逼大多数的高端白酒股水平,在A股市场那绝对是凤毛麟角的存在。

毛利率:教育培训行业的轻资产低成本模式,加上行动教育的高端差异化定位,行动教育的毛利率长期维持在75+以上,六年平均毛利率为77.18%,2024年为76%,2025年前三季度为78.54%,继续稳定向上。从业务构成来看,培训的毛利率84%,咨询的毛利率低不少,只有46.55%,可见更依赖个人能力的咨询业务,老师还是拿走了不少。

净现比:净现比是指净利润中经营现金流含量,是用经营净现金流除以净利润的比值核算,长期来说,约等于或大于1属于比较好,代表企业经营的净利润为真金白银,而不只是财务数字。行动教育属于现金流泛滥的公司,六年平均值为160%,远远大于1,属于非常优秀的那种。但同时要注意,2025年前三季度仅为71.64%,下降了将近四分之一,这个值得关注和警惕,不过据说下半年业绩拉上去不少,全年又创了收款新高。

2、成长性分析

营业收入增长:行动教育处在快速增长阶段,除了2020、22年疫情干扰之外,其他年份都是高增长,6年时间营业收入从4.39亿,增长为7.83亿,增幅为78%。六年平均增长率为13%,六年复合增长率为10.00%。对于管理教育培训公司来讲,在YQ扰动和宏观经济下行周期中,还能保持中高速增长,实属不易。

净利润增长:难能可贵的是,行动教育在收入中高速增长的同时,利润却保持更高速度的持续增长。6年时间净利润从1.22亿,增长为2.71亿,增幅为122%,翻了一倍多。六年平均增长率为23%,六年复合增长率为14.23%。2023、2024年增幅分别为96%和23%,在上半年拉跨的情况,2025年前三季度仍保持10.38%的增长率,说明公司的增长韧性很足。

3、资产负债分析

因为行动教育是轻资产属性,除了上海虹桥高铁站附近1栋价值1.5亿左右的写字楼和培训基地,几乎没啥固定资产。21.77亿总资产中,货币资金和交易性金融资产(理财类)有19亿,类现金资产约占总资产的87%。一句话,“穷的只剩下钱了”说的就是行动教育的这样的优秀企业。

资产负债率:乍一看,行动教育的资产负债率还真不低,一直处在55+以上,六年平均值54.08%,2024年也有56.63%。不过别着急,我们一定要把财务数据放在业务场景中去分析和理解,行动教育采用的是“先收费、再上课”的预收费模式,钱收了,课还没有上的,则属于合同负债,仅这一项,目前就有10.48亿负债。

因为行动教育的退费和坏账都很少,这种负债本质上不算是负债,而且还是接下来课程消耗的营业收入的保障。其实,这是一种幸福的负债,多多益善哈,代表未来有很大的耗课结转潜力,后面年份的营业收入就更有保障。

有息负债率:这样的好生意,是不需要贷款和借钱的,所以行动教育几乎没有有息负债。长期没有有息负债,是小僧我判断好生意的一个重要指标。当然,也不能这么绝对,有息负债率10%以内都还算不错,越低也越好。行动教育长期1%的有息负债率,这样的表现我们是不是要对它刮目相看啊。

二、定性:理念引领,组织致胜,好生意还有好管理

1、行业命相和商业模式分析

管理培训和咨询行业是一个比较依靠员工能力和个人IP的大行业,行业呈现着典型的“大行业、小公司”的分散特征。行业总规模粗略计算约有10000亿,但几乎没有大公司,年营收8个亿不到的行动教育已经属于行业龙头。全球市场也是如此,大公司寥寥无几。

行动教育的商业模式设计非常合理和巧妙的,前端通过浓缩EMBA课程完成基础的客户锁定和教育,在此基础上升级成为深度学习的校长EMBA,然后在双方认同和信任的基础上,逐步开展专项咨询服务,并全程坚持“高品质、高定价”模式。

行动教育坚持聚焦和高端定位,产品体系简单,少而精,非常注重交付质量和客户口碑,虽然采用的是高定价策略,但客户复购和转介绍率均在85%以上,形成了“高品质——高定价——高口碑”的良性循环。

2、培训理念和产品体系分析

行动教育以“大道至简、行胜于言”的经营和培训理念,致力于帮助企业家“把一件事做到世界第一”,主张“舍九取一”的战略聚焦,提倡“一米宽一万米深”的极致产品逻辑,追求卓越,并利用其独立开发的“天龙十部”经营行动系统打造企业核心竞争力,帮助合作企业找到并锁定目标,扎扎实实练内功,打磨产品,厚积薄发,并最终迈向行业或细分领域第一。

这样的“聚焦+深耕”理念在曾经追求快速做大做强的浮躁经营环境下,不怎么受待见。但随着这几年经济下行,越来越多的企业放弃了原有的浮夸作风,开始接受并践行这种“聚焦+深耕”的理念,行动教育也被越来越多的中大型企业接受、认可和合作。

行动教育坚持“讲我所做,做我所讲”的理念,自己也坚持“产品聚焦和品质深耕”的策略,目前行动教育基本上有4条产品线:

第一类是标准定价39800元的浓缩EMBA,属于大班课,每次学员500-700人规模,可免费复训,团队报名有明确优惠,鼓励大客户团队学习,快速统一思想和落地。每月大概3场,在全国核心城市流动开班,一年大概38场左右。

第二类是标准定价398000元的校长EMBA,这是更接近常规商学院MBA课程设置的系统课程,但会更强调落地和实用性。比较适合企业创始人总裁和核心高管上课学习,采用110人左右的中型班级模式,在行动教育上海总部比肩哈佛商学院的高标准教室授课,体验感很不错。

第三类是入企咨询业务。行动教育校长EMBA的授课老师大部分属于实战派专家,大多数就职过百亿千亿级的大企业,所以自然而然的在授课过程中完成了“专业圈粉”和客户识别,加上对行动教育良好的信任关系,从而比较容易开展专项管理咨询业务,咨询业务门类众多,有战略、人力、资本、大营销……,而且继续是一贯的高质量服务和高收费,基本是千万级的服务包。这一类将是行动教育未来增长的发力点。

第四类业务是书籍出版。这个类别体量很小,盈利也很弱,但对一家培训公司来说,思想武器和话语权还是很重要的。

3、管理文化分析

作为一家管理培训公司,行动教育长期坚持“讲我所做、做我所讲”的理念,是一家管理和文化基因卓越的优秀企业。

创始人李践老师学历并不高,但属于那种学习力和实干精神都异常爆表的领导者。他早年辍学,练习并推广跆拳道在中国的发展,开办风驰传媒户外广告,后并入李嘉诚旗下TOM集团,并出任总裁工作。后期一直是培训和实业经营双线作战,逐步养成了“战略聚焦和高品质执行”的经营理念,这是行动教育的卓越基因。60岁的李践老师,早已完成了所谓的财务积累,但还是率先垂范,奋战在第一线,承担了所有浓缩EMBA的课程主讲,据说李践老师计划干到80岁退休。总体来说,行动教育的1号位是有利润之上追求的创始人,并拥有卓越的管理基因和能力。

“组织致胜”是行动教育希望打造的核心能力,的确他们也做到了,不夸张的说,无论教学还是销售,这都是一支不断进化、不折不扣的战斗铁军,奋斗和挑战高目标是他们的组织基因。

在教学服务端,除了网络一批重量级实战管理专家之外,据说每周二晚上都会举行教学老师的“拍砖会”,不说优点,就只提改进点。还有一个教学细节,行动教育要求老师上课采用粉笔板书的教学模式,以提高核心理念的传播和记忆。

在营销端,行动教育拒绝那种表演式的线上夸张宣传,以成熟可靠的品牌形象示人,加上战斗力报表的销售铁军。这支基于“成就客户、成就伙伴”双成就理念的销售团队的日常管理,体现了行动教育极强的组织进化和管理能力,年年屡创业绩新高的成绩单就是最好的佐证。

关于行动教育的管理文化,有两个细节,小僧本人亲自见证。多年前小僧有幸去行动教育总部参观,一行人很想见一下李践老师。接待我们的一个工作人员说11点会议结束,让我们等一等,我们有点犹豫,怕到时不能准时结束,白白浪费了时间。工作人员告诉我们,行动教育的会议都是准时结束的,说好11点,一定11点前结束。后来果然11点准时结束,也幸运的见到了李践老师。

另一个细节是李践老师的办公室也让我印象深刻,行动教育的写字楼是自己购买的一个小整栋,整个装修标准借鉴哈佛大学标准,非常的高品质,进入办公区和教室还是非常震撼的。但李践老师的个人办公室却很小,看起来也就十几个平方,而且里面东西很少,非常简单和整洁。窥一斑而知全豹,也许从这些细节能看出一些文化端倪哈。

4、定性总结和经营特色

综合以上分析,行动教育是一家商业模式很好的轻资产公司,长期战略聚焦实效管理,以帮助企业聚焦并迈向世界第一为己任,课程服务始终聚焦且保持卓越品质,坚持“高品质、高定价”的高端定位。公司领导者李践老师有着利润之上的追求和卓越基因,公司长期坚持“组织致胜”的管理理念,是一家管理卓越的学习型组织,也是一支有着无限未来的战斗铁军。

三、护城河和成长分析

评价一家教育培训机构的护城河非常不容易。客观上来说,行动教育出色的盈利数据,还有持续的成长性,证明它处于比较明显的竞争优势地位,即使它收费高昂,喜欢它并且选择它的客户还是越来越多。可以这么说,行动教育是应该有护城河的,只是它的护城河是建立在无形资产的基础上,是属于窄护城河。

那么行动教育的护城河到底是什么呢?我感觉应该包含三个部分:行动教育的品牌力、创始人李践和卓越的管理文化。这三个因素互相交织和融合,成了竞争对手难以快速模仿或超越的护城河。

研究分析行动教育的时候,我经常有一种感觉,这家公司已经做的太好了,所以可能后期没什么成长空间了。但是,在深入研究行动教育的大客户战略之后,我觉得行动教育的成长空间再一次被打开了。

早期的管理培训对象往往是中小企业主,最近这几年经济下行,中小企业主少了很多,勉强活着的也往往没有足够的培训预算,所以大部分管理培训行业业绩都是快速下行的。行动教育自2021年启动了大客户战略,完成了一个又一个标志性大客户的合作,其中许多是中大型的上市公司,如蜜雪冰城、名创优品、今世缘酒业……据说,最近连知名上市公司分众传媒的董事长江南春,也带着38名高管参加了深圳开班的浓缩EMBA课程,可见行动教育的客户影响力和认可度。

大客户战略不仅解决了培训课程的业绩问题,而且一旦财大气粗的大客户进入行动教育的服务体系,后续的管理咨询业务还会有更多的合作空间,特别是目前企业经营正面临着AI化转型的契机,行动教育的AI战略应该可以帮助到更多的大客户。

前不久,还听到一句话,据说是李践老师对团队说的“我们是教别人成长的,所以我们自己必须高成长,否则我们就不要教了”,我相信他们能做到,毕竟管理培训和企业服务是一个很大的赛道,行动教育还是一家规模很小的公司,未来的发展空间还是很大的。今天看到一个行动教育的招聘分校校长的视频,李践老师在视频中提到“未来十年,行动教育力争市值破千亿”,未来的成长的确值得期待。

四、风险提醒:命悬一人,且必须奔跑

一家处于自由竞争的教育培训公司,风险也是显而易见的。行动教育的问题可能是过于依赖李践老师本人,李践老师几乎包揽了所有的浓缩EMBA的主讲,同时他也是个率先垂范的领导者,是整个公司前进的发动机和助推器,他也自然成了公司的形象代言。很难想象,没有李践老师的行动教育会是什么样,加上李践老师已经60岁了,虽然李践老师没有丝毫隐退的意思,声称要工作到80岁,但未来的确存在着很大的变数。

同时也应该看到,行动教育的卓越管理造就的铁军团队,这是一个把潜力发挥到极致团队,也可以说是个完美的、不停奔跑着的团队。假如有一天,团队不再完美和停止奔跑,那时的行动教育还能有如此的竞争力吗?感觉教育培训这个行业的容错能力不是很高,必须奔跑着赚钱,不属于我个人特别喜欢的“轻松赚大钱”那类“躺平式”好生意。

5、合理偏低估,等待过激

毫无疑问,行动教育是一家小型印钞机,而且是一家“卓越型”的印钞机,盈利能力高、资本开支小,生意可持续性也比较高,上市以来几乎维持着100%的分红率,而且公司还能保持高质量增长。

对于这样的卓越型印钞机,小僧有一个简单粗暴的估值评估逻辑:24PE属于合理估值,16PE以下基本属于过度低估区域。同时我们也应该看到,以目前的价格和分红率,行动教育的股息率也高达5%左右,即使股价不涨,也比存银行好多了。

因为前期已经有所上涨,目前行动教育的滚动市盈率约19倍,处于合理偏低估状态,不再属于过度低估了。

等待过激可能是最好的选择,这样的印钞机,一颗钻石初长成,一旦启动,你还愿意错过吗?

朋友,不急、慢慢来,慢慢变富,慢富必将变大富。

简单了解小僧股茶事

投资哲学:

简单赚长钱

实战三板斧:

圈定印钞机、过激买卖、长周期持股

慢静修炼:

投资是场修行,道在平常日用