从M9基板到HBM封装:联瑞新材与凌玮科技如何瓜分AI算力材料红利?

凌玮科技(301373.SZ)近期股价大涨,核心逻辑在于其通过收购江苏辉迈,掌握了国内稀缺的化学合成法球形硅微粉技术,被市场视为在AI服务器(M9级覆铜板)和先进封装领域具有“从0到1”突破潜力的标的。

然而,将其与行业龙头联瑞新材(688300.SH)进行对比时,需要理性看待两者在技术成熟度、产品定位、客户验证及订单规模上的巨大差异。以下是深度对比分析:

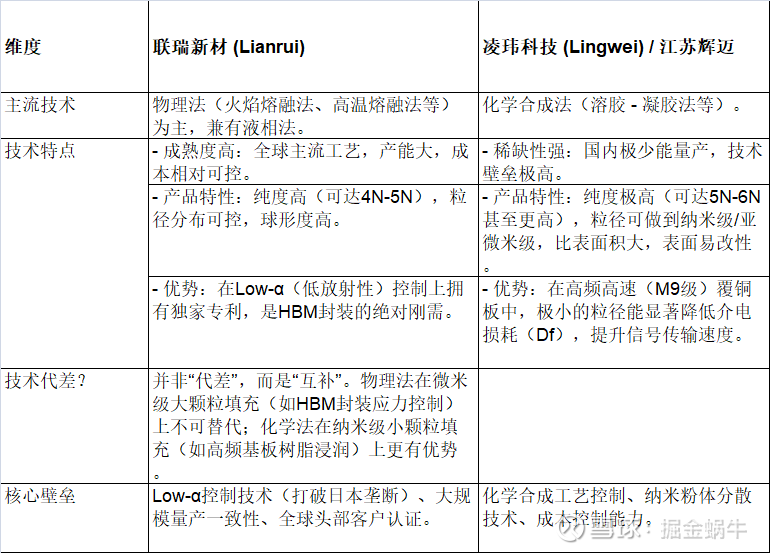

1. 核心技术路线对比:物理法 vs. 化学法

这是两家公司最本质的区别,决定了它们的应用场景和市场地位。

结论:凌玮科技的化学法技术在特定细分领域(如超高频基板)具有独特优势,是对联瑞新材物理法产品的补充,而非全面替代。联瑞新材也在布局液相/化学法技术,但目前的护城河在于其Low-α球形氧化铝/硅微粉在HBM封装中的垄断性地位。

2. 产品与应用场景对比

联瑞新材:全能型选手,HBM核心受益者

主打产品:Low-α球形硅微粉、Low-α球形氧化铝(国内唯一量产)。

核心应用:HBM先进封装:作为环氧塑封料(EMC)和底部填充胶(Underfill)的关键填料,解决堆叠散热和应力问题。这是目前业绩贡献最大、确定性最高的板块。高端覆铜板(CCL):供应生益科技、台光电等,用于AI服务器主板。

市场地位:全球第二、国内第一,已进入三星、SK海力士、英伟达供应链。

凌玮科技:细分赛道突围者,M9基板潜力股

主打产品:纳米球形硅微粉(化学法)。

核心应用:M9级及以上覆铜板:利用纳米级粒径提升树脂浸透性,降低介电损耗,主要配合英伟达Rubin架构等新一代AI服务器需求。高端电子胶/涂料:利用其高比表面积和分散性。

市场地位:通过收购江苏辉迈切入赛道,目前处于“送样验证”到“小批量供货”的过渡期,尚未形成大规模营收。

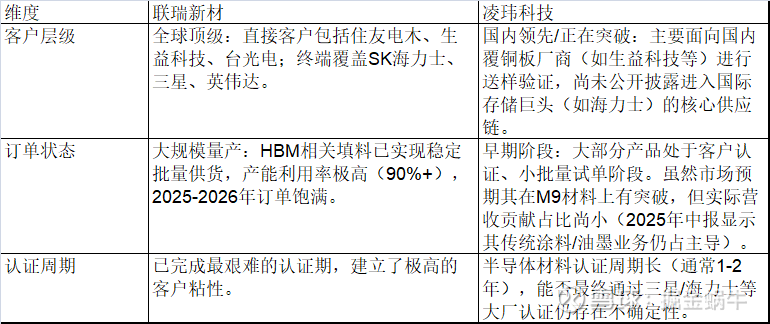

3. 客户与订单对比(关键差距)

这是目前两家公司估值逻辑最大的分歧点:联瑞看业绩兑现,凌玮看预期落地。

4. 财务与市值体量对比

联瑞新材:

营收规模:2025年预计营收超10亿元级别,净利润高速增长。

市值:百亿级以上(根据2026年行情波动),机构持仓重,是真正的“白马股”。

盈利质量:高端产品占比高,毛利率稳步提升。

凌玮科技:

营收规模:2025年中报营收约2.29亿元,体量较小。

市值:几十亿级别(近期因概念炒作大幅波动),弹性大但风险也高。

盈利质量:传统业务(涂料消光粉等)提供基础利润,新业务(球硅)尚未贡献主要利润。

总结与投资视角

技术层面:凌玮科技的化学法确实是A股稀缺资产,特别是在M9级高频高速覆铜板填料领域,理论上比物理法更具性能优势。如果未来AI服务器对基板材料要求进一步极致化,凌玮的技术价值会凸显。

现实层面:联瑞新材是目前唯一真正吃到HBM爆发红利的中国公司。其Low-α球形氧化铝是HBM生产的“必需品”,且已实现大规模出货。凌玮科技目前更多是“预期差”和“概念卡位”。

竞争关系:短期内两者不是直接替代关系,而是互补。HBM封装(需要微米级、Low-α) →→ 联瑞新材的主场。AI服务器基板(需要纳米级、超低介损) →→ 凌玮科技的潜在机会(联瑞也在做,但凌玮的化学法可能有特色)。

风险提示:凌玮科技的大涨很大程度上是基于对“化学法独占性”和“M9材料爆发”的预期。投资者需关注其后续公告:江苏辉迈的产品是否真正通过了头部CCL大厂(如台光电、斗山)的量产认证?是否有来自三星、海力士等终端大厂的实质性订单?若认证进度不及预期,高估值可能面临回调压力。

一句话总结:联瑞新材是“现在进行时”的HBM龙头,业绩确定性强;凌玮科技是“将来时”的潜在黑马,技术有特色但订单和业绩兑现尚需时间验证。