从AXT股价飙升看云南锗业:磷化铟紧缺下的国产突围与生态共建

3月10日晚,美国化合物半导体材料巨头AXT(NASDAQ: AXTI)又大涨18%,从26年初到现在短短两个月内上涨了超过140%。这一异常波动的背后,并非源于其自身技术的突破性进展,而是全球AI算力爆发引发的“恐慌性囤货”——作为800G及1.6T光模块核心材料磷化铟(InP)的主要供应商,市场对其产能缺口的担忧推高了估值。

然而,大洋彼岸的狂欢映射出的是中国供应链的焦虑与机遇。在同样的逻辑下,云南锗业(002428.SZ)正站在风口浪尖。不同于AXT主要依赖外部原料和地缘政治溢价,云南锗业凭借“技术+产业链整合+政策+生态协同”的独特组合,正在重塑全球磷化铟的竞争格局。需要特别澄清的是,云南锗业本身并不直接拥有铟矿资源(铟多为锌矿伴生),但其通过长期建立的供应链整合能力、高纯金属提炼技术以及与上游矿山的深度绑定,构建了类似“自有矿山”的稳定供应体系。更关键的是,公司与九峰山实验室的深度合作,为其技术迭代注入了国家级科研力量,形成了“产研双轮驱动”的新模式。

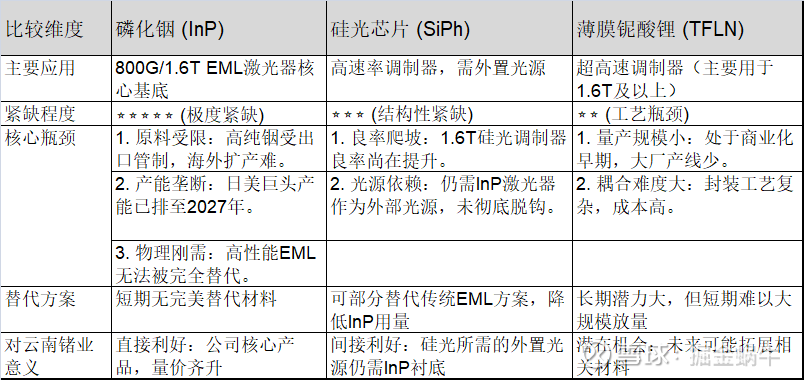

一、瓶颈何在?三大技术路线的供应大考

在800G向1.6T光模块演进的过程中,业界主要关注三条技术路线:传统磷化铟(InP)激光器、硅光(SiPh)以及薄膜铌酸锂(TFLN)。究竟谁才是当前真正的“卡脖子”环节?

通过对比分析可以看出,磷化铟衬底及激光器芯片是目前供应最为紧缺的环节。

结论:无论硅光还是薄膜铌酸锂如何发展,短期内都无法完全绕开磷化铟材料。特别是在1.6T时代,EML激光器方案仍占据主导,使得InP衬底成为最确定的稀缺资源。

二、云南锗业的破局:技术底蕴、生态共建与朋友圈

面对全球性的缺货潮,云南锗业并非简单的“卖资源”,而是通过多年的技术积累、产学研深度融合,构建了从“高纯金属提炼”到“衬底制造”再到“前沿技术预研”的垂直一体化能力。

1. 核心技术优势:非矿山的“资源掌控力”

虽然云南锗业不直接拥有铟矿,但其核心竞争力在于供应链的深度整合与提纯技术:

高纯铟提炼能力:公司拥有国内领先的稀贵金属提炼技术,能够稳定生产6N-7N级别的高纯铟。通过与云南及周边地区大型锌冶炼企业(铟的主要来源)建立长期战略合作及长单协议,公司锁定了稳定的原料供应渠道,实现了事实上的“原料自给”。

大尺寸衬底量产:旗下子公司云南鑫耀半导体已实现6英寸磷化铟衬底的规模化量产。相比传统的4英寸衬底,6英寸能显著降低单颗芯片成本,且其缺陷密度等关键指标已达到国际先进水平。

2. 关键变量:与九峰山实验室的强强联合

云南锗业不仅仅是制造企业,更是国家光电子产业创新链条中的关键一环。公司与位于广东佛山的九峰山实验室(Compound Semiconductor Integrated Circuit Innovation Center)建立了深度的战略合作关系。

技术攻关:九峰山实验室作为国内化合物半导体领域的顶级科研机构,拥有先进的外延生长和器件制备平台。双方联合攻关8英寸InP衬底制备技术及下一代低缺陷密度外延工艺,加速了从实验室到量产线的技术转化。

标准制定:依托九峰山实验室的行业影响力,云南锗业参与了多项国产InP材料及器件标准的制定,掌握了行业话语权。

人才共享:双方建立了“博士后工作站”和联合研发中心,高端技术人才的流动确保了云南锗业在技术迭代上始终紧跟国际最前沿,甚至在部分领域实现领跑。

生态协同:九峰山实验室汇聚了华为、中兴、源杰科技等产业链上下游企业,云南锗业通过这一平台,更紧密地嵌入了国产光芯片生态圈,实现了从“单打独斗”到“集群作战”的转变。

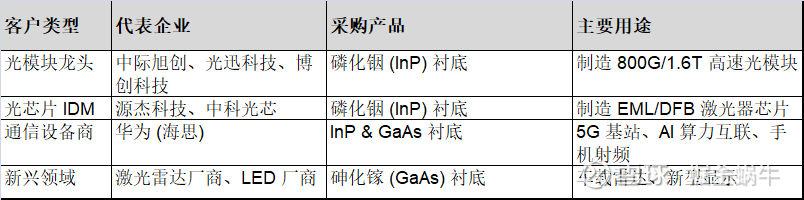

3. 深度绑定的“朋友圈”

依托自身技术和九峰山生态圈的加持,云南锗业的产品已成功切入国内光通信产业链的核心环节:

华为(Huawei):

战略保供:在海思半导体面临外部封锁的背景下,云南锗业是华为光芯片材料自主可控的关键一环。双方通过九峰山实验室的平台建立了联合验证机制,确保华为在5G基站、光传输及AI集群建设中的光芯片供应安全。

优先权:在地缘政治紧张时,云南锗业将华为列为最高优先级客户,提供稳定的产能支持。

光模块龙头:

中际旭创:作为全球光模块龙头,中际旭创在1.6T时代对InP需求巨大。云南锗业已成为其核心供应商之一,有效降低了其对日美进口材料的依赖。

光迅科技:双方在电信级光芯片领域深度合作,推动国产材料在骨干网设备中的应用。

激光芯片厂商:

源杰科技:作为国产激光器芯片IDM龙头,源杰科技大量采购云南锗业的衬底。相比进口材料,云南锗业的产品不仅成本低30%以上,且交期缩短一半,极大提升了源杰科技的市场竞争力。

三、全球格局与中国策略:出口管制的双刃剑

要理解云南锗业的机遇,必须看清全球磷化铟的竞争格局及中国政策的影响。

1. 全球竞争格局:日美双极垄断

长期以来,全球高品质InP衬底市场呈现高度寡头垄断:

日本住友电工:掌握最成熟的6英寸及以上大尺寸衬底技术,良率极高,占据全球最大份额。

美国AXT:依托本土市场和长期的技术积累,占据高端份额,也是AXTI股价上涨的主角。

中国角色:中国是全球最大的铟生产国(占全球产量约60%),但过去长期处于“低价出口原料,高价进口衬底”的被动地位。

2. 中国的出口管制:从被动到主动

转折点发生在2025年。中国商务部对磷化铟、三甲基铟等关键物项实施严格的出口管制:

精准反制:政策要求出口需申请许可证,并明确限制向特定国家军事用户供货。

击中软肋:日本住友和美国AXT等高纯铟和前驱体高度依赖中国进口。管制导致其原材料获取成本上升、审批周期延长,直接制约了其产能扩张速度。

四、云南锗业如何利用“出口管制”优势?

出口管制看似限制了贸易,实则为云南锗业创造了独特的“护城河”。公司通过以下策略将政策红利转化为市场胜势:

供应链的“内循环”保障

当海外竞争对手(如AXT、住友)因出口管制面临高纯铟原料断供或成本剧增时,云南锗业依托其与国内上游冶炼企业的深度绑定关系及长期长单,实现了原材料的稳定获取。这种“近水楼台”的优势,使得公司在成本控制和供应稳定性上拥有了对手无法比拟的底气。

加速国产替代的“窗口期”

出口管制限制了外国成熟衬底的自由流入,迫使国内下游厂商(如华为、中际旭创)为了供应链安全,加速验证并切换至国产供应商。云南锗业作为目前国内唯一的大尺寸量产商,且 backed by 九峰山实验室的技术背书,成为了这一替代过程中的首选甚至唯一选择,迅速提升了市场份额。

议价能力的显著提升

在全球InP供不应求、海外产能受限的背景下,云南锗业凭借稳定的交付能力,掌握了更强的定价权。这不仅体现在产品价格的合理回升,更体现在长期供货协议的签订上,锁定了未来几年的利润空间。

技术迭代的资金反哺

利用当前高毛利带来的现金流,云南锗业加大了与九峰山实验室的联合研发投入,加速8英寸衬底技术的攻关,并尝试向下游外延片环节延伸。这种“以战养战”的策略,正在缩小与国际巨头在尖端技术上的差距。

结语

AXT股价的暴涨是全球市场对磷化铟稀缺性的投票,而云南锗业的崛起则是中国产业链在压力下自我进化的结果。

在800G/1.6T光模块的竞赛中,磷化铟的紧缺是确定的。云南锗业虽无自有铟矿,但凭借强大的供应链整合能力、与九峰山实验室的产学研深度融合、领先的提纯与衬底制备技术以及出口管制带来的战略缓冲,已经从一个材料加工商,成长为支撑中国光通信产业安全的核心底座。对于华为及整个中国光电子产业而言,云南锗业的存在,意味着在关键材料领域,我们终于拥有了自己的“底牌”,并且这张底牌正在越打越厚。