中国平安2025半年报点评:稳如砥柱立中流,敢为击楫破沧澜

和往年一样,今晚中国平安公布了内险股的首份2025中期业绩报告。在长期利率持续低位,经济尚未完全复苏,蓝星环境复杂严峻等因素的影响下,平安半年报的净利润同比减少,亮点在负债端新业务价值增长39.8%,投资端加速增配权益类资产。

调整假设:

因为2024年报相比2024半年报调整了风险贴现率和长期投资回报假设,2025半年报虽然和2024年报两个假设维持一致(也就是长期投资回报率假设是4.0,风险贴现率是传统险为8.5%,分红与万能等非传统险为7.5%),但部分同比数据和2024半年报相比时会受到影响。

利润与净资产:

集团净利润680.47亿,同比下降8.81%。

比净利润更能反映真实经营情况的营运利润777.32亿,按照当前假设回溯往期业绩后同比增长3.7%。

每股净资产51.84元,较年初增长1.67%。

负债端:

今年平安,国寿等不再公布原保费收入,理由是切换新准则后,原保险保费收入不能完全反映保险公司尤其是人身险公司的保险服务收入情况。

寿险代理人数量34万,相比2024年同期下降6.34%,去年年报首次按半年增长后,重回减员态势,代理人数量还在筑底中。不过,代理人渠道新业务价值增长17%,人均新业务价值同比增长21.6%。

寿险退保率0.87%,财险综合成本率95.2%,和自身相比处于历史最优水平。

内含价值:

集团内含价值相比2024年末增长5.54%,优秀。

经调整后的寿险资产相比24年末增长12.70%,优秀。

一年新业务价值按照当前假设回溯往期业绩后同比大增39.8%,优秀。

新业务价值利润率26.1%(按首年保费),按照标准保费提升至30%。

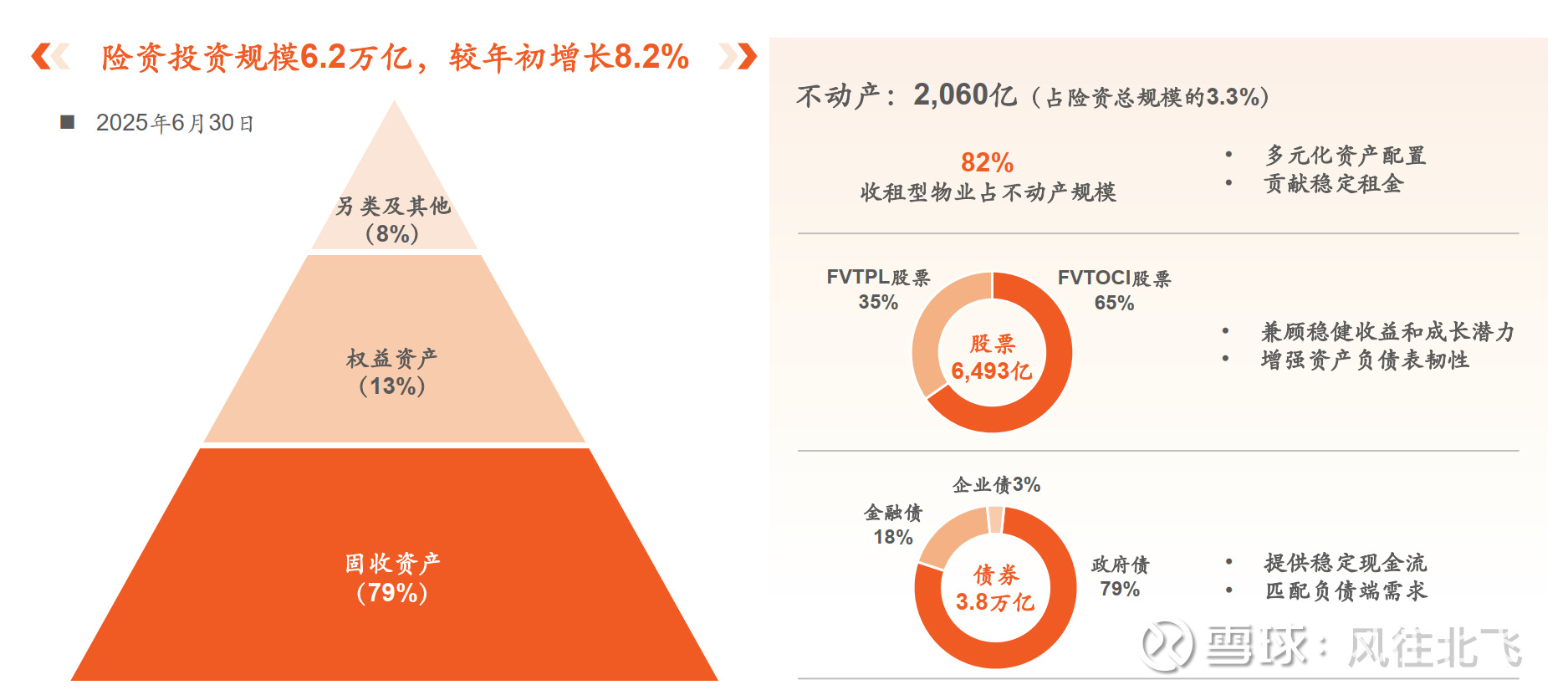

投资端:

净投资收益率3.6%,处于历史低位,主要受存量资产到期和新增固定收益资产到期收益率下降影响。

综合投资收益率6.2%,近年最好成绩。主要得益于均衡的资产配置战略及前瞻布局高股息权益资产。

和2024年报一样没有直接公布总投资收益率。

合同服务边际相比上年末增长0.26%,合同服务边际摊销比例9%。

投资回报差异贡献业绩282.71亿,近年最好成绩。

投资资产合计6.2万亿,相对上年年末增长8.2%,相比去年同期增长19.2%。其中股票资产账面价值6493亿,相对上年末增长48.45%,相比去年同期增长95.61%!(账面价值包含收益和新增资金)。

平安的权益投资占比和股票资产占比,在2024年上半年,平安相比同行和自身历史,现在回头看配置比例是不够的,近一年平安在逐步增仓,今年上半年相比去年下半年还在加速。

不动产投资占险资总规模的3.3%,其中82%为收租型物业资产。

其他:

半年每股分红0.95元,继续增长。分红已经是平安管理层给市场的稳定预期。

综合偿付能力充足率为225.2%,核心偿付能力充足率为189.8%,相比去年年末明显增长,当然也都远高于监管要求。

PEV估值:半年报每股内含价值82.45元。对应2025年6月末股价,A股0.67倍,H股0.55倍。对应今日收盘价,A股0.73倍,H股0.64倍。

十大股东

平安集团的股权结构较为分散,不存在控股股东,也不存在实际控制人,平安所有大股东的持股份额均不超过10%。

相比上年末前十大股东中,平安的长期服务计划、证金的两只基金和上证50指数基金继续加仓,沪港通北向资金减仓。

小结:

今年上半年长期国债继续处于历史低位,使得险资在债券类资产的投资预期收益降低,净投资收益率压力增加。叠加近一年资本市场走强的背景下,平安权益资产投资占比加速提升,从结果上看提升了综合投资收益率。平安前瞻性布局了很多高股息权益资产,短期寻求收息并非当下兑现涨幅。在这种背景下,平安上半年利润虽有所减少,但内含价值在增厚。如果股市继续走强、实体经济复苏,后半程相信包括平安在内的保险行业还将受益于大体量的权益资产增值、负债端业绩复苏、国债利率回升预期收益提升三重助推估值的提升。

本文内容仅为个人观点,不作为任何投资建议。

投资是每个人自己的事,请勿根据他人言论而盲目投资。