天津港发展

$天津港(SH600717)$ $天津港发展(03382)$ $唐山港(SH601000)$

先说一下公司最大的看点:经营现金流是净利润的两倍,每年现金流不断地偿还负债,有息负债不断降低。随着负债降低到一定程度,现金会逐步积累,派息率有望提高。(大家可以参考唐山港的例子,现金流充裕,过去不断偿还负债,资产负债率不断降低,货币资金不断积累,派息率从2019年的30%一下子提高了60%的水平,派息提高了一倍)

天津港发展即便当前40%的股息下,也有7.7%的股息率。并且随着未来负债的降低,利息费用减少,净利润会有进一步增长的空间。未来的天津港:有自由现金流不断增加,派息率不断增加的预期。

另外,港口可以理解为永续资产,派息记录很好。个人认为,现在的天津港发展有点类似于过去的长江电力,也类似于前几年的唐山港。

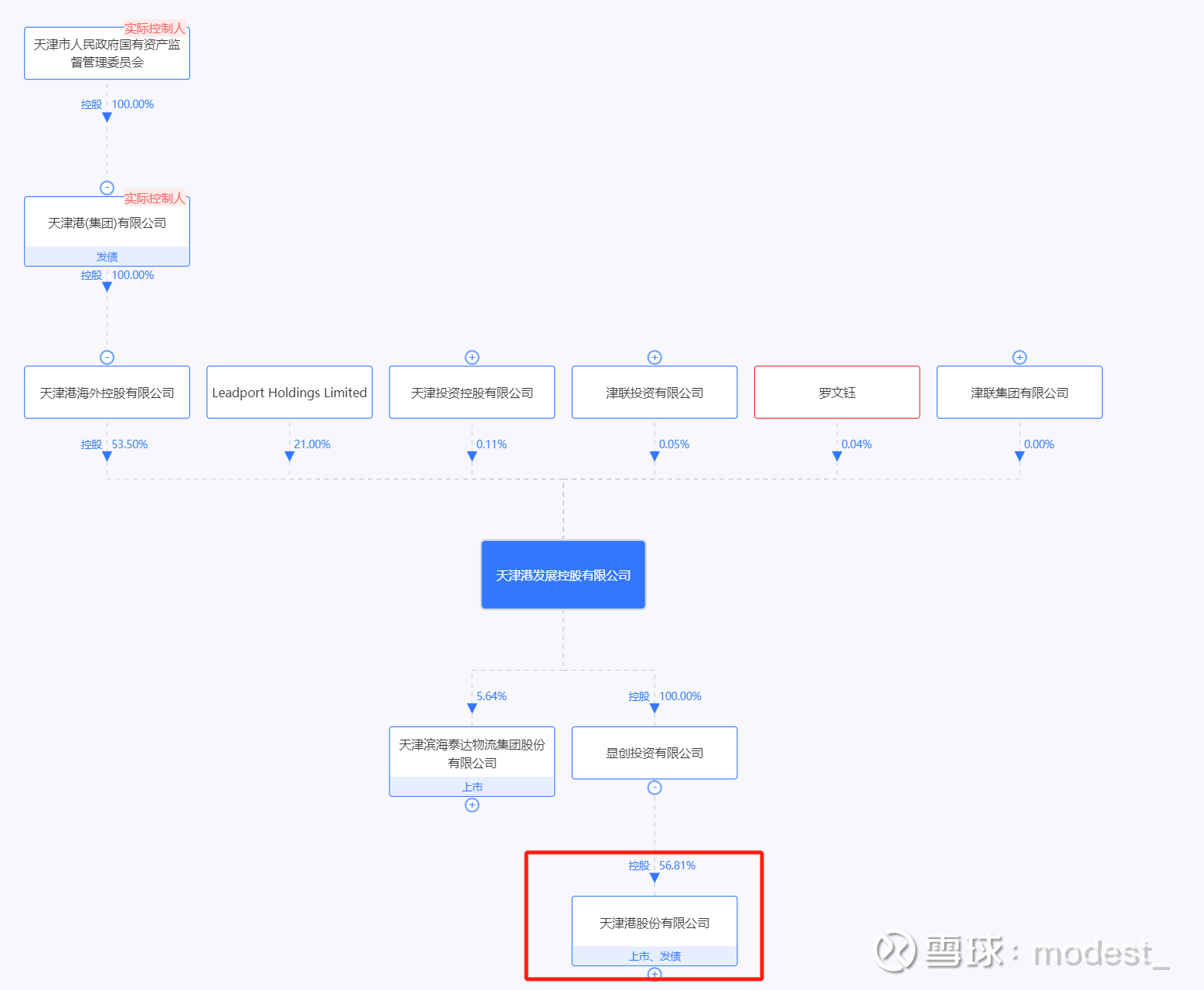

公司介绍

天津港发展实际控制人为天津市国资委,公司通过显创投资持有A股上市公司天津港56.8%的股份。

公司除了持有A股上市公司天津港以外,还持有天津港财务公司45.83%的股份(非直接持有,穿透持有;天津港财务剩下的股份由天津港集团持有)

管理层

董事长:褚斌 ,曾在上市公司舟山港任职董事,副总经理。2018年当选为公司的董事长。

总经理:羅勛杰,羅先生曾任丹麥馬士基集團APM Terminals大中華區操作及技術部總經理、亞太區投資管理部高級總經理(兼青島港前灣集裝箱碼頭有限公司首席營運官);英國鐵行集團P&O Ports大中華區碼頭經理;上海國際港務(集團)有限公司工程指揮部副總指揮,上海洋山深水港四期全自動化碼頭工程建設部副總指揮,尚東分公司副總經理職務。2020年当选公司总经理。

总结:董事长和总经理都有丰富的行业经验。

财务数据

(1)利润表

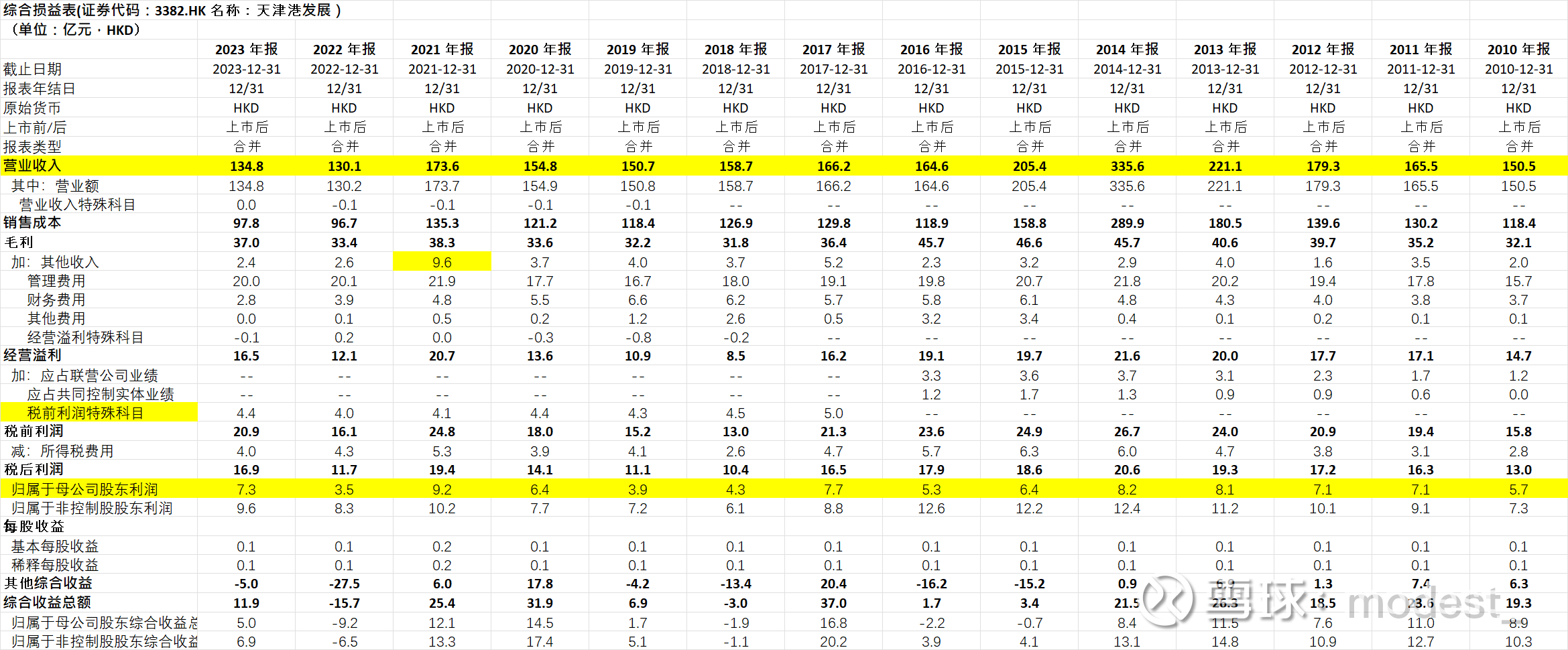

2023年税前利润特殊科目4.4亿元:是联营和合营企业的利润。公司除了持有上市公司天津港以外,还有合营公司也贡献了较多的利润。过去5年,这一块的利润都在4个亿出头,比较稳定。

2023年财务费用2.8亿元:同比2022减少1.1亿元,主要因为公司偿还了借款,利息减少。

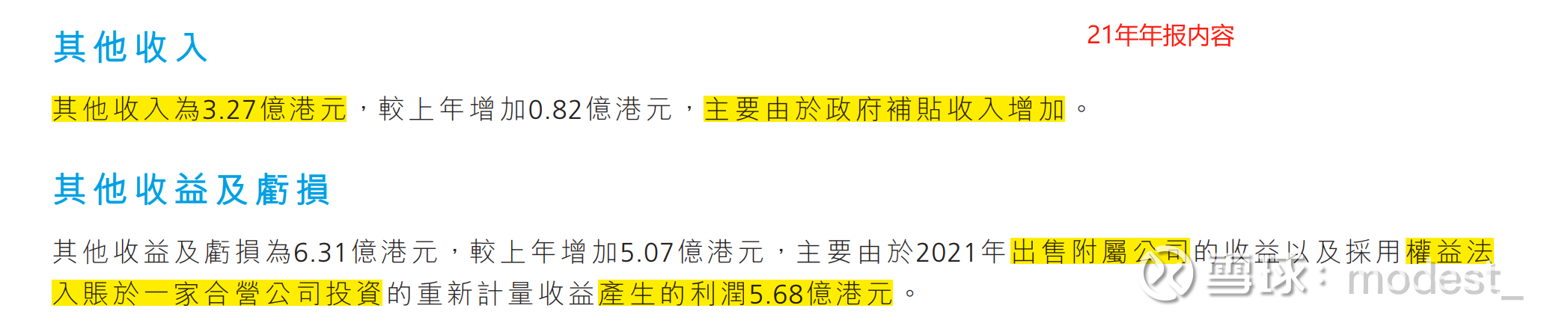

2023其他收入2.4亿元:如下图明细所示,大头是利息收入1.1亿元,以及汇兑收益0.45亿元(2021年其他收入异常的高,达到了9.6亿元,主要因为当年有出售子公司收益4.4亿元,以及权益法重新计算收益1.29亿元)

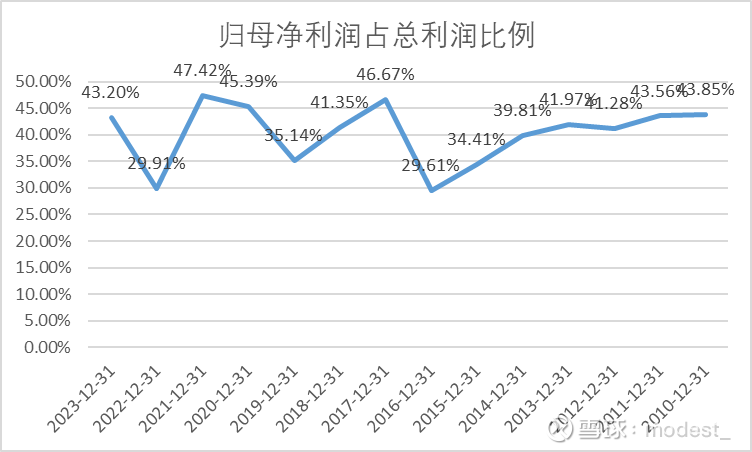

由于下属子公司具有较多外部股东,归属母公司净利润占到总利润的比例多年来平均值在40%左右(这个40%的比例后面将会运用来估算合并报表中,归属母公司股东的现金,自由现金流等数据)

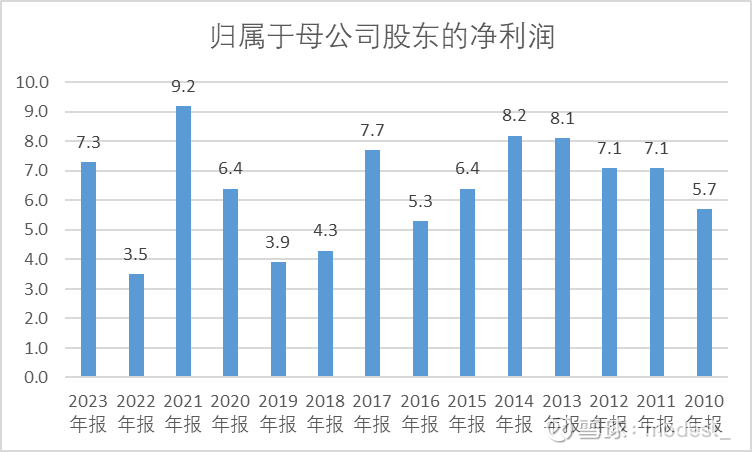

2022年归母净利润由21年的9.23亿元大幅下滑到22年的3.45亿元。主要因为22年汇兑亏损2.05亿港元 (2021年:汇兑收益0.58亿港元) ,汇兑亏损主要来自持有的港元负债因人民币兑港元贬值所产生(这个外币的负债在23年已经还掉了,所以未来不会再产生大额的汇兑亏损或者收益)。2022年,如果不计入汇兑差额的除所得税前溢利为18.11亿港元(2021年:24.18亿港元),同比下降25.1%。

下图为23年年报内容:

21年归母利润基数较高,主要因为当年政府补贴收入增加,以及出售公司以及权益法入账一家公司的收益5.68亿港元

公司2017年的时候,也是一次归母净利润的高点7.7亿元,翻看2017年年报,主要因为当年拥有2.81亿港币的汇兑收益,而2016年的归母净利润5.3亿元(2015年为6.39亿元),2016年归母净利润下滑主要是当年汇兑损失2.97亿元。

那么为什么2018年,2019年的利润又降低了这么多了?归母净利润由2017年的7.7亿元,下降到了2018年的4.3亿元。一是2018年报表解释因为汇兑亏损2.04亿港币。二是,2017年以后因为环保政策,煤炭不能汽车运输,导致公司散杂货的装卸业务量下降(下文有公司散杂货的数据图表),2018年的装卸业务收入合计下降1.7%(要不是其中的集装箱装卸同比增长8.7%,那么装卸业务会下滑更多),在收入下降的时候,成本却因为堆存费和倒运费,反而成本上升了6.7%。

实际上散杂货装卸2017年就下降了,只不过因为2017年有2.97亿的汇兑收益,所以归母净利润2018年才开始下降。不过好的是2019年散杂货装卸量下滑到最低之后,最近几年开始逐步恢复增长了。

关于公司利润波动的原因总结:

(1)最主要就是因为汇率波动导致的,公司23年已经将外债偿还,预计24年之后将不会出现大的汇兑收益和亏损

(2)2017年之后,环保政策导致了业务量有所下滑,但是2019年以来开始逐步恢复增长。

总的来讲过去导致归母净利润波动两大因素已经消除,未来的规模净利润波动将会有较大幅度的下降。公司23年的归母净利润具有一定代表性(因为汇兑收益较少,仅仅0.45亿港币;环保因素导致的业务量下滑也已经消除),今后的归母净利润将会在23年7.29亿的基础上波动,并呈现小幅的上升趋势(一方面贷款减少导致利息费用减少,增厚利润;另外一方面经济发展,业务量小幅增长)

收入结构

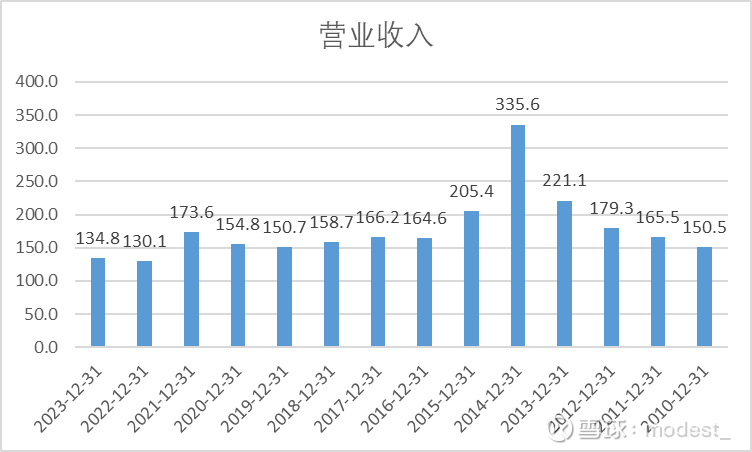

公司2023年营业收入134.8亿元。

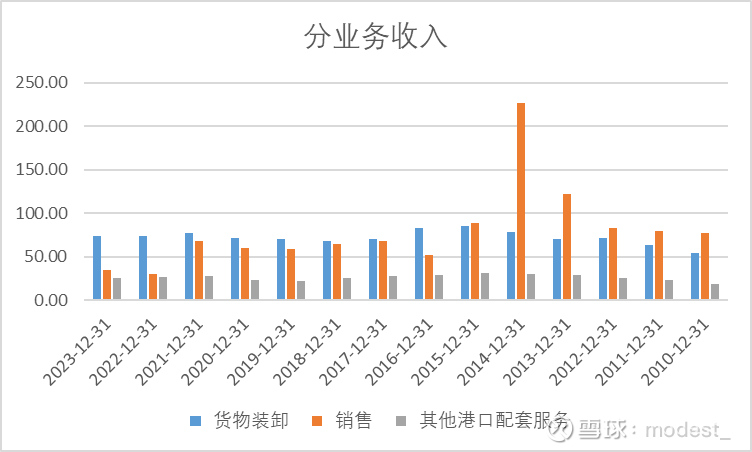

公司的收入主要分为货物装卸,销售,其他港口配套服务。其中销售业务实际上就是贸易业务。公司的业务实际上只需要关注货物装卸和其他港口配套服务。

下图是子公司天津港披露的毛利情况:销售业务毛利在1%左右。装卸业务的毛利32%,港口物流业务毛利率40.5%

所以看着公司好像营业收入下滑比较多,实际上2014年营业收入比较大,主要是因为当年销售业务(贸易)达到了227亿元。

从下面收入结构来看,核心的货物装卸和其他港口配套服务保持相对稳定

(3)资产负债表

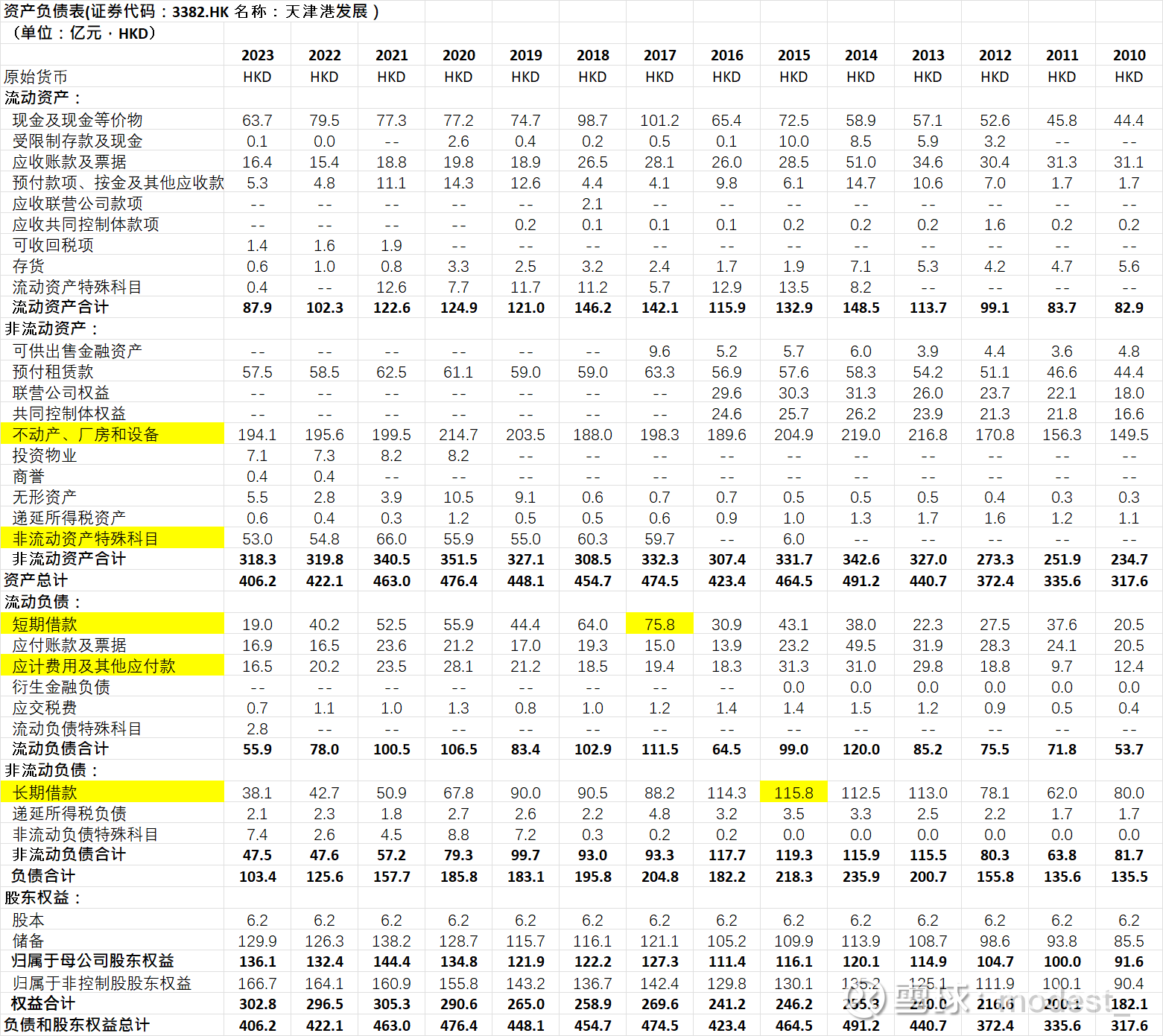

2023年末货币资金63.7亿元:这个货币资金是合并报表的,单看母公司的资产负债表,23年末货币资金为5.8亿元(22年同期为28亿元)大部分的货币资金都在子公司的账户上,例如子公司天津港23年年末的货币资金就有50亿。

2023年末非流动资产特殊科目53亿元:其中权益法入账的投资48亿元,公允价值计入其他全面收益的资产5亿元。

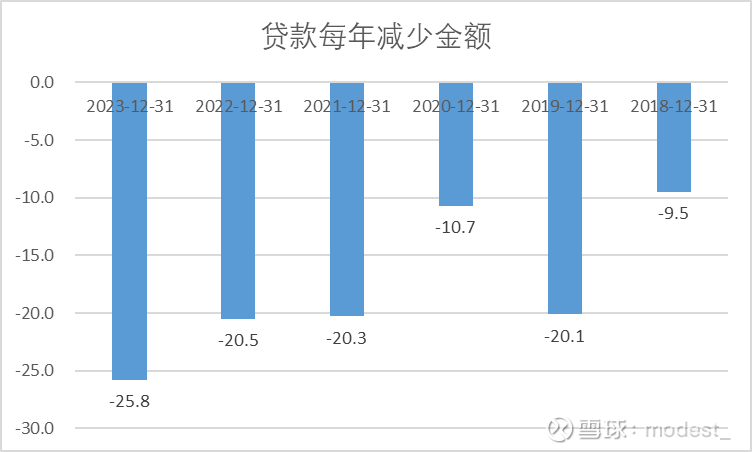

2023年末短期借款19亿元,长期借款38亿元:公司2017年贷款达到历史最高164亿元,2017年以来贷款累计偿还107亿元。截止2023年年报,贷款剩余57.1亿元。(公司账面货币资金从2017年的101亿元减少到2023年的64亿元,减少了37亿元),除了货币资金减少的37亿元贡献了还借款以外,剩下由公司现金流贡献的还贷款金额为70亿元(107亿元减去37亿元)。随着公司未来贷款还完了,公司账面资金将会进一步积累。我们有理由相信,在国家倡导国企ROE考核,市值考核的情况下,公司有望逐步提高分红。

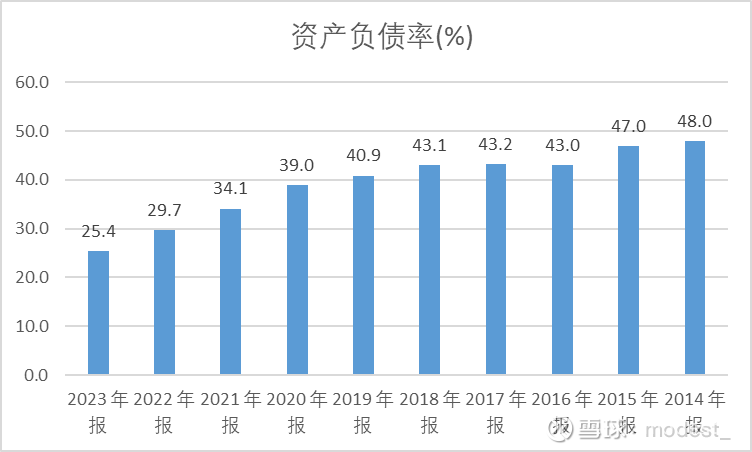

从资产负债率来看,最近10年呈现下降趋势,尤其最近五年,资产负债率从19年的40.9%快速下滑到了2023年的25.4%

(4)现金流量表

经营活动现金流量净额:23年为28.5亿元,最近一些年保持在30亿元左右。(但是注意,这里现金流量是合并报表的现金流。按照公司归母净利润占公司净利润40%的比例估算,归属于母公司股东的现金流大概是在10个亿左右)

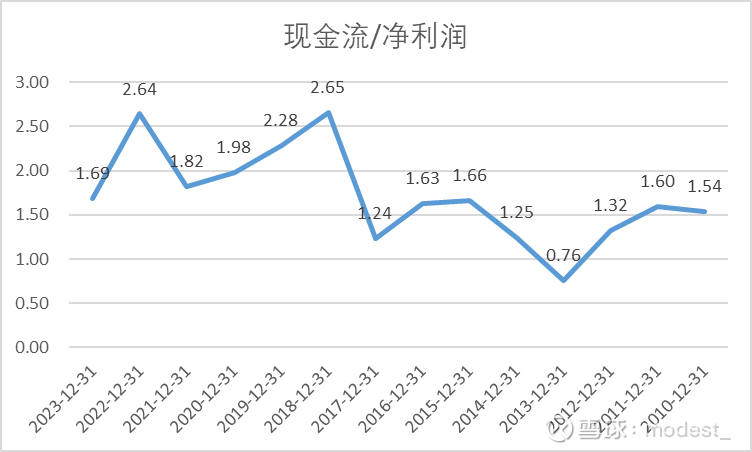

现金流/净利润:公司经营活动现金流除以净利润的比值23年为1.69,最近一些年大概比值在2左右。可以看到公司的现金流含金量还是比较高的。也很好理解,公司固定资产较大,现金流比净利润高主要是因为折旧导致的。

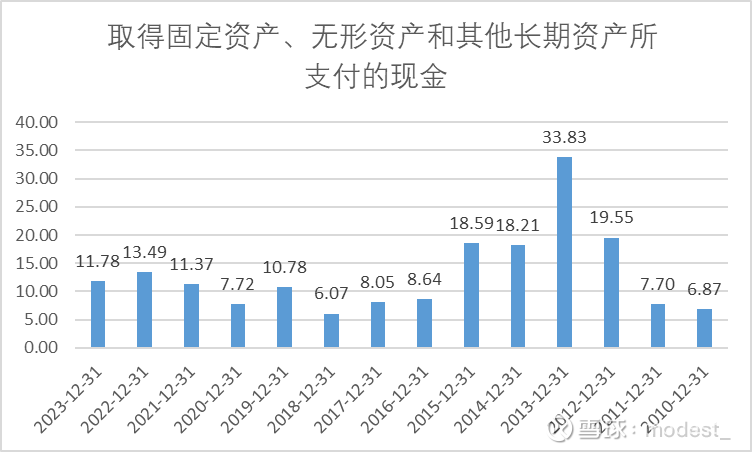

资本支出情况:资本支持的高峰是2013年的33.8亿元,2023年是11.8亿元,最近一些年都保持在10亿出头(对应40%母公司股东的资本支出大概是4亿元)。

根据年报披露的23年资本承担为9.86亿港元(包含已授权但未订约的),2022年为17.34亿港元。这样推测24年的资本支出有望降低(具体是否降低还有待进一步咨询公司)

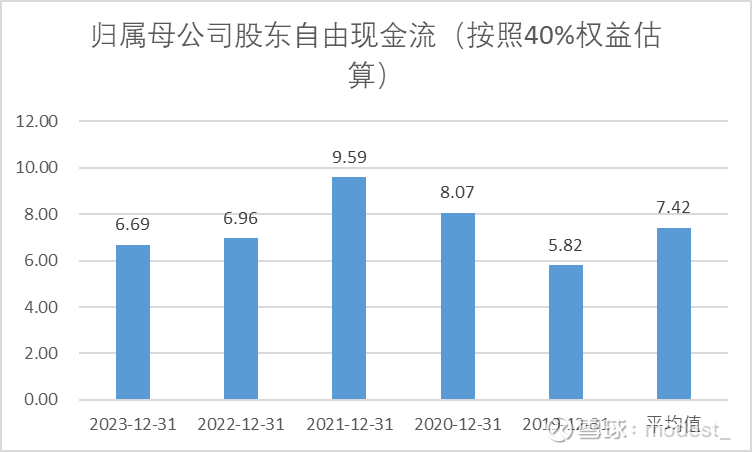

下表是估算的归属与母公司股东的自由现金流。考虑到公司应收应付变化不大(即营运资本变动不大,所以将其忽略),自由现金流按照经营活动现金流 减去 取得固定资产、无形资产和其他长期资产所支付的现金 来估算。算出来的自由现金流再按照归属母公司股东权益40%估算,那么公司过去五年归属母公司股东的自由现金流平均值为7.42亿元,对应当前市值38亿,市值/自由现金流=5.12倍,对应的自由现金流年回报是20%(由于公司派息比例只有40%,所以股息回报目前不到8%)

(5)其他

汇兑收益:过去汇兑收益对公司利润表影响较大,利润2022年汇兑亏损为2.05亿元,23年汇兑收益为0.45亿元。

根据公司2023年年报披露,当前贷款全部为人民币贷款。(预计今后汇率波动再不会因为美元贷款造成公司较大的汇兑损失。)

业务数据

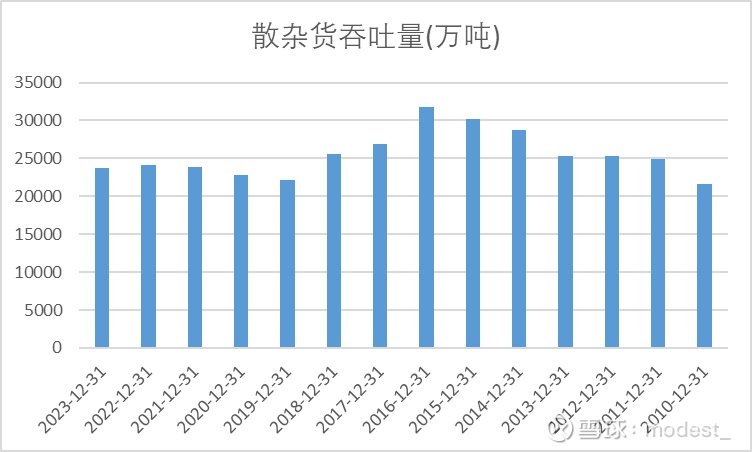

公司的散杂货吞吐能力2016年达到最高31807万吨,16年之后下滑。散杂货16年之后,连续下滑了几年,主要因为当时国家安全生产、环境整治、汽运煤停运政策的政策。例如2017年,天津港发展煤炭处理量同比2016年下滑了30%,钢材等散货也是较大幅度下滑。随着后续公司逐步将煤炭运输改为火车运送,吞吐量下滑的趋势稳住了,并逐步开始稳定。

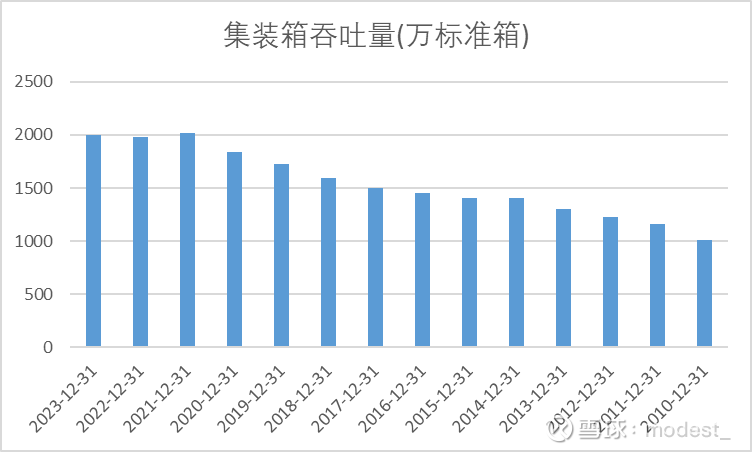

集装箱吞吐量由于未收到环境整治的影响,一直保持小幅稳定增长。2021年以来,保持稳定在2000万箱。

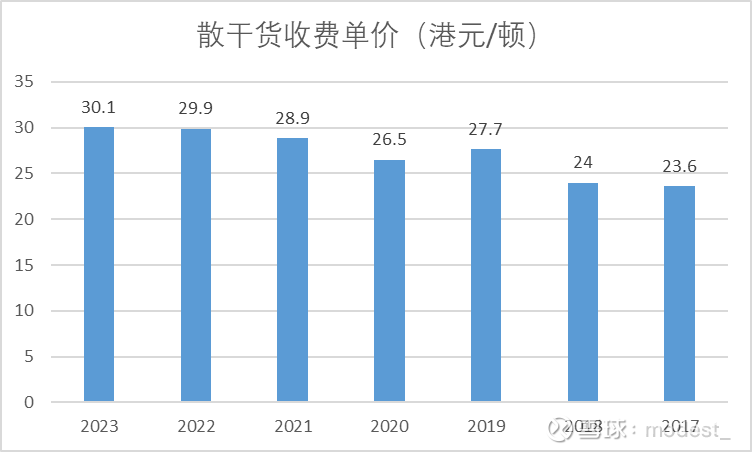

公司干散货的收费单价逐渐提高,从23.6港元/吨提高到了30.1港元/吨。

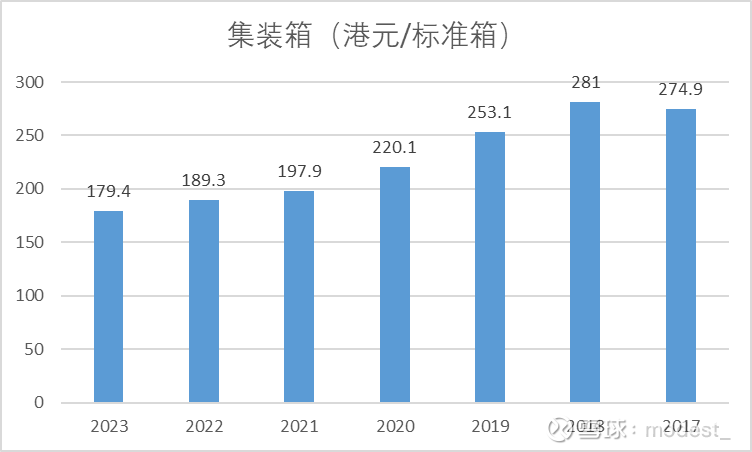

但是集装箱的收费逐步降低,从274.9元/吨,下降到了179元/吨,根据公司年报解释,集装箱价格降低,主要是合并了新的子公司,子公司的货品种类不一样,导致的下降。个人猜测,除了公司解释的货物种类的原因,集装箱收费也会因为行业自动化提高,公司迫于行业内临近港口的竞争,而主动调低的收费。

派息

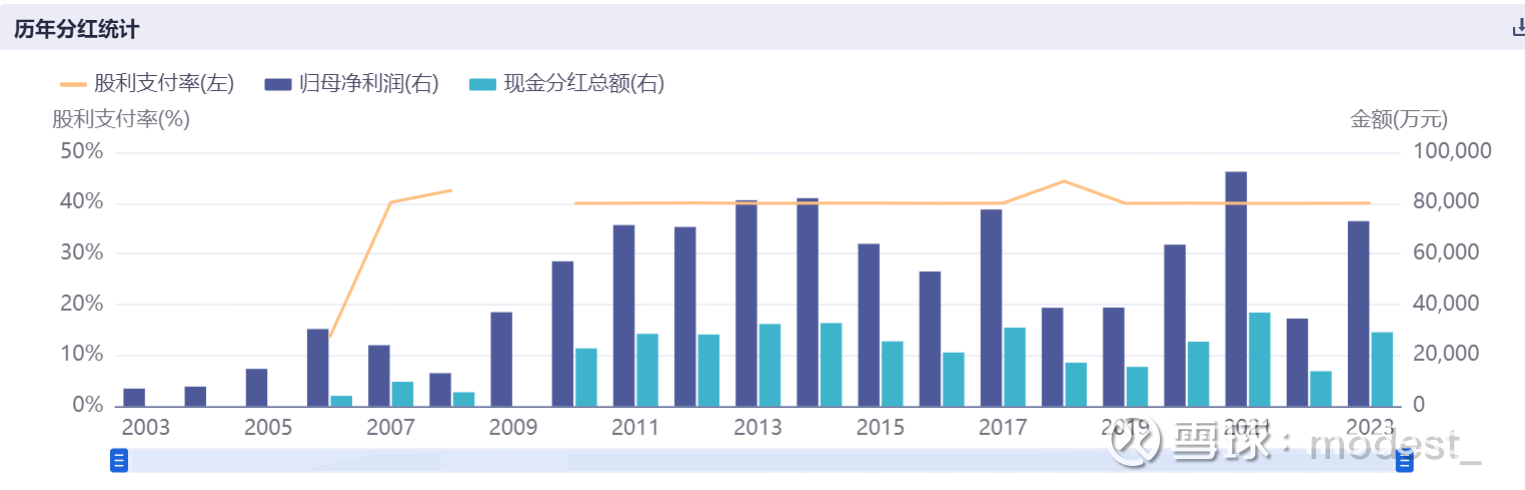

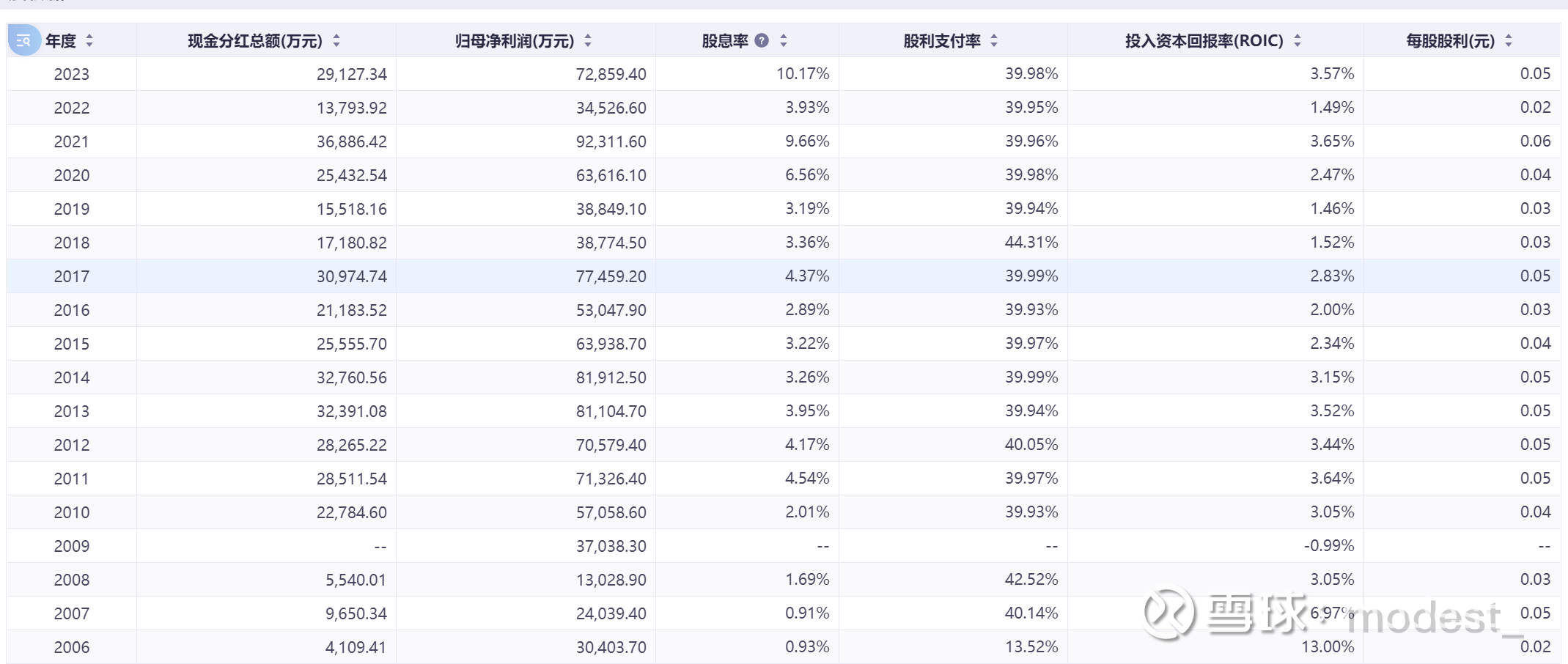

公司自2007年以来,派息率基本保持在40%,派息率非常的稳定,累计已经派息了40亿元。截止到2024年8月17日,市值仅仅37亿港币,过去的派息已经超过了当前的市值。

关于公司未来股息率的预期:上文已经提到了公司23年的净利润具有一定的代表性,预计未来的净利润将在23年的基础上波动,并小幅往上增长。又因为公司过去的派息一直挂钩的是归母净利润的40%,所以未来的股息率也是在目前7.7%的基础上波动,拉长维度,会有小幅的向上波动。

当然,公司未来随着负债的逐步偿还完,现金积累,再加上地方政府目前具有较大的债务负担。公司有一定的概率提高派息。

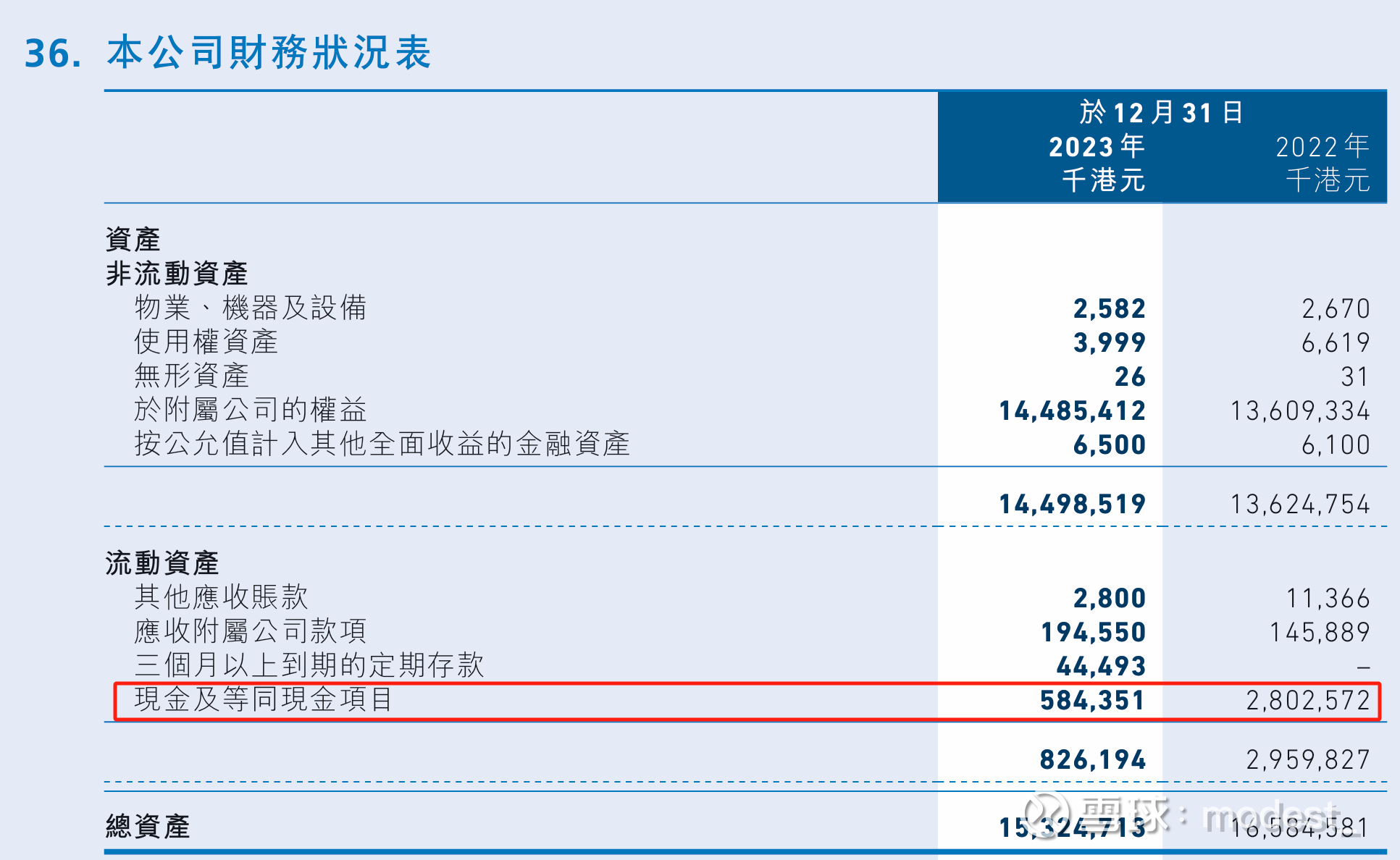

上文中披露的报表是合并报表,根据23年母公司报表,由于23年母公司偿还了美元贷款,账面货币资金由28亿元减少到5.8亿元,我们所看到的合并报表23年年末的63.9亿元,主要的现金在子公司天津港,母公司账面资金不足以支持高分红,主要子公司天津港未来分红增多后,母公司的派息能力会得到提高。观看最近一些年,子公司天津港的现金流也比较充沛。截止2024年半年报,账面货币资金53.6亿,对应的借款共计49.9亿元(短期借款+长期借款+一年内到期的非流动负债合)。

下表是子公司天津港的货币资金及有息负债情况,可以看到,公司自2018年以来,负债不断减少,货币资金保持在40-50亿之间,2024年中报正式出现了净现金的状态(备注:净现金=货币资金-有息负债合计)。有理由相信,未来随着子公司天津港的货币资金逐步积累,向股东的分红会进一步提高。

经营效率

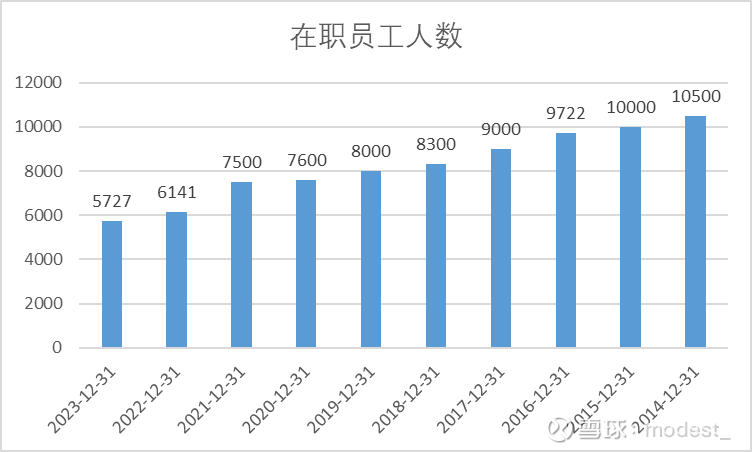

公司人数自2014年以来,每年都保持着稳步的下降,但人均薪酬逐渐增长, 2023年平均薪酬达到33.9万元,人均创利12.7万元。虽然公司整体薪酬和人数在下降,经营效率在变高,但是人均薪酬数据确实也比较高了。

港口业务是非常稳定的,类似永续资产。所以说确定性非常高,港口可以作为养老收息股配置。

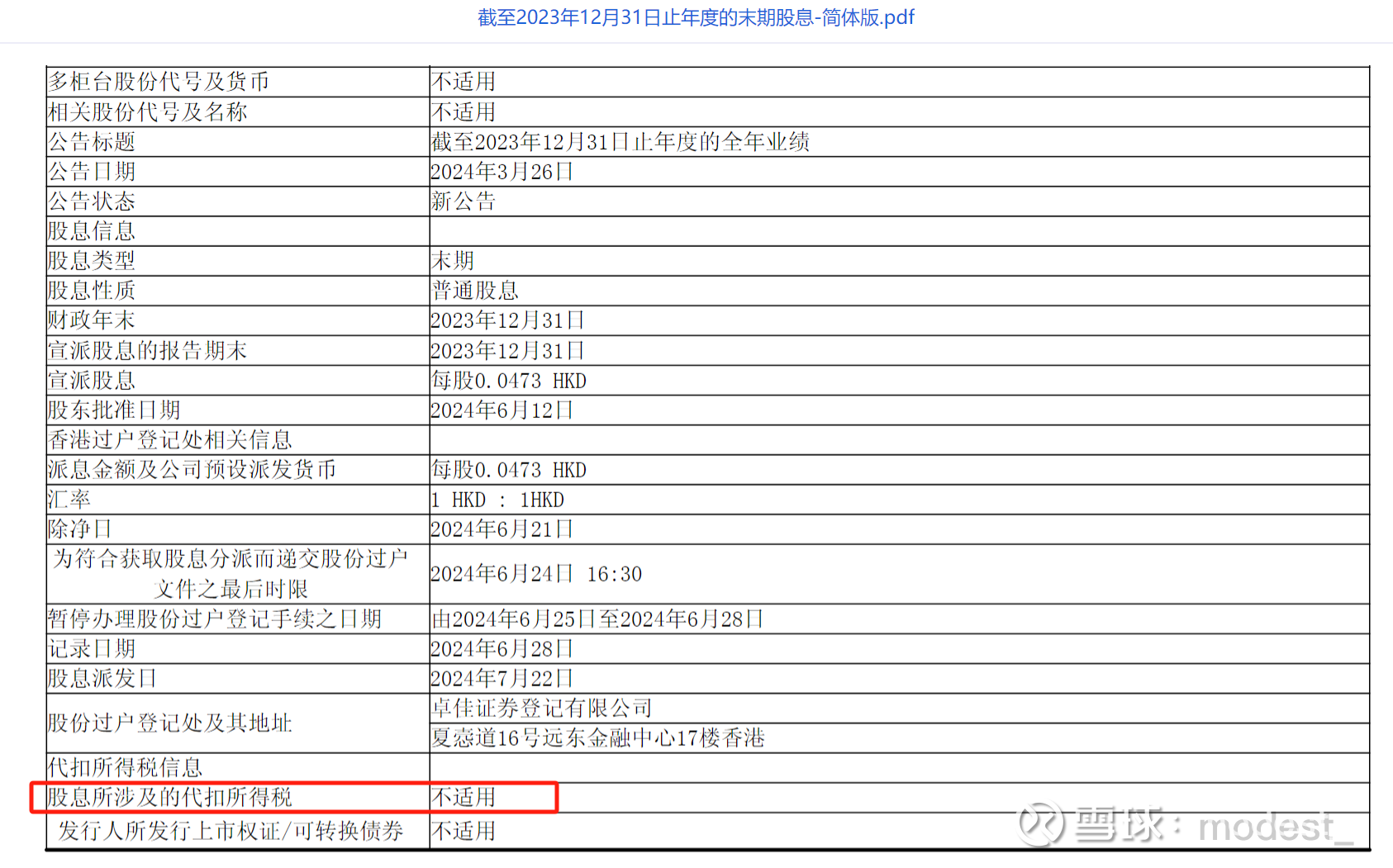

股息税:0%

公司注册地在开曼群岛,并且已经计提所得税的红筹股。股息税为0。

网页链接{一文了解港股通、香港账户买入不同类型的港股,需要怎样缴纳股息红利税? (qq.com)}

港口行业简介:

港口业务的商业模式为,通过前期的资本开支建设港口经营设施,为下游航运客户提供装卸、搬运、仓储等港口服务并按照一定的费率,根据处理的货物吞吐量收取服务费。

其中,吞吐量主要取决于全球经济及腹地经济发展,并受港口产能制约,费率包含政策定价和市场定价部分,并受不同种类货物处理毛利率水平制约,成本端核心为职工薪酬、折旧摊销等相对固定成本。 因此港口企业利润增长核心取决于:港口吞吐量增长(产能利用率)、装卸费率提升以及货物结构调整等。

港口面对的直接客户为航运公司,终端客户为钢铁厂、火电厂、石油化工企业等等,由于终端需求涉及众多行业,因此港口需求与宏观经济具有强相关性。

港口盈利特点一:吞吐量与宏观经济强相关。随着我国经济增速放缓,港口吞吐量增速放缓

港口盈利特点二:强地域属性,盈利能力依赖腹地经济特征

港口企业主要服务于经济腹地的发展,港口盈利能力高度取决于经济腹地特征。 其一,经济腹地的贸易活跃度直接影响了港口企业的吞吐量规模,进而影响企业的收入及产能利用率;其二,腹地的经济结构决定了港口货种结构,不同货种的毛利率水平具有一定的差异,通常而言,集装箱及液体散货等货物装卸毛利率高于干散货。

港口盈利特点三:重资产投入,成本较为刚性

成本相对刚性,净利润弹性较高。 港口企业为重资产投入型企业,成本费用以职工薪酬和折旧摊销为主,该支出受吞吐量影响较小,属于相对固定成本费用,成本的相对刚性下,港口企业净利润弹性高于收入弹性 。

盈利核心因素:产能利用率

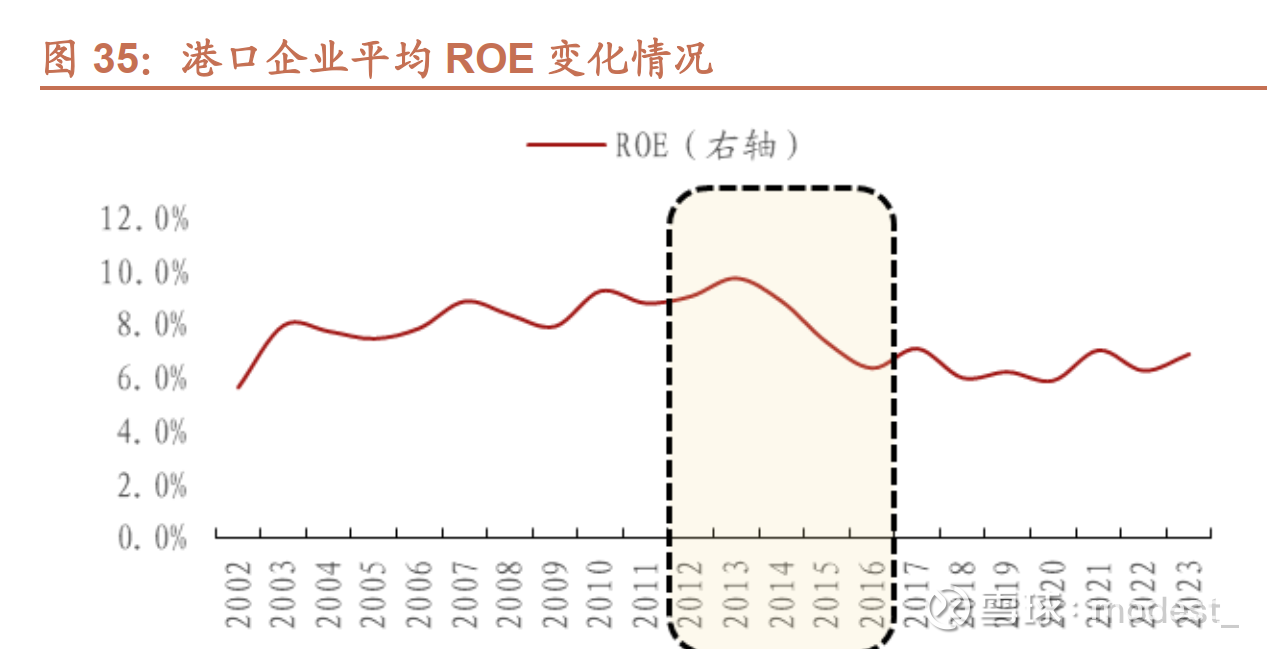

长期来看,港口资本开支放缓,收入端改善, ROE 提升。

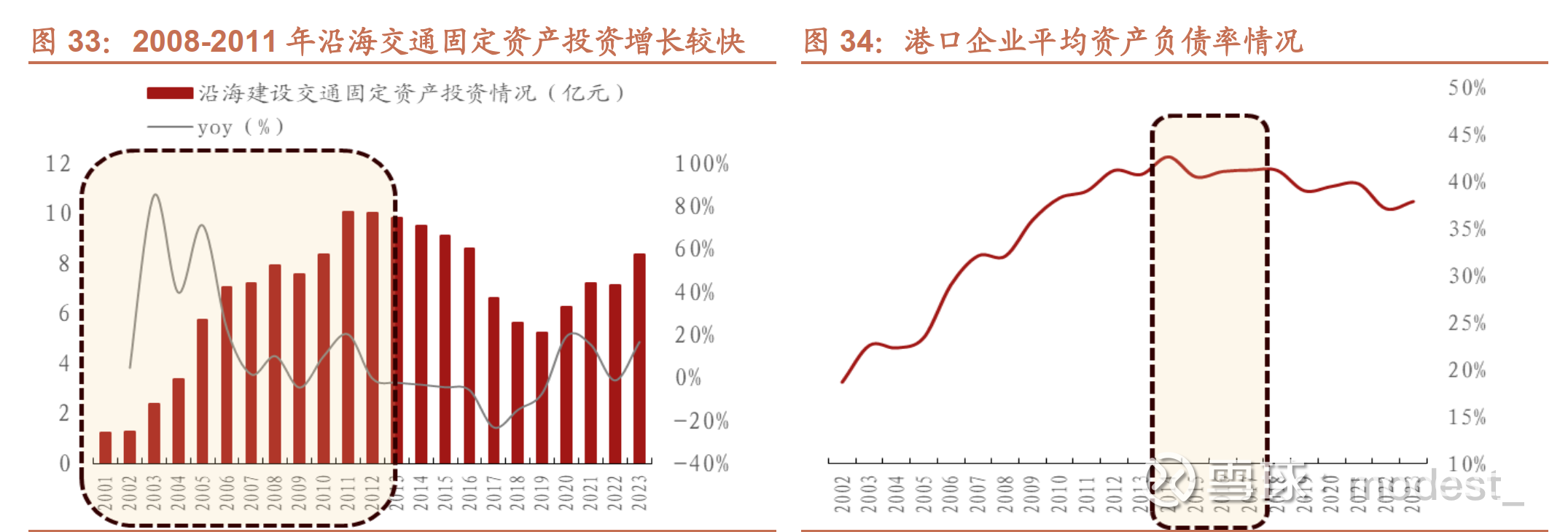

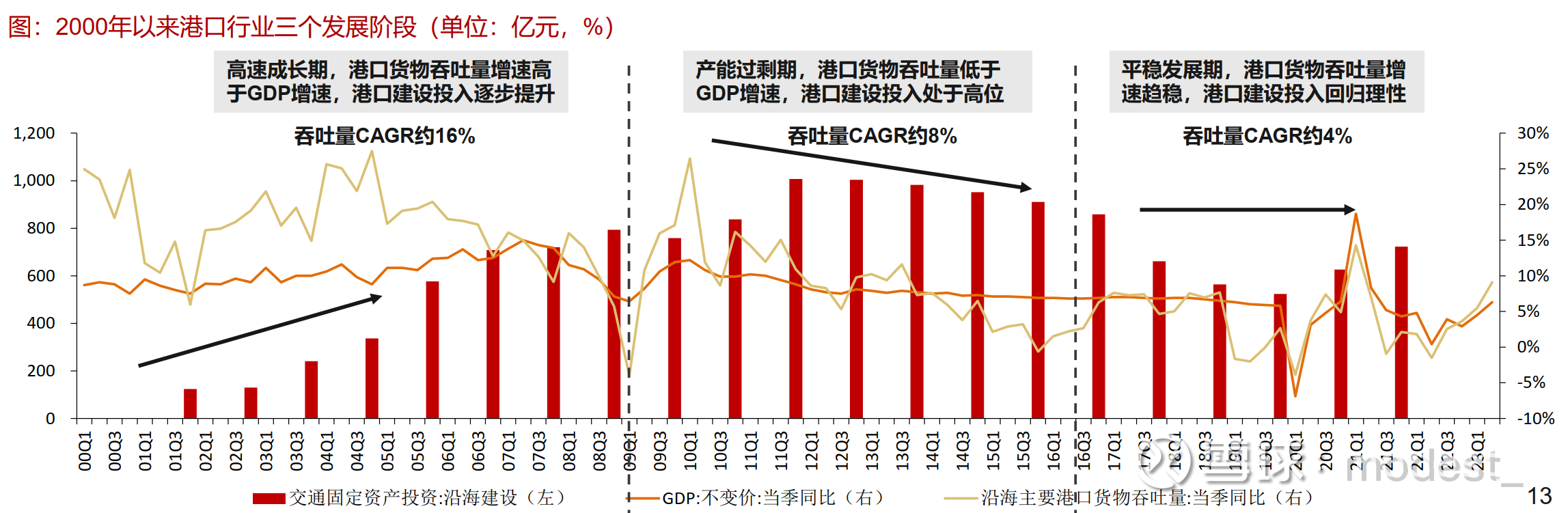

阶段一: 2008 年前伴随经济增长,港口产能建设加速进行,沿海交通固定资产投资额增长明显。 01-08 复合增速达 30.3%, 2008 年,港口企业平均资产负债率水平增长至 32.1%。

阶段二: 2008-2011 年我国沿海交通固定资产投资额复合增速放缓至 8.3%。前期大规模港口建设造成区域港口竞争加剧,部分港口企业债务压力增大,港口企业平均资产负债率不再持续增长, ROE 水平随产能利用率回复提升。 2013年后,由于港口建设期为 1-3 年,行业产能在 2011 年前后开始逐步释放,导致企业产能利用率有所下滑,同时行业平均 ROE 有所下滑。

阶段三: 2020 年由于宏观经济受疫情影响,交通基础设施投资力度再次加大,2020-2023 年我国沿海交通固定资产投资额复合增速达到 10.1%,港口平均资产负债率稳中有降。伴随近几年港口整合持续,企业平均 ROE 水平出现修复。

港口区域整合下,竞争格局改善

2001-2013 年期间我国沿海及内河交通固定资产投资持续增长,港口万吨级码头泊位吞吐能力新增产能也在 2012 年达到新增 5 亿吨左右的高位。区域港口层面已经出现较为明显的产能过剩问题,港口行业出现无序投产、同质化竞争和低效供给等问题。

2015 年,港口行业正式拉开整合序幕,在“一省一港”思路指引下,以浙江省、江苏省、辽宁省、山东省等为代表的省份均陆续开启区域港口整合,以减少区域内无序竞争和重复建设,提高港口运营效率。 近年来随着港口整合持续,驱动行业长期格局向好,改善企业利润表现。

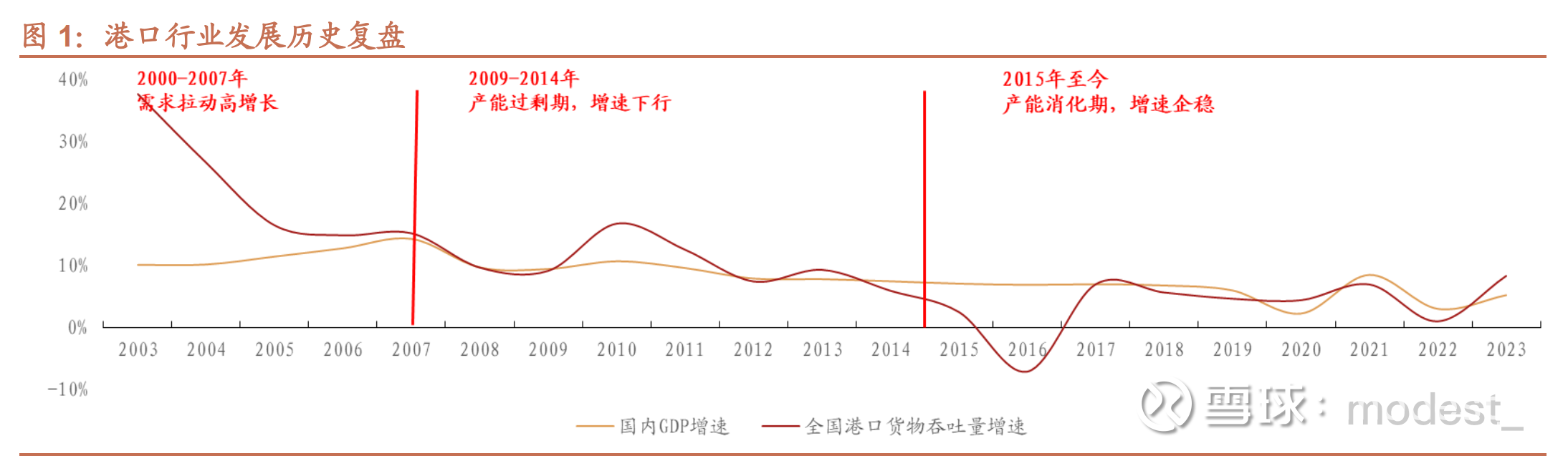

港口行业复盘

过去二十年,全国港口货物吞吐量增速与 GDP(不变价)增速保持相对一致。 随着改革开放的推行及国际航运市场的发展,我国港口行业建设进入新的发展高潮,至 1997 年底基本形成了以二十个枢纽港为骨干,地区性重要港口为补充的分层次港口布局。 2000 年后,我国港口行业共经历三个发展阶段

1) 2000-2007 年: 这一阶段中贸易自由化和国际运输一体化快速发展,尤其在21 世纪后,我国加入 WTO 组织,为适应全球化的新变局,加快港口行业建设和发展成为重要战略,新一轮港口建设高潮开启,截至 2003 年底,全国沿海港口共有生产性泊位 4274 个,其中万吨级以上专业化泊位共有 472 个,阶段期间全国港口货物吞吐量 CAGR 达 21.7%。

2) 2008-2014 年: 跨国贸易受到金融危机负面影响有所萎缩,导致港口需求端承压,与此同时前期建设高潮期投入的港口产能陆续投产,带来供应增加,港口产能利用率下降,这一阶段全国港口货物吞吐量 CAGR 为 10%。

3) 2015 年至今: 需求方面,伴随外需增长放缓,全国港口货物吞吐量增速趋于平稳,其中 2016 年由于国际经济形势变化,外贸形势较为严峻,当年外贸进出口总值(美元计)同比下降 6.8%,对我国港口外贸吞吐量变化带来负面影响。同时全球集装箱航运市场需求低迷,集装箱吞吐量增长放缓。供给方面,政策提出“一省一港”,进一步消化港口产能格局,缓解区域竞争压力,港口产能利用率持续恢复,这一阶段全国港口货物吞吐量 CAGR 为 3.6%

风险:

(1)一是未来大额的资本支出,导致负债不断提升

(2)港口间的竞争加剧,港口之间价格战

(3)公司未顺应当前国企不断增大股东回报的趋势,反而降低派息率