星盛商业笔记

公司简介:

在深圳生活过的人大多应该都知道COCO Park,是福田中心区人流非常好的商场,尤其是年轻人爱去的地方。福田中心区的COCO Park就是星盛商业最早运营的商场,星盛商业是深圳本地房地产星河地产的关联公司,星河地产的商业资产由星盛商业运营。除了星河地产的商业资产,公司近些年也在外拓获取第三方商业资产的运营。

下图为福田中心区的COCO Park:

项目情况:

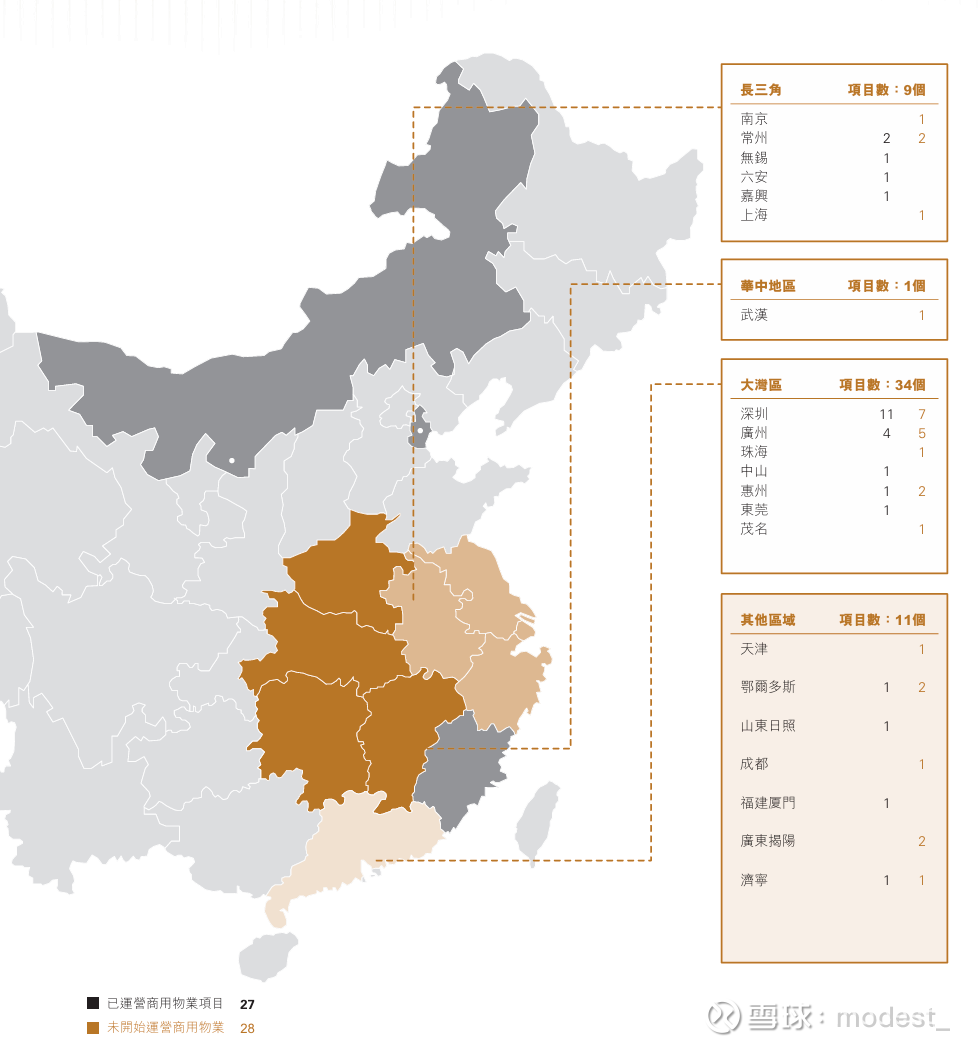

公司起家在深圳,项目聚焦在打完拳和长三角。当前已经开业27个项目,还有28个项目在储备中。储备项目为后续营收的增长提供支撑

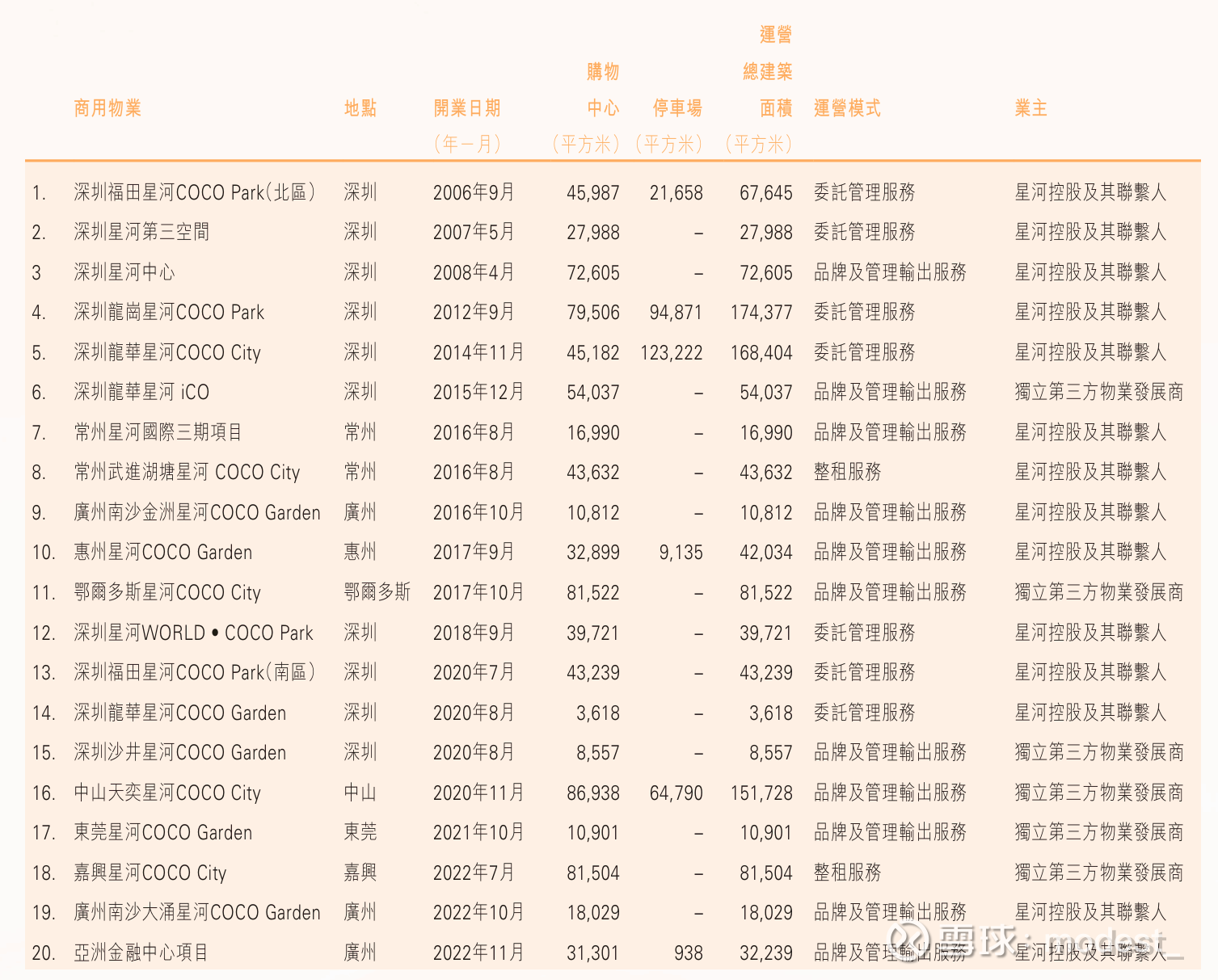

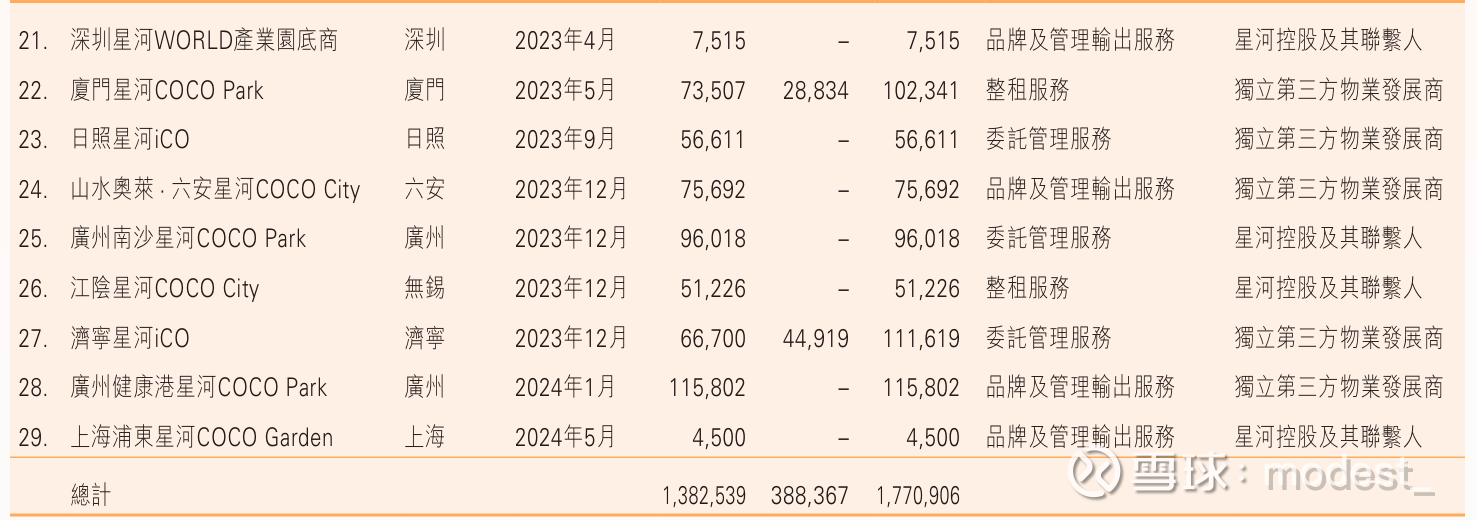

27个在营业项目中,13个是3年以内开业的,项目面积76.4万平方米,占比约43.16%,而3-5年的有4家,5-10年的有8家,超过10年的有4家

相较于2023年积极布局6个新项目,星盛商业今年上半年仅新开业了广州荔湾健康港的COCO Park,以及上海浦东星河COCO Garden两个项目,且下半年并无新的开业计划。 反倒是接下来的2025年预计新开业4个项目,其中包括深圳星河WOLD.COCO Park(二期),深圳光明星河COCO City,南京星河COCO City以及是珠海珠光项目。2026年也预计新开业珠海来来项目和深圳圆山星河COCO City 两大项目。不过,按照目前合同面积277万平米和已开业建筑面积177万平方米来看,两者之间100万平方米的差距,星盛商业未来还有很大的增长空间(当然利润并没有这么大的增长空间,因为早期的项目都是高价值的,不过后期也还会有新的合约面积,以及新开业的项目逐步进入成熟期)。

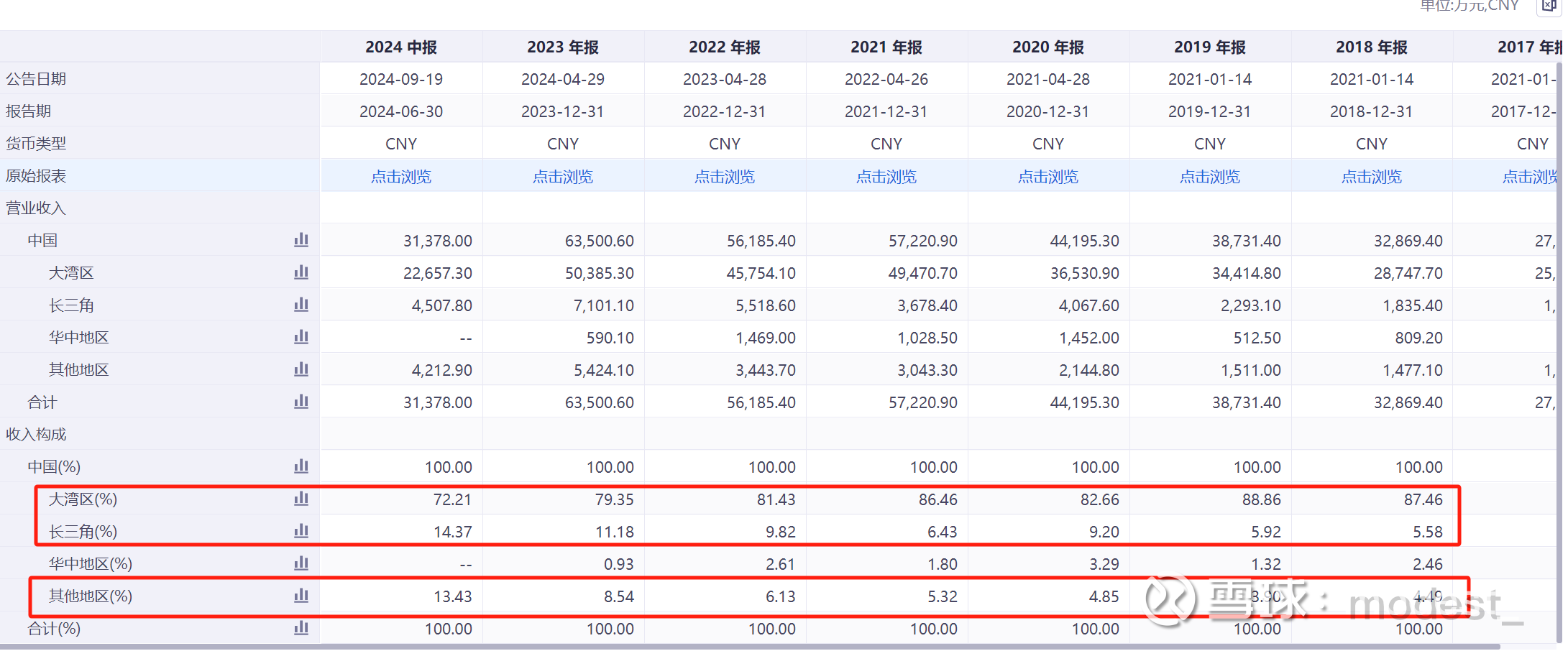

从项目所产生的收入来看,公司大湾区的项目收入占比为72%,深圳地区为62%。

从收入地区的趋势来看,大湾区占比在不断降低(从87%下降到72%),来自于长三角以及其他地区的收入占比在不断提高。

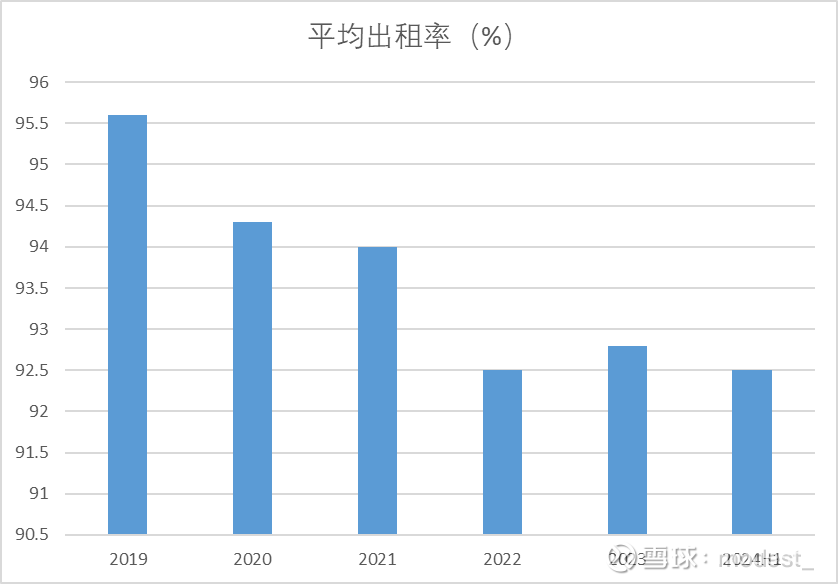

从项目的平均出租率来看,近年来有所下滑,这反应出了经营质量的下降,公司2022年年报曾经提到23年的目标是出租率要达到95%,公司23年以来主动解约部分低效的项目,出租率在23年有所提升。24年上半年出租率有所回落,大概率是因为24年整体消费环境比较差(从24年3季度消费股的业绩纷纷爆雷,大家就知道消费有多差了),后续出租率是否有所上升待进一步观察。

股权结构:

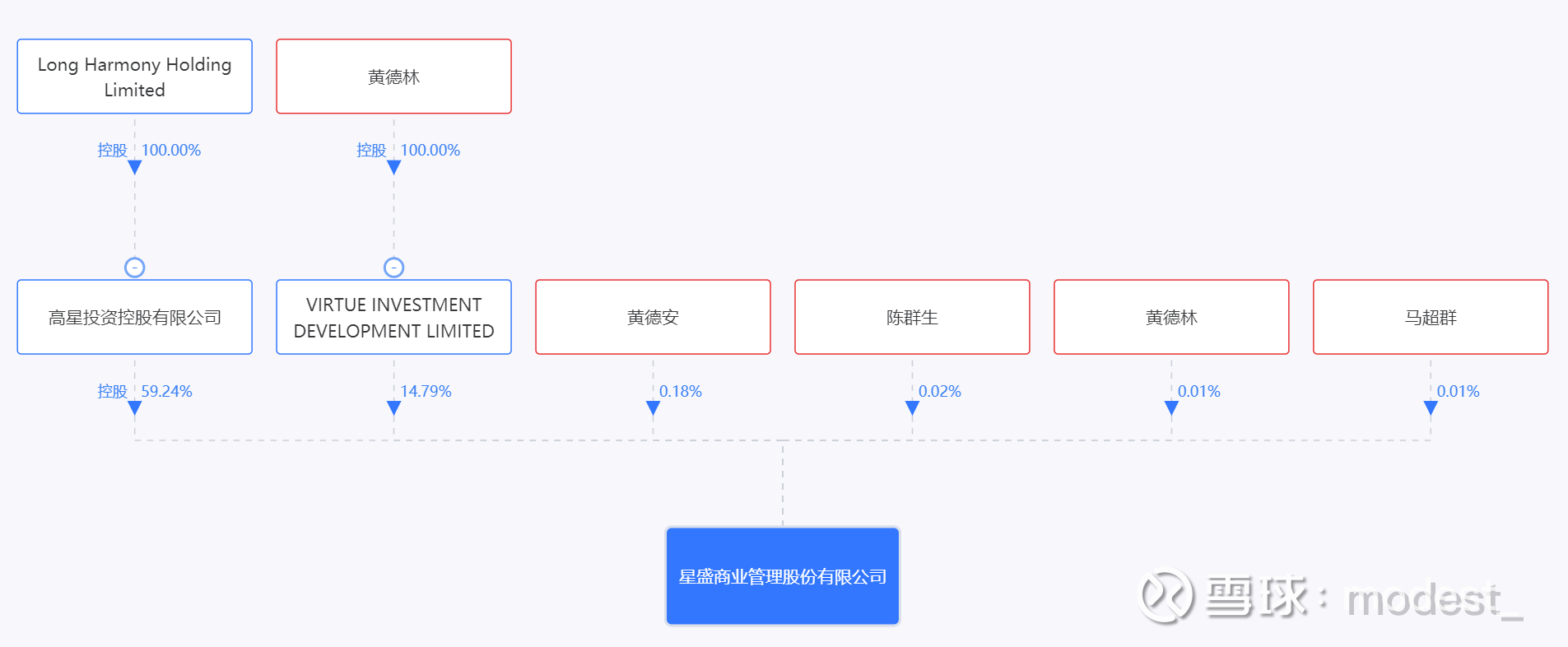

星河地产的创始人叫黄楚龙,现在的星盛商管的董事长是黄楚龙的儿子。

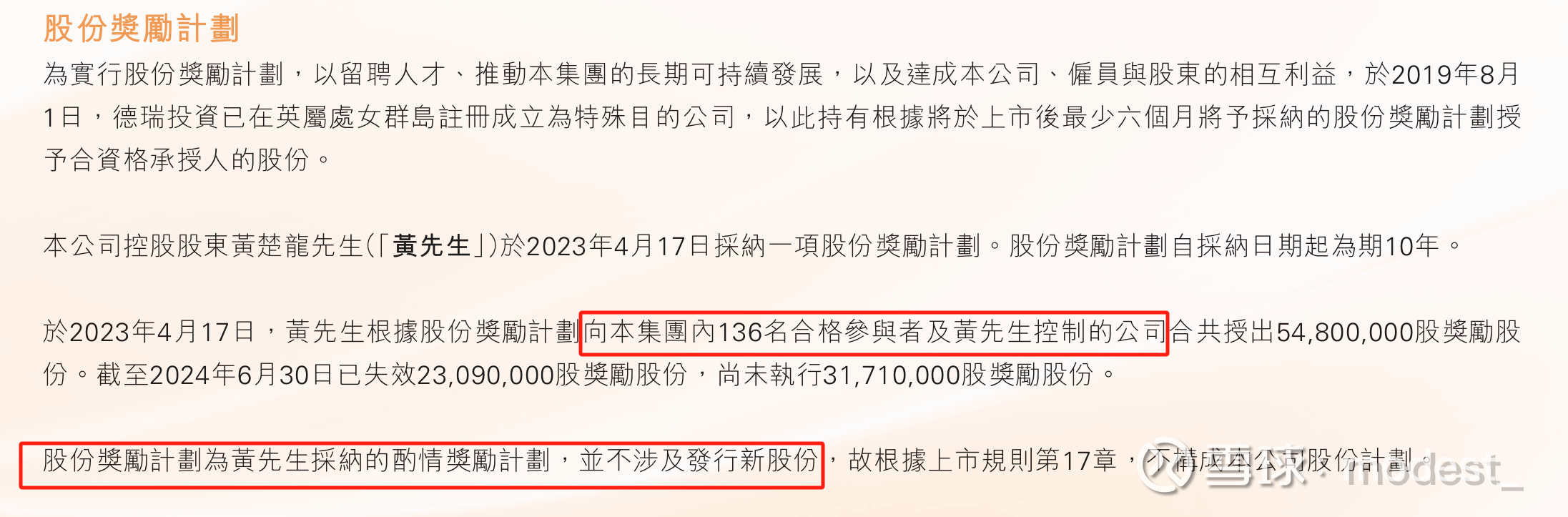

高星投资持有公司59.24%的股份,穿透上去就是黄氏家族的信托,另外黄德林通过VIRTUEINVESTMENTDEVELOPMENT LIMITED (中文名字叫德瑞投资)穿透后持股14.8%,黄氏家族合计持有公司约74%的股份。其中14.8%的股份是公司用来奖励优秀员工的,也就是德瑞投资持有的14.8%的股份。

根据2023年年报显示,黄楚龙在23年已经将5480万股股份奖励给了136位合格参与者,其中1965万股市奖励给星盛商业的员工,其余的是黄楚龙控制的其他关联公司的员工,也就是星河控股集团内的员工。可以计算,也还有大概三分之二的奖励股份还没有授予出去。公司不增发股份、不通过回购股份奖励员工,大股东自掏腰包给员工激励,并且奖励的 还是14.7%的股份,股份数量也不少。(相信能够做出这样股份安排的大股东未来大概率不会侵犯小股东的利益,我非常喜欢大股东的这个操作,当然,未来是否不侵犯小股东利益,我们还是边走边观察)

截止2023年末,第一批股权激励计划已经落地,共总授予股份5480万股,占总发行股本约5.5%,覆盖人数136人,覆盖范围包括星盛商业以及关联企业星河控股旗下各业务板块核心人员。

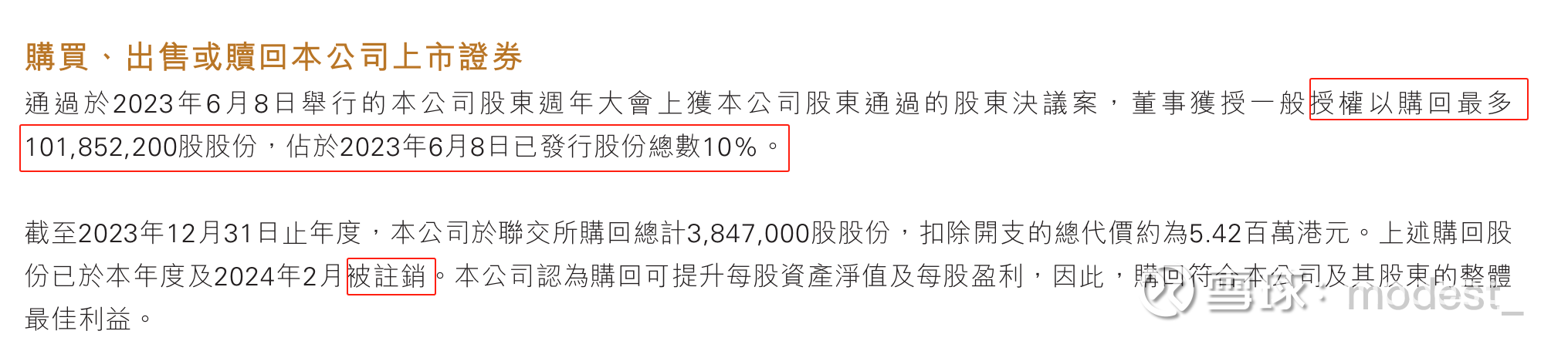

公司23年授权董事会可以回购不超过10%的股份,23年实际上回购了384.7万股,这些股份已经在24年2月被注销。公司账面资金非常充裕,但是没法进一步回购,因为大股东持股比例太高了,继续回购会导致失去上市公司的身份。

管理层介绍:

董事长:黄德林星河控股创始人黄楚龙的儿子,08年开始就在星河控股体系内的物业公司任职(星河苏活公园实业)

总裁:陈群,毕业于武汉大学,在华润工作了17年,离职的时候是华润商业地产副总经理,17年加入瑞安房地产下的新天地商业,23年加入公司。

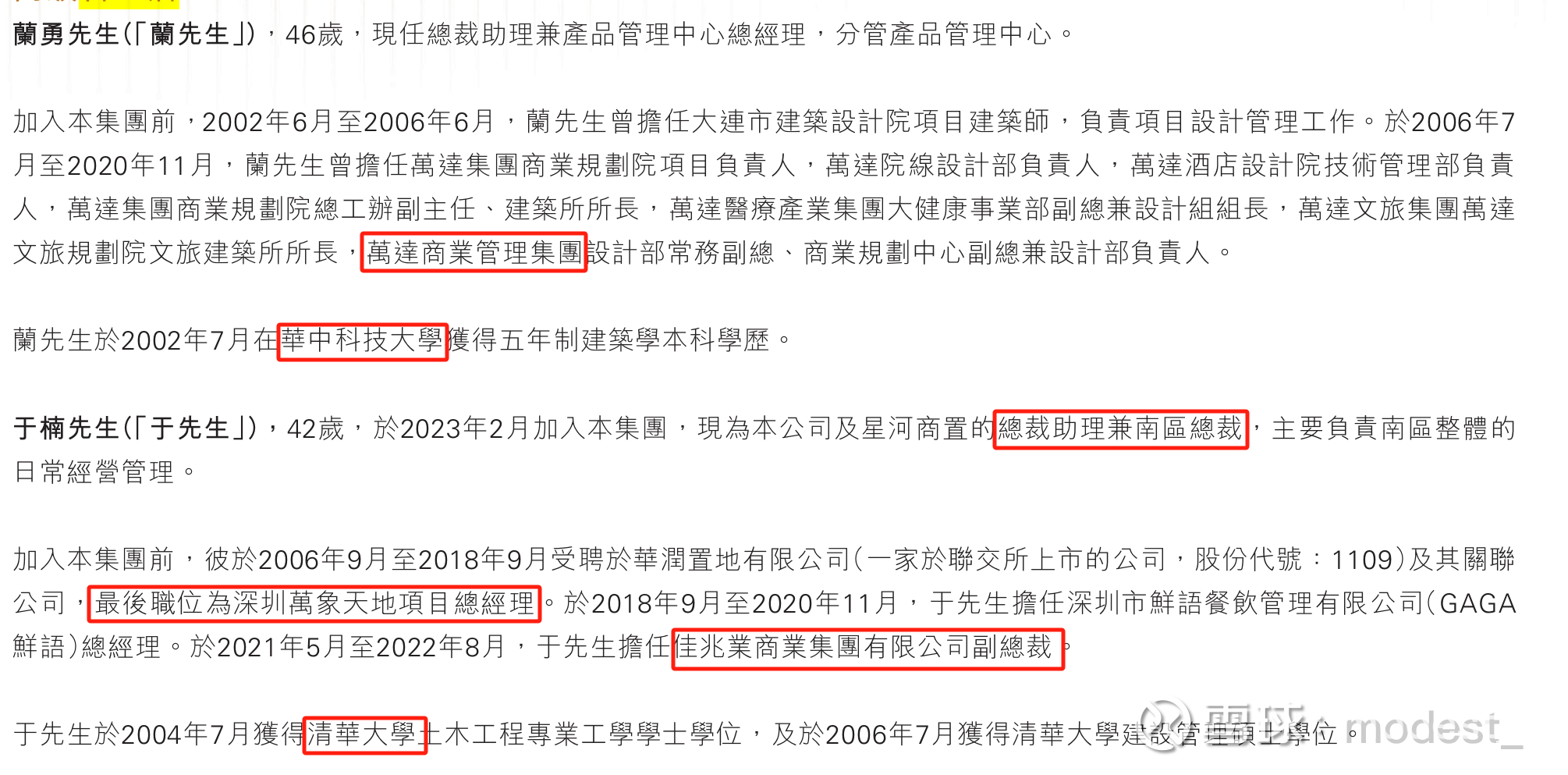

兰勇:毕业于华科,46岁,23年加入公司,现任总经理助理兼产品管理中心总经理。在万达商业工作了十几年。

于楠:毕业于清华,现任总裁助理兼南区总裁,之前在华润工作了十多年,是深圳华润万象天地项目的总经理。后面担任过GAGA鲜语的总经理以及佳兆业商业的副总裁。

业务介绍:

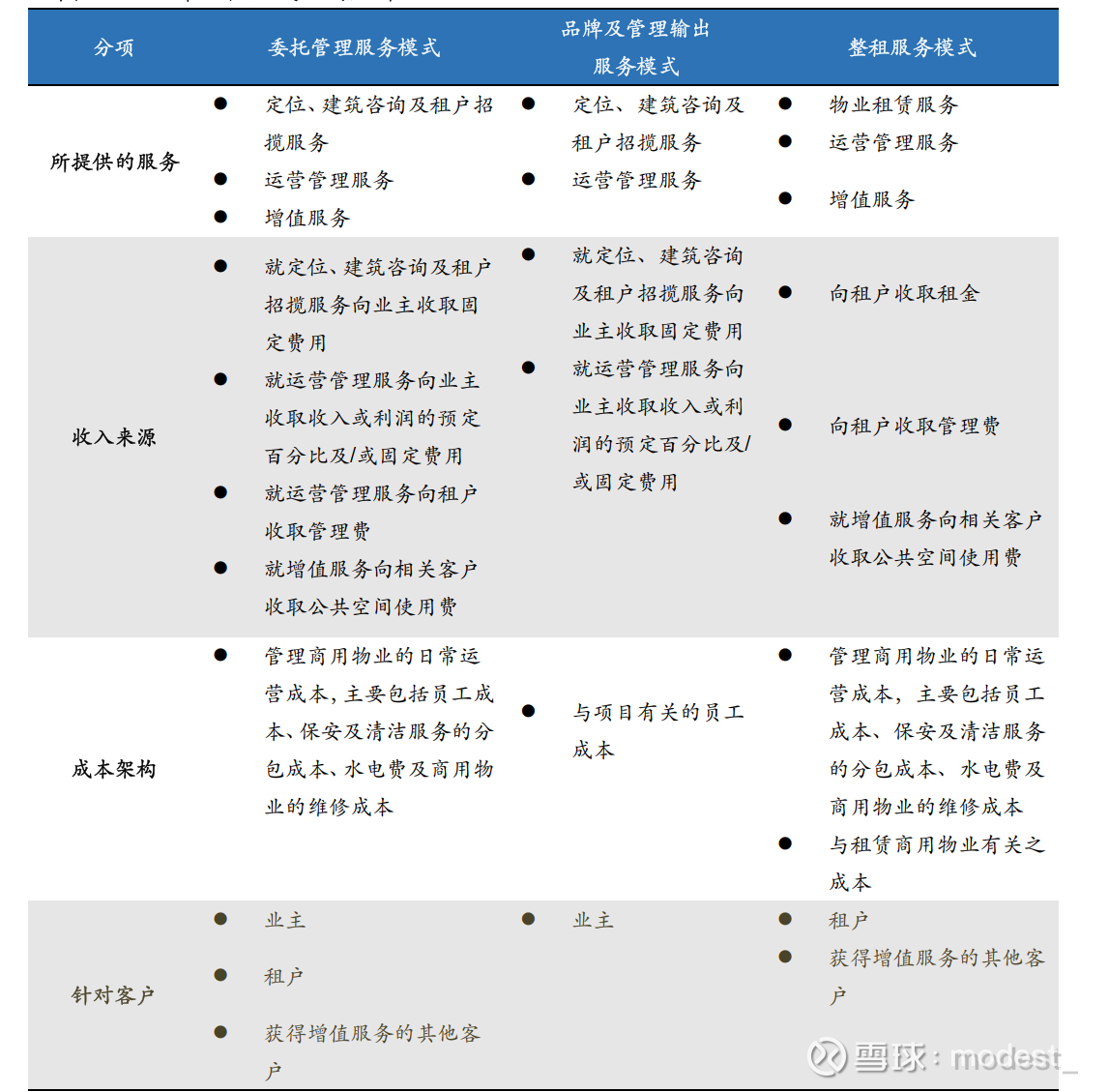

公司把业务分为三类:委託管理服务模式、品牌及管理输出服务模式以及整租服务模式。

(1)委託管理服务模式:业主全权将物业委托给公司。

客户:这种模式下公司的客户有:业主,租户,增值服务相关客户。

收入来源:(i)就定位、建築諮詢及租戶招攬服務向業 主收取固定費用;(ii)就運營管理服務向業主收取收入或利潤的預定百分 比及╱或固定費用;(iii)就運營管理服務向租戶收取管理費;及(iv)就增值 服務向相關客戶收取公共空間使用費。

委托管理服务模式使得公司有较高的自主权

(2)品牌及管理输出服务模式:这种模式下公司仅仅委派项目的核心管理团队,业主负责绝大部分项目人员。

客户:这种模式下,公司的客户就只有业主。

收入来源:就定位,建筑咨询,租户招揽向业主收取的固定费用;就运营管理业务收入利润的百分比/固定费用。

这种模式下,公司由于无需大量的人力资源以及资金,所以其毛利相对较高。

(3)整租服务模式:全权负责项目,项目所有人员均由公司委派。

客户:这种模式下公司的客户只有租户和增值服务相关客户(没有业主,业主是公司的成本支付方,需要定期向业主支付租金)

这种模式下,公司可以最大化收入,但是同时也承担了比较高的风险。(类似于“二房东”模式)

下图为三种业务模式的主要区别:

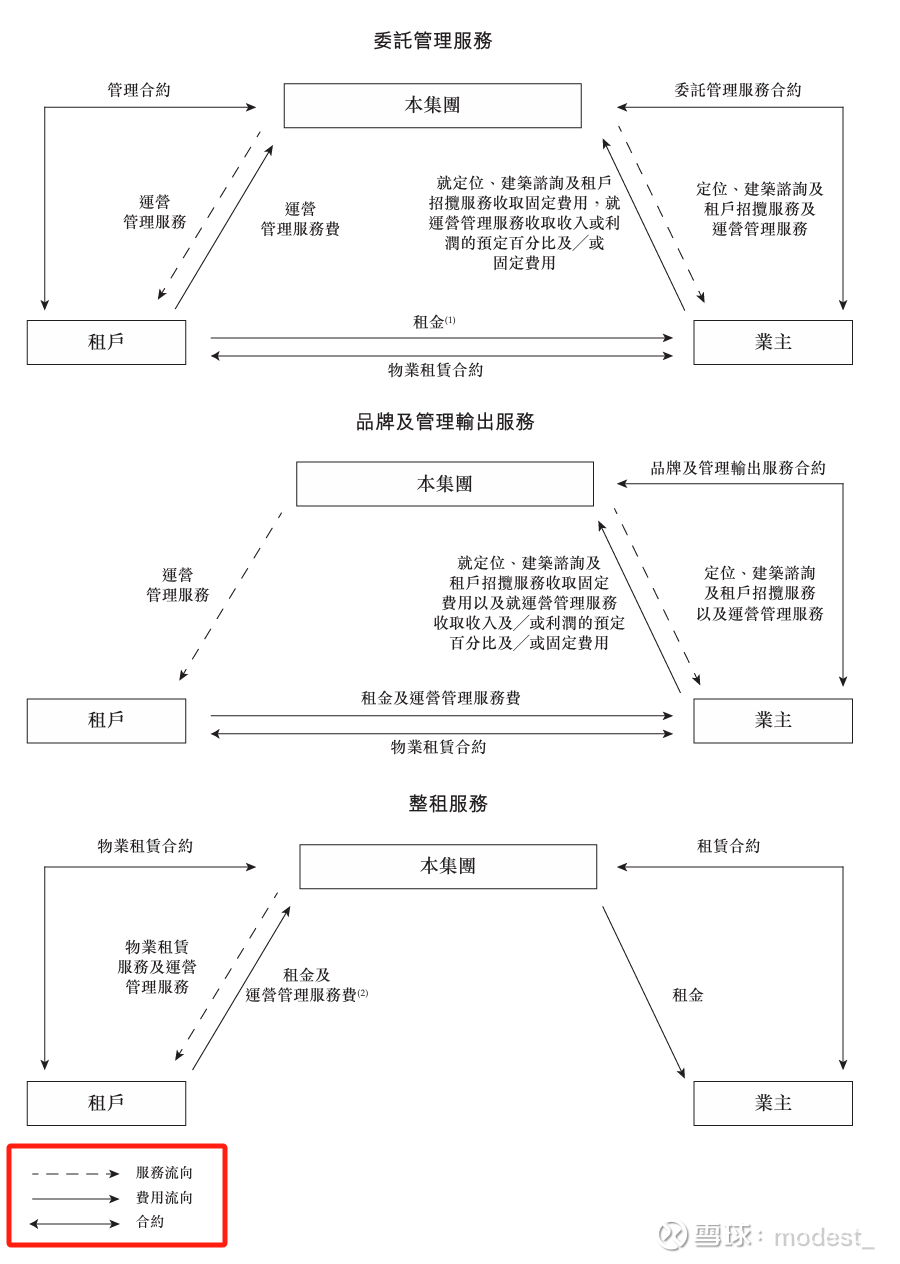

下图是三种业务模式的费用流向及服务流向

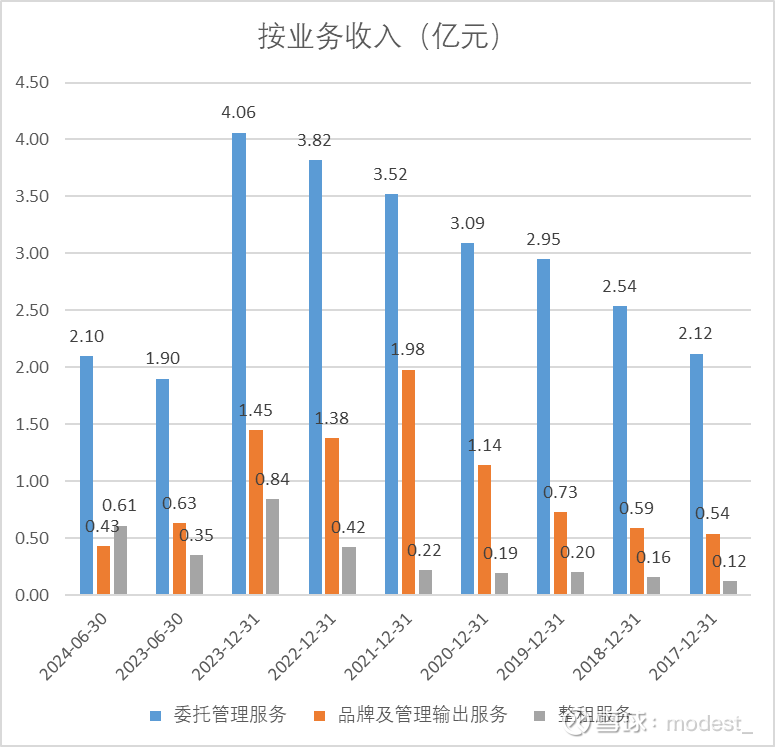

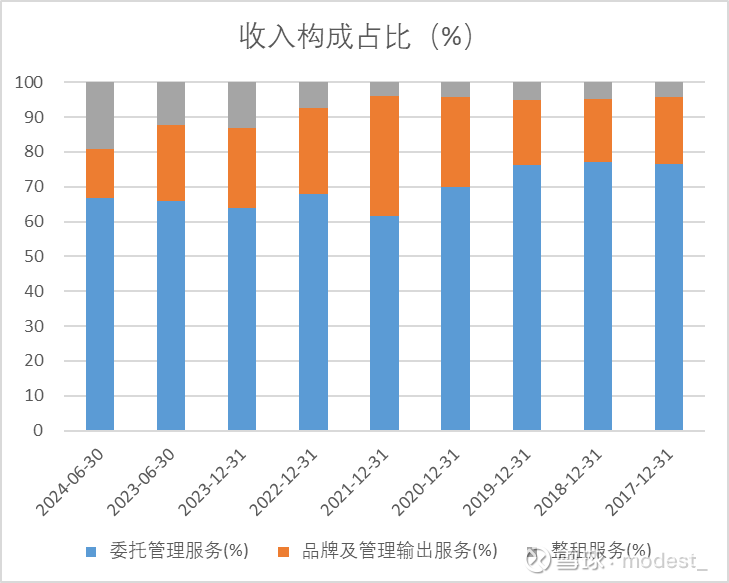

三种模式收入及占比情况:

委托管理服务:2024H1委托管理服务的收入为2.097亿元,同比增长10.4%。主要因为23年下半年相继开业了几个项目(日照星河iCO於2023年9月開業、廣州南沙星河COCO Park於2023年12月開業及濟寧星河iCO於2023年12月開 業)

品牌及管理输出服务:2024H1品牌及管理输出服务0.4346亿元,同比下降了31.4%,主要有两个原因,一是项目解约导致项目数量减少;二是咨询项目前期定位,建筑咨询,租户招揽服务减少

整租服务:2024H1整租服务收入为0.606亿元,同比增长72%,主要因为23年开业了一些项目(如廈門星河COCO Park於 2023年5月開業、江陰星河COCO City於2023年12月開業)。整租项目可以做大收入,但是提高了公司整体的风险。整租项目比较担心的是第三方的项目,与关联方星河控股的整租项目会约定利润率的最低水平,如果低于约定的水平,关联方需要对公司最初利润补偿(有个实力强的爸爸真好,不仅把高价值的项目给到了公司这个亲儿子,而且如果项目差了,还给儿子补偿利润)

分业务的毛利率情况如下图:品牌输出及管理服务为轻资产,毛利率达到75%,而整租服务类似于“二房东”的重资产,毛利率为12.7%(23年新开业项目,还处于培育期,拉低了毛利);委托管理服务的毛利介于品牌输出及管理服务与整租服务之间,达到了57.9%。

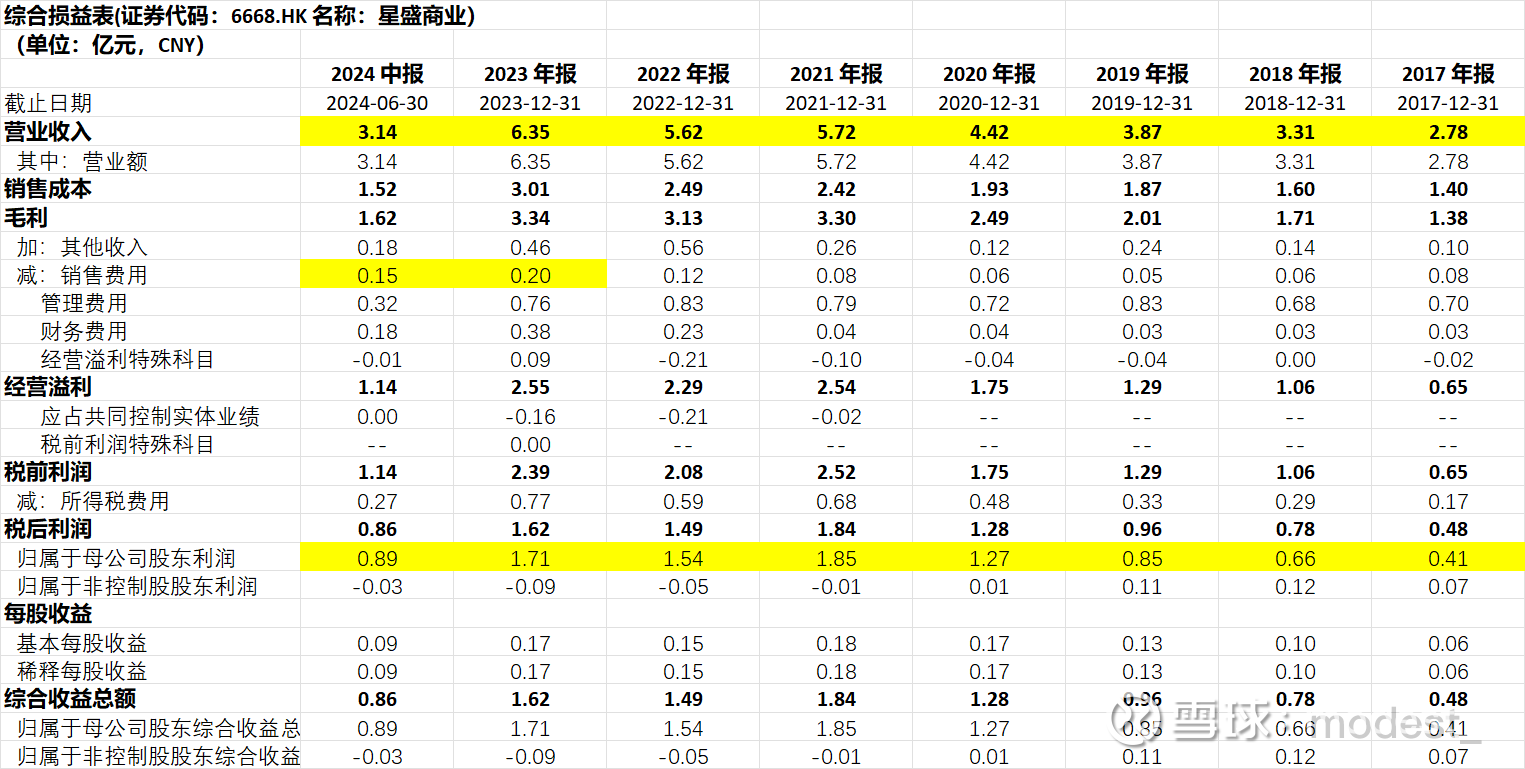

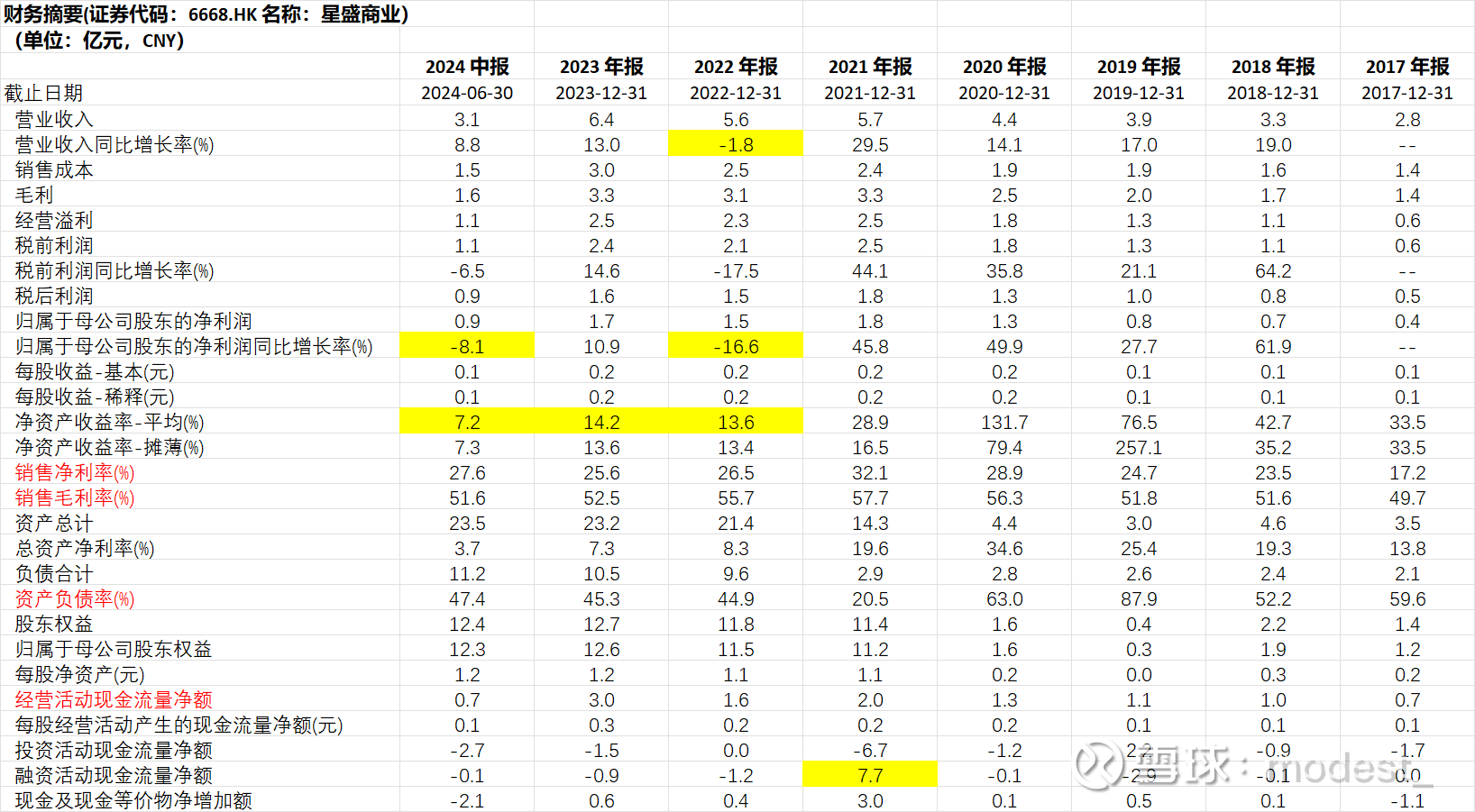

利润表

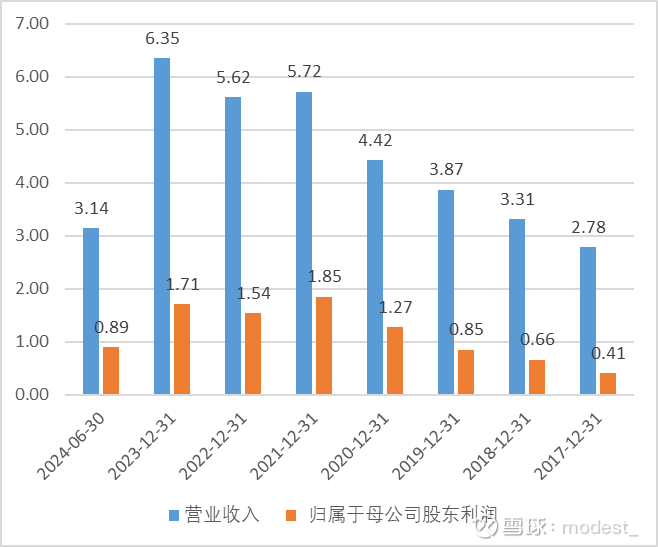

公司营收保持稳健增长,2022年利润下滑,主要因为整租项目交付的时候即确认使用权资产和租赁负债,并开始计提使用权资产折旧及确认租赁负债利息支出。如果剔除掉这部分影响,还原为核心净利润,2022年的核心净利润为1.99亿元,同比2021年核心净利润1.88亿元增长6%(可惜的是公司23年年报并未公布核心利润的情况)

23年营收虽然比2021年增长,但是净利润却下滑,主要因为23年当年开业了几个项目,项目前期销售费用投入(商场基本上都有2-3年的培育期)。2024年H1收入同比增长8.77%,归母净利润同比降低-8.11%,同样是因为销售费用的增大,24H1半年度的销售费用就已经0.15亿元了,23年全年销售费用才0.2亿元(2021年更低,销售费用仅800万)。

经营溢利特殊科目(实际上就是减值拨备和拨备追回) :此外,2022年公司减值拨备0.214亿元,23年追回0.095亿元,减值这块一来一回的差距就在0.3亿元左右。如果剔除减值拨备,23年的利润并没有增加。

其他收入:24H1其他收入0.18亿元,主要是银行的利息收入,全年的利息收入大概就是0.36亿元,对应账面类现金14亿元,利息收益率2.57%,考虑到现在逐步降低了存款利率,这个收入后期将会进一步减少。

财务费用:公司利润表的财务费用(年报中的“融資成本”)实际上是整租項目確認的租賃負債利息支出,公司没有任何有息负债,这里的财务费用,并不是银行贷款的利息。

管理费用(年报中的“行政开支”):23年为0.76亿元,在23年收入增加的情况下,管理费用同比22年0.83亿元还有减少8.2%,主要由於整租項目的籌備期費用 減少所致,如嘉興星河COCO City和廈門星河COCO Park整租項目因項目已開業,23年度根據香港財務報告準則第16號確認 的使用權資產對應的折舊計入服務成本,導致行政開支減少。

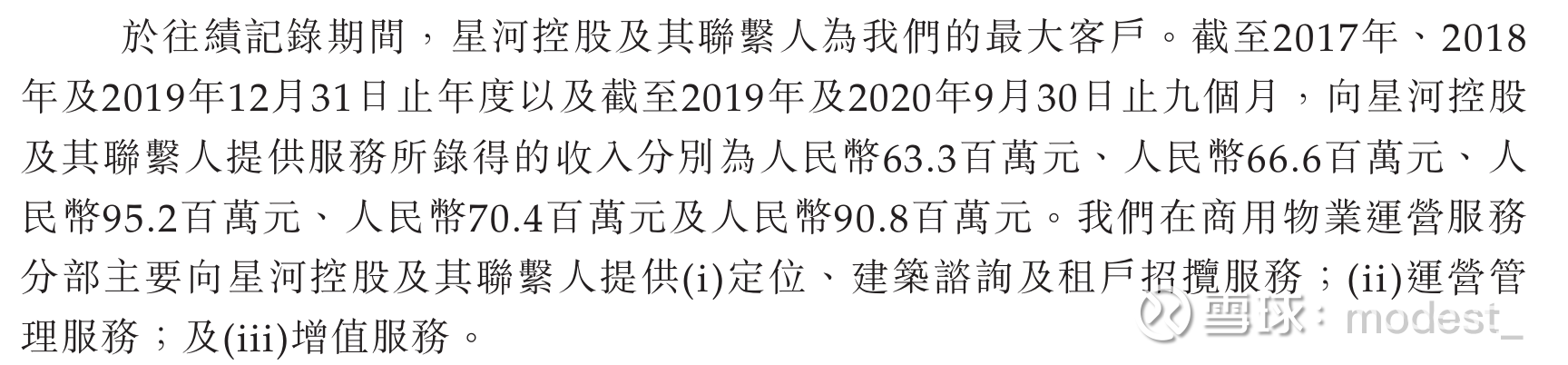

对关联方的依赖:根据招股说明书,关联公司星河控股提供的物业占到了公司收入的90%左右(包含提供的物业中对第三方收取的租金等,不全部是关联方直接产生的收入)。可见公司对关联公司的依赖还是较大的。

财务摘要

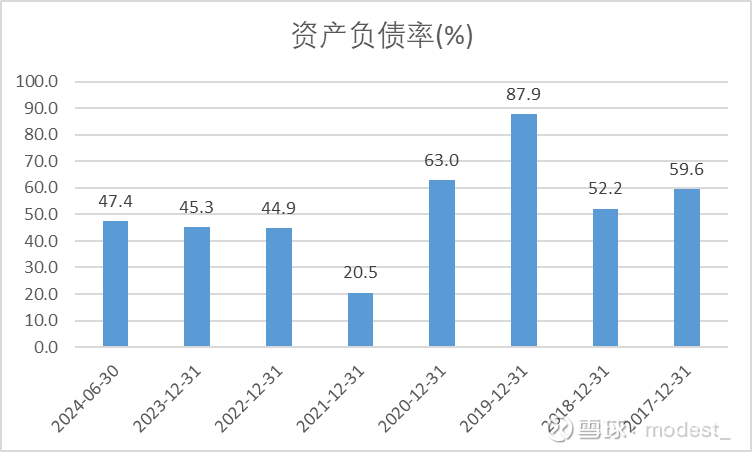

资产负债率:截止24H1,公司资产负债率在47.4%。公司21年资产负债率显著下降,主要因为当年IPO募集资金9.59亿元。22年资产负债率从20.5%提高到44.9%,主要因为会计准则变化,租赁负债进入资产负债表,导致计算出来的资产负债率显著提高。根据招股说明书,2019年资产负债率显著上升,主要由于当时重组,向股东派息2亿元。

毛利率:公司毛利率50%+,近几年有所下滑,主要因为整租业务的占比有所提升,整租业务毛利率只有10%左右。公司毛利率较高,主要因为委托管理服务、品牌及管理输出服务业务都属于轻资产。

净资产收益率(ROE):公司ROE在14%左右,21年之后显著下滑,主要因为21年上市募集了资金,现金增厚净资产,导致ROE下滑。其实剔除掉公司账面的货币资金,公司ROE非常高。以23年年报为例,年末货币资金+理财约14亿元,公司净资产12.6亿元,如果剔除类现金资产后,公司净资产为负值,理论上,公司可以在净资产为负值的情况下创造目前的利润,足以见公司是非常轻资产的商业模式。(有点类似于现在一些美股净资产为负的消费品公司)。

现金含量:公司的经营活动现金净流高于净利润,显示公司赚的都是真利润。

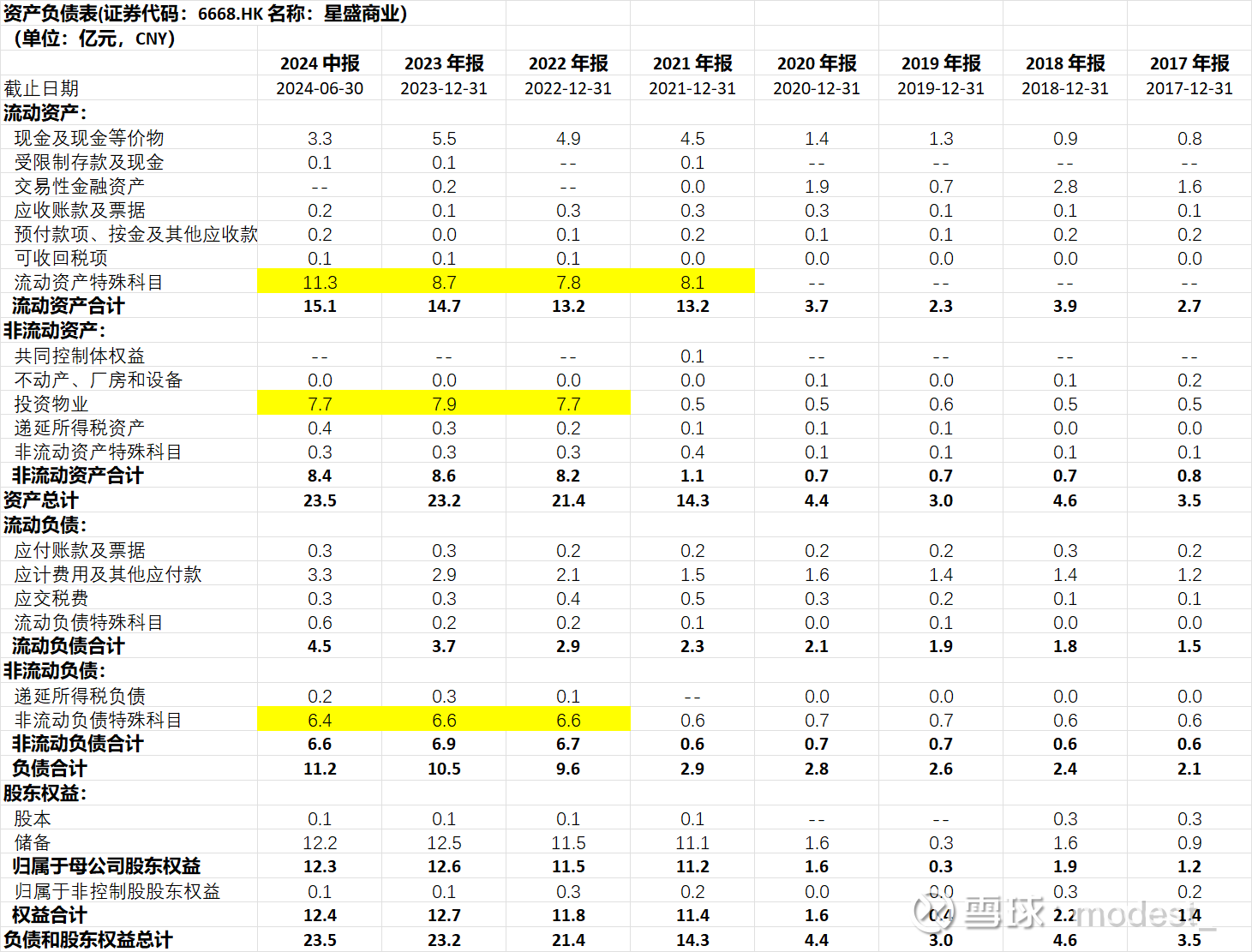

资产负债表:

投资物业:主要是新的会计准则实施后的使用权资产。(使用權資產按直線基準於其估計使用年期及租期(以較短者為準)內計提折旧)

非流动负债特殊科目:就是对应资产中投资物业(使用权资产)的租赁负债。在2022年以前使用权资产和租赁负债并未在报表反应。这也是为什么公司的资产负债率从2021年的20.5%增长到2022年的44.9%,剔除租赁负债,公司实际的资产负债率非常低。

应收账款:这是公司相对于一般物业公司最大的亮点,公司应收账款仅仅0.2亿元。主要因为公司为纯商业物管公司。不像住宅物管存在物业费收不上来的情况。

总的来讲,公司资产负债表非常干净,除了钱,租赁负债(对应使用权资产),3个亿应付账款。基本上就没其他的了。截止24H1,用类现金14亿元,减去3亿应付账款,净现金大概11亿元。截止2024年9月30日收盘,公司市值13.4亿港币(约12亿人民币),净现金基本上就等于公司目前的市值。(这还是建立在最近公司股价连续上涨的情况下)

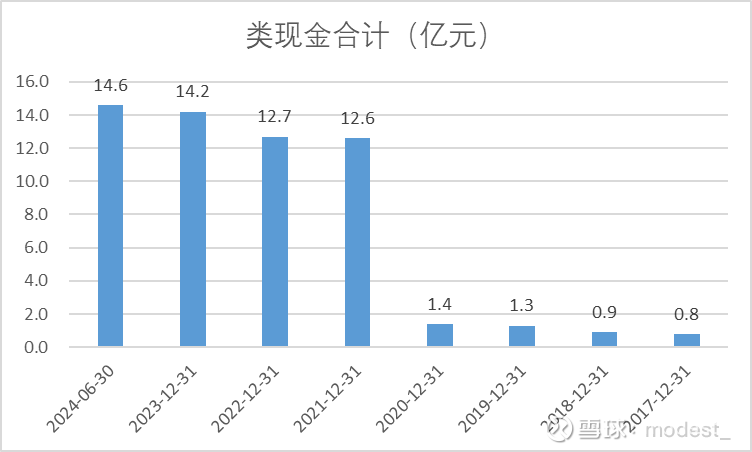

下图是公司货币资金+短期理财的金额合计,21年大幅增长,主要因为当年上市募资9.59亿元,21年之后类现金逐步积累,主要来自于经营活动现金流。

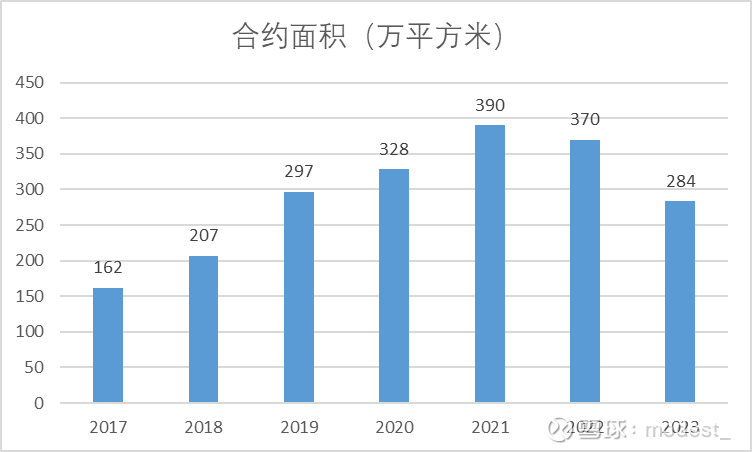

合约面积:

公司合约面积21年之前保持持续增长, 23年下滑较多

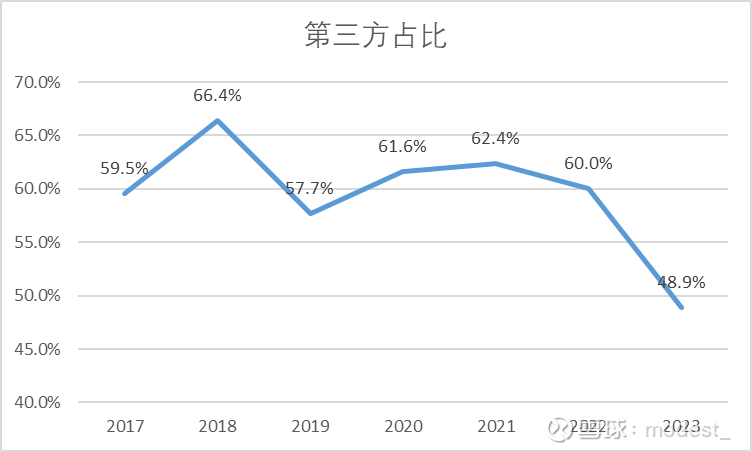

下图是23年合约面积按业务模式分类,可以看见,委托及管理服务模式以及整租服务模式没有变化,但是品牌及管理输出服务模式的面积大幅下滑,项目数量也由45个下滑到35个,根据公司自己披露,23年公司从整体利益角度,主动与6个第三方项目解约(普寧星河COCO City、深圳龍崗星河iCO、汕尾星河COCO City、佛山長華星河COCO City、灌南恒基星河COCO City、恩施 星河COCO City)。这也可以看见,前几年上市后,由于给了资本市场较高的预期,公司拓展的项目中,部分项目的质量较低,23年是还旧账。但是从23年的收入来看,同比22年还增长了13.4%,可见这部分解约的项目,收入也很少。从解约的恩施项目来看,该项目仅几百万的收入(项目减少,但是收入增加,符合公司所说的解约的是低效的项目)。

22年后,公司合约面积减少,从公司年报中也可以看到,22年开始不断地强调经营质量。

下图是第三方项目面积占比,随着解约一些低质量的第三方项目,公司的第三方项目占比逐步走低。

股息率,历史分红情况

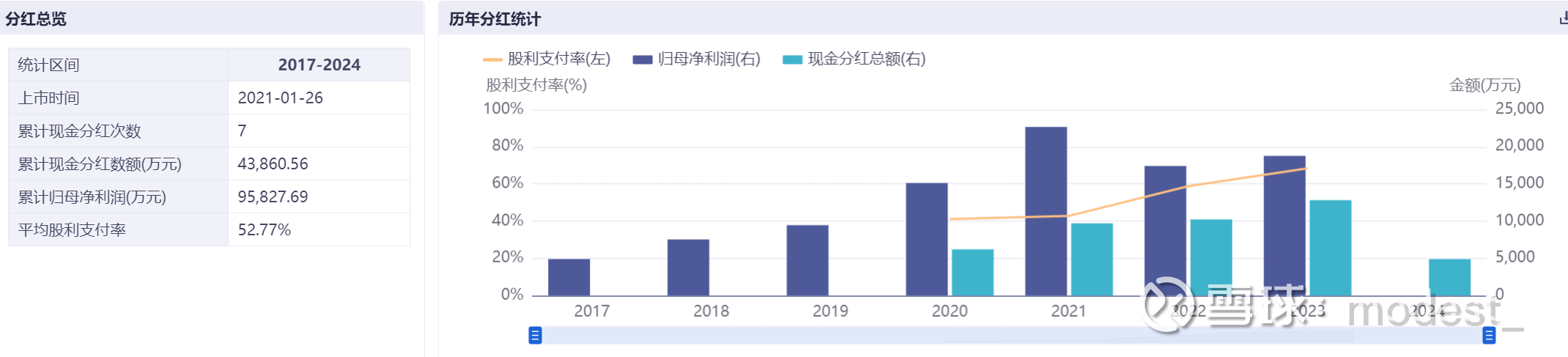

公司自20年以来累计现金分红4.3亿元,股利支付率也在23年达到68%,截止2024年9月30日收盘,股息率接近10%。公司目前股利支付率已经较高(当然对于公司这种轻资产的商业模式,还可以更高),预计最近几年新项目培育期过后逐步开业,未来派息随着盈利能力的提高而增加。

下图是23年业绩交流纪要中关于派息的内容,50%派息是底线。

关联公司星河地产经营情况:

关联地产公司的经营稳健决定了不会因为流动性将商场的资产打包卖出。由于公司较多运营的商场都是关联公司的,一但关联地产公司将商场售出,那么商场的运营方就有可能发生变更。

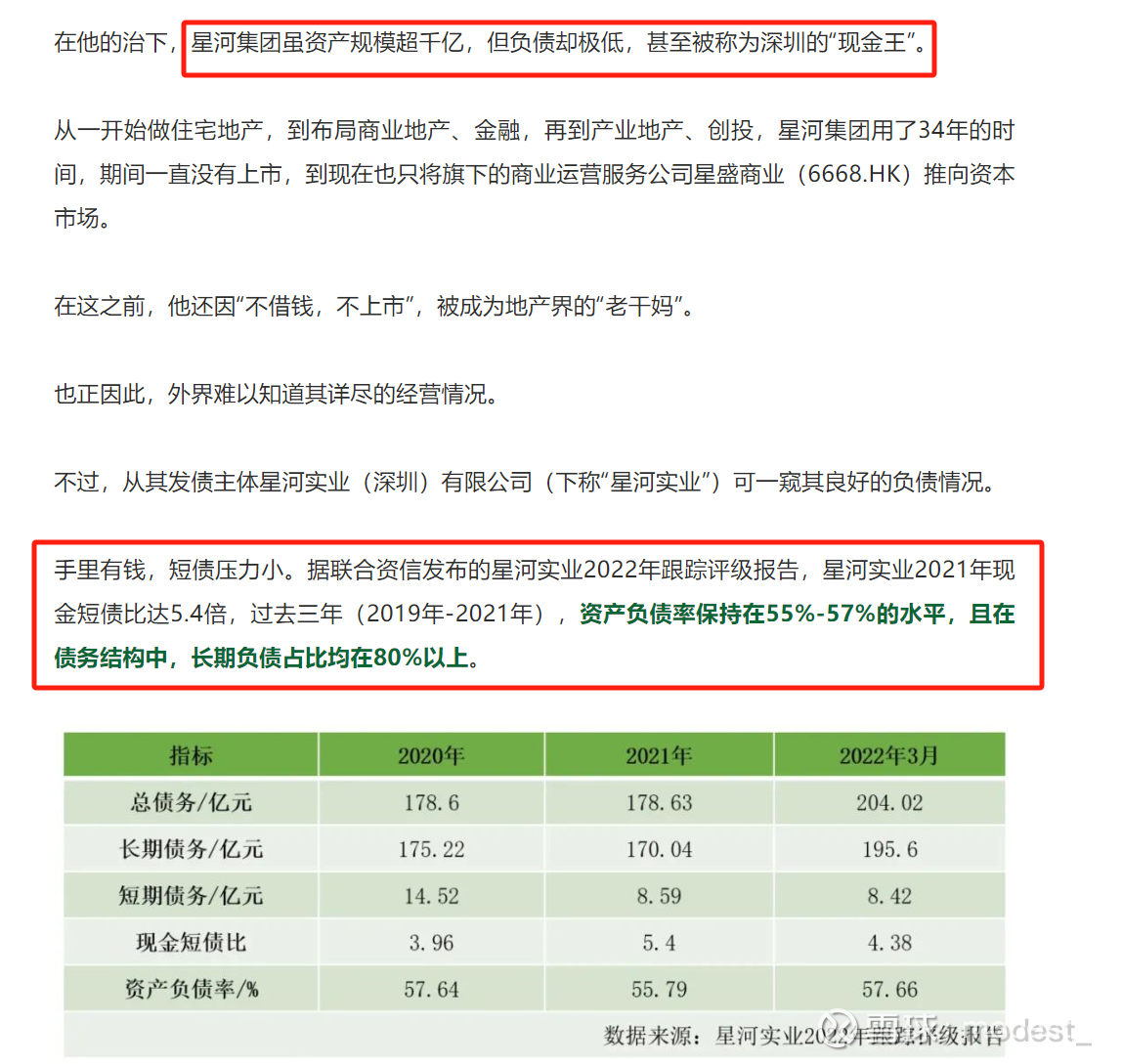

从一些公开的信息中,我们可以看到星河是一家经营稳健的房地产公司,由于较好的财务状况,在市场下行期间,还有能力拿地。星河也连续多次蝉联深圳地产资信十强,这个榜单是四大行联合行业协会发布的,具有一定的说服力。

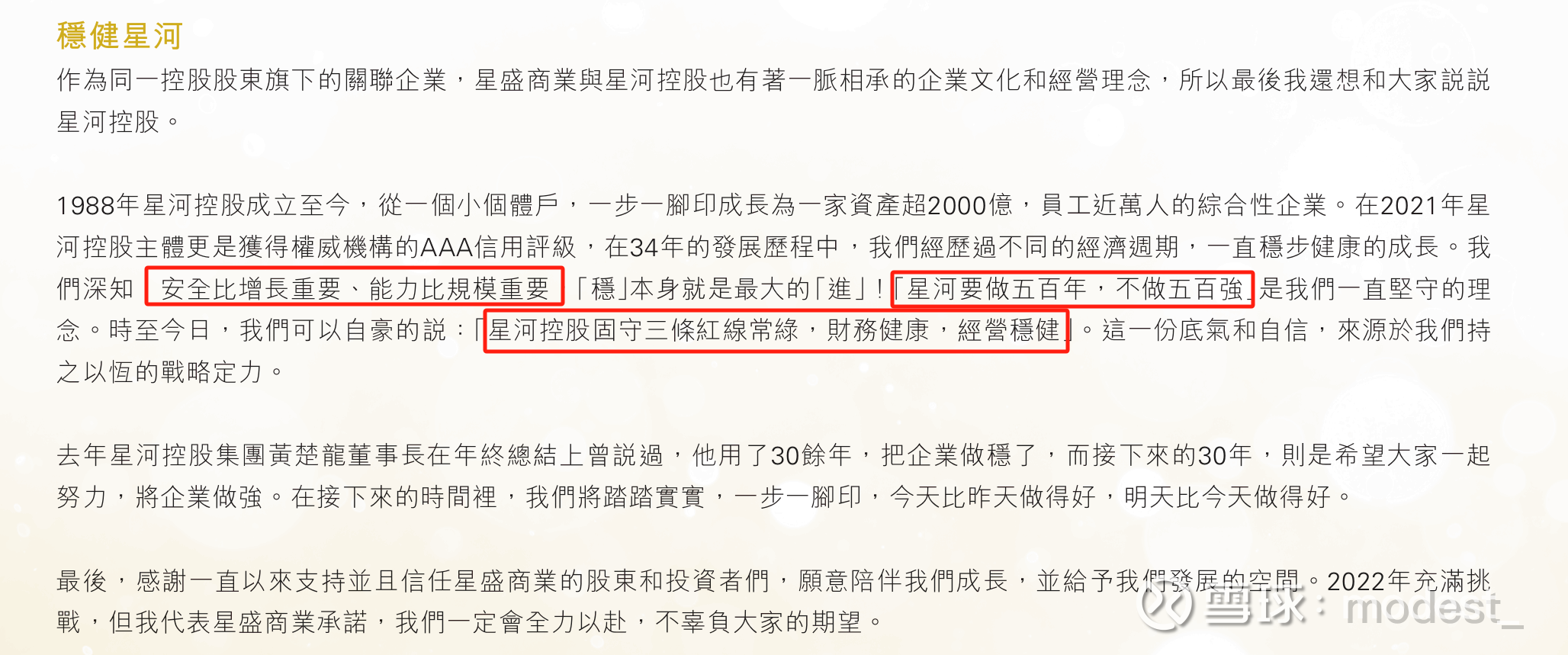

同时由于商业管理公司与关联地产公司均为黄氏家族控制,关联公司的企业文化,也会影响到商业公司,下面的截图是公司21年年报所示:“安全比增长重要,能力比规模重要”

公司企业文化&经营理念

我很看重这一点,所以单独拿出来说。

先说星河集团:

市面上关于星河集团的报道不少。比如说这一篇,我摘录一些话:

(1)碧桂园总裁莫斌曾说,自己的诚信特质,“是从龙哥那里学来的”,自称“我是潮州佬,没有文化”的黄楚龙

(2)星河对旧改的偏好。旧改赚的是慢钱,资金需求大,但利润也相对可观

(3)在圈内,星河“不爱借钱”的名声传得很开,这源于黄楚龙“有多少钱,办多大事”的理念。这与多数房企“高杠杆、高周转、强扩张”的跑马圈地策略截然不同。在他的治下,星河集团虽资产规模超千亿,但负债却极低,甚至被称为深圳的“现金王”。

(4)从一开始做住宅地产,到布局商业地产、金融,再到产业地产、创投,星河集团用了34年的时间,期间一直没有上市,到现在也只将旗下的商业运营服务公司星盛商业(6668.HK)推向资本市场。在这之前,他还因“不借钱,不上市”,被成为地产界的“老干妈”。

(5)做企业不赚钱,不是犯错误,而是犯罪。”在规模论盛行许久的地产圈,黄楚龙更重视利润。为了实现利润最大化,星河在布局上聚焦核心区位,甚至形成了“星河所到,必定中心”这样的印象。

再说星盛商业:

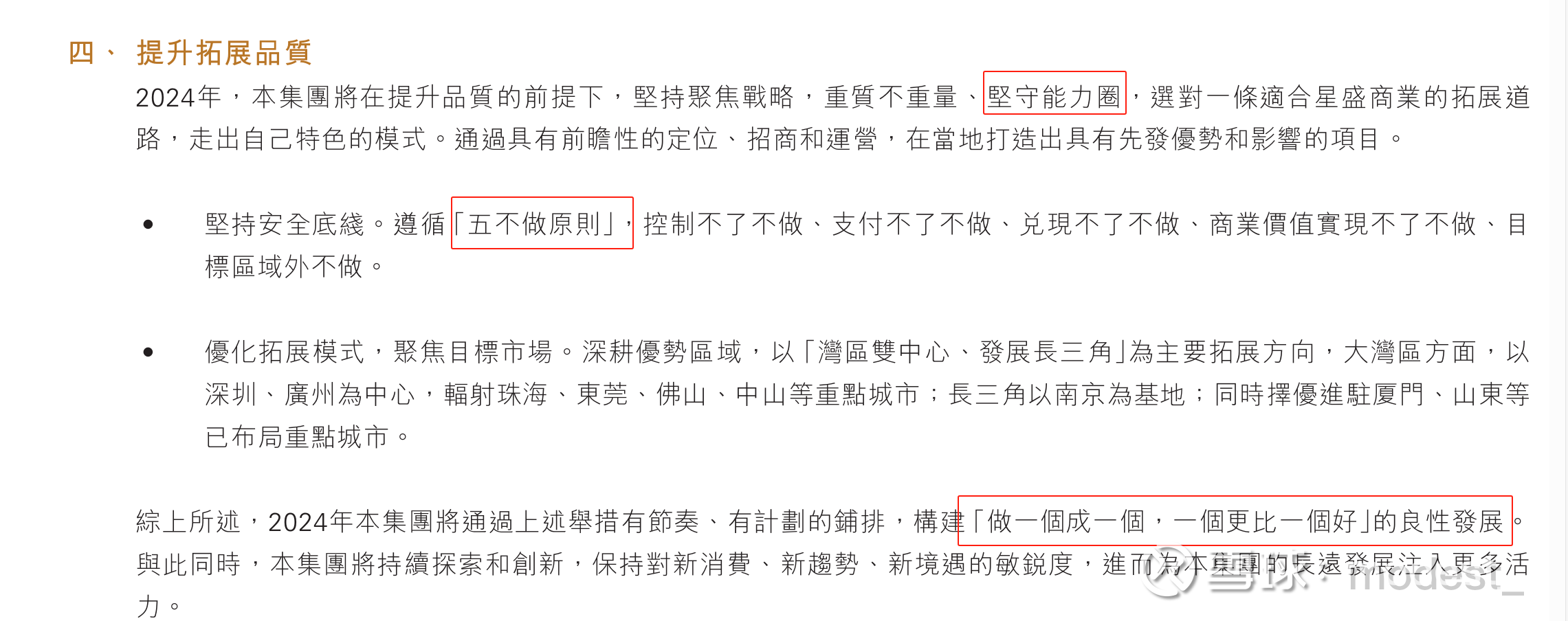

其实星盛商业的一些做法是受到星河地产的影响的,比如公司在2023年首次提到了“五不做”原则,公司提倡的“做一个成一个,一个更比一个好”的良性发展理念。比如说公司为了追求高质量的发展,主动与第三方项目解约,而不是盲目的扩张,追求收入,而不追求利润。追求高质量增长,而不是盲目的做大营收的企业,是小股东愿意看到的。

为了公司高品质的可持续性发展,公司在23年主动解约了几个项目。不贪图把规模做大,而追求发展质量这一点非常值得表扬(相比之下,很多国企就是要规模不要质量,这当然和激励机制有关,国企的领导是要把企业规模做大,然后高升。民企是为了经营质量,为了股东回报)。

关联交易:

关联公司星河控股的物业提供的收入占到了公司收入的80%-90%。其中直接来自于星河控股的收入2019年是9500万元,占到了3.87亿元的24.5%。2023年来自关联方的收入占比是35.8%。

关联公司的业务毛利率也是高于第三方的,根据招股说明书,公司来自于关联公司相关的业务,品牌及管理输出服务模式的毛利率2017-2019年分别为75.8%,76.6%,86.6%;来自于第三方品牌及管理输出服务模式的毛利率2017-2019年分别为60.6%,61.6%,51.7%。

风险:

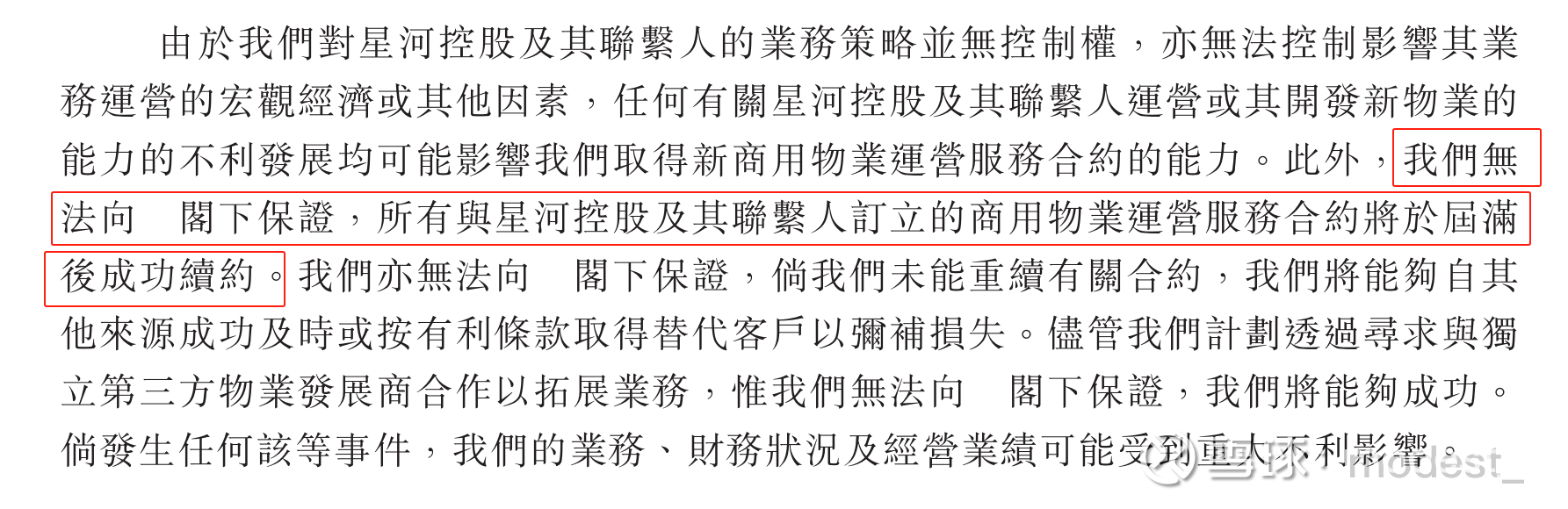

1.由于公司的收入中由关联公司提供的物业占比非常高,如果这些商业体到期后无法续约,那么将会对公司收入造成非常的影响

行业分析及同行竞争情况:

公司定位年轻,时尚,潮流的中端商场,与华润等差异化竞争。

行业特点:待后续补充

竞争情况:待后续补充