德林国际财务分析

$德林国际(01126)$ $恒生指数(HKHSI)$

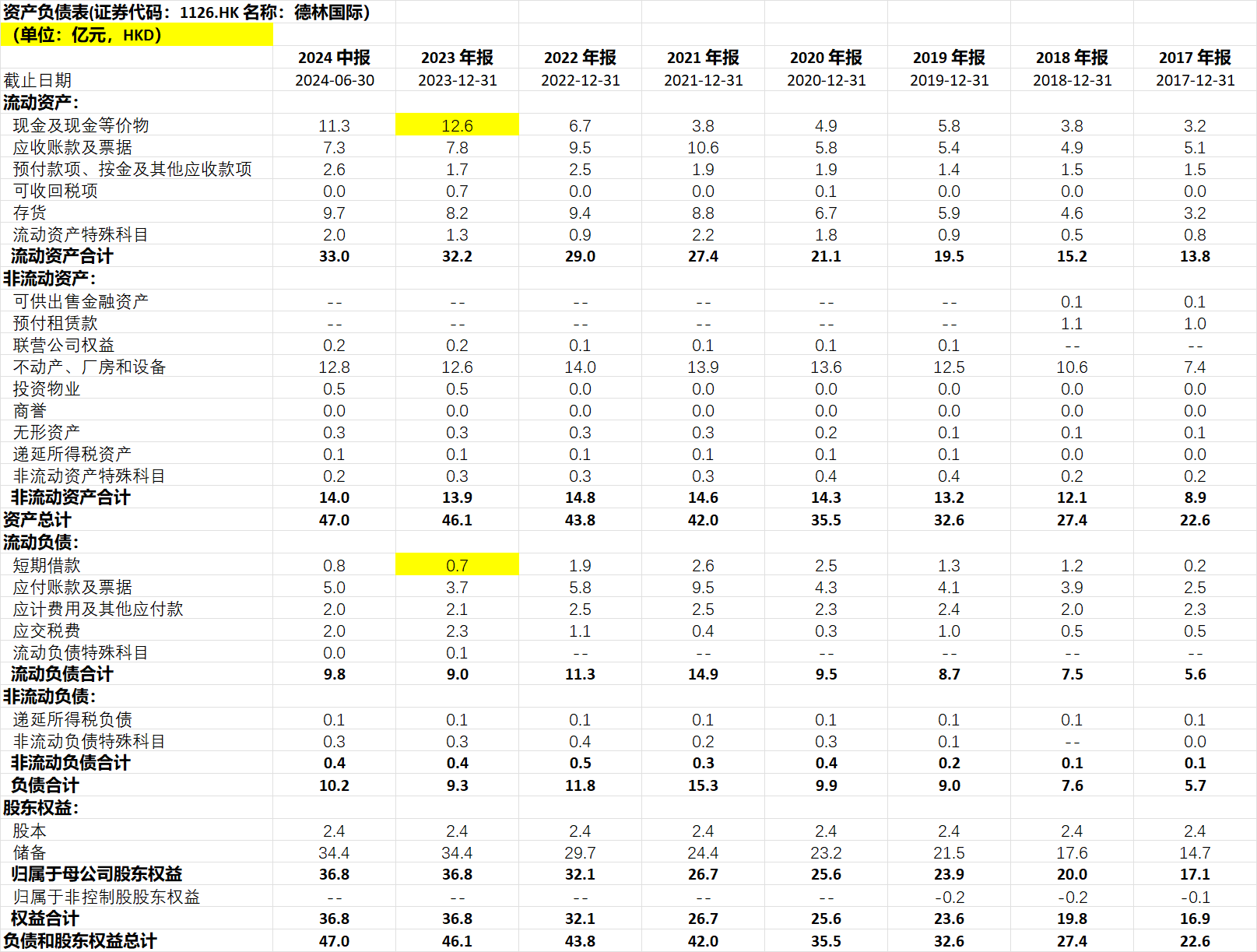

资产负债表:

货币资金:资产负债表非常的干净,账面的货币资金截止23年年报,货币资金12.6亿元,短期借款0.8亿元。

流动资产特殊科目:全部是定期存款,等同于货币资金,考虑这部分定期存款,公司23年末类现金13.9亿元。扣除短期借款0.7亿元,净现金13.2亿元。

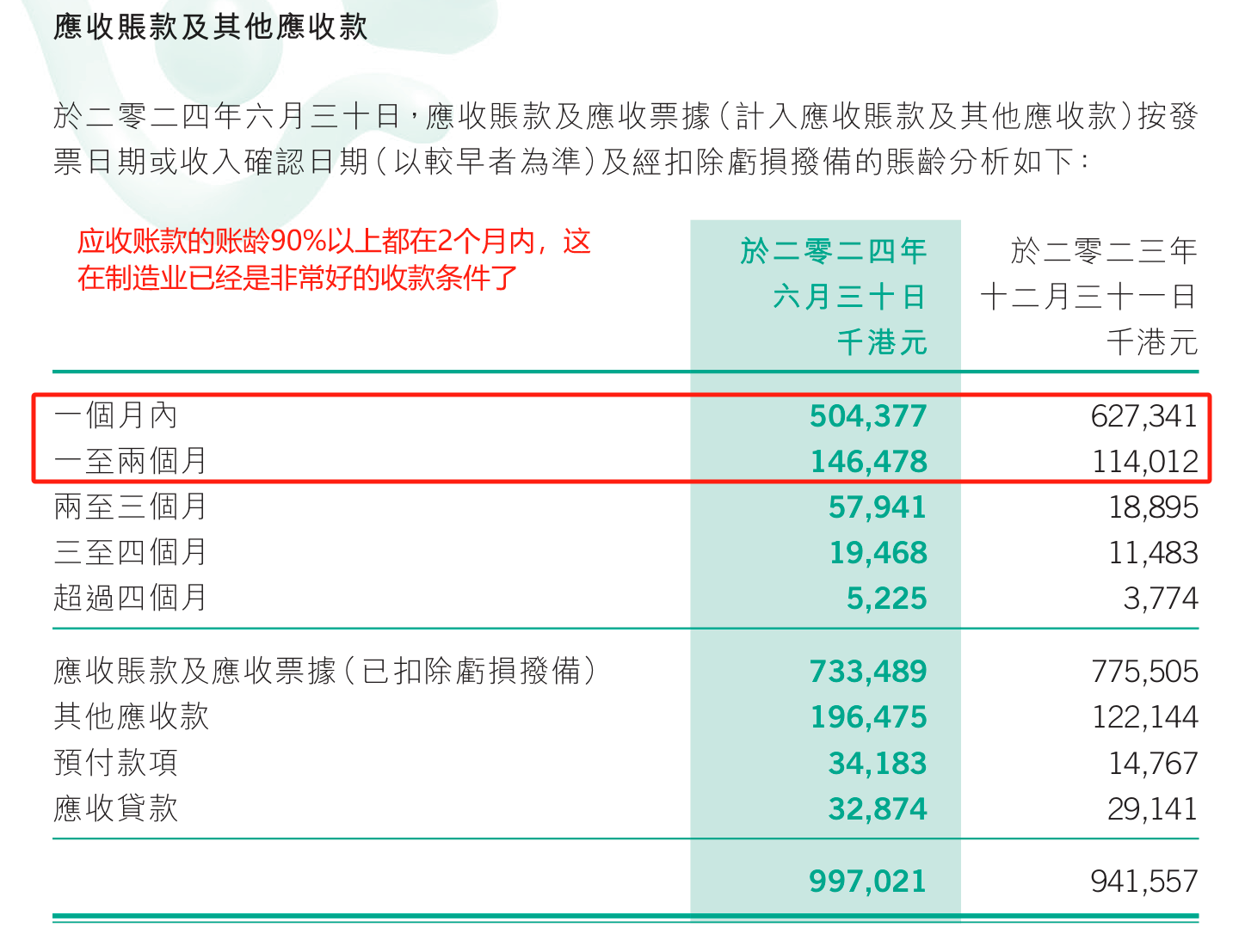

应收账款及票据:7.8亿元,应收账款的账龄90%以上都在2个月内,这在制造业已经是非常好的收款条件了。由于公司下游客户都是迪士尼等大客户,应收账款质量非常好。

应计费用及其他应付款:2.1亿元,主要是给员工的计提工资

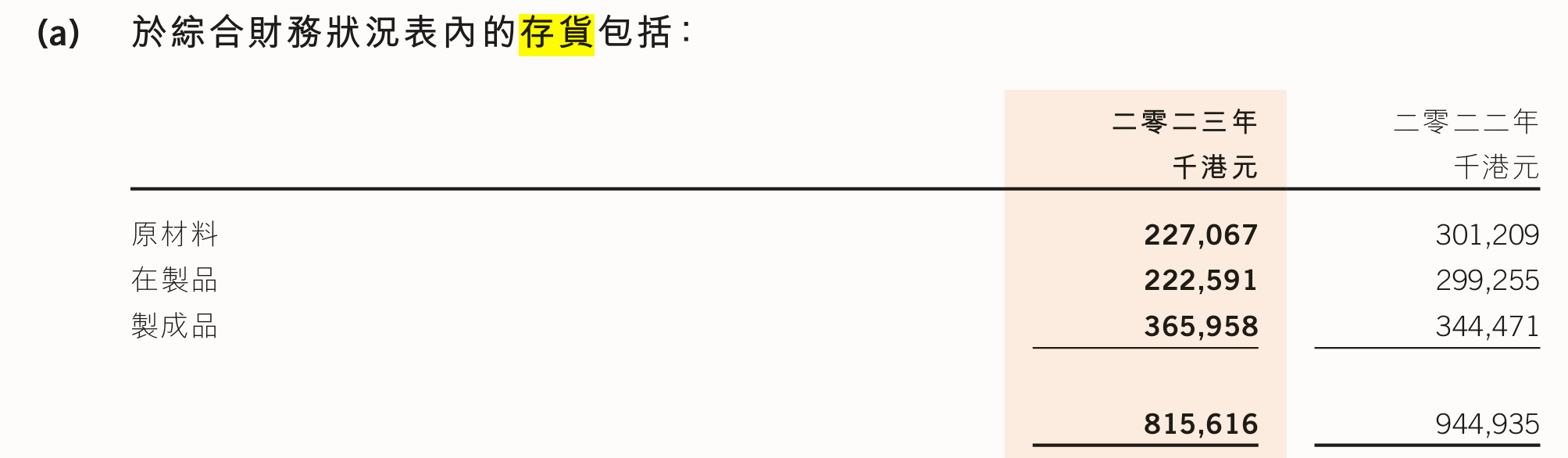

存货:8.2亿元,原材料,在产品,产成品的金额差别不大

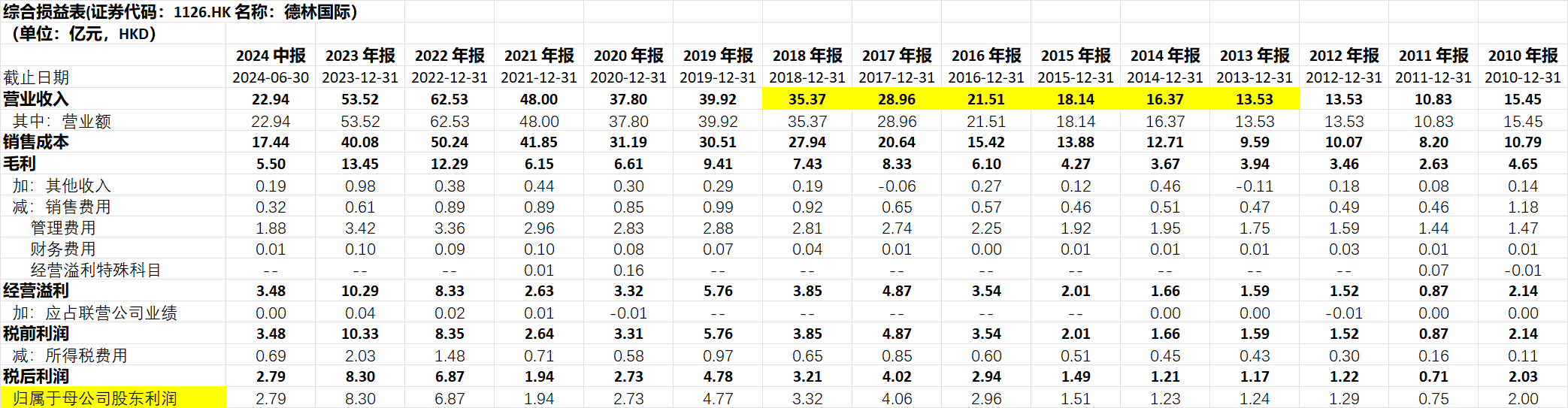

利润表:

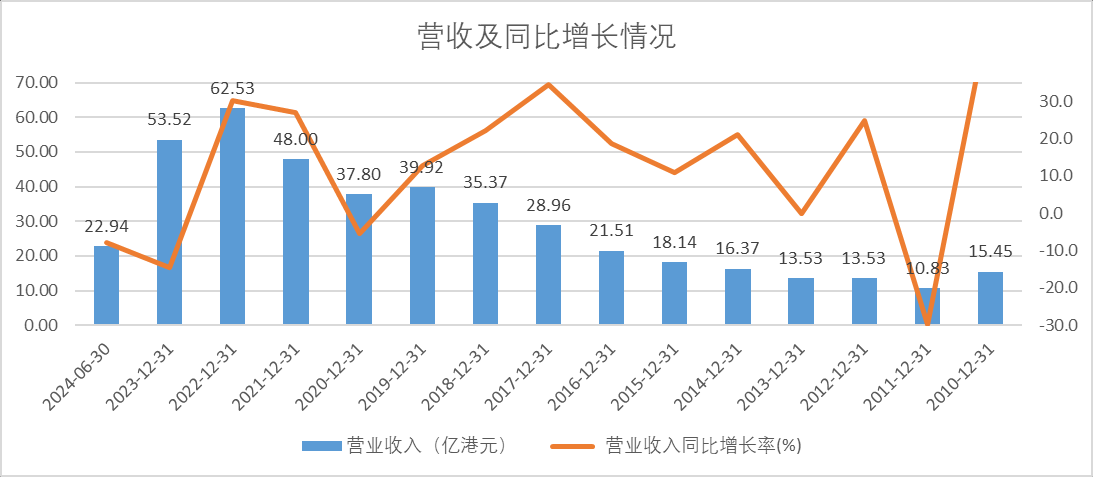

营收情况:公司营收从2011年的10.83亿元,增长到2023年的53.5亿元。23,24年由于产品线中的塑胶产品受去库存的影响,出现下滑,拉低整体收入

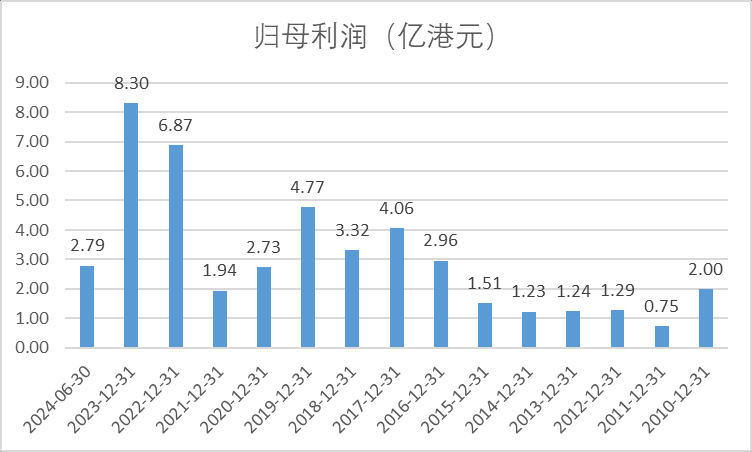

利润情况:公司的利润波动明显大于营收,由于公司从事较为低端的玩具加工,壁垒较低,利润波动较大。23年达到公司历史上最高利润8.3亿元。

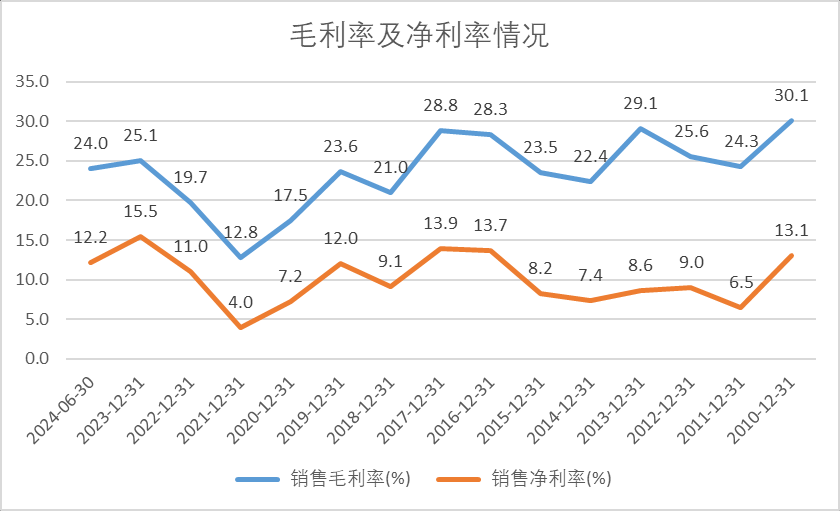

毛利率:23在收入同比22年下滑的情况下,还能够维持毛利率。猜测得益于公司在年报中一直强调的公司一直在做自动化的改造。

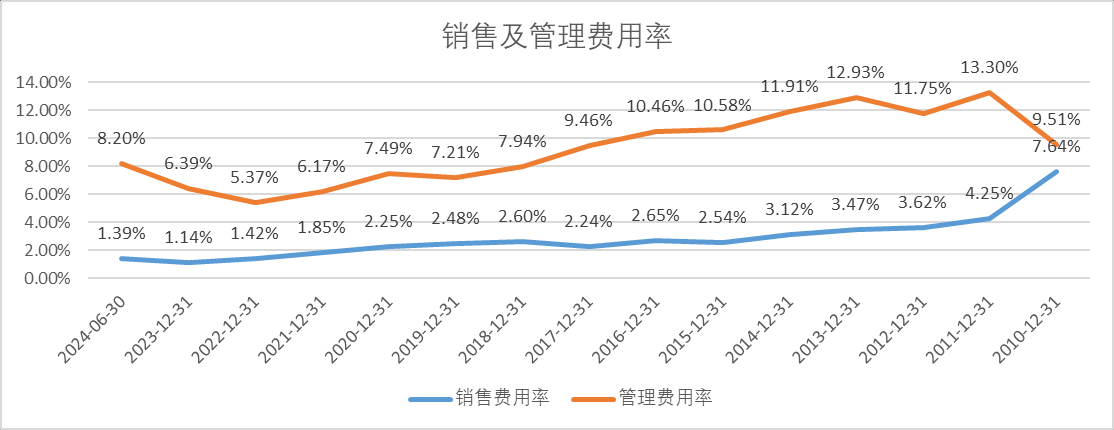

销售及管理费用率:随着公司规模增加,公司的销售及管理费用率不断地降低,23年销售收入下滑,管理费用率有所反弹。24年中报,管理费用率及销售费用率均有所增加,主要因为公司下半年是销售旺季,全年的费用率会在中报的基础上有所下滑。

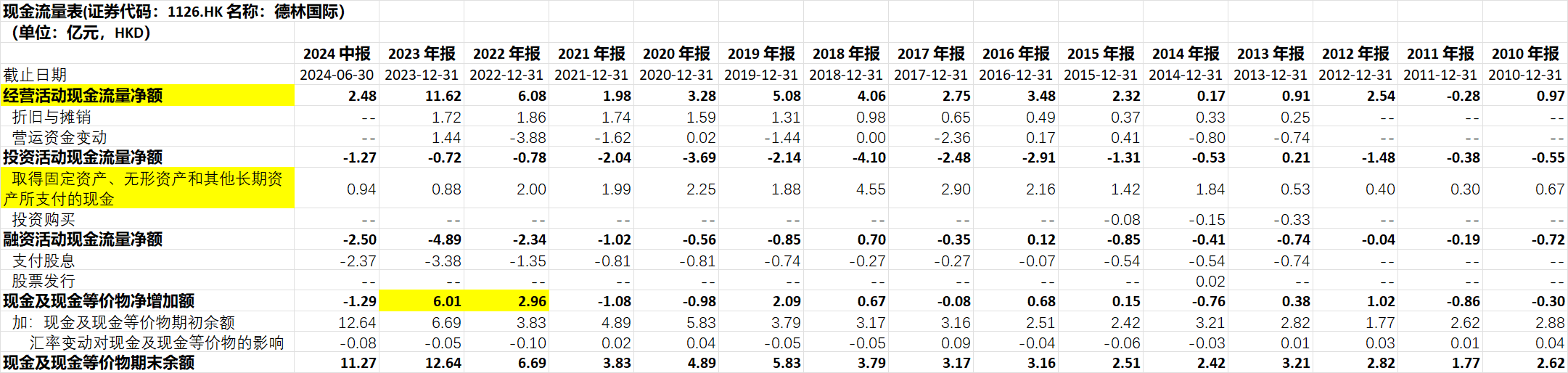

现金流量表:

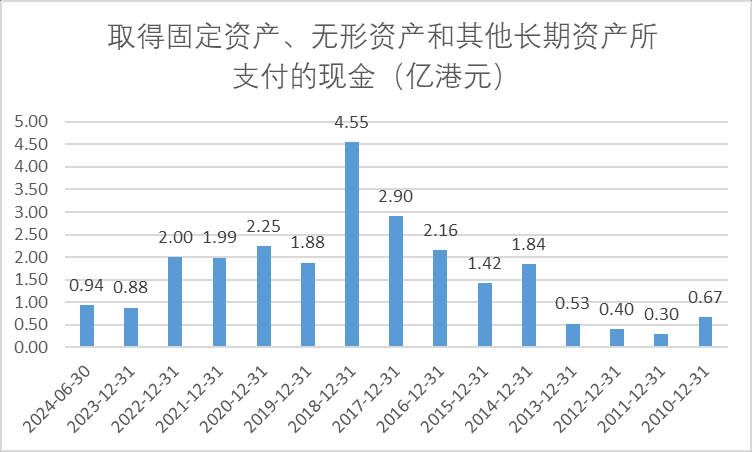

资本支出(取得固定资产、无形资产和其他长期资产所支付的现金):

接下来的资本开支在印尼建厂,具体多少开支?按照24年中报披露的公司27间工厂,一共12.8亿的固定资产,每个工厂的平均固定资产投入大概是0.47亿元。印尼投资的金额应该不会太大。

自由现金流测算:由于公司的应收与应付随着公司规模增大而同步的变动,下面测算自由现金流的时候对营运资金的变动进行了忽略的简便计算,即自由现金流=经营活动现金流量净额 - 取得固定资产、无形资产和其他长期资产所支付的现金。

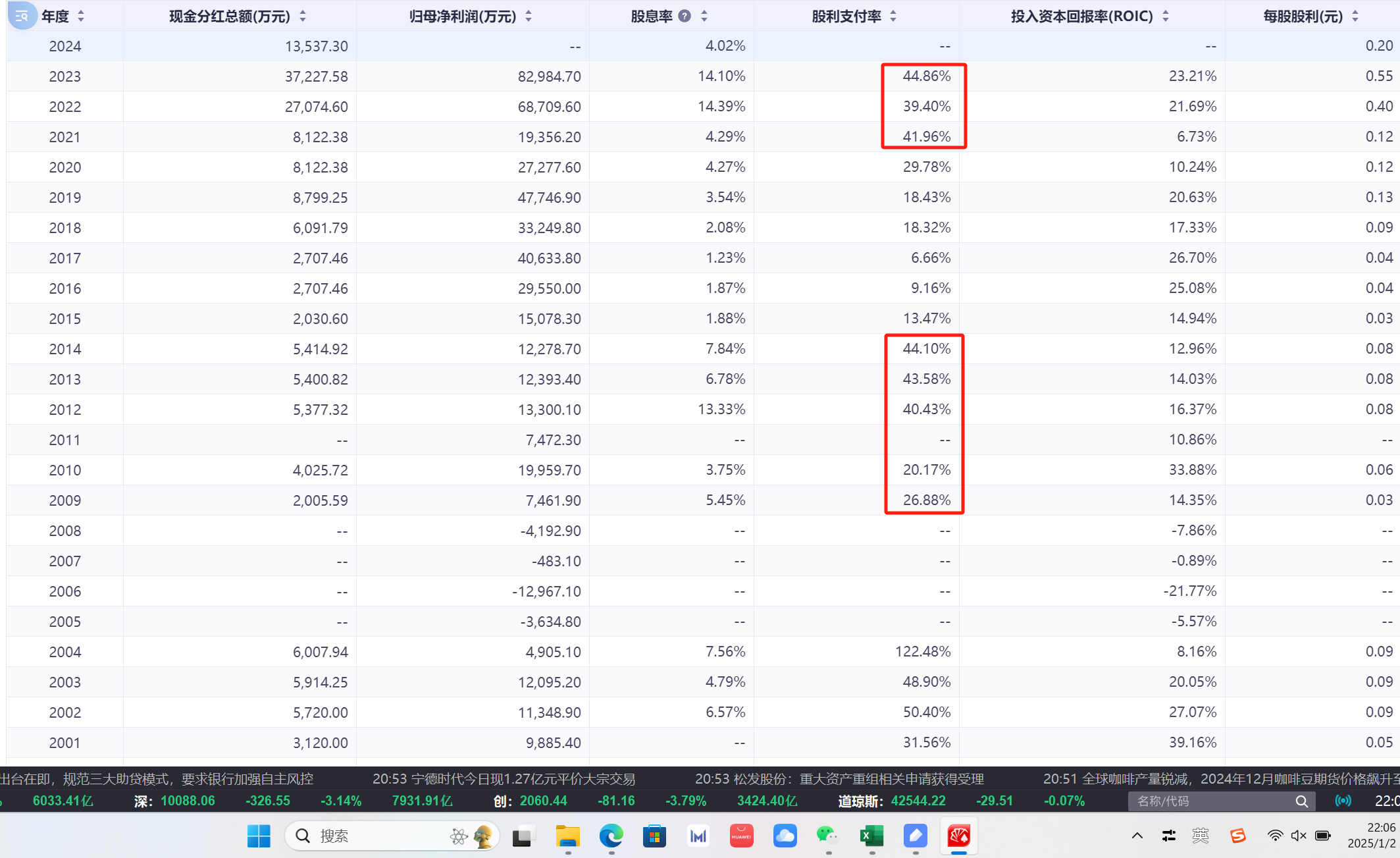

下表是2010-2024年中报的自由现金流测算,忽略营运资金的变动后,2010-2024年中报期间,累计的经营活动现金流净额是47.44亿元,累计的资本支出是24.71亿元,自由现金流是22.73亿元,自由现金流占净利润的比例是50.2%。这个比例就意味着,在公司维持现在账面现金的情况下,理论上的最大可以派息的比例。

上面对自由现金流的测算有一些保守。因为2017,2018年,两年的资本开支比较高,分别达到了2.9亿元,以及4.55亿元,属于资本开支的异常年份,后续较长时间不会再出现这么大的资本开支。如果从2019年开始计算自由现金流,见下表:

从上表可以看出,2019年以来,经营活动现金流净额是30.5亿元,资本开支是9.9亿元,自由现金流为20.58亿元,自由现金流占到了75.1%。所以综合以上测算结果,未来公司的自由现金流占到公司净利润的比例在50%-75%之间。以2023年44.86%的派现率测算,2023年派息0.55港币,对应当前股价4.96,税前的股息率是11.1%,那么50%-75%的自由现金流(理论最大派现率)对应的当前股价的股息率为12.26%-18.55%(意味着维持着这个股息率,公司的账面资金才不会继续逐步扩大)

杜邦分析:

ROE(净资产收益率):除了20,21年因为疫情的影响,公司的ROE在20%左右。2023年的ROE达到了24%。

销售净利率:23年是15.5%,22年是10.99%,23年有大幅提高,可能原因是毛绒玩具的毛利率更高(后文可知,23年毛绒玩具的占比较22年大幅提高)

资产周转率:资产周转率又22年的1.46降低到23年的1.19。除开疫情的20,21年,资产周转率处于比较低的水平。与公司账面大量的闲置资金也有一定关系,23年货币资金增加较多,拉低了资产周转。

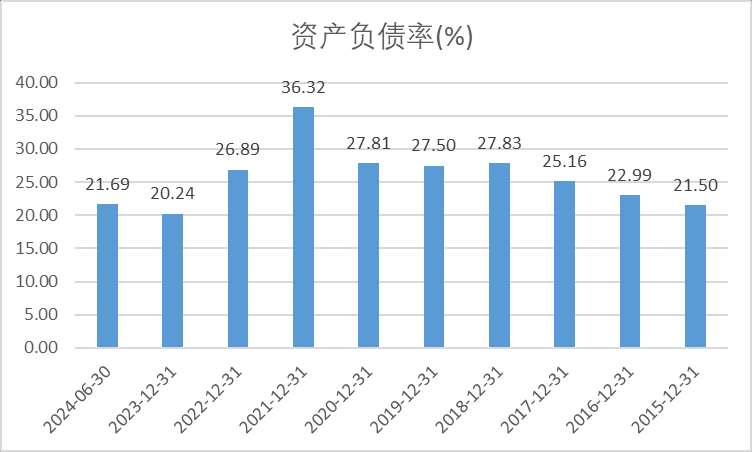

权益乘数:维持在1.3-1.5左右,公司资产负债率常年维持在30%以下,近两年更是在20%左右,并且公司的负债主要是经营性负债以及应交税费,有息负债极少,财务非常安全。

总结:如果公司将多余的账面资金分红,那么公司真实的ROE将会达到30%以上。即便在现金的干扰下,ROE依然能够达到20%以上。

客户集中度情况:

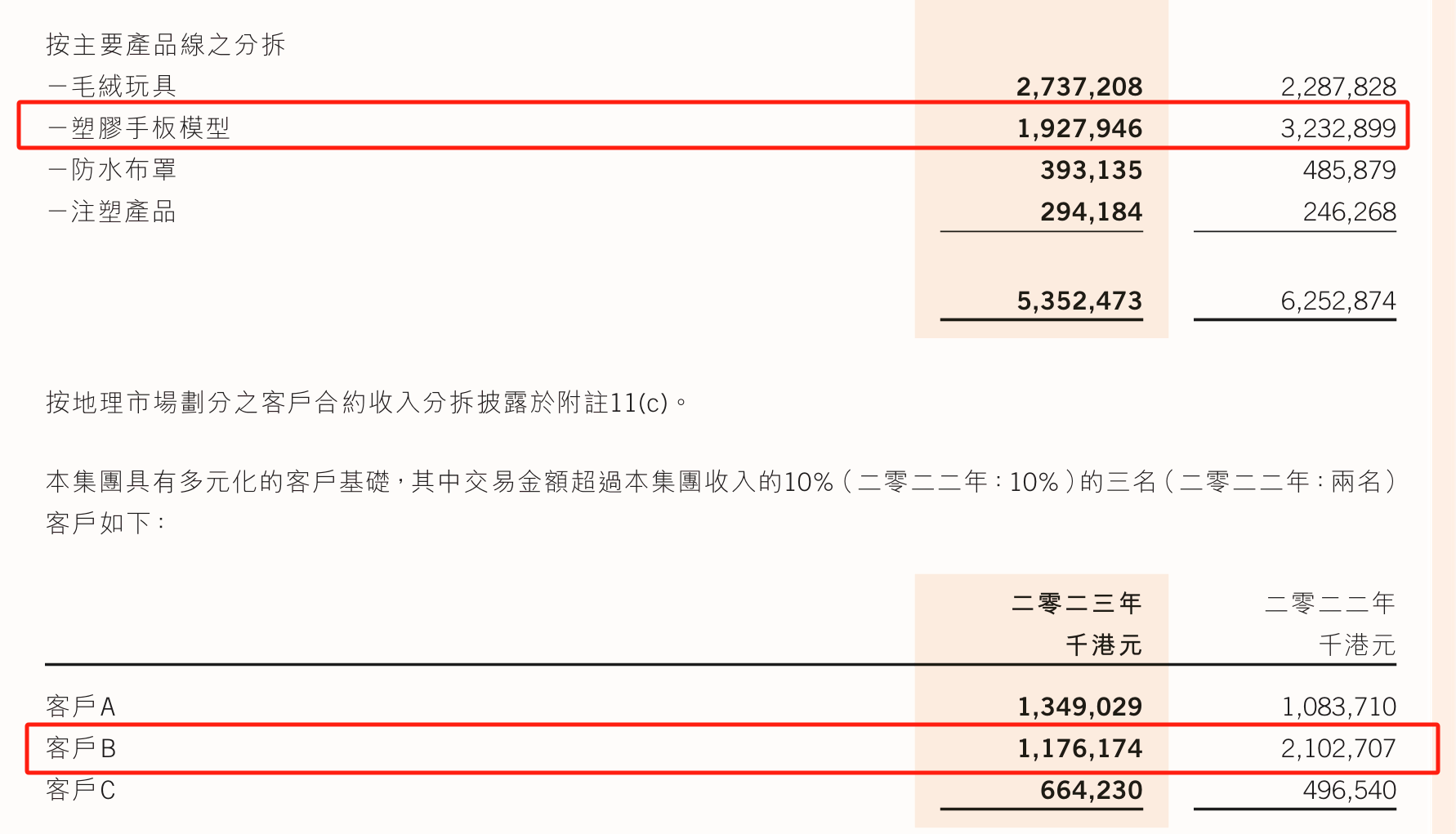

根据23年年报披露显示,公司前五大客户占比85.3%,最大客户占比25.2%。公司的客户集中度较高,若损失其中一位大客户,对公司都将会带来较大的影响。

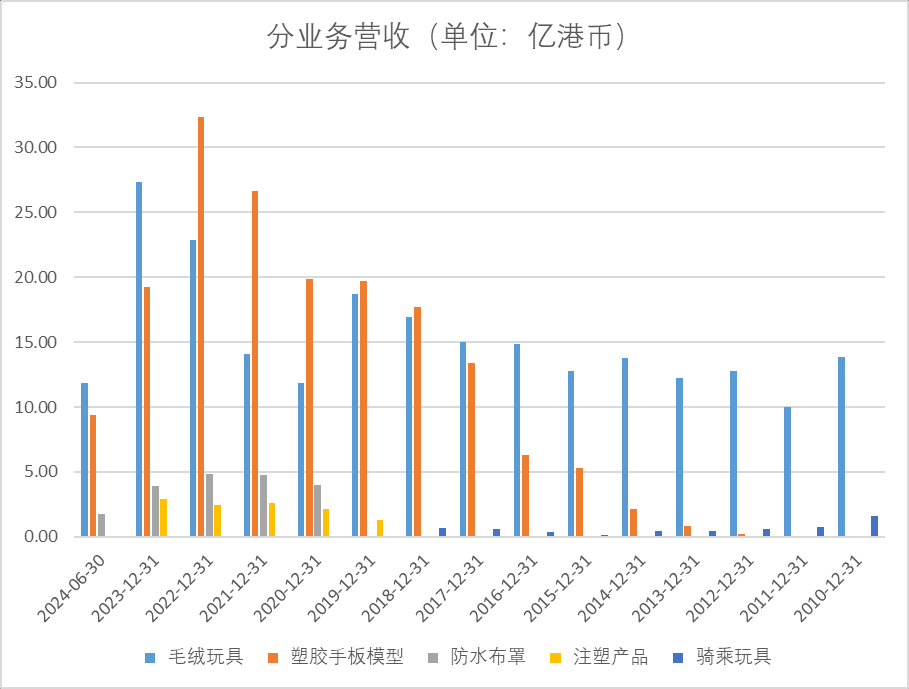

从23年年报披露显示,23年第二大客户的收入从21亿下滑到11.8亿,再看塑胶手板模型的收入也下滑了13个亿,可以知道第二大客户主要就是采购的塑胶手板模型。从后文的产品种类可以看到,23年之前,塑胶手板模型实现了非常快速的增长。根据公司的解释,公司23年以及24年上半年塑胶手板模型的下滑,主要是因为该产品正处于产品的库存周期,那么未来随着库存周期的结束,公司该产品有望恢复增长。

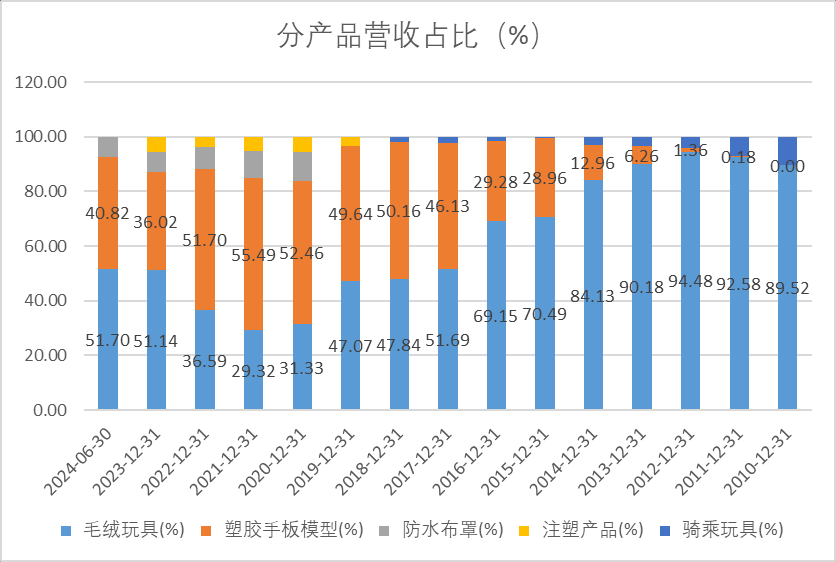

分业务营收数据:

公司的玩具种类主要是两大类,一是毛绒玩具,二是塑胶手板模型。根据公司披露信息,毛绒玩具主要与游乐园相关,20,21年毛绒玩具下滑,大概率是因为疫情疫情导致游乐园闭园。塑胶手板模型却在23年下滑主要因为北美该品类玩具处于去库存阶段。(公司的第三产品线,防水布罩也是处于去库存周期)

管理层情况:

公司管理层除了秘书基本上为韩国人,创始人崔奎玧为1949年生,现年76岁,年级比较大了。

崔奎玧:德林国际有限公司主席兼行政总裁,并为集团创办人。于一九六八年至一九七二年间在韩国首尔国立大学攻读,毕业时获颁工程学学士学位。于一九八四年在韩国成立集团之前,崔先生已在大宇集团的毛绒玩具业务方面积逾八年经验,当时大宇集团乃韩国一间主要综合企业。

李旻重:1988年生,现时为财务部总监。彼于二零一八年加盟公司。彼毕业于韩国的韩国科学技术院(KAIST),获授工商管理硕士学位及毕业于北京大学,获授国际政治学士学位。于加盟集团前,李先生曾任职于乐天化学集团及成功集团,拥有有关销售及战略规划的工作经验。李先生为公司主席及执行董事崔奎玧先生之女婿。

梁瑞冰:董秘。1977年生,先后担任康基医疗、永泰生物、联华超市、融创服务等公司联席公司秘书。

车东旭:1961年出生。现任德林国际有限公司河内管理层办公室之总裁。于一九八六年二月一日加盟C& H韩国,自一九九六年起在集团的会计及行政部门工作。

金贤珠,女,1966年出生,本科学历。现任德林国际有限公司销售及市场部副总裁,执行董事。于一九八七年毕业于韩国高丽大学,持有英国文学学士学位。于一九八七年作为销售部员工加入C&H韩国

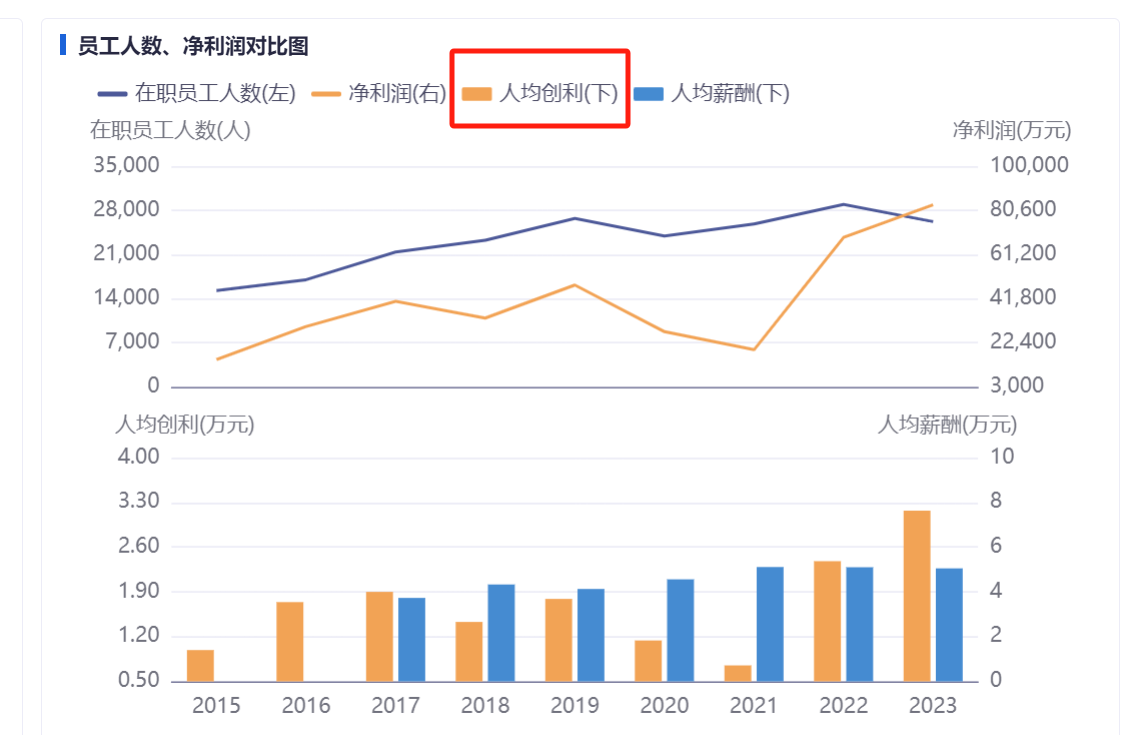

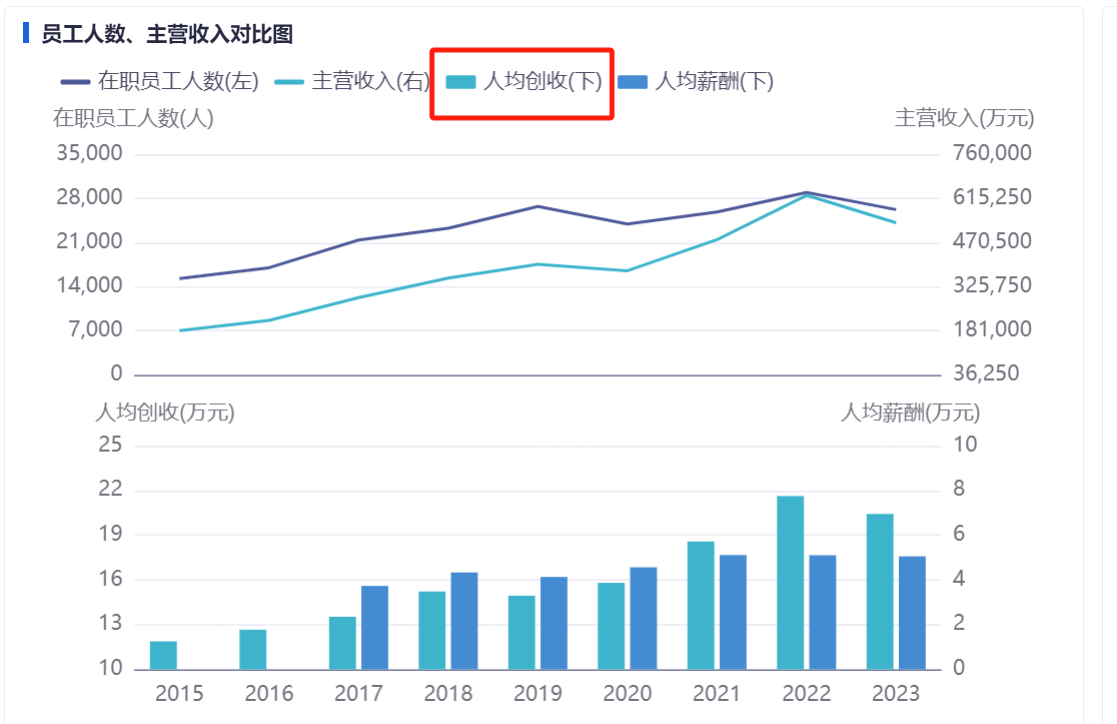

员工情况:

公司员工随着营收的增长,逐步增长。但相比22年的28900人,22年下降到26200人,23年销售收入和人均创收下滑,但是23年的人均利润却大幅上涨(22年为2.38万元/人,23年为3.17万元/人)

派息:

公司有比较好的派息意愿,在没有大的资本支出的情况下,公司的派息率可以到40%以上,可以看到15-20年之间,公司的派息率非常低,在20%以下,但是我们仔细去看公司的资产负债表的固定资产就会发现,公司固定资产由2013年的1.8亿元,大幅增加到2019年12.5亿元。在2019年之后,随着固定资产的建设完成,公司的派息率又逐步恢复到了40%左右。即便22年,23年,已经派息了40%,但是我们发现公司账面的货币资金+定期存款金额,还是由21年的6亿元,增加到了23年末的13.9亿元。如果公司继续维持现在40%的派现率,那么公司账面的货币资金会越来越多,说不定哪天公司会有特别派息的彩蛋。即便没有特别派息的彩蛋,当前的股息率也在10%左右。

本人买点观察仓位,买入理由主要是因为财务指标很不错:

(1)资产负债表干净,33亿市值就有14亿的货币资金

(2)虽然为制造业,但是单位固定资产可以产生5个单位的营收。相对于一般制造业企业,资产较轻。(不需要像电子行业的制造业购置大量的设备)

(3)净资产收益率达到20%+

(4)低估:PB小于1,PE在5倍左右。自由现金流回报预计在12.26%-18.55%

目前只买观察仓,是因为还有一定的风险:

(1)大客户流失的风险,公司对大客户依赖较重,核心大客户占公司营收比重高

(2)原材料大幅涨价(公司本身毛利只有20%多,碰到疫情或者原材料波动,毛利波动大,盈利不够稳定)

(3)行业整体发展前景目前还未知,竞争对手的情况还未知。