南旋控股笔记

$南旋控股(01982)$ $申洲国际(02313)$ $德林国际(01126)$

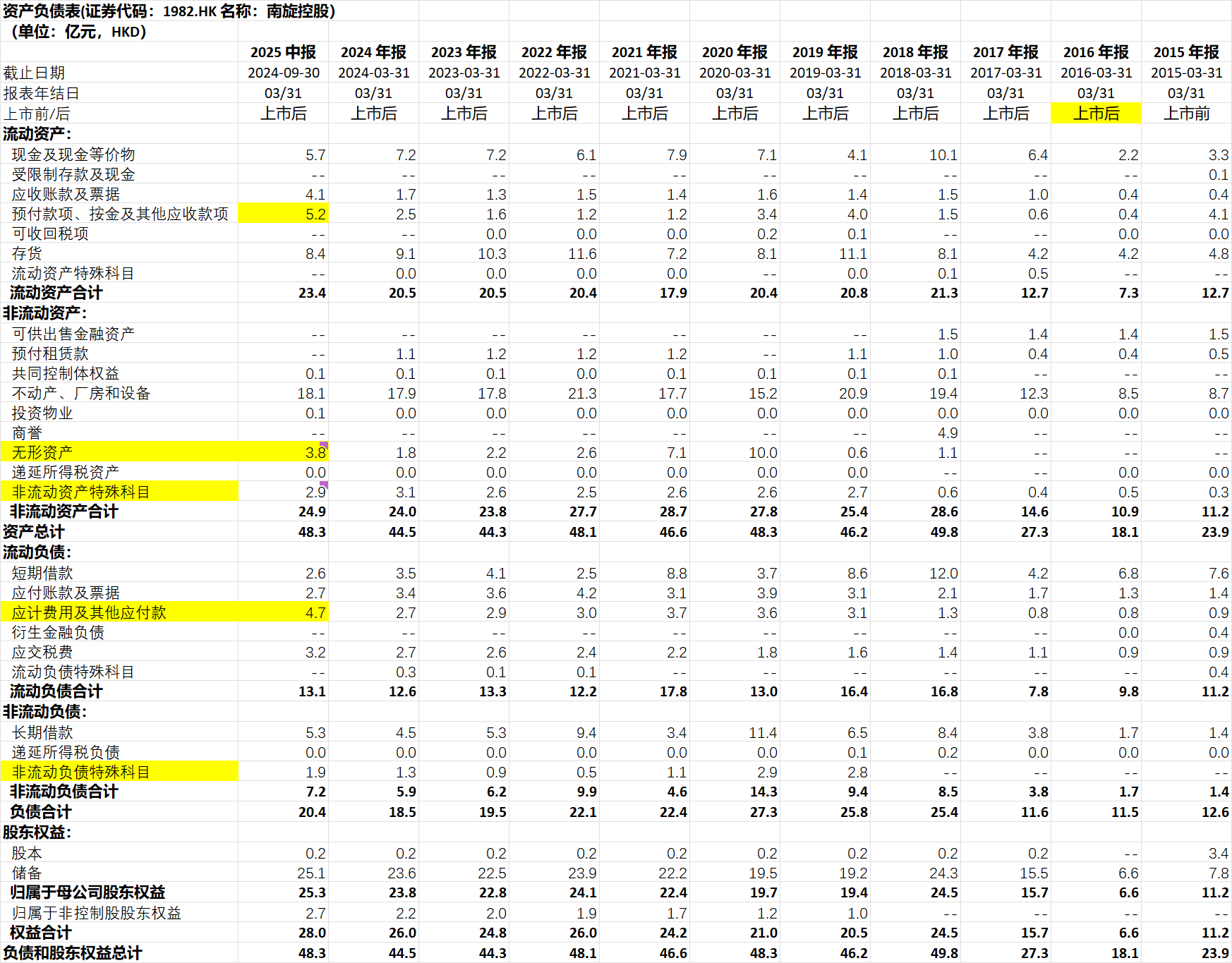

资产负债表:

25财年中报:

现金:5.7亿元,现金有所降低

应收账款及票据:4.1亿元,考虑到下游为国际知名大客户,应收账款风险较小

无形资产:3.8亿元,主要是使用权资产。25财年中报较年初大幅增加,可能与越南的新产能有一定关系。

非流动资产特殊科目:2.9亿元。按公平值計入損益的金融資產1.9亿;預付款項、按金、其他應收款項及其他資產0.85亿。

流动负债:13.1亿元,对应公司账面货币资金5亿元。公司财务整体来讲算不上宽裕(可以说还有一点点紧)。

负债:短期负债2.6亿元+长期负债5.3亿元,一共7.9亿的银行负债。不过相比于18年-20年间接近20亿的银行负债,净现金-10亿,当前算比较好了。(这可能也是最近两年多管理层这么慷慨派息的原因)

进一步增大越南的资产,降低中国内地与缅甸的资产。缅甸的资产降低主要来自于资产的减值。

总结:公司财务状况相比于2018年前后好了很多,但是总体还是比较紧的,管理层在当前说不上很宽裕的情况下,就很慷慨的派息,派息意愿还是不错的。

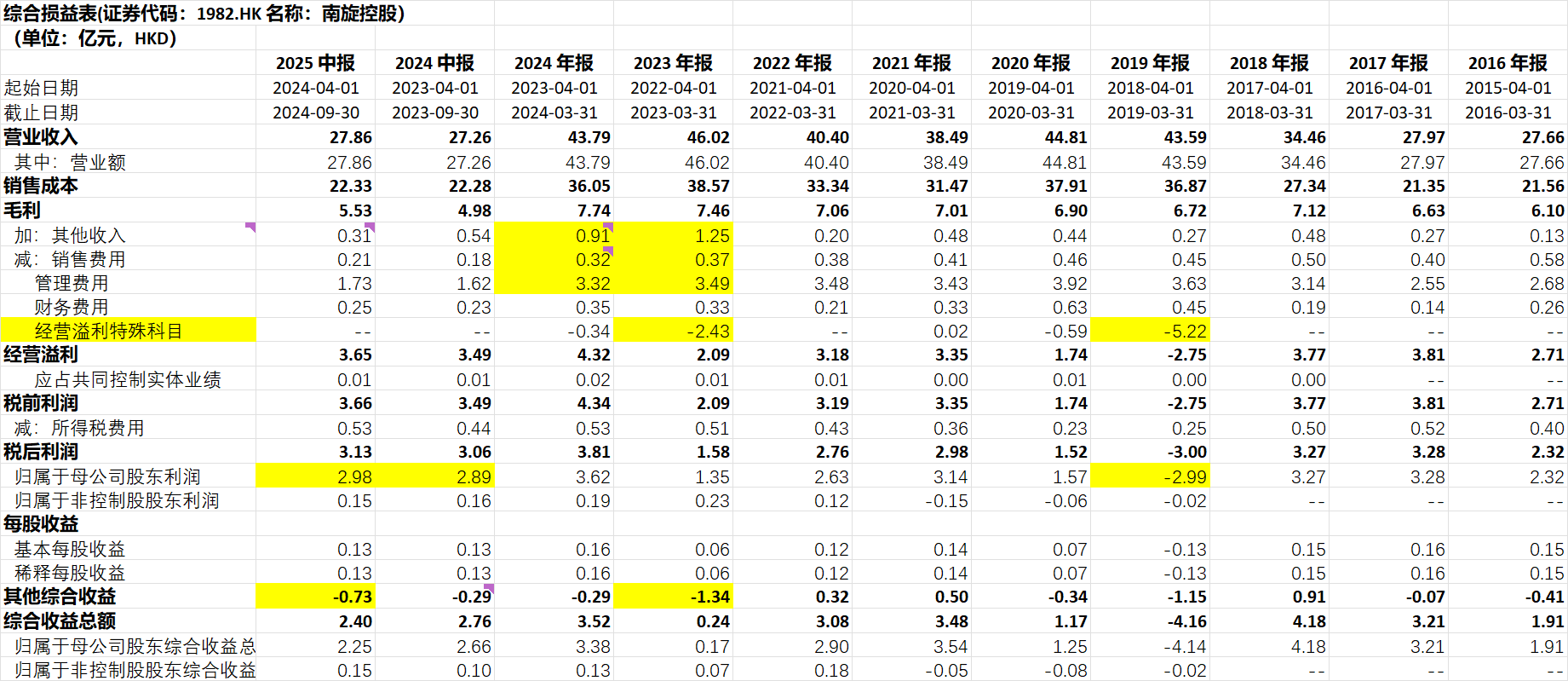

利润表:

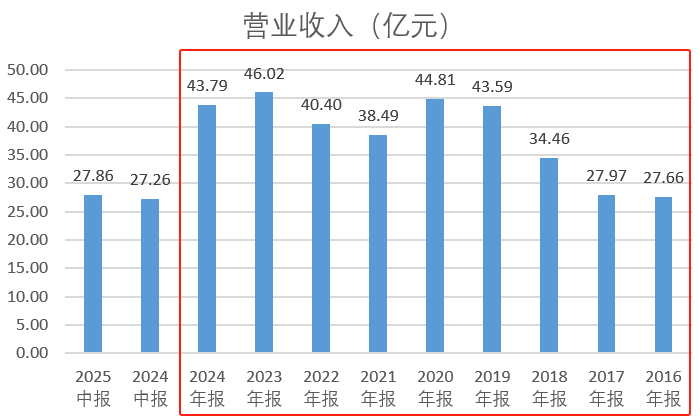

营业收入:公司收入自2017财年后实现了快速的增长,20财年达到了44.8亿元。21,22财年由于疫情的影响,公司收入出现了一定的下滑,尤其是21财年(对应2020年4月1日—2021年3月31日)是疫情的爆发期,21财年的收入同比下跌14.1%(由20财年44.8亿元,下滑到21财年38.49亿元),剔除疫情的影响,公司2019财年之后,年收入在45亿元左右波动,营收整体较为平稳。

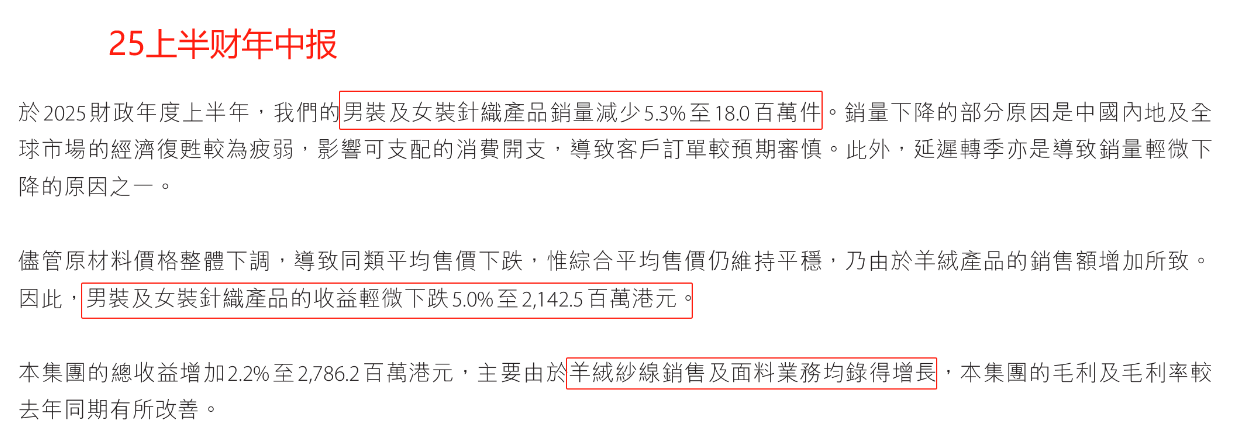

25上半财年虽然男装及女装针织产品的销量下滑,收入也下滑5%,但是羊绒纱线和面料业务都实现了增长,所以我们看到25上半财年的收入小幅增长2%。

从当前销售的比例来看,25上半财年的27.86亿销售中,有21.43亿是男女装针织产品,占比76.9%;剩下的是羊绒纱线和面料等产品,占比23.1%。(羊绒纱线业务研究可以参考A股公司新澳股份SH:603889;普通面料业务可以参考港股公司德永佳)

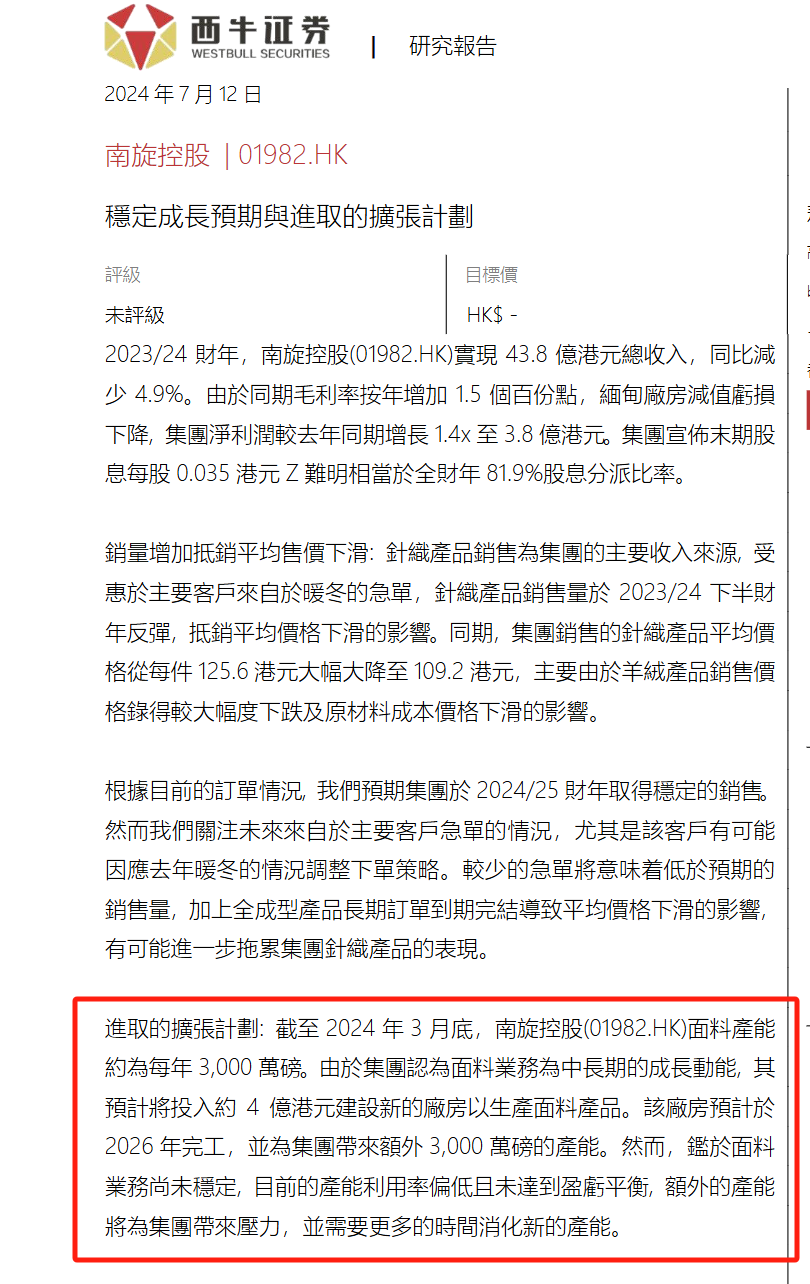

根据管理层在25财年中报的披露,由于越南地区对原材料需求不断增长,管理层预计面料业务将持续增长。

根据西牛证券的研报显示,公司正在积极扩产面料产能,相信面料业务将会不会受到产能的制约。

利润:

公司的利润主要靠财年的上半年(也就是中报:每年4月1日—9月30日),上半财年的销售收入更高,产能利用率更高。至于为什么上半财年(4月1日—9月30日)销售利润更多,猜测因为公司主要是生产针织衫等秋冬天的衣服,所以需要终端销售的淡季就开始生产并销售给品牌方(4月1日—9月30日)。有点类似于空调在淡季加大生产的情况。

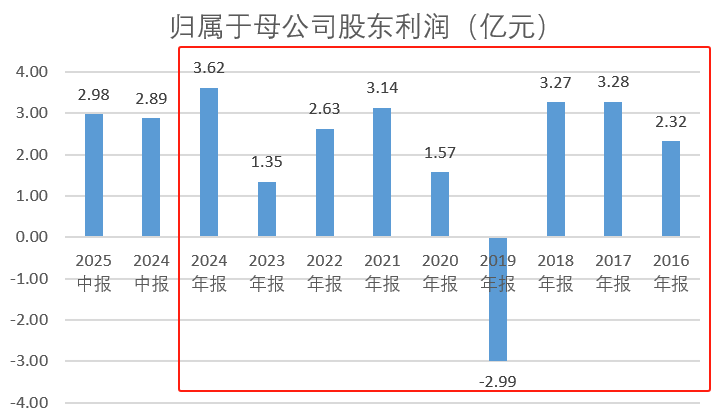

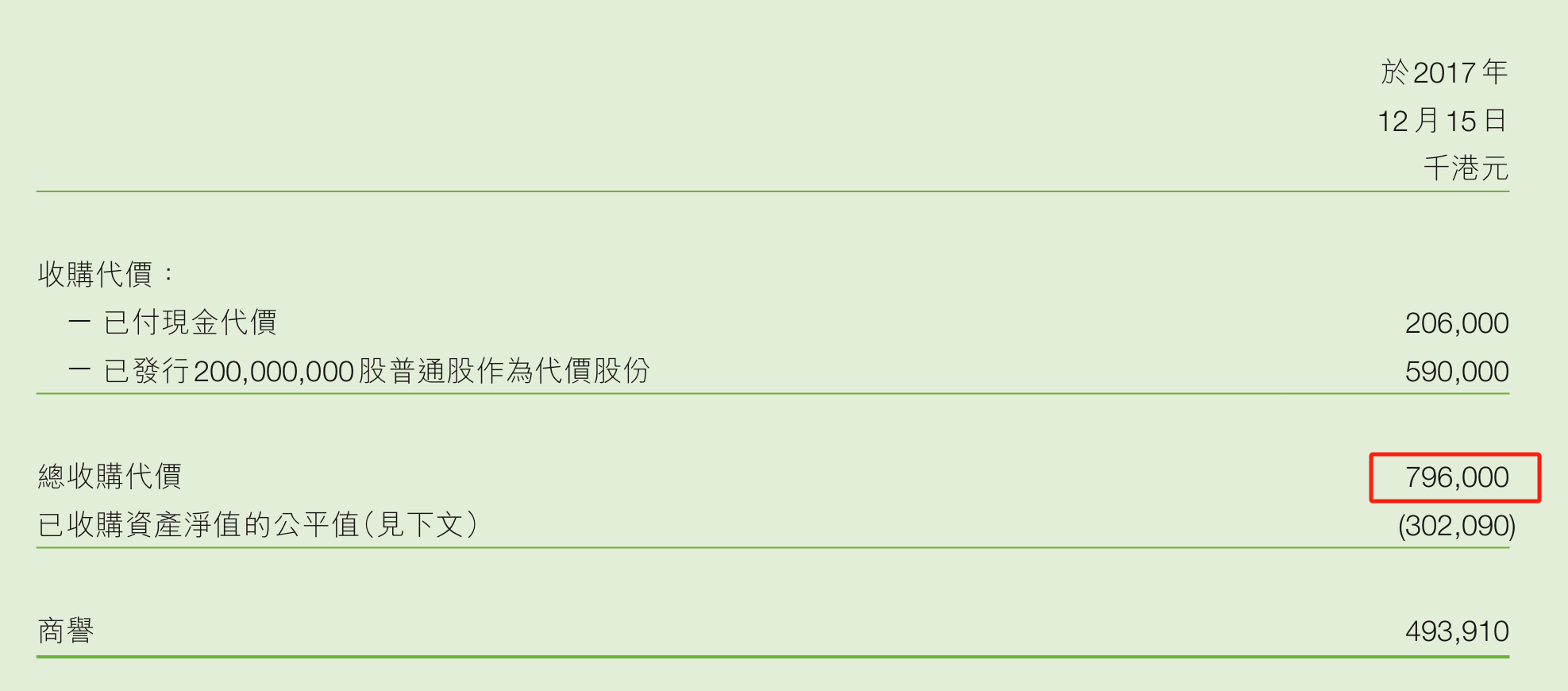

公司2019年与2023年的利润明显偏低,主要是因为2019财年有资产减值5.22亿元(针织鞋面及针织鞋业务之V. Success Limited及其附属公司(“保丽信集团”)的无形资产作出减值拨备),这个资产是2017年12月以2.06亿港币现金以及发行2亿股股票才从大股东那里完成的收购,才一年多就一把完成了减值,这波骚操作,让人感到大股东人品上是有瑕疵的。收购当年保麗信集團的收入是4.35亿港币,利润是0.77亿港币,当时的收购代价是7.96亿港币,收购估值在10倍PE左右。

2022年有2.43亿缅甸的资产减值(缅甸处于内战)

下图是扣除掉资产减值等非经常性损益的经调整净利润,更能反应公司核心的业绩情况。整体净利润在3亿元左右波动,最近两年分别为3.97与3.79亿元,达到接近4亿元的水平。

其他收入:包含年报中”其他收入“与”其他收益净额“两部分:

(1)其他收入主要包括政府補貼、理賠所得收入、廢料銷售收入及其他雜項收入

(2)其他收益主要包括匯兌收益或虧損淨額、出售物業、廠房及設備收益或虧損淨額、來自衍生金融工具的已變現及未變現收益或虧損淨額以及按公平值計入損益的金融資產收益或虧損淨額。

其他综合收益:主要是货币换算差异

现金流量表:

公司的资本支出高峰期在2017-2021年,5年间取得固定资产、无形资产和其他长期资产所支付的现金达到15亿元。2024年开始在越南建设新的产能,24年资本支出又有所上升,达到2.16亿元

根据下图统计,公司自2016财年至2024财年,9年间累计实现净利润18.19亿元,经营活动现金流41.7亿元,现金含量高。由于资产较重,现金流中来自于折旧摊销的金额18.25亿元。另外还有累计约8.56亿资产减值只影响净利润,不影响经营现金流。经营溢利特殊科目主要是保丽信集团与缅甸的减值(这里为了简化计算,将经营溢利特殊全部视同为资产减值)

财务摘要:

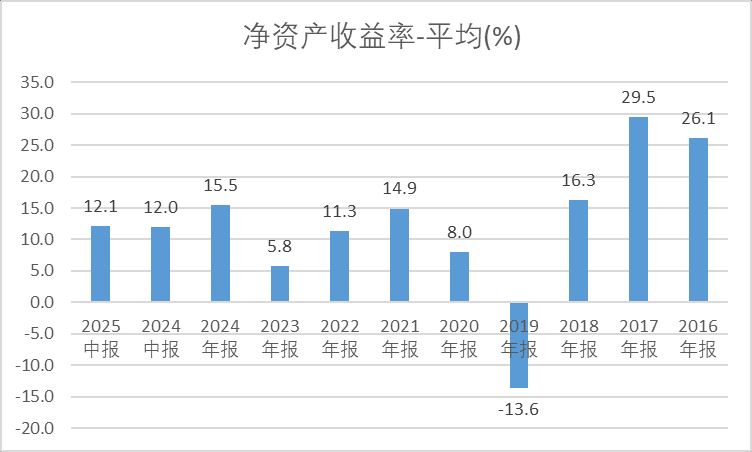

公司24财年ROE达到15.55%。

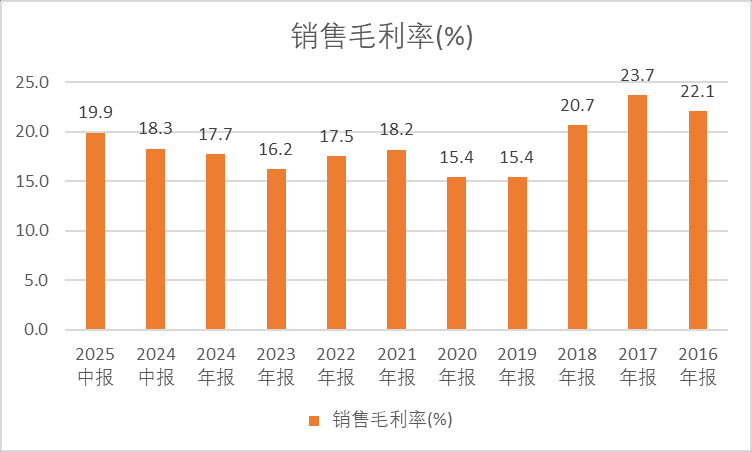

销售毛利率接近20%,最近一些年有所提高。但是这本质上是一个劳动密集型的苦生意。20%毛利已经是比较合理的了。

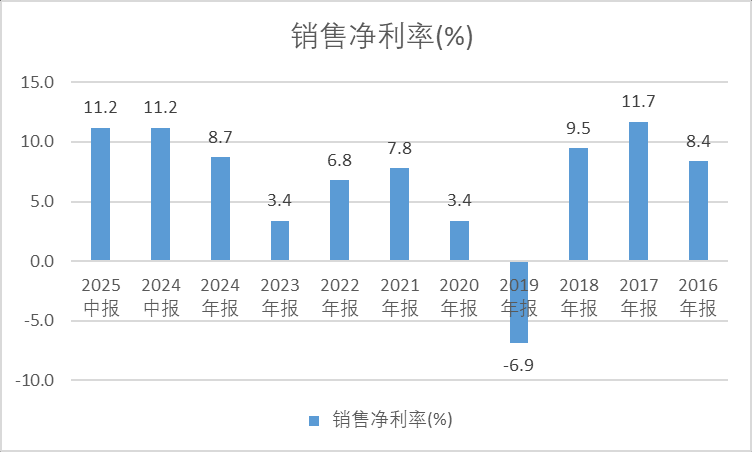

24财年销售净利率8.7%,由于下班财年产能利用率低,虽然25财年中报销售净利润11.2%,全财年来看,大概率会下滑。

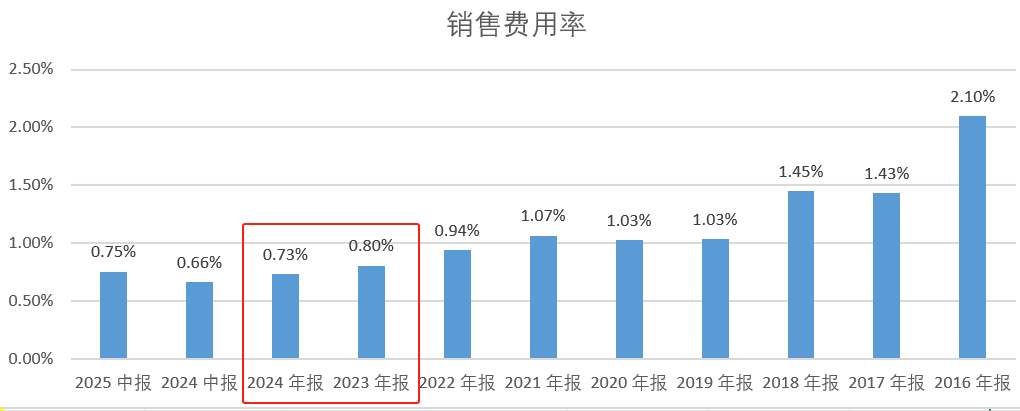

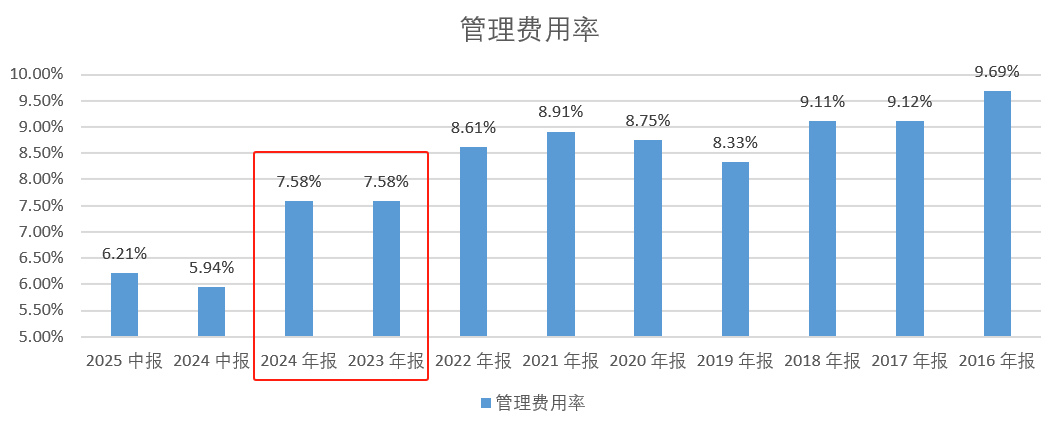

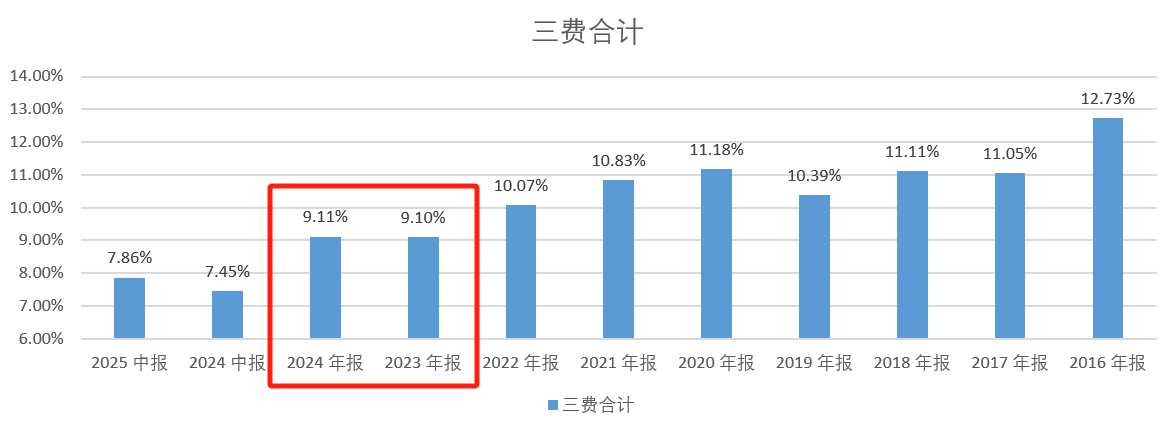

三项费用率情况:

上表是过去南旋控股销售,管理,及财务费用率情况。

销售费用率从过往2.1%下降到24财年的0.73%

管理费用率从过往9%+ 下降到24财年的7.58%(中报的费用率偏低,主要是中报处于公司销售旺季,全年的费用率高于中报)

整体三项费用率从2016财年的12.7%下降到2024年的9.11%。三项费用的下降,也是23,24财年的调整净利润分别创下新高的原因,达到3.793亿元,3.965亿元。

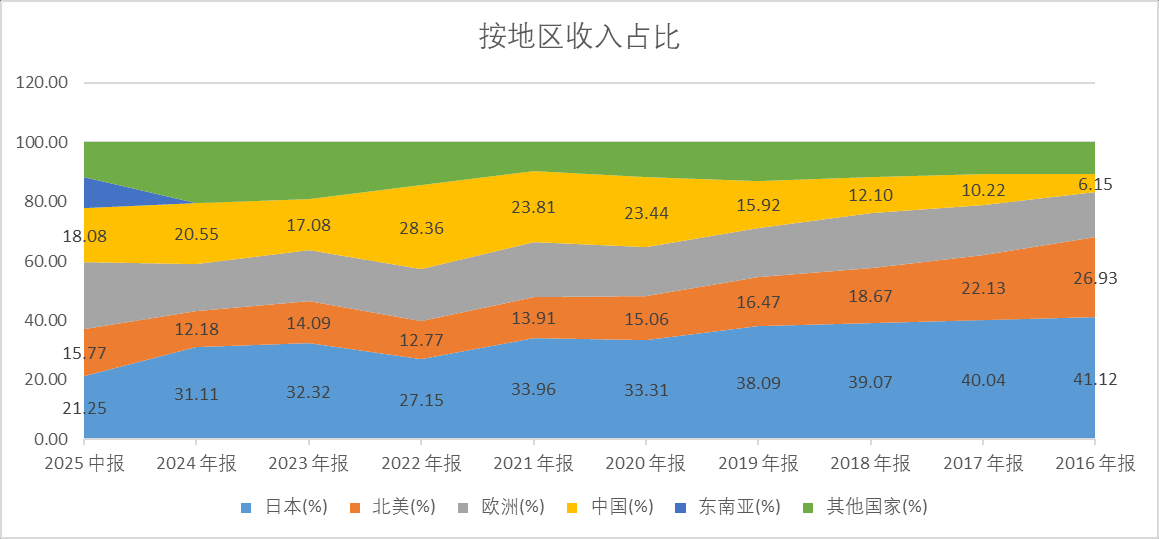

销售按地区分类:

公司收入最主要在日本,20年后中国的比例也有所增加,这主要因为优衣库在中国销售不断增加。

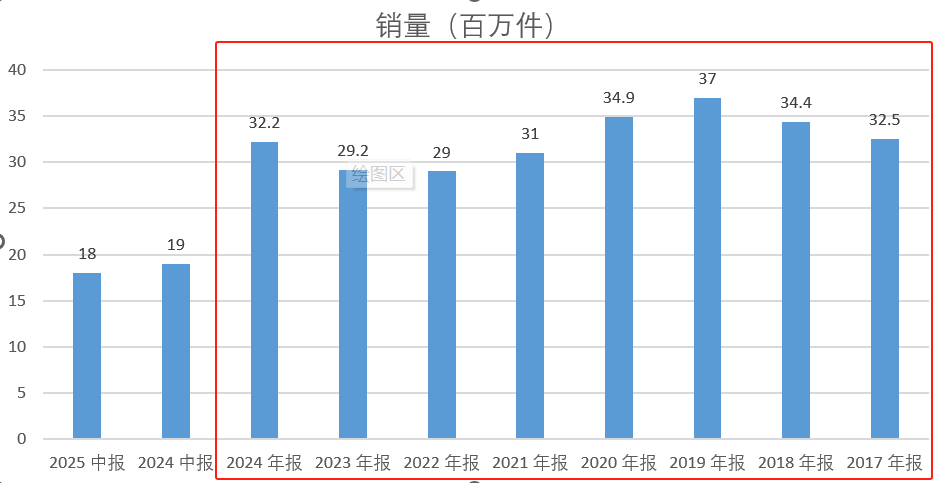

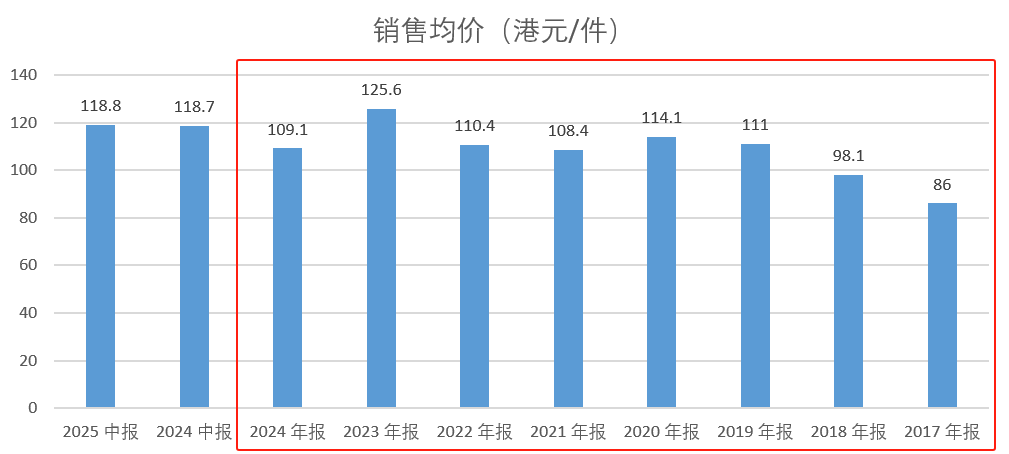

业务数据(销量、均价):

公司自2017以来,销售量大致在30万件左右波动。整体业务量变化不大,但是销售均价从2017年的86港元/件,增长到最近几年110-120港币/件左右。

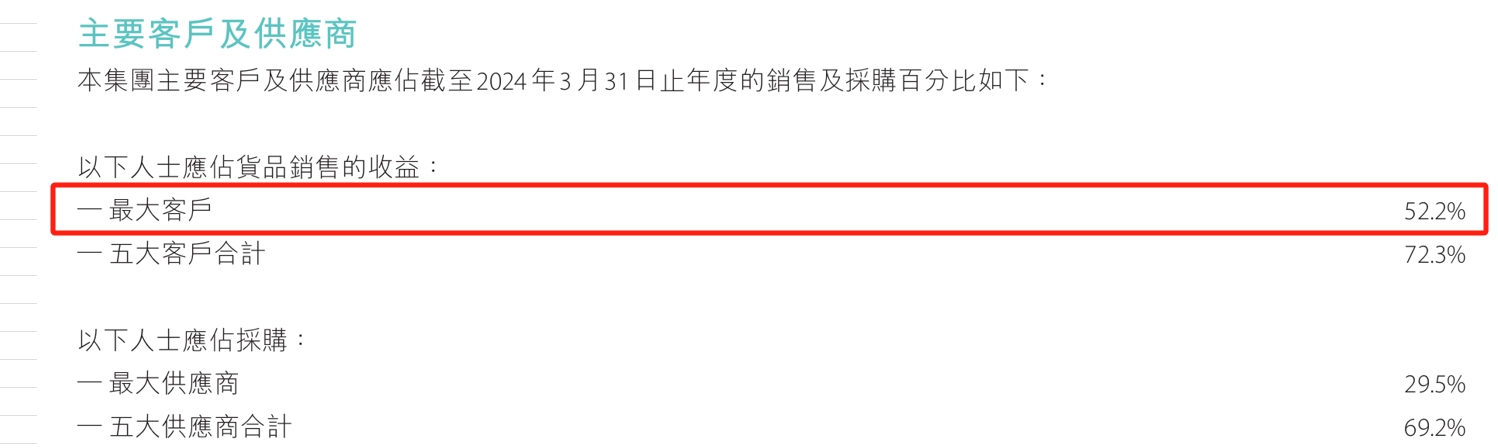

客户、供应商集中度:

公司的客户集中度非常的高,根据财年报告,第一大客户占比52.2%(优衣库),前五大客户占比72.3%。

优衣库的母公司迅销财报来看,业绩不错。

公司的供应商集中度也比较高,最大供应商占比29.5%。

员工:

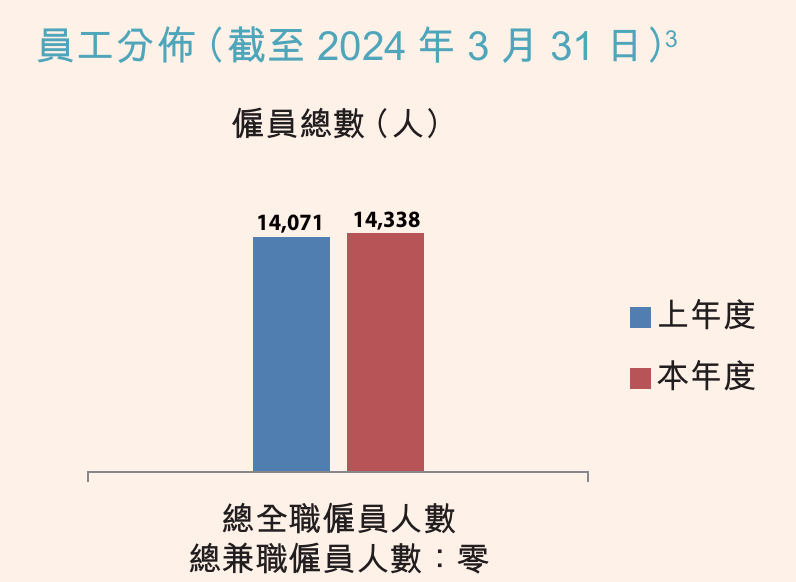

员工人数增加,这与公司24财年销售量的增加一致(销售单价下跌,导致收入下跌,但是销售量是增加的)

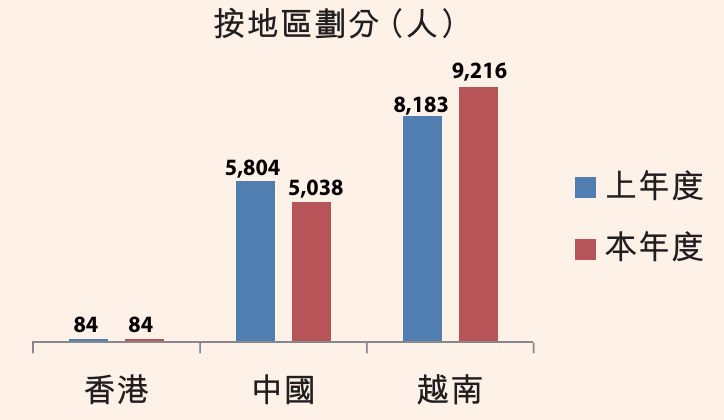

中国的员工进一步减小,越南员工增多,逐步把生产转移到劳动力成本更低的越南。

股息情况:

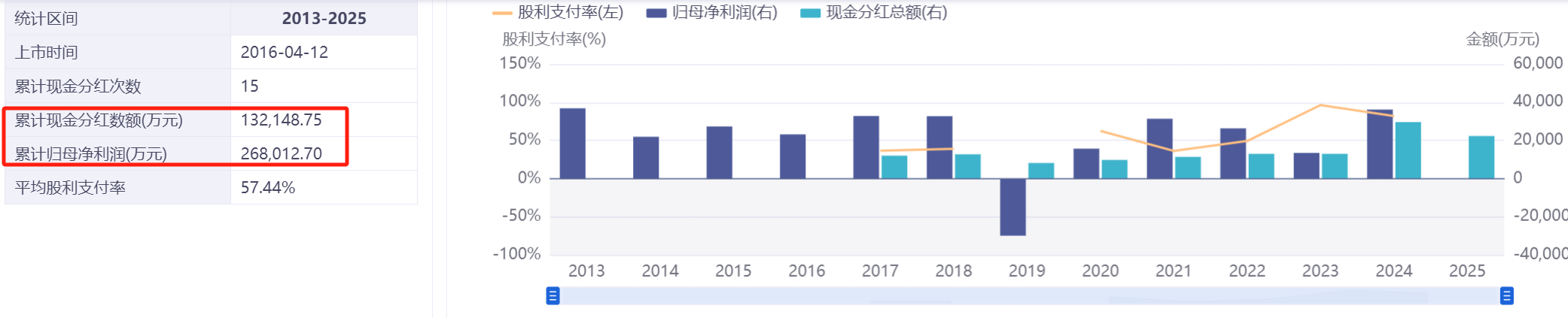

注册地在开曼,香港账户股息税为0。最近两年的派息率达到80-96%,最新一次25财年半年报的派息率达到75%。按照上一年的派息金额2.9亿港币,当前18.9亿的市值,股息率15.3%。

17年上市以来,累计分红13.2亿元。

跟德林国际有些相似点:

(1)都客户集中度比较大,对大客户的依赖比较严重。大客户都是国际知名的企业,应收账款风险小。(德林控股主要是迪士尼,南旋控股主要是优衣库)

(2)都是劳动密集型的制造业

(3)产能都在逐步的往人工成本更低的东南亚转移

(4)PE估值接近,均在4-5倍左右

差异点:

(1)资产负债表不如德林国际扎实。德林国际是账面十多亿净现金,南旋控股货币资金与银行负债基本相抵

(2)派息率相比德林国际要更大方,24财年派息率80%,25财年中报派息率75%;德林国际的派息率40%左右。导致的结果就是南旋控股16%的股息率,德林国际只有10%左右的股息率。(但是根据自由现金流测算,德林国际有进一步提高派息率到50%-70%的潜力。)德林国际的资产负债表和自由现金流支撑未来进一步提高派息的潜力,但是南旋控股潜在提高派息的空间已经不大。未来南旋控股的股息率提高依赖于整体业绩的提高。

(3)南旋控股资产要比德林国际重。南旋控股18亿的固定资产产生44亿的营收,德林国际12.6亿固定资产,产生53.5亿的收入。

最后,别看南旋控股和德林国际的股价涨了这么多,但是扣掉分红的除权,再扣掉业绩的增长,估值并没有涨多少。关键还是立足于当下,从绝对价值的角度,股息率依然较高。

总的来讲,现在的股息率有吸引力,但是高价收购大股东的垃圾资产这个事情让大股东人品有些值得怀疑,再加上公司资产负债表现金不充沛,股票流动性较低,只敢先买点观察仓(3%以内)