信邦控股笔记

$信邦控股(01571)$ $德林国际(01126)$ $恒生指数(HKHSI)$

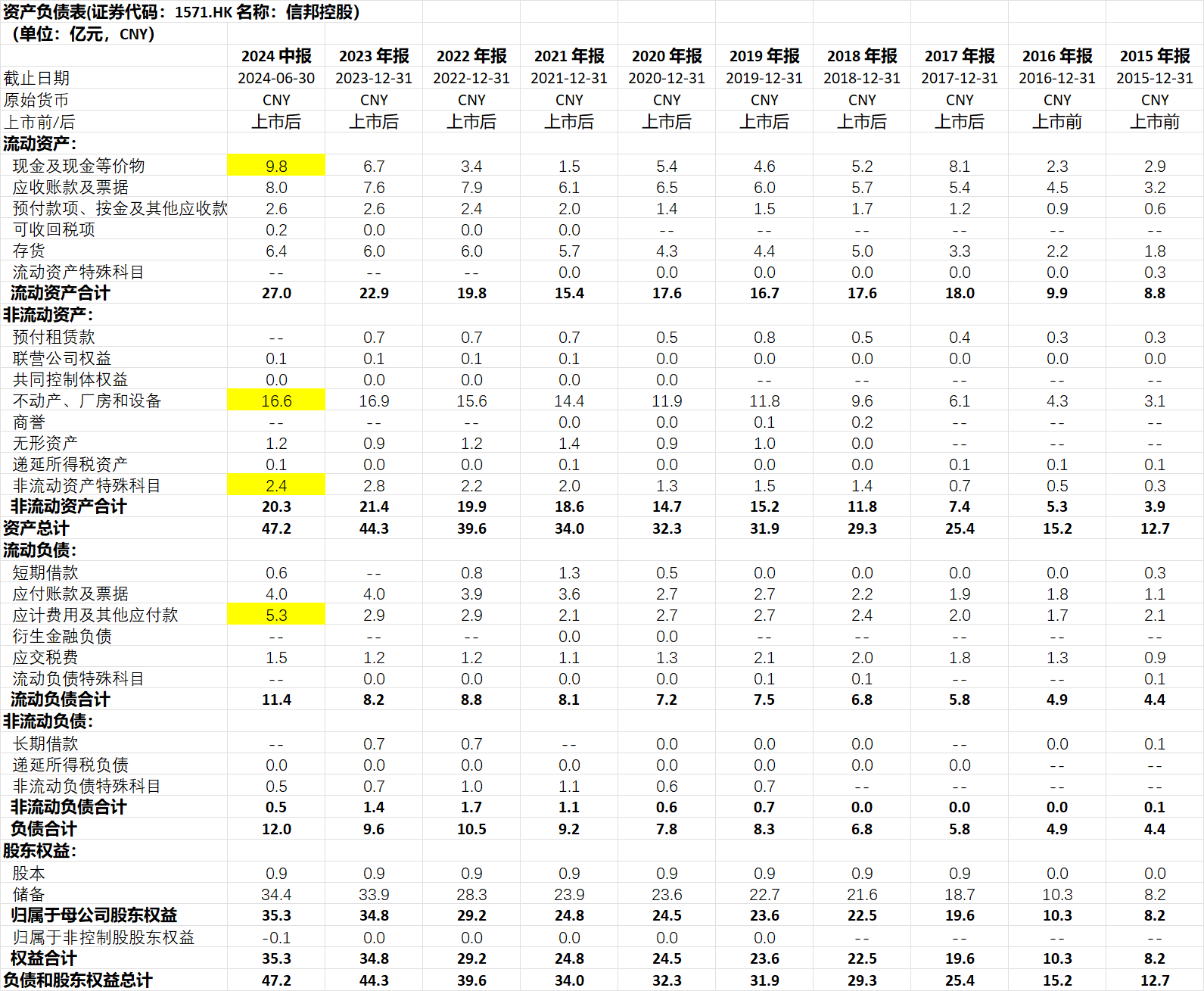

资产负债情况:

公司的资产负债表相对比较简单,最大的就是公司的厂房16.6亿元。其次就是账面货币资金9亿元,应收账款,票据8亿元。有息负债较少,仅仅0.6亿元。

非流动资产特殊科目2.2亿元主要是预付款项。

应计费用及其他应付款5.3亿元,主要是应付股息2.3亿元,其他应付款2.6亿元

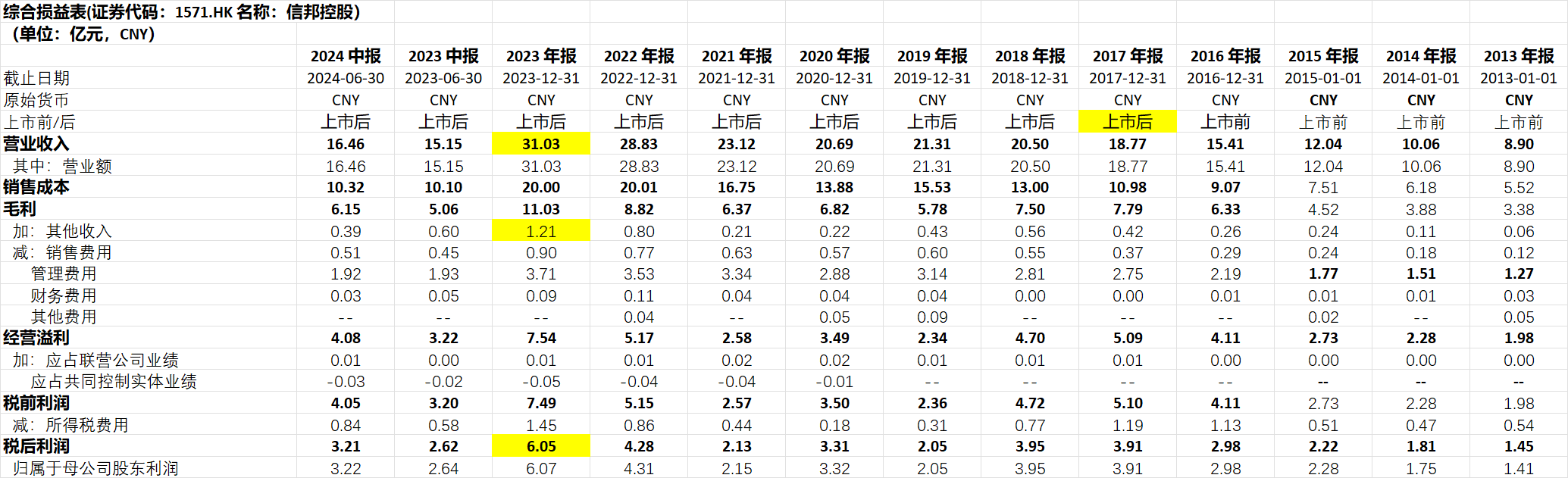

损益情况:

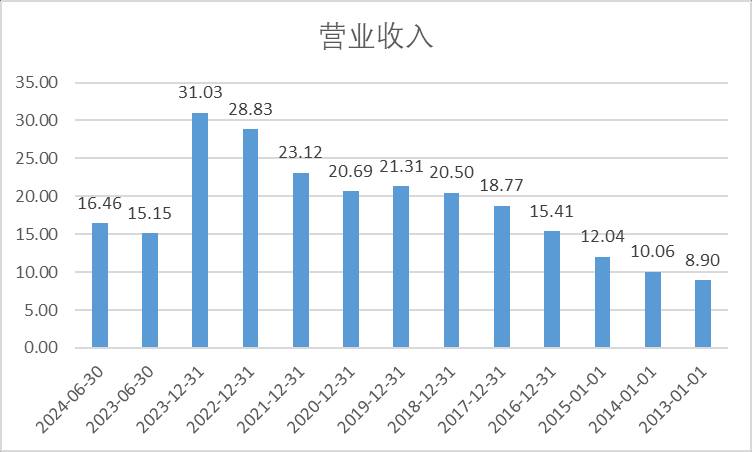

利润为什么这么大波动?

2019-2021年间利润低,主要因为公司产能利用率低(56.8%-68.4%),导致毛利率低(2019,2020,2021的毛利率分别为27.1%,32.9%,27.6% )2020年毛利率因为油价低,使得毛利率有所恢复。但是这三年的毛利整体低于其他年份。

2022年的产能利用率提高到80%以上,利润大幅增加。2023年不仅维持在较高的产能利用率(80%以上),同时产品良率也大幅提高到90%以上,净利润进一步提高。此外,还有油价的下降,使得树脂原材料成本的下降。

(注:其他收益1.21亿元,主要是汇兑收益0.77亿元。)

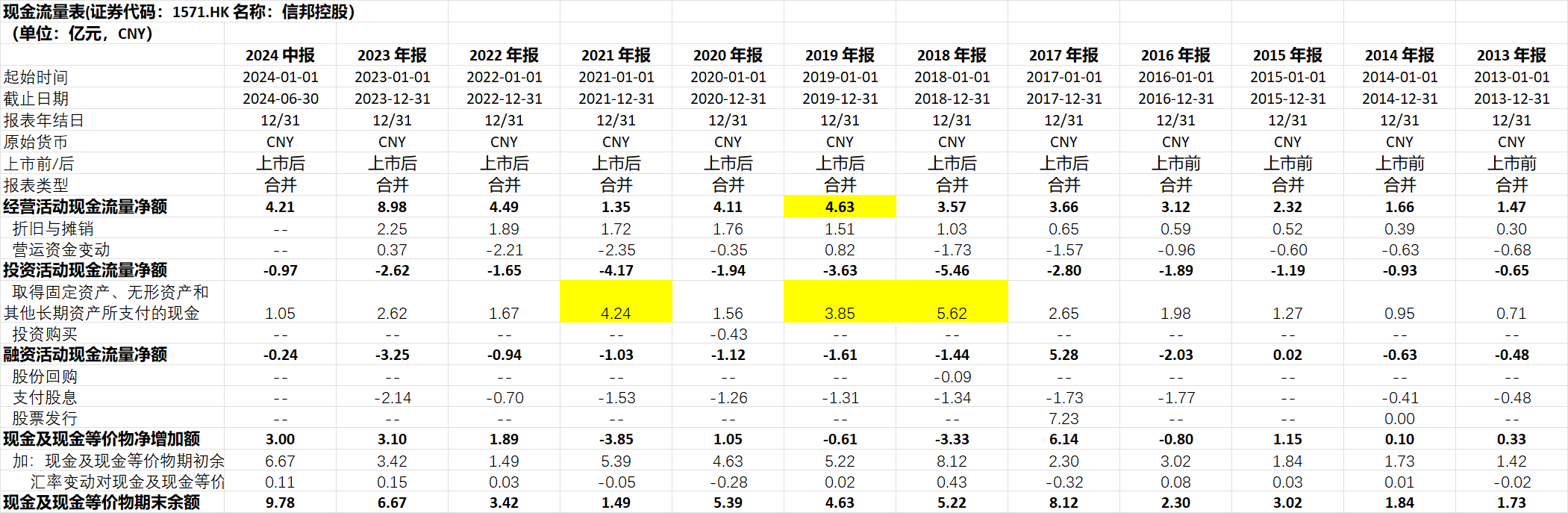

现金流量:

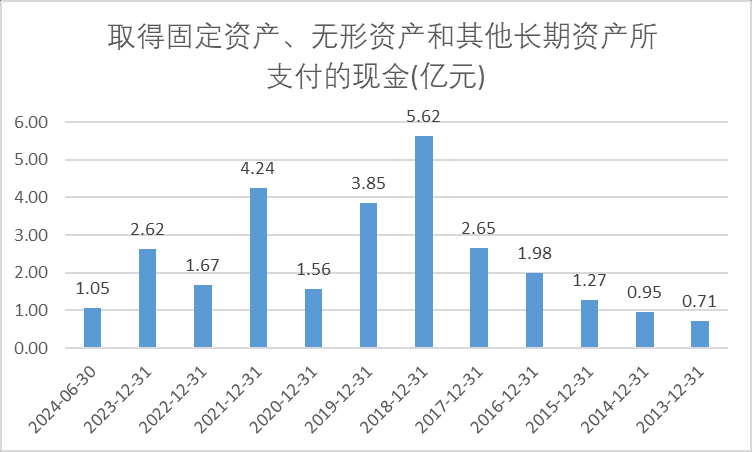

23年固定资产支出2.62亿元,主要是投资国内九江及墨西哥的产能。

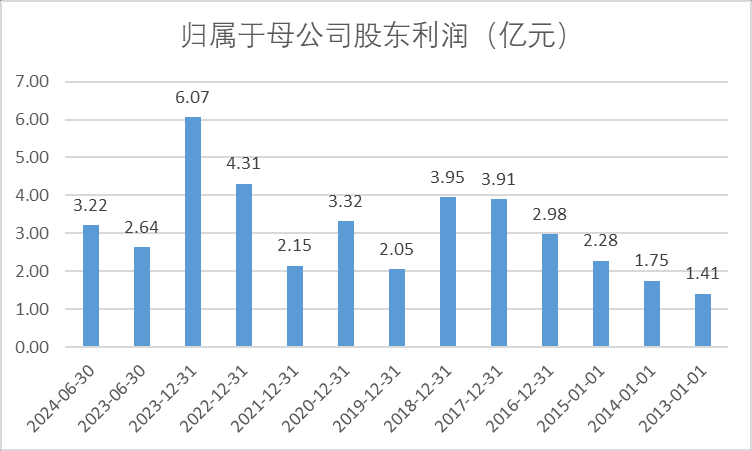

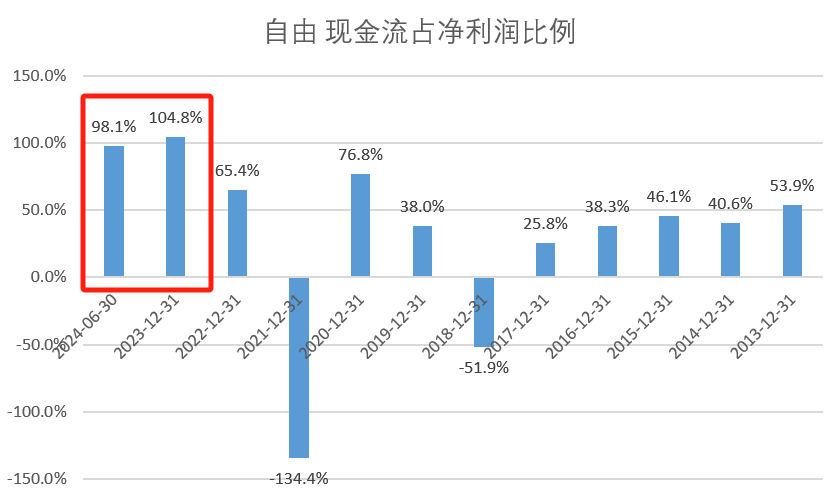

现金流含金量决定了公司的派息能力,公司2013年以来,累计实现净利润37.4亿元,经营活动现金净流量43.6亿元,自由现金流15.4亿元。过去自由现金流表现一般主要因为需要不断的建设厂房。(备注:这里自由现金流忽略了营运资金变动,只考虑资本支出的情况)

2022年以来,自由现金流占净利润的比例从65.4%提高了100%左右,所以公司开始逐步增大派息。从2021年的29.2%提高到2024年半年度的57.9%。

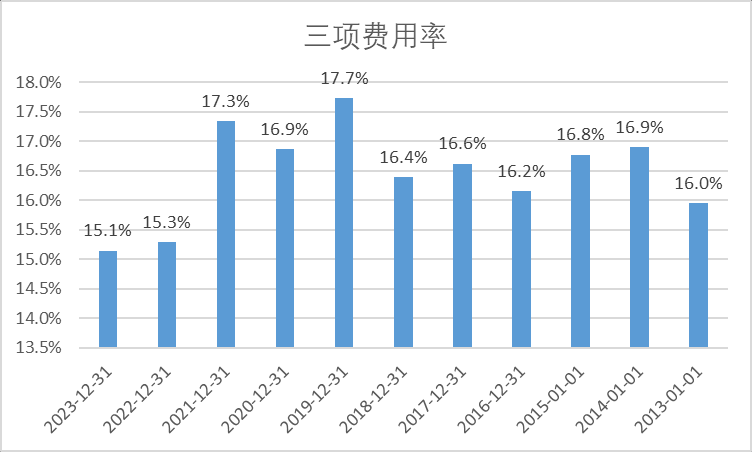

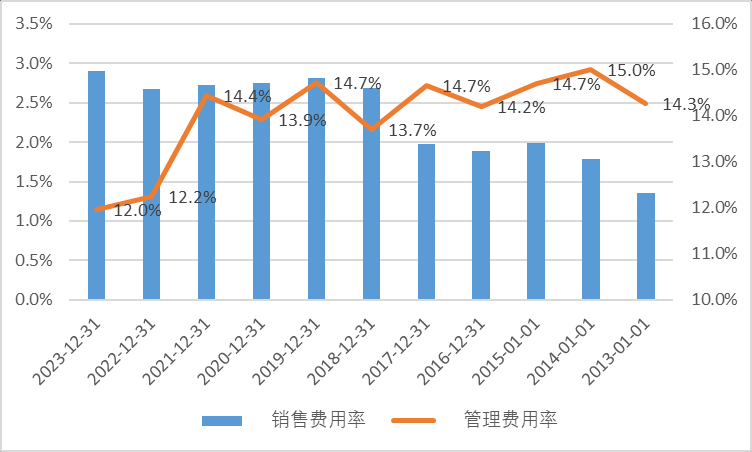

费用率情况:

公司费用率保持在15%-18%之间,最近两年费用率下降,22年的费用率为15.1%,拆开费用率结构来看,管理费用率逐步从15%降低到12%附件,而销售费用率逐步增加到接近3%的水平。

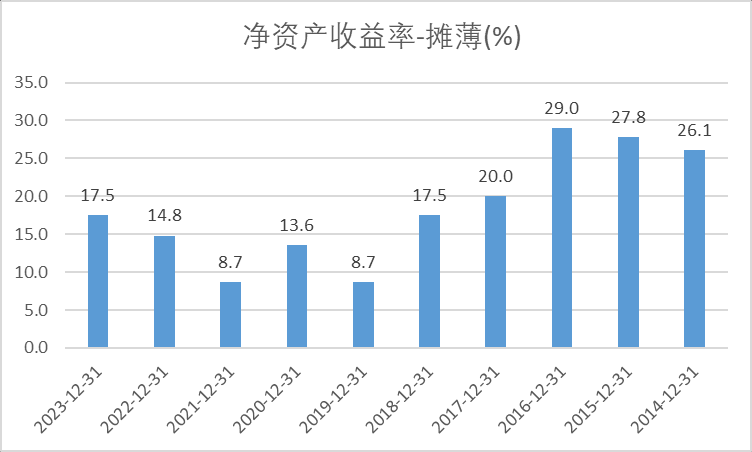

杜邦分析:

公司净资产收益率2023年为17.5%,这个ROE 属于比较高的了。

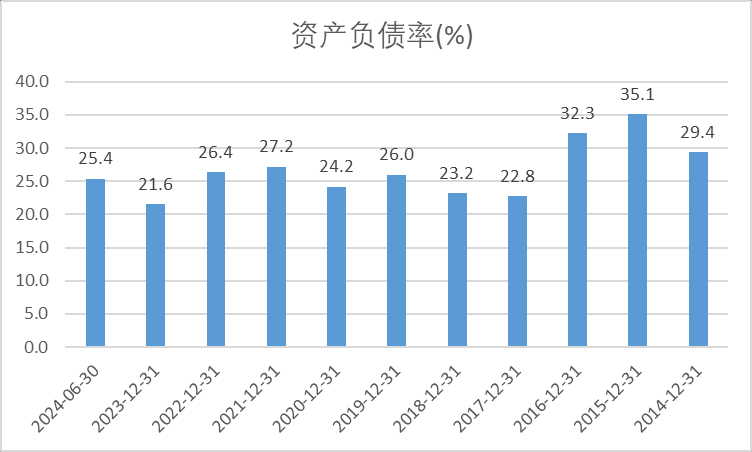

公司资产负债率一直保持在25%左右,整体财务杠杆较小,财务安全性较高。

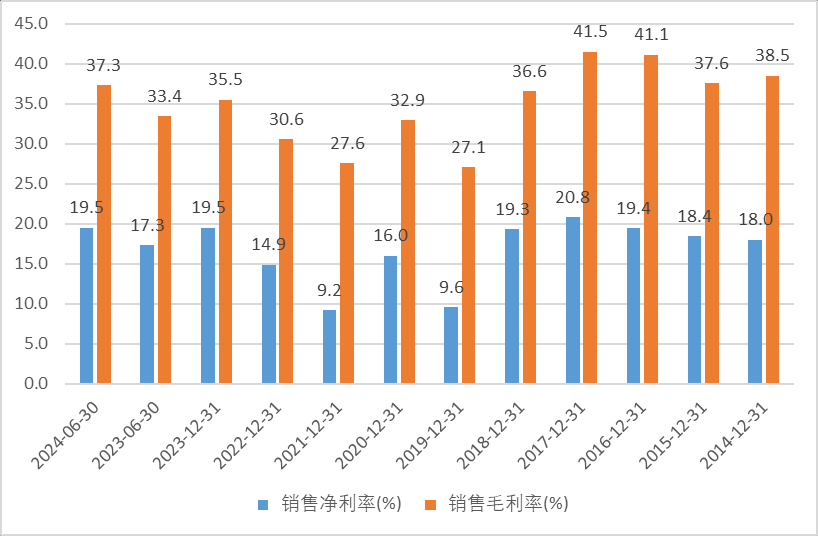

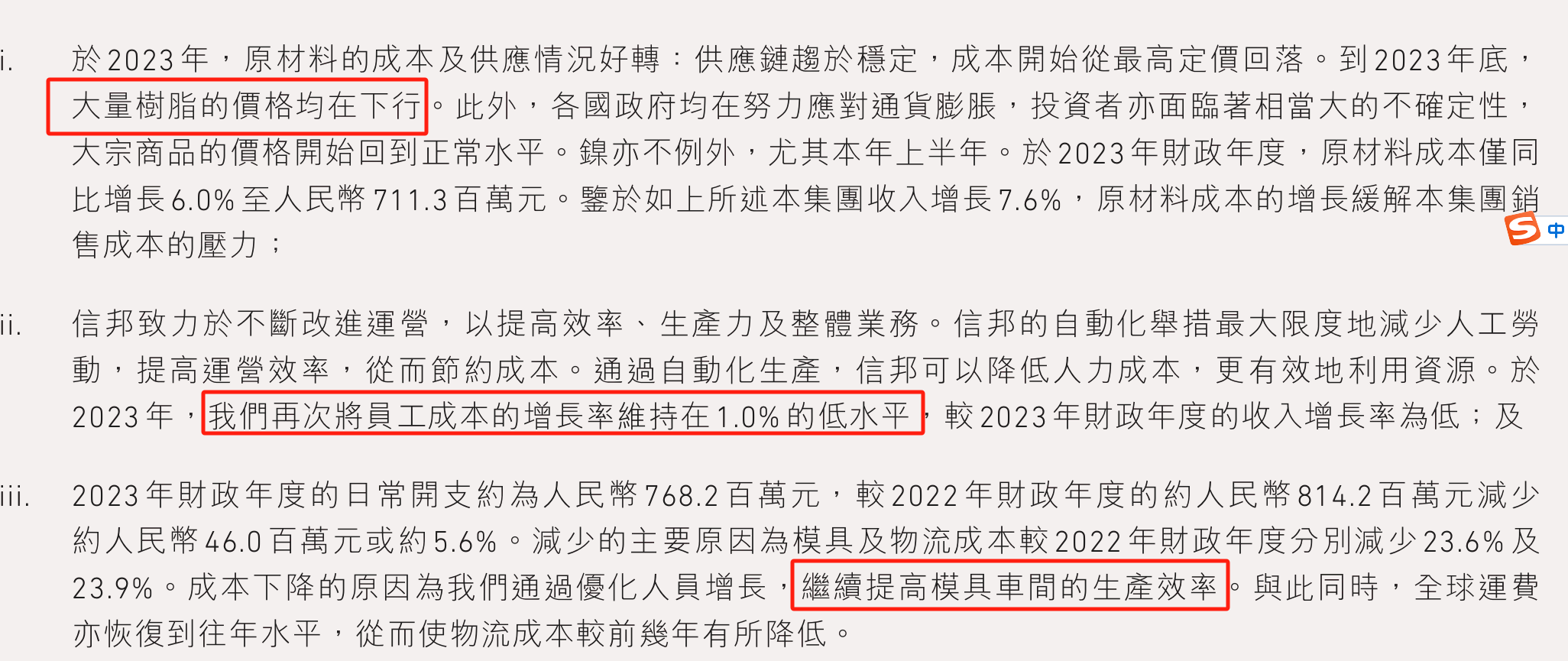

公司2023年销售毛利率35.5%,净利率19.5%,对于一家制造业,这个利润率水平非常高了,尤其还要面对下游tie1和汽车大厂这种议价能力很强的大客户。23年毛利增加的主要原因是原材料树脂的价格下降(石油价格下降)。另外,员工成本仅1%增长(后文可知,人均工资增长,但是人员数量下降)

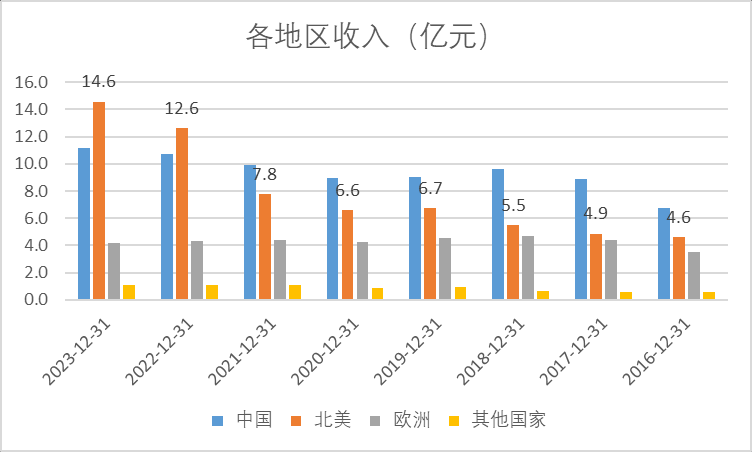

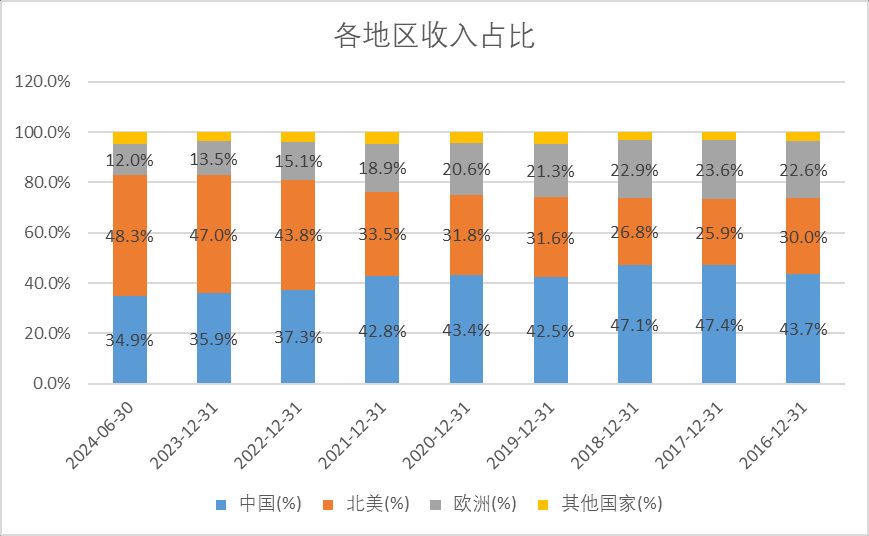

收入分地区:

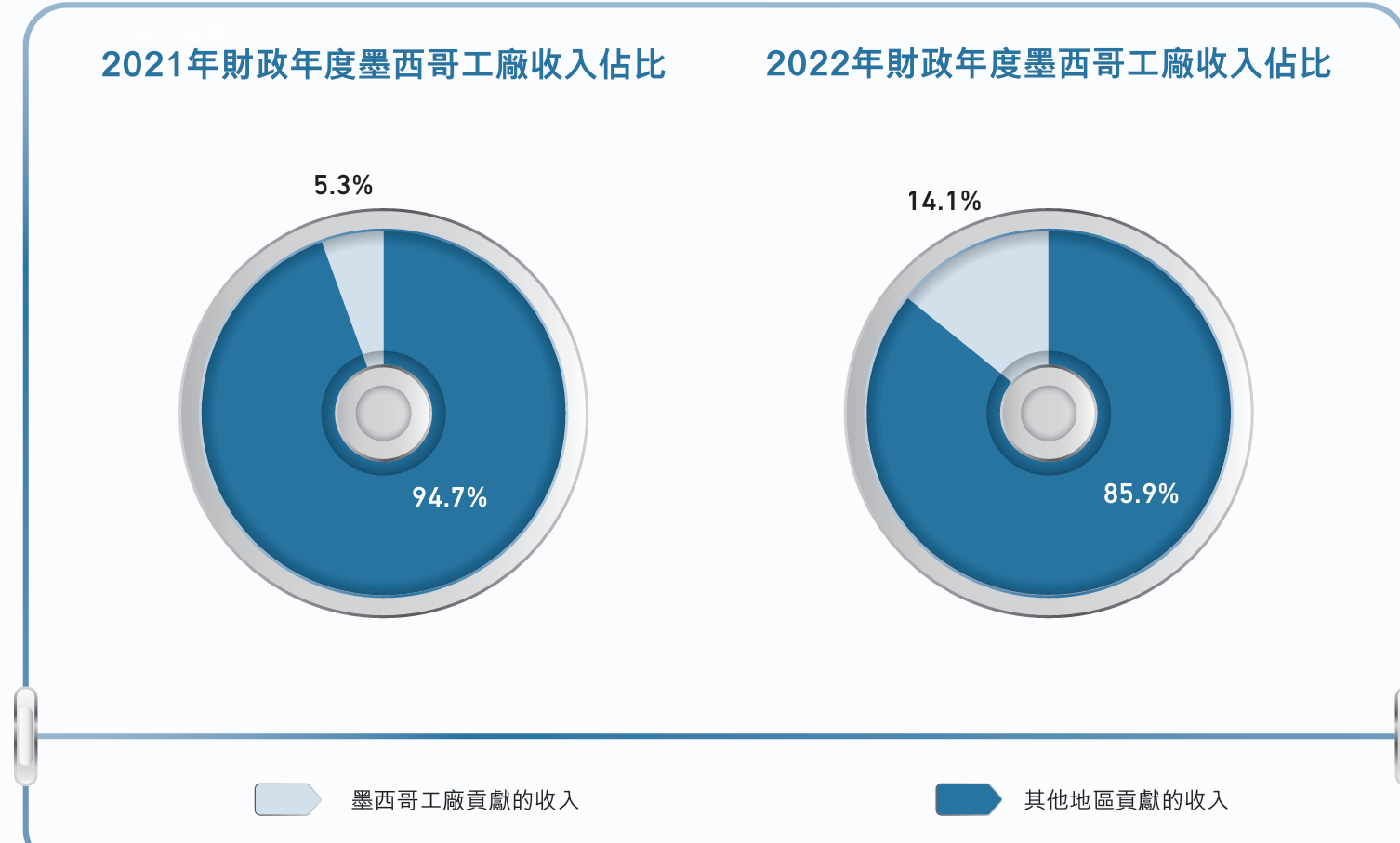

截止2023年公司收入占比最大的为北美地区,占比达到47%,虽然中国地区的收入在增长,但由于北美地区增长更快,中国区收入变向降低到36%左右(24年H1进一步降低到34.9%)。观察北美地区收入,可以发现在2022年快速的增长,由2021年的7.8亿元增长到2022年的12.6亿元,同比增长61.6%。北美地区增长迅速,主要是因为墨西哥工厂的贡献。北美地区当年销售产品,平均单价同比增长40%以上。

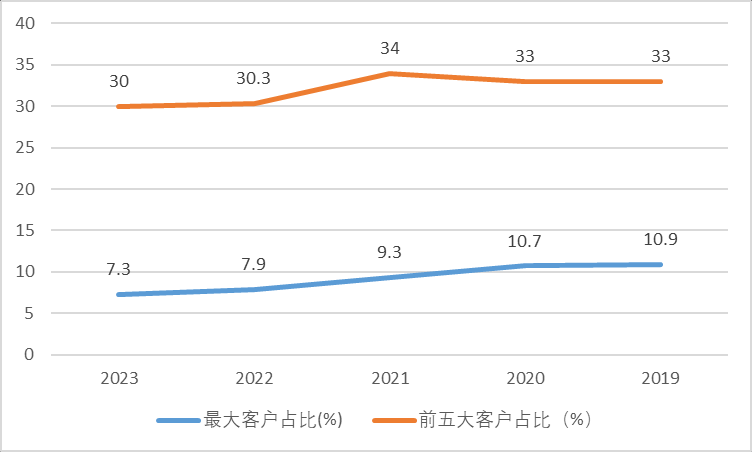

客户集中度:

公司第一大客户占比从2019年的10.9%下降到2023年的7.3%。前五大客户占比从33%下降到30%。在总收入增加的情况下,客户集中度逐步降低,应该是客户整体的数量在逐步增加。

管理层:

董事会主席马晓明,58岁,毕业于哈工大电化学专业,2005年加入公司。

行政总裁张玉敏,58岁,毕业于哈工大电化学专业,2006年加入公司。

执行董事孟军,58岁,毕业于哈工大电化学专业,2004年加入公司。

管理层背景相似,科班出身,长期搭档,稳定性高。(以上三位管理层是公司年报列举排名前三的,其他管理层还有公司技术总监杨前顺也是毕业于哈工大电化学专业,58岁)

人效情况:

下表是公司的人效数据,可以看到,公司收入增长,但是员工人数却在减少。2023年仅5227人,人均创收从21年的39.5万元,增加到23年的59.4万元。人均创利在23年也达到新高的11.6万元。

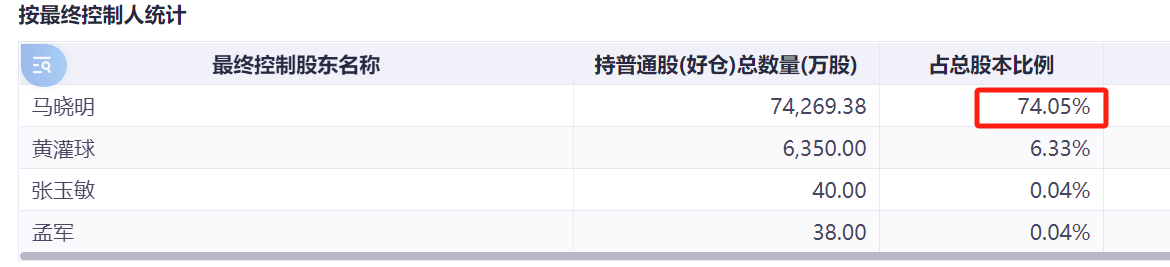

股东结构:

截止2024年半年报大股东马晓明实际控制74%的股份,2024年11月22日,马晓明从二股东手里又买了800万股,增持价格3.85元,耗资3000万元,持股达到74.86%。表明大股东对公司充满信心。

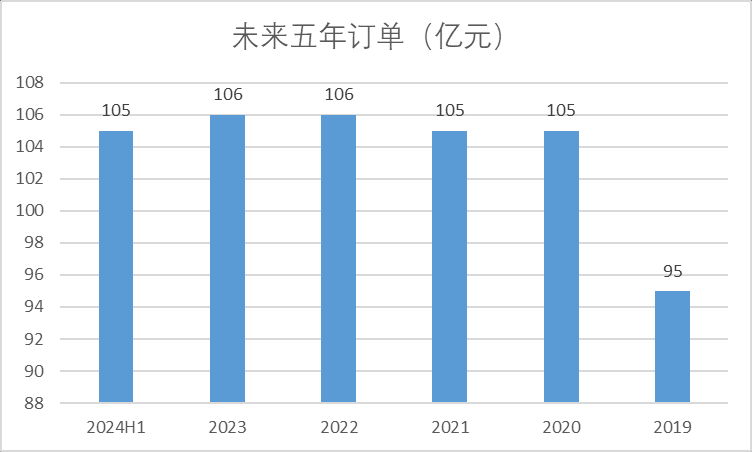

历史订单情况:

公司在手订单充裕,截止2024H1,未来五年需要交付的订单还有105亿元。2020年之后在手订单没有什么增加,与公司收入变大,交付变多也有一定关系。

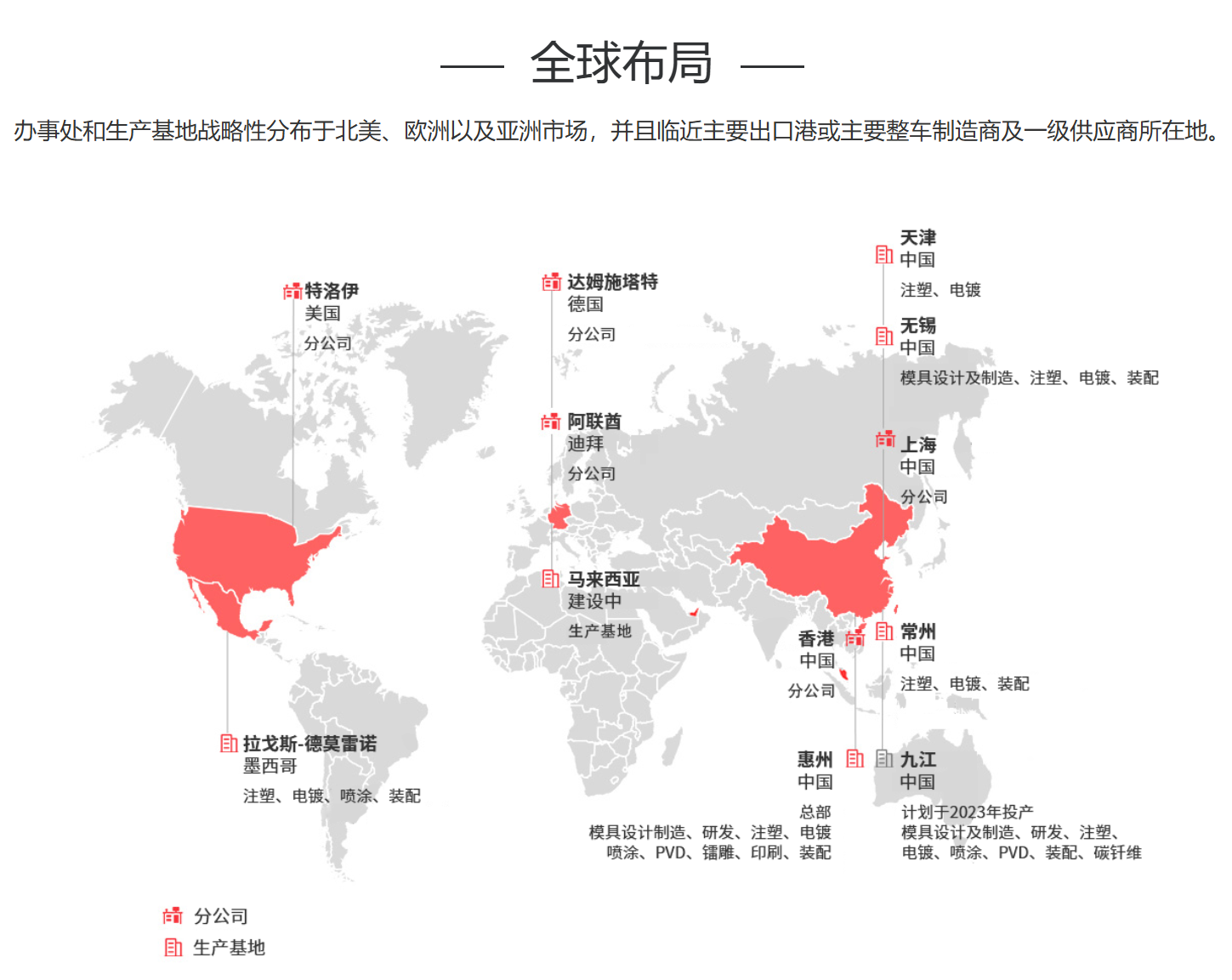

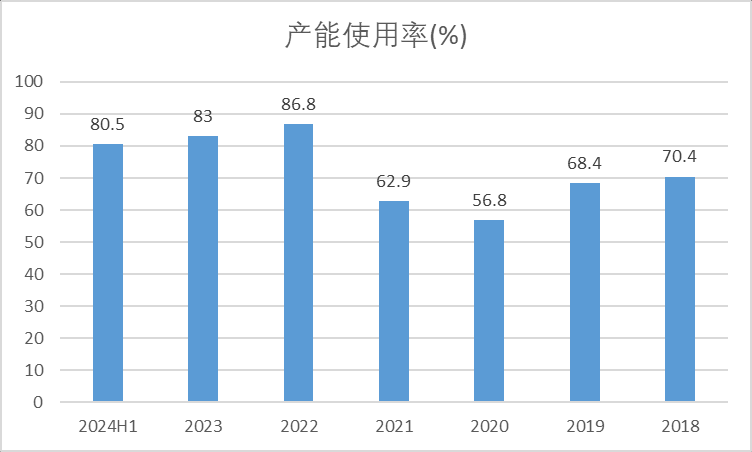

产能、利用率情况:

公司总部在惠州,国内生产基地包括惠州,天津,无锡,常州,九江。海外包括马来西亚和墨西哥。

根据公司2023年年报显示,公司2023年完成了九江基地的建设,但是目前只有注塑产品交货,电镀产品预计在2026年才会交货。

此外,启动马来西亚第二家工厂,预计2025年竣工。未来几年公司重要的战略就是完善海外产能布局。

公司产能利用率从上市初期的70.4,增加到2024年H1的80.5%(疫情期间产能利用率大幅下滑),2019年产能利用率较低主要是无锡工厂停产。

产品及良率情况:

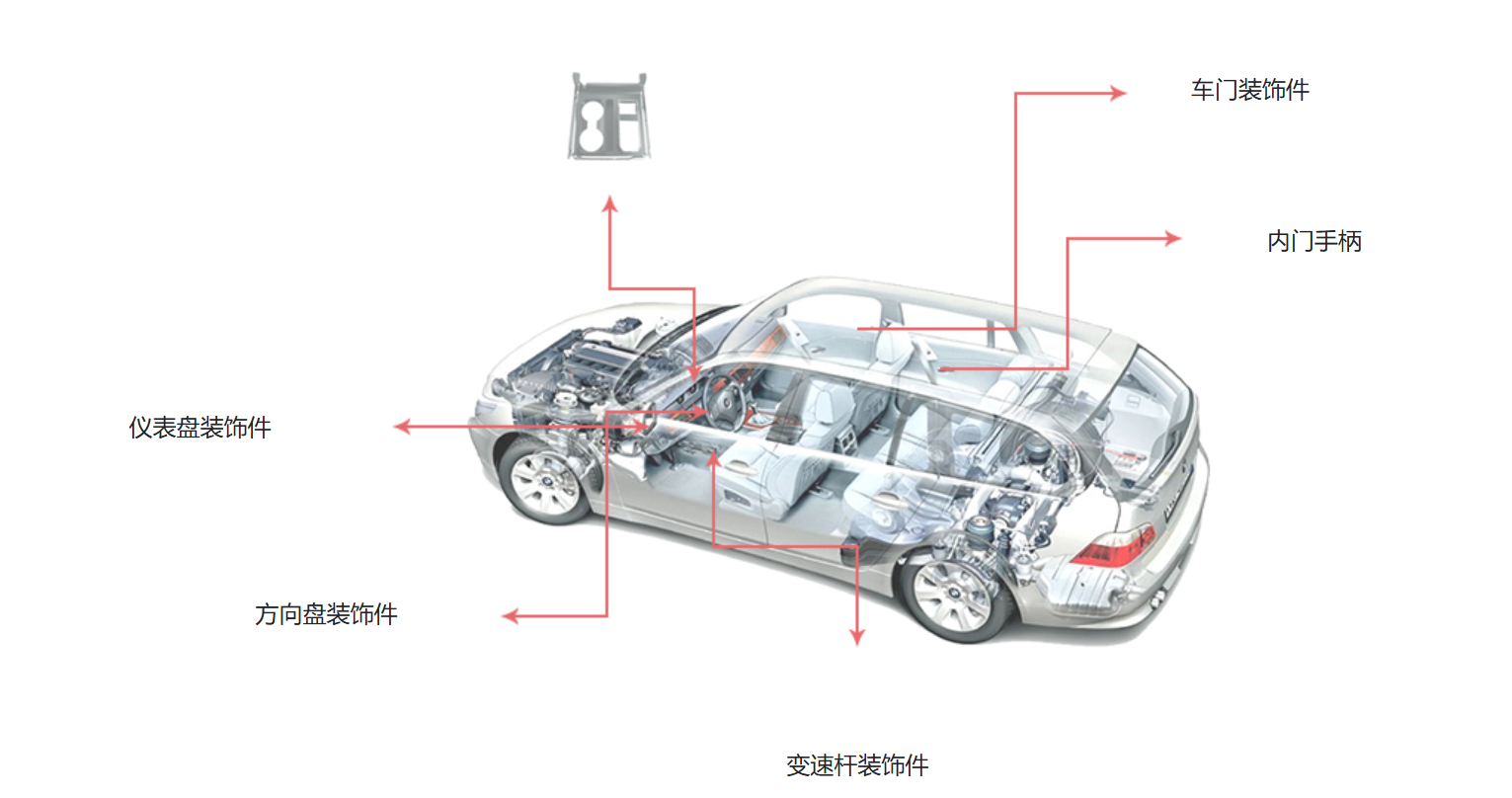

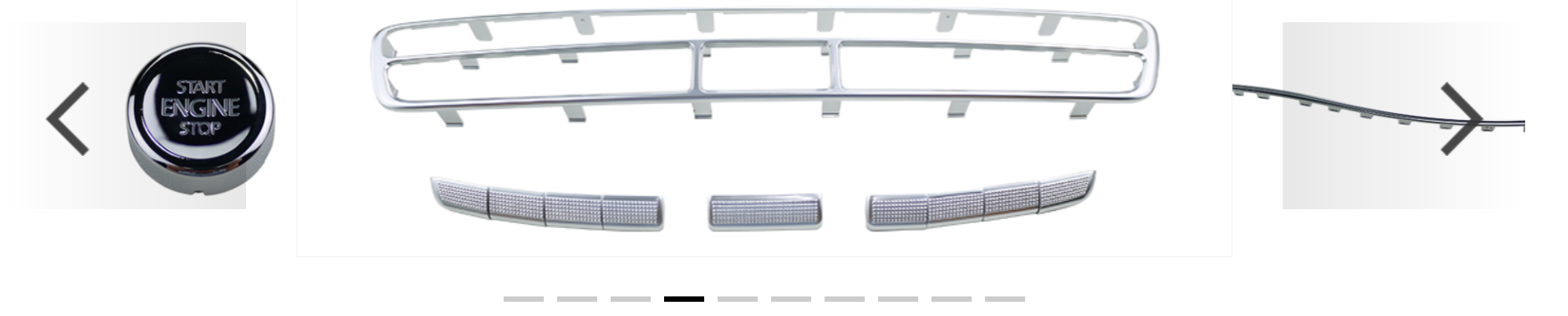

公司的主要从事汽车装饰相关产品,下图是公司生产的镀铬装饰件。

关于公司的介绍,大家可以参见公司宣传片

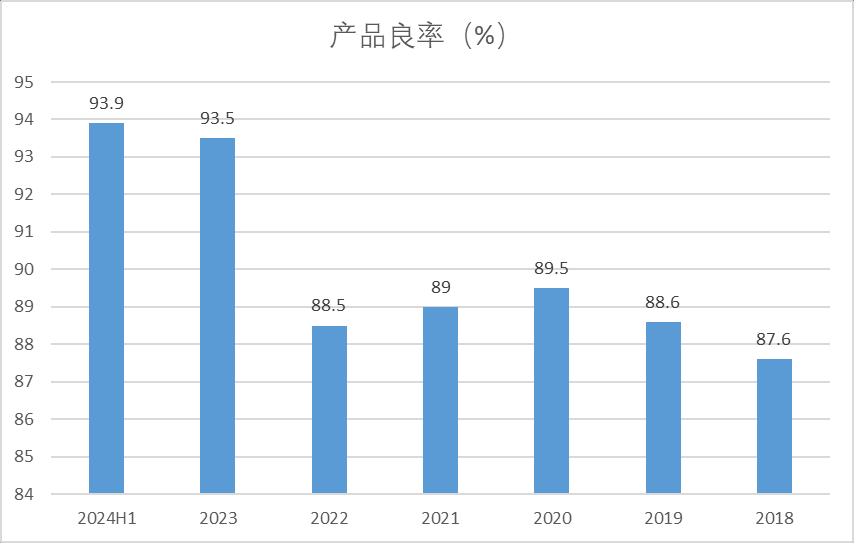

公司产品良率从2018年的87.6%增长到2024H1的93.9%,尤其是23年相比于22年显著的提高。良率提高得益於過去對更高效設備的投資,以及在可能的情況下持續實施的自動化,自動化流程減少人為錯誤。

派息:

上市以来,累计派息14亿元,平均股利支付率41.7%,2023年的股利支付率达到51%。21年股利支付率只有29.2%,主要21年进行了大额的资本支出4.2亿元。2018年虽然资本支出5.6亿元,但是股利支付率依然有39.8%,主要因为17年上市融资8.2亿元,当时账面资金较为充裕。

从下图可以看出,随着资本支出占经营活动现金流的比例逐步降低,公司的派息率逐步提高,从2021年的29.2%提高到2024年半年度的57.9%

公司基本保持每半年派息一次,拥有非常好的派息记录。24年中期派息0.2港币(派息率57.9%),23年末期派息0.25港币。合计派息0.45港币,对应当前4.2港币的股价,股息率超过10%

考虑到公司当前自由现金流接近100%净利润;过去已经完成了大额的资本开支,目前暂无较大的资本开支计划;当前在手订单充足,产品良率达到较高水平。未来利润及派息率有望维持(甚至有进一步提高派息率的能力和可能性)

行业情况:

待补充

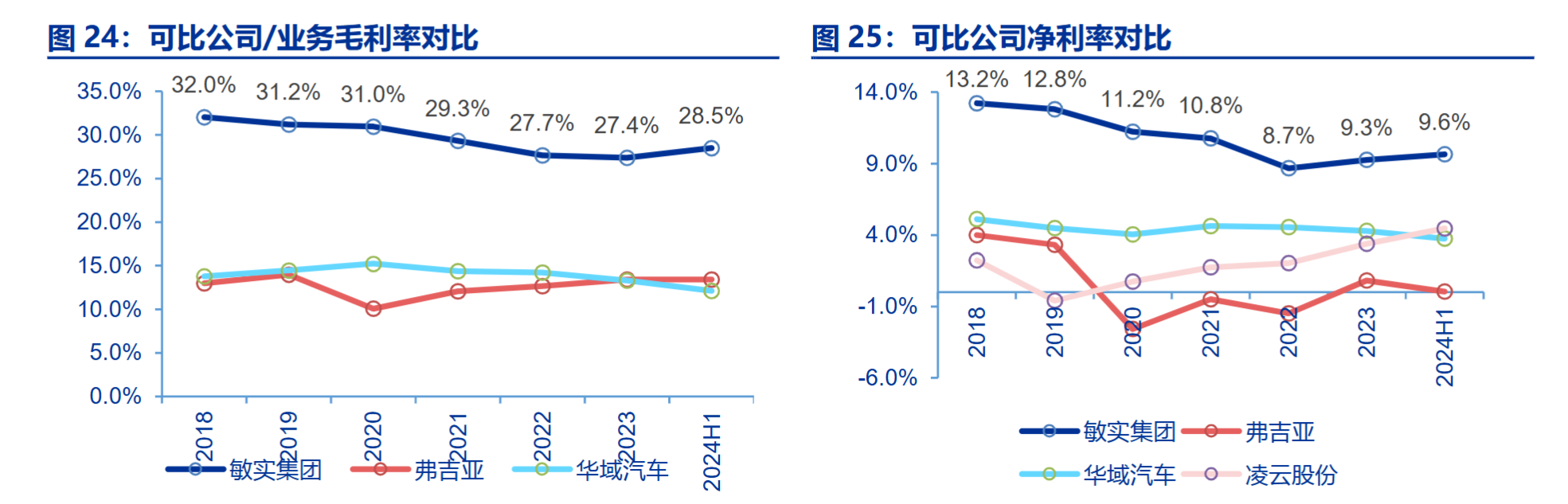

竞争对手情况:

敏实集团,港交所上市公司。总部在中国宁波。相比公司主要聚焦在塑料内饰件,敏实集团的业务更为多元。截止 23 年,敏实集团业务中,金属/塑胶件/铜铝锻件/其他产品/电池分别贡献营收 54.6/56.3/43.3/23.9/35.4 亿元,占 比26.6%/27.4%/21.1%/11.6%/17.2%。信邦控股2023年整体营收才31亿元,敏实集团就塑胶件业务已经达到56.3亿元。

汽车内饰业务相关公司毛利率偏低,华域汽车仅仅15%左右,净利率更是在5%左右。敏实集团毛利率接近30%的水平,净利率接近10%。但是信邦控股的毛利率达到36%,净利率达到15%-20%之间。猜测可能与信邦控股业务比较专注,聚焦于汽车塑料内饰件有关。

壁垒:

汽车供应商有准入制度,为了维护汽车产品的稳定性,下游大厂一般不会轻易更换供应商。