天津港发展24业绩点评

这公司没有太多分析的,尤其是利润表,细枝末节的分析不影响决策,该分析的我已经在之前的帖子中分析了:网页链接{天津港发展 }

我主要就看现金流和净现金情况。

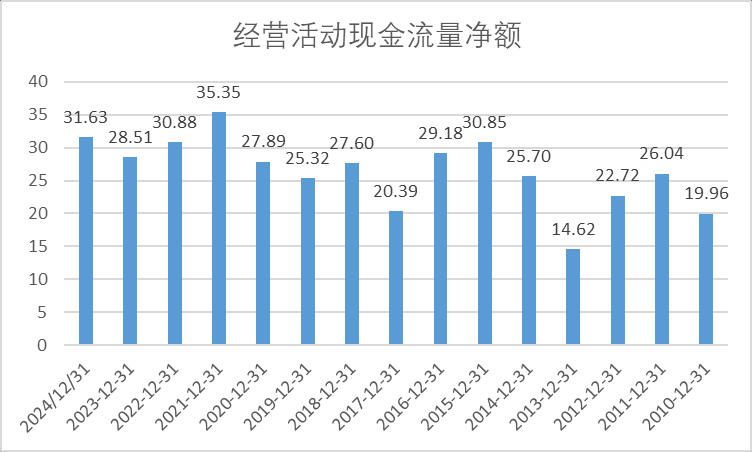

现金流依然爆棚,经营活动现金流31.6亿(这是全部股东的,我之前在“网页链接{天津港发展 }”这个帖子测算过归属于母公司股东的现金流大概占到总的40%),那么对应归属于母公司的经营活动现金流大概就是12.6亿。也是按照之前文章的测算,剔除掉资本开支之后,自由现金流对应当前的回报率在15%-20%之间。

虽然自由现金流回报率在15%-20%之间,但是公司只派息了40%,所以小股东就只能获得6-8%的股息收入。

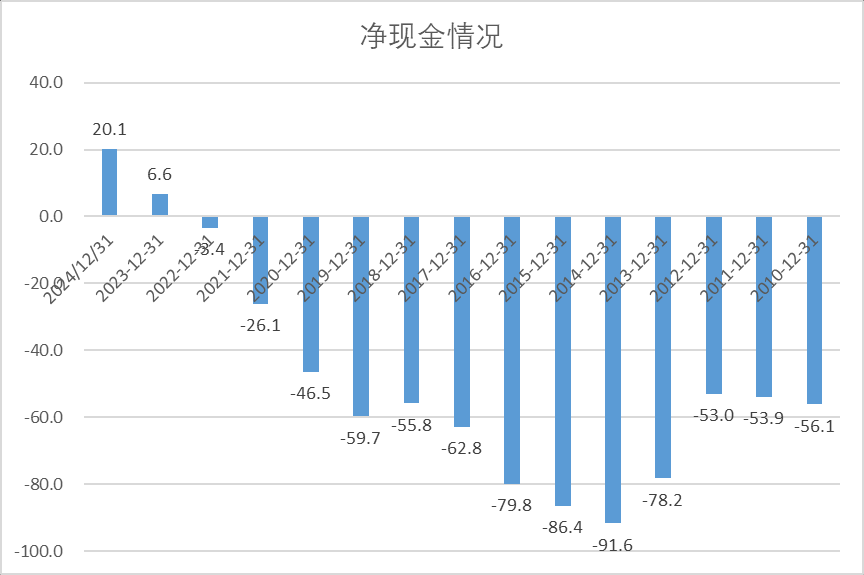

另外就是看一下资产负债表的净现金情况。货币资金多了5个亿,贷款换还了8.5个亿。公司合并报表账面净现金已经达到了20.1亿元。再过几年净现金会越来越多。

24年年末,公司合并报表68.7亿元,其中子公司天津港的现金又55.6亿元,剔除子公司天津港账面的货币资金,公司实际可以控制的现金只有13.6亿元。

风险:

子公司天津港这几年逐步也还了很多有息负债,24年末累计了20亿的净现金,后续账面现金也会逐步积累。但是24年派息率依然是雷大打不动的30%。鉴于之前天津港一直有托管大股东的资产,并且很多是低效的资产。天津港集团之前又说过要解决同业竞争。所以我推测,天津港非常大可能在未来会去收购大股东的资产,这也是天津港现金越来越多,但是不增加派息的原因。

所以投资天津港发展,降低预期,就当成一个每年收息6-8%的债券,毕竟港口是一个永续的资产。我死了,我孩子继承都可以的稳定资产。A股此类超级稳定的资产,4%左右的股息率都有一堆人抢,在港股6-8%也合理。

如果哪天大股东发发善心,提高了派息比例。或者装入新资产的时候,价格公允一点,那么就当一笔意外之财了。