中国宏桥笔记

$中国宏桥(01378)$ $中国铝业(SH601600)$ $云铝股份(SZ000807)$

公司简介:

公司产业链一体化布局:集电力、采矿、氧化铝、液态铝合金、铝合金锭、铝合金铸轧产品、铝母线、高精铝板带箔、新材料于一体的全产业链特大型企业

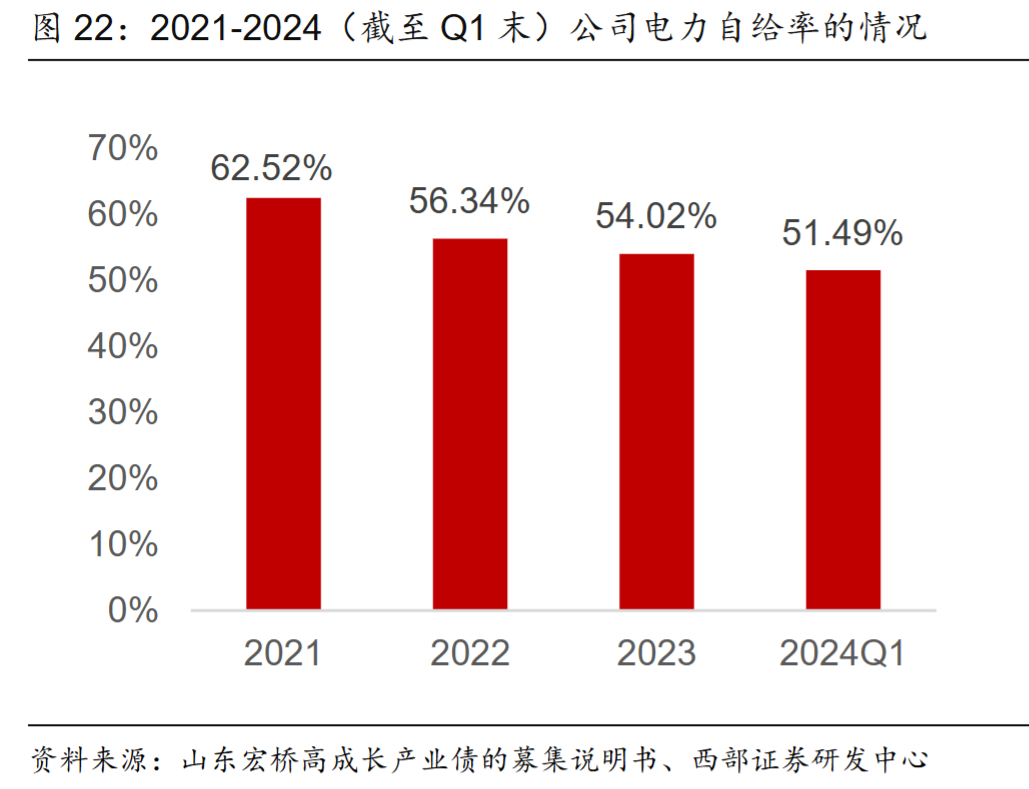

电力:公司的电力系统可持续稳定的供应生产,相对于全部网上购电模式,自发电供应可有效平抑外购电成本。云南生产基地依靠当地水电供应,有利于进一步降低用电成本。自产电力 供应:截至 2024 年 3 月底,公司装机容量为 992 万千瓦,电力自给率为 51.49%;2021-2023 年,公司电力自给率分别为 62.52%、56.34%、54.02%;公司自产电力的主要原材料为煤炭

铝土矿:持续通过合资公司拓展几内亚铝土矿开发项目,确保集团拥有稳定的铝土矿原材料供应,并保障整体用料的价格稳定性及成本优势。 同时在印尼及澳大利亚拥有多样化铝土矿供应渠道。

能源:在自备电基础上进一步利用水电,光伏发电等清洁能源,持续扩大清洁能源产能占比。

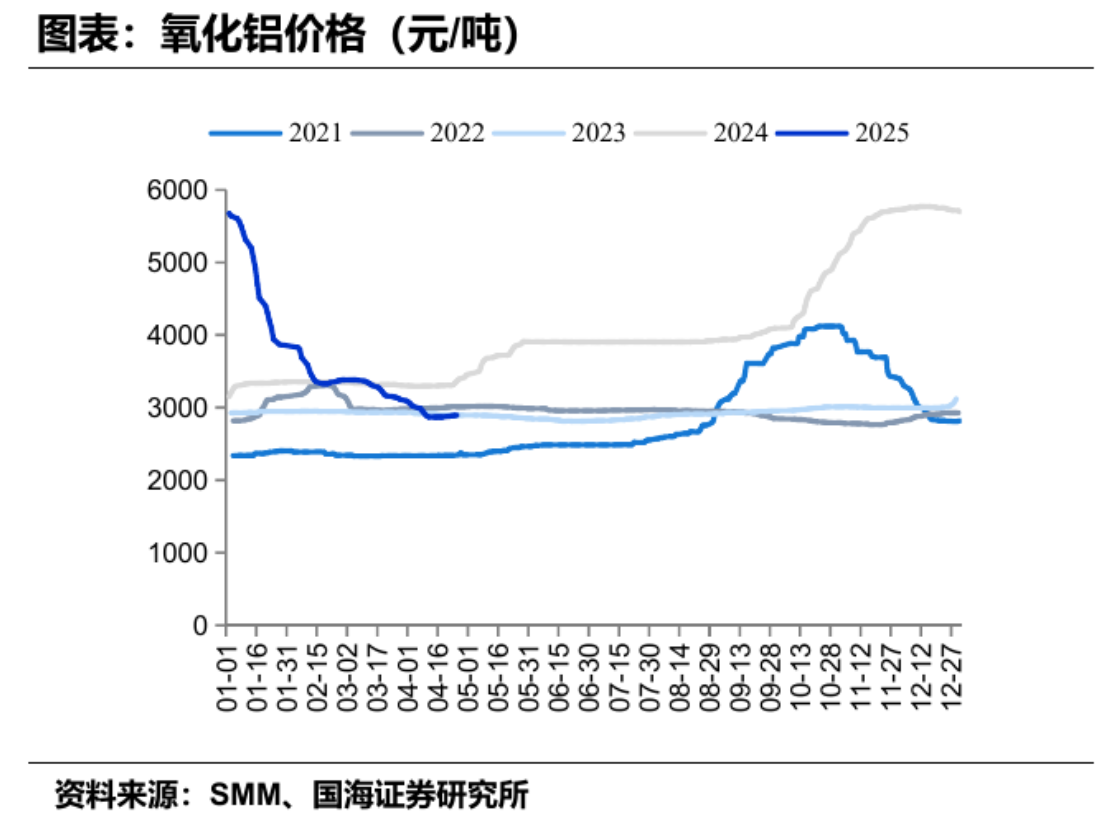

氧化铝:国内氧化铝年产能1750万吨印尼氧化铝年产能200万吨,总年产能1950万吨。

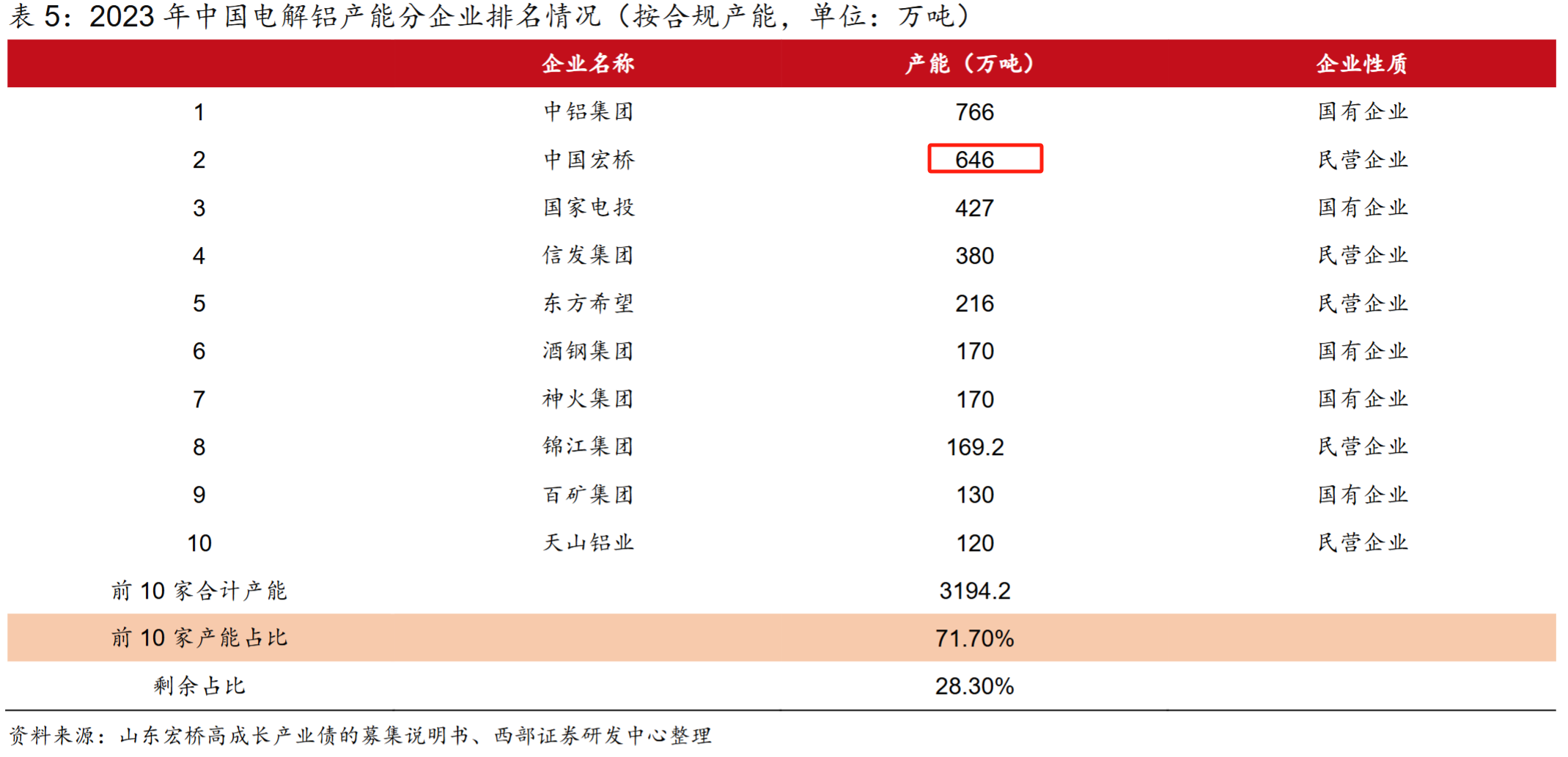

电解铝:电解铝的年产能约646万吨(根据公司24H1业绩会的披露,公司电解铝产能利用率为年化99.7%)。

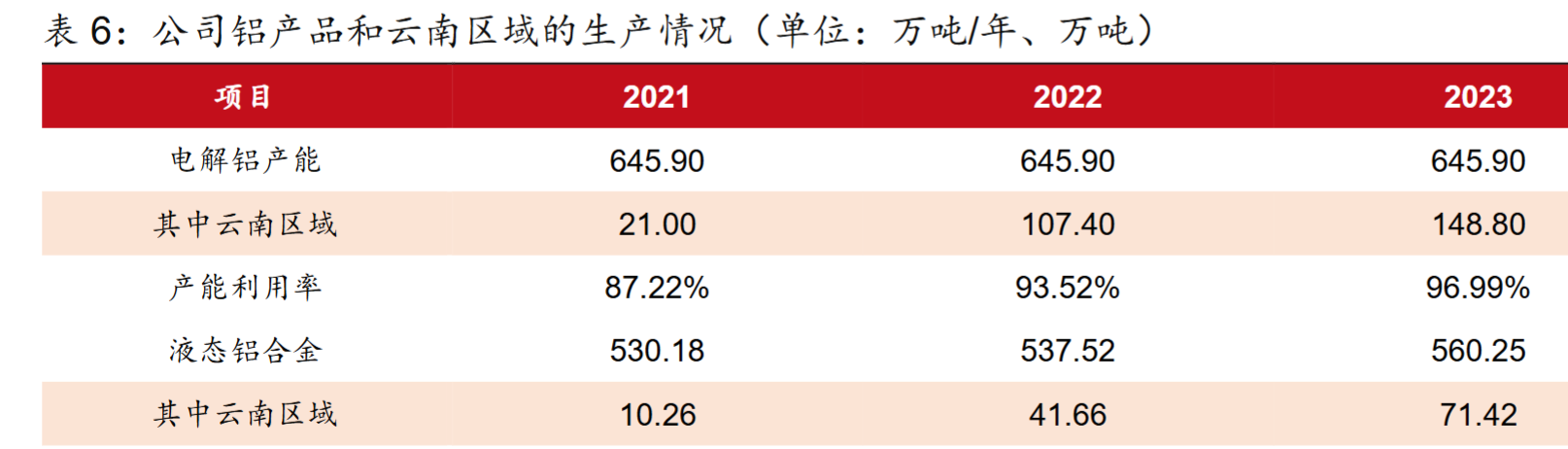

公司开展业务的主体是持股 98.56%的山东宏桥,山东宏桥主要生产基地位于滨州地区铝产业集群内,从事铝产品的生产和销 售,目前正在向云南生产基地转移部分产能,未来实现山东-云南联动发展格局。

除了山东宏桥之外,公司还持有宏发韦立氧化铝公司 61%股权,宏发韦立主要从事印度尼西亚的铝土矿开发及氧化铝业务。

参股公司方面:1)公司持有 A 股上市公司宏创控股 22.98% 股权,宏创控股主要从事铝板带箔加工业务;2)公司持有赢联盟博凯矿业 22.5%股权 (SMB-WAP),博凯矿业主要在几内亚从事铝土矿开发业务;3)公司持有赢联盟西芒杜 项目 35%股权(WCS),主要从事西芒杜铁矿项目北部区 1 号和 2 号的开发业务

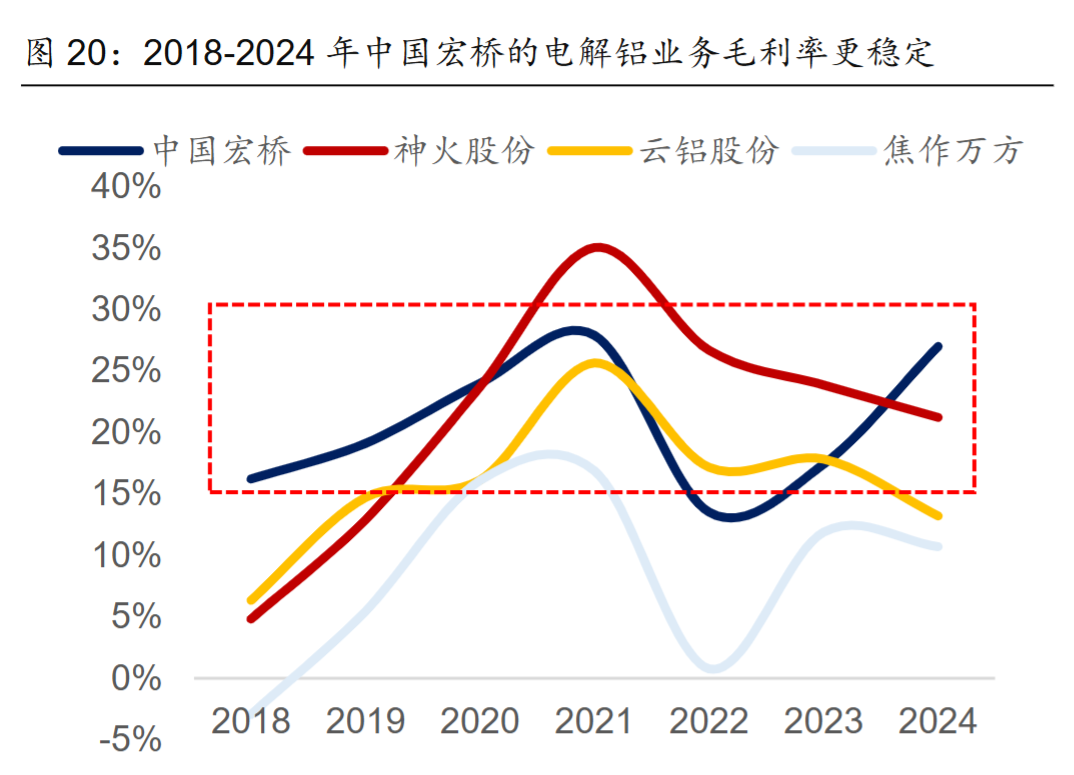

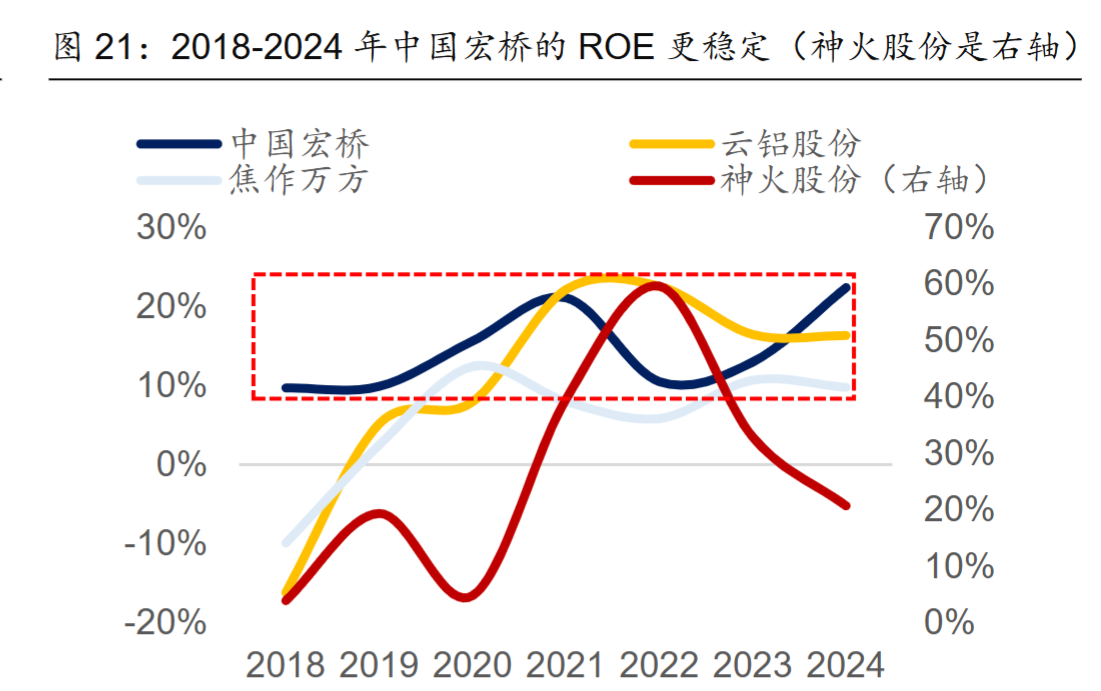

上下游一体化使得公司在保障原材料供应的同时,盈利能力稳定,同行业公司神火股份、云铝股份、焦作万方作为对比(均是从事电解铝生产及加工的行业头部公司),可以发现, 1、毛利率:2018-2024 年,中国宏桥的毛利率水平处于13.5%-27.9%的区间之内,神火股份为 4.8%-35.1%之间、云铝股份为 6.4%-25.7%之间、焦作万方为-3.0%-16.9%之间,中国宏桥的毛利率稳定性显著高于同行业可比公司。

2、ROE:2018-2024 年,中国宏桥的 ROE(平均)水平处于 9.7%-22.4%的区间之内,神火股份为 4.0%-59.6%之间、云铝股份为-16.2%-22.5%之间、焦作万方为-9.9%-12.4%之间,中国宏桥的 ROE 稳定性显著高于同行业可比公司

资产负债情况:

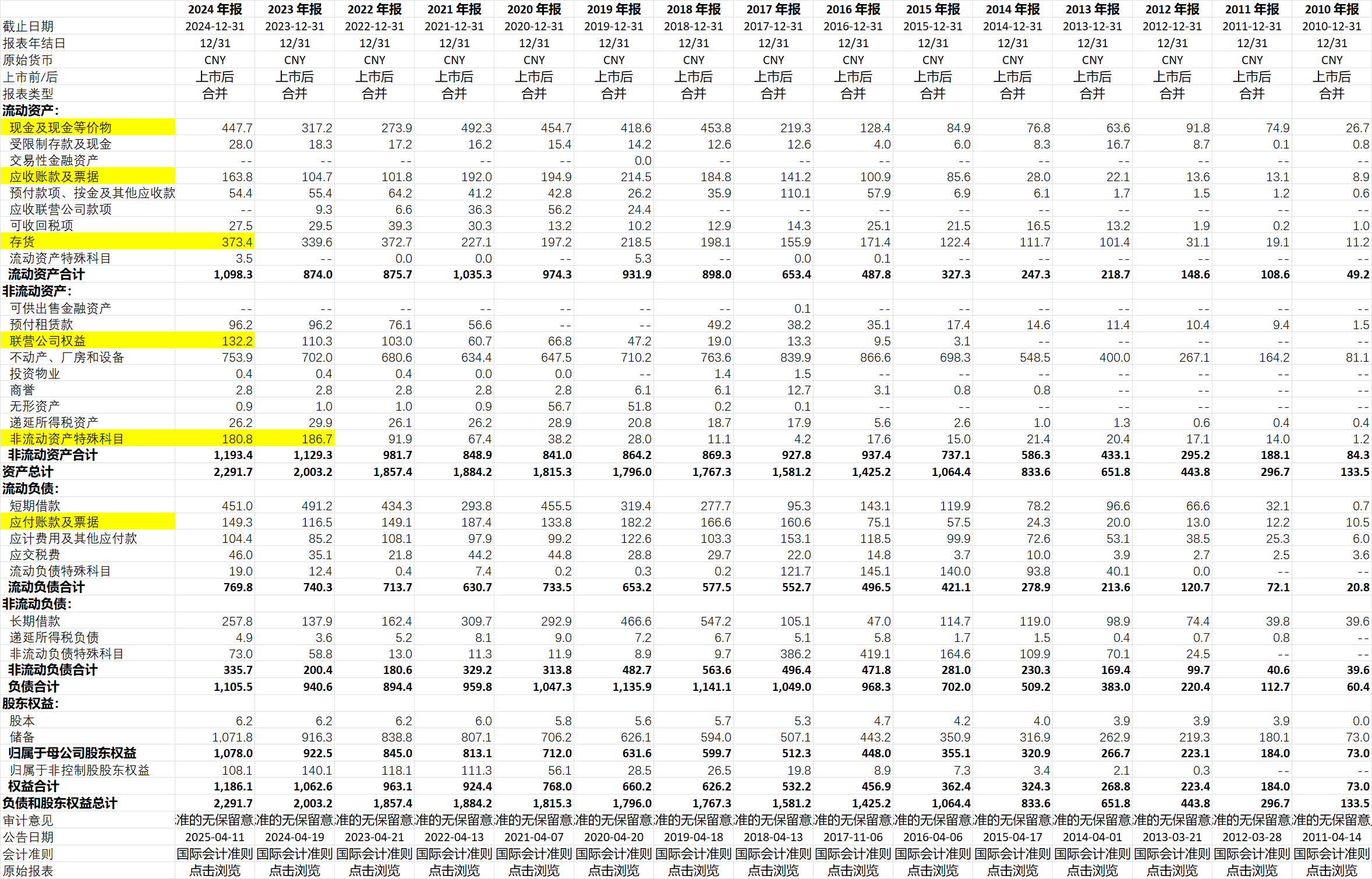

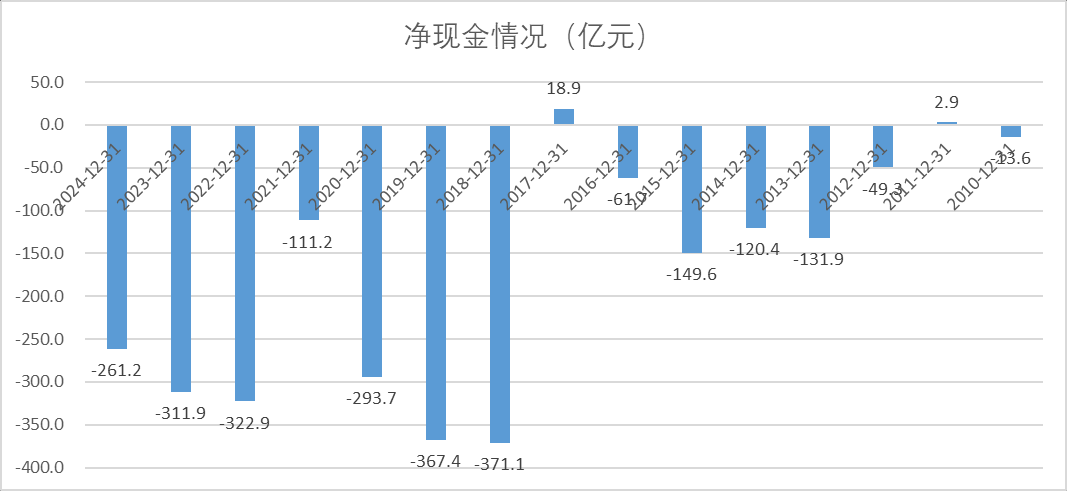

从公司的净现金来看,有息负债是大于公司账面资金的

22年公司净现金大幅下降,主要因为22年公司的存货金额由21年的227亿增长到22年的373亿元,存货增加了146亿,大幅消耗了账面的货币资金。(从存货分类可以看到22年增加的主要是原材料,猜测因为预焙阳极涨价,煤炭涨价所致。但是23,24年的存货金额依然没有降下来,营收增长可以解释一部分,还有其他原因吗?那位长期跟踪的球友可以解释一下存货的变化不?)

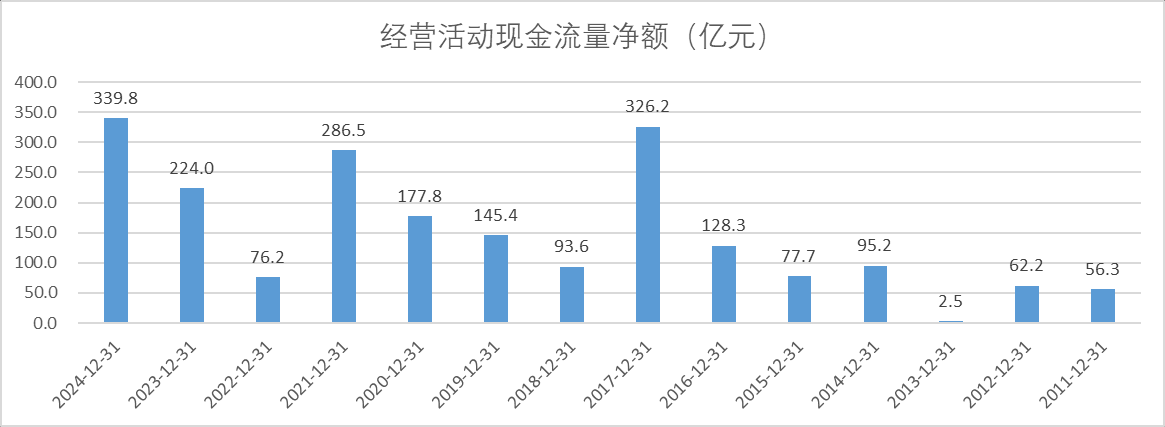

22年以来净现金情况有所好转,主要23,24年的经营现金流净额充沛。尤其24年净负债大幅减少了50亿,这应该也是公司敢于在24年大幅提高派息比率的原因。

损益表情况:

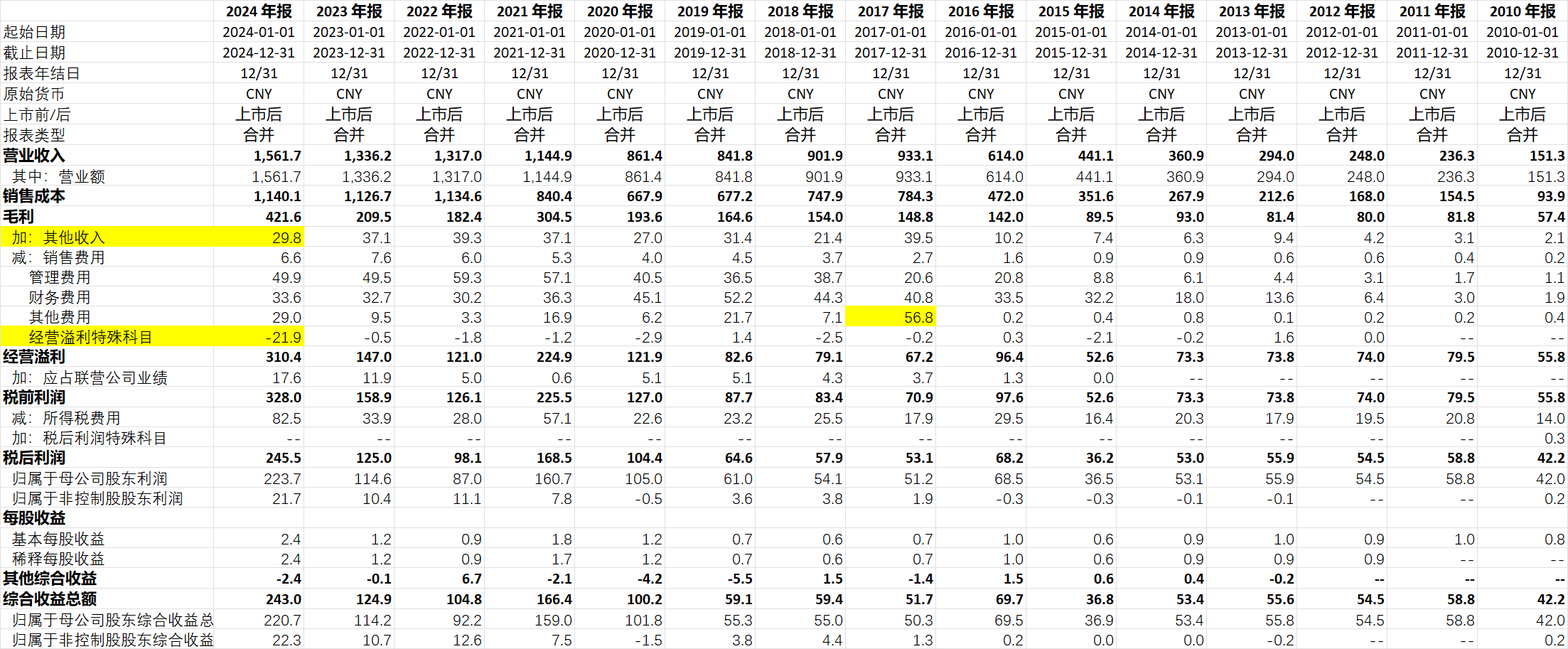

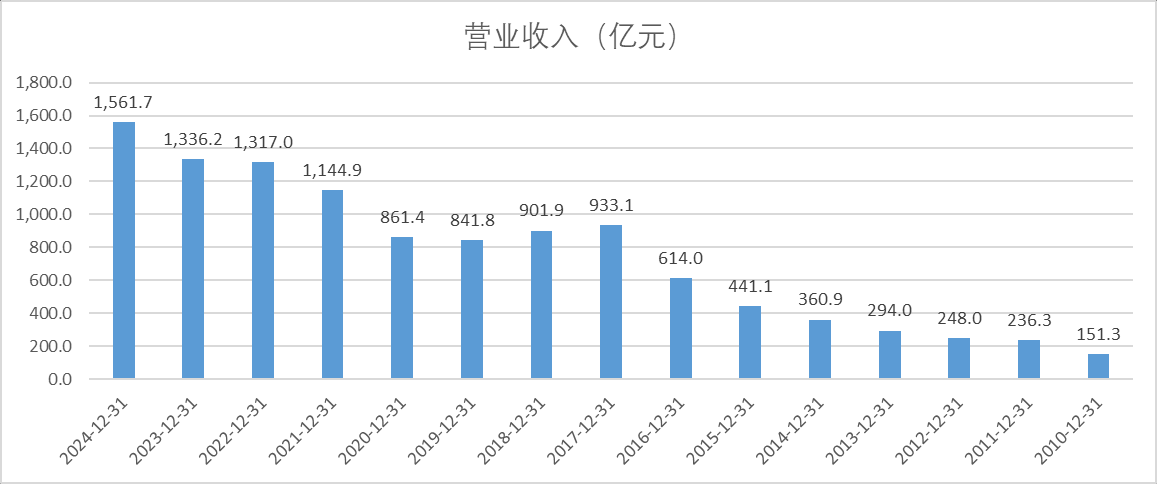

公司营业收入保持增长,2017年大幅上涨,主要因为供给侧改革当年电解铝价格大幅上涨。2018年之后,开始有氧化铝的收入,并且逐步增长;同时,铝合金加工业务也在增长。所以我们看到2018年之后,公司电解铝的产能没有什么增加,但是因为氧化铝和铝合金加工业务使得公司的收入逐步增长(当然,电解铝的价格中枢也在21年之后迈上了新的台阶 )

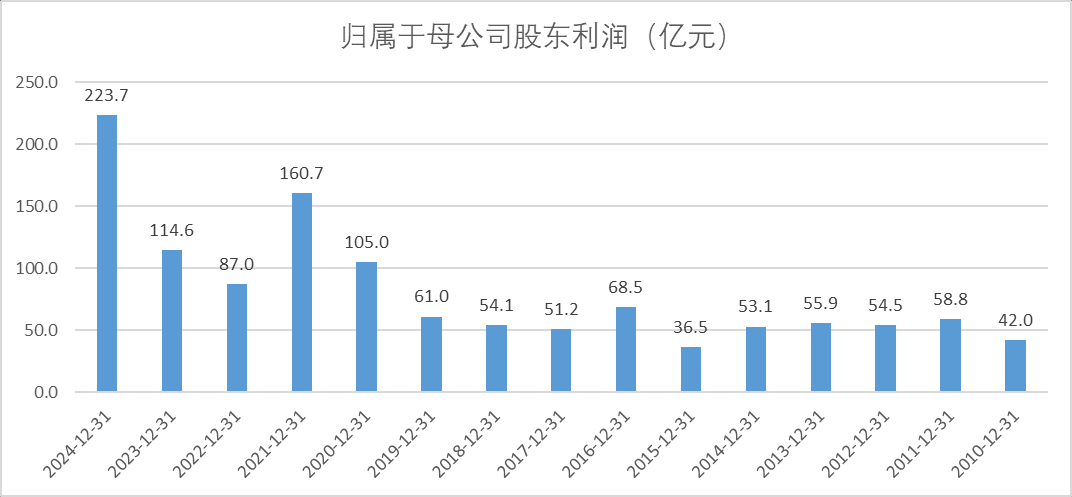

2017年的收入大涨,但是利润却下滑,主要因为当年关停产能,有30多亿大额的资产减值损失。

22年利润大幅下滑,主要因为煤炭价格大涨导致电力成本大涨,另外原材料预焙阳极的价格也大幅上涨。

24年业绩大涨,主要因为原材料成本回落,铝的价格维持高位,并且氧化铝价格在24年下半年大幅上涨。

展望25年,氧化铝价格已经回落,铝由于目前产量已经触及产能天花板,价格大概率也处于强势区间。

根据公司最新的公告,25年一季度子公司山东宏桥(山东宏桥是公司在境内的主要经营主体)收入、利润增长,净利润63.6亿元,同比24年一季度大幅增长20亿元。

25年一季度之所以业绩继续增长主要因为电解铝价格高于去年同期,虽然原材料氧化铝的价格大幅高于去年同期,但是因为中国宏桥的氧化铝原材料自给率超过100%,原材料氧化铝的价格上涨完全被自己消化,并且由于公司的氧化铝还对外销售,所以,原材料氧化铝的上涨还会增厚公司的业绩。

分业务销售情况:

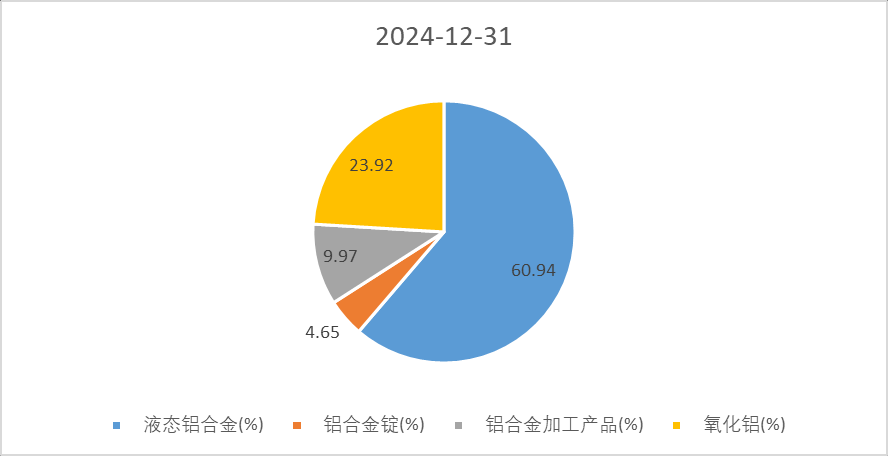

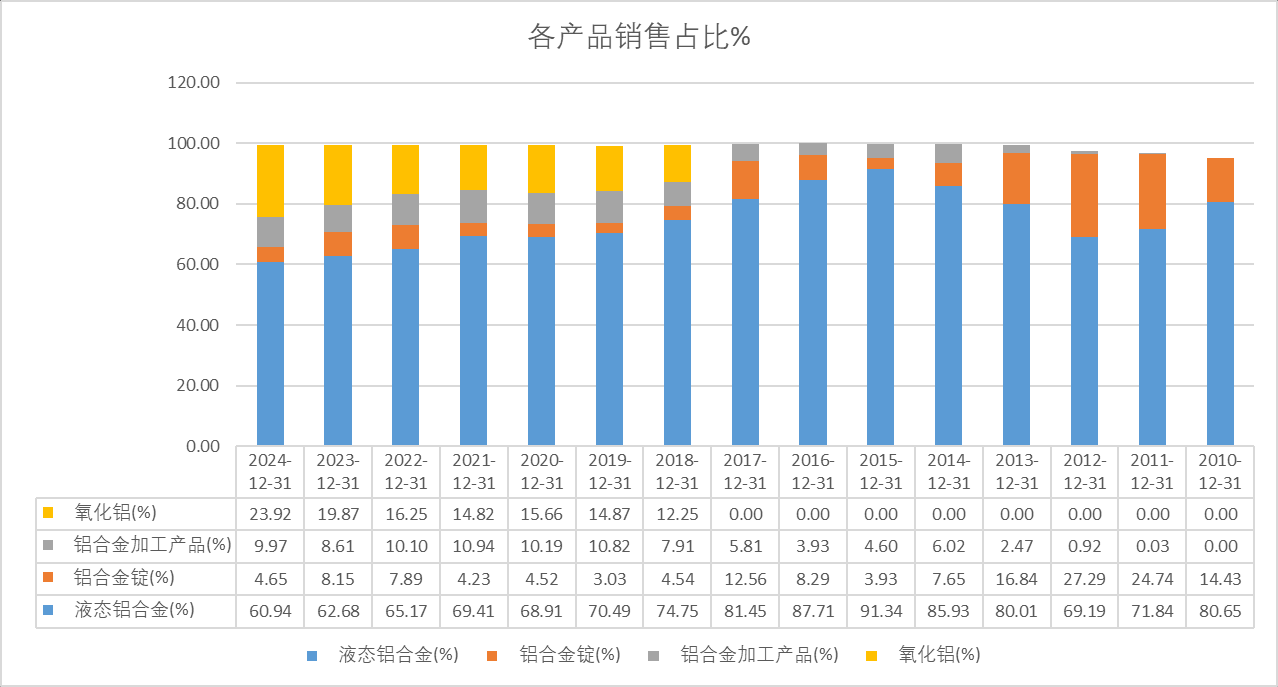

公司24年各项业务占比分别是液态铝合金(电解铝)占比60.9%,氧化铝23.9%,铝合金加工产品10%。

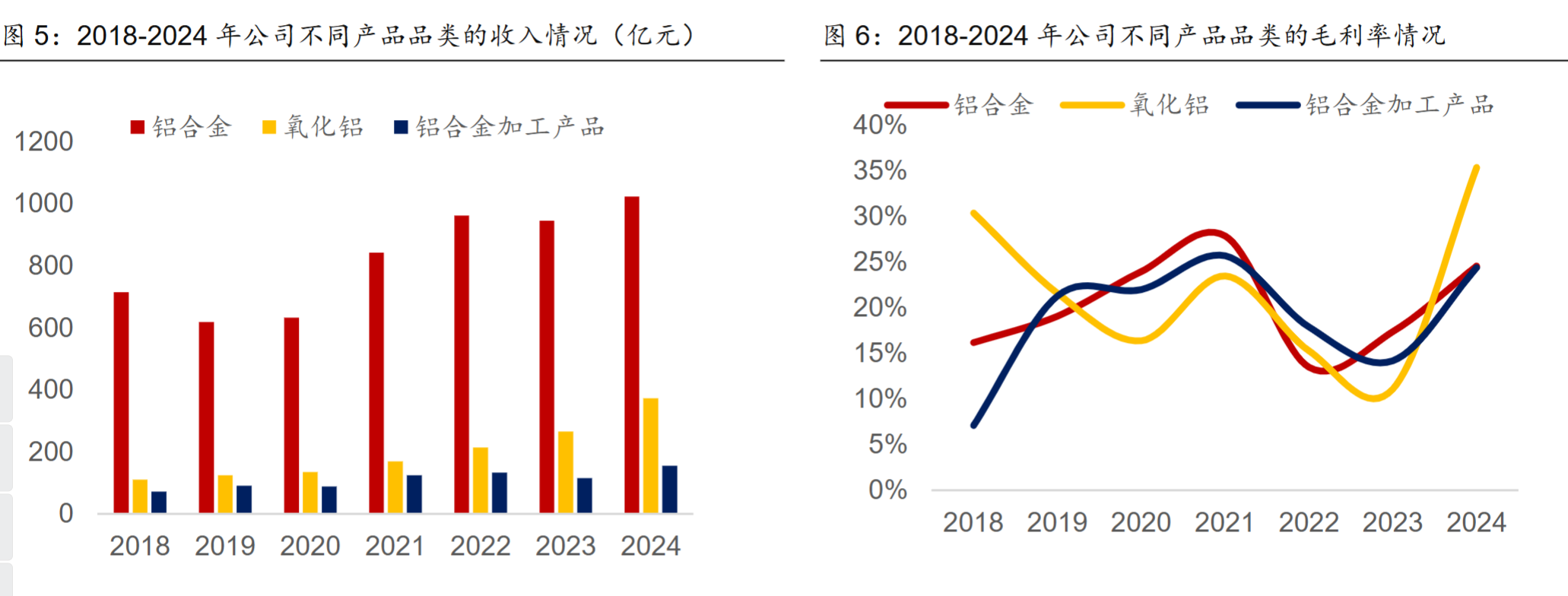

2018-2024 年,铝合金毛利占比分别为 75.05%、71.76%、78.46%、77.21%、71.13%、78.53%、59.77%,总体来看,无论是从收入,还是从毛利占比,铝合金都是公司最核心的业务

公司自2018年开始有氧化铝收入,收入持续增长,24年来自于氧化铝的收入达到了373亿元。总体来看,氧化铝业务是公司增速最快的业务,但是毛利率波动较大

铝合金加工产品收入也从2016年的24.1亿大幅增加到2024年的155.7亿。总体来看,铝合金加工产品业务无论是收入,还是毛利,占比均较低(收入占比 11%以内、毛利占比 14%以内)

产销情况:

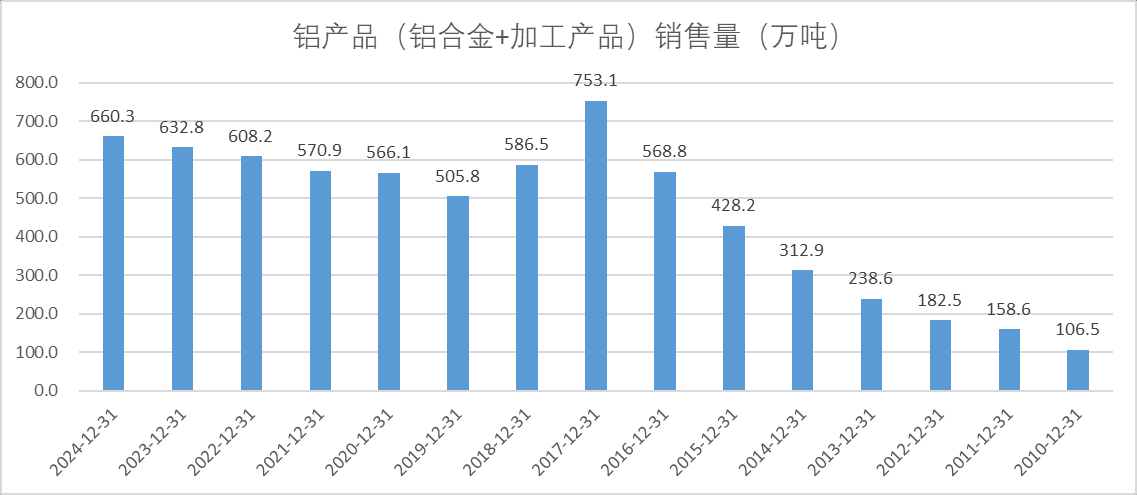

下图是公司铝产品合计的销量(包含铝合金产品和铝合金加工产品),从图中可以看到公司2017,2018年产品的销量发生了大幅的下降。

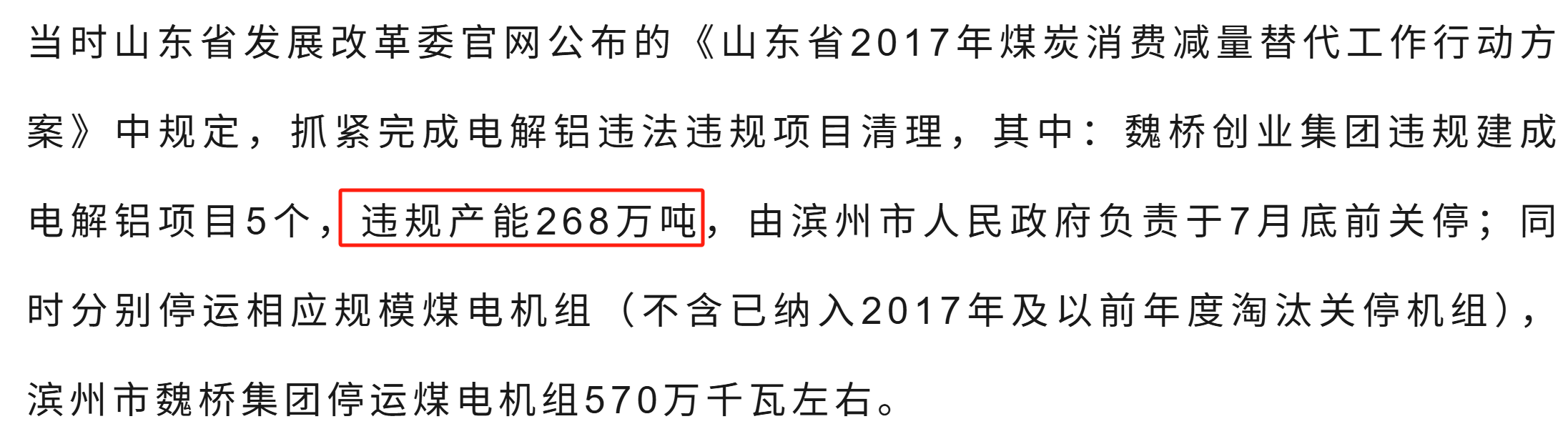

翻看当年的新闻稿,可以知道2017,2018年的时候,因为供给侧改革,中国宏桥也有200多万的产能因为违规,被关停了。

财务摘要:

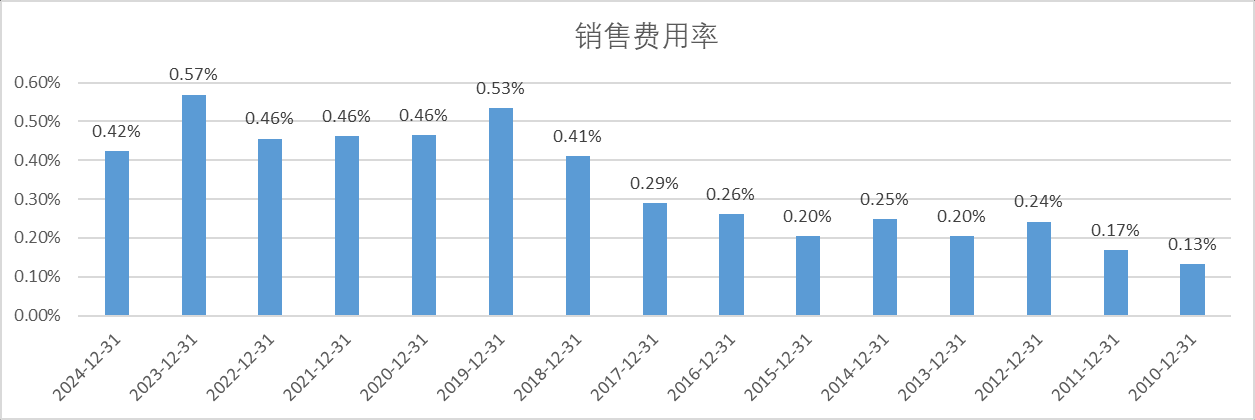

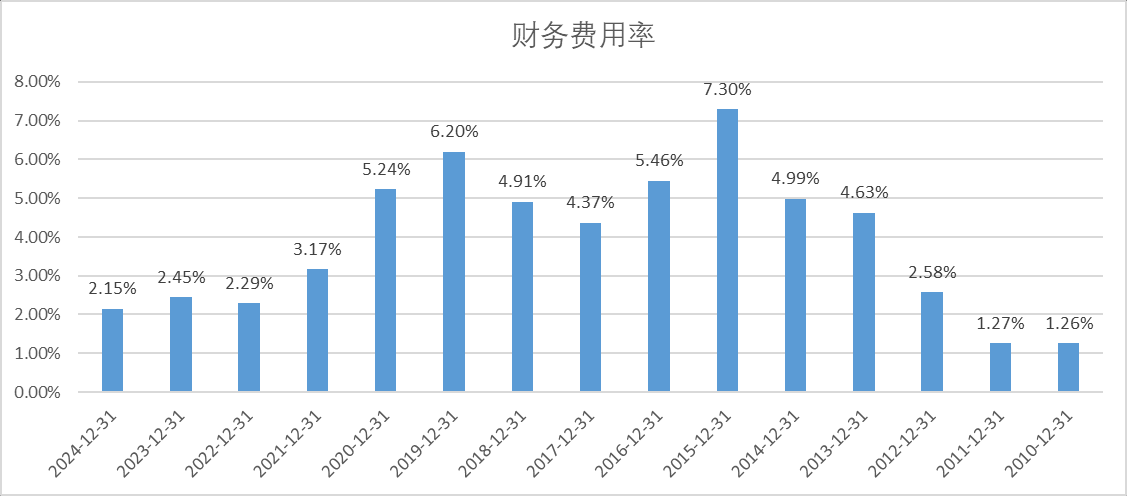

三项费用率:由于公司销售的基本上是大宗商品,销售费用率很低,低于1%。

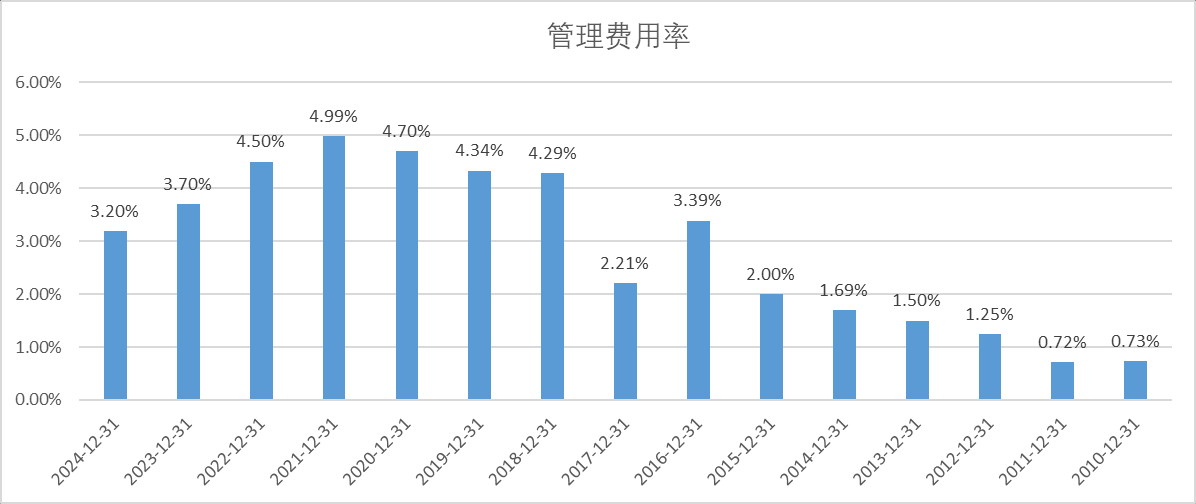

从上文可知自21年以来,公司的产品销售量是增大的,但是管理费用率却在逐步下降,说明公司的管理能力在逐步增强。

随着供给侧改革后,公司盈利增强,资产负债结构优化,另外最近几年国内降息。公司的财务费用率也逐步下降。

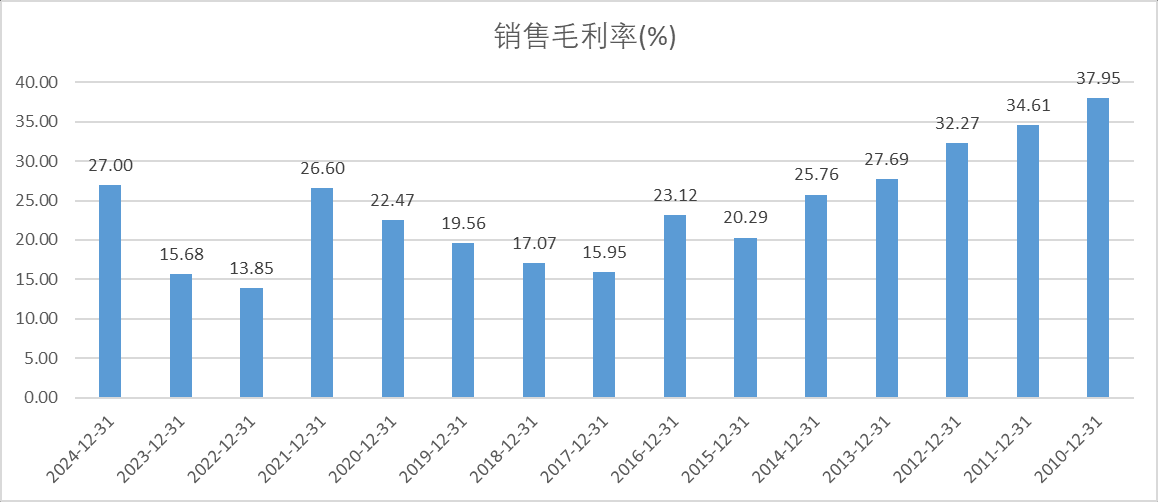

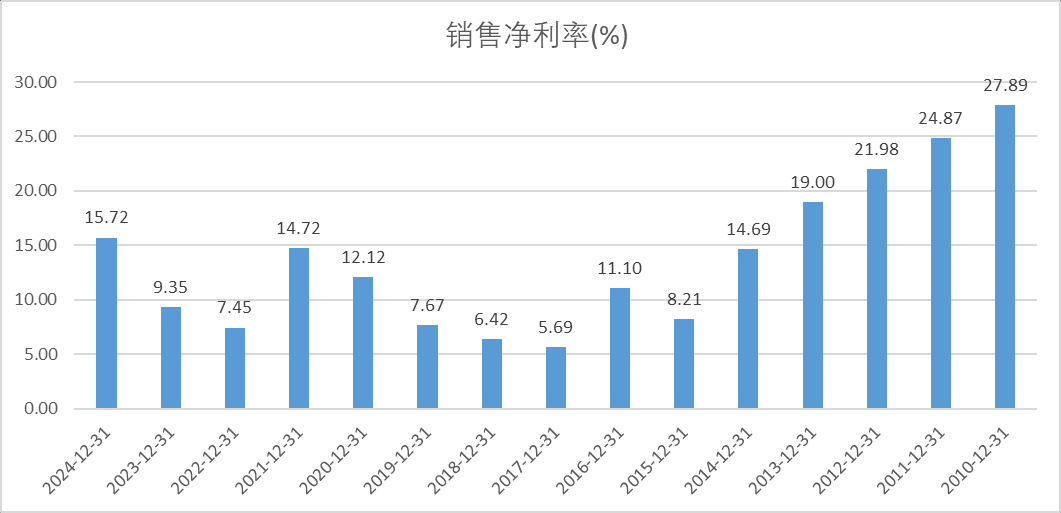

毛利率,净利率情况:

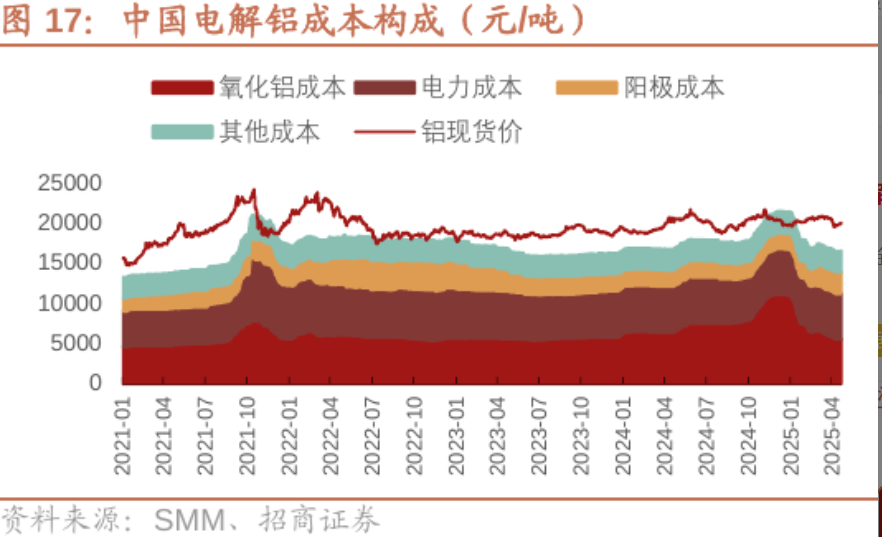

我们去看前文中氧化铝的价格,可以发现22年铝的价格并不低,并且22年上半年还在历史高位,但是中国宏桥22年的毛利率却只有13.8%,是最近几年的最低点。主要因为2022年动力煤价格同比上涨41%,导致自备电厂发电成本增加0.08元/度,吨铝电力成本增加约1090元。同时,预焙阳极采购价同比上涨64%至6798元/吨,吨铝阳极成本增加610元。仅这两项就推高吨铝成本1700元,而同期铝价仅上涨5%(均价17582元/吨)。

也就说中国宏桥在22年销售价格的涨幅<成本的涨幅,导致了毛利的下滑。从这里也可以看出,预测中国宏桥的业绩,不仅要看铝和氧化铝的销售价格,而且还要看成本端变化。

中国宏桥2010-2012年间的毛利率达到30%+,主要因为公司通过自建电厂(如山东基地)实现电力自给,2010-2012年自发电成本仅0.157元/千瓦时,显著低于国家电网电价(约0.45元/千瓦时)。由于电力成本占电解铝总成本的40%,这一优势直接降低吨铝成本约1500元,成为高毛利率的核心来源。但是由于同行业的竞争对手后续纷纷开始布局电厂,公司的这一竞争优势逐步变小,毛利开始下滑。

煤价上行期会显著影响公司的毛利率表现

净利率的走势与毛利同步变化,并且由于费用率的下降,净利率的下滑要小于毛利率。

现金流情况

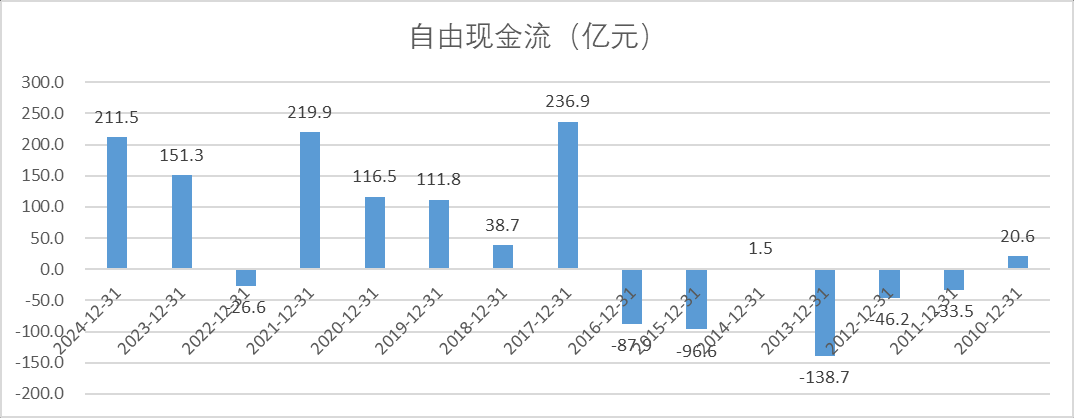

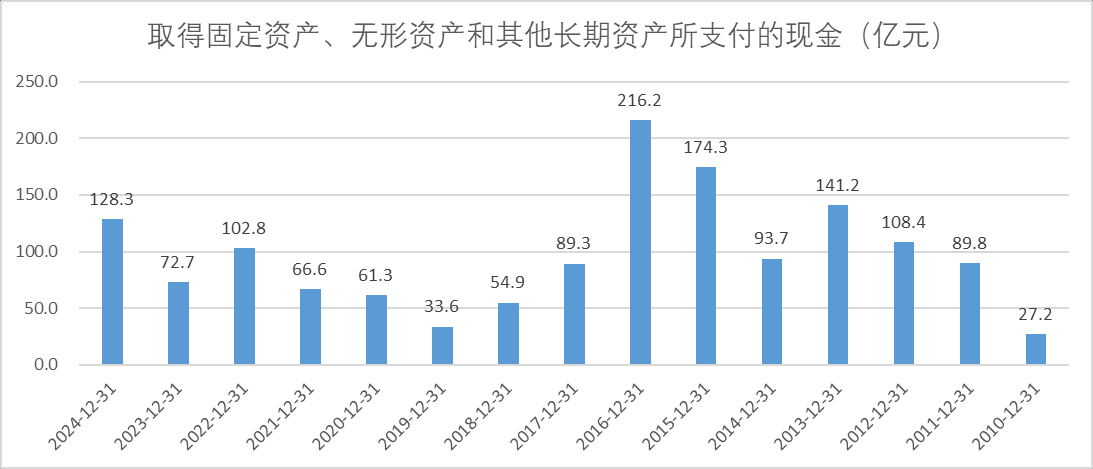

公司经营活动现金流净额24年达到了340亿元,创下历史新高。24年全年资本支出128亿元,对应24年自由现金流211亿元。

自2017年供给侧改革以来,公司的自由现金流迈上了一个新的台阶。2017-2024年8年间的自由现金流达到了年平均133亿元。这还是因为公司产能从山东迁移到云南,产能迁移完成后,这一部分的资本支出是没有的。

133亿的自由现金流对应当前1300亿港币的市值,自由现金流对应的差不多是十倍的估值。但是133亿的自由现金流是相对保守的,因为未来产能转移后的资本支出是降低的(因为产能天花板限制了,想增大产能也没用,资本支出主要用在产业链的延伸和自备电力降低成本),从下图也可以看到最近8年的自由现金流平均为133亿也是因为22年为负值拉低了平均数。

根据汇丰的研报提到,公司没有计划扩张铝产品产能,更多产能预计将在2025年雨季前迁往云南;中国宏桥继续通过提供高股息来强调股东回报。公司的资本开支主要是在2016年之前,自2016年后也下降到较低的台阶

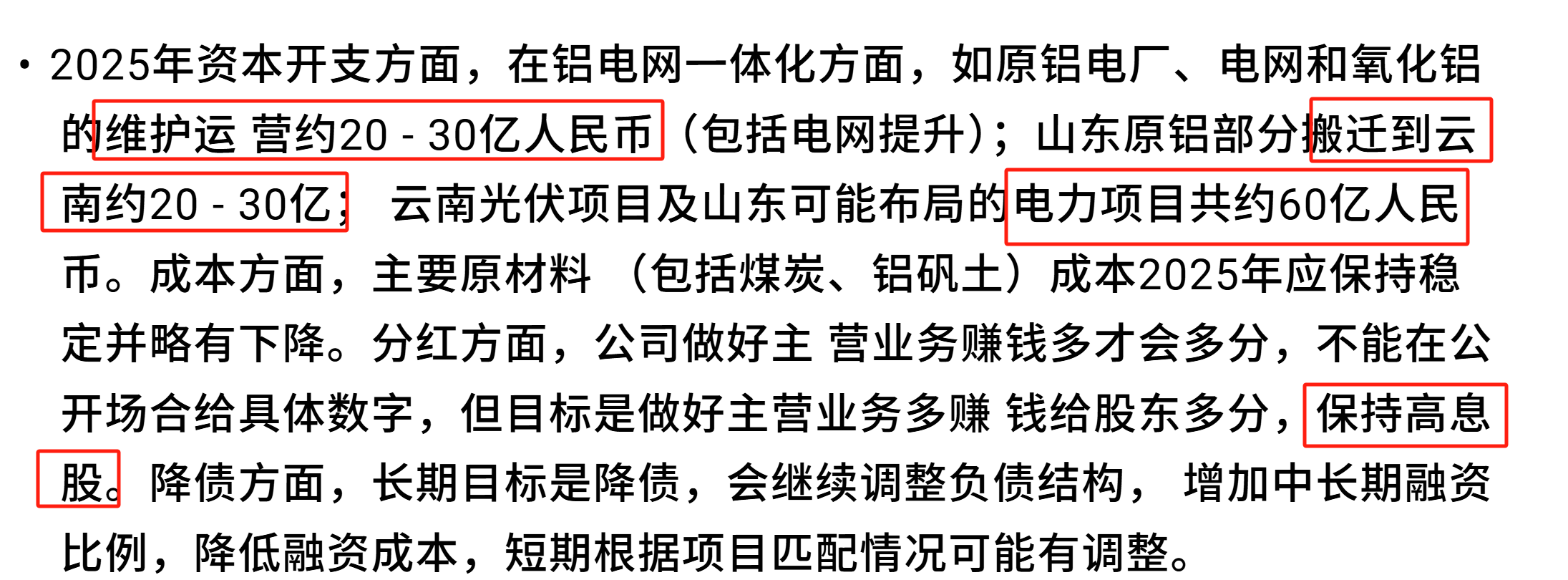

根据摩根大通的研报,公司25年的资本支出预计在130亿左右,与24年持平。根据这篇文章中记录的投资者问答情况,解释了公司25年资本支出主要的流向:20-30亿是维护性资本支出,20-30亿是山东搬迁云南的支出,60亿是新建电力项目的支出。

公司的资本配置纪律很好,自由现金流充裕的时候就开始多分红,回购。资本支出都是围绕主业,涉及电力和上游矿产原料,主要是为了降低成本。

预计公司将产能完成迁移后,资本支出的水平将会进一步降低(维持性资本开支,电力改造等),公司有更多的资金用于降低负债,分派股息。

分红情况:

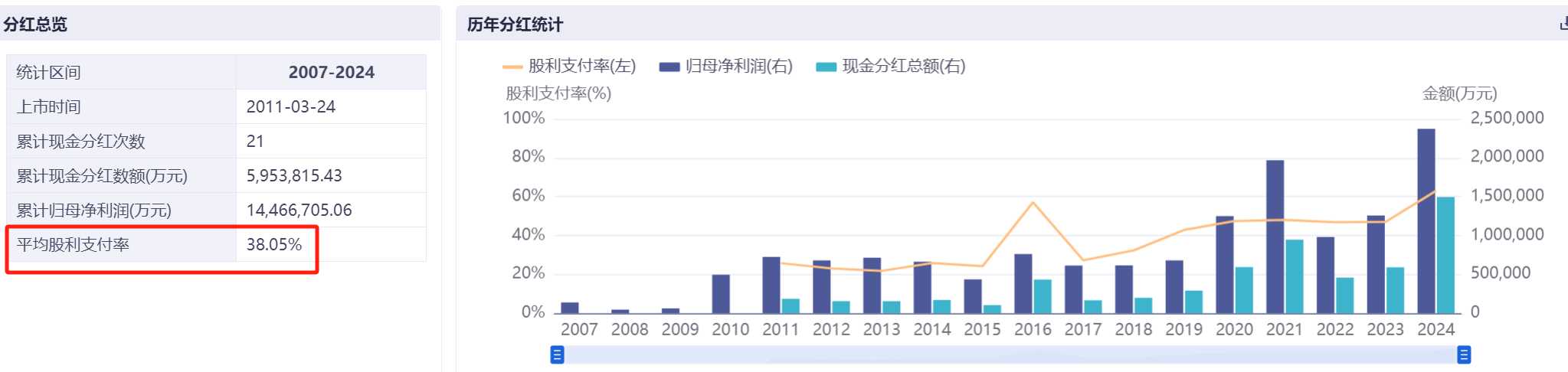

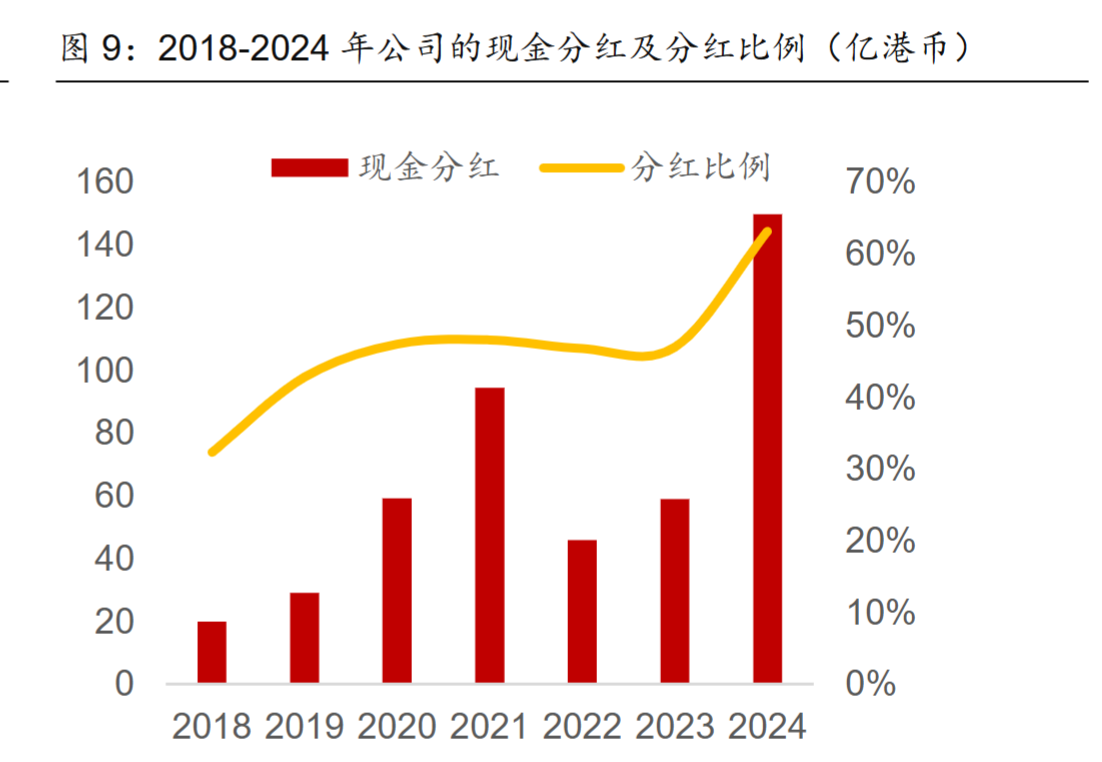

公司上市以来的历史平均派息在38%,但是在24年的派息率达到了63%。从前面现金流分析也可以知道,公司能够在24年如此高的派息比例,主要因为自由现金流变好,并且未来也没有扩充电解铝的资本支出(但是有向云南转移产能的支出)

行业情况

供给侧受到限制是投资电解铝行业最大的逻辑。

我们知道2017年,国家实施了供给侧改革,大量的资源品企业自那个时候业绩开始爆发式上涨。也就是这一轮供给侧改革,电解铝的产能开始被限制。2017年4月,国家发改委等四部委联合发布《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》,标志着电解铝行业供给侧结构性改革的深化。该政策关停违法违规产能约900万吨,并首次通过“产能置换”方式控制总规模,为后续设定产能4500万吨的天花板奠定了基础

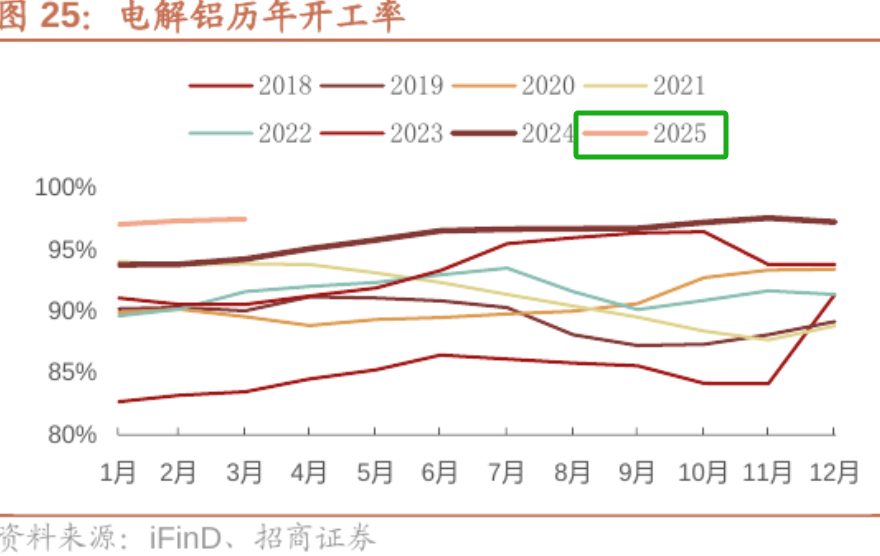

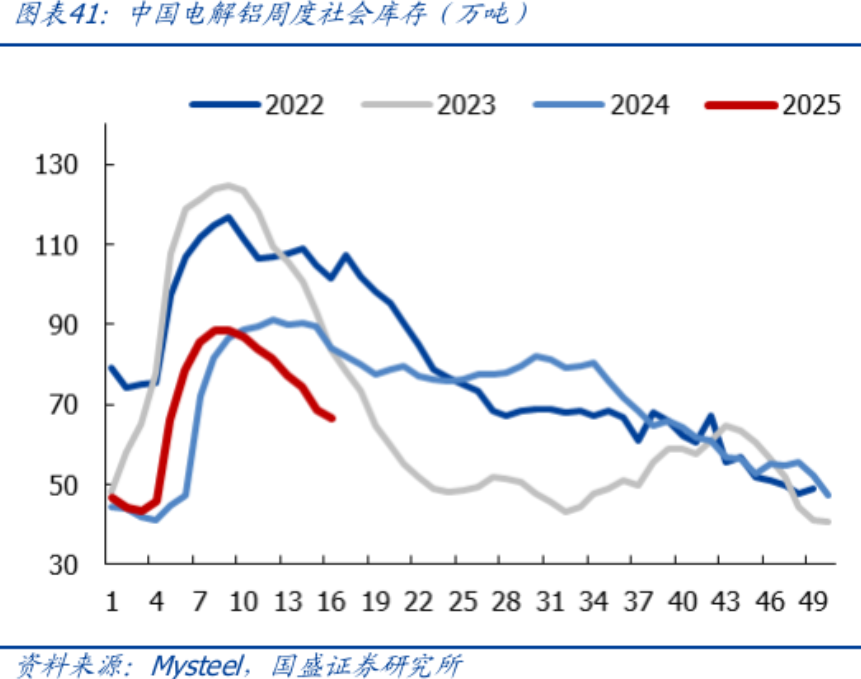

从下图也可以看出,25年电解铝行业的开工率已经达到了历史高位,也侧面印证了当前电解铝产能紧张。

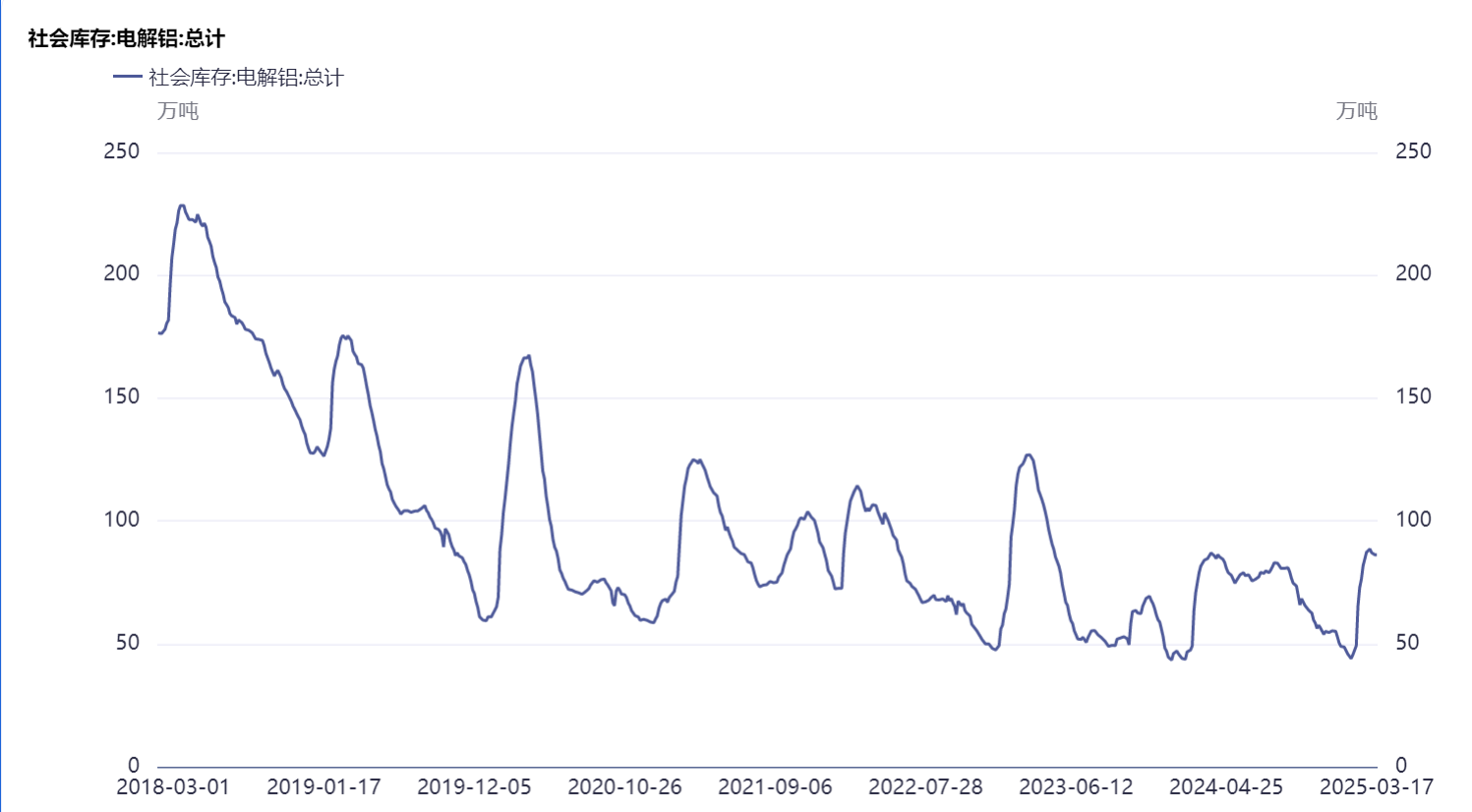

从电解铝的当前的库存来看,电解铝库存处于历史地位,并且低于过去多年的同时期的库存。电解铝库存也显示出,行业当前处于紧平衡的状况。

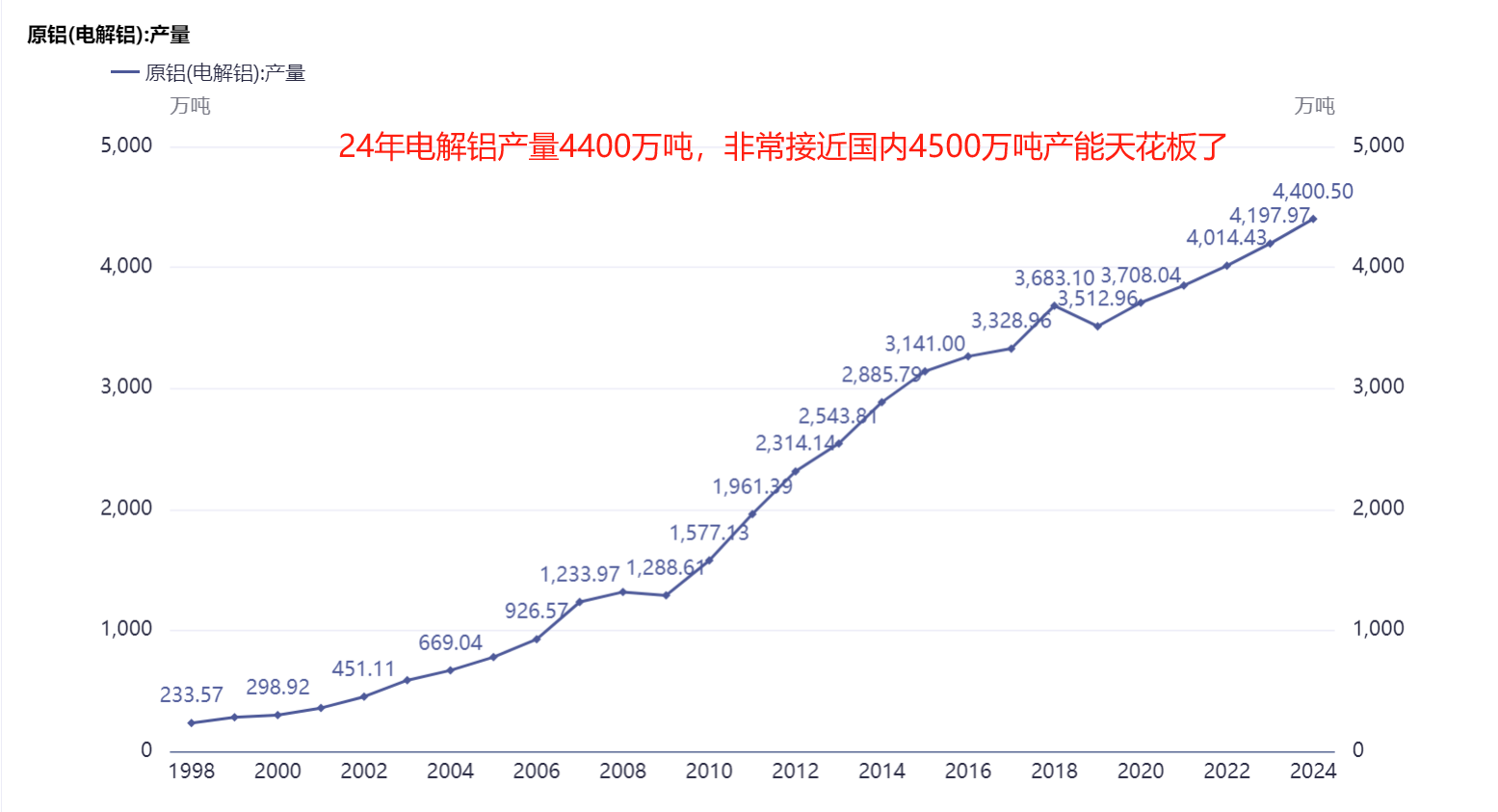

从下图电解铝的产量看,24年电解铝产量4400万吨,非常接近国内4500万吨产能天花板了。需求小幅的增长,但是供给却受到严格的限制,未来产品的价格大概率也是出于强势的状况。

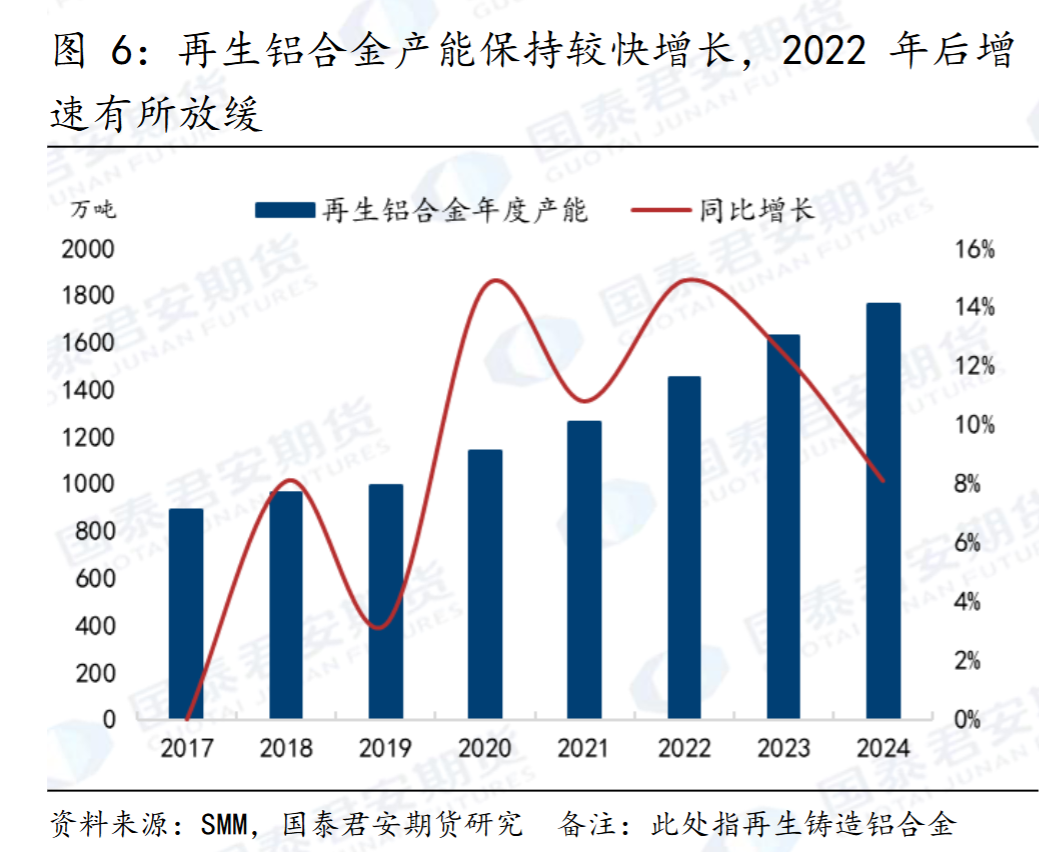

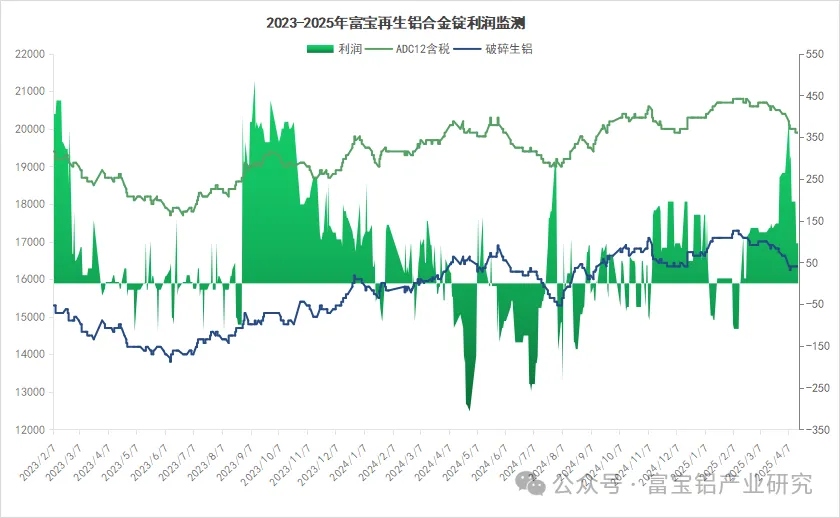

再生铝的影响:

截至2024年底,中国再生铝总建成产能达1762万吨,2025年预计新增产能200万吨,总产能突破2150万吨,年复合增长率约13%。

自 2017 年起,国内固体废物进口政策逐步收紧,废铝进口量逐年下降,加之 2020 年全球公共卫生事件爆发,废铝进口业务 遭到重创,2020 年全年废铝进口总量仅为 82 万吨,处于历史低位水平

由于国内废铝供应持续偏紧,且进口废铝在内外价格倒挂下整体补充量有限,难以满足迅速增长的下游需求,也导致了原料价格 的居高不下。再生铝企业利润下降甚至亏损,影响其生产积极性,也限制了行业开工率的提升,行业开工率长期处于50%左右的低位。

2025年一季度,再生铝合金锭(如ADC12)生产成本达20,135元/吨,而市场价格仅为19,900元/吨,行业平均利润为-235.6元/吨,陷入普遍亏损。主要原因是废铝原料价格波动(废铝占总成本89.2%)和产能过剩导致竞争加剧

总的来讲:再生铝产能过剩“两头受挤”、废料供应不足导致废铝价格高,行业利润差导致开工率低,短期内再生铝对行业的供给冲击有限

下游行业的需求情况:

因为我认为铝目前的核心在于供给,而不是需求端。这里就不拆分下游应用领绿分析了,需求端大致结论就是建筑用铝开始企稳,但是新能源还有较大增长空间,总体需求会呈现小幅增长的状态。对这部分有兴趣的可以翻看一些券商的研报,都有比较好的拆分分析。

总结:

(1)管理能力增长,资产负债结构优化,三项费用率逐步降低。虽然产品价格波动导致净利率波动,但是从费用率控制的角度看,公司内功不断增强。

(2)当前行业处于紧平衡状态,国内产量也已经触及产能天花板,未来电解铝价格大概率强势运行

(3)公司自由现金流充裕,未来高派息比率有望持续