神火股份笔记

$中国宏桥(01378)$ $神火股份(SZ000933)$ $中国铝业(SH601600)$

继上一篇网页链接{中国宏桥笔记 },本篇继续电解铝行业神火股份

公司简介:

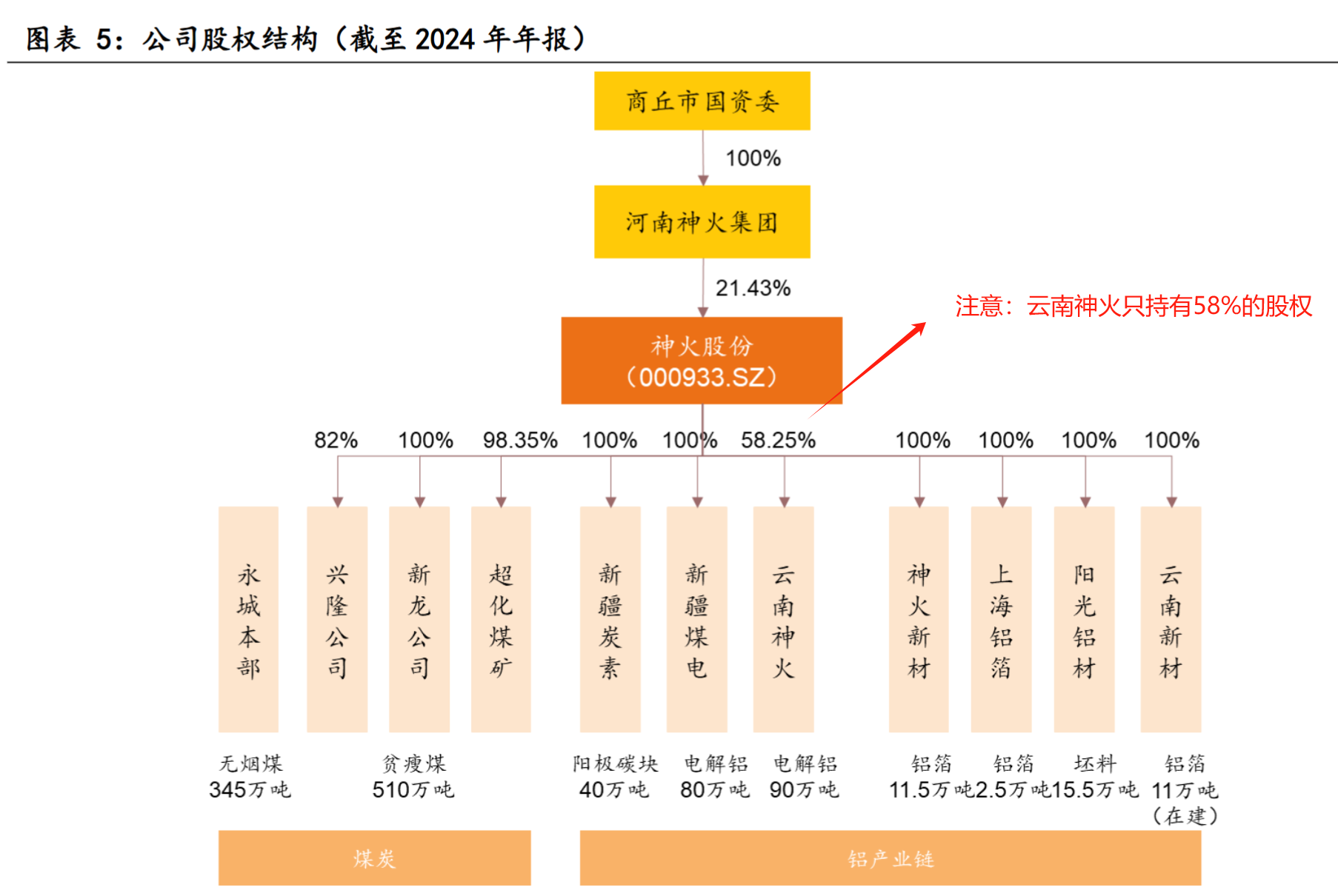

公司主营业务为铝产品、煤炭的生产、加工和销售及发供电。公司2006 年通过收购沁澳铝业进入 铝行业,2010 年、2018 年分别在新疆、云南地区布局电解铝业务。公司股权及产能如下图:

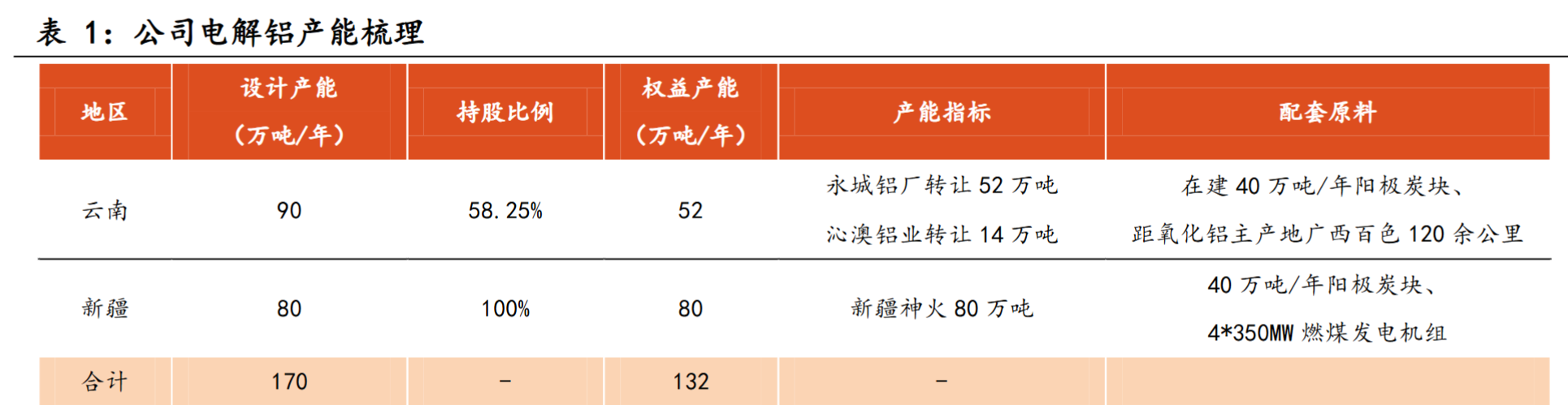

1)电解铝业务:截至 2024 年末有电解铝产能 170 万吨/年(新疆 80 万吨/年+云南 90 万吨/年,云南项目只持有58%的股权),此外新疆有 40 万吨/年阳极和 4*350MW 燃煤机组、云南有在产 40 万 吨/年阳极。

2)煤炭业务:截至 2024 年末有煤炭产能 855 万吨(无烟煤 345万吨+贫瘦煤 510 万吨),保有储量 12.86 亿吨,可采储量 5.87 亿吨。

3)铝箔业务:截至 2024 年末有铝箔在产产能 14 万吨/年+云南在建产能 11 万吨/年,铝箔坯料产能 15.5 万吨/年。

此外,公司还参股了广西龙州新翔生态铝业(持股比例 36%)具备氧化铝产能 100 万 吨/年。但是这部分收入没有并表。

资产负债情况:

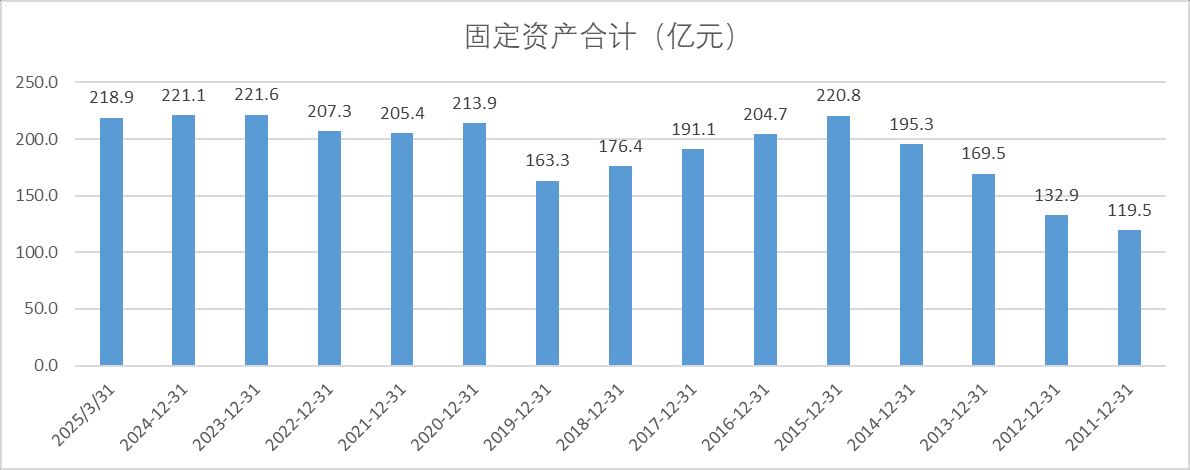

公司的固定资产自20年之后保持在210亿左右的水平。20年固定资产增长主要是2020年9月完成对云南神火的增资并表(持股比例从32.21%提升至43.40%),文山州的水电铝项目转固等因素

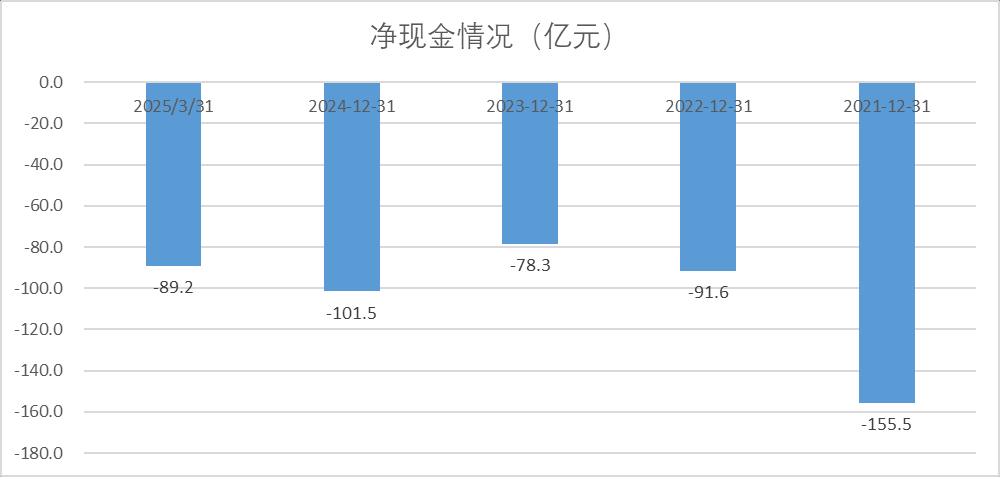

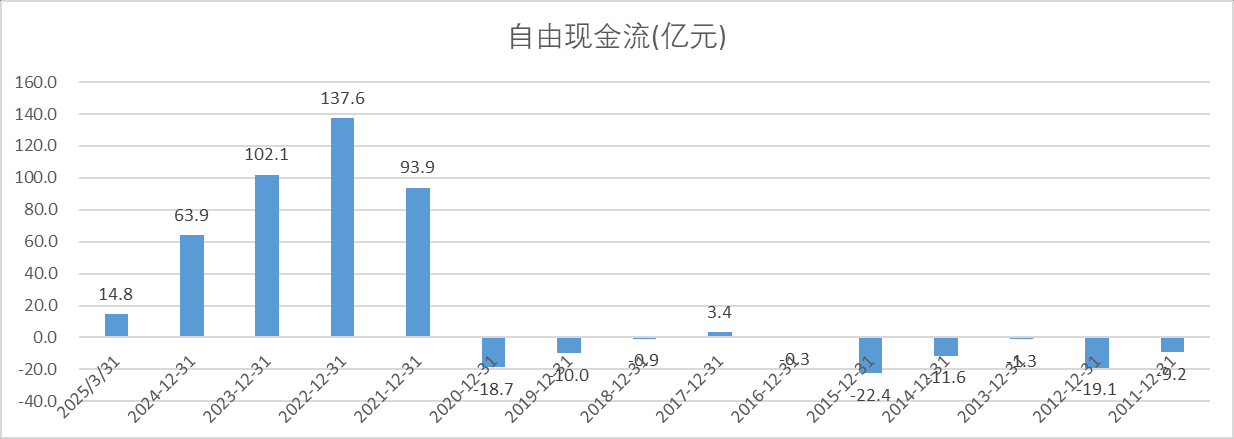

公司的净现金情况自2011年后好转。从后文现金流情况分析可知,公司净现金好转,主要因为公司自21年后自由现金流大幅提高。

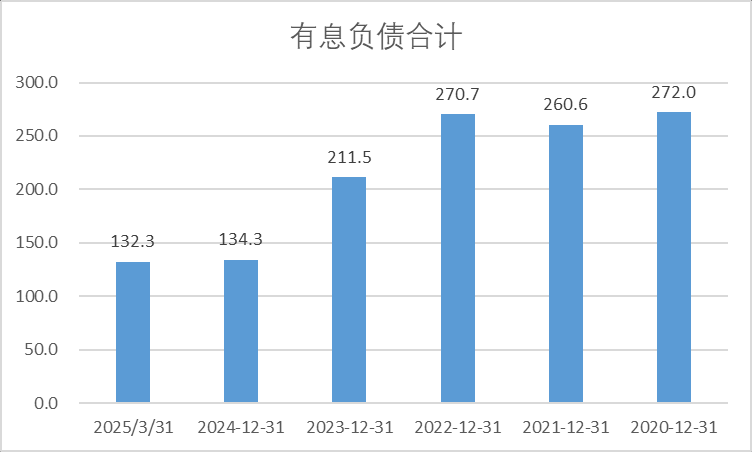

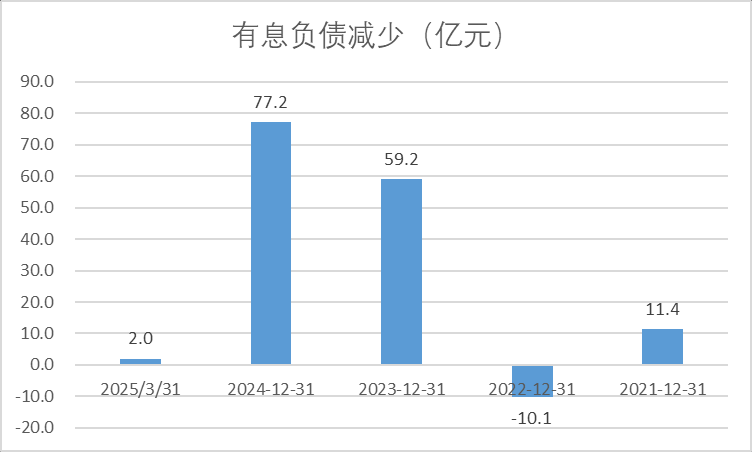

有息负债合计132亿元:用短期借款+长期借款+一年内到期的非流动负债来表示公司的有息负债。自20年-24年,大幅减少了140亿元。

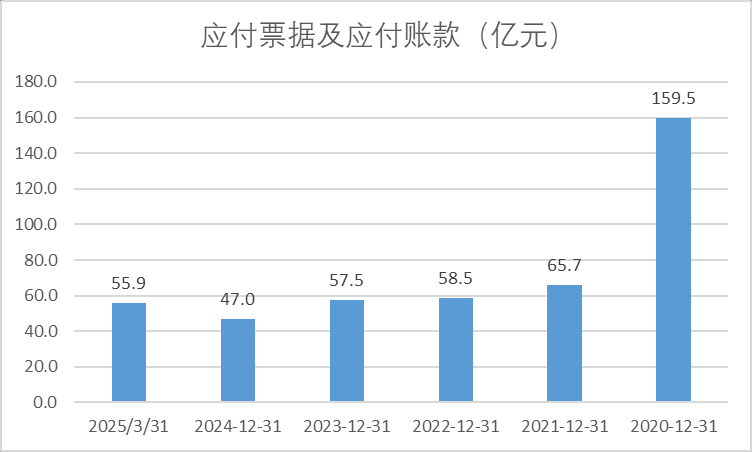

应付票据及应付账款55.9亿元:自20年以来,大幅减少了103.6亿元。

24年末长期股权投资45.4亿元:主要是商丘新发投资公司20亿元,河南省新郑煤业9.3亿元,广西龙州新翔生态铝业7.1亿元。

利润表情况:

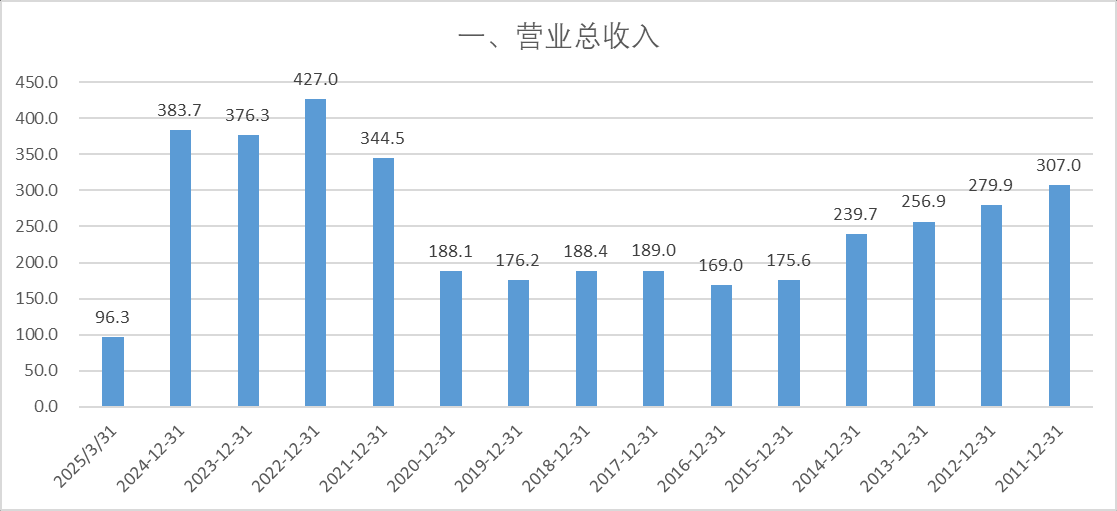

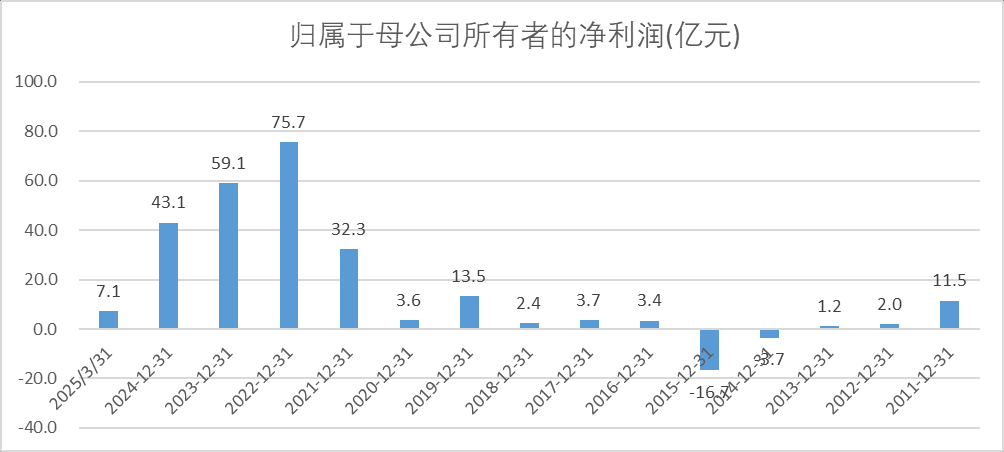

公司的收入自21年后大幅上涨,主要因为铝的价格大幅上涨。22年继续上涨,主要因为煤价在22年大幅上涨。

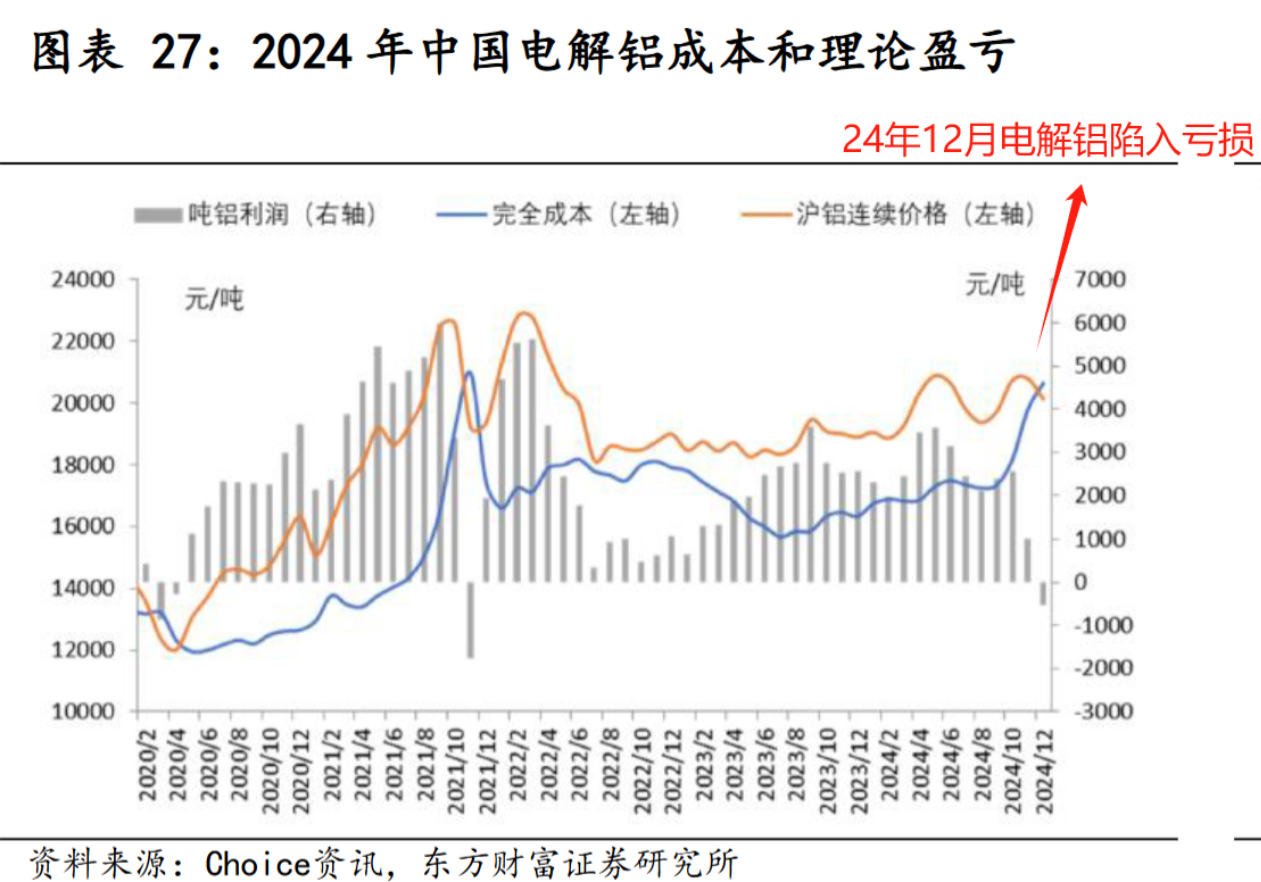

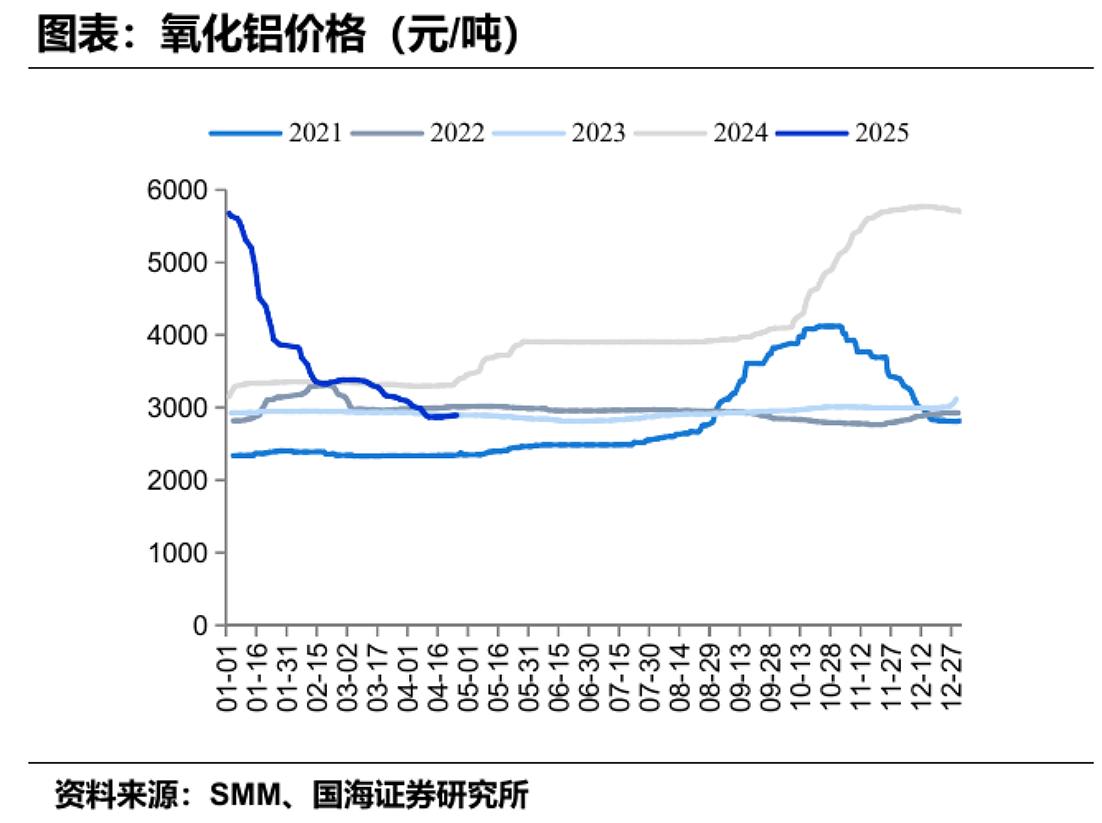

同样,公司的净利润在21,22年大幅上涨,主要因为电解铝和煤炭价格大幅上涨。22年以来下滑,主要煤炭价格的下跌。此外,24年,以及25年一季度利润下跌,除了煤炭价格下跌,还因为氧化铝原材料的价格大幅上涨。(公司参股广西龙州新翔生态铝业(持股比例 36%)具备氧化铝产能 100 万 吨/年。参考吨电解铝消耗 1.93 吨氧化铝以及 24 年约 160 万吨电解铝产量核 算,公司氧化铝自给率约 11.7%,这个氧化铝的自给率不足以消化氧化铝大幅上涨带来的成本上涨)。

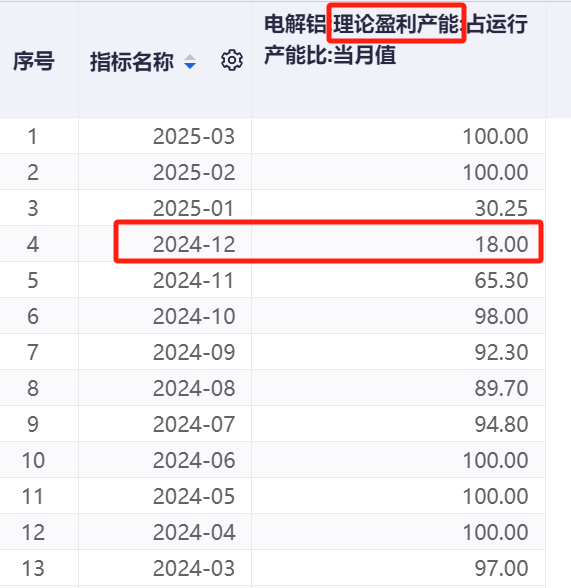

24年四季度电解铝行业普遍亏损,理论盈利盈利的产能只有行业成本最优秀的18%

因为电解铝的产能天花板限制,假设电解铝的价格未来处于较为强势的区间,那么25Q1的业绩大概率就是公司的底部区间,因为:

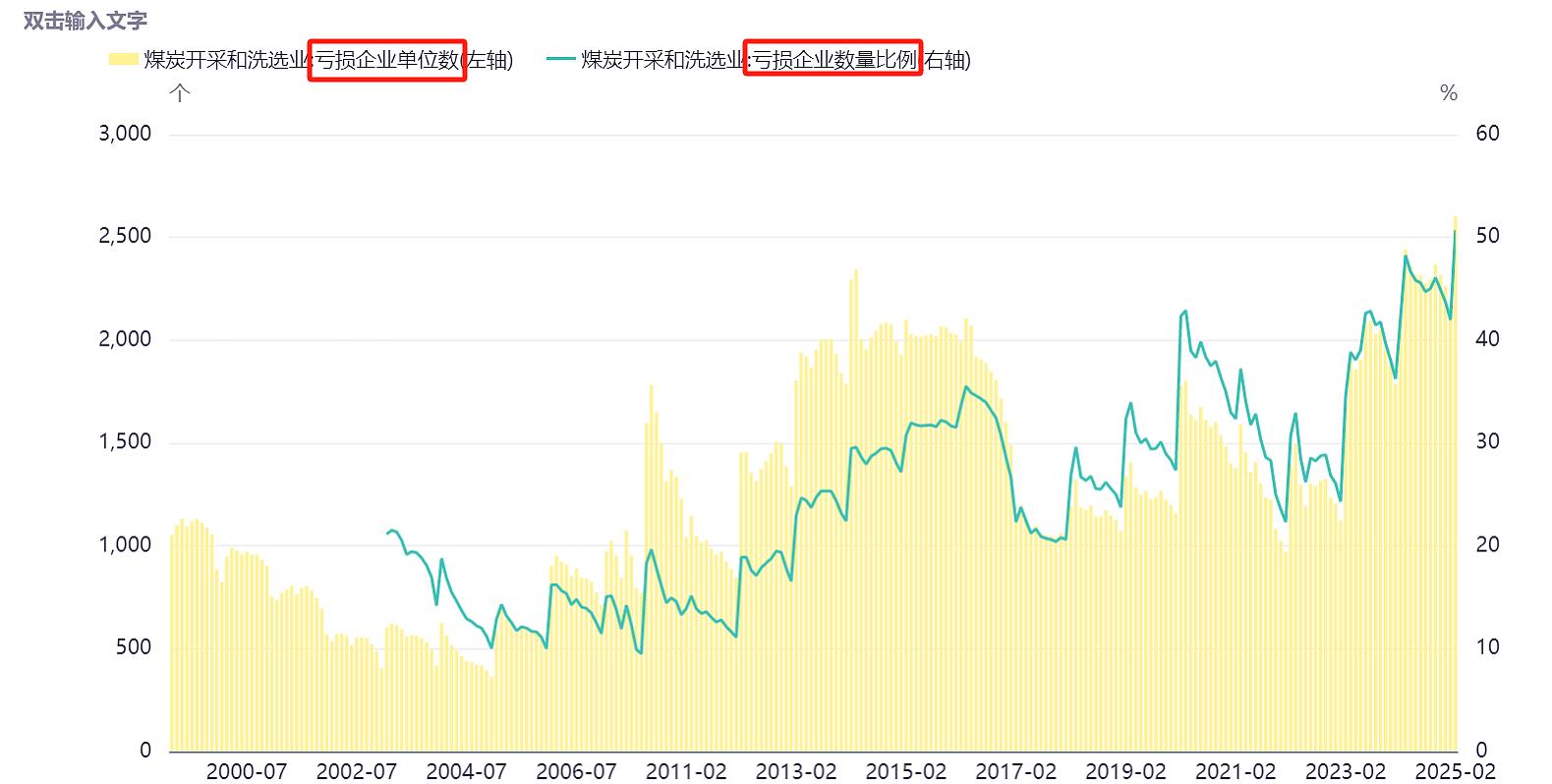

(1)煤炭价格的下跌已经导致行业超过50%企业亏损,超过了2015年(参考我之前帖子:网页链接{煤炭行业数据笔记 })。煤炭价格继续大幅下探的空间有限

(2)随着氧化铝价格价格回落,公司的成本有所缓解。25Q2电解铝的利润大概率要好于25Q1

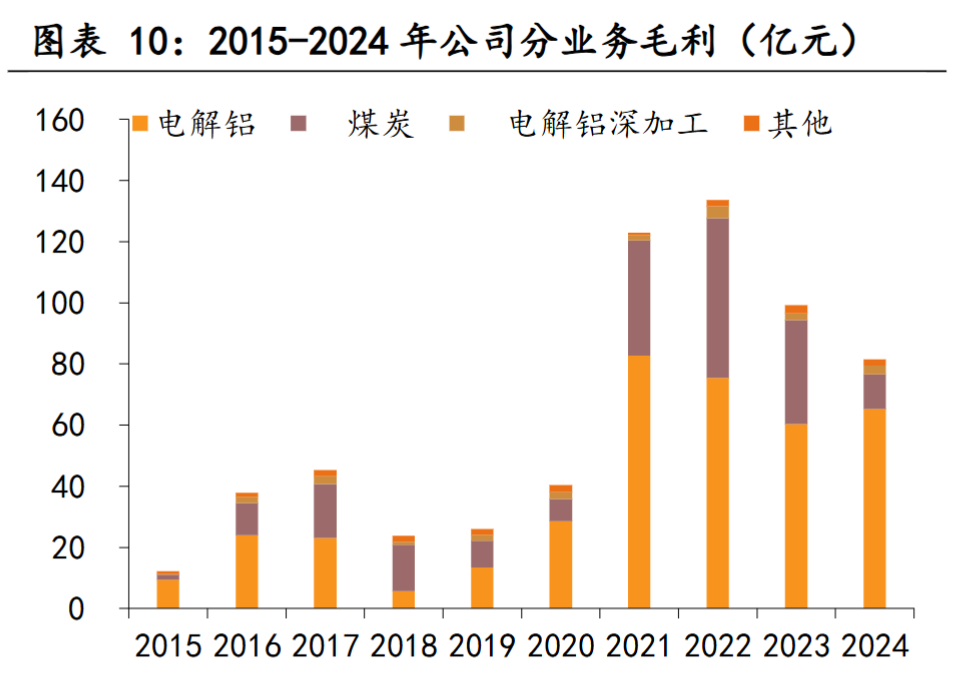

分业务情况:

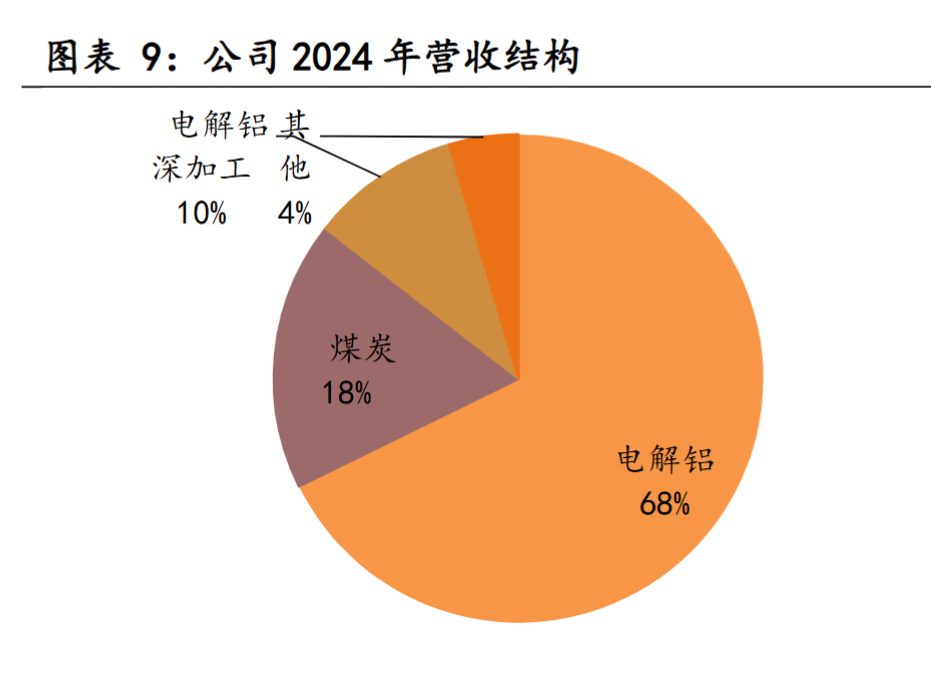

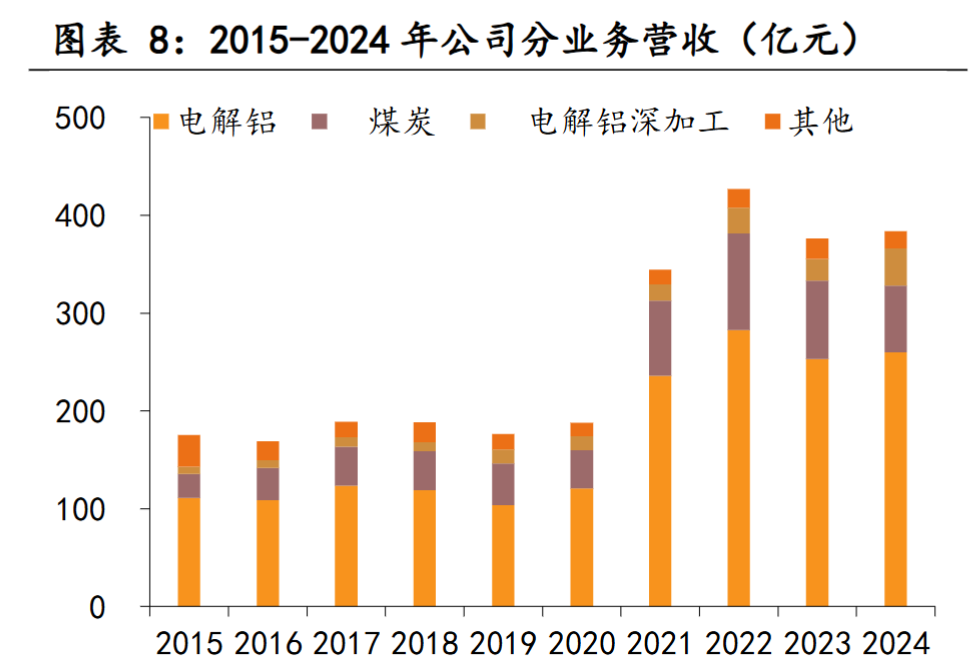

分业务营收来看,电解铝为公司第一大营收来源,2020-2024 年营收占比在 64%-68%,2024 年公司电解铝/煤炭/电解铝深加工/其他业务营收分别 259.9/68.3/37.9/17.6 亿元,同比+2.8%/-14.7%/+69.4%/-15.6%,占总营收比 重为 67.7%/17.8%/9.9%/4.6%

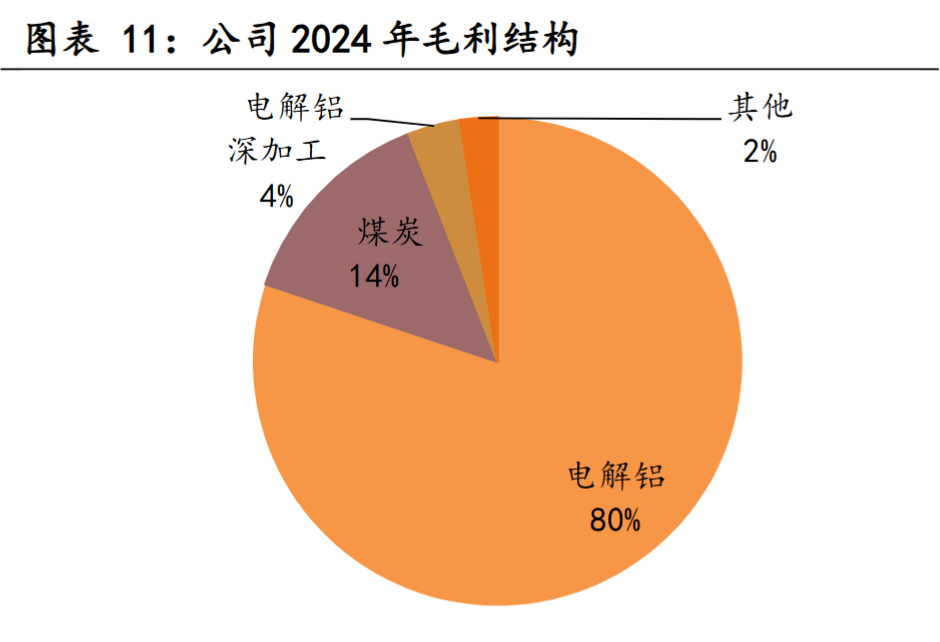

分产品毛利来看,煤铝业务贡献公司主要盈利,2020-2024 年毛利占比合计基本在 90%左右,2024 年公司电解铝/煤炭/电解铝深加工/其他业务毛利分 别 65.3/11.4/2.8/2.0 亿元,同比+8.1%/-66.5%/+31.4%/-24.9%,占总毛利比 重为 80.1%/14.0%/3.5%/2.4%,2024 年煤炭业务受到安监影响产量下滑、成本提升致盈利贡献显著下滑

财务摘要:

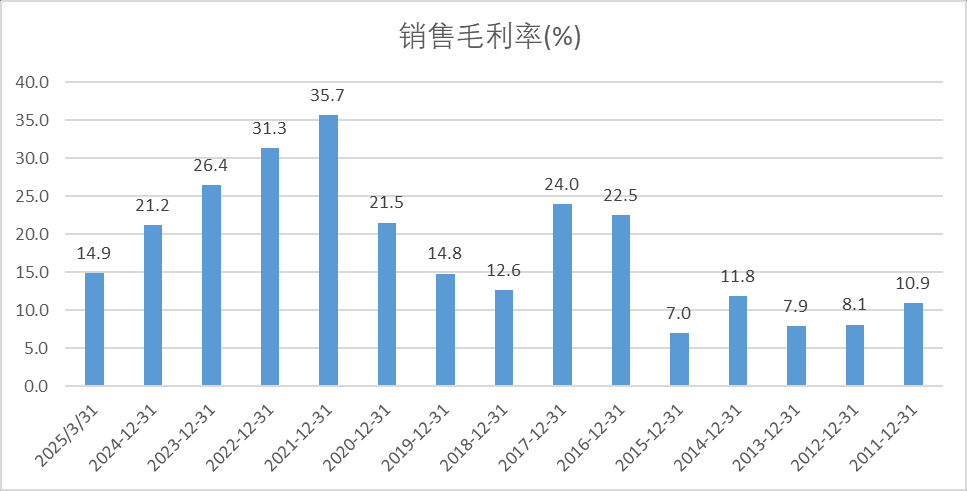

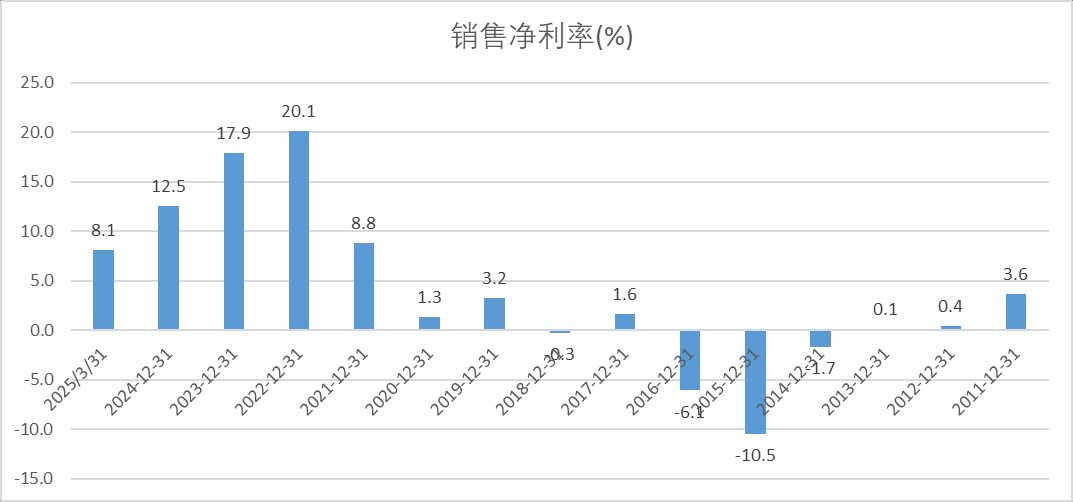

公司毛利率及净利率自22年后开始下滑,主要因为煤炭价格的下跌。

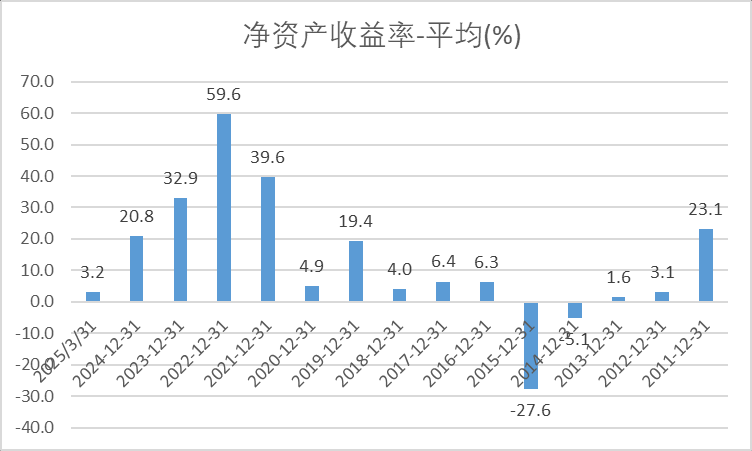

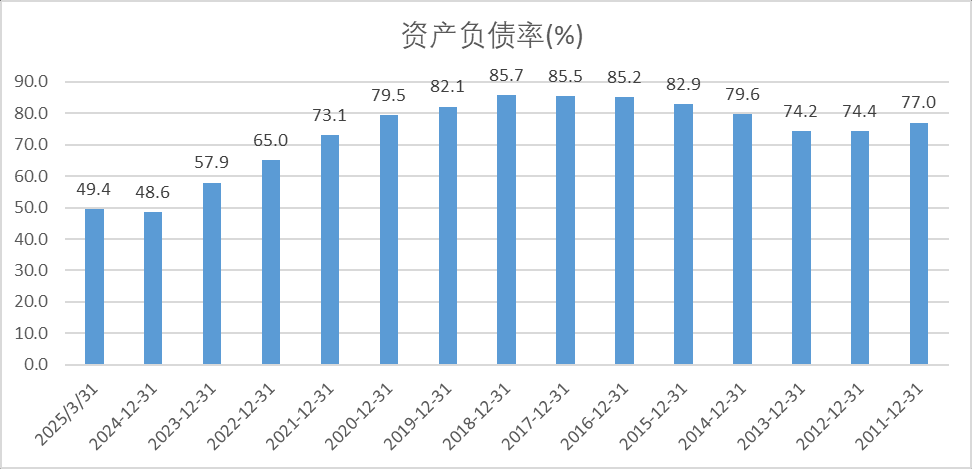

公司ROE自22年后降低,一方面是因为净利率降低,一方面是因为财务杠杆(资产负债率)降低。

随着自由现金流的增多,有息负债和经营负债不断降低,公司资产负债率也下降到50%左右的水平。

现金流表情况

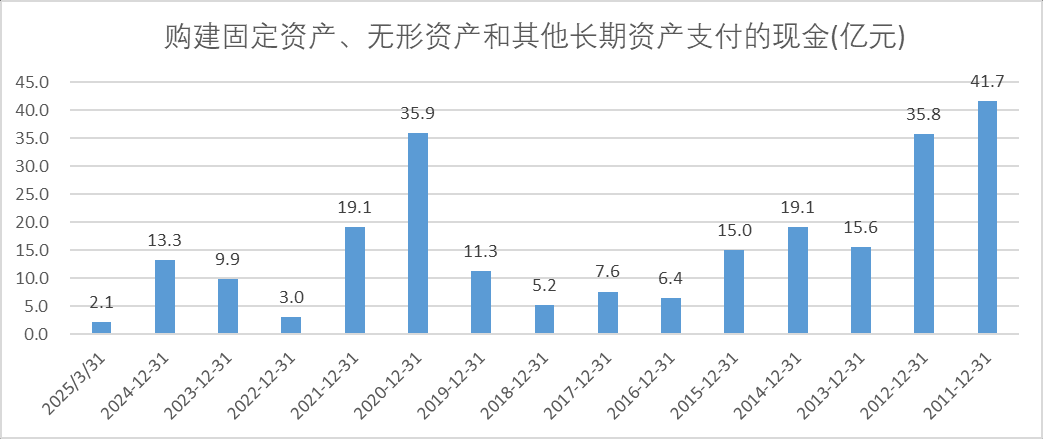

资本支出:公司21年文山州的水电铝项目开始投产后,公司的资本支出大幅下滑。22年之后的资本支出维持在较低水平。24年资本支出13.3亿元,主要是建设商丘二期电池箔项目、云南40 万吨炭素项目、11万吨电池箔项目。由于国家对电解铝产能的限制,公司自文山州的电解铝项目投产后,再无新建电解铝产能的资本支出。

自由现金流:自21年以来,公司的自由现金流为正,并且在较高的水平。22-24年自由现金流分别达到137.6亿,102.1亿,63.9亿。从资产负债情况和分红情况可知,公司大幅增长的自由现金流主要用在了三部分:1.降低有息负债;2、降低经营负债中的应付票据;3、用于股东分红(现金流还有一部分用于资本开支,这里说的自由现金流,所以没有包含资本开支。并且20年之后的资本开支也是比较小的)

分红情况:

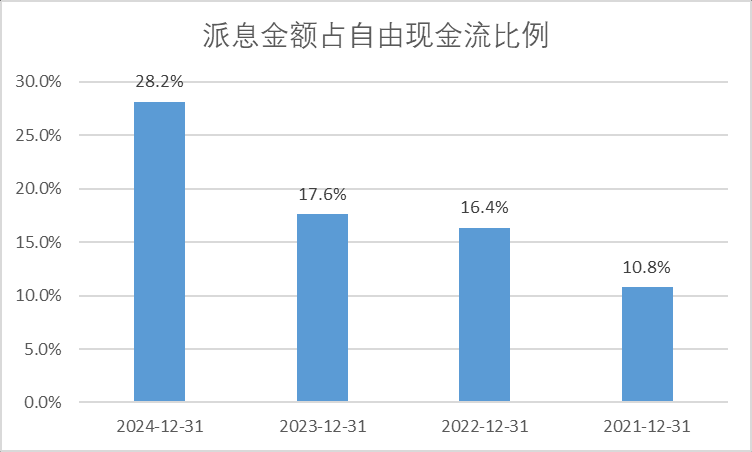

随着公司的自由现金流自21年后变好,公司的派息率也逐步提高。我们可以发现公司22-24年的派息金额分别为22.5,18,18亿元,相对于22-24年的自由现金流137.6亿,102.1亿,63.9亿还较少。

如果看公司派息金额占自由现金流的比例,自21年以来逐步提高,24年达到28.2%。这个绝对值其实并不高。因为没有派息的自由现金流拿去还掉了负债。23,24年分别还掉了59.2亿,77.2亿有息负债。相信随着未来公司负债进一步降低后,派息金额占自由现金流的比例会进一步提高。

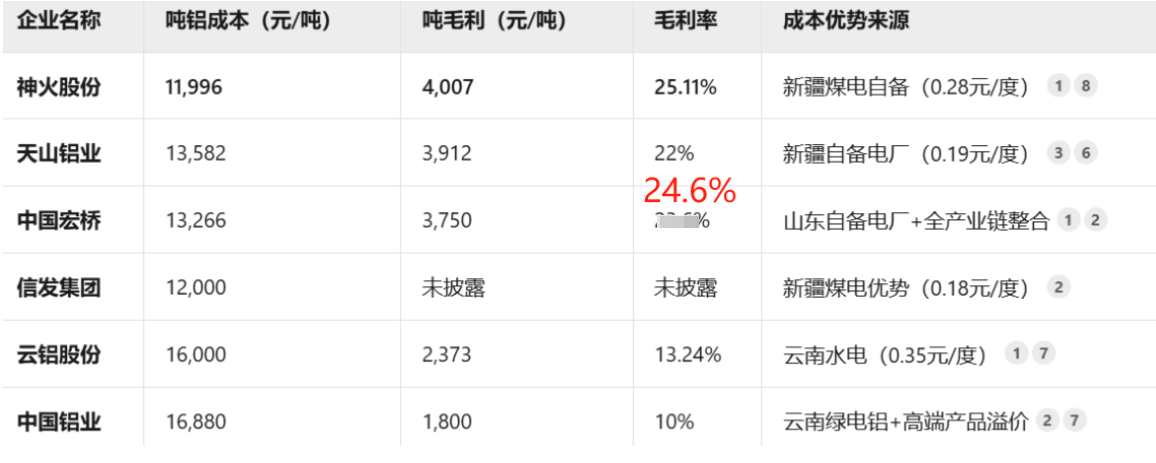

同行业电解铝成本情况对比

下图是deepseek整理的数据,供大家参考(神火股份,天山铝业,云铝股份,中国铝业的数据我去年报验证过,没有问题。中国宏桥deepseek统计的23.6%有问题,年报披露的是24.6%)。注意:下面毛利率数据采用的是公司24年电解铝业务的毛利率,不是公司整体的毛利率。

成本优势来源:

(1)神火股份 成本最低:依托新疆煤电自备电厂(电力成本0.28元/度)

云南绿电资源(水电占比90%),形成“煤电铝”一体化优势。 吨毛利最高:达4007元,毛利率25.11%,主要得益于低能源成本及产能利用率超97% 。

(2)天山铝业 成本控制:新疆自备电厂电价0.19元/度,氧化铝、预焙阳极100%自供,全产业链降低中间成本 。 增长潜力:动力电池铝箔等高附加值产品占比提升,吨毛利3912元,毛利率22% 。

(3)中国宏桥 低成本原因:山东自备电厂(0.25元/度)及几内亚铝土矿自给(原料成本降低15%) 。 盈利韧性:吨毛利3750元,毛利率23.6%,受益于氧化铝价格下跌及铝价上涨 。

(4)云铝股份 绿电优势:云南水电占比90%,但氧化铝自给率仅28%,外购成本高导致毛利率仅13.24%

行业情况:

电解铝行业情况我已经在中国宏桥这篇文章中做了介绍,这里不再赘述。

煤炭行业可以参见我的这篇文章:煤炭行业数据笔记

总结:

(1)由于电解铝产能限制,未来价格大概率处于强势区间。煤炭行业亏损面已经超过50%,价格继续大幅下探概率较小。公司氧化铝自给率约 11.7%,氧化铝价格高位回落,目前大概率是公司业绩比较底部的区间。

(2)公司电解铝成本行业最优水平,竞争优势明显。

(3)22-24年自由现金流分别达到137.6亿,102.1亿,63.9亿。从资产负债情况和分红情况可知,公司大幅增长的自由现金流主要用在了三部分:1.降低有息负债;2、降低经营负债中的应付票据;3、用于股东分红

(4)如果看公司派息金额占自由现金流的比例,自21年以来逐步提高,24年达到28.2%。这个绝对值其实并不高,因为没有派息的自由现金流拿去还掉了负债,公司资产负债率不断降低,23,24年分别还掉了59.2亿,77.2亿有息负债。相信随着未来公司负债进一步降低后,派息金额占自由现金流的比例会进一步提高

(5)公司24年派息比例达到42%,派息金额18亿元,对应当前394亿市值,股息率4.6%