从奥克斯、小米看空调行业

$美的集团(SZ000333)$ $格力电器(SZ000651)$

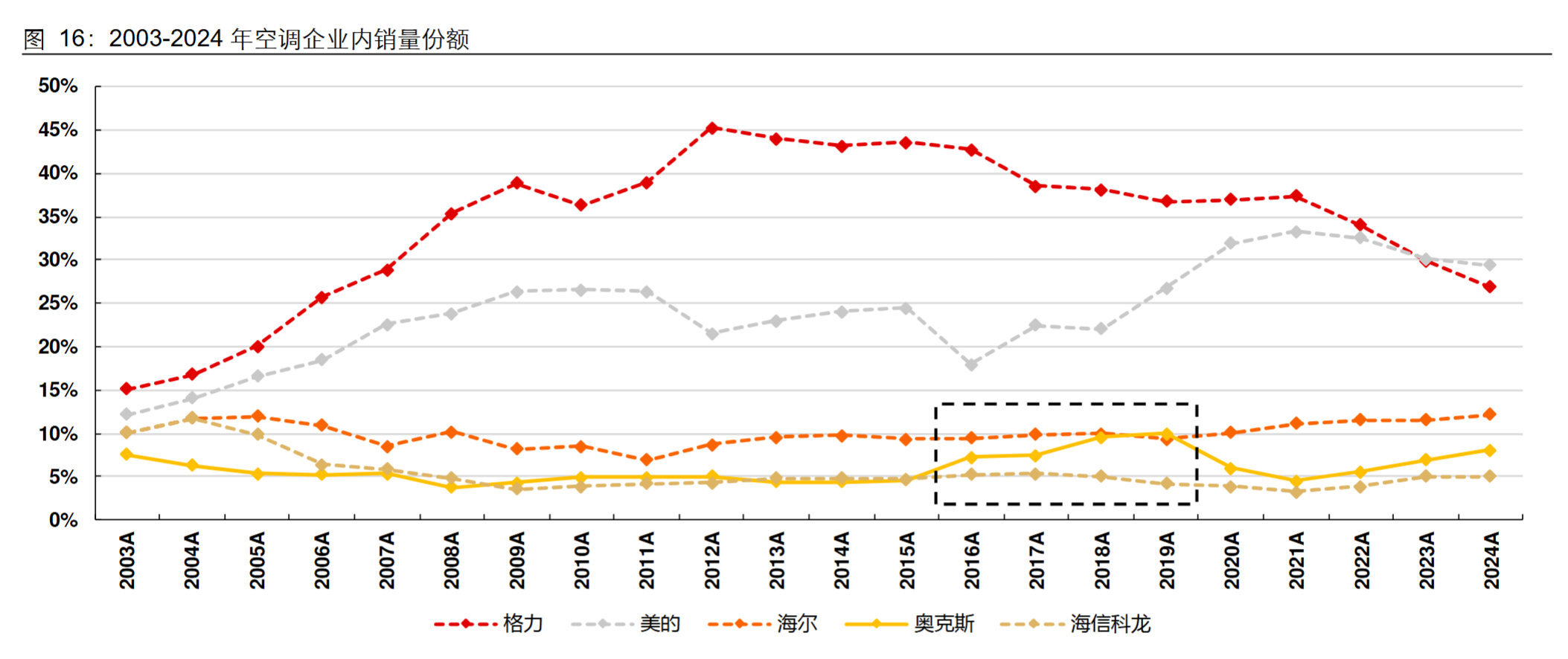

奥克斯空调的市场份额从2015年之后快速增长,到2019年达到巅峰,当时超越了海尔,位于空调行业内销第三名。

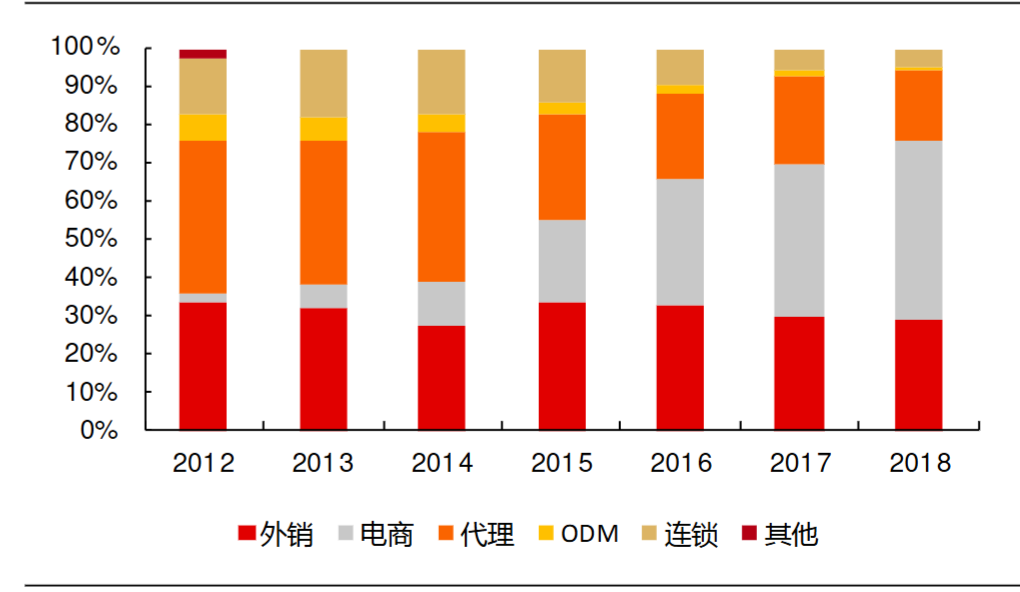

电商渠道的发展可有效削弱了传统模式下的渠道壁垒,对中小厂商更为友好,奥克斯的崛起就源于电商渠道的快速发展(见下图奥克斯各个渠道销售占比)。

奥克斯为什么2019年之后份额又快速的下滑,因为美的和格力都先后开始价格战。如我在文章(空调价格战有效么?—龙头份额提升效果极为显著)所说,当行业龙头美的和格力开始价格战的时候,市场份额会得到快速的提高。毕竟当美的和格力在空调领域具有较强的品牌效应,当他们的产品价格降下来的时候,大多数消费者都会重新选择美的与格力。

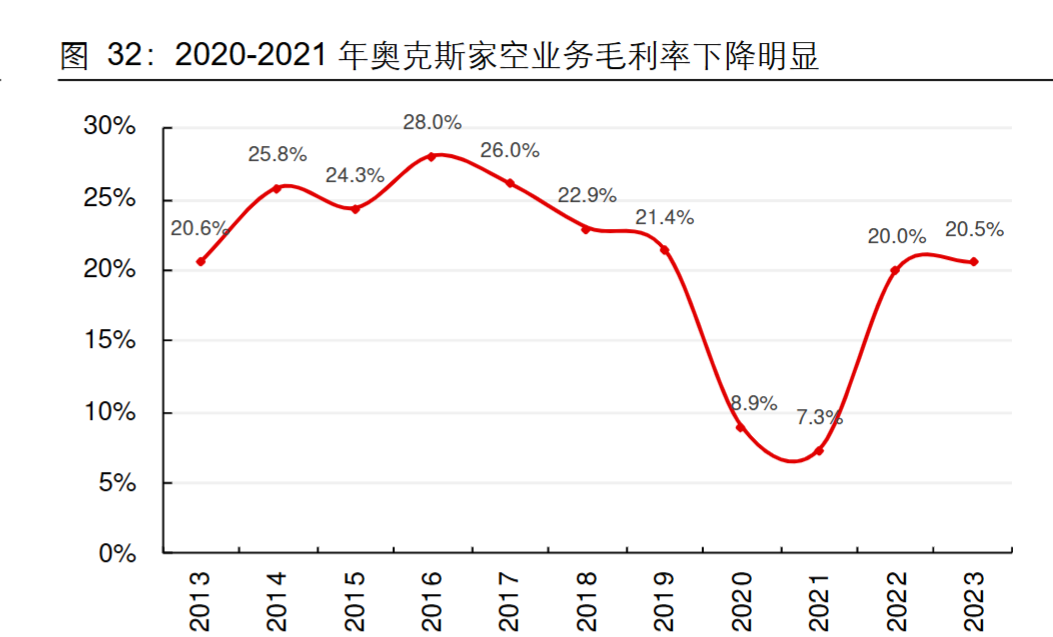

再思考一个问题,为什么龙头打价格战,小品牌的市场份额缩小,小品牌为什么不进一步降价,把份额夺取回来?因为受限于产业链一体化的程度,小品牌的成本较高导致降价幅度是有限度的。以奥克斯为例,20年价格战导致其毛利率只有8.9%。试想这么低的毛利,再降价就要亏了。

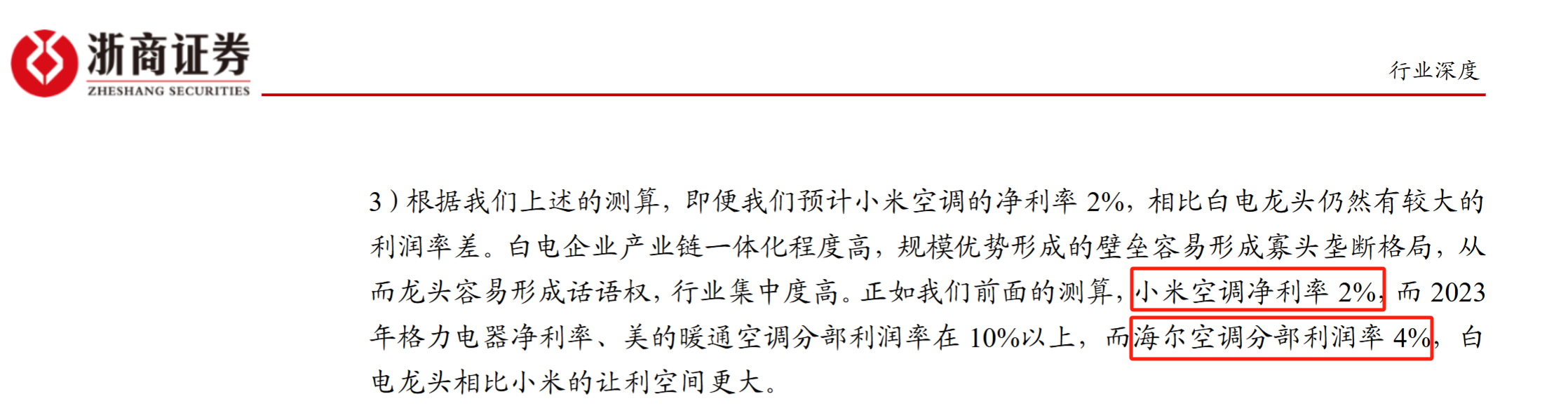

同样,小米在空调领域未形成产业链一体化,利润率一样很低。根据浙商证券的测算,小米空调的净利率在未价格战的时候净利率就2%,如果龙头打价格战,小米空调业务将会亏损。(即便海尔, 产业链一体化深度不及格力,美的。净利率也较低。)

但是我认为小米面对空调龙头价格战却与奥克斯不一样。

因为如果格力、美的打价格战,奥克斯这些小品牌会因为盈利大幅下滑而选择放弃市场份额。但是小米是一个把家电业务的规模排在盈利之前的企业,小米其他业务的盈利能力保障他不会被空调龙头的价格战干翻。根据卢伟冰公开说小米空调2030年市场份额是追求第一第二,所以即便价格战,小米的空调业务也会在亏损的情况下追求市场份额的扩大。小米对于格力和美的是一个难缠的对手。

好在,空调行业还是成长的市场,不像冰洗是存量竞争。遇到小米这样难缠的对手,大家还可以共同分享未来的市场增量。根据我在文章(网页链接{减持银行,增持家电 })所说。空调的增长主要在三方面:(1)家用空调行业的长期渗透率的提高;(2)非家用空调更高的增长空间(3)海外市场的增长。

毕竟小米目前仅仅在家用空调做出了一些成绩,但是在出海,非家用空调的领域还未具备竞争力(我认为主要是因为小米的营销优势在出海、非家用空调不能像家庭空调形成优势。尤其像工业用空调,B端客户更为理性,B端客户更看重美的和格力在这空调领域的技术沉淀)。

网页链接{非家用空调市场还有较大的增长 }

网页链接{为什么家电股当前股价不涨? }

网页链接{减持银行,增持家电 }