聊聊生猪四季度价格展望和生猪现货

$牧原股份(SZ002714)$ $德康农牧(02419)$

虽然我已经不持有牧原股份了,但是关注我比较早的球友知道我还在做生猪现货。今天就聊聊四季度的猪价展望和自己的建仓

仔猪出生

由于统计局和农业农村部公布了每个季度的生猪存栏数据和生猪出栏量数据,那么根据公式:

当季生猪存栏 + 当季生猪出栏 - 上季生猪存栏 = 本季仔猪出生

可以计算出每个季度的仔猪出生数据,计算结果如下表所示

仔猪出生量是6个月以后的生猪供给,从上面表格可知,仔猪25年二季度的出生数量是小于25年一季度和24年四季度的。因此对应生猪的供给二、三季度是大于四季度的。而我们又知道四季度生猪的需求又是大于二、三季度,所以得出预测的结论:在四季度供给减少,需求增大的情况下,四季度的猪价会高于二三季度。

能繁母猪

下图是能繁母猪的变化,24年11月能繁母猪达到高点,往后推10个月,对应25年9月的生猪出栏会减少。从能繁母猪推测25年4季度的供给与仔猪出生推后6个月预测生猪供给的结论一致,都是四季度的供给会环比减少。

压栏情绪:

由于四季度为生猪消费的旺季,所以过去几年大家在三季度压栏,导致三季度猪价大涨,反而导致了22-24年连续3年出现了四季度猪价大跌。被教育了三年的养殖户,是否还会继续在3季度压栏我不得而知,但是至少会让他们变得谨慎一些。(从后文生猪冻品库容可以知道,贸易商被教育了三年,25年变得谨慎,一直没有看到大幅的冻品入库。)

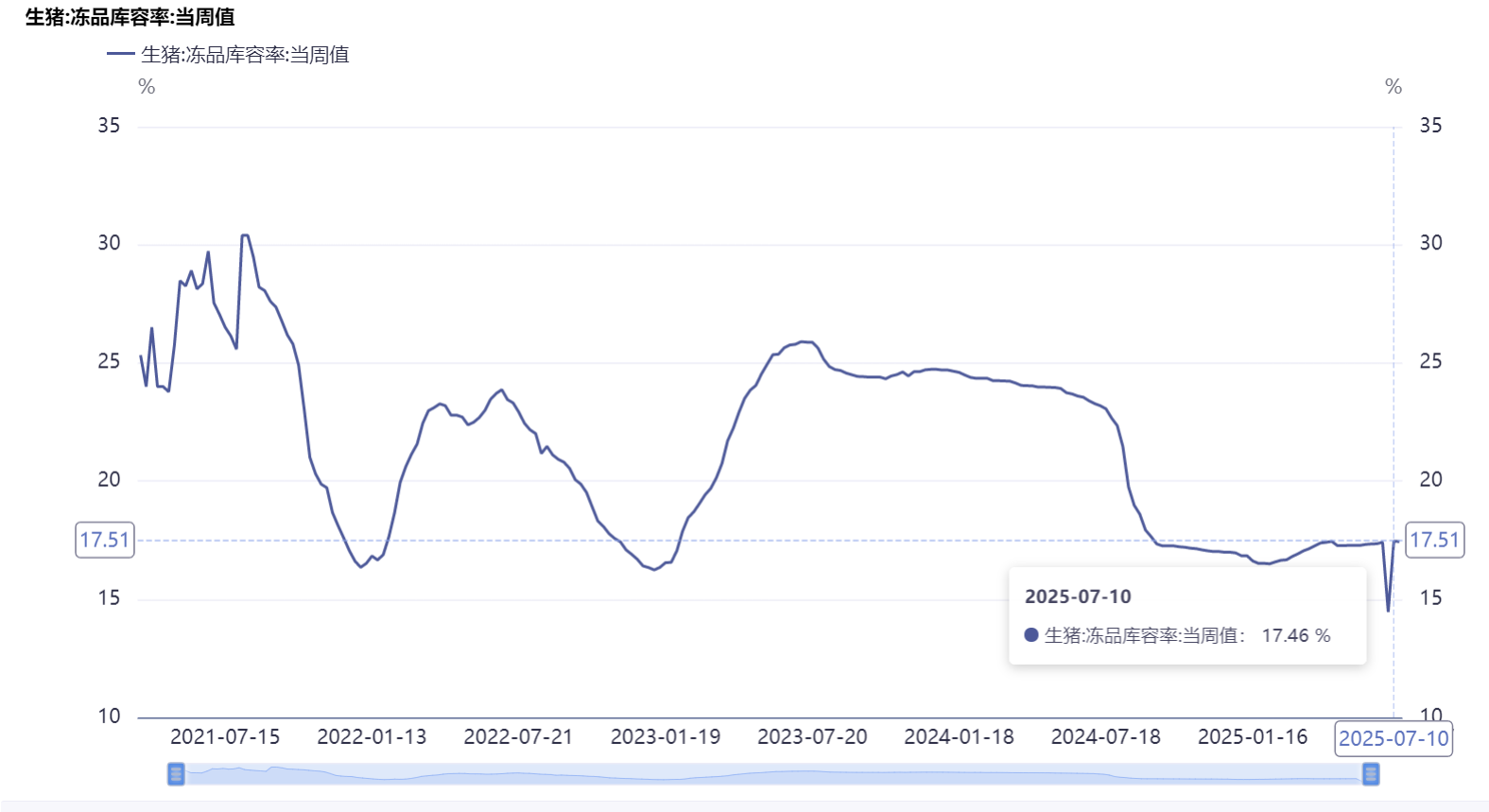

库容:

往年冻品库容在淡季2-3季度基本上就会增加,到旺季开始释放。但是当前库容自24年三季度下降以来,一直在低位徘徊。意味着25年贸易商不看好四季度的猪价,也有可能连续三年四季度的猪价大跌,让贸易商也不敢对四季度的猪价有乐观的预期。从冻品库容来看,25年四季度也少了一个供给的因素。

当然,冻品库容占到供应量的绝对值较小,根据海通证券《该如何理解和预判猪周期?——从历史到现在》中的数据结合Deepseek的测算。1个百分点冻品库容 ≈ 59.5万头生猪 ≈ 全年供给的0.07%。冻品库存具备 “蓄水池” 属性,其变动方向(而非绝对量)可成为预判短期供需失衡的信号。

总结:

从仔猪出生,能繁母猪,压栏情绪,冻品库容等指标,我们可以对四季度的猪价乐观一些。

当然四季度猪价上限不会太高。对于我当前的建仓成本,只要四季度猪价超过15元/公斤,刨除资金成本,冷冻费用,我就有赚。

生猪现货用的资金大头是银行看了我券商账户的市值贷款给我的,现在利率比较低,一般生猪现货的资金只会用到半年,资金成本就在2%左右。冷冻费用现在也很低,尤其今年冷库也在降价(这与上面的冻品库容低的数据也印证了)

下面的截图是冷库发给我的上个月我买的一柜货的费用,25吨货的成本在50万左右,一个月冷库费是750元(这柜货是我6.12买的,截图是20天的冷冻费用500元),如果按照极限6个月存储,冷冻+装卸费用一共只有750*6+1255=5755元,相对于50万的本金,成本在1%左右。所以2%的资金成本+1%的冷库费用,只要猪肉价格波动大于3%,我就有赚。

对于生猪现货,只要在每年的淡季、养猪户亏损的时候介入,那么大概率不会亏。只要做到淡季建仓+养殖户亏损,那么生猪现货向下的亏损的赔率和概率就都很小了,向上的赔率很难出现19年那样的猪价,但是由于介入时机可以锁死向下的幅度,那么就是一个值得搏一把的机会。

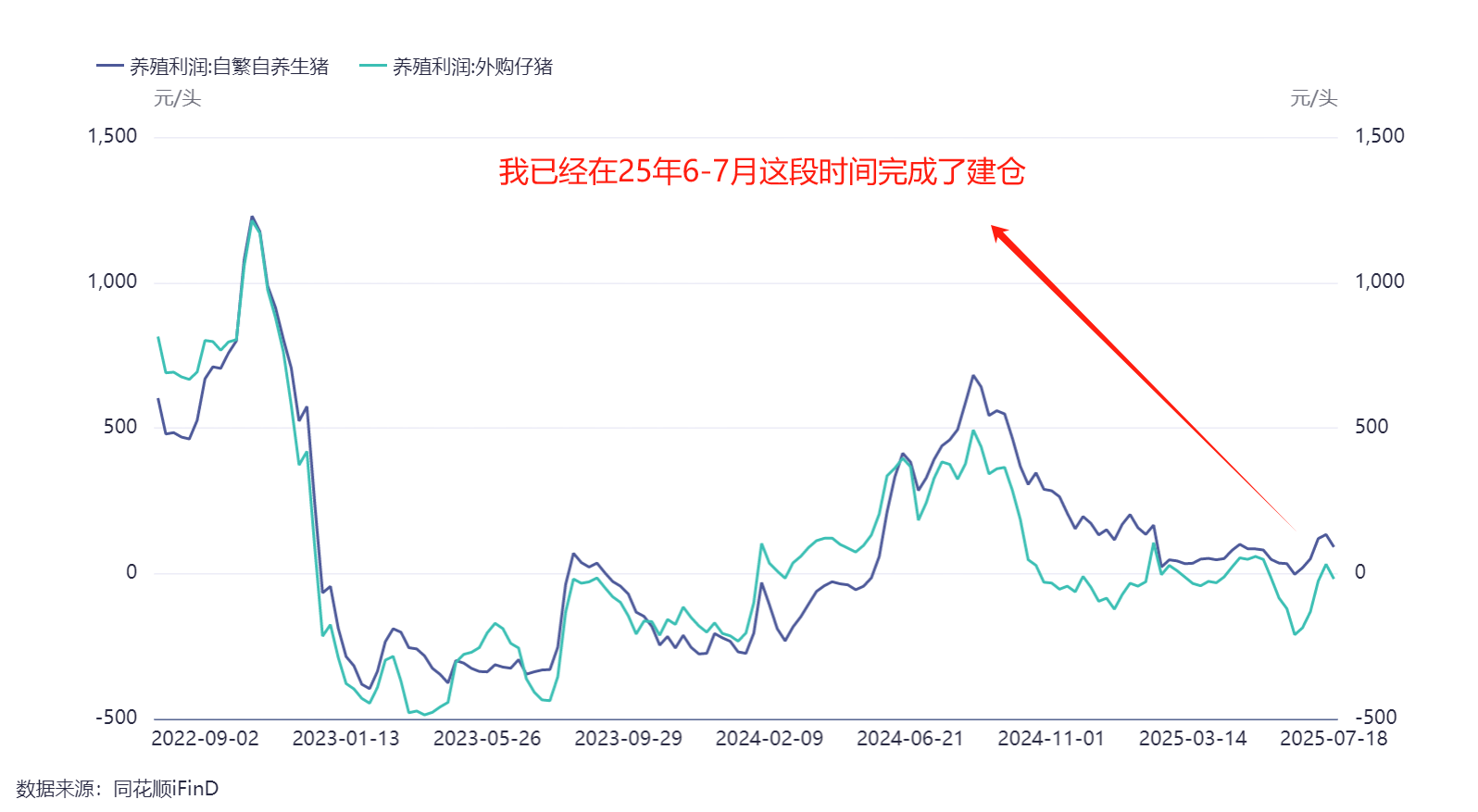

我已经在25年6-7月完成了生猪现货建仓,三季度的猪价仍有一定的压力,但是为什么我没有为了节省资金成本和冷库成本选择在3季度末建仓?(越晚建仓,资金成本和冷冻费用越低)因为我也担心踏空,过去三年猪价都是在三季度就被炒作起来了。如果三季度有压栏或者炒作,猪价涨了我就很被动。

谁都想完美的建仓时间,就像买入一只股票,能够买在启动前那是最好。但是太追求完美,往往会错过机会。6月的时候,生猪养殖行业已经出现了自繁自养和外购仔猪的亏损,这个时候我认为就是一个比较安全的建仓位置,如果三季度进一步下跌,我不排除会卖出部分股票建仓猪肉,如果还是目前的猪价,那么就不会再买猪肉了。

网页链接{2025年生猪价格分析 }

网页链接{生猪数据观察2025/4/9 }