裕元集团的内部经营在变好

$裕元集团(00551)$ $华利集团(SZ300979)$

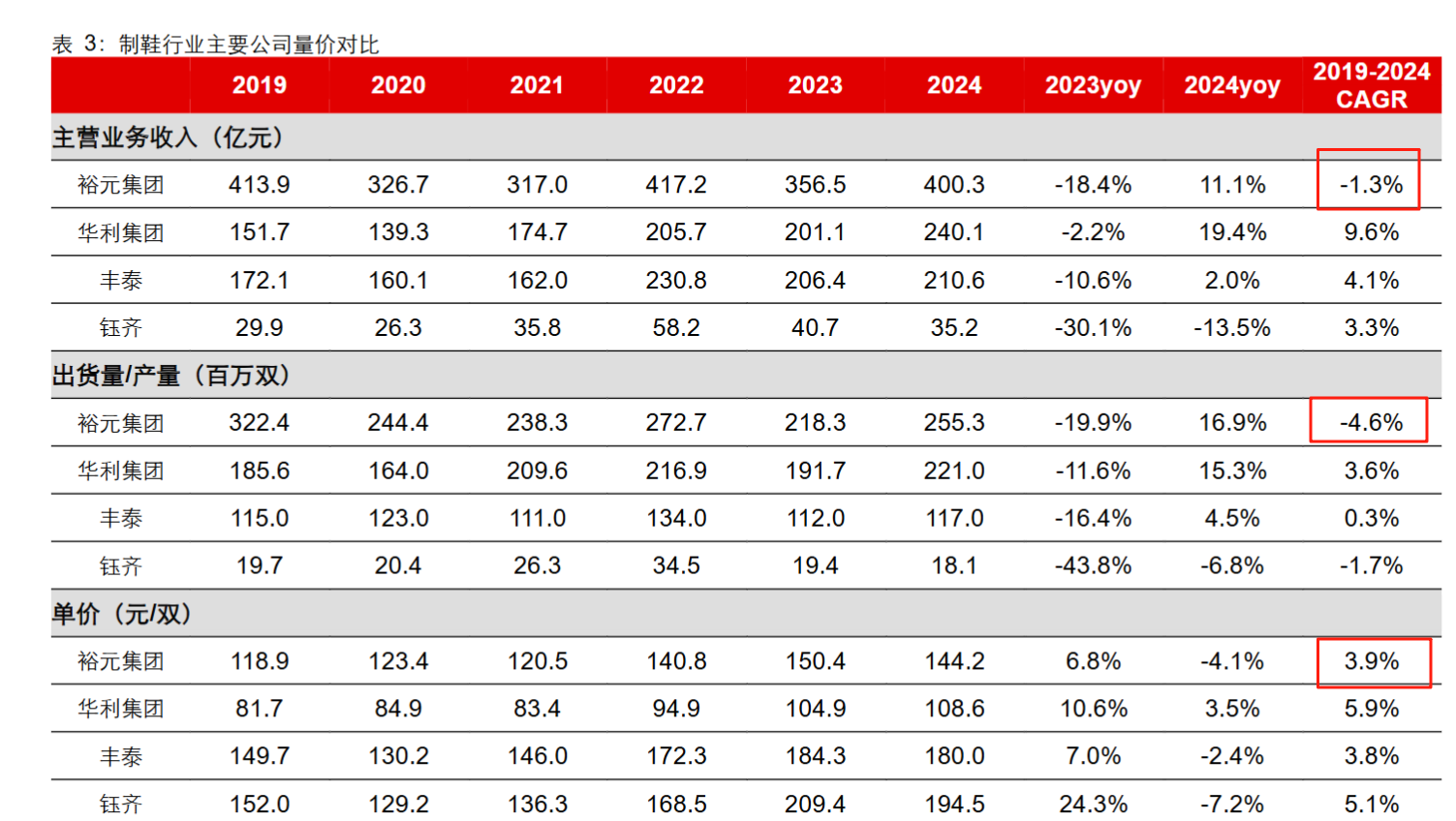

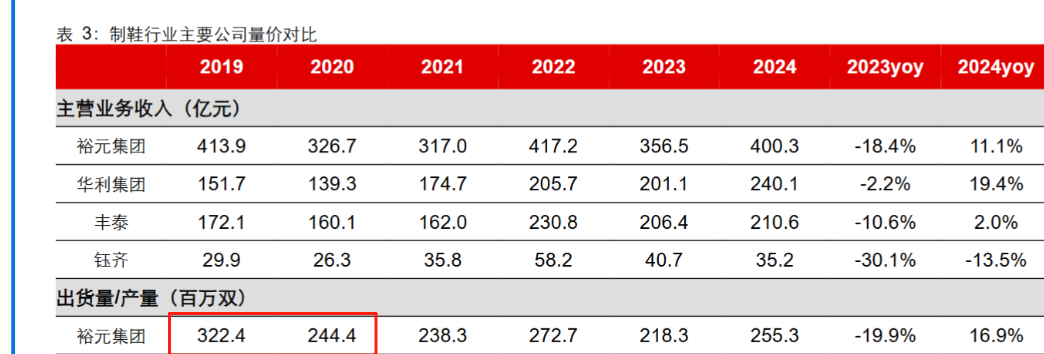

裕元之前给我的印象一直是大而不强,下面是对比裕元和几家竞争对手的财务数据,可以看见19-24年这期间,裕元在收入是下滑的,出货量也是下滑的。单价增长也落后于华利和钰齐。我之前的文章中总结过裕元,制造业务经营质量不如华利,零售业务经营质量不如滔搏。所以我一直对裕元集团是比较谨慎的。这次业绩出来后,对比一下同行,让我的看法稍许的有所改变。

我前几天发了一个帖子:

过去华利集团增长,而裕元集团不增长,甚至下滑。25年上半年华利收入增长10%,利润下滑9%。裕元的制造业务收入增长8.3%,利润与去年持平。单看制造业务,裕元25年上半年的表现还超过了华利。裕元估值只有7倍,华利集团估值16倍。

我们再看另外两个同行25Q1的数据,丰泰企业实现营收46.22亿元(YoY-2.7%),归母净利润2.56亿元(YoY-12.5%);钰齐-KY实现营收8.18亿元(YoY+33.1%),归母净利润0.56亿元(YoY-13.8%)。

可以说25年裕元的数据比同行要好了,是唯一一个制造业务实现收入增长,利润还能持平的公司。其他几个竞争对手要不是收入下滑,要不是利润下滑。(钰齐规模要比裕元,华利,丰泰小很多。从鞋子的出货量来看,还不足裕元的十分之一。钰齐25年1一季度收入大增,因为受益于昂跑这个品牌的大增。)

裕元的变好是不是昙花一现?

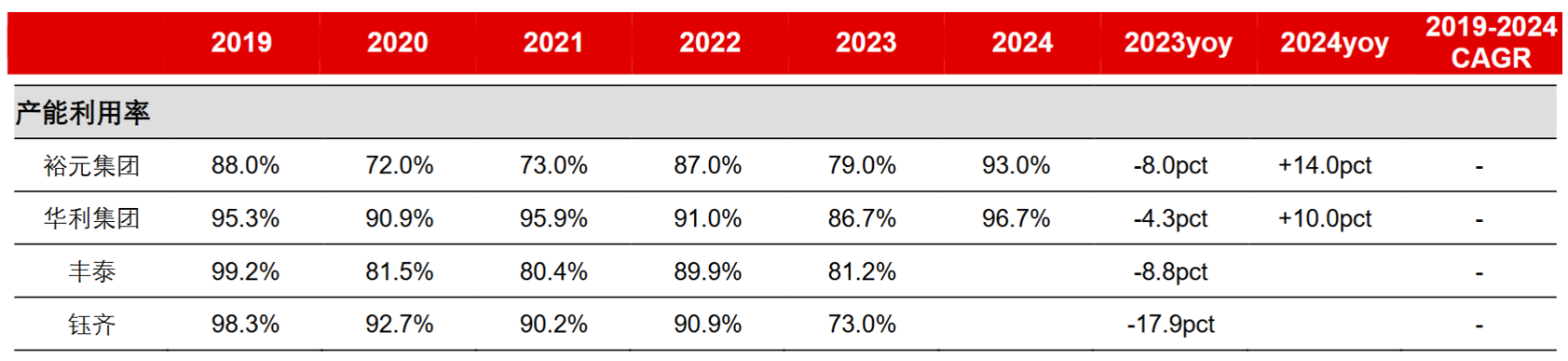

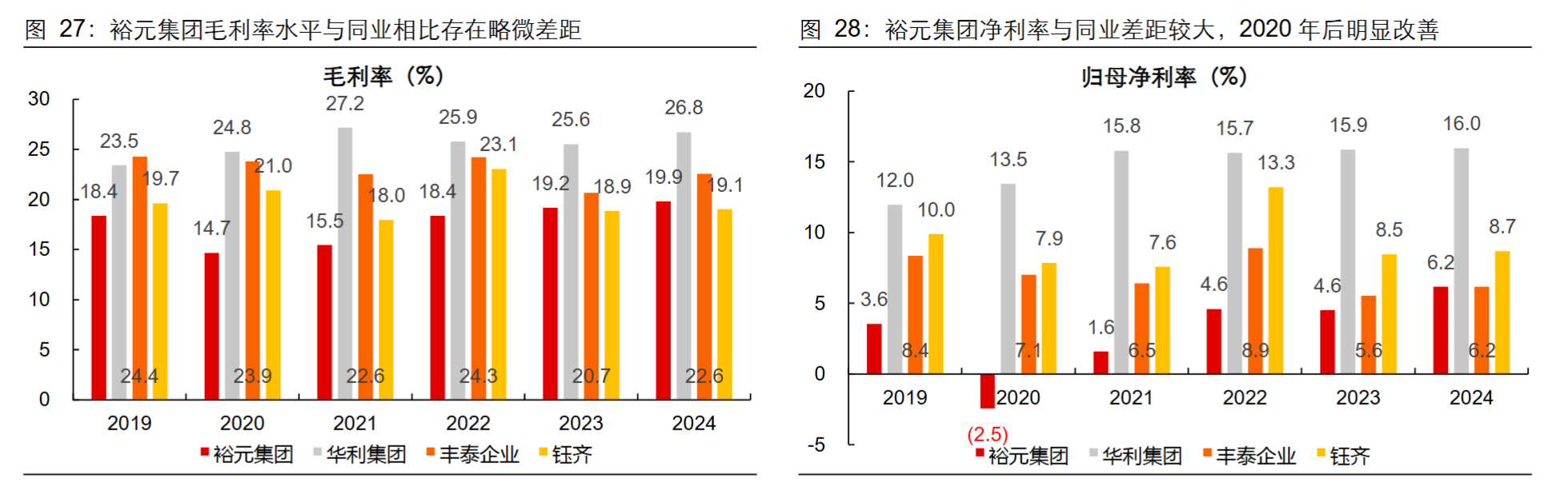

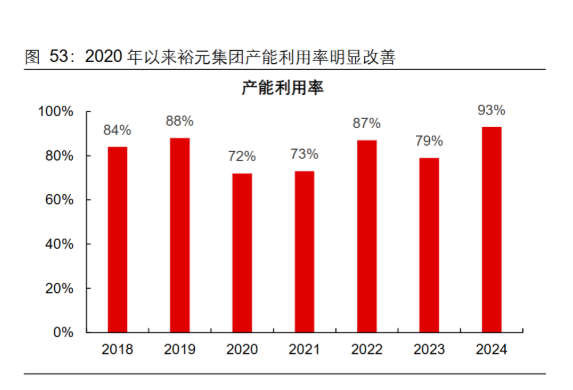

我理解裕元变好,实际上是过去几年在持续变好,裕元的产能利用率从20年的72%提高到24年的93%。毛利率14.7%提高到24年的19.9%。净利率在24年也提升到了6.2%。竞争对手华利的毛利率、净利率保持稳定。丰泰企业出现下滑;钰齐出现波动。裕元是唯一一个毛利率,净利率呈现增长趋势的。

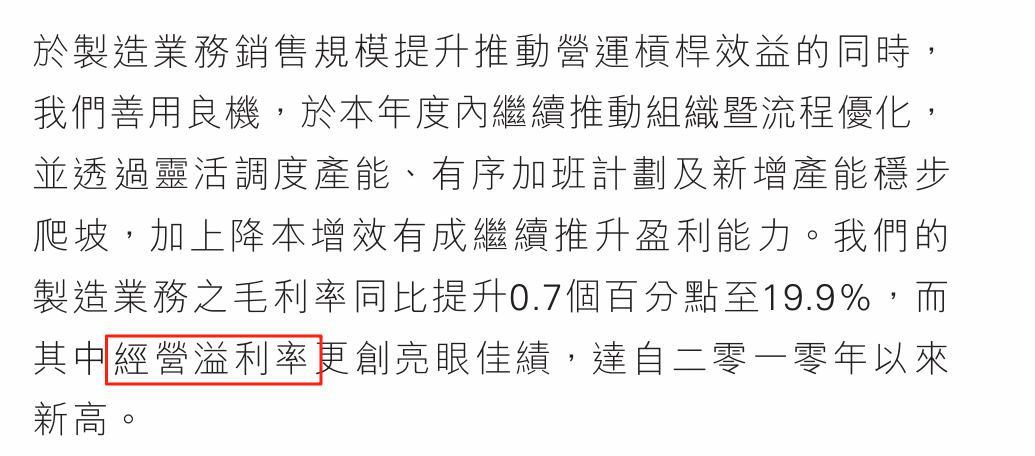

经营利润率创造2010年以来新高

为什么裕元会出现好转?

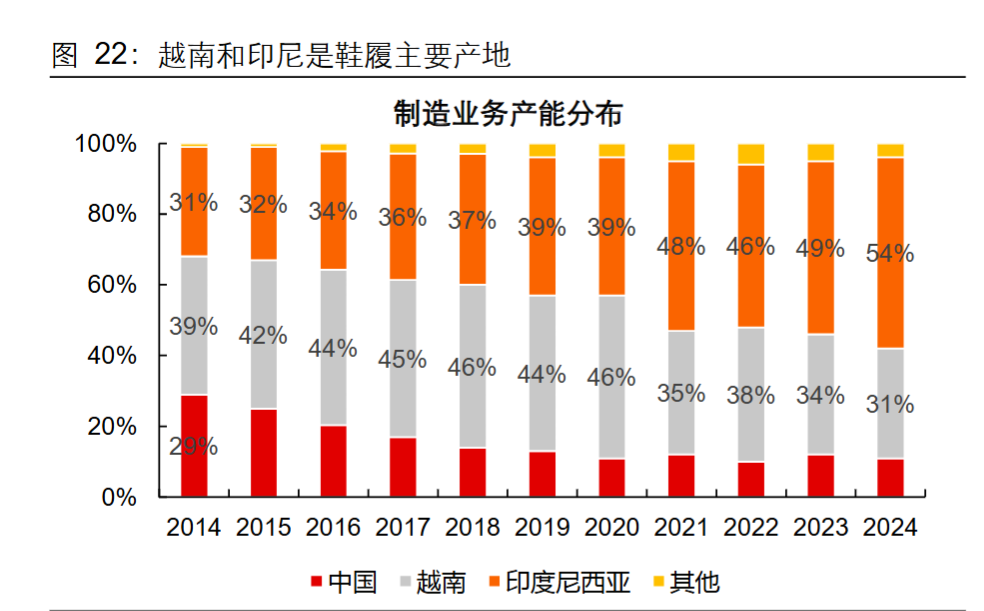

(1)制造业务向低成本的印尼迁移。

(2)淘汰尾部小客户,减少零散小品牌订单,聚焦Nike、Adidas等核心大客户(占制造收入超60%),提升订单集中度与生产连续性。

(3)关闭高成本的工厂,虽然公司整体出货量自20年之后下降,但是公司关闭了高成本的工厂,使得产能利用率不断提高到93%(公司产能利用率提高不是因为业务量增加带来的,而是关闭工厂得到的)

(4)聚焦制造业务,2019年前过度倾斜零售业务(宝胜国际),导致制造业务资源分散、产能利用率低迷(仅70%)。2022年后聚焦制造:裁撤冗余管理团队,关闭低效产能,资源向制造端倾斜。

当然,我上面讲的是裕元集团的内功修炼在变好,作为制造业企业,公司内部变好不一定代表企业的业绩会变好,因为公司的业绩受下游订单影响很大。企业内部变好适合长期投资者的视角来观察企业,订单是中期维度的基本面。中长期都变好的才是好的投资机会。