九兴控股笔记

$九兴控股(01836)$ $裕元集团(00551)$ $华利集团(SZ300979)$

公司简介:

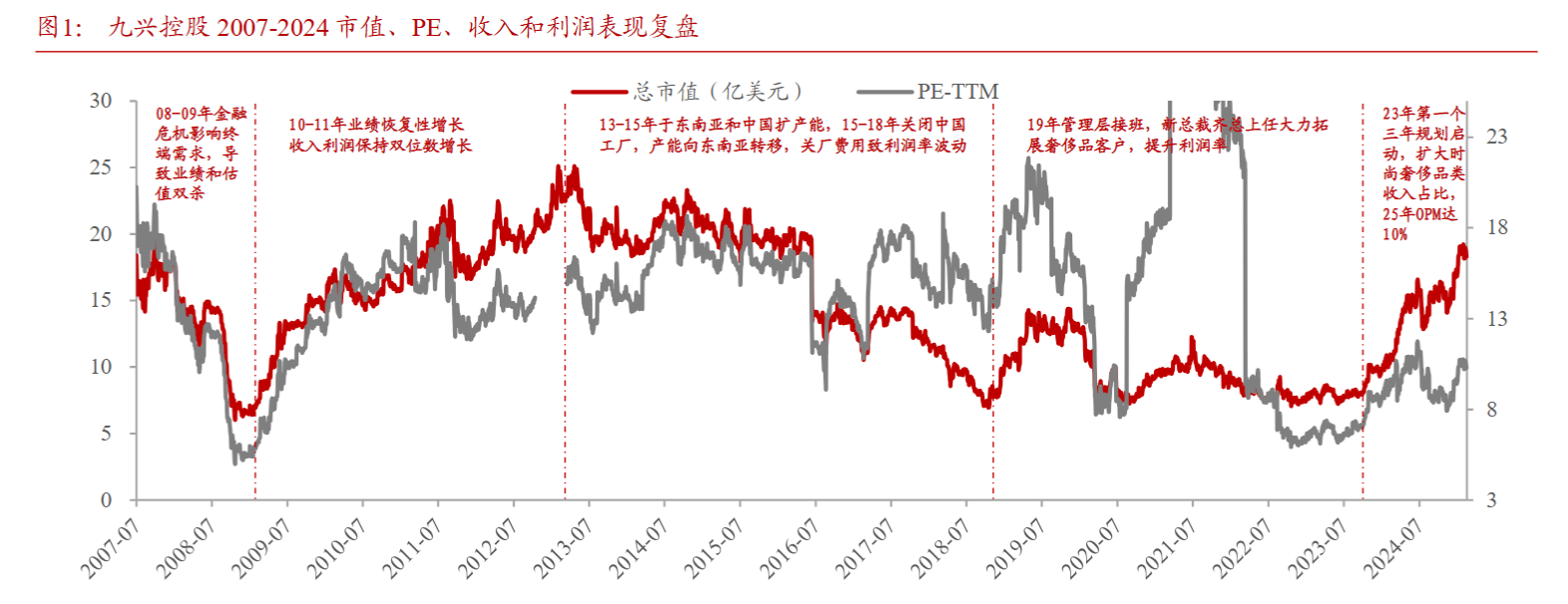

公司于1982年在中国台湾成立,以高端女鞋开发代工起家,2007年香港联交所上市,是全球领先的高端优质鞋履开发商及制造商,产能布局中国、越南、孟加拉、印尼、菲律宾,客户涵盖Nike、deckers、Balenciaga、Cole Haan等,涵盖运动、休闲、奢侈、时尚等品类,2019年管理层顺利接班后,奢侈品类客户拓展加速,运动品类客户份额持续提升。从下图可以看出,公司当前10倍出头的PE,从公司历史估值来看是偏低的。

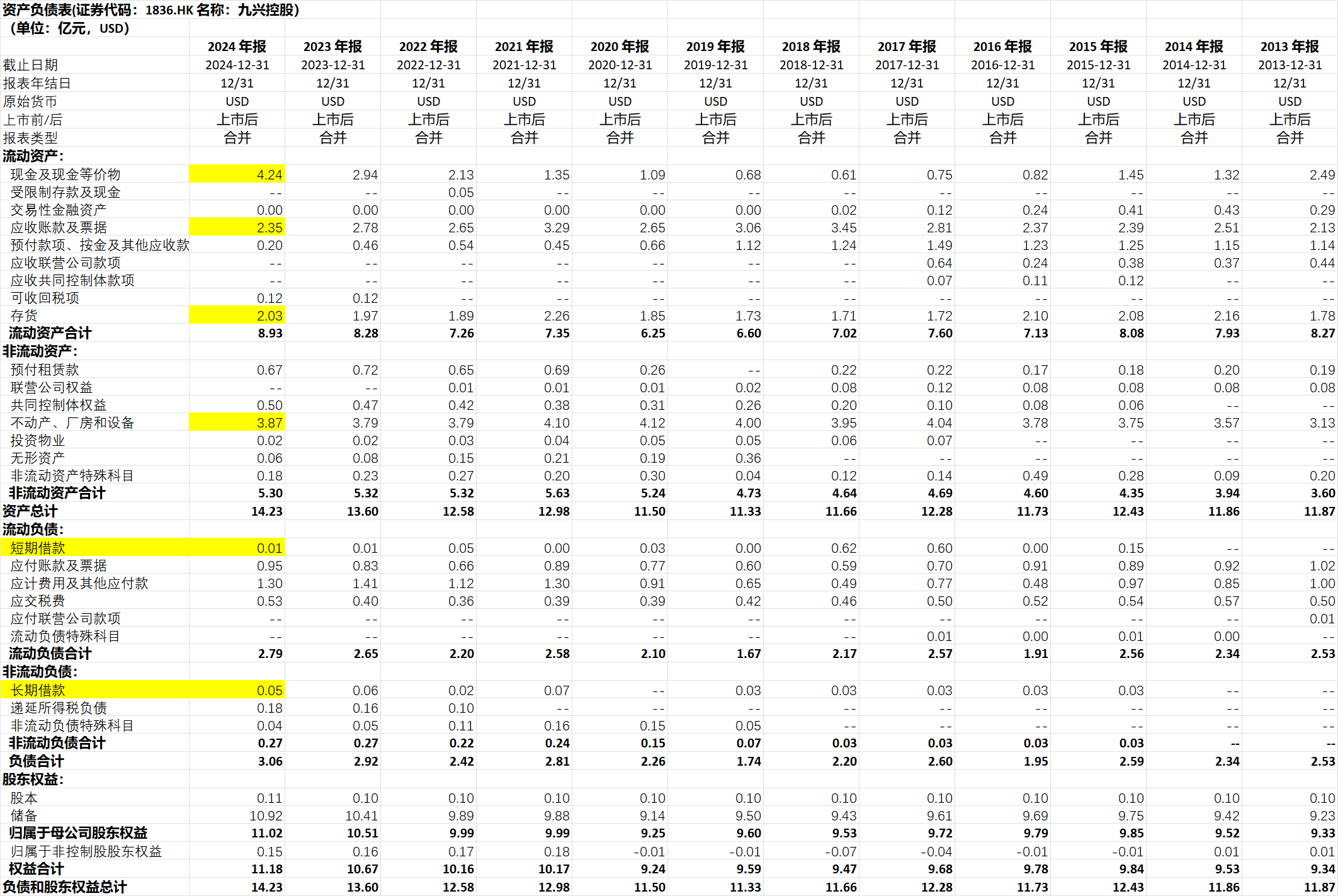

资产负债表

公司的资产负债表比较健康,主要就是货币资金,固定资产,存货和应收。

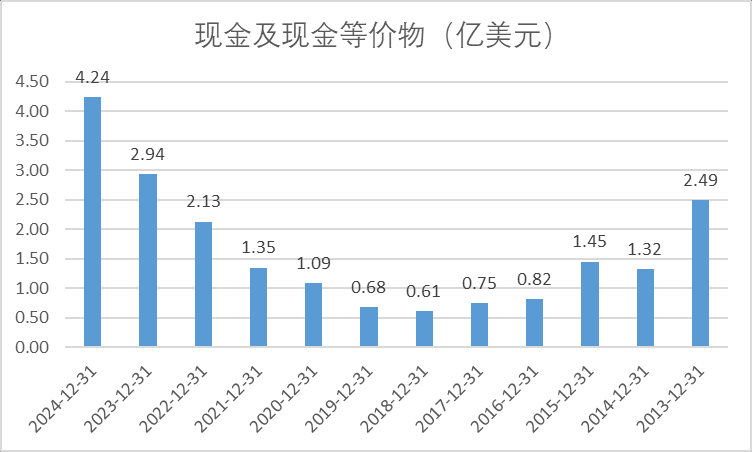

货币资金:由于公司账面的有息负债很少,把公司的现金等价物约等于公司的净现金,可以发现公司账面现金自19年之后,净现金快速的积累,截止24年年报末,公司账面资金4.24亿美元。

从后文可知,19年后货币资金的增长源自于自由现金流高于净利润(自由现金流高于净利润意味着即便公司100%派息,也会导致现金的不断积累)。

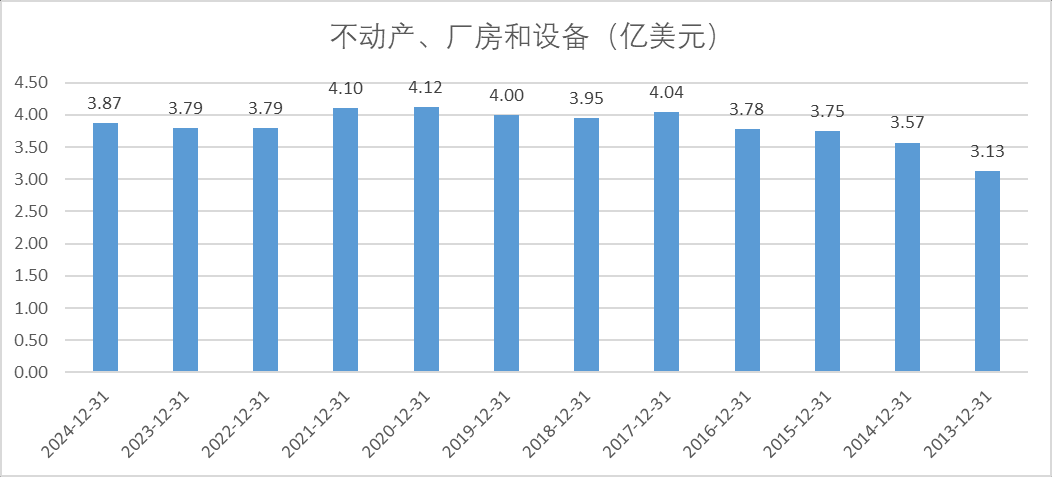

公司的固定资产多年来保持在4亿美金左右,这也显示出,公司的产能并没有进行大幅的扩张。根据公司24年年报,25年公司在印尼及菲律宾扩大产能。(公司孟加拉的产能已经于24年竣工)公司扩充产能一方面因为NIKE的订单导致专属工厂产能利用率较高,另外一方面也有向成本更低地区(孟加拉)优化产能的需求

损益表:

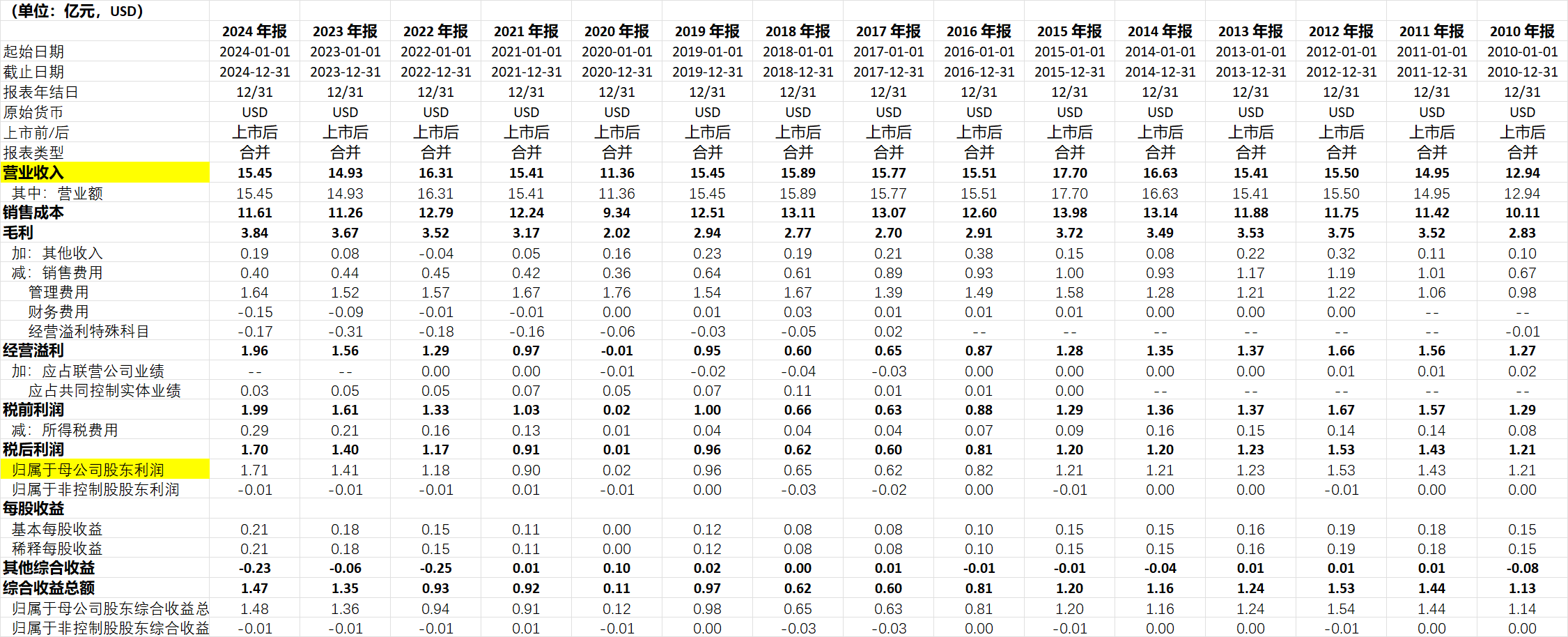

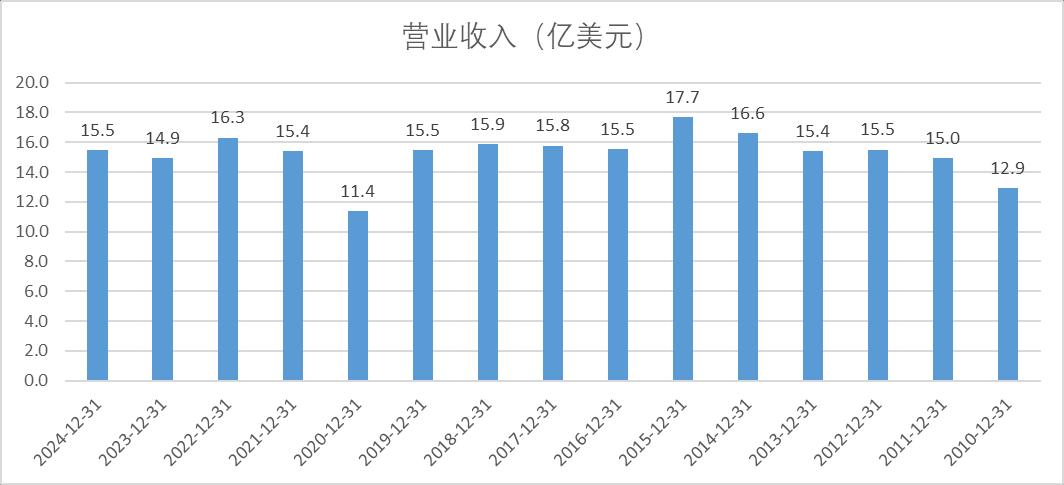

公司的销售收入自2011年后就一直徘徊在15.5亿美元左右。这与上文中提到的资产中固定资产的数据是匹配的(固定资产也在4亿美元左右波动)

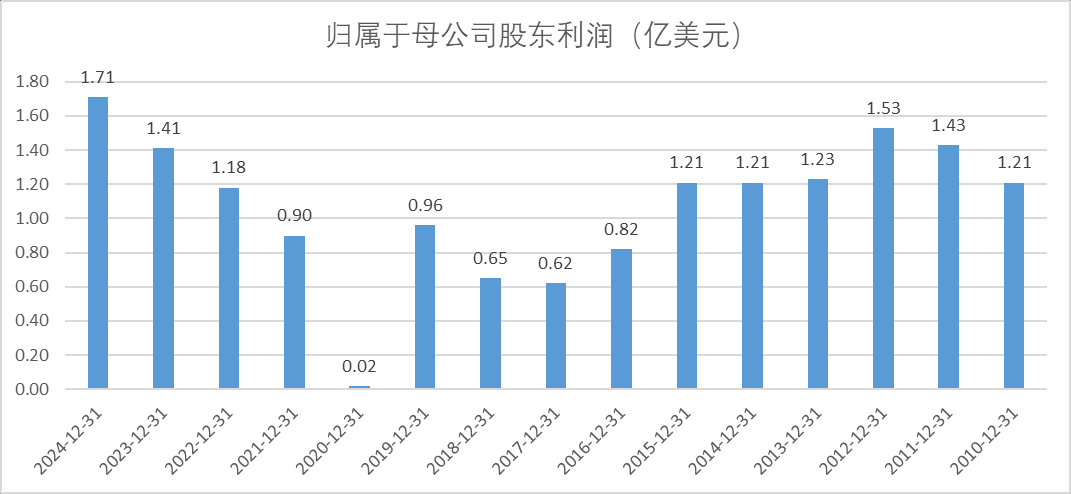

虽然公司的收入没有怎么大的波动,但是公司的利润却波动很大。

20年净利润大幅下降,与疫情相关。

21年后利润逐步恢复,主要原因:

(1)自有品牌收缩,聚焦制造业务,销售费用减少;导致费用率减少(见后文数据)

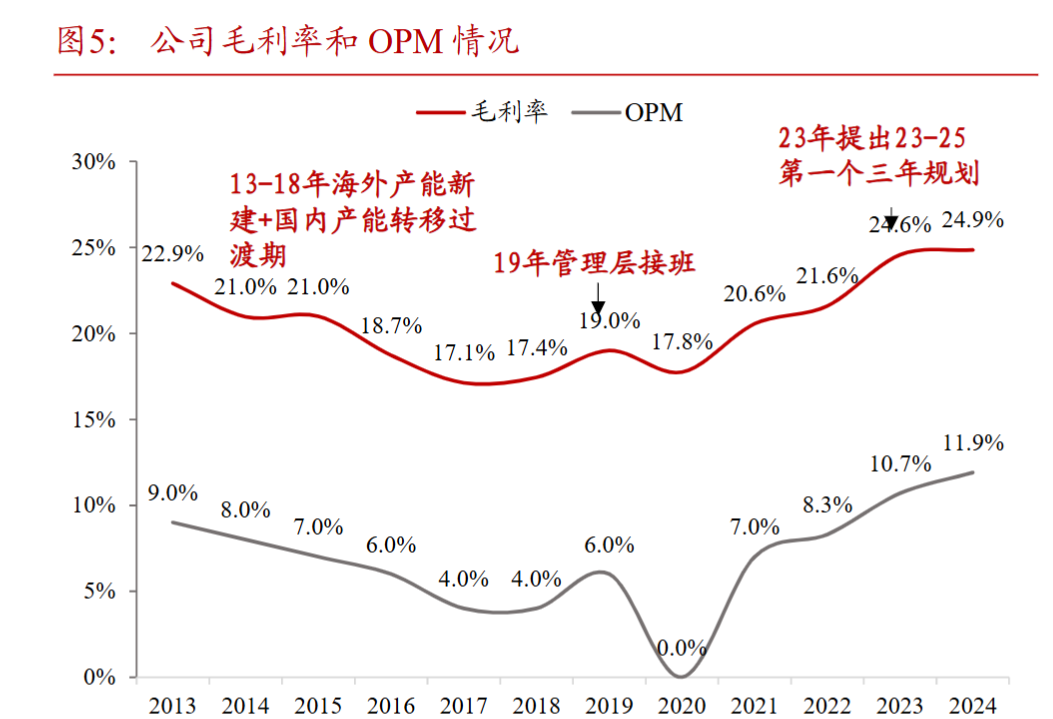

(2)高价值的奢侈品牌收入从20年0.66亿美元增加到24年1.3亿美元;时尚品牌从1.84亿美元增加到4.2亿美元,导致毛利率不断提高(见后文数据)

(3)公司制造效率提高,人均出货量18年之后增加到了更高的水平,导致制造成本降低,进而导致毛利率不断提高(见后文数据)

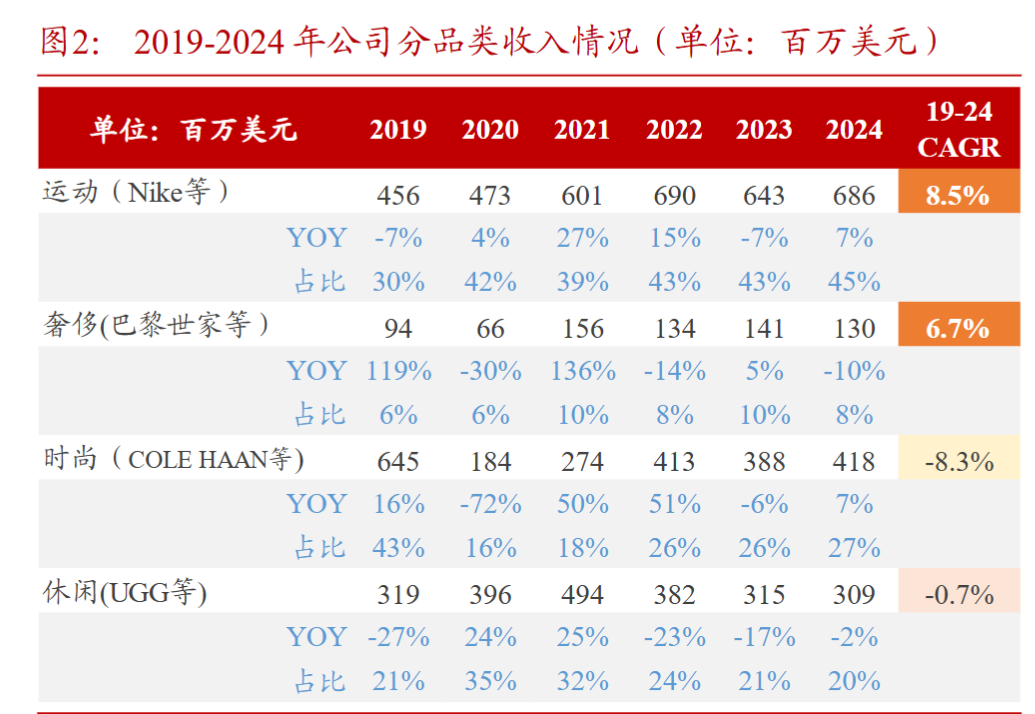

分业务、分客户情况:

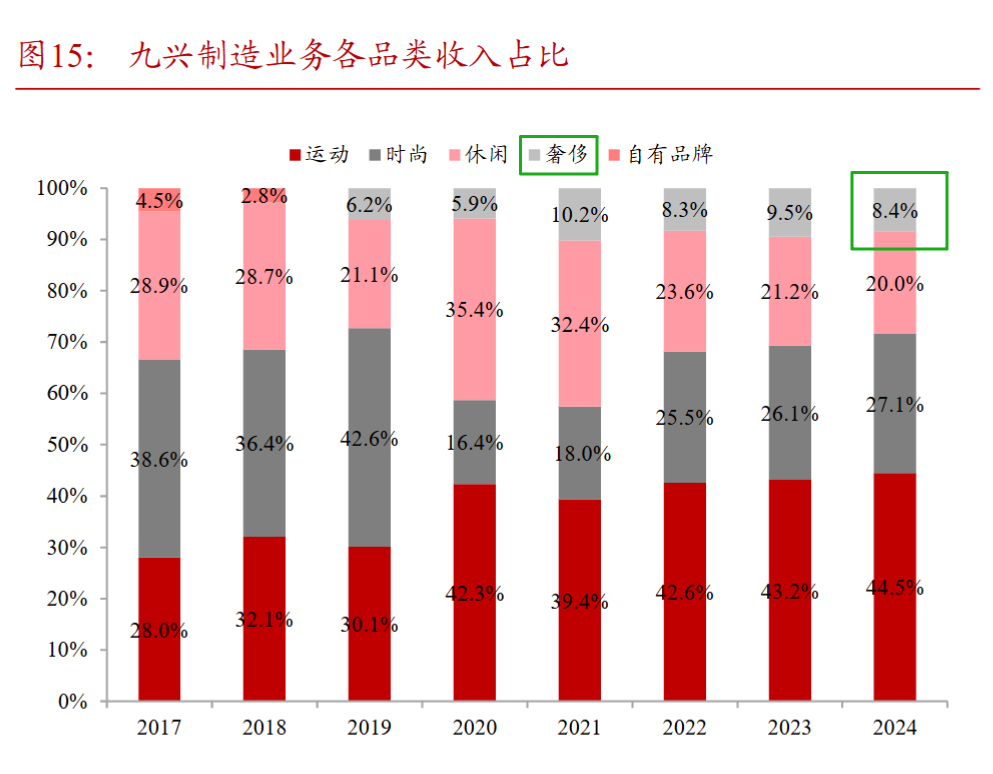

合作中高端品牌客户覆盖运动、时尚、奢华、休闲四大品类,19年管理层接班后奢侈和运动品类成为收入增长主引擎。

从收入规模上来看,2024年运动、奢华、时尚、休闲品类分别实现收入6.9、1.3、4.2、3.1亿美元,分别占比45%、8%、27%、20%;

从增速上来看,2019-2024年运动、奢华、时尚、休闲收入CAGR分别为8.5%、6.7%、-8.3%、-0.7%。增长好的是运动和奢华品牌。下滑的是时尚品牌,时尚品牌主要是20年大幅下滑,但是20年后,慢慢在回升,但还未恢复到19年的水平。

2019年第二代管理层接班后,奢侈品类的收入占比提升。

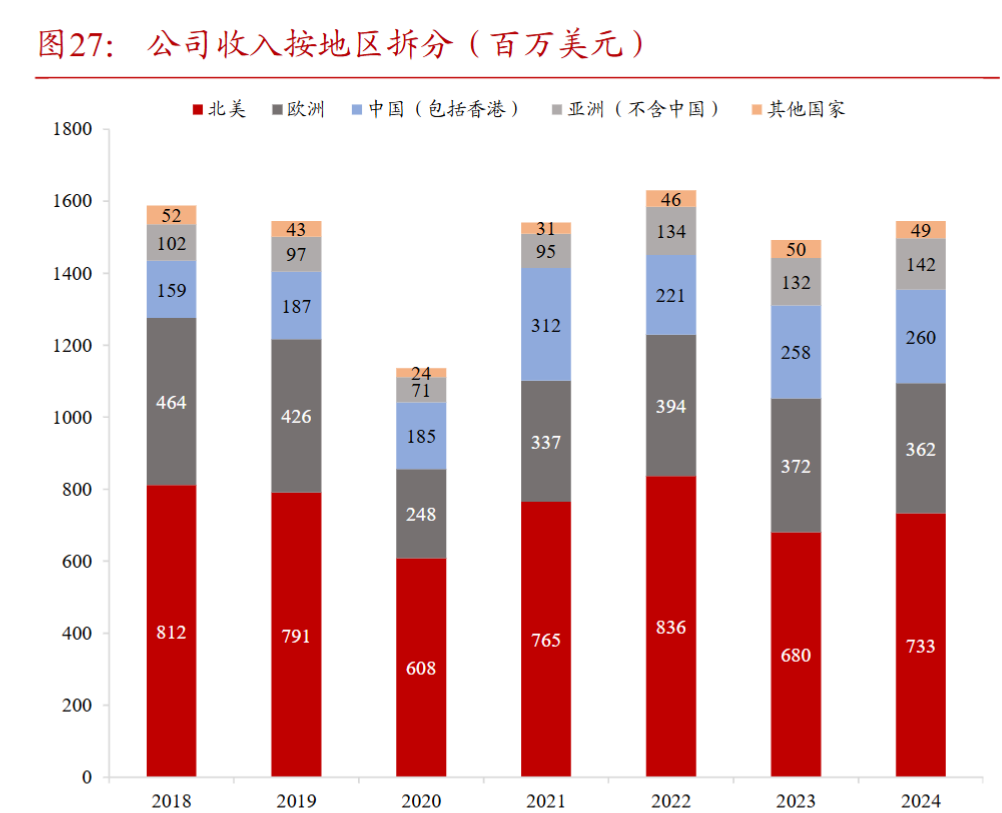

收入分地区情况:

公司产品主要出口欧美地区,2024 年公司北美、欧洲、中国(含香港)、亚洲(不含中国)、其他国家收入分别为 7.3、3.6、2.6、1.4、0.5 亿美元,占比分别为 47.4%、23.4%、16.8%、9.2%、3.1%

现金流情况:

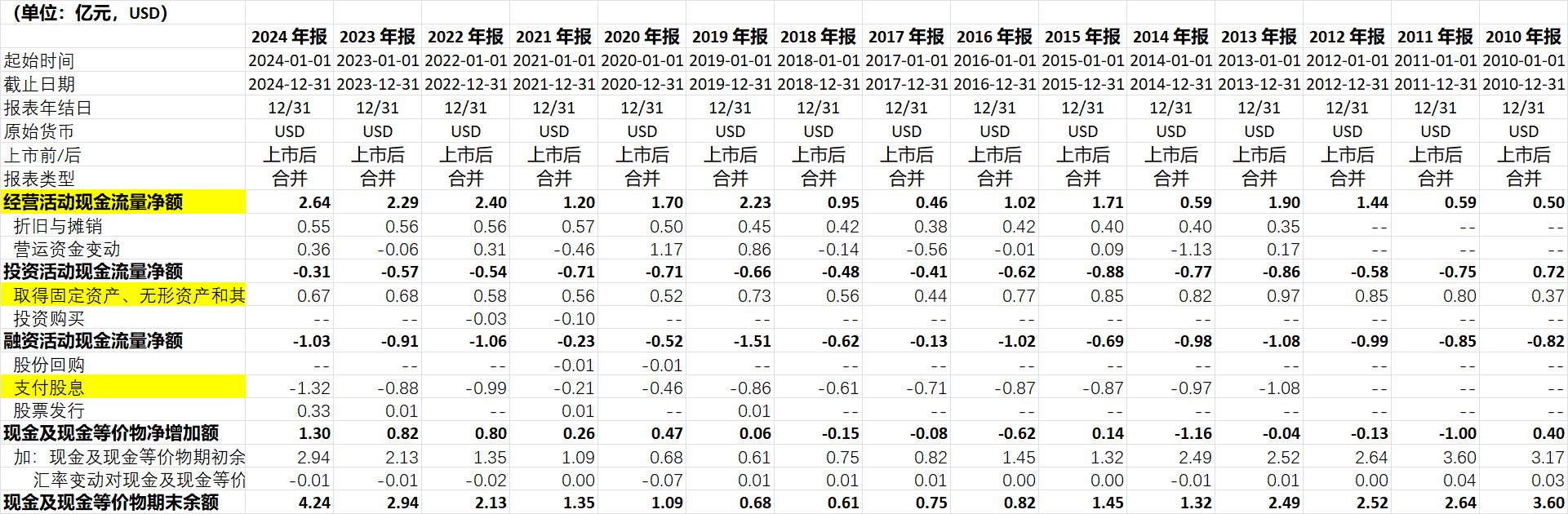

统计公司自2010年-2024年的现金流情况如下表:

2010年-2024年累计实现经营活动现金流净额21.6亿美元,税后利润15.98亿美元。现金流/净利润135%,显示出公司利润含金量较高。

用自由现金流 = 经营活动现金流净额 - 取得固定资产、无形资产和其他长期资产所支付的现金。2010年-2024年累计实现的自由现金流是11.45亿元,自由现金流略低于累计净利润15.98亿。

但是实际上公司的资本开支在早期较大。如果单看2019年之后的自由现金流情况。2019-2024年累计实现8.7亿美元自由现金流,6.15亿美元税后利润。公司自由现金流在2019-2024年间还高于税后利润(见下表)。

公司接下来将会在印尼和孟加拉投资工厂,根据港股解码文章中披露的,公司已经预留1.8亿美元用于接下来的建厂计划。因此,预计接下来的自由现金流不会对公司的派息造成较大的影响。

财务摘要:

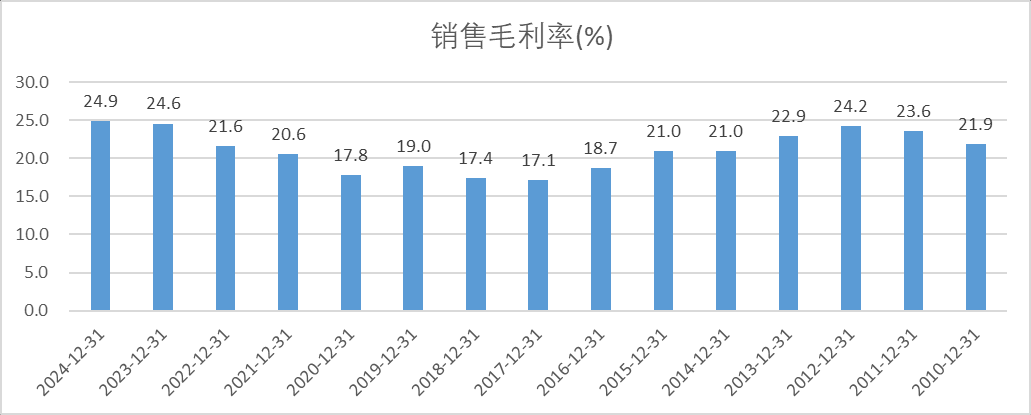

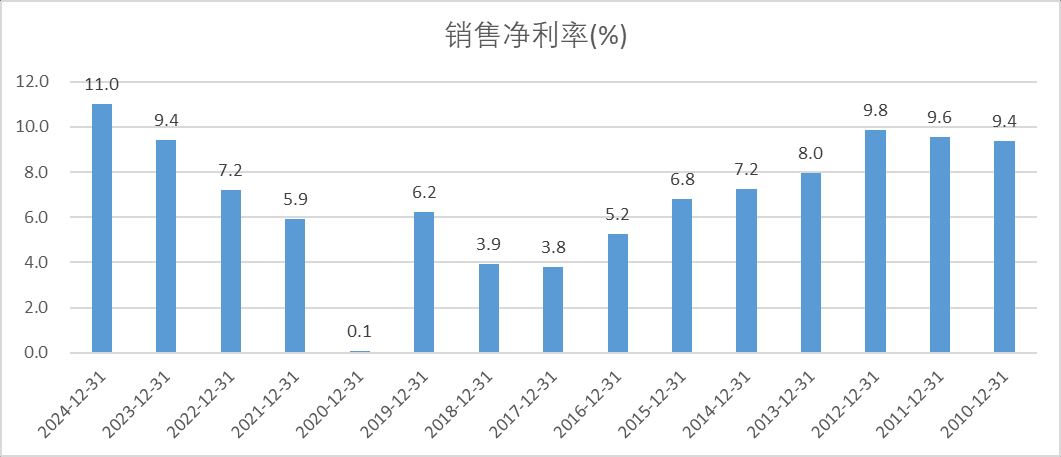

如前文所述,公司毛利提高,源于高价值的奢侈品牌收入提高以及制造效率的提高。净利率的提高除了毛利提高以外,还有销售费用率降低的原因。

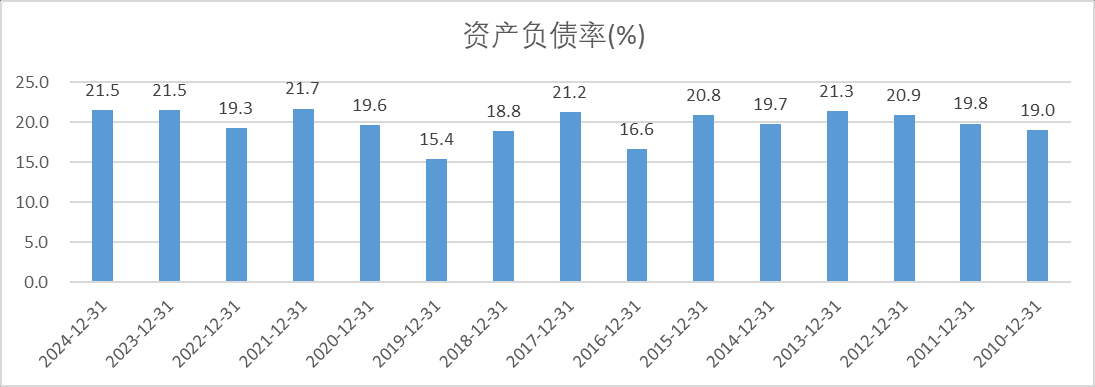

公司的资产负债率较低,几乎没有有息负债,账面资金充裕,财务十分稳健。

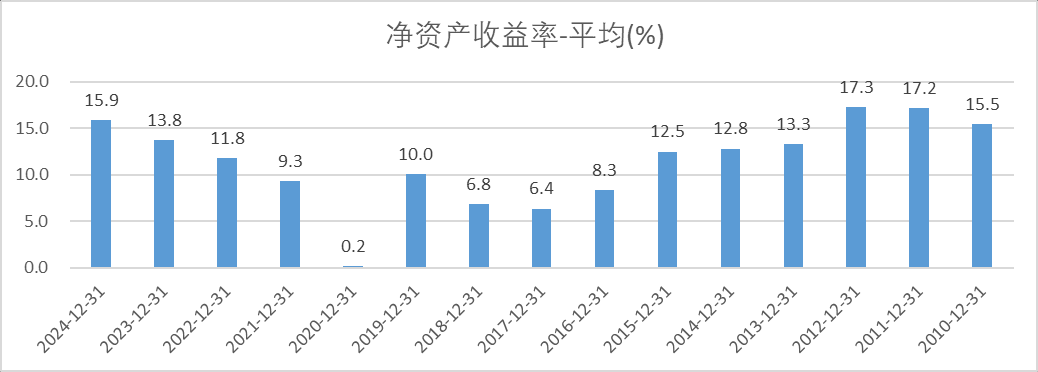

由于公司财务杠杆较低,在较低杠杆的情况下, 24年取得ROE15.9%已经属于很不错的水平了。

分红派息:

公司非常爱派息,就派息这一点来讲,真是上市公司应该学习的典范。

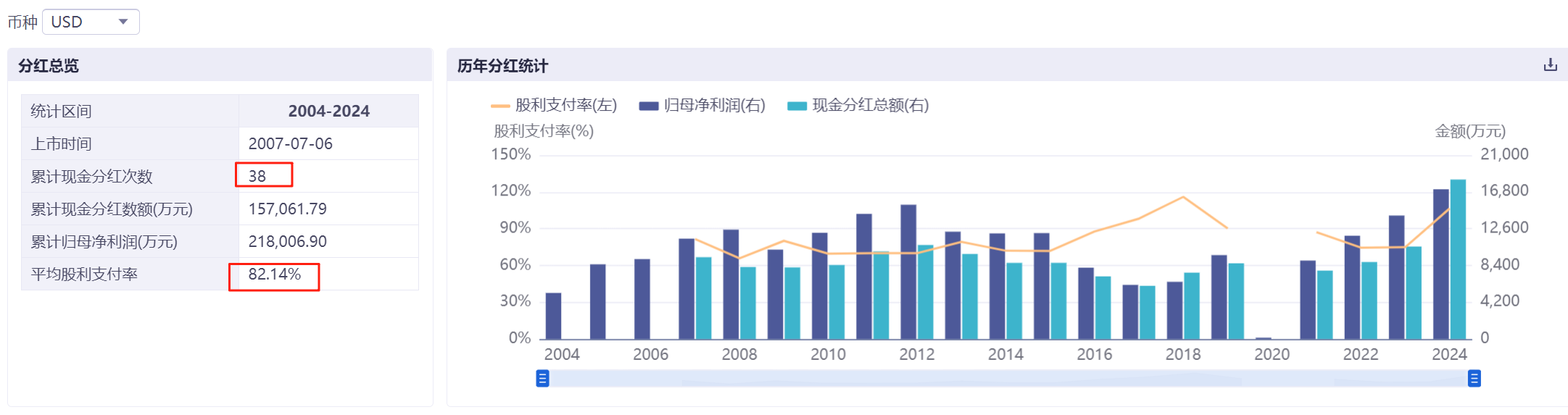

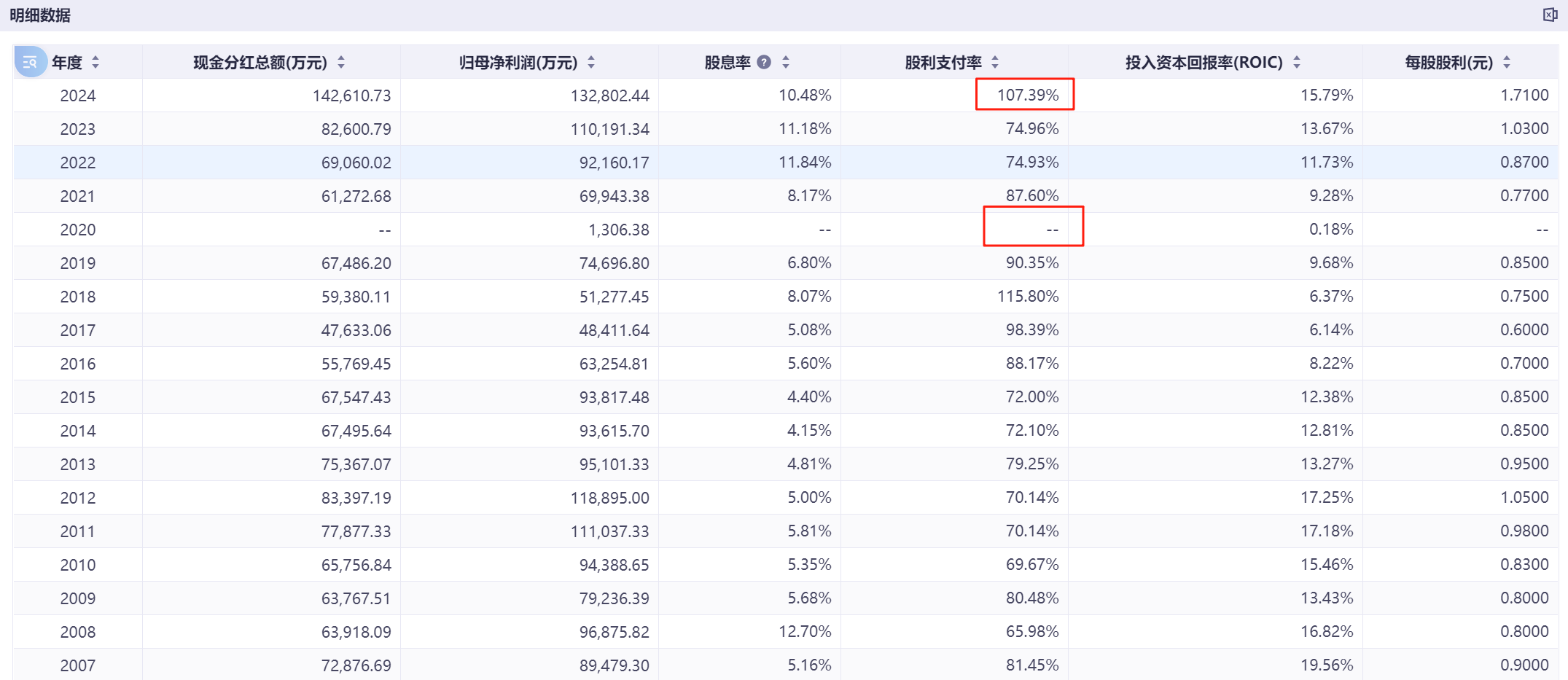

公司2007年上市以来,累计分红38次,累计实现利润21.8亿美元,派息了15.7亿美元。平均股利支付率82%。历史上除了20年疫情没有派息,其他年份均保持较高的派息率。即便是这么高的派息率,公司账面还是不断的累计了现金。(截止24年末)

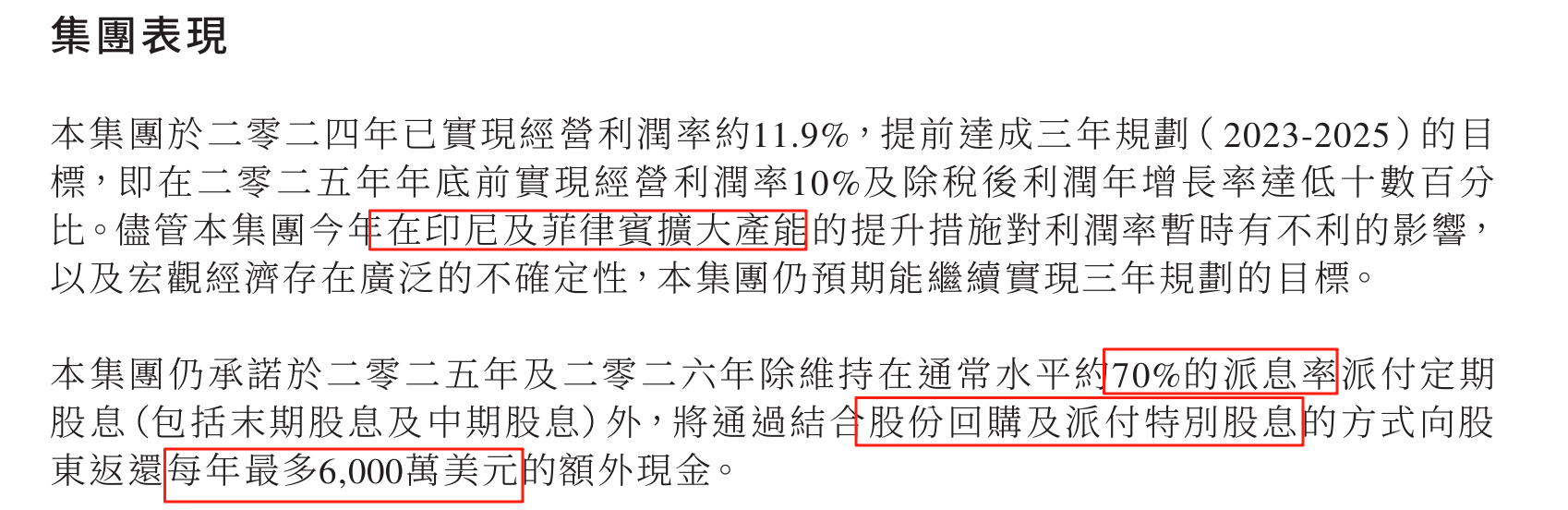

根据公司最新二季度的经营简报披露,公司25-26财年,将会派息70%,另外还会通过回购或者特别股息的方式向股东返还6000万美金额外现金。以24年财报利润1.71亿美金利润为例,0.6/1.71=35.1%。也就是说如果盈利不发生大的变化,25-26财年理论派息率大约在70%-105%之间。公司账面货币资金充裕(4.24亿美金现金)是公司敢于大额派息的底气 。

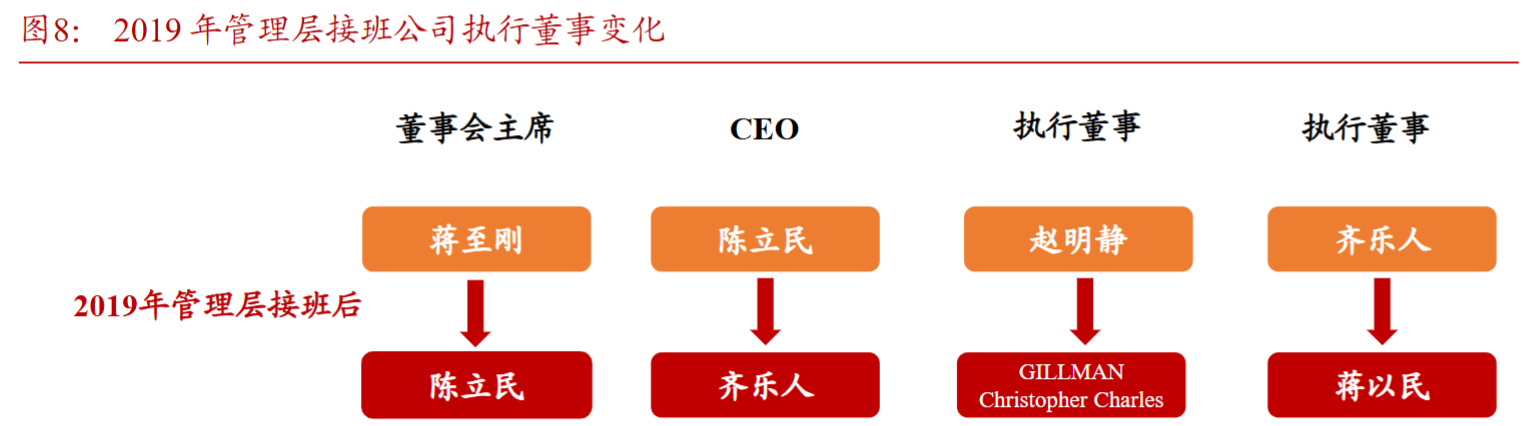

股权结构及管理层信息

创始人家族为公司实控人,管理权和所有权相对统一,股权结构相对稳定。实控人家族中,Cordwalner Bonaventure Inc.、蒋志刚(创始人之一)、陈立民(董事会主席)、CEO齐乐人(创始人蒋志刚之侄子)、执行董事蒋以民(创始人蒋志刚之子)持股比例分别达21.32%、6.28%、3.54%、0.89%、0.86%,主要管理层执行董事(运动鞋履部总经理)GILLMAN Christopher Charles持股0.25%,公司所有权和经营权较为统一。

2019 年管理层换届、顺利接班后,目前管理层年龄大多处 40-50 岁之间,精力旺盛,正处当打之年。

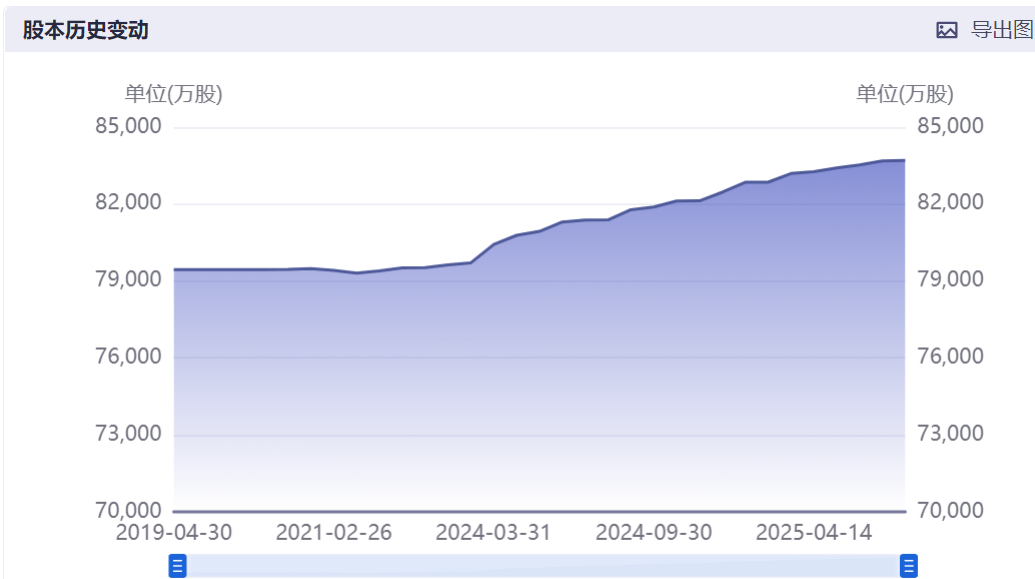

由于公司历史上经常采取股权激励,因此公司的股本在缓慢的扩大。公司总股本从2019年到2025年间总股本扩大了约5.4%,每年不超过1%,整体相对可控。

股本扩大对于小股东的权益来讲,不是一件好事情,但是人才需要激励,希望管理层在中间做好平衡吧。

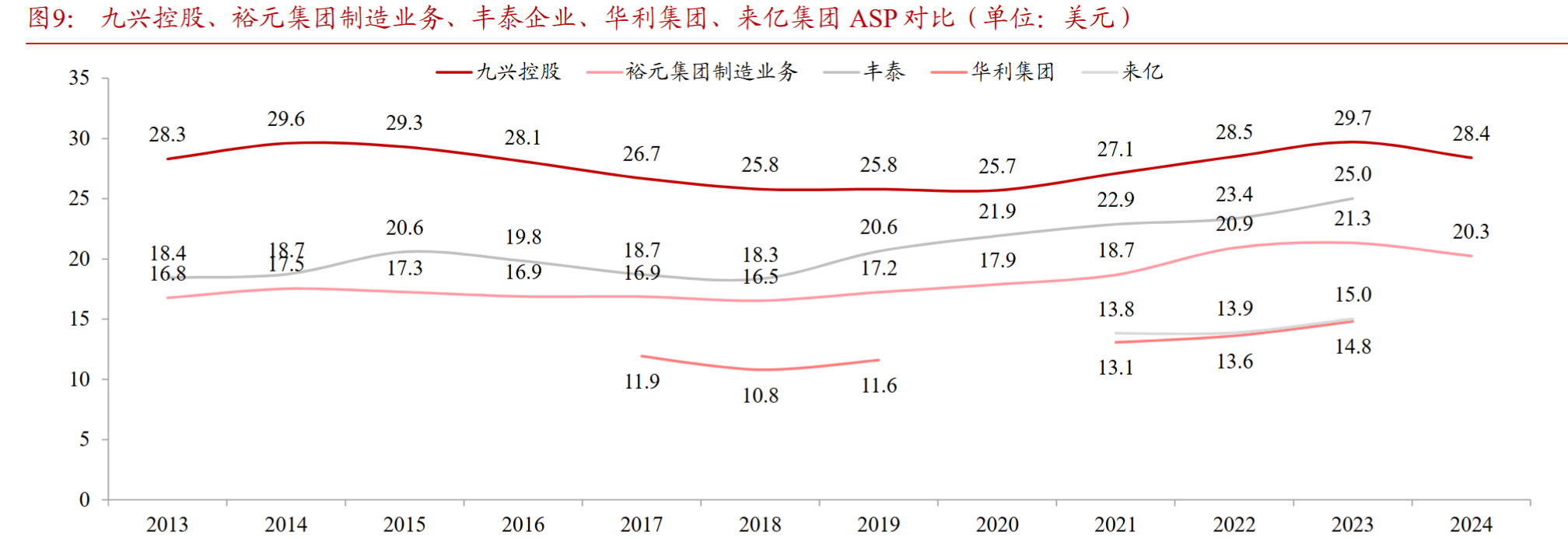

ASP(每双鞋子的收入) 领先行业

2024 年公司 ASP 为 28.4美元,过去 10 年均处行业领先水平,主要系公司订单主要来自休闲、运动品牌的高端线, 以及时尚奢华定位高端的品牌客户,公司领先的 ASP 水平体现较同业的开发和工艺壁垒

公司擅长生产高端联名款、限量款,生产工艺媲美欧洲,同时具备优秀的快反能力和客户响应能力。且凭借优秀的快反能力和客户响应能力,形成差异化竞争优势。

横向对比来看,同行规模虽大于九兴,但均以运动户外和休闲鞋履制造为主,同行主要客户均为运动品牌,2024年公司时尚奢侈品类收入占比 36%,彰显公司在高端联名款、限量款等设计感十足的产能上的竞争优势。

公司与头部品牌多年合作,关系较为稳固。

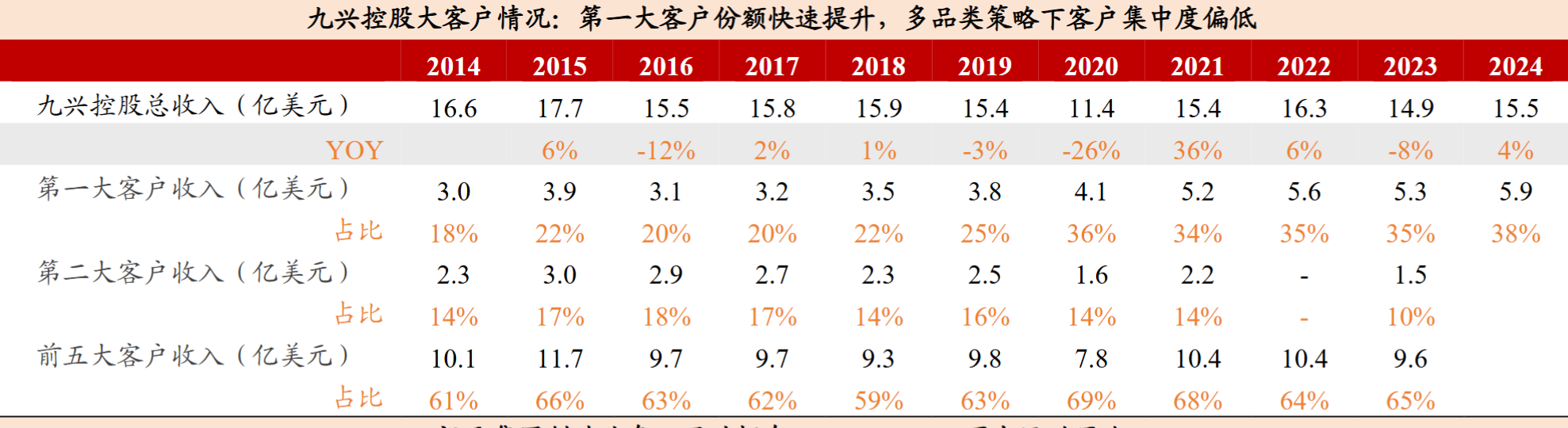

客户集中度情况:

从客户集中度来看,2023 年公司前五大客户占比为 65%,低于行业平均水平(裕元,丰泰,华利前五大客户占比都在80%以上),主要系公司聚焦高附加值高端鞋履制造,在时尚及奢华定位的品牌客户布局力度高 于同业,导致供应给头部运动、休闲品牌的产能被分散。

虽然前五大客户占比低于同行,但是九兴控股第一大客户占比从2014年的18%增长到24年的38%,第一大客户占比不断增加,对大客户的依赖逐渐变强了。(公司的第一大客户应该就是Nike)

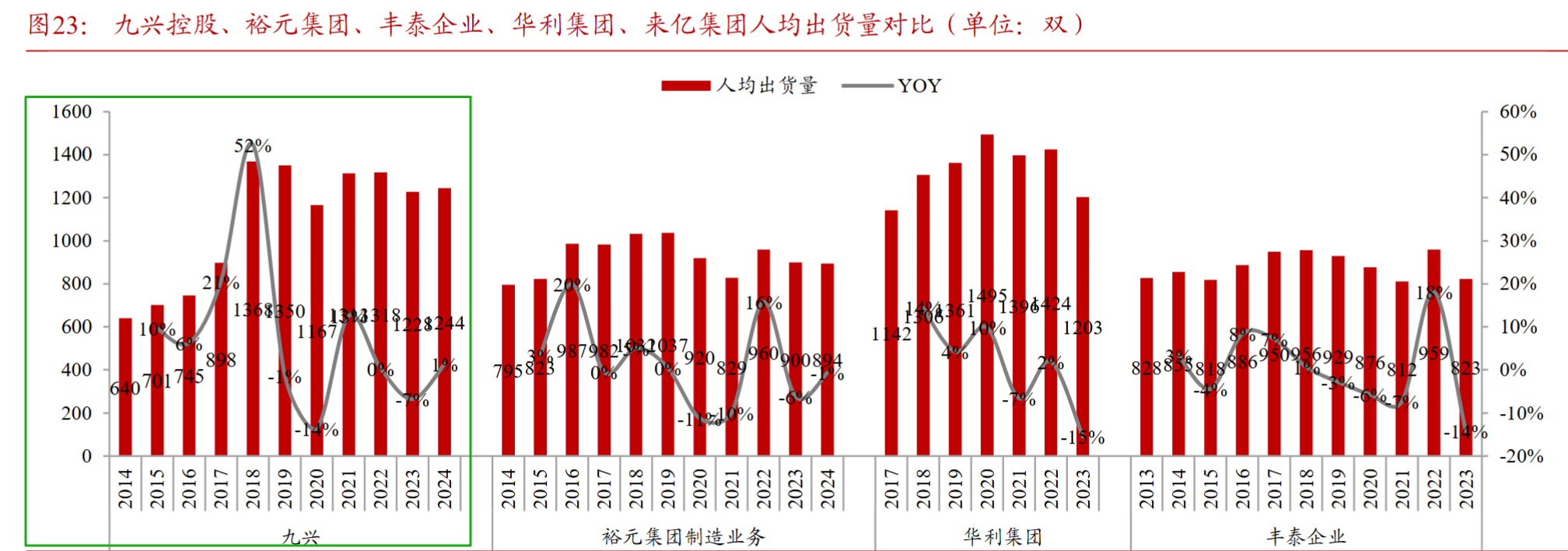

生产、管理效率:

人均产量处于行业前列,生产效率领先。九兴近 5 年人均产量高企,公司高效地推进东南亚新建厂区的产能爬坡工作。横向对比来看,九兴近 5 年人均出货量维持在 1150~1350 双/人的水平,处行业领先水平,展现公司较强的员工技术水平、流水线工艺和管理效率

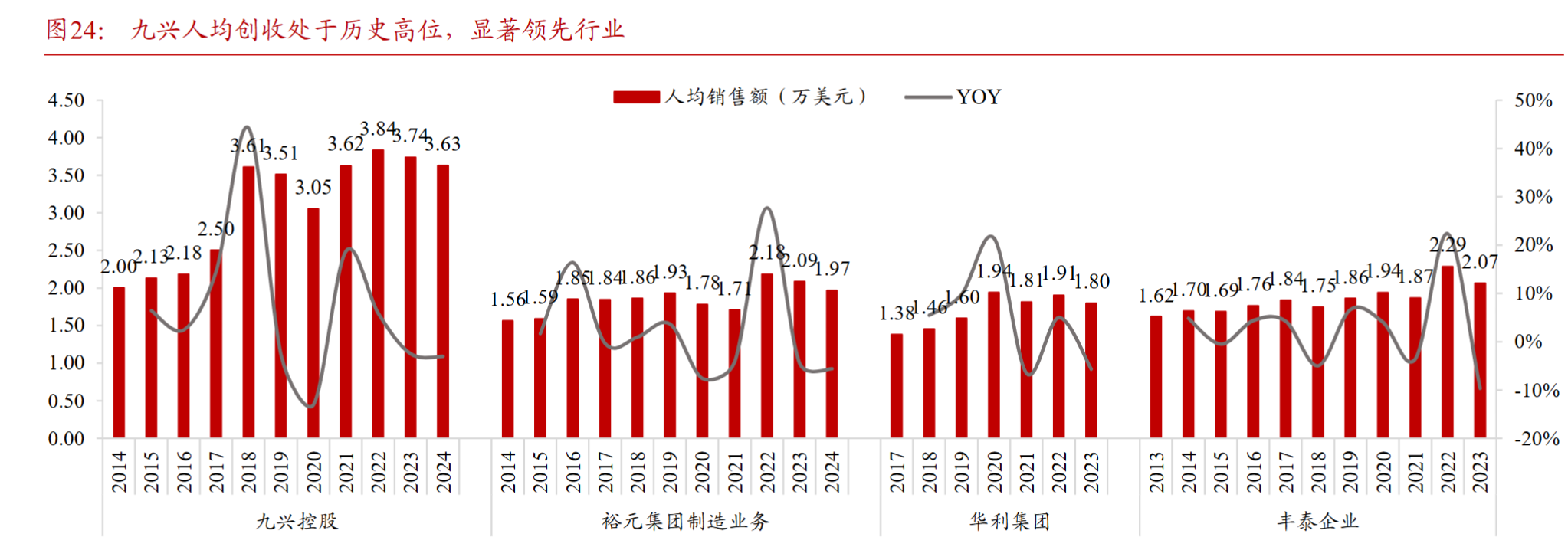

受ASP提升和生产效率提高公司人均创收稳步向上,并显著领先行业。纵向对比来看,伴随近年生产效率和ASP的提升,九兴人均创收水平整体保持上升趋势,2024年达 3.6 万美元/人,处行业领先水平,体现公司的聚焦高端品类战略和内部效率优化工作卓有成效

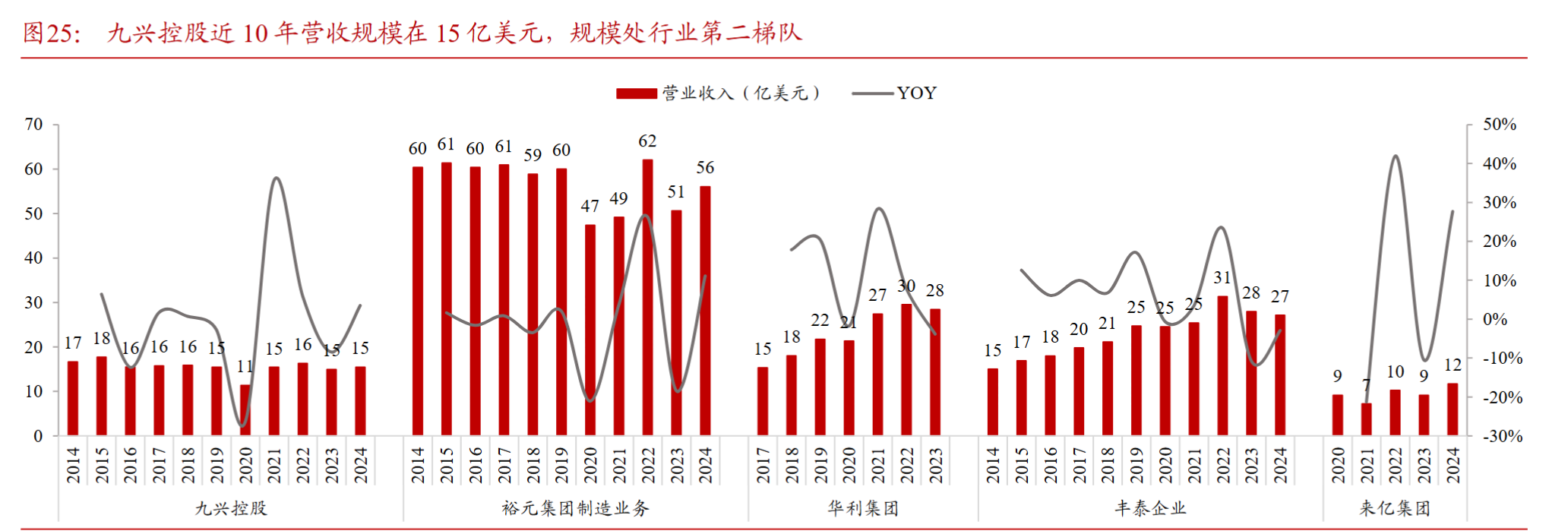

销售规模同行对比

销售规模行业第二梯队,且多年没有增长。

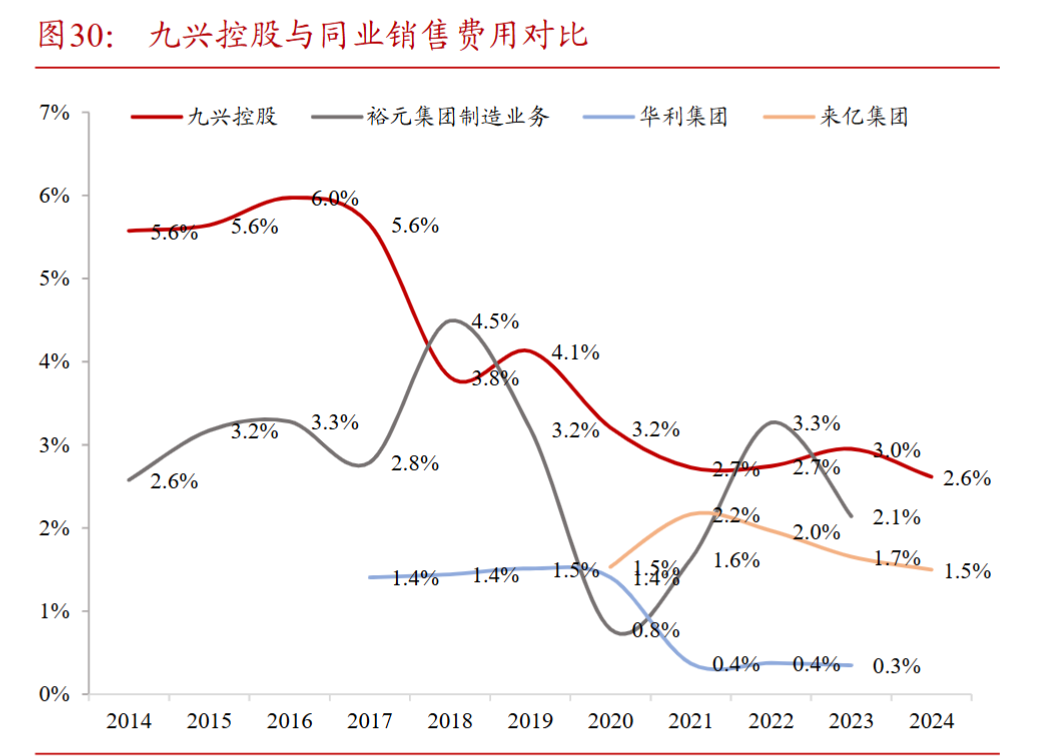

费用率对比:

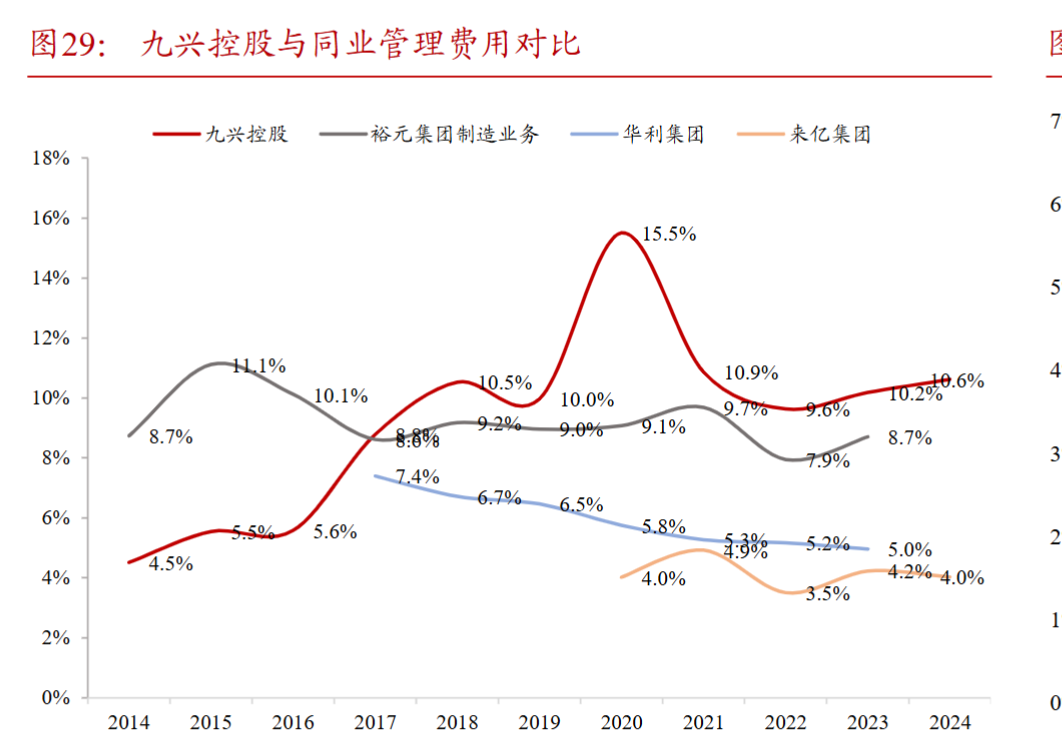

公司的管理费用率自2017年从5.6%增长到10%左右。一方面,公司海外产能布局逐步完善,致使管理半径扩大,叠加新工厂的产能爬坡,期待规模效应进一步释放;另一方面,公司于 2017 年新推出股份奖励计划和购股权计划,促使近年股权激励产生费用上升

(20年的管理费用率大增是因为疫情期间销售减少,非正常的情况。)

从公司管理费用率来看,相比于行业竞争对手华利,还有较大的下降空间。未来公司的利润率能否进一步提高,管理费用率值得跟踪。

公司的销售费用率自2017年后下降,这应该与公司收缩自有品牌业务有关。公司于 2017 年7月出售了其于中国零售业务的60%股权,并在20年后进一步缩减公司于全球的零售业务规模,使公司较大程度降低自有品牌市场运营、宣传的相关支出。

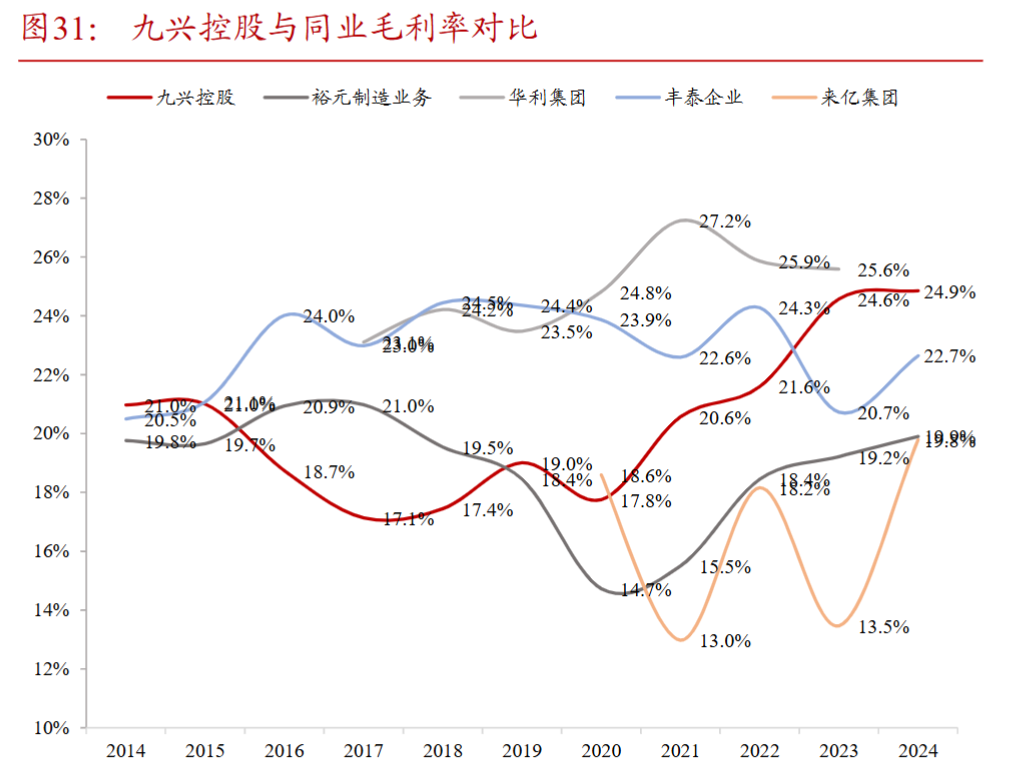

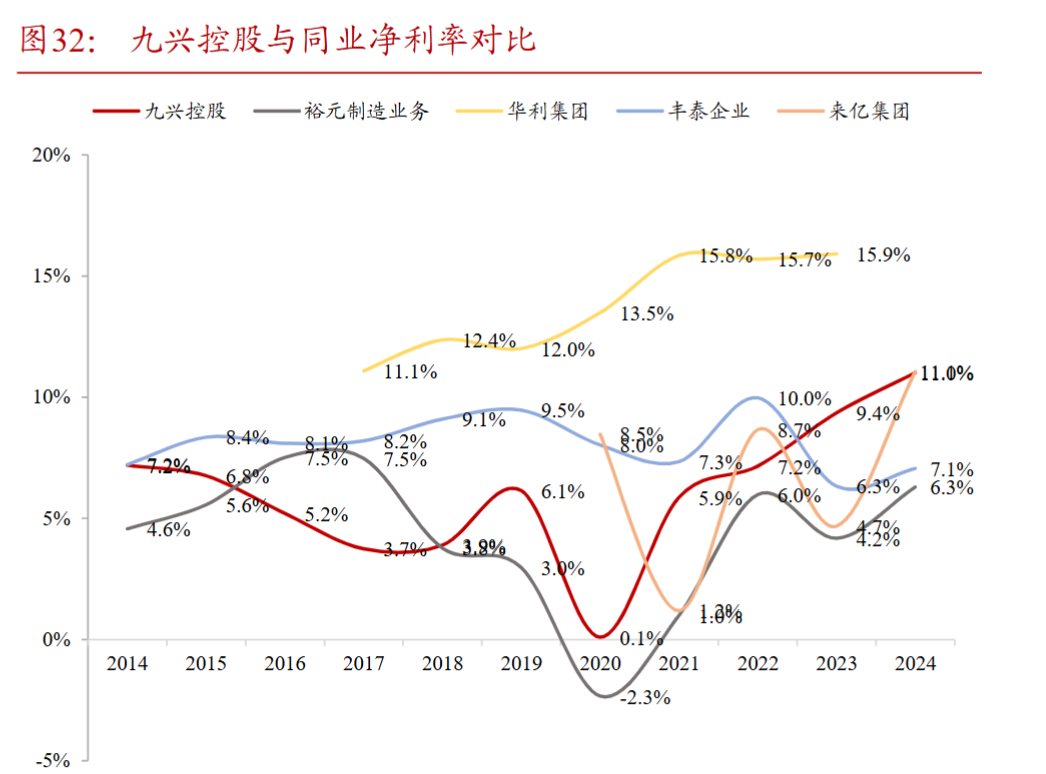

利润率同行对比:

九兴控股的毛利率与华利集团接近,都在25%左右。净利率仅次于华利集团,与华利集团相差5%左右。

业务聚焦制造,收缩零售业务

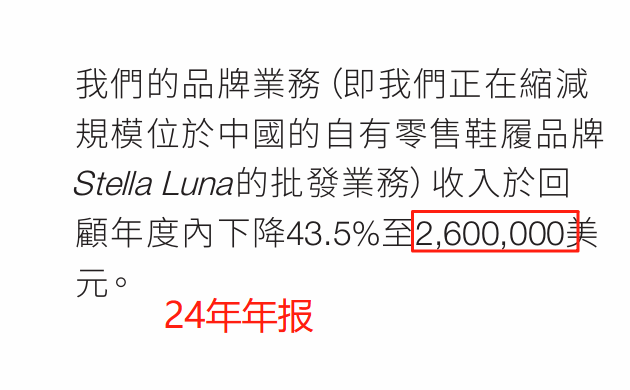

截至2018年数据,九兴控股的零售业务(自有品牌Stella Luna和What For)收入仅占总营收的3%,且处于亏损状态(中期亏损200万美元)。后续年报显示,公司逐步缩减零售投入,2020年后不再单独披露零售业务数据,暗示其战略地位已被弱化。根据24年年报的数据显示,公司的零售业务正在缩减,收入已经下降到260万美元。

我猜测终止零售业务,应该是年轻一代新的管理层做出的决策,我对这个决策非常点赞。没有做零售的能力,就踏踏实实的做好制造。同行裕元集团的零售业务这些年也碰到了一些困难,也在收缩。我认为这对于鞋子制造企业是一件好事情。做企业和投资一样,不要轻易卖出自己的能力圈,这些鞋子制造商看到了品牌商赚了大钱,比辛辛苦苦造鞋子赚钱,就都想去做做零售,裕元是卖别家品牌的产品,九兴甚至还想做自己的品牌。坚持了一二十年,发现自己没这个能力,还是放弃了。我个人是喜欢这种失败过的企业,因为被教训过会有敬畏之心,业务会聚焦。(就像我过去写富森美笔记,富森美也是被教训过的,只不过被资本市场教育过的,好好收租派息就好)

总结:

(1)公司派息意愿强烈,承诺25-26年股东回报70-105%。在盈利水平无重大变化的情况下。接下来两年的税前股息回报大约在7-10.5%之间。公司的账面货币资金及现金流状况,支撑公司未来持续高派息。

(2)公司资产负债率低至20%,账面货币资金充裕(4.2亿美金)

(3)公司2019年-2024年间,自由现金流大于税后利润,保障了公司的高派息,同时也使得账面的货币资金不断积累。

(4)公司销售规模处于行业第二梯队,且多年没有增长。但是销售毛利率和净利率处于行业领先水平,仅次于华利集团

(5)公司客户集中度低于行业竞争对手,但第一大客户Nike的占比不断提高。

(6)公司生产管理高于同行,尤其18年之后,人均出货量与华利集团相当,高于裕元和丰泰。公司人均出货量,人均创收处于行业前列,与公司高端品牌有一定的关系

(7)公司管理费用率较行业优秀的竞争对手华利集团还有较大空间,公司的利润率能否进一步提高,关键看管理费用率能欧进一步改善。销售费用率随着自由业务的收缩而下降,进一步降低的空间较为有限。

(8)公司毛利率,净利率处于行业领先梯队,仅次于华利集团。公司毛利率接近华利集团,但是净利润相差5%左右(公司10%,华利15%),主要的差距就在管理费用率

(9)与竞争对手相比,公司在奢侈,时尚品牌的客户占据优势。同行几乎全部是运动品牌。因为奢侈、时尚品牌的优势,使得公司ASP高于同行

个人认为,九兴控股即便在目前涨多了情况下,相对我的机会成本仍有投资价值。从长期角度来看,公司相较于同行财务数据较为优秀,股东回报也很好,新一代管理层上任之后,无论是高端品牌的拓展,收缩自有品牌,聚焦制造业,公布较高的股东回报计划等一些列的举动都让人十分放心。虽然九兴控股的估值高于裕元,但是我认为从长期投资的角度,九兴更让人放心。从中短期的估值修复的角度,裕元可能会表现更好,市场会纠正裕元经营质量并不是行业最差的观点,而九兴的优质是市场的共识。

如果想要从中短期维度了解公司25年的情况,可以参考下面这一篇的调研纪要:九兴控股经营近况更新0605