九兴业绩点评

modest_

· 重庆

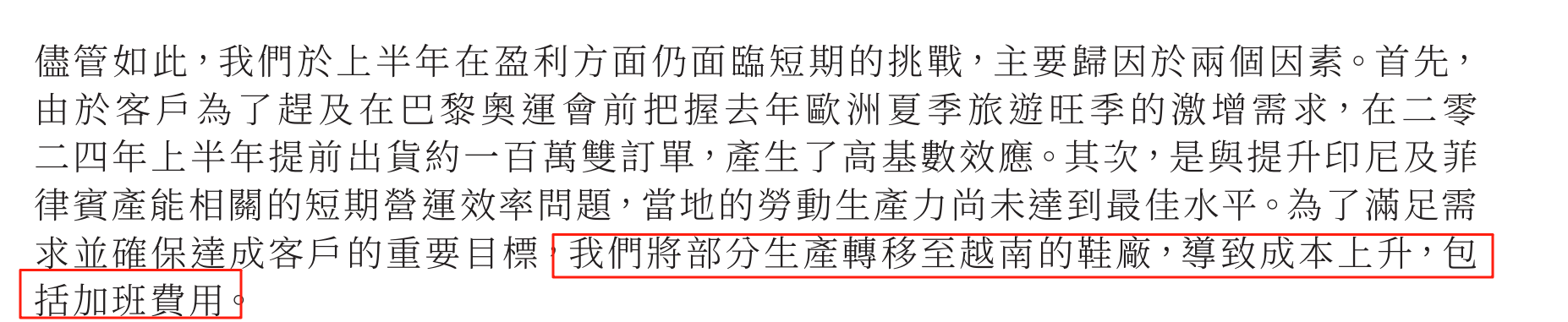

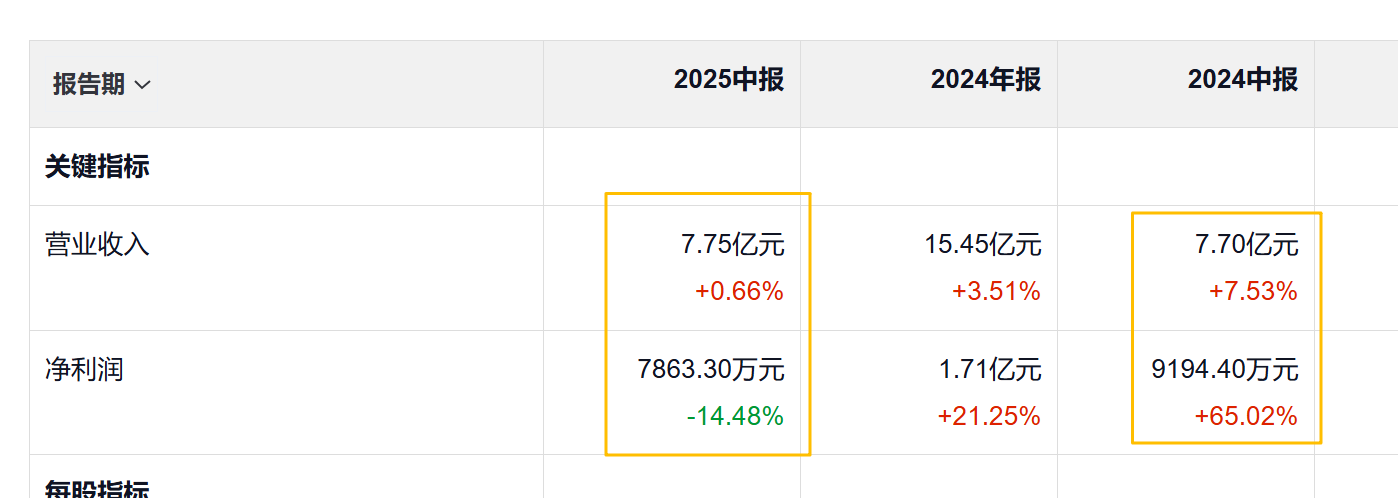

(1)收入增长,利润下滑。主要因为转移生产场地,导致成本增加。另外就是24年中报本来基数就搞,24年同比增加了65%。

(2)九兴,华利,裕元,丰泰,都出现了利润同比不如营收的状况。看来成本成了行业普遍面对的问题。看什么时候可以把成本传到下下游。 (数据参见:网页链接{裕元集团的内部经营在变好 })

(3)零售业务进一步压缩,25年中报只有71.7万美元销售,基本上可以忽略了。业务更加聚焦。

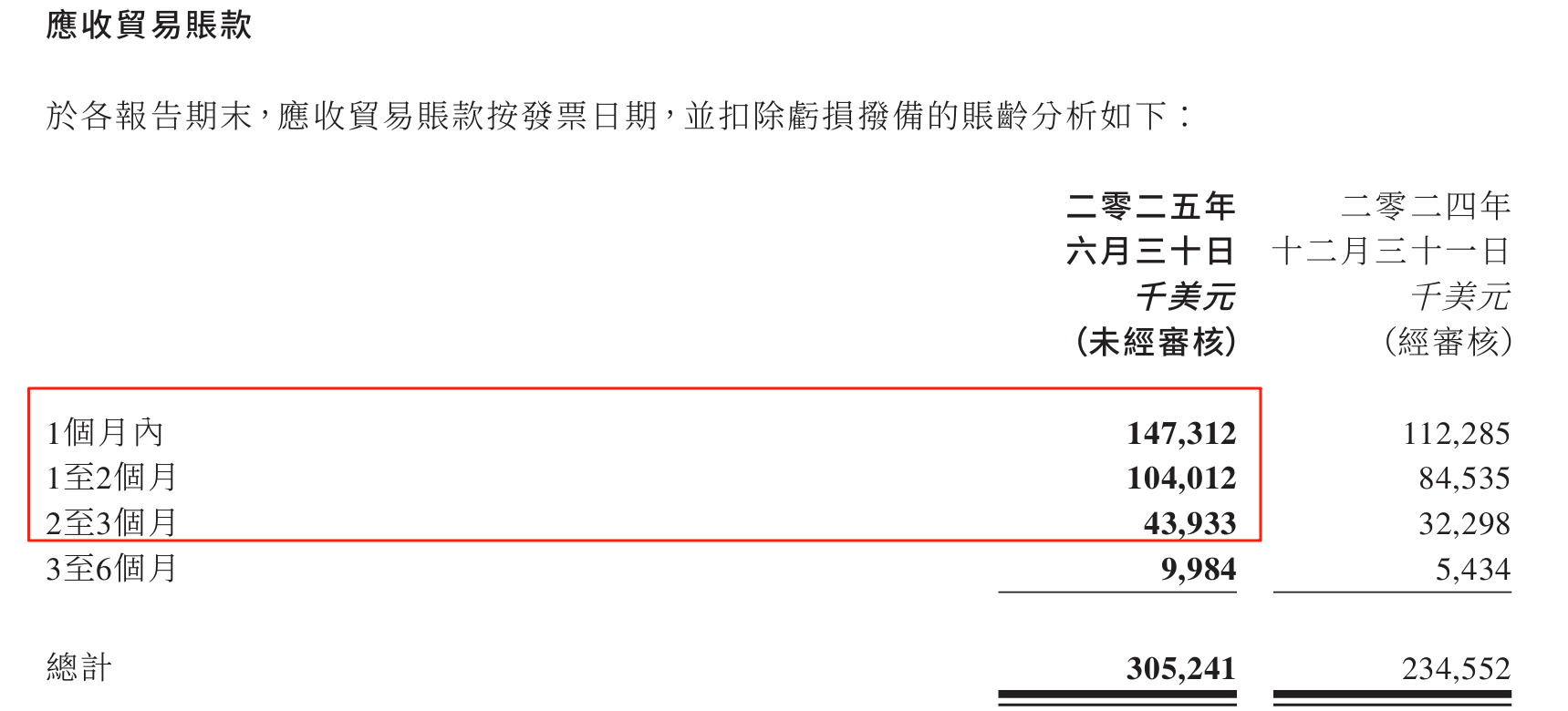

(4)应收账款增加了7000万美金,不过96.7%以上都是3个月内的,公司应收没什么大的风险

(5)管理层展望:

预期下半年逐步改善,26-28年持续增长。

开盘加仓。这次加仓让我感觉有点像之前加仓江南布衣。当时也是业绩出来之后暴跌,但是市场没有看到公司相比同行依然优秀。估值本来就不高,但是大家的预期却很高。我认为大跌是一次机会,业绩的负面因素一下子释放了。

网页链接{从服装行业来看江南布衣的业绩 }