天津港发展25H1业绩点评

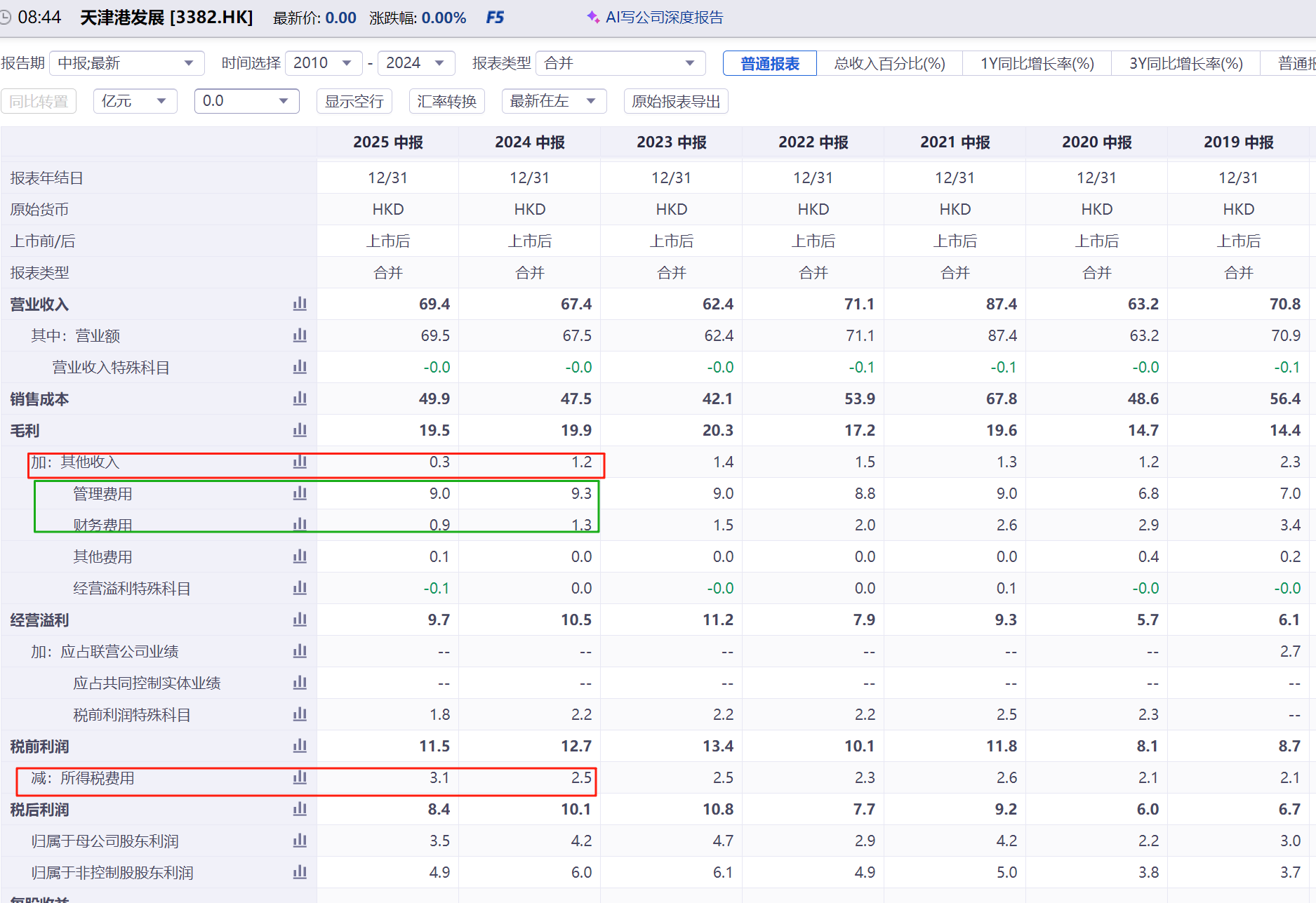

利润情况

收入略微增长,毛利略微下滑,利润下滑17%,利润下滑主要有两个原因:

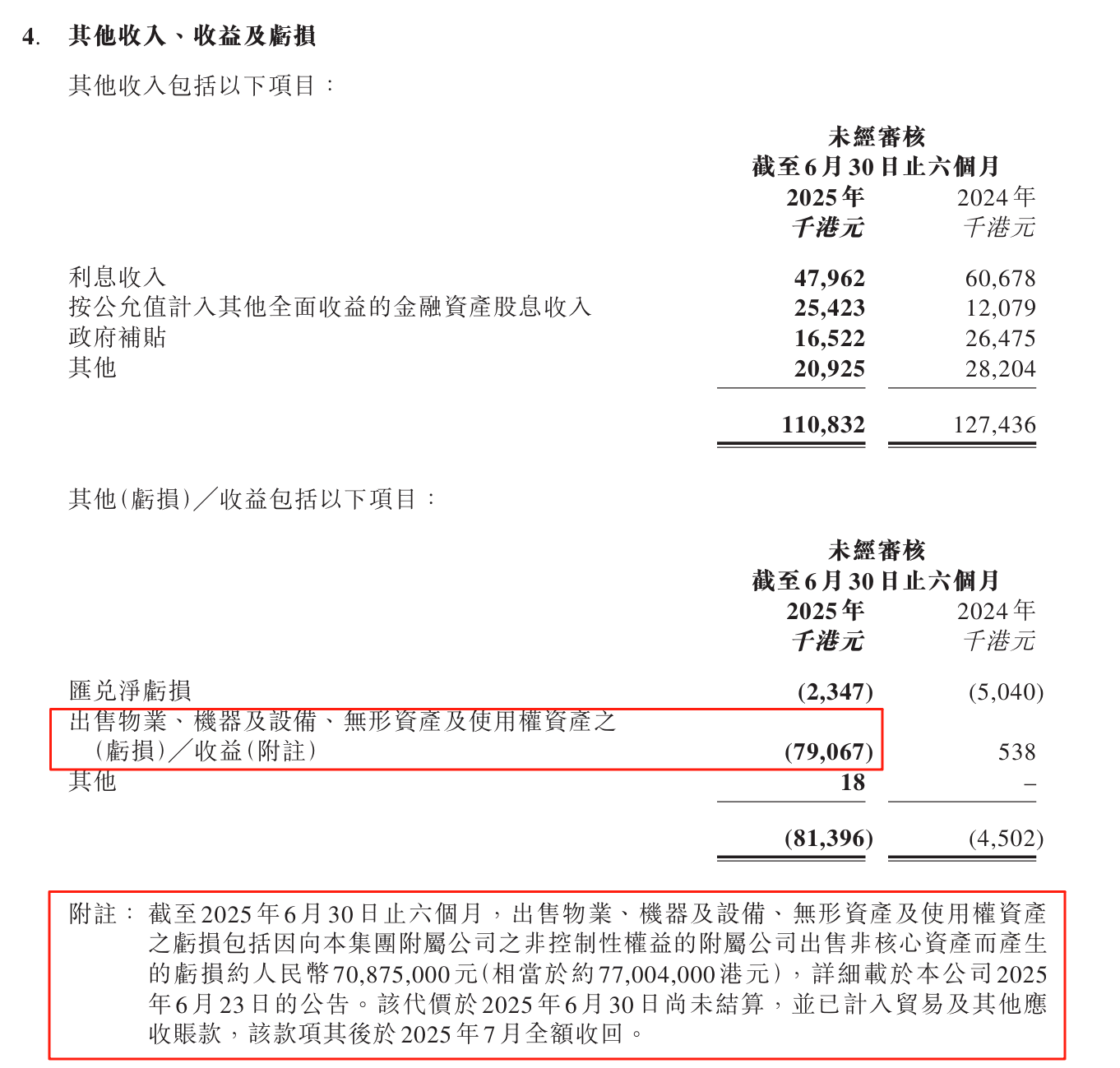

(1)其他收入从1.2亿下滑到0.3亿。这个科目主要由股息收入,利息收入,政府补贴等组成,过去的中报都在1.2亿以上。25年只有0.3亿,主要因为有一笔资产出售厂商的亏损7700万。因为这个是一次性的因素,今后年份还会恢复。

(2)税前利润下滑,但是所得税增加。这个所得税率达到27%(3.1/11.5),也是历史上所得税率最高的。

积极的方面:

(1)管理费用下降,这家公司过去最让人诟病的就是管理效率低,管理费用连续几年增加,今年中报出现了减少

(2)财务费用继续减少,随着公司的货币资金越来越多,再过两三年财务费用就有转正了。

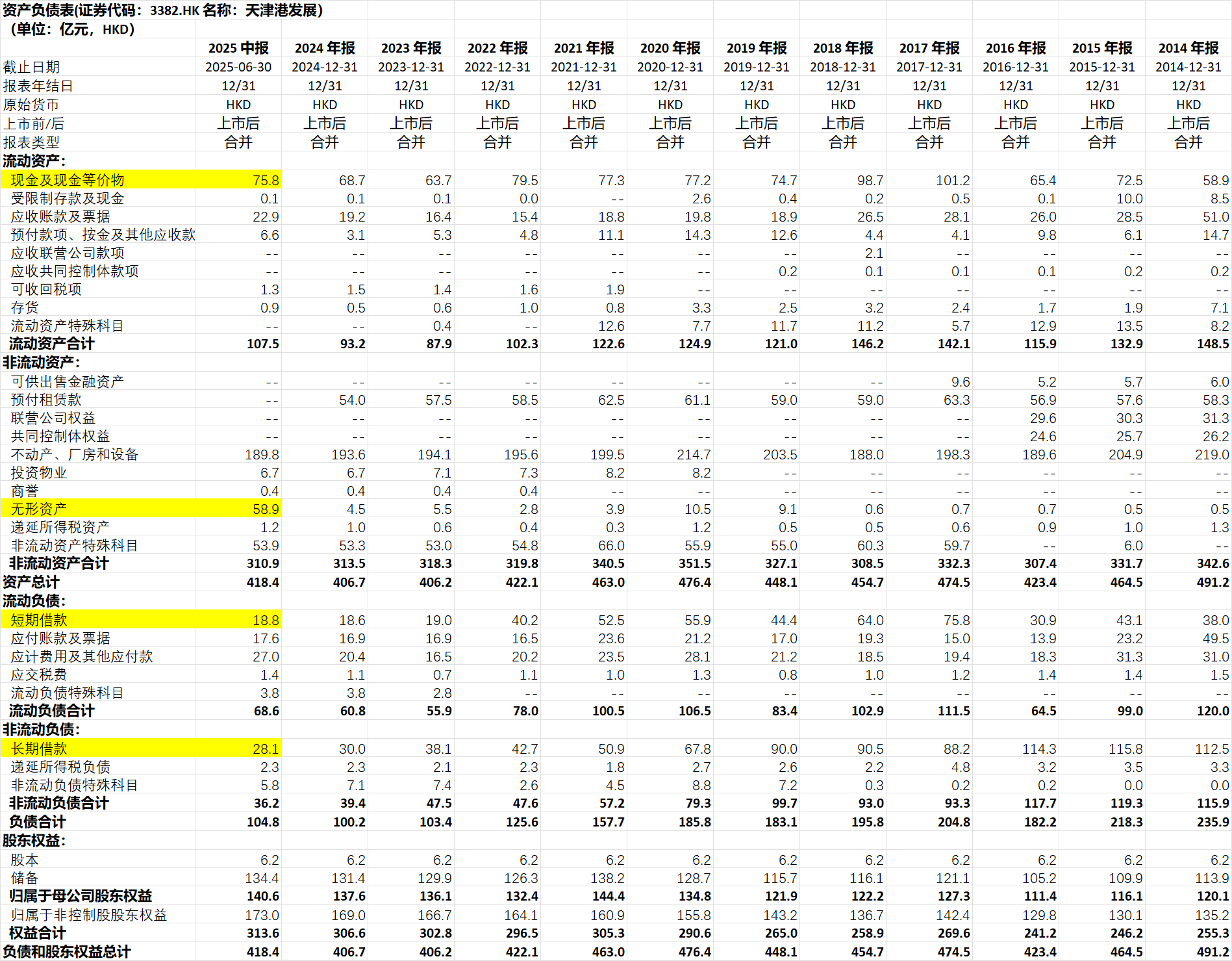

资产负债情况

无形资产大幅增加,主要是把往年的预付租赁款换了记账的额科目

资产负债我主要关注的就是公司的净现金,其他的科目没什么指的关注的,港口这个生意太简单了。

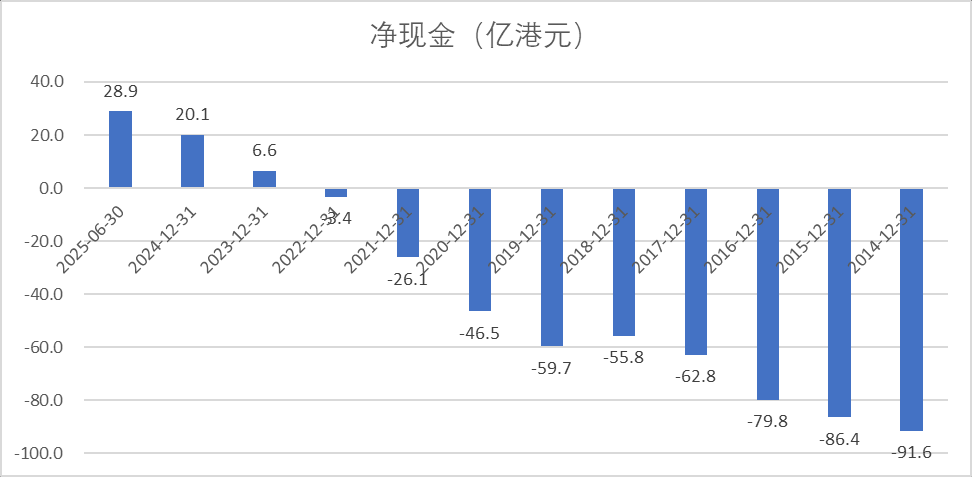

由于公司的现金流太好了,公司的账面净现金(货币资金减去长期借款,短期借款)继续增加,截止25H1,已经达到了28.9亿港元,我倒要看看,公司的现金要累积到什么程度才会加大派息的力度。当然,有个很大的风险,就是积累到足够多的现金,一笔花掉,买大股东的低效资产。所以冲着这个公司现金流来,千万不要觉得这个现金流就一定小股东也有份(不过即便再低效的资产,至少也是可以增厚EPS)

现金流

半年度经营现金流净额12.3亿元,我之前在网页链接{天津港发展 }文章中测算过,由于这个是合并报表下的现金流,天津港发展股东对应的现金流,大概就是40%左右的份额,也就说25H1对应天津港发展的经营活动现金流净额大概是4.9个亿,如果全年按照10个亿的话。对应当前45亿的市值,四五年就可以把公司赚回来。当然这里没有考虑资本开支,考虑的话,大概是6-7年时间,自由现金流对应的股东回报在15%左右(当然还是我前面说的,小股东就先把股息率6%当做自己的自由现金流吧。15%左右的回报,那是大股东的自由现金流回报。因为国家队国企ROE的考核,小股东未来大概率能够获得6%以上的回报,但是需要把预期放低一点。)