星盛商业25H1半年度业绩点评

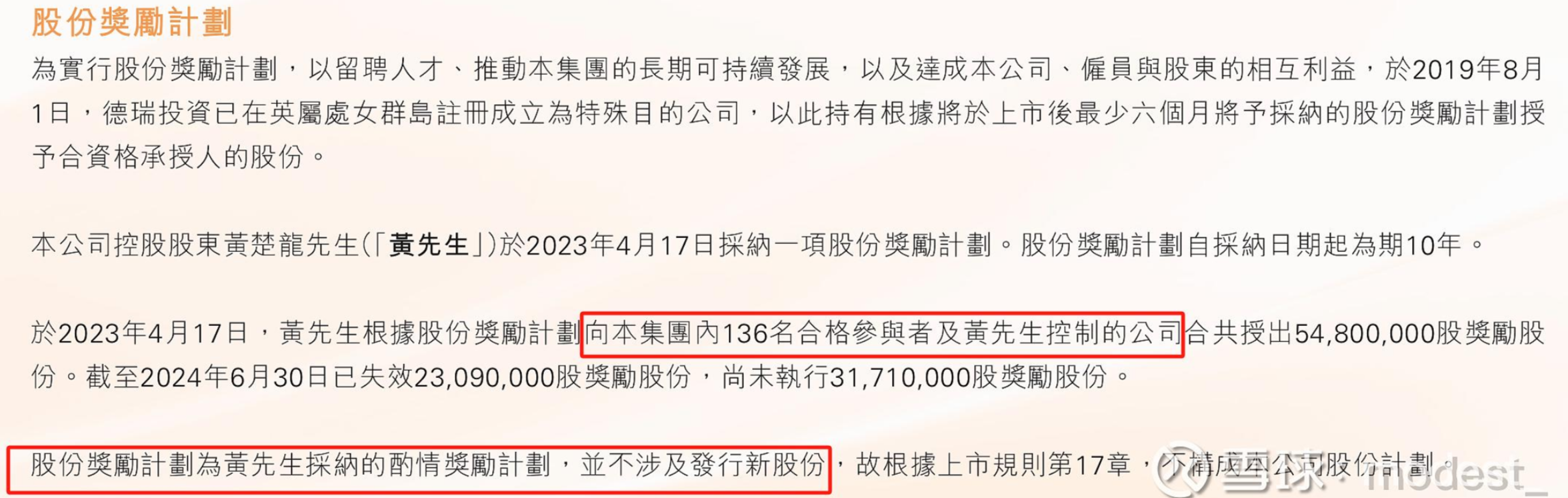

这公司先不谈业务,我最想说的就是大股东的人品。愿意和小股东分享,也愿意员工分享。大股东做员工激励,不回购股份,不增发股份,直接拿自己的股份去激励员工。在我有限的投资生涯,目前没有发现一家公司这样操作。

派息也是非常慷慨,这几年整个消费,商业地产不景气,利润下滑了就把派息提高,去年已经提高到了80%。今年半年报继续提高派息。虽然提高的不多,但是至少管理层很照顾小股东感受。

因为对大股东人品的信任,这样一家没有流动性的小公司,我买了10%的仓位。

利润表:

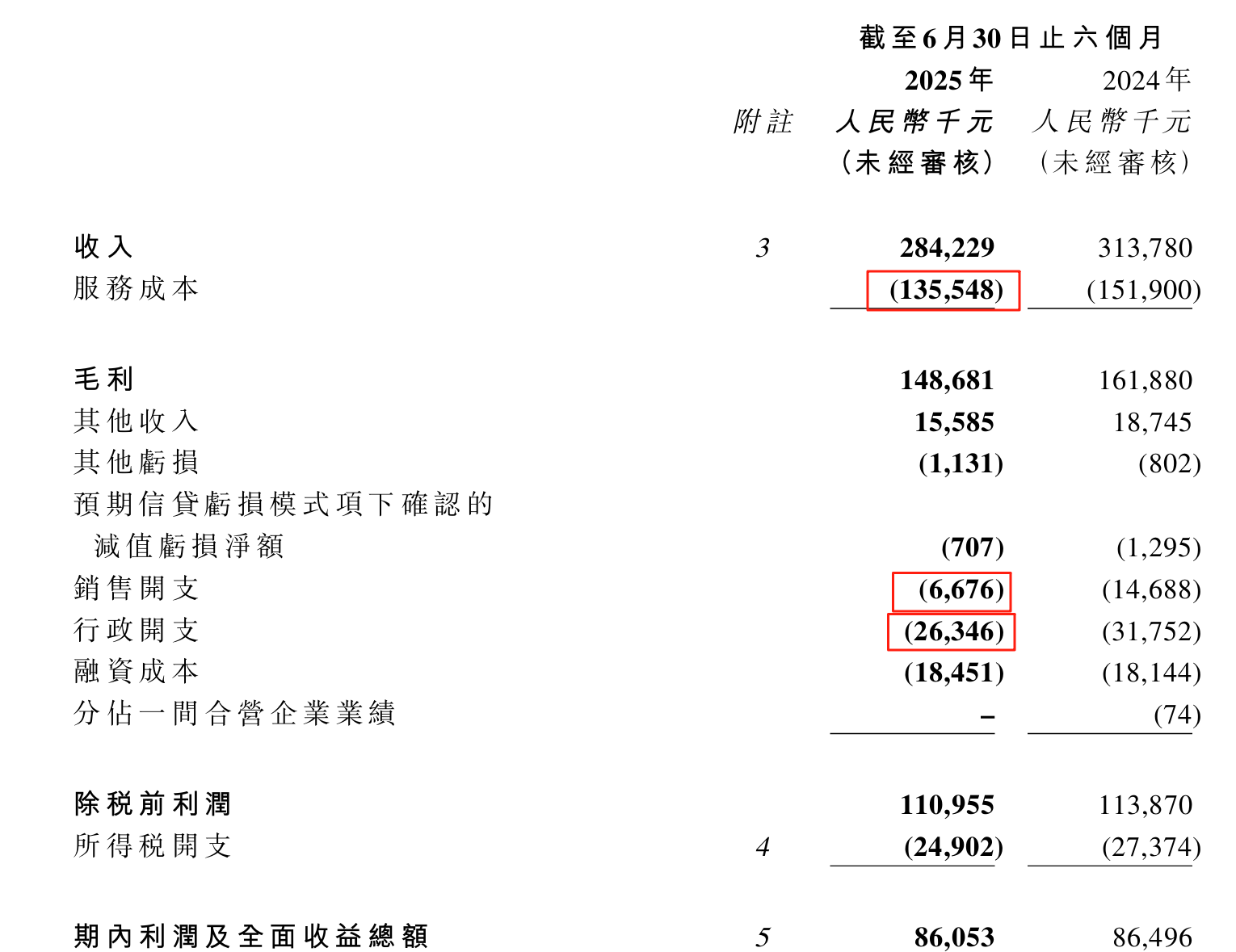

公司收入同比下滑9.4%,但是通过控制费用,利润下滑只有2.5%。

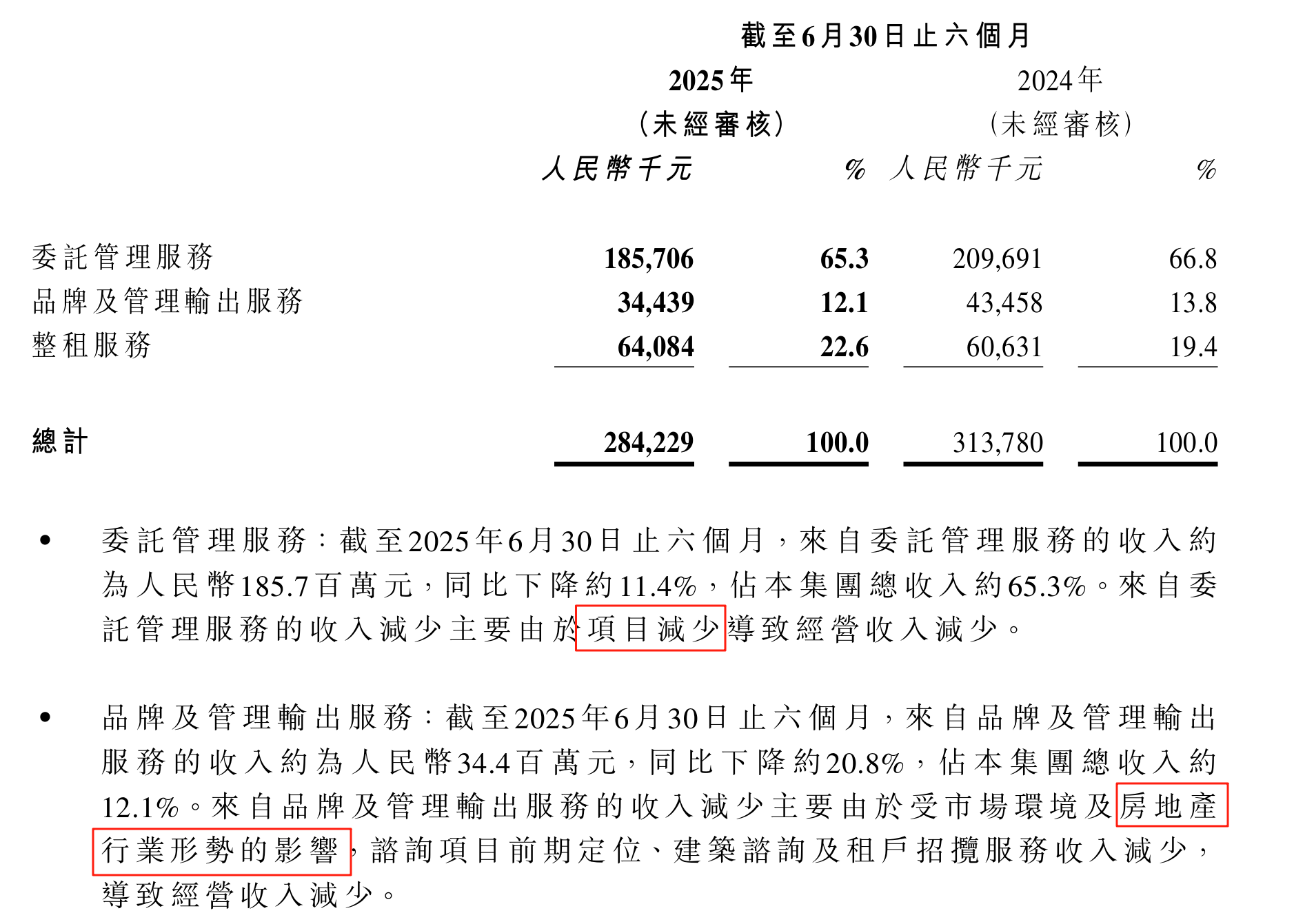

拆分收入来看,委托管理服务收入减少主要是减少了项目。

品牌及管理输出服务减少主要是因为受房地产的市场的影响。

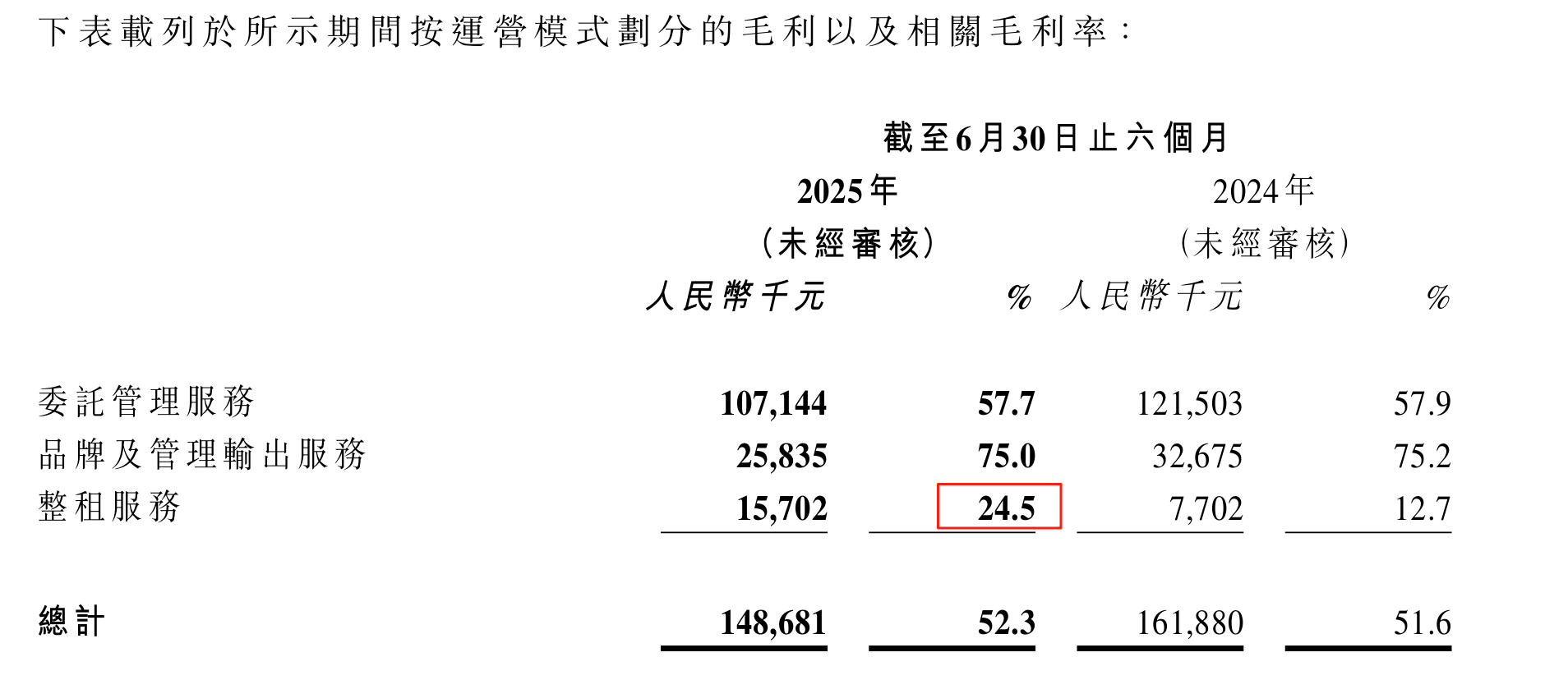

公司整体毛利有所增加,主要是整租项目的带来毛利增加。(整租项目的收入只增加了400万,但是毛利增加了800万),因为整租项目都是近几年开始做的,商业地产有个规律,前期是培育期,随着人流的增加,招商的带来出租率提高才会让盈利能力慢慢增强。

资产负债情况

公司的资产负债表非常的干净。5个亿的货币资金,8.7个亿的银行短期存款理财。13.7亿的类现金,当前市值也只有13.9亿港币。现金已经超过了市值。

投资物业主要是签了租赁合同的整租项目,由于前几年会计准则变化,进入了资产负债表。这个对应的是负债端未来要付的租金。

应收0.3个亿,和一般物业公司不一样,这个科目很小,并且都是非常短期的应收。

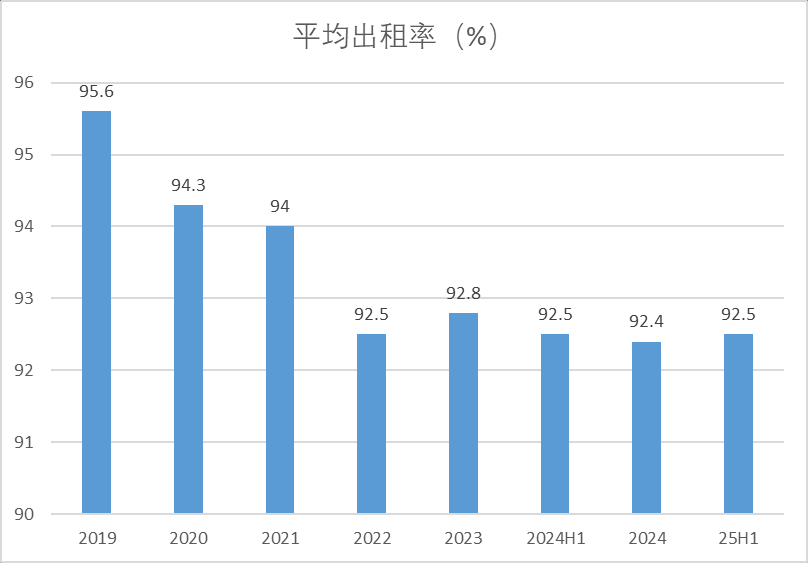

出租率

出租率基本上稳住了。

新项目:

下半年有深圳光明星河COCO City、深圳星河WORLD•COCO Park二期、 南京星河COCO City 三个项目开业。

公司刚开始上市的时候,大力拓展了一些项目,但是后面发现有的项目比较差, 所以过去是关闭了不少低效的项目。管理层是被市场教育过的。希望公司被教育之后,对项目更加谨慎。后续新开的项目不要成为公司的负担。

最后:

商业地产最近十来年,供给快速的增加,全国各地的商场开业,竞争比较激烈。但是最近两年行业开始变得理性,星盛商业也关闭了过去经营不好的一些商场。我认为现在就是行业的底部,只待随着消费大环境的复苏。

人很容易线性推测,就是把这几年因为通缩导致的消费不景气来线性推测,人类的社会长期来看,通胀才是主旋律,线下商场的租金未来一定是增长的。不能因为短期的下滑而产生长期的悲观情绪。公司未来的增长除了现有商场租金的自然增长,还有新开商场的增量。

有人说线上零售替代了线下商场,这种看法我是非常不认同的,现在的购物中心都是体验式的,即便在一二线城市线上闪购非常发达的市中心,购物中心都是无法替代的,购物中心是大家娱乐,消遣的地方,不是过去那种百货市场纯粹的就是卖点东西。线上再发达,也永远替代不了线下购物中心,只有那些不思进取,招商差,业态差的商场会被淘汰。

我认为商场的最大的竞争优势就是地理位置,招商、运营这些能力都是相对次要的(不是不重要,是相对地理位置是次要的竞争能力),星盛商业最大的优势,就是前期有大股东爸爸给了一些地理位置很好的商场。相信在深圳生活过的白领,没有人没去过福田 COCOPARK。这些大股东爸爸给的商场,就是公司的基本盘。

对于一个现金超过市值,无有息负债,股息率10%,有业务基本盘,大股东人品没问题的企业。我认为亏钱是很难的事情。