信邦控股25H1业绩点评

modest_

· 湖北

收入下滑-5.42%,利润下滑24.5%

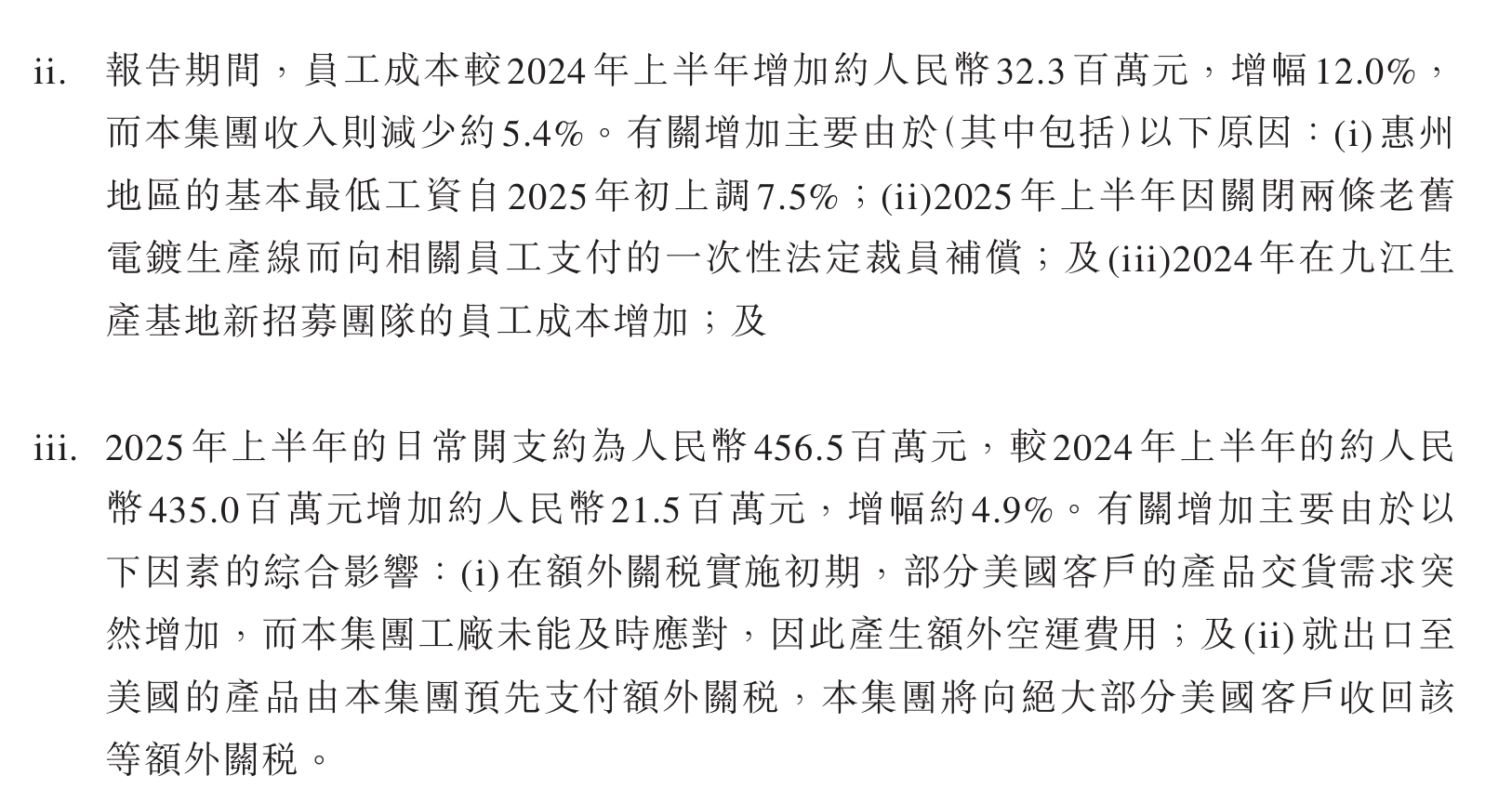

毛利率由去年的37.3%下滑到今年的31.2%。毛利率下滑主要由几方面原因:

(1)关停惠州的两条老旧产线产生了一次性裁员补偿

(2)九江新生产基地招募导致员工成本增加

(3)关税实施初期,部分美国客户的交货需求突然增加,产生额外空运费用

(4)公司预先支付了额外的关税(大部分客户的关税,公司将会收回)

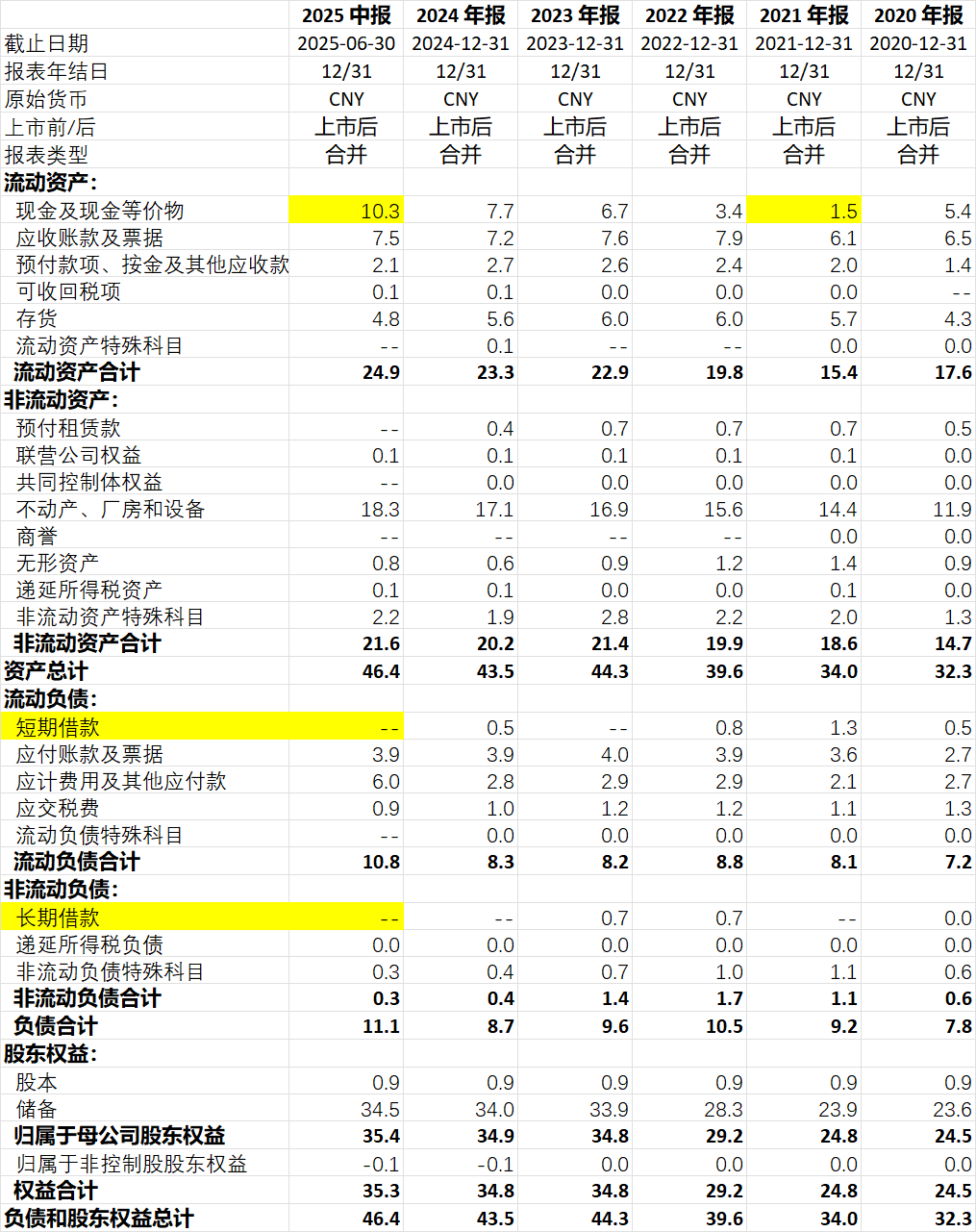

资产负债情况:

货币资金进一步积累,达到10.3亿的历史新高。无有息负债。非常干净的报表。

派息情况:

虽然利润下降,但是公司维持去年的0.2港币,随着公司账面现金积累,公司派息越来越高。我以前的文章说明过,公司21年派息低因为有大量的资本支出,随着资本支出降低,公司的派息意愿越来越强。

公司优秀的制造业企业,利润波动是制造业和出海企业必须面对的,公司半年报说下半年会有所恢复,但是即便没有回复,这个估值,这个派息意愿(高派息比例使得股息率超过10%),我都会继续持有。

想要详细了解公司的球友,可以参考之前的文章:

网页链接{信邦股份24年业绩点评 }