银行业在边际变化向好

$成都银行(SH601838)$ $招商银行(SH600036)$

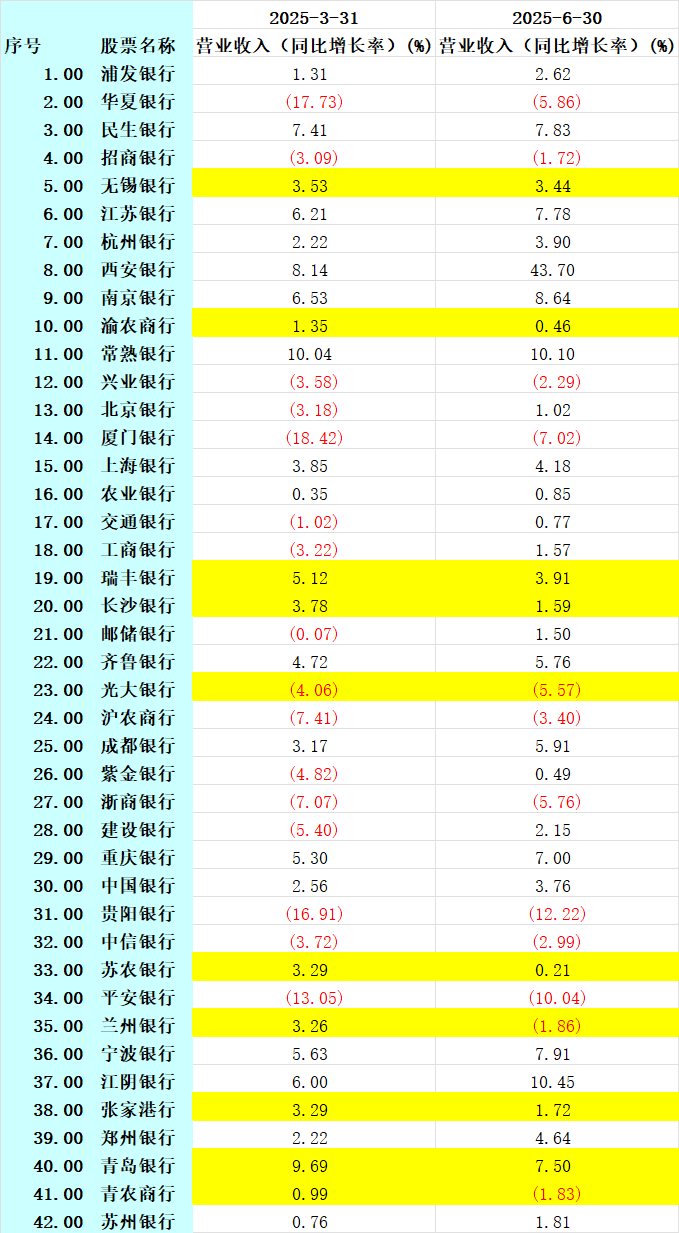

(1)下表是统计的42家上市银行25年1季度和2季度的营业收入同比增长情况,其中有32家银行的营收收入,环比一季度出现上涨。只有10家收入环比一季度出现下滑(表中标黄的)

(2)我同样统计了利润的边际变化,25年Q2相较于Q1,42家银行,有15家银行利润边际下滑,27家环比增长,利润也呈现多数的边际变化向好。但是由于银行利润可调节的项太多,营业收入更能反应行业的边际变化情况,而营业收入边际变化向好的银行要较净利润变好的银行更多。

(3)如果要更进一步探究银行的边际变化,可以聚焦在占据银行收入主要部分的利息净收入。(我这里暂未统计行业性数据)

以成都银行为例,收入增长主要因为是利息净收入的增加。(利息净收入增加主要是因为利息支出减少,其次才是利息收入增加)

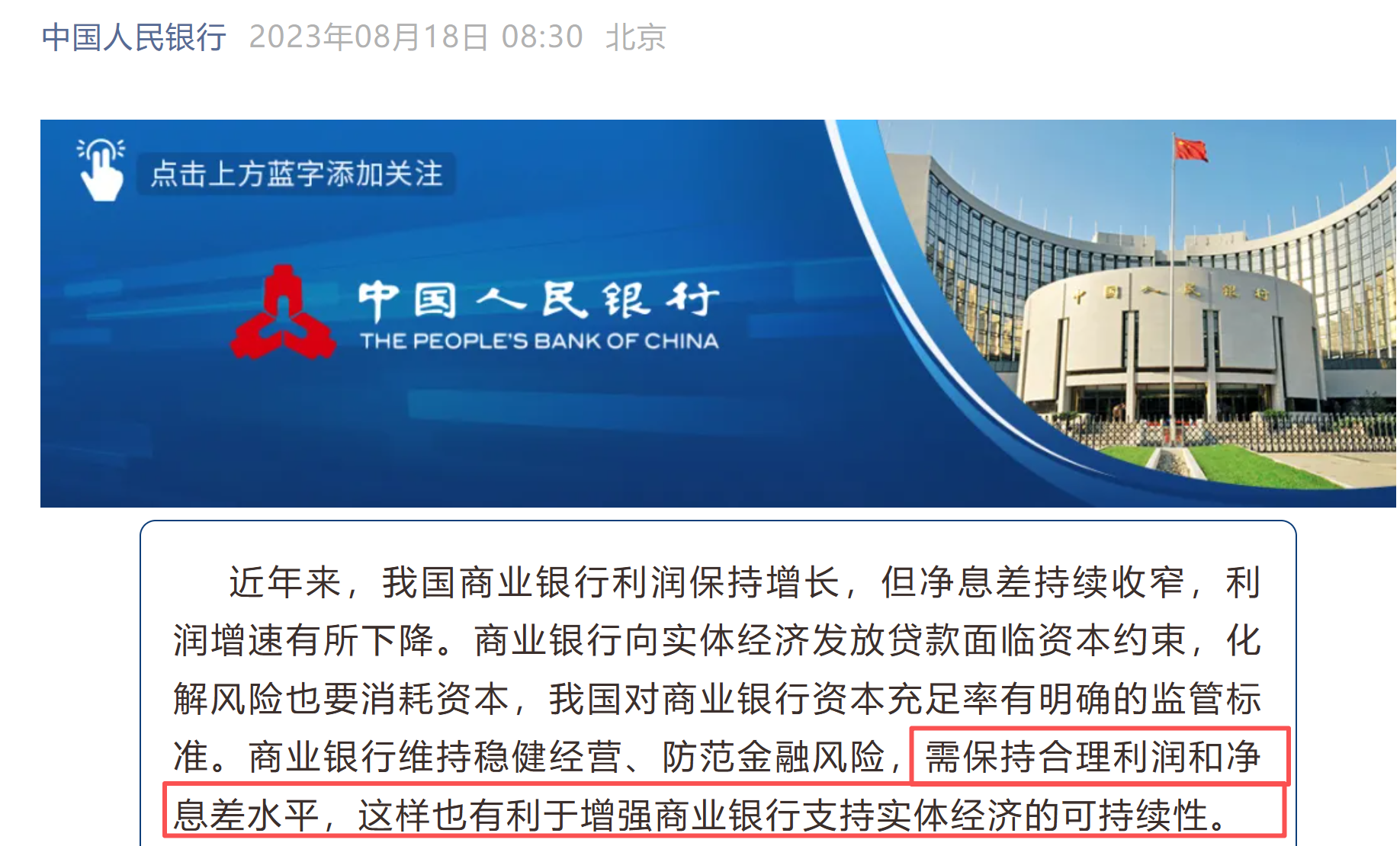

总结:从营收和利润的角度,银行业正在出现行业性的边际变化向好。(银行出现边际变化向好,主要就是25年二季度银行出现非对称的降息,当时LPR下降10BP,但是两年期定期下调15BP,三年期及五年定期下调25BP,负债端的下降要大于资产端。为什么央行要这么做,大家可以从人民银行23年的一篇文章有所启发:网页链接{2023年第二季度货币政策执行报告专栏 | ①合理看待我国商业银行利润水平}。这篇文章意味着央行已经重视到中国银行业的净息差才能维持合理的利润来支持实体经济。

也正是这篇文章让我对银行业有了信心,在24年将重仓从PCB切换成银行。虽然从目前的结果来看,银行跑输了PCB,但是我是个低估值选手,低估的公司更能让我拿着安心。

虽然基本面角度银行边际变化向好,但是因为国家队通过金融行业压制指数,避免大盘过热(逻辑参见:网页链接{为什么要老登股负责慢,小登股负责牛 })。由于国家队的意图过于明显,导致其他资金也加速离开银行股,所以我们看到了最近几个月银行逆大盘下跌。

这让我想到了24年初我判断PCB行业正在边际变化向好,但是24年初因为大盘原因,PCB行业暴跌,我当时因为重仓PCB导致账户回撤较多,现在来看当时是一次抄底PCB的绝好机会。这次银行也是因为非基本面因素下跌,当前优质银行的股息率又恢复到5%左右,相较于当前的无风险利率来讲,银行股依然便宜,我认为这次也是一次银行股的投资时机。

网页链接{PCB行业跟踪 }

网页链接{PCB行业复苏 }