中谷物流担忧点

modest_

· 湖北

$中谷物流(SH603565)$ $安通控股(SH600179)$

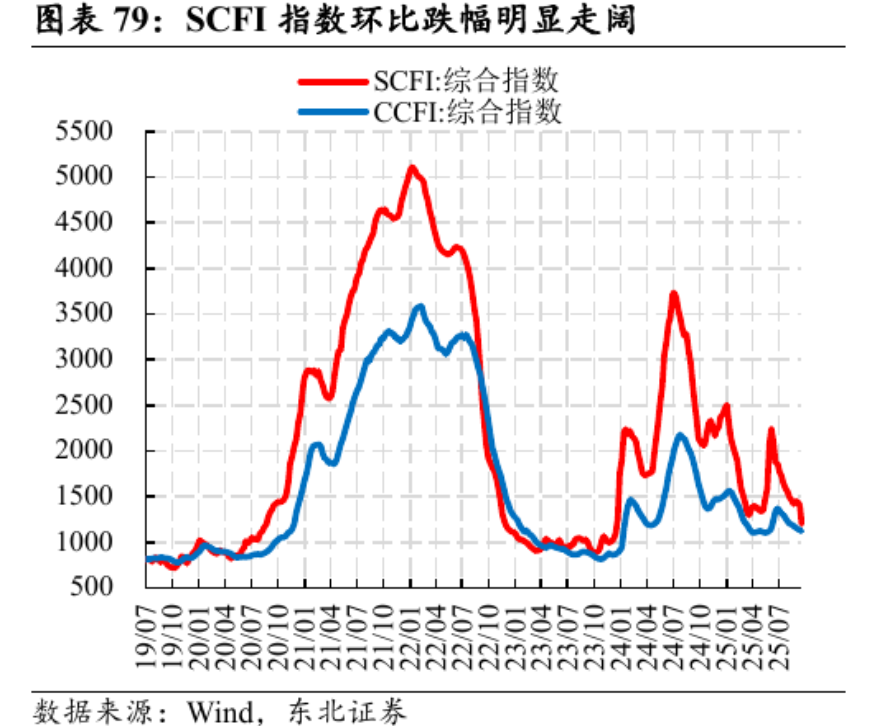

2024年,中国出口集装箱运价指数(CCFI)平均值为1550.59点,相较2023年同比上涨65.43%;上海出口集装箱运价指数(SCFI)平均值为2506.27点,相较2023年同比上涨149.18%。公司利用其充足的运力资源,积极优化船舶调度,充分利用外贸的有利局面,当年实现国际业务营收17.42亿元,相较2023年同比增长41.36%,占总营收15.47%。

从上面的数据还是可以看到这公司海外租赁业务与SCFI关联度还是挺高的,当前SCFI已经回落较多,未来海外业务租金下滑的概率也挺大。

25年公司中报收入下滑,但是净利润却大幅增长。主要就是因为海外的租赁业务从5.7亿大幅增长到14.1亿。从公司毛利率数据看,25年中报23.4%也相较于24年中报12.6%大幅增加。可以看到海外租赁业务对公司业绩贡献还是挺大的。

所以

点击查看全文