皖能电力笔记

$皖能电力(SZ000543)$ $新集能源(SH601918)$

公司简介及电力控股,参股装机情况:

公司股权相对集中,截至2025年6月底,安徽省能源集团通过直接及间接方式合计持有公司56.74%股权,公司实控人为安徽省国资委。

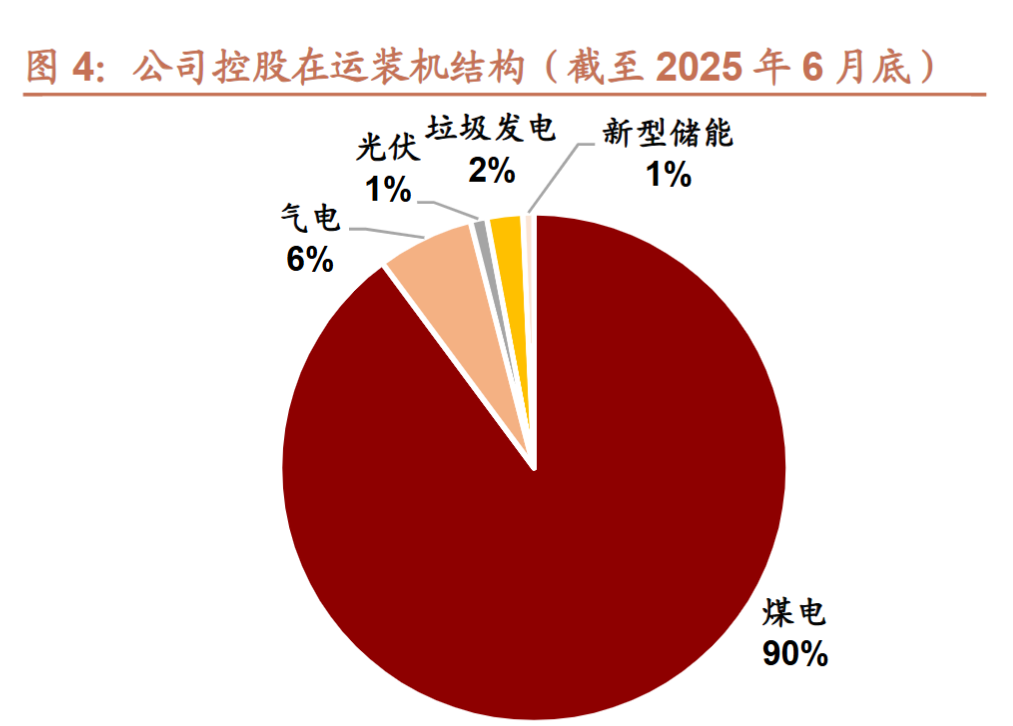

公司控股在运省调火电机组装机容量占比超过20%,位居省内第一。

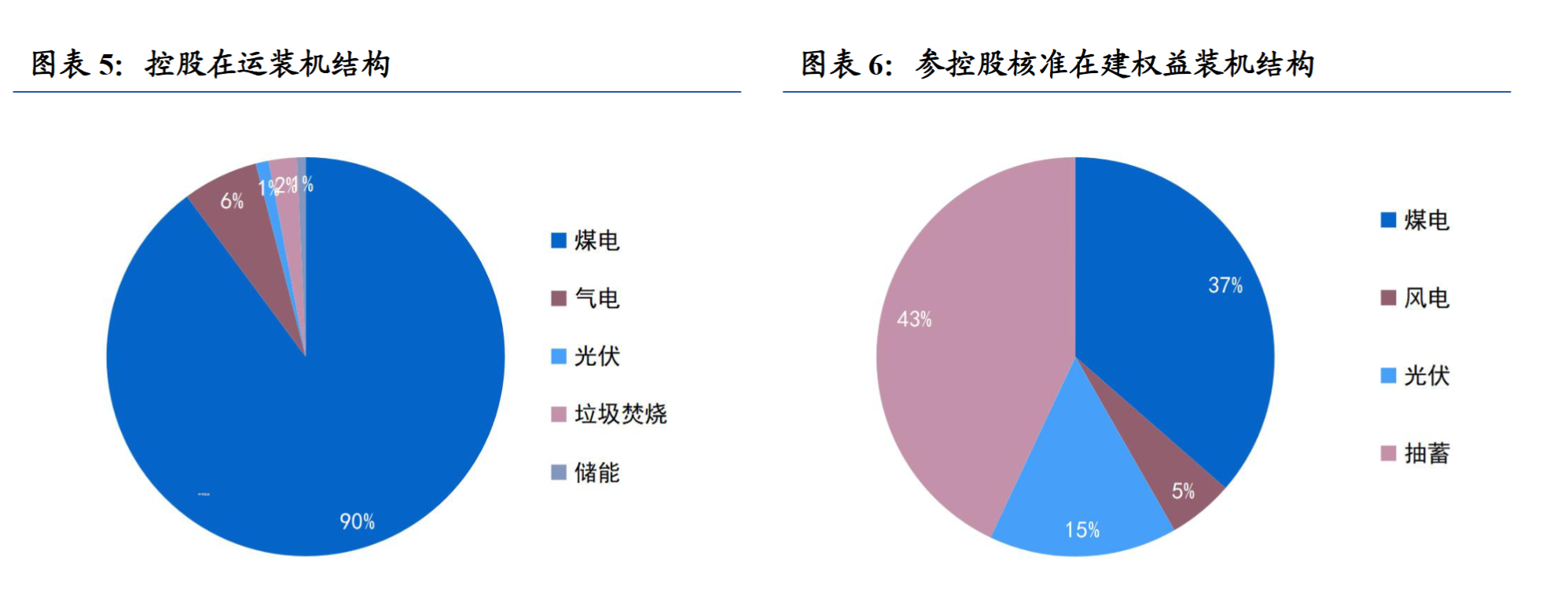

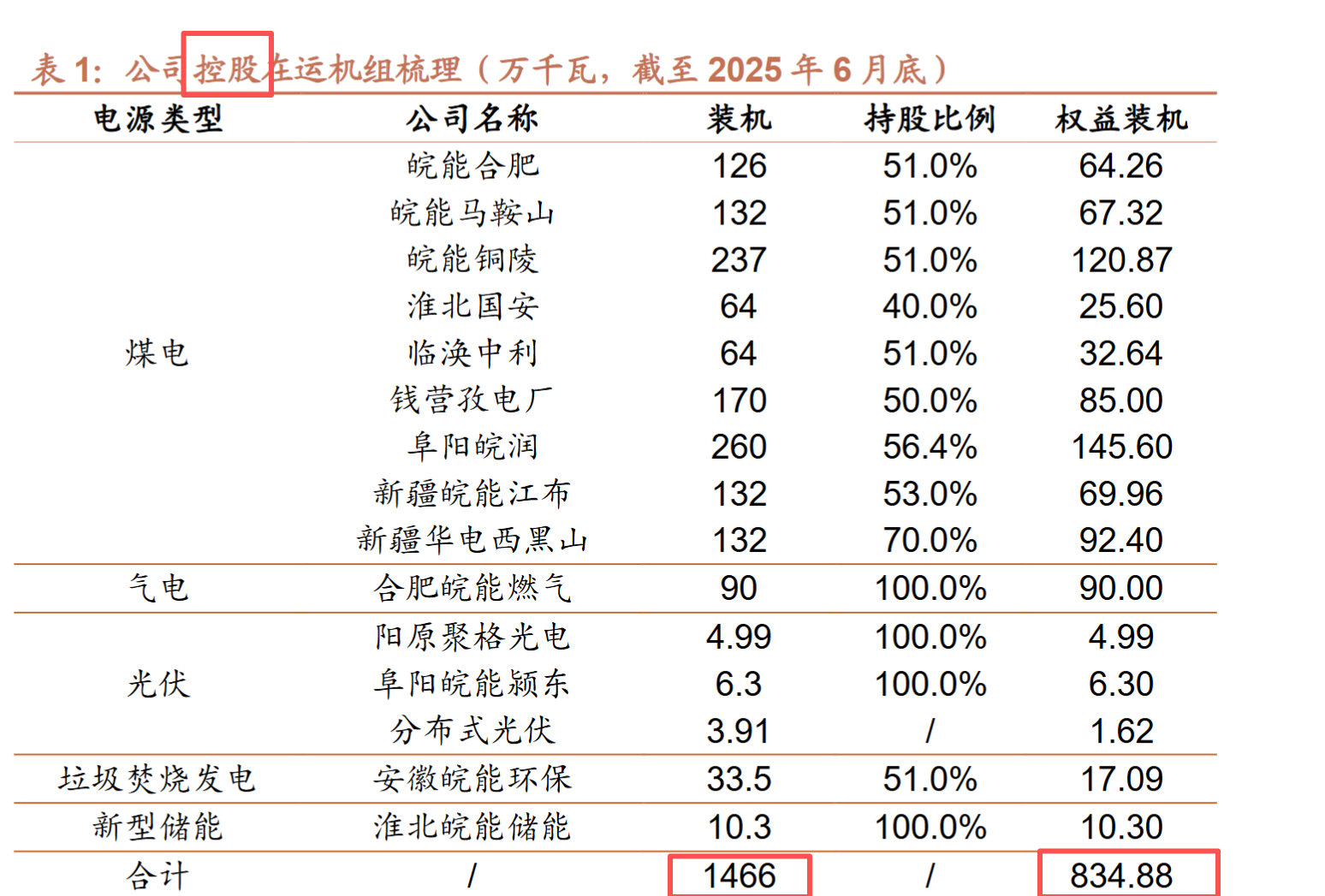

截止25H1,公司控股装机1466万千瓦,权益装机835万千瓦。

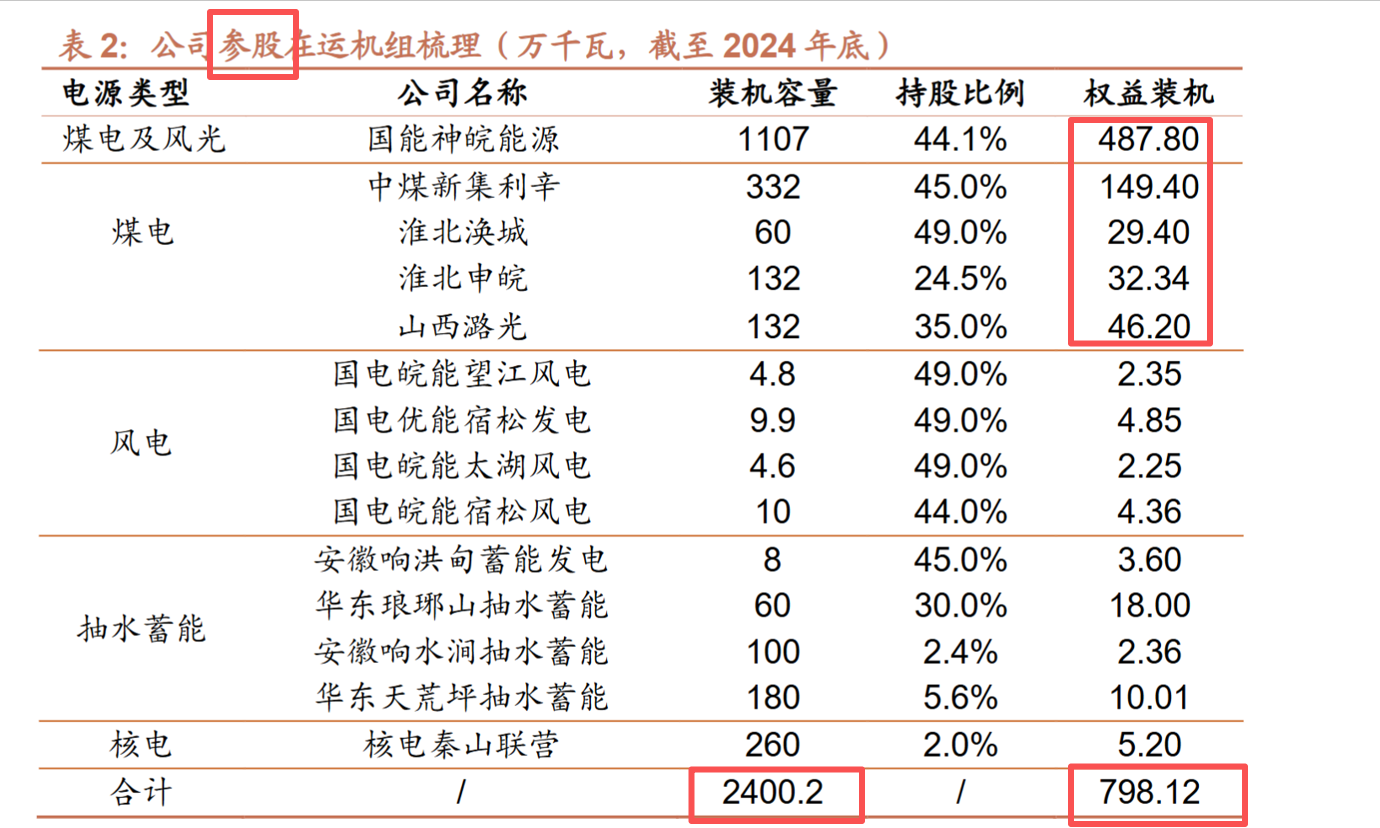

参股装机2400万千瓦,权益798万千瓦。

合计权益装机1633万千瓦,公司装机规模中约90%是火电。

根据华福证券的统计,公司另外还有参股在建的权益装机316万千瓦,控股在建合计207万千瓦。待所有在建项目完成后,公司总的权益装机容量将达到2157万千万,在现有运营权益装机1633万千瓦的基础上再增加32%。

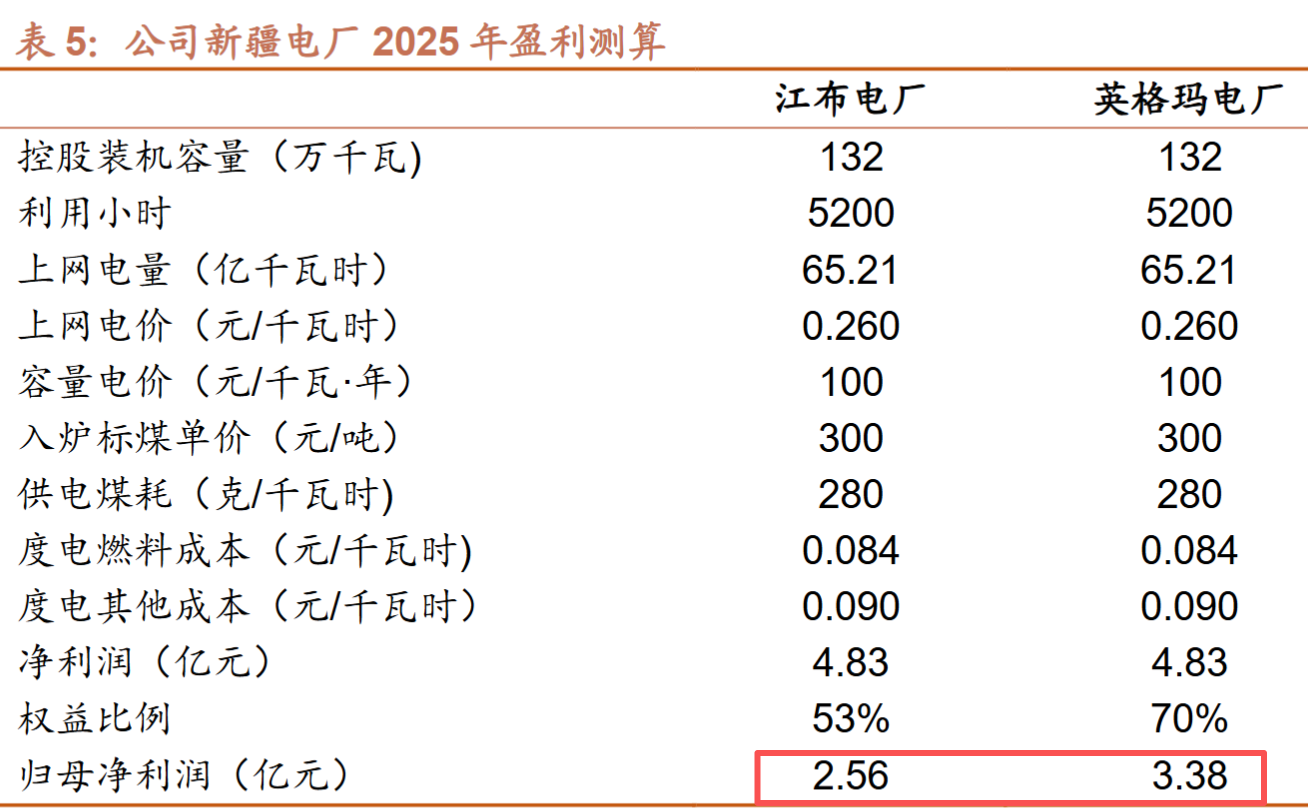

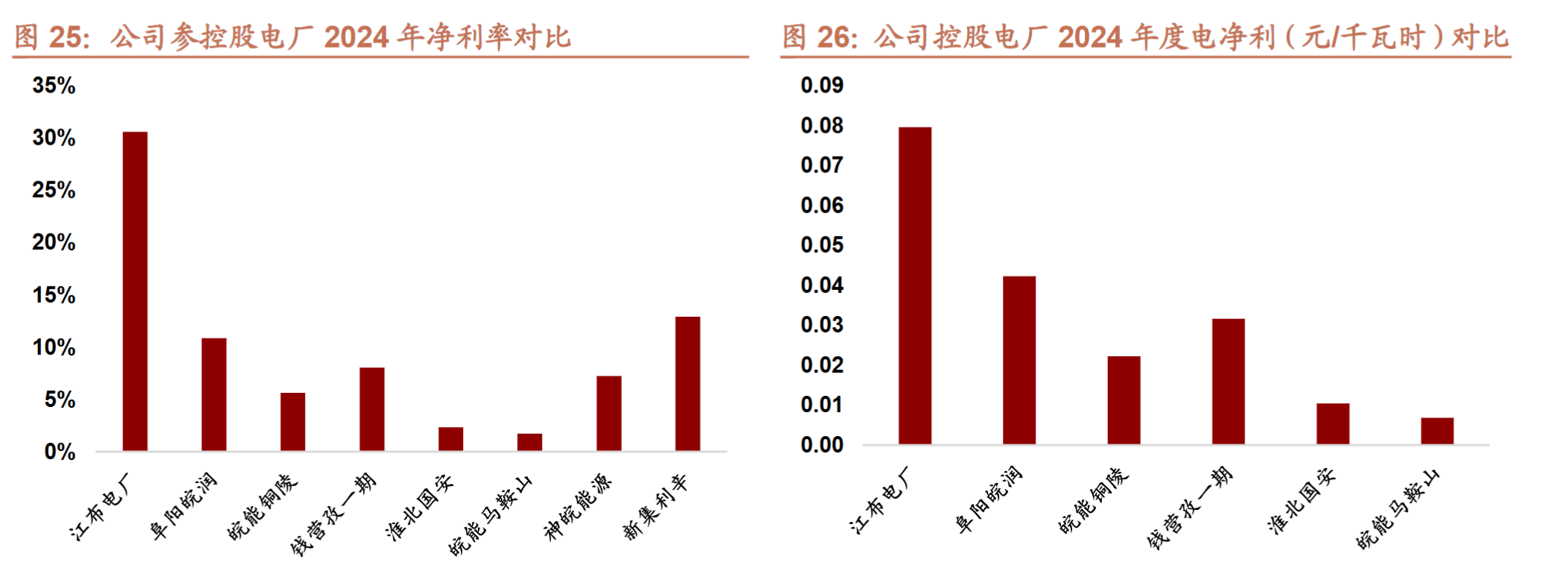

受益于新疆准东地区丰富的煤炭资源,公司24年电厂盈利情况最好的是新疆江布电厂(华电西黑山电厂24年底才投产)。公司在新疆还有另外一个控股的华电西黑山电厂(即下表中的英格玛电厂,英格玛主要负债煤炭开采,华电西黑山负责发电,是煤电一体化的两个主体)。

两座新疆电厂是新疆运输电力至华东区域的特高压吉泉线的配套电源。根据招商证券测算,按照上网电价0.26元/千瓦时、入炉标煤单价300元/吨测算,公司新疆两座电厂2025年将贡献归母净利润5.94亿元,占公司2024年整体业绩的28.8%。

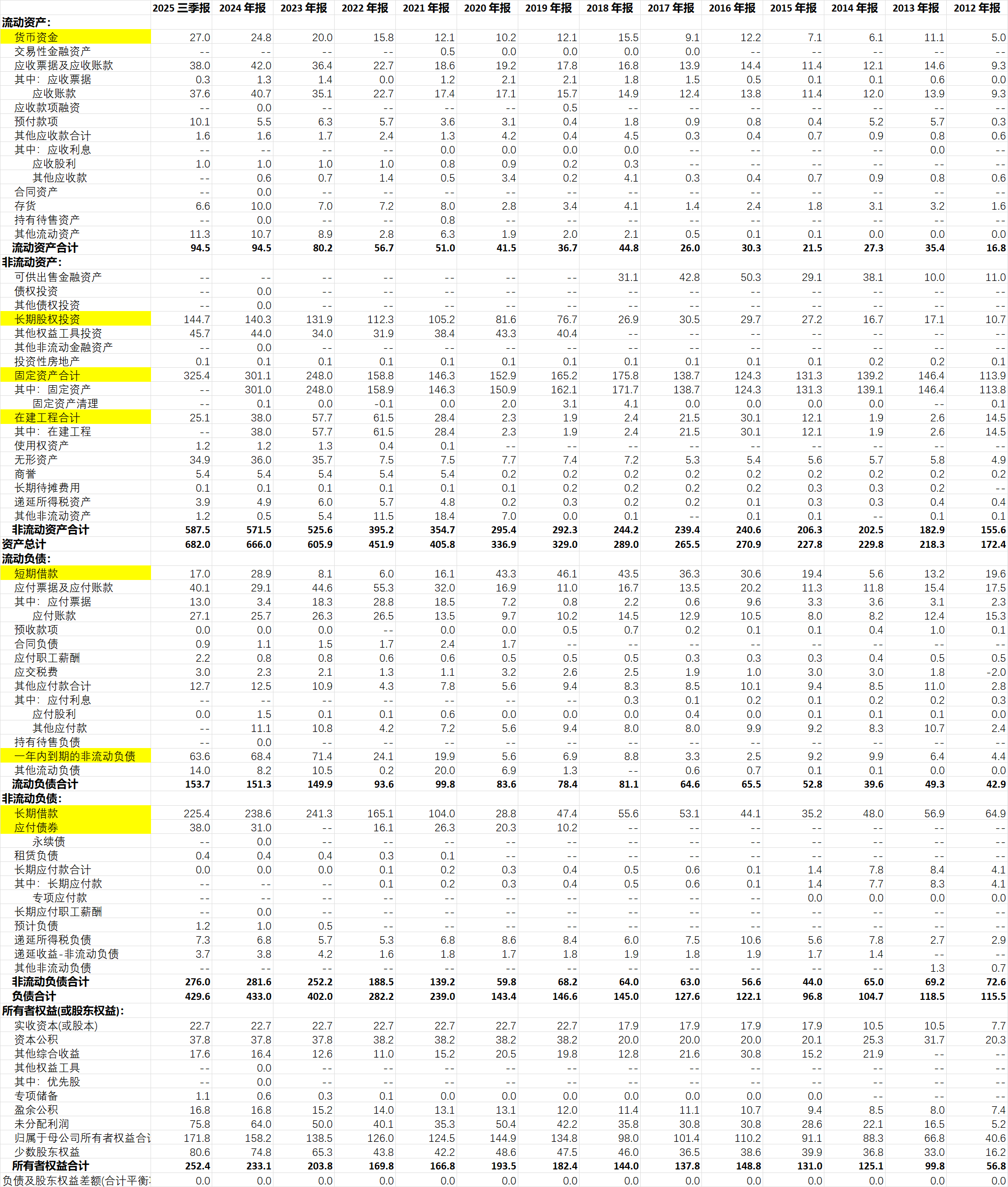

资产负债表

公司账面的现金情况是比较差的,有息负债比较多(这也是大多数火电公司的通病,我过去一直不怎么愿意花时间看火电,就是火电公司的资产负债表都非常的不好看)。

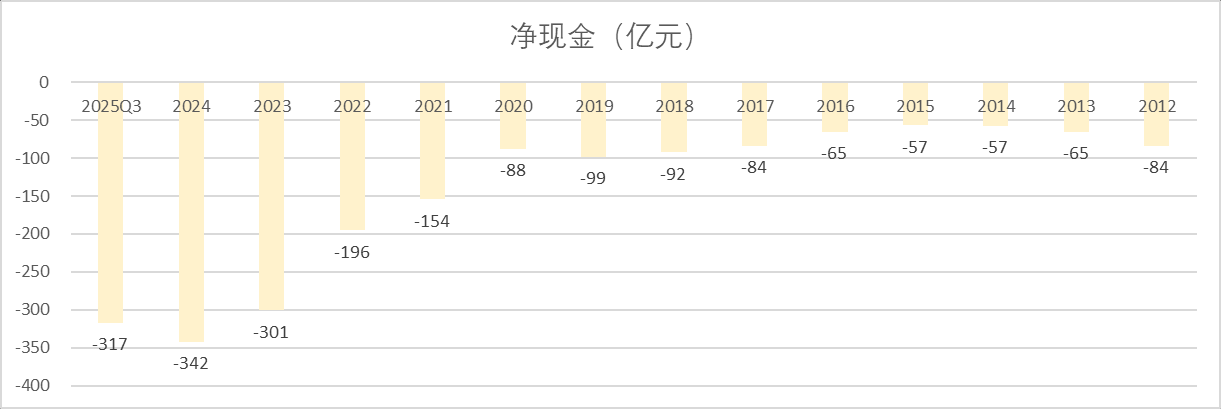

用净现金=货币资金 - 短期借款 - 长期借款 - 应付债券 - 一年内到期的非流动负债。伴随公司最近几年的资本支出,公司24年的净现金达到了-342亿。25年由于盈利情况较好,公司净现金稍微好转。

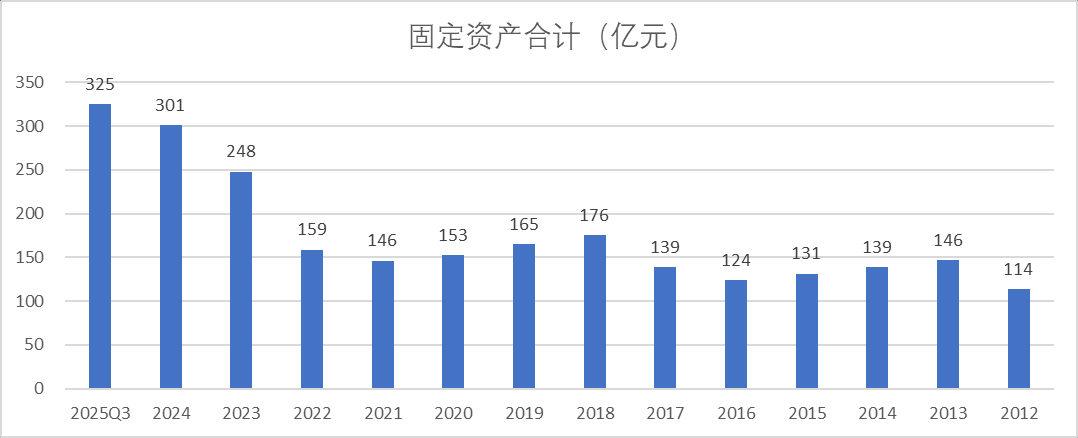

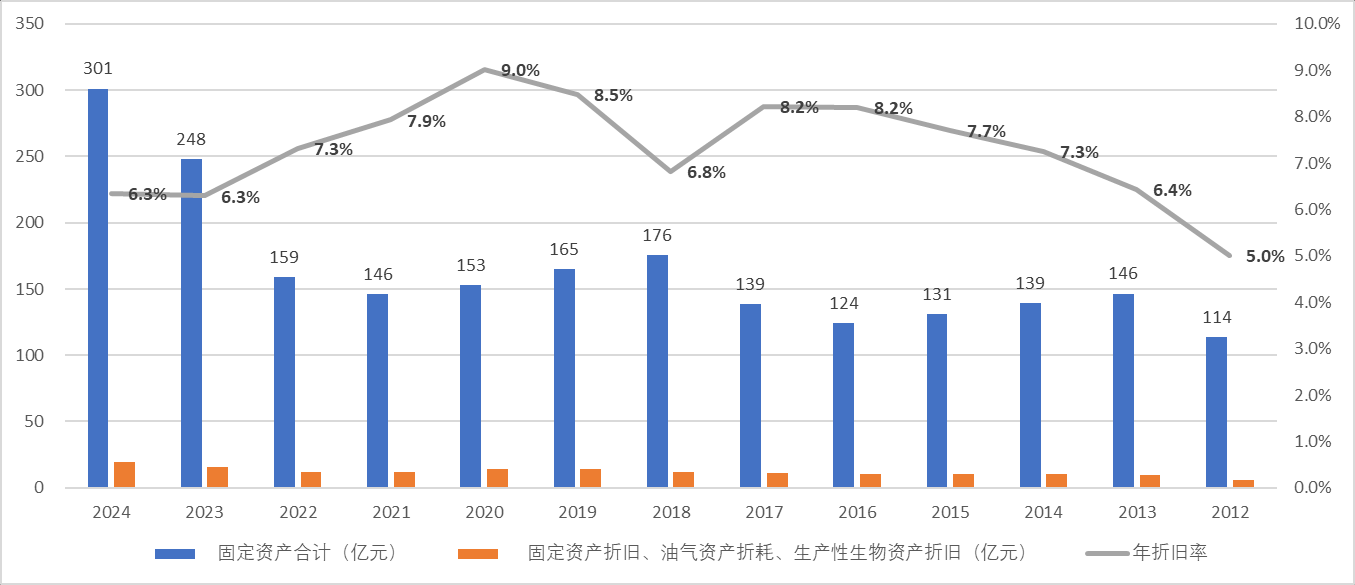

公司的固定资产自22年后逐步增大,从22年的159亿元增加到25Q3的325亿元。

用固定资产年折旧金额/固定资产来计算固定资产的折旧率,可以看到随着公司固定资产22年后逐步增加,公司的固定资产折旧率在下降,也就意味着公司新投产的固定资产折旧年限越来越长了。24年的折旧期大概是15.8年。

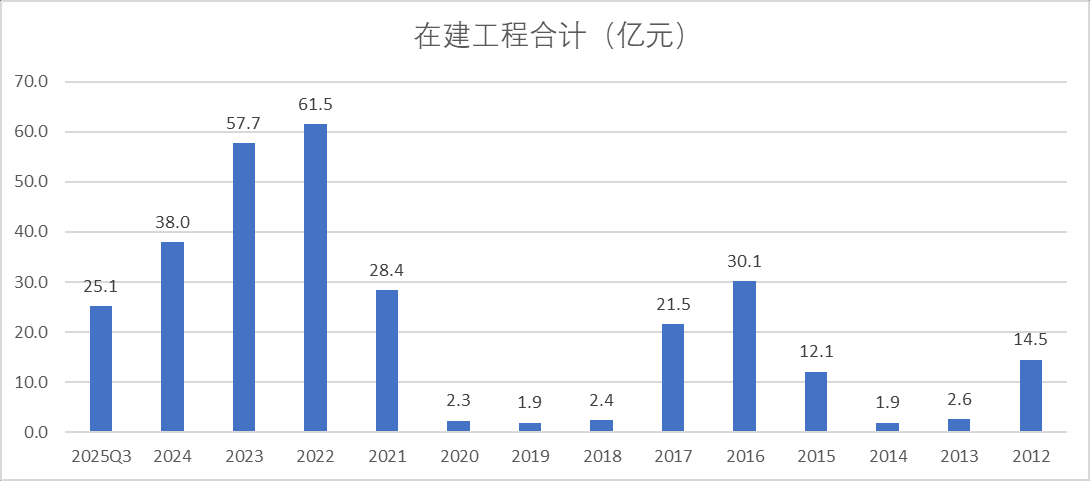

公司21年之后开始大额的资本支出,在建工程大幅增加,26年之后公司的大额资本支出有望减少,当前在建工程金额也已经连续三年出现下滑。

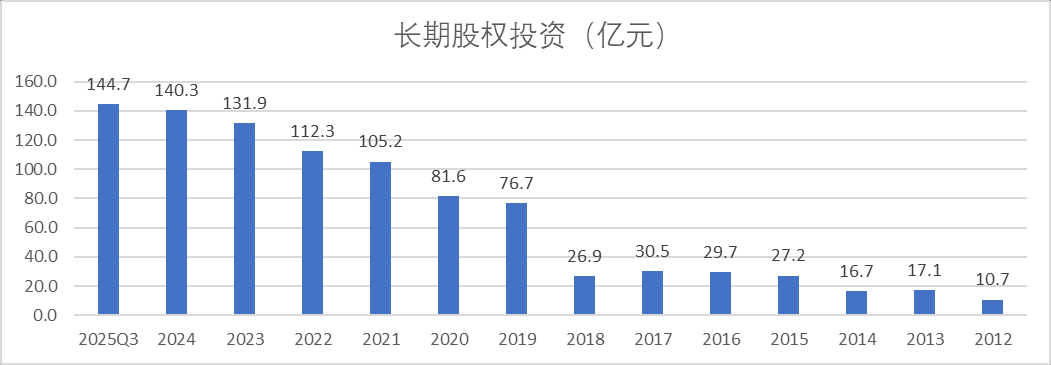

公司2019年长期股权投资大涨,主要因为当年收购了神皖能源49%股权,并于2021年对其进行同步增资。

公司参股火电资产中,国能神皖能源享受国家能源集团的煤炭供应保障,中煤新集利辛电厂为坑口电厂(从公司的长期股权投资明细可以看到,这两个也是公司参股最大的电厂),依靠自供煤发电。在煤电一体化的优势下,即便2021 年极端高煤价市场下,国能神皖能源和新集利辛分别实现净利润 6611.64 万元和 2743.63 万元,为公司带来正向利润贡献,参股优质资产提高盈利稳定性。 从后文的投资收益明细也可以看见,公司参股的子公司给公司贡献的利润占比也逐步变高。

利润表情况:

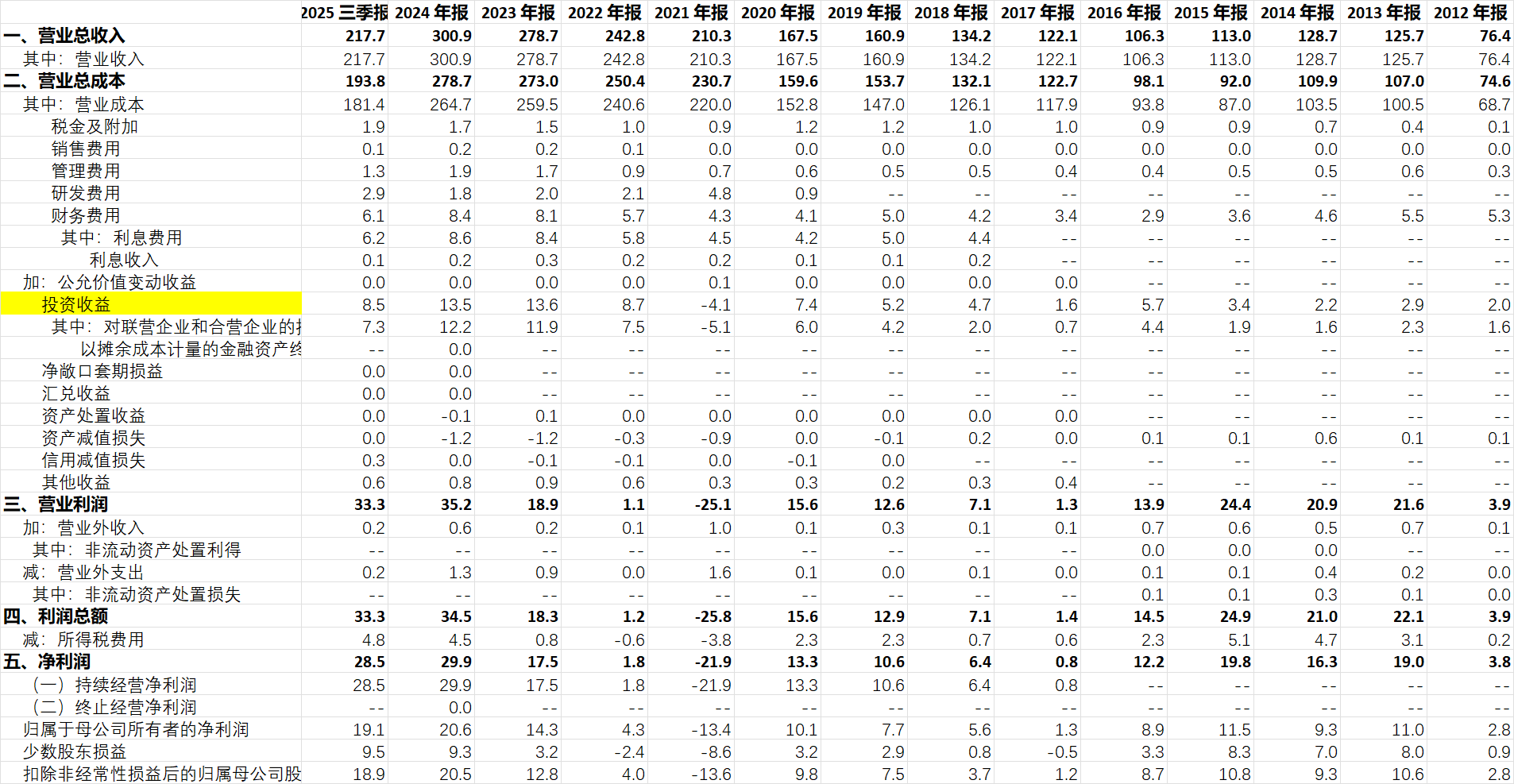

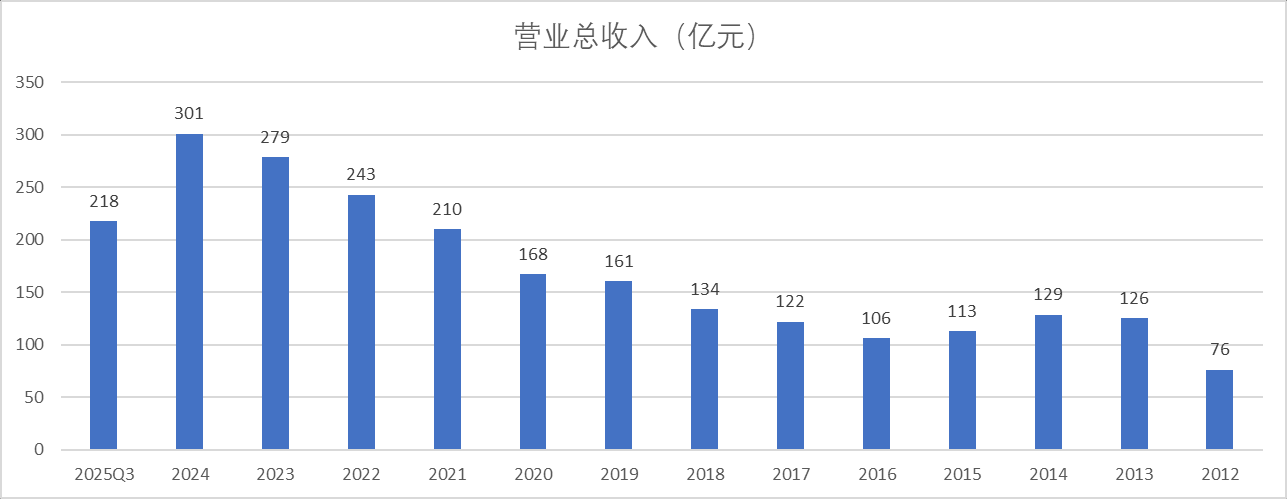

公司的营业收入在2016年后保持增长,主要源于公司的电量销售量在逐步增长。

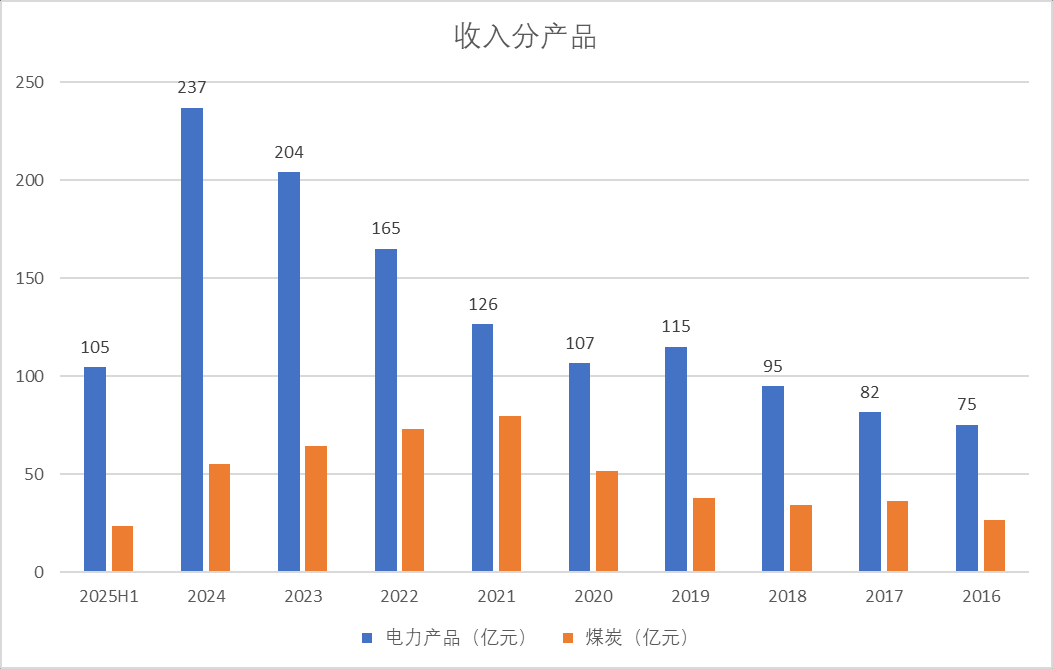

公司的收入中有一部分煤炭收入,但是实际上公司并没有煤矿资源,煤炭业务主要为保障电厂燃料供应的采购与贸易,赚取的是微薄的购销差价

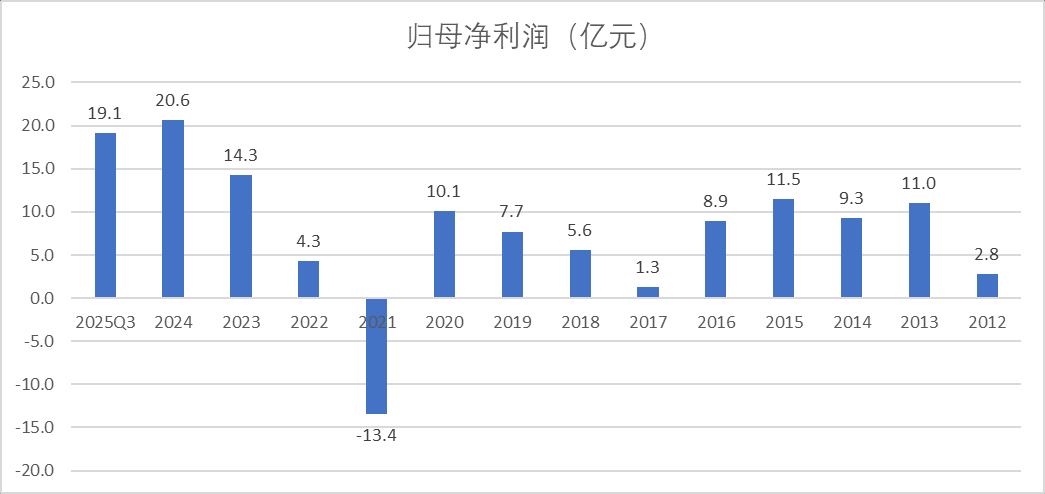

由于公司不是煤电一体化的企业,从公司的归母净利润看,利润受到煤炭价格的影响还较大。2017年和21年的煤炭价格上涨,导致公司净利润大幅下滑。22年以来,随着煤炭价格的下跌,公司的利润又开始好转。

所以相比煤炭一体化的企业,公司的利润波动更大。煤炭一体化的企业只需要关注电价和火电利用小时数,而公司的业绩不仅受到电价和火电利用小时数的影响,还受到煤炭价格的影响。预判公司的业绩相比煤炭一体化的企业要更难一些。

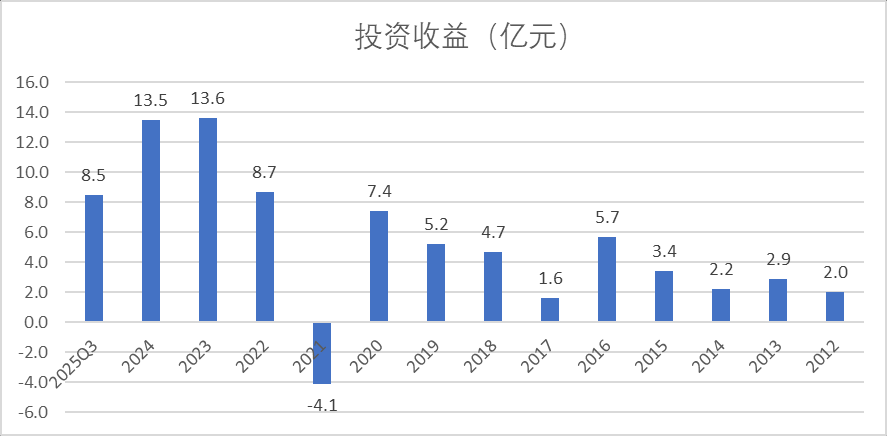

投资收益:2023及2024年,公司分别投资收益13.6亿元、13.5亿元,稳定的投资收益为公司业绩长期稳健增长提供保障。2025H1,公司实现对联营合营企业的投资收益4.15亿元,同比下滑28.6%,主要系神皖能源和新集利辛净利润分别同比下滑34.4%和28.1%(这两家是煤电一体化的公司,业绩受煤价波动相对较小,业绩下跌大概率是因为上网电价和火电利用小时数的原因—-安徽25年长协电价就是下降的)

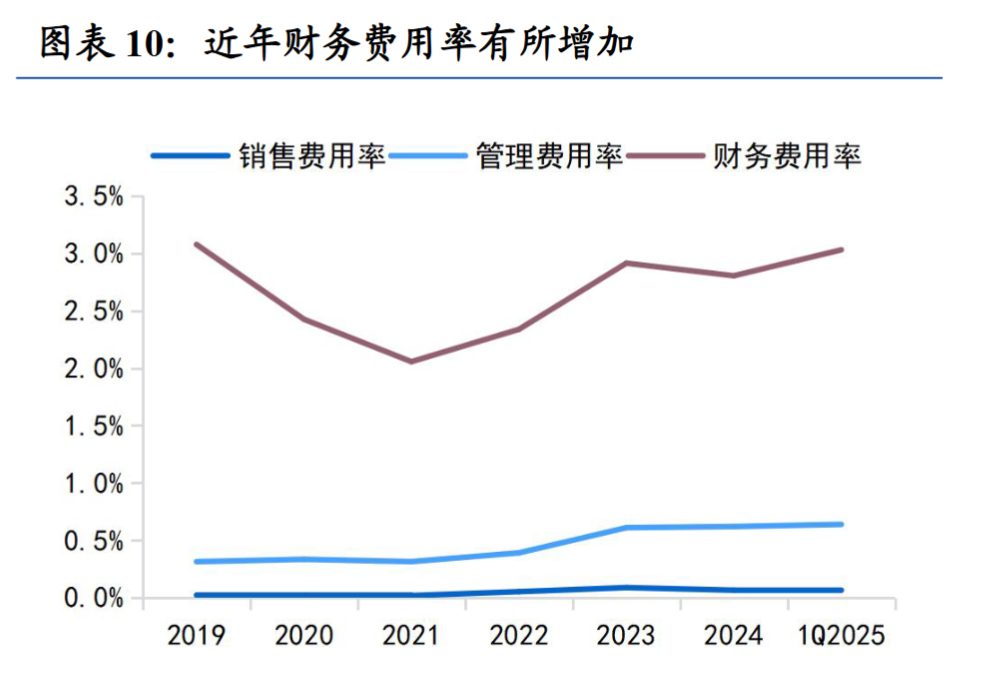

虽然近些年的利率下降,但是因为公司负债规模增加,公司财务费用率保持上行,目前大概在3%左右的水平。(逆向来看,随着公司资本支出降低,负债偿还,财务费用都是未来潜在的净利润增加部分)

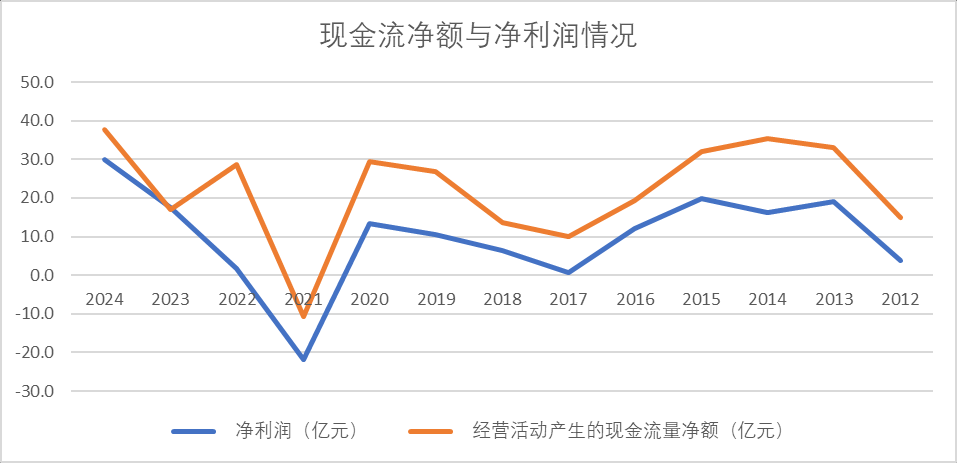

现金流情况:

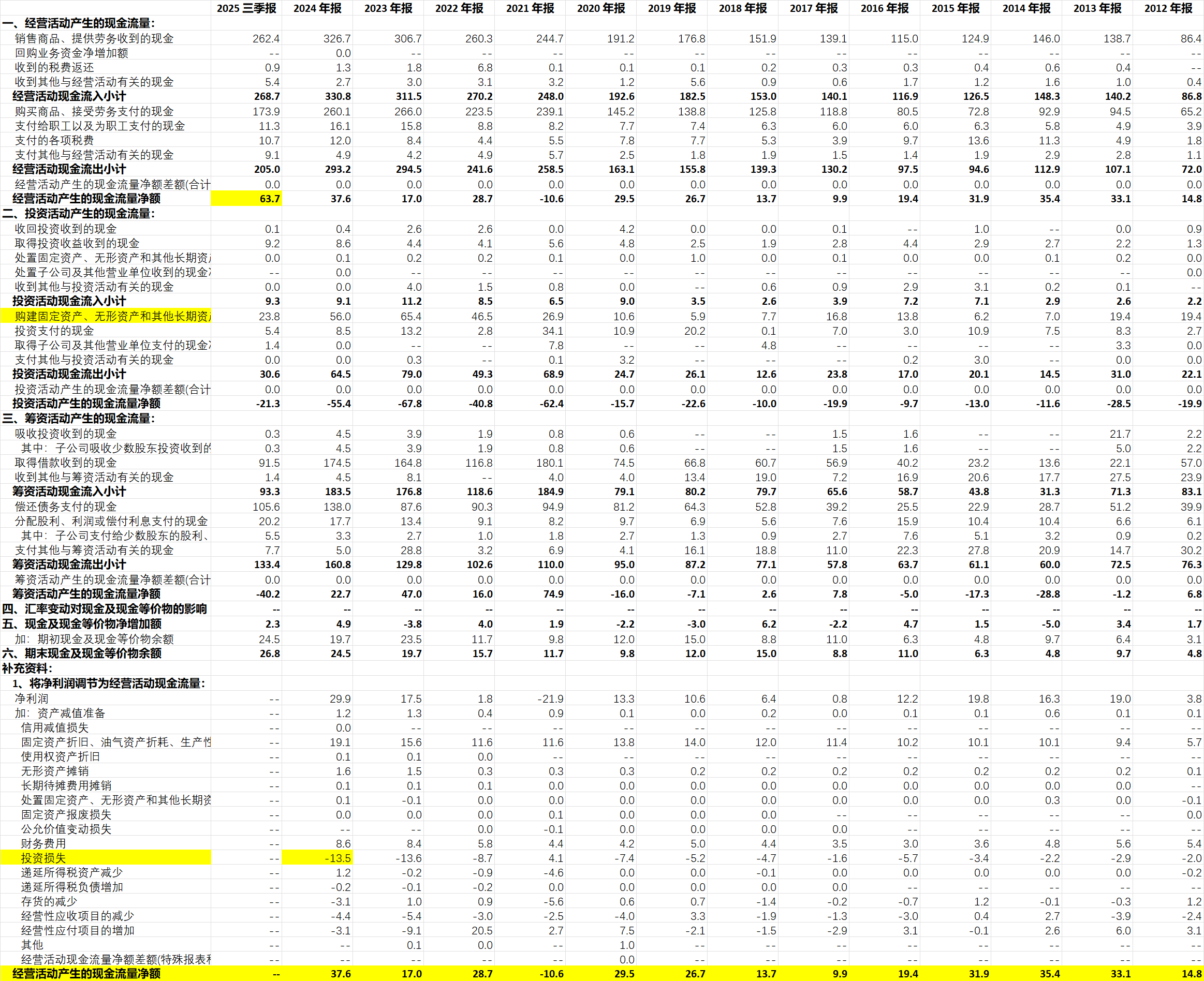

由于公司账面具有较大的固定资产,固定资产的折旧使得公司的经营活动现金流远大于净利润。自2012-2024年间,公司共产生利润129.5亿元,而经营活动现金流却达到了287亿元,经营现金流净额/净利润=221.6%。

25Q3更是净利润28.5亿的情况下,实现了63.7亿的经营净现金流。(利润情况变好,应收账款减少,应付变多共同造成。由于应收,应付的影响,所以这种极好的现金流情况是不可以持续的,因为应收不可能无限制的减少,应付不可能无限制的增加)

按照公司年利润30亿左右(含少数股东损益),固定资产折旧现金流20亿(目前300亿左右的固定资产),那么一年的经营现金流大概是50亿左右。公司的市值175亿,再加上净负债317亿(见前文公司净现金),一共大约是500亿,年化现金流回报是10倍左右估值。这个估值也不算贵,也不便宜吧。(强调一下这里基于EV与现金流的十倍估值是毛估估,因为还有少数股东的干扰,这里也没有计算参股子公司分红带来的现金流。另外公司利润从历史来看波动还是比较大。虽然是毛估估,但是计算后,心里才大致有个数)

分红情况:

在负债较高的情况下,公司的分红率达到了35%,值得表扬

与新集能源对比:

(1)由于公司非煤电一体化的企业,盈利稳定性不如新集能源。如果判断煤炭价格长期将处于低位,那么自然选择公司更好。如果放弃对煤价的判断,新集能源相对更优,业绩稳定性更高。

(2)截止25年11月21日,新集能源与皖能电力的市值较为接近,都在180亿左右。而新集能源的净负债是-195亿,皖能电力是-317亿,皖能电力的净负债更高。毛估估新集能源未来一年的现金流净额是40亿,皖能电力是50亿。EV/现金流的估值都在10被左右,新集能源要稍微低估一点。

(3)当前分红,皖能电力分红率35%,新集能源只有17%。皖能虽然负债更多,利润波动更大,但是分红意愿更高。这样看来,以新集能源的负债及盈利稳定性,新集能源完全可以把分红率提高到35%以上的水平。

风险:

(1)火电利用小时数下降。25,26年是安徽省火电投产的大年,25年已经导致行业火电利用小时数下降,26年将是更进一步的考验,26年之后,火电投产较少,情况会逐步变化。

(2)煤价超预期上行。我其实是不太看好煤炭价格的,因为过去几年煤炭行业资本支出一直在累计同比增长。

(3)特高压对电价的压制。虽然安徽省新能源电力较少,但是,近些年特高压输入的电力占比越来越高。但是特高压具体怎么影响电价,我觉得很难搞清楚,有长期对火电研究的球友欢迎给出自己的观点和理由。

关于安徽省的情况及新集能源的情况可以参见我另外一个帖子:

我写很多公司的笔记,并不代表我买了,只是为了了解更多的生意,如果哪天有机会的时候可以抓住,机会都是留给有准备的人。写公司的笔记,就像巴菲特长期坚持看财报一样。