淮河能源笔记

$淮河能源(SH600575)$ $新集能源(SH601918)$ $皖能电力(SZ000543)$

公司简介及产能

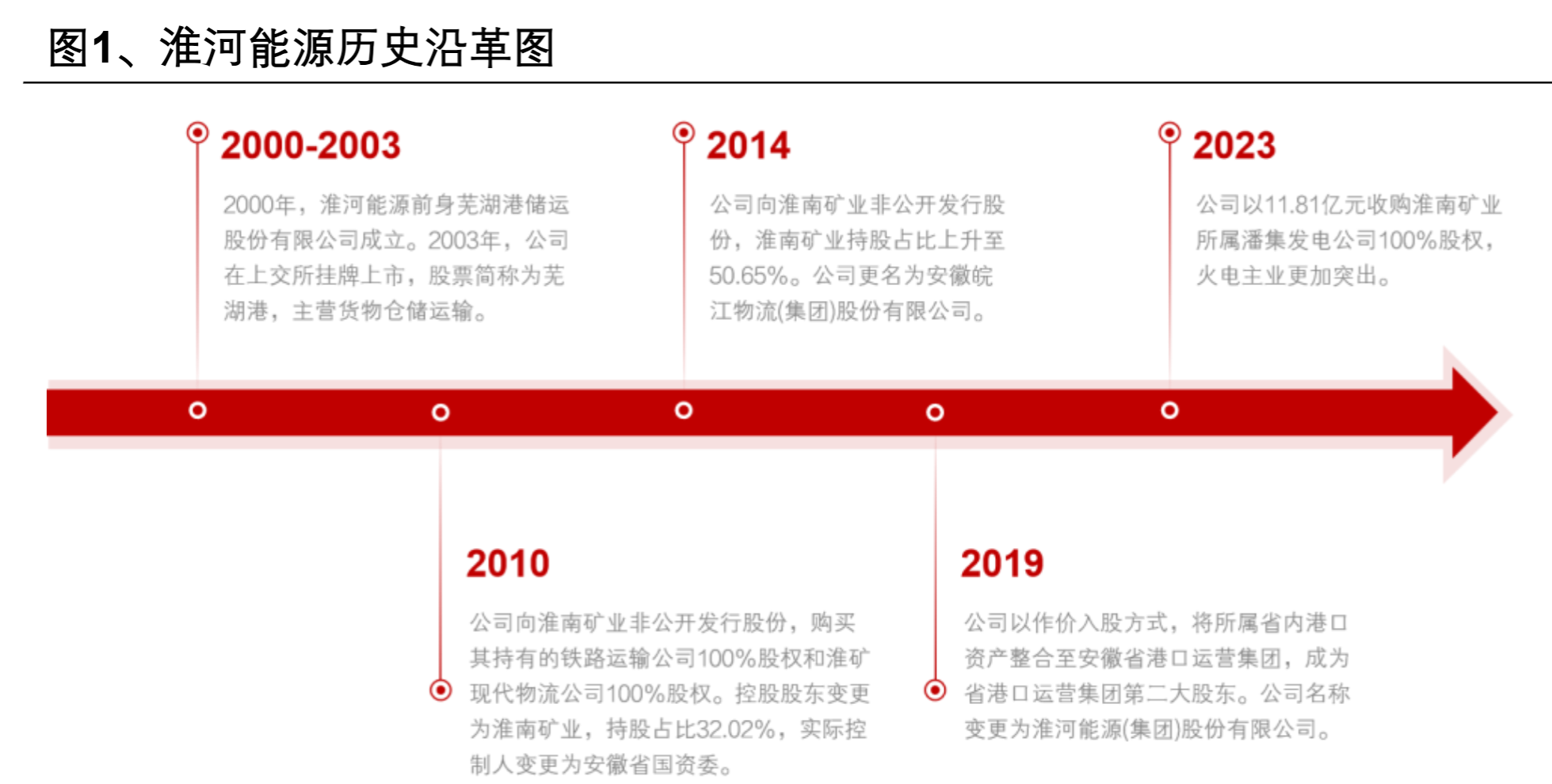

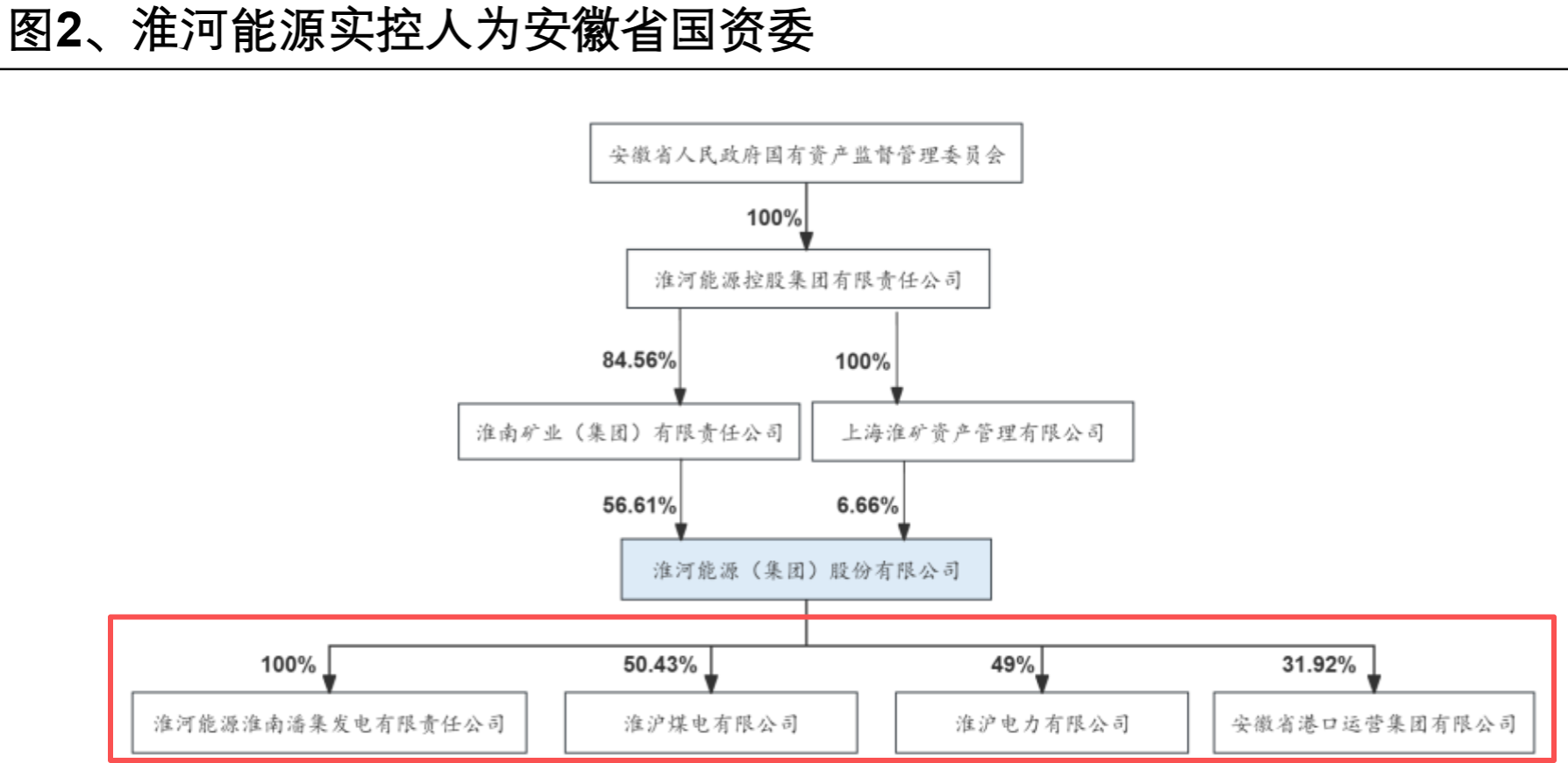

公司前身为芜湖港,成立于2000年,2003年运上交所上市,2019年更名为淮河能源。截至2025年3月底,淮南矿业集团持有公司56.61%的股份,为控股股东,实控人为安徽省国资委。

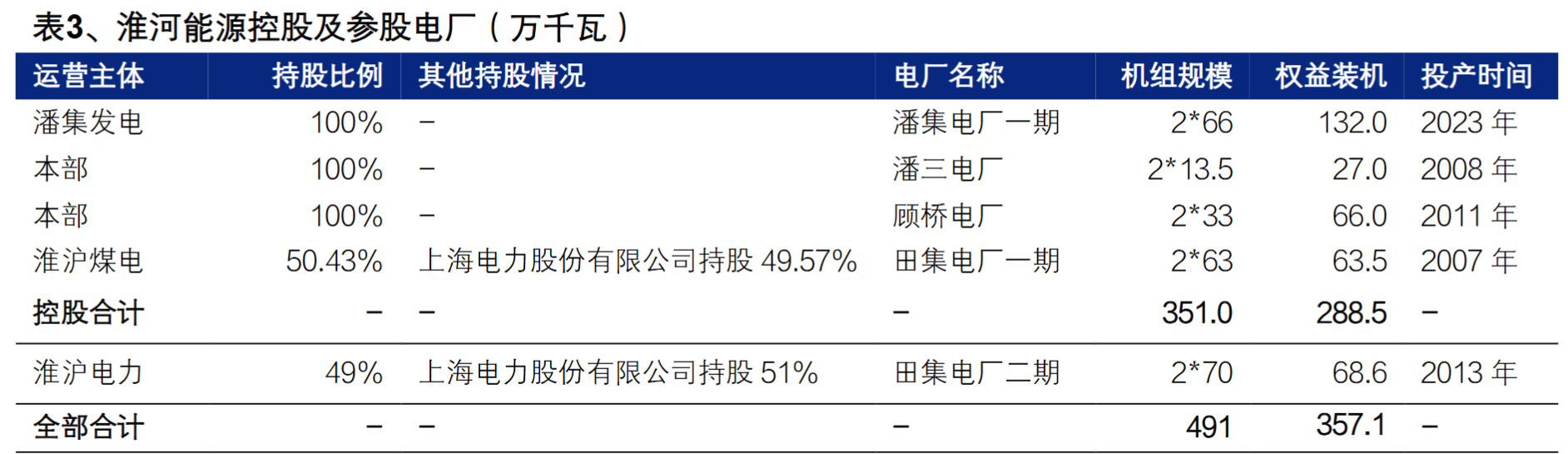

截至2024年底,淮河能源控股、参股的火电装机规模达到491万千瓦,其中权益装机规模为351万千瓦;公司拥有1座优质动力煤生产矿井,核定产能为600万吨/年(丁集矿);此外,公司还拥有272.5公里的铁路线路和7000万吨/年的铁路货物运输设计能力

电力板块:

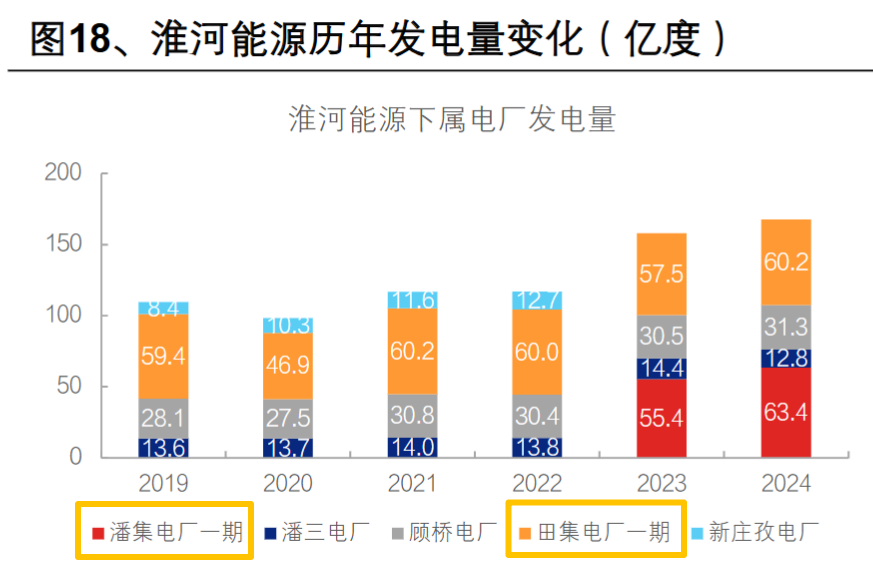

2024年,公司发电量167.67亿度,2022-2024年复合增速为19.7%;其中,潘集电厂一期、田集电厂一期分别贡献37.8%,35.9%,为公司主力机组

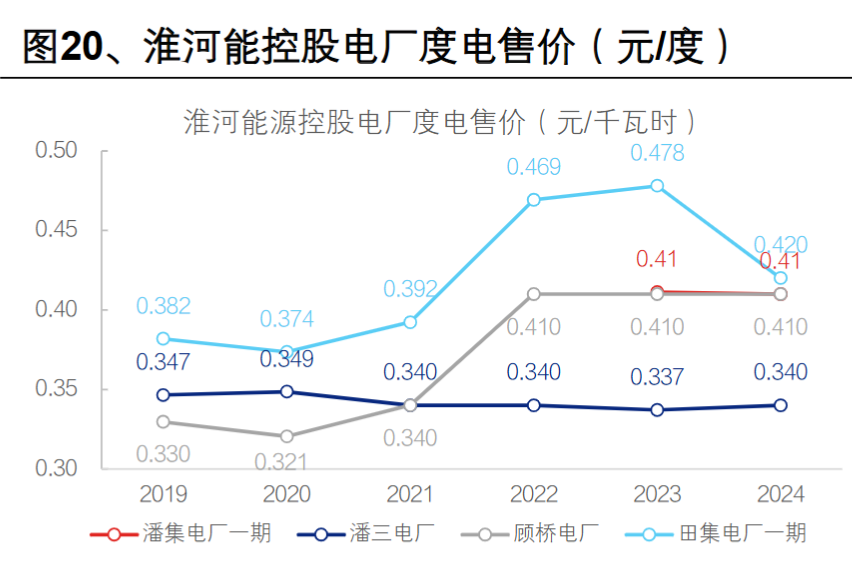

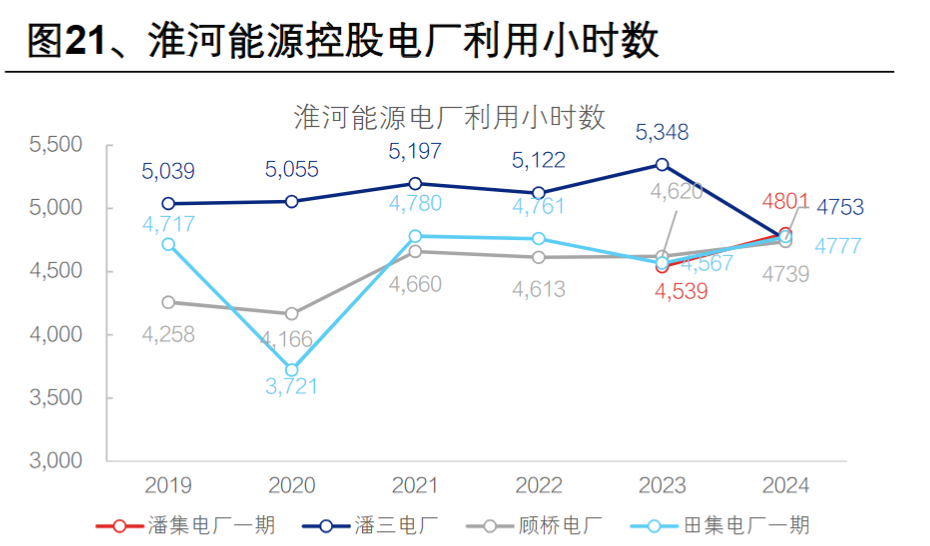

受益于区域电力紧张,淮河能源电厂售电价格维持区间上浮,利用小时数超4500小时。公司电厂位于安徽淮南,潘集一期、潘三及顾桥三个全资电厂电量并入安徽电网结算。田集电厂一期作为皖电东送机组,电量并入华东电网结算。截至2024年,除潘三电厂(自备电厂)售电价偏低外,其他电厂均维持基准电价上浮。公司电厂利用小时数均超4500小时,其中,潘集电厂利用小时数达4801小时。

煤炭板块:

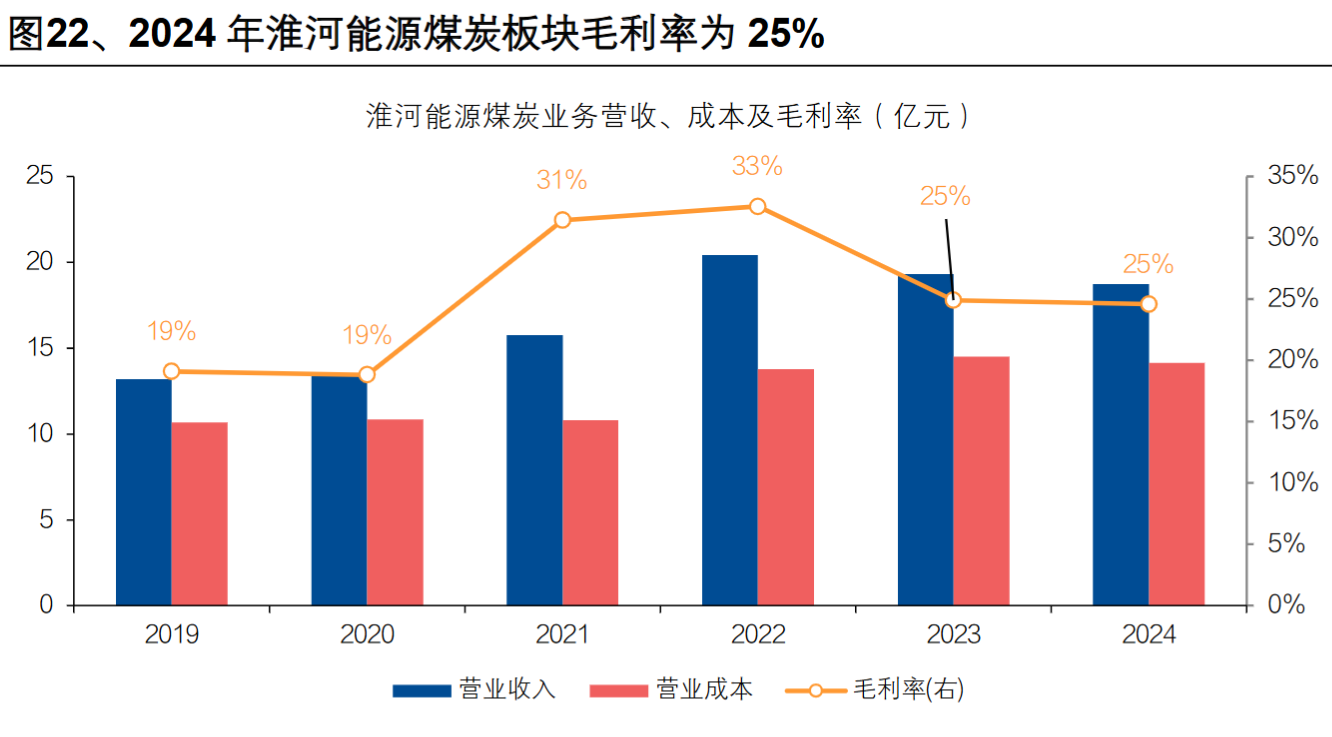

煤炭外销近半,煤炭毛利率降至 25%

公司煤炭业务主要由控股公司淮沪煤电的丁集煤矿负责,该矿年产能 600 万吨,主要供应田集电厂一期及外销给田集电厂二期(淮沪电力)。2023 年,丁集煤矿原煤产量 598 万吨,商品煤销量 448 万吨,其中对内销售 236 万吨(占比 53%),对外销售 212 万吨(占比 47%)。受地质状况及煤价下滑影响,公司近两年煤炭业务毛利率降至 25%

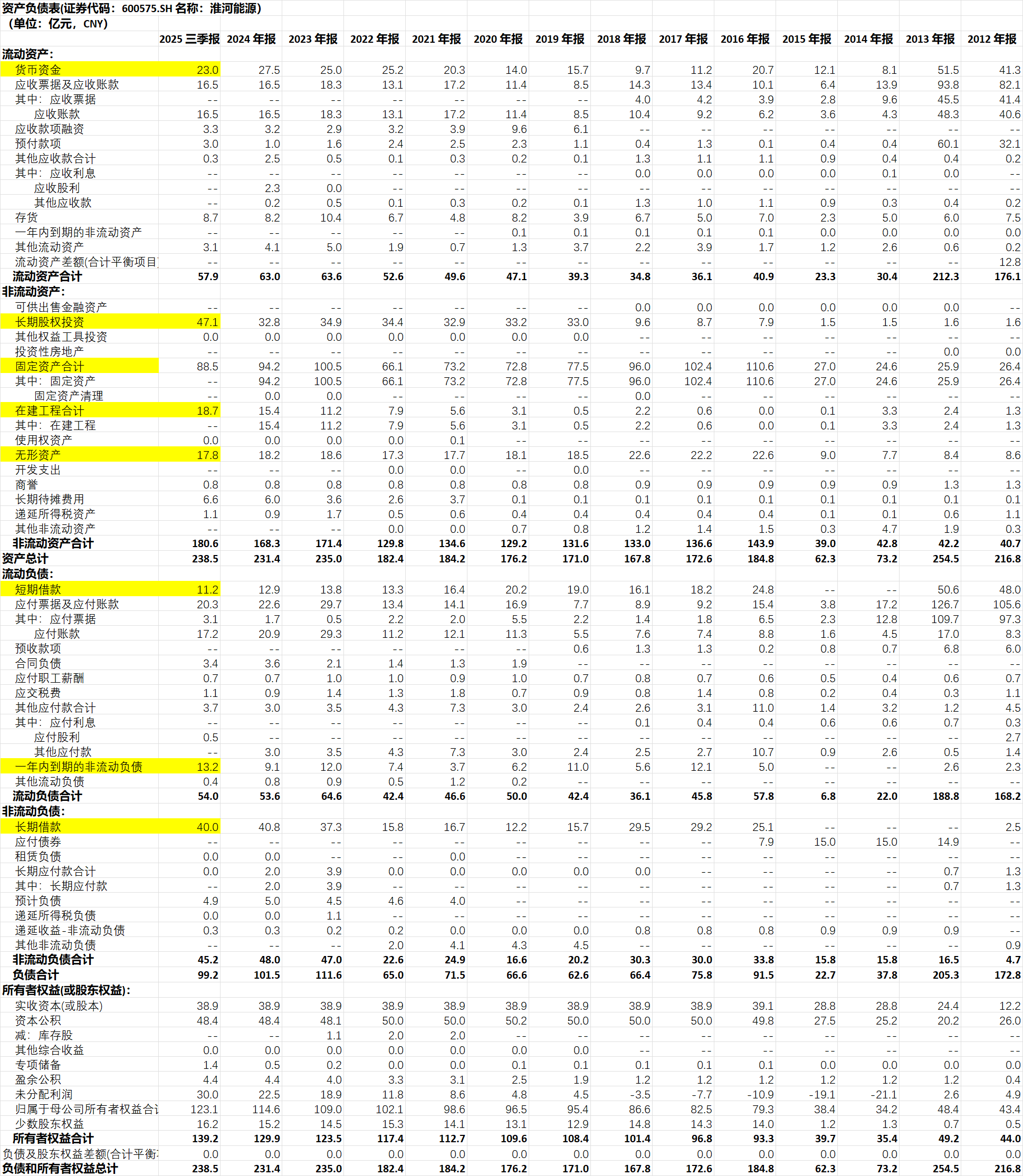

资产负债表:

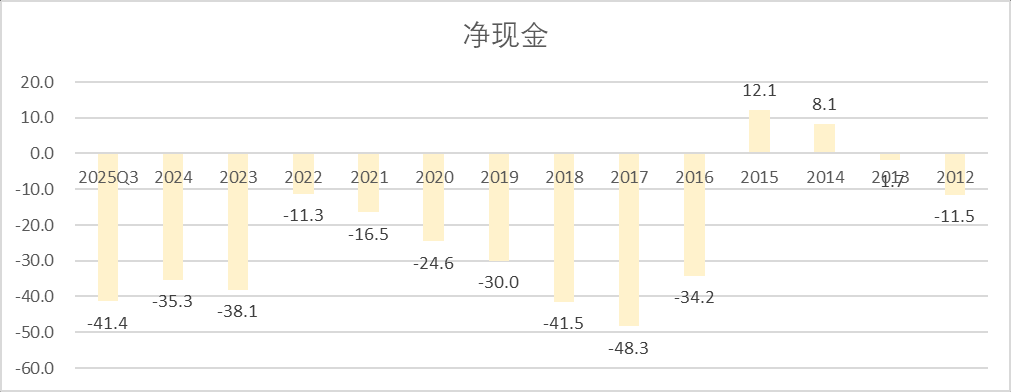

用净现金=货币资金 - 短期借款 - 长期借款 - 应付债券 - 一年内到期的非流动负债

公司净现金状况在22年最好(-11.3亿元),随着公司22年以来新建项目,公司的长期借款增大,导致目前账面净现金为-41.4亿元。

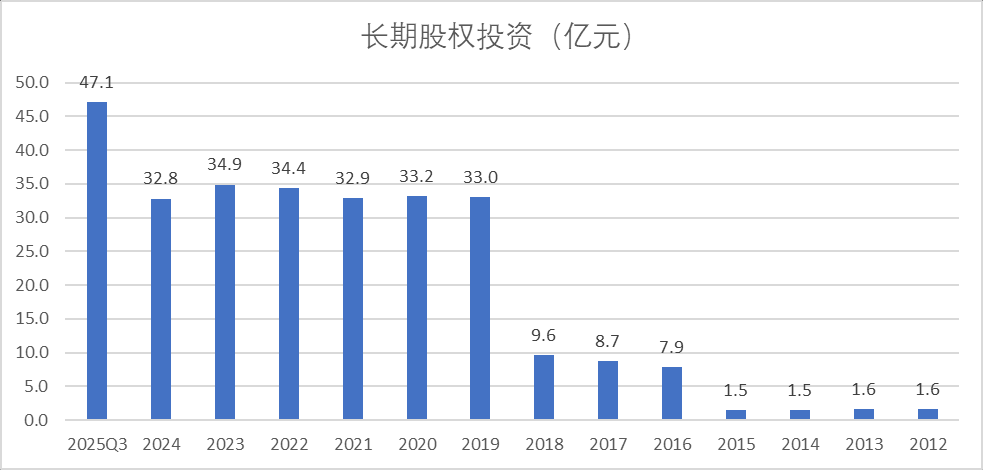

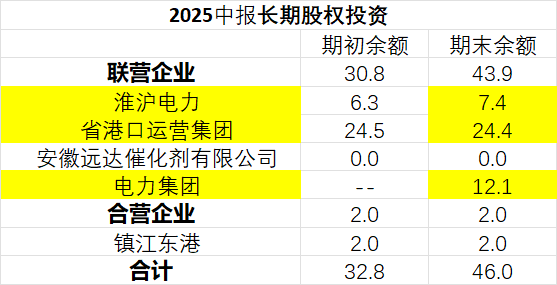

截止25年H1末,公司的长期股权投资余额46亿元,其中主要是省港口运营集团24.4亿元(2019年增加的),电力集团12.1亿元(25年增加的),淮沪电力7.4亿元。

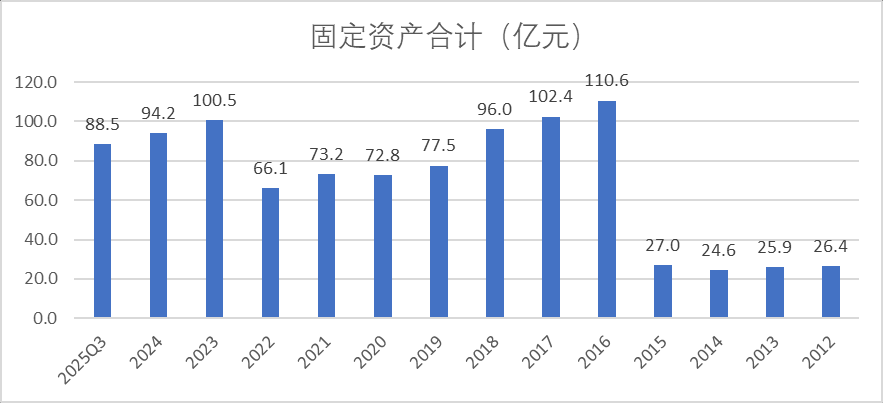

2023年公司的固定资产大幅增加,主要因为潘集电厂一期投产,由于是新机组,潘集电厂一期 2023 年投产即贡献 1.71 亿元利润(ROE14.5%)

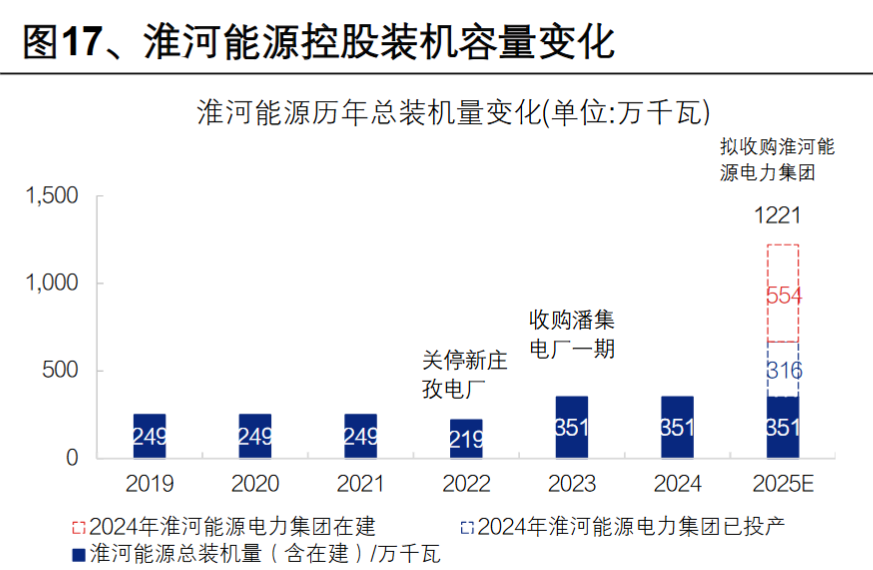

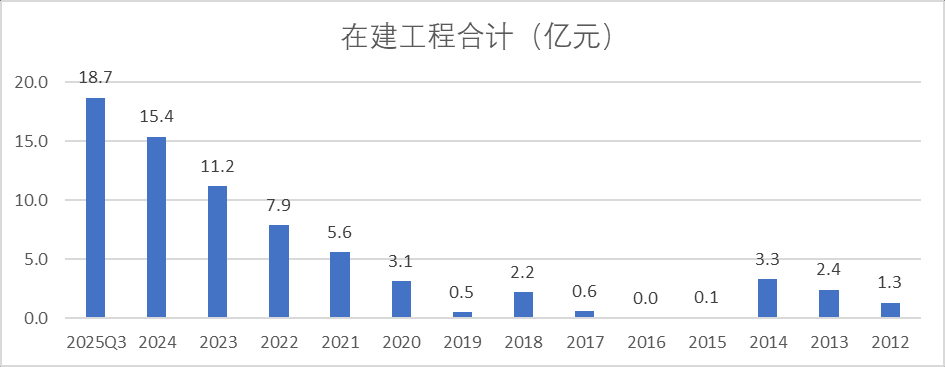

公司24年末在建工程15.4亿元,其中13.6亿元是矿井开拓延深工程。也就意味着公司当前无新建电厂(从后文分析可知,新建电厂增量主要来自于要收购的电力集团旗下的潘集二期、洛河四期、谢桥电厂)

利润表:

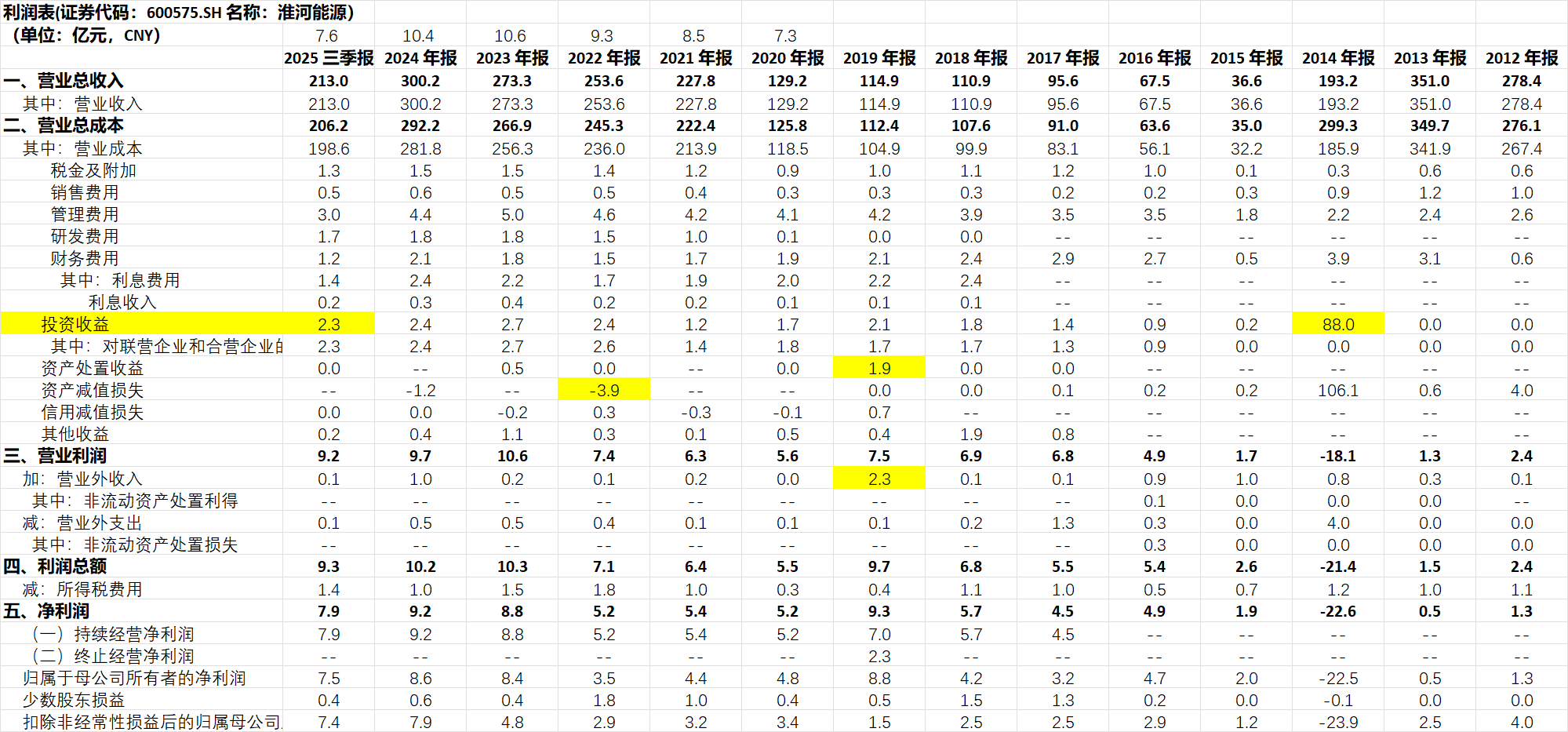

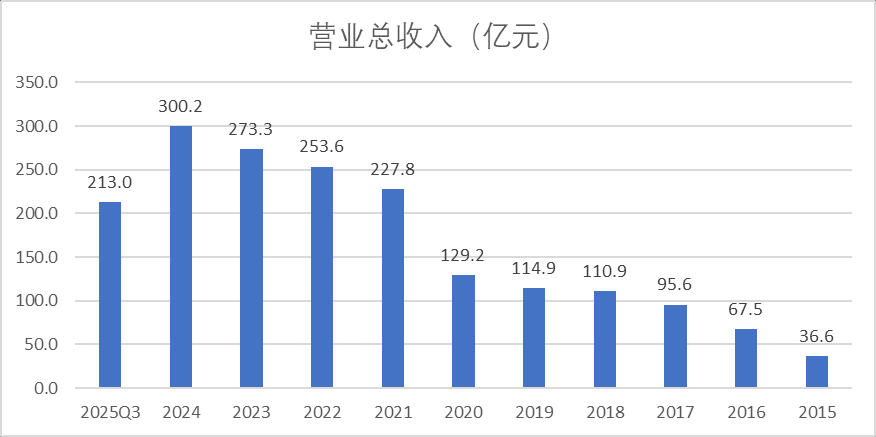

公司营业收入增加,主要因为贸易业务的收入增加(详细见后文“分业务收入”部分的分析)

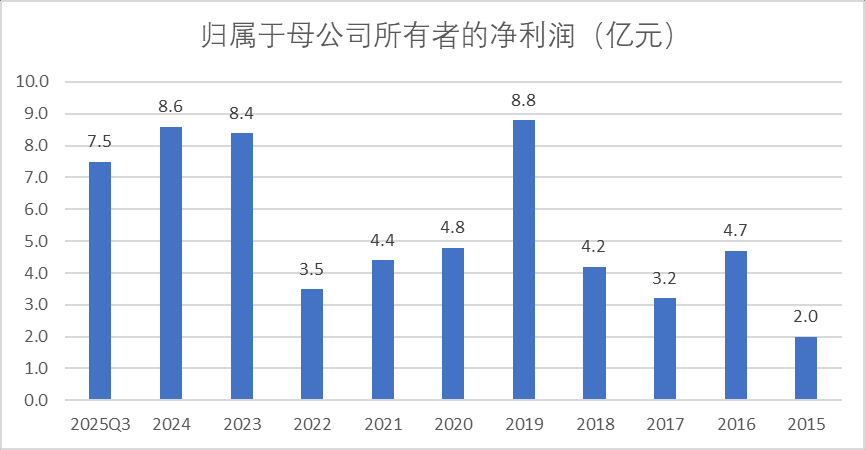

公司2019年利润较高,主要因为当年玻璃了港口业务,有2.3亿元营业外收入以及1.9亿元资产处置收益。

22年利润较低,主要因为有关停新庄孜电厂

23年利润较高,主要因为潘集电厂一期项目投产

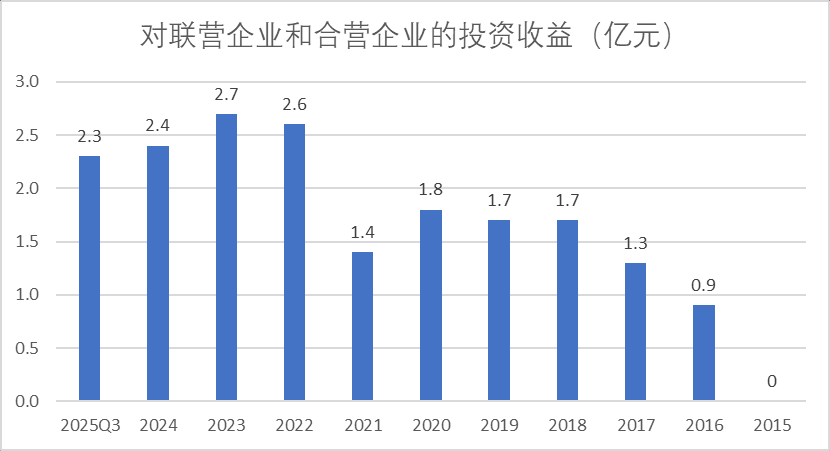

公司的投资收益主要来自于淮沪电力,持股的安徽省港口运营集团虽然占长期股权投资的主要部分,但是实际上这个资产盈利质量很差,从24年年报披露,来自淮沪电力的投资收益2.6亿元,来自于安徽省港口运营集团的投资收益是-0.2亿元,说明这公司还是亏损的。

由于主要投资收益来自于淮沪电力,所以可以看到投资收益再21年煤价上涨的时候下降,这几年随着煤价的下跌,投资收益增加到了2亿+。

分业务收入,毛利:

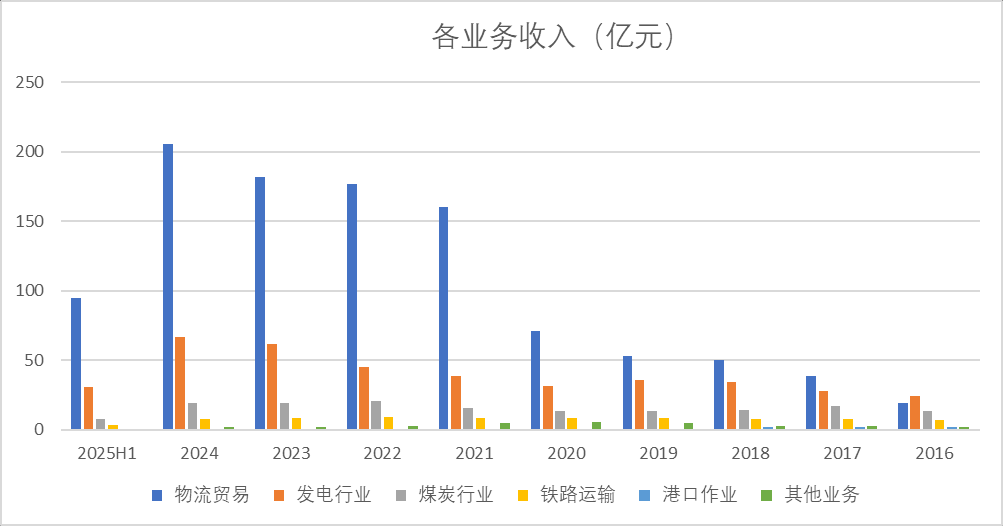

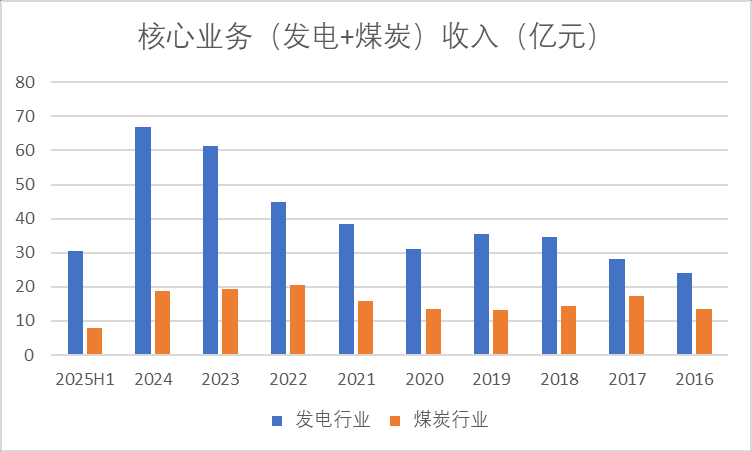

下图是公司各业务的收入历史变化情况

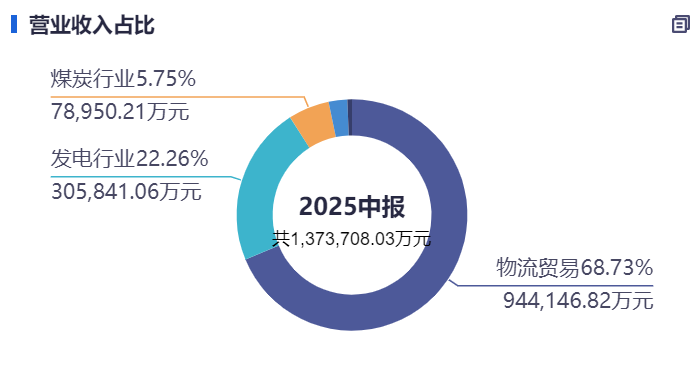

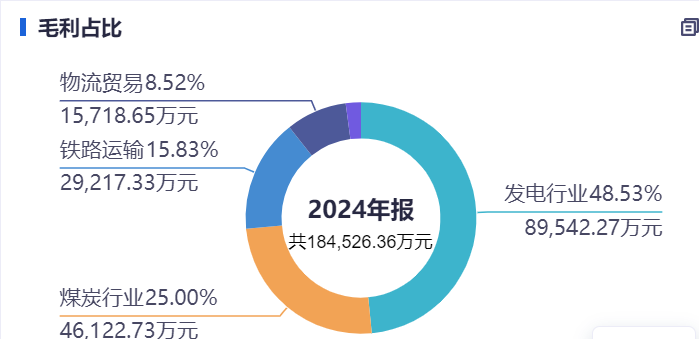

根据公司最新25H1的财报,公司贸易业务收入占比68.7%,发电业务占比22.3%,煤炭业务占比5.8%。

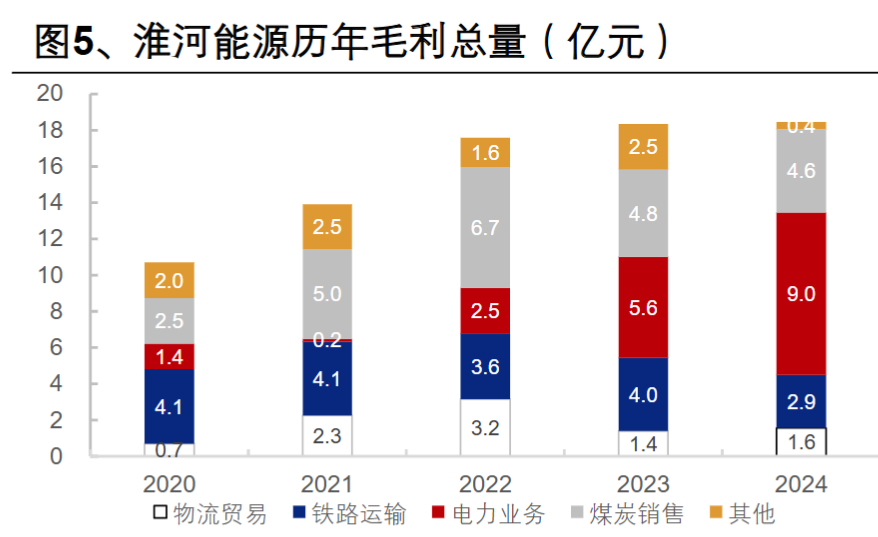

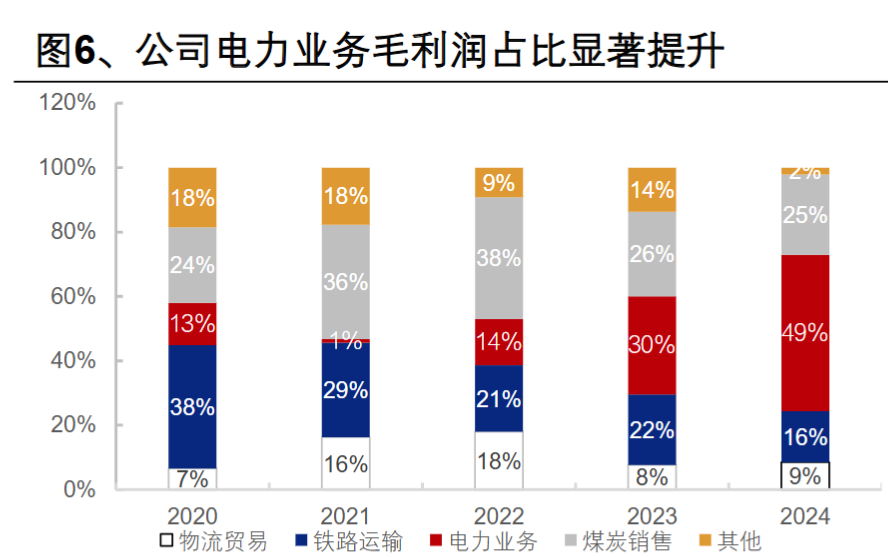

因为公司的物流贸易业务毛利率常年在2%以下,虽然营收占比最大,但是毛利占比只在10%左右。公司核心业务还是发电和煤炭,两者的收入占比不到30%,但是毛利占比超过了70%。

可以看到21年煤价高点时,公司电力业务毛利几乎为0,随着煤价下跌,电力业务毛利逐步增加到24年的9亿元。铁路运输的毛利长期在3-4亿元左右波动,铁路运输是公司毛利占比第三的业务。

23年电力业务毛利增加,一是因为煤炭价格下跌,另外就是潘集电厂一期项目投产。

现金流情况:

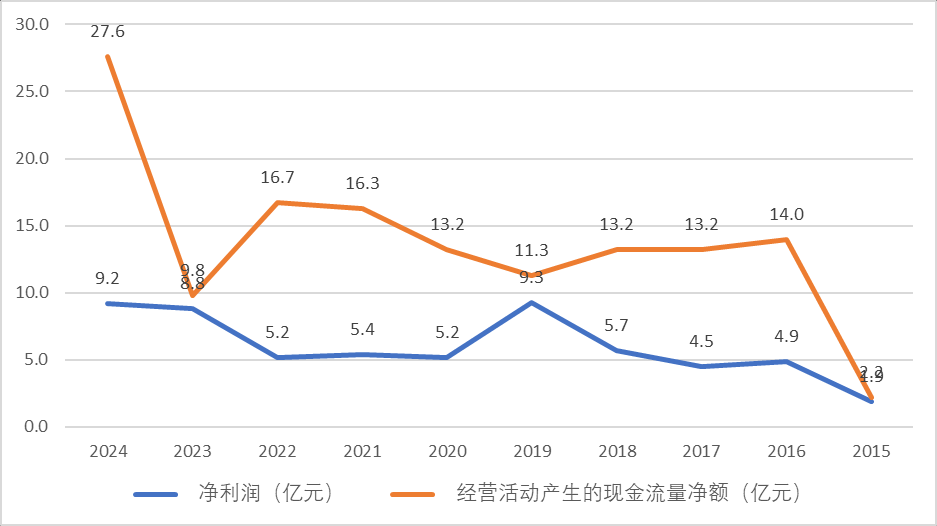

公司2012年-2024年累计实现净利润39.1亿元,实现现金流净额108亿元,现金流净额是净利润的2.76倍。(火电公司的共性,由于固定资产较大,经营活动现金流净额都远高于净利润)

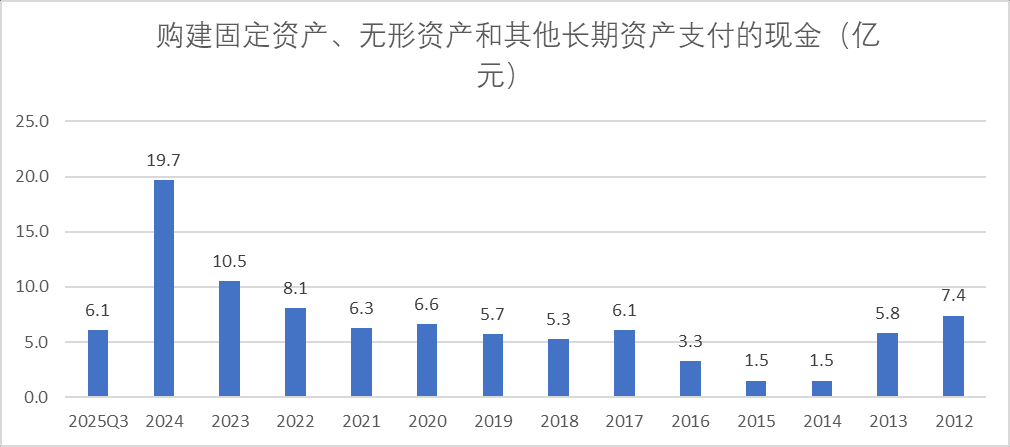

从公司资本支出情况来看,24年是资本支出的顶峰,达到了19.7亿元;25年前三季度的资本支出强度已经显著降低。

公司21-24年平均每年的经营现金流净额是17亿元,淮河能源当前140亿市值,41亿的净负债,合计180亿。基于现金流的角度,估值大概是10倍左右,比从市盈率的角度要便宜。

财务摘要:

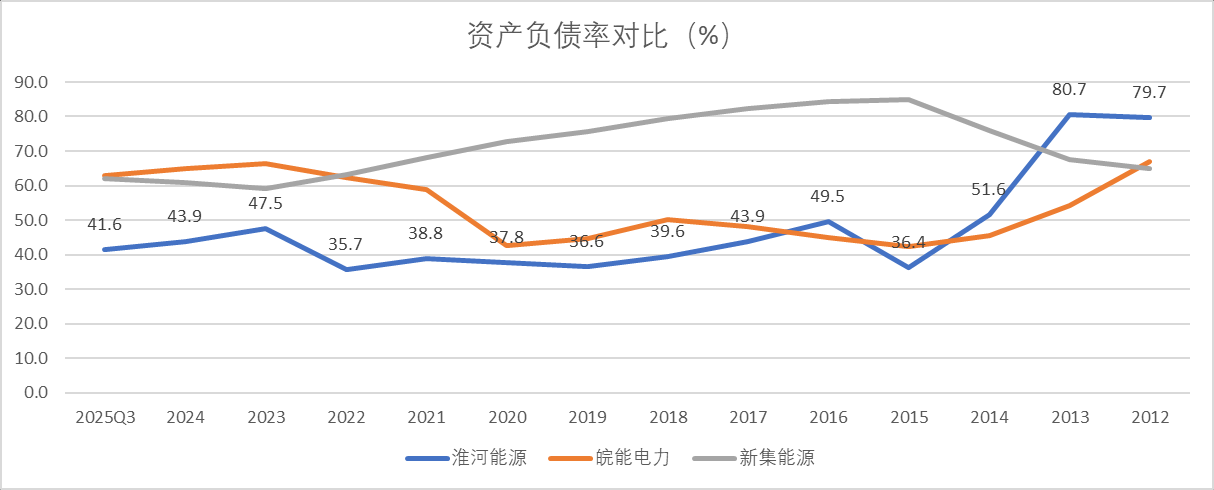

淮河能源的资产负债率41.6%,相较于安徽省的另外两个火电企业皖能电力,新集能源的资产负债率要低很多,后两者的资产负债率都在60%左右。资产负债率较低,是淮河能源敢于承诺派息的底气。

分红:

2023 年,公司盈利显著改善后,大幅提升分红比例至 55.5%。同时,公司发布分红规划,2025-2027 年每年拟分红总额不低于当年归母净利润的 75%,且每股派红不低于 0.19 元,按照当前每股3.6元的价格,对应股息率5.27%。

公司24年没有进行分红,主要因为要收购电力集团的资产。

增发方案分析:

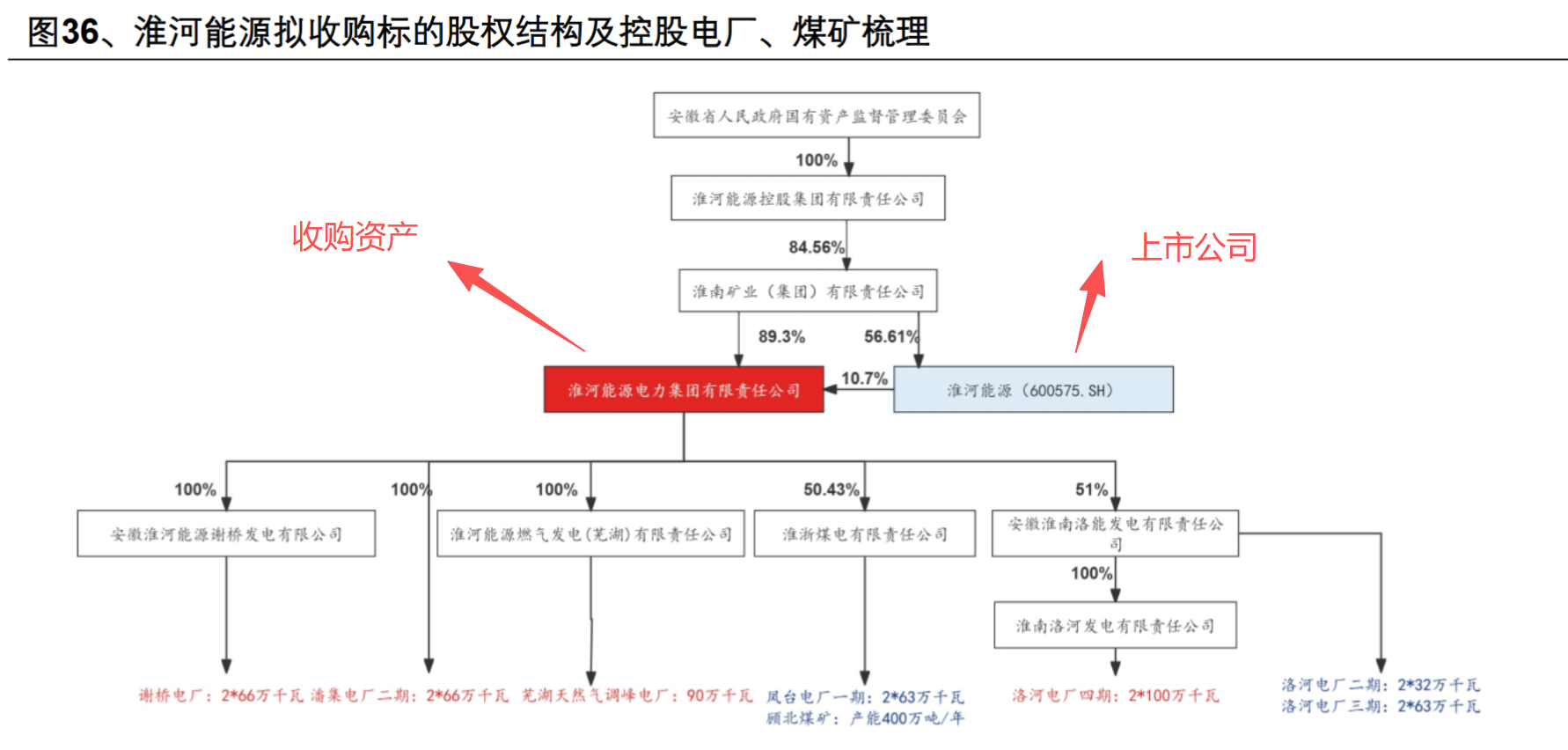

2024 年底,公司启动收购控股股东下属电力集团 89.3%股权及国开基金持有的 10.7%股权。

截止24年底电力集团控股火电装机规模 8.7GW,火电权益装机规模6.16GW(运营 1.604GW;在建4.56GW);已投产、运建及拟建的光伏发电 项目 0.763GW。目前上市公司火电权益装机3.51GW,完成并购后,待全部产能投产,公司的控股火电权益装机将达到9.67GW,是目前上市公司的约3倍。

如果再考虑电力集团参股的权益装机5.566GW,完成并购后,待全部产能投产。公司总的火电权益装机(含参股)将达到15.236GW,相当于现在上市公司4.3倍。

按照公司现有丁集矿600万吨+电力集团顾北煤矿400万吨,并购完成后约1000万吨煤矿产能,由于公司持有丁集矿约50%权益,电力集团只持有顾北煤矿约50%权益,整体并购后的煤炭权益产能是500万吨,对应公司总的火电权益装机15.2GW,在典型参数下(利用小时数5,000h、煤耗300g/kWh、热值5,000大卡),完成并购之后煤炭自供率约14%。剩下不能自供的煤炭,主要来自于大股东之间的长协煤,根据公司交流会的信息,公司的长协煤占比94%(淮河能源:淮河能源(集团)股份有限公司关于2025年半年度业绩说明会)

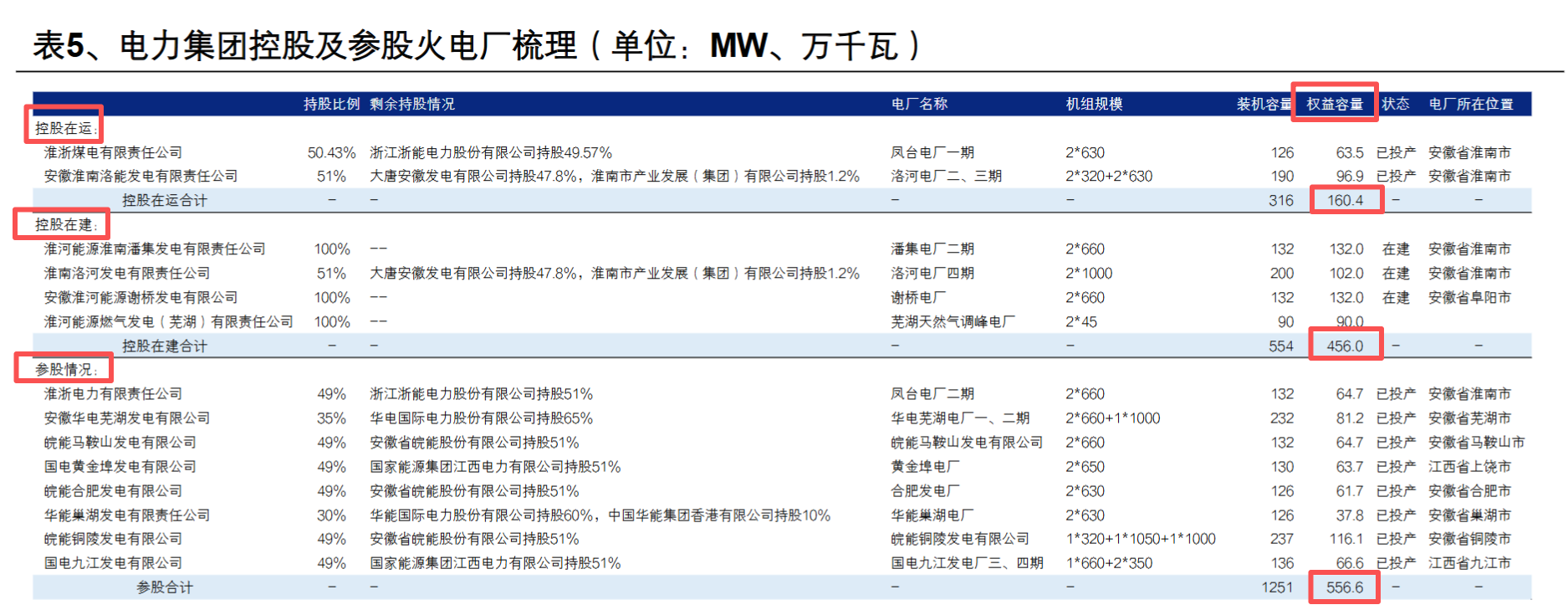

下表是电力集团控股在运,控股在建,参股的电厂列表

控股在运:

控股在运主要是两个电厂,一个煤矿:

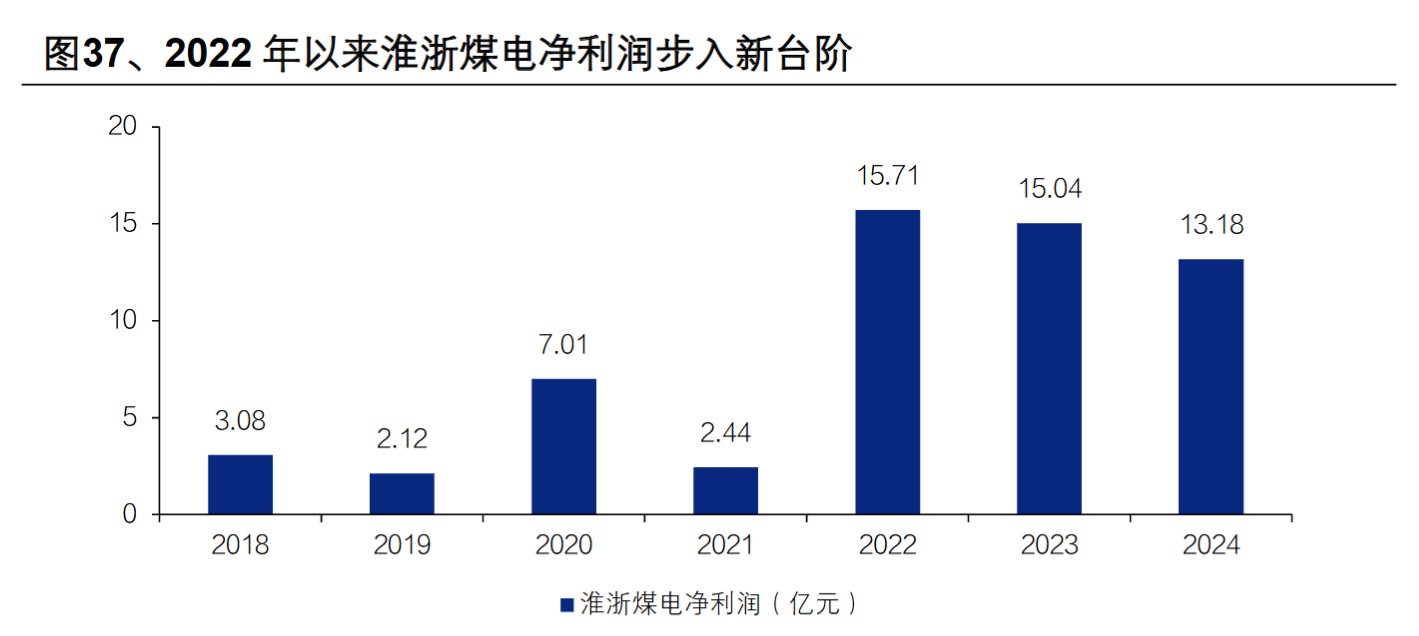

一个是淮浙煤电(凤台电厂一期、顾北煤矿。煤矿为电厂配套),这个公司的盈利能力很好。根据浙能电力(该公司占比49%的固定)披露,25H1的淮浙煤电利润为4.09亿元。22年以来利润有所下滑,但是还处于较好的水平。

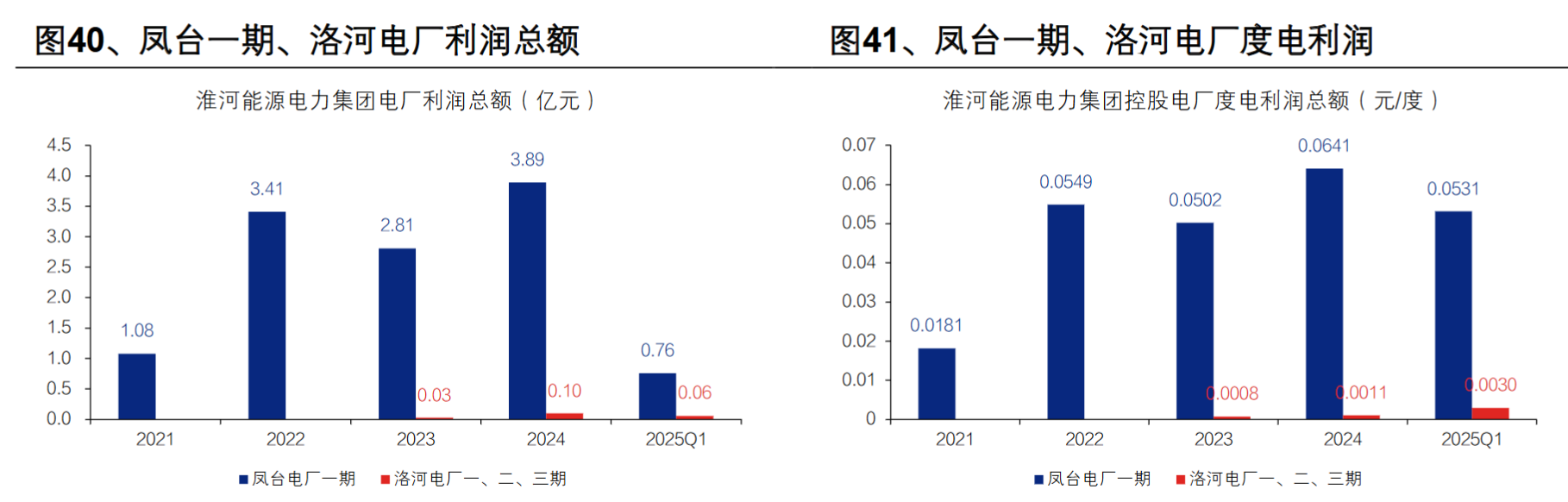

另外一个是洛能发电(洛河电厂),由于公司的机组老化,这个公司的盈利情况比较差,(洛河电厂分为一、二、三期,分别于 1986 年、1998 年、2007 年投产,由洛河发电和洛能发电运营,是 2023 年收购来的资产。其中,三期为皖电东 送机组,一期已于 2024 年年中拆除)随着一期的拆除,公司利润改善幅度较大,2023年成功减亏 4.41 亿元,到了 2024 年上半年,实现了 5219 万元的利润总额

在建电厂:

下表是卖方对电力集团3个在建电厂的收入测算,假设电厂投产后利用小时数均为 5000 小时,在 0.4、0.43、0.46 元/度的上网电价假设下,潘集二期、洛河四期、谢桥电厂的年收入分别为 26.4/28.4/30.4、40.0/43.0/46.0、26.4/28.4/30.4 亿元。取悲观假设预估,电力集团运建电厂全部投产后,其营业收入将实现显著增长,相较于 2023 年的营收,增幅可达 92.8%。考虑到新机组在运营效率上将会高于老机组,预计盈利增幅将会超过收入增幅(这里没有考虑煤炭业务,电力集团在运营的业务中有配套的顾北煤矿,根据控股股东承诺,收购后顾北煤矿25-27年平均净利润大概在4.2亿元。这里毛估估做个计算,目前电力集团在运营业务利润大概是10亿元左右,扣掉4个亿煤炭的业绩,电力业务的利润是6个亿,如果新建电厂全部投产后,营收和利润增幅都是92.8%,那么27年全部电厂投产后电力集团的业绩大概是15-16亿左右)

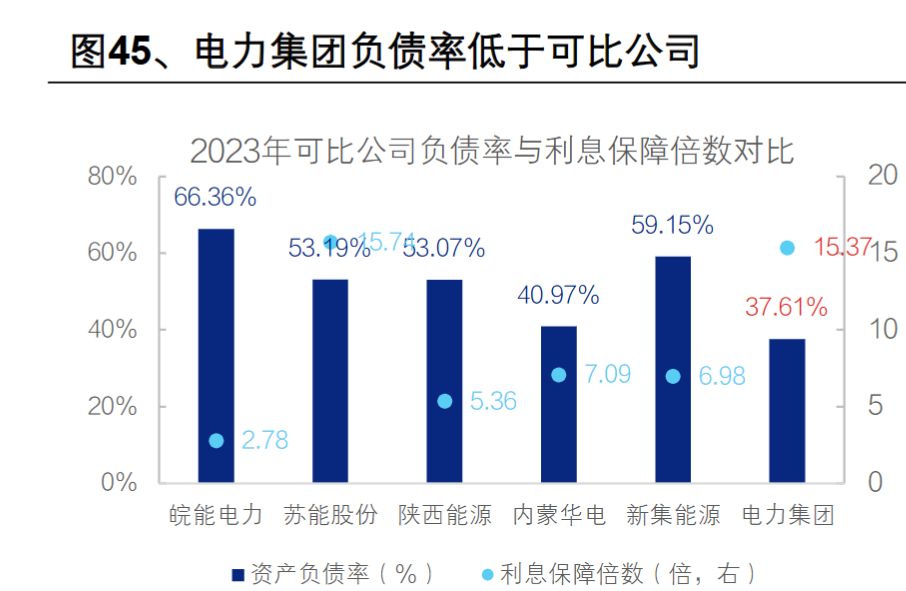

电力集团的资产负债情况:

截至 2024 年 11 月底,电力集团资产负债率为40.82%,2023 年底为 37.61%,相较可比公司,电力集团资产负债率处于偏低水 平。截至 2023 年底,电力集团利息保障倍数为 15.37 倍,高于可比公司平均水 平(7.59 倍)

电力集团的资产负债情况较好,上市公司完成收购后,持续的派息能力将会更有保障。

收购后EPS变化情况:

据公司公告,本次收购交易对价为 116.94 亿元,其中发行股份支付 85%/99.40 亿元,现金支付 15%/17.54 亿元,每股发行价格为 3.03 元。收购完成后,公司股本由 38.86 亿股增至 71.67 亿股,增幅 84%,淮南矿业对上市公司持股比例由 56.61%增至 76.47%(大股东对上市公司持股比例越高,我越喜欢,因为大股东持股比例高,侵犯小股东利益的动力就越低,该分红就分红。这里也印证了公司后续的分红承诺。)

24年上市公司的8.6亿元归母净利润,EPS是0.22元;收购完成后归母净利润是17.93亿元EPS是0.25元,收购完成后EPS增厚大概13.6%。如果按照0.19元/股的分红承诺,0.25的EPS对应的分红率大概是76%。考虑到火电的经营现金流远超过净利润,公司资产负债率较低,在整体资本开支下降的情况下,这个分红率大概率是可以保障的。

另外注意,以上的EPS增厚,还未考虑在建电厂投运后的增量(前面毛估估测算在5-6亿左右,因为电厂业务波动较大,所以这里是毛估估),这里算EPS增厚还未考虑这部分,我这里就把他当做安全边际。

如果对电力集团在建项目投产后,EPS有测算的球友,也欢迎补充。我看到有一位球友分享的:预计潘集电厂二期、谢桥电厂年新增年归母利润2.5亿左右,洛河电厂四期新增年归母净利润3.5亿左右(淮河能源基本面梳理(股息率5%-6%))

注:电力集团在建项目全部投产要27年(洛河四期)。

股价复盘:

公司过去几次股价上涨,对应的基本面:

2016 年 9 月至 12 月:煤价暴涨期间,公司依托煤电联营模式的自供煤成本优势,有效对冲市场波动。2016年4月公司成功收购的淮沪煤电和淮沪电力,均采用煤电联营模式,通过自供煤炭降低发电成本,这种模式有效抵御了成本波动风险,增强了公司盈利能力的确定性,实现稳定的利润预期。

2021 年 8 月下旬至 2022 年 3 月底:电力市场化改革带来电价上涨预期,2021 年下半年,动力煤市场价格大幅上行,推动市场对电力市场化改革预期提升。至同年 10 月,国家发改革委印发《深化燃煤发电上网电价市场化改革通知》,明确将燃煤发电价格的上限浮动从 10%增加到 20%,公司上网电价预期得到提升。成本端,公司采用煤电联营模式运营,通过自采煤炭及采购集团长协煤来降低成本波动风险。运电价预期上涨、成本预期可控背景下,公司业绩预期显著改善。

2024 年初至 12 月中旬:优质资产并购+关停亏损电厂带来业绩改善。2023 年 12 月,潘集发电投产,带来发电量及效益增长;同时,伴随亏损的新庄孜电厂关停,2024 年前三季度,公司连续三个季度实现归母净利润同比正增长

最后

最近分析了三家安徽的火电公司,分别是新集能源,皖能电力,淮河能源。

对比新集能源和皖能电力:按照新集能源的负债情况和盈利稳定性,新集能源完全可以做到比皖能电力更好的派息(新集能源的负债比皖能电力更少,由于是煤电一体化的企业,盈利稳定性也更好)。虽然目前新集能源的股息率和分红率要低,但是动态来看,未来新集完全可以提高派息,并且过去几年也在缓慢提升(分红率从6.8%提高到17.3%)。

对比新集能源和淮河能源: 两者后续资本支出都会减少,两者都还有未投产电厂的增量(新集未投产电厂的增量来源于体内,淮河未投产电厂的增量来源于要收购的资产),淮河能源的负债低,派息能力要好于新集能源。但是新集能源的PE估值更低,基于EV角度的现金流估值比较相近(因为淮河的净负债低),

拉长维度来看,从业绩增量,估值,负债,盈利稳定性,股息率角度来看,淮河能源似乎要更优质一些。

如果不看好长期煤价,皖能电力更优,因为皖能没有煤矿资源(收入中的煤炭业务仅仅是贸易)

欢迎各位球友批评指正,大家的批评指正是我发帖的动力。