房价还能下降多少

$招商银行(SH600036)$ $万科A(SZ000002)$

上一篇文章关于银行的争论主要还是在房地产上面。那就探究一下房价的底还有多远(中国的银行理应享受估值溢价,而不是折价)

租金回报率

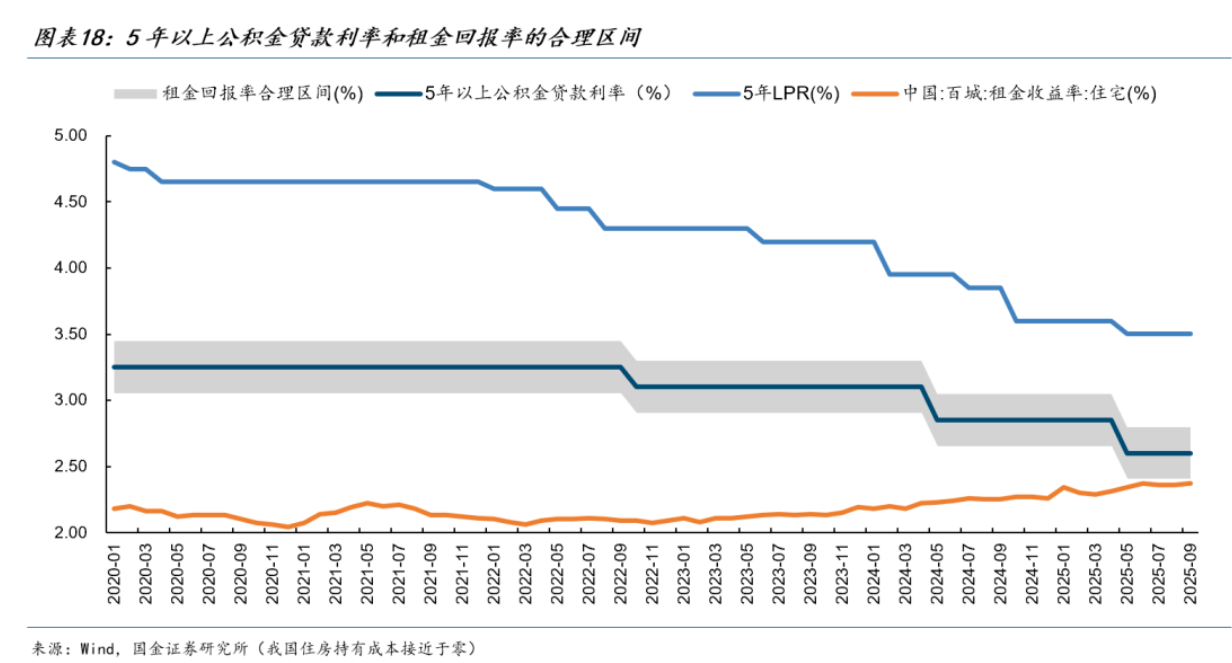

租金回报率这几年是上升的(见下图橘色那一条线。当然并不是租金上升了,而是因为房价下跌导致的被动上升。)

另外,房价能否稳定不仅是看租金回报率,还要看租金回报率和贷款利率之间的差值。

过去是不仅租金收益率高,并且贷款利率高。而现在租金收益率被动提升,LPR不断降低,这两者的差值在不断缩小(见上文图片)。

理论上来讲,当租金收益率=贷款利率的时候,房价会有非常坚实的支持,因为从经济层面来讲,这个时候租房已经不划算,如果是长期的居住需求,当你的租金可以完全覆盖月供的时候,没有人会选择去租房。

我认为其实当租金收益率还未达到贷款收益率的时候,就会出现支撑:

一是因为买房子和租房子的体验还是有区别的。尤其家里的女主人会在意这一点,以前我租房的时候,我老婆会经常提要是自己买的房子就好了,自己想买点喜欢的家具,电器都可以随便买,租房子说不定哪天搬走了,搬这些东西也麻烦。

二是,买房子和租房子带来的情绪价值完全不一样。试想一下,你回家过年,老家的人问你在深圳工作是买房子还是租房子的时候,你回复我在深圳的房子是买的,那她们一定会觉得你很厉害,在深圳竟然能够买得起房子。租房子和能够在深圳买房子在七大姑八大姨的眼里差了十万八千里。

中国的房贷是挂钩5年期LPR,但是实际贷款利率是在LRP的基础上下浮,目前大概下浮40BP,也就是贷款利率3.1%左右。另外,国内大部分人的贷款都有公积金,目前房贷的公积金利率是2.6%。根据Wind的数据显示,全国百城租金回报率是2.37%

总结:房价的下跌导致租金收益率被动上升,降息导致贷款利率降低,最新百城租金回报率2.37%已经接近于公积金利率2.6%,考虑到买房子比租房额外带来的体验及情绪价值。房价再大幅下跌的空间已经不大。

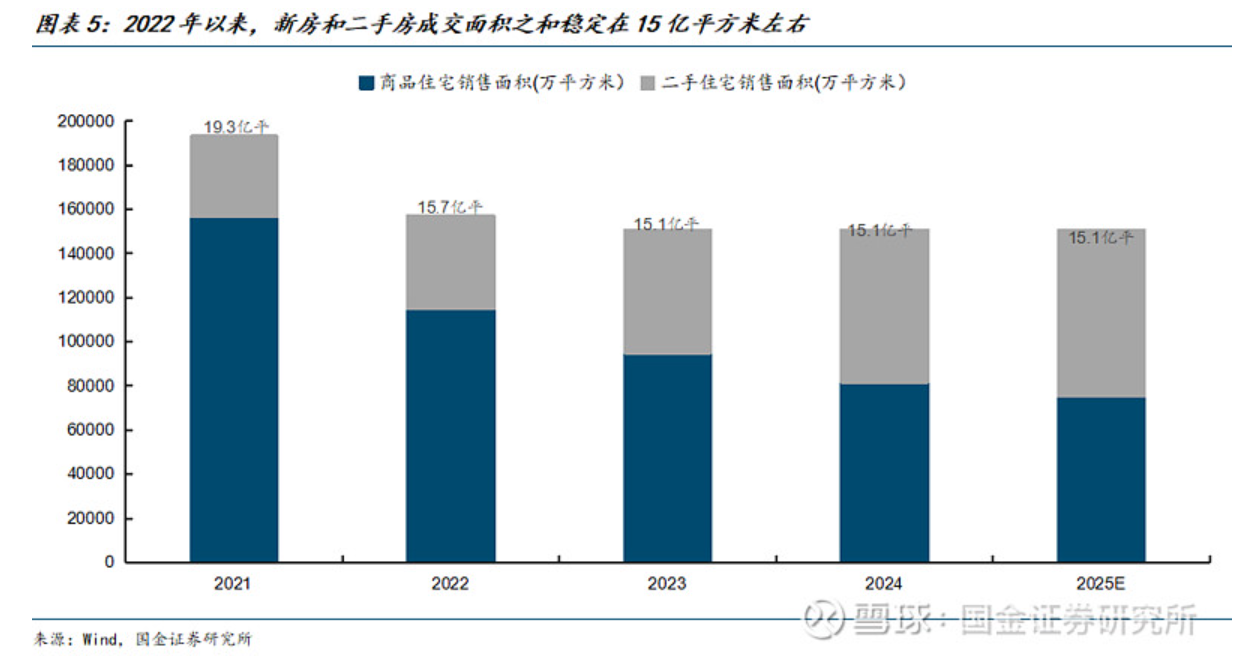

销售面积:

看到这个销售面积,实际上打破了我固有的认知,我一直以为房地产的销售面积是在持续下降的。

从房地产的销售面积看,实际上房子的需求一直都在。我们经常听到房地产的销售面积大幅下滑,实际上是新房的销售面积下滑:新房住宅销售面积由2021年高点的15.7亿平方米回落至2024年的8.1亿平方米,预计2025年将进一步下降至7.5亿平方米。但是如果考虑二手房+新房面积,这个数据24年就已经企稳,差不多在15.1亿平米/年。

新房的下降一是因为前几年烂尾楼让大家变得谨慎,二是因为二手房的跌价较多,二手房相对的性价比更高。让大家在这几年更倾向于二手房。

大家没有必要对房地产如此悲观,即便是完成城镇化的美国,房地产依然是占GDP规模最大的二级产业(24年占比12.6%)。房子作为人一辈子最重要的消费品,消费需求一直都在,对好房子的需求一直都在。

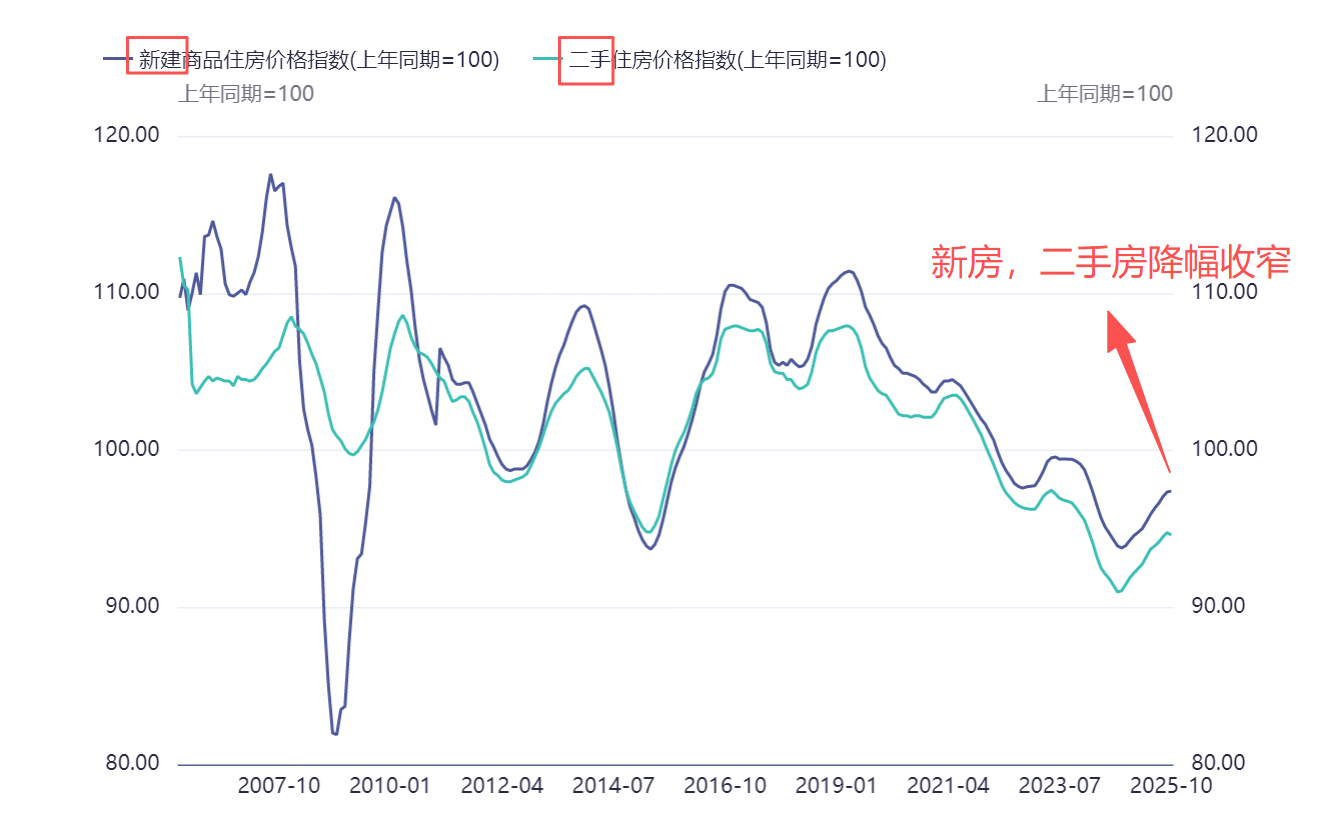

再看看房价降幅已经在同比收窄

前文提到租金收益率和贷款利率差值不断缩小,只是理论上论证房价的支撑力度在变强。那么看看房价实际上是怎么变化的?

25年房价降幅已经同比收窄:下图是新房和二手房的价格指数,该指数是房价的同比去年的变化,小于100代表跌价,从趋势来看,房价跌幅最大的是24年。进入到25年之后房价的跌幅正在收窄

房价跌幅收窄也正好印证了前面提到的,当租金收益趋近于贷款利率的时候,房价的韧性开始体现出来。

从图中也可以看到新房的跌价实际上要弱于二手房,我分析是因为现在的新房偏改善型住宅,改善型住宅即便在当下的市场环境下销售情况也是比较好的。不好卖的都是二手的老破小。

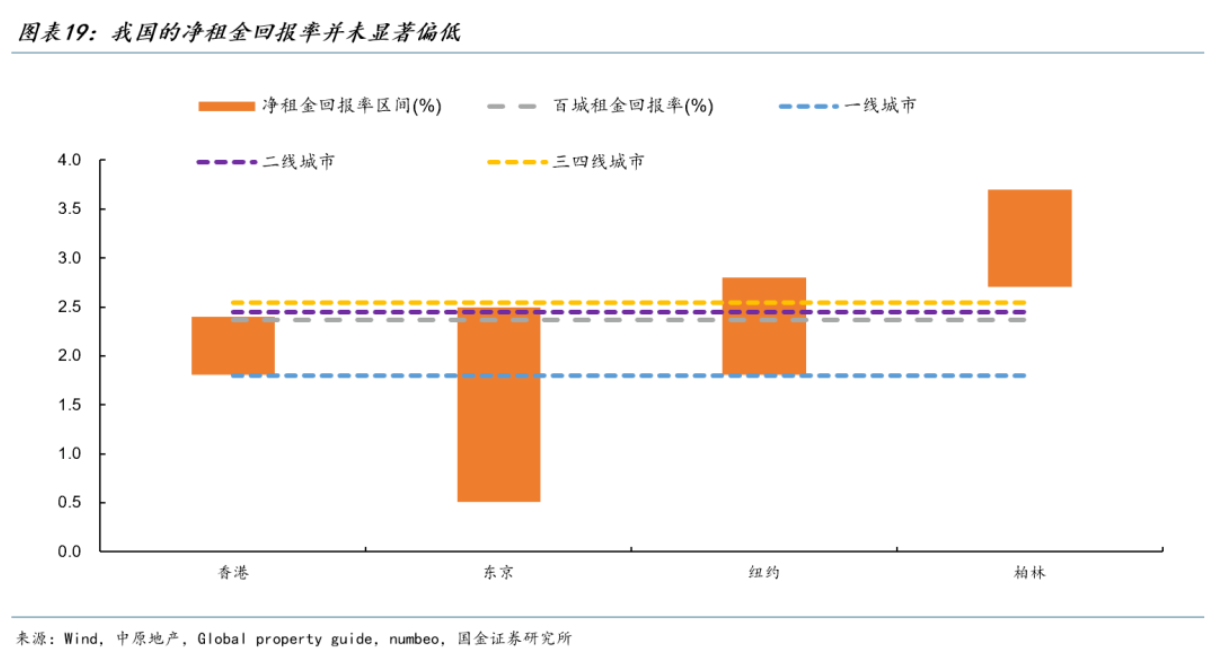

国际视角看我国租金收益率水平:

我们经常听到欧美国家的租金回报率很高很高,但是大家忽略了一个关键点,中国由于持有房子的成本基本为0,所以租金回报率就是业主到手的回报率。但是在欧美国家,房子的持有成本远高于我国,扣除掉房子的持有成本后,当前我国房子的租金回报率并不低,这还是我过当前贷款利率远低于欧美国家的情况下。

根据国金证券的统计,截至2025年9月,全国百城租金回报率为2.37%。其中,一线、二线和三四线城市租金回报率分别为1.80%、2.45%和2.54%

中国香港的租金回报率整体在2%-3%左右,地段好的房子可以达到4%。但中国香港房子的持有成本远高于内地,具体包括物业费、差响和地租等,综合成本约占租金的20%左右,这意味着中国香港的净租金回报率在1.8%-2.4%左右,部分高租息房产回报率可以达到3.2%。

日本东京的租金回报率大致在2.5%-4%左右,持有成本在1.5%-2%左右,即东京的净租金回报率在0.5%-2.5%之间。

美国纽约的租金回报率大致在5%-6%左右,持有成本在3.2%左右,对应的净租金回报率在1.8%-2.8%左右。

德国柏林的租金回报率大致在3.5%-4.5%左右,持有成本在0.8%左右,对应的净租金回报率在2.7%-3.7%左右。值得注意的是,德国柏林的房屋自有率极低,仅有15.9%,租金占家庭净收入的比重接近30%,这是支撑柏林较高净租息的重要原因。

最后,我也补充一下思维方式:

在上篇银行文章(中国的银行理应享受估值溢价,而不是折价)最后我补充了一种投资的思维方式:低位的股票要多去看多方的逻辑,因为空方的逻辑往往已经包含在了低估值的预期中。

这篇文章我也补充一种思维方式:人要避免线性思维。

人总是喜欢线性外推,当过去房价上涨的时候,大家无限憧憬;当房价下跌的时候大家又悲观的一直看跌。房价涨跌的观点在变化,但是没变是都是那一批人,那一批线性外推,人云亦云的人。

我强调一下,本文的推测只是基于理论层面,但是市场的价格是交易出来的,人性是无法预测的,比如股票市场,一个股票经常会涨过头,往往也会跌过头。我们曾经也不会想到在银行房贷利率5%以上的时候,炒房客能够使租金回报率能够跌破1%。所以目前租金回报率趋近于贷款利率也可能只是支撑,并不会阻碍这批高位接盘的炒房客疯狂卖出房产。价格的极值位置都是由这一批非理性的人买卖交易出来的,我们永远无法预测人性。

参考文章:

《楼市见底可能并不遥远(国金宏观张馨月)》