京能清洁能源笔记

$京能清洁能源(00579)$ $京能电力(SH600578)$ $皖能电力(SZ000543)$

公司简介:

公司成立于 2010 年, 2011 年于港交所上市

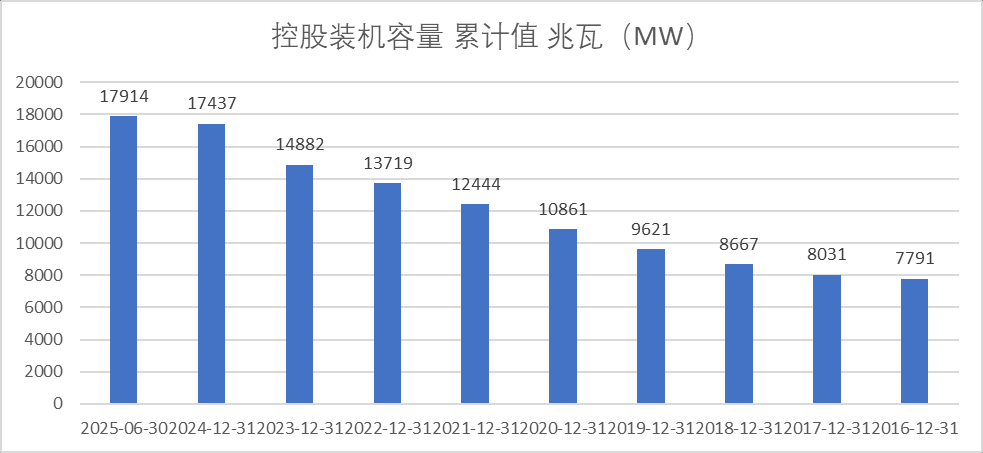

公司是北京地区最大的燃气热电供应商,2024 年其燃气发电量占北京燃气发电总量 47%以上,供热量占北京集中供热的 43%以上。截至 2024 年底,公司累计装机容17.4GW,其中气电、风电、光伏 装机分别为 4.8、6.9、5.3GW。

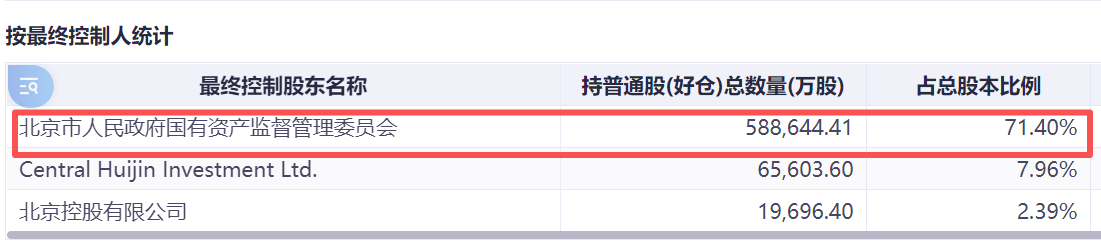

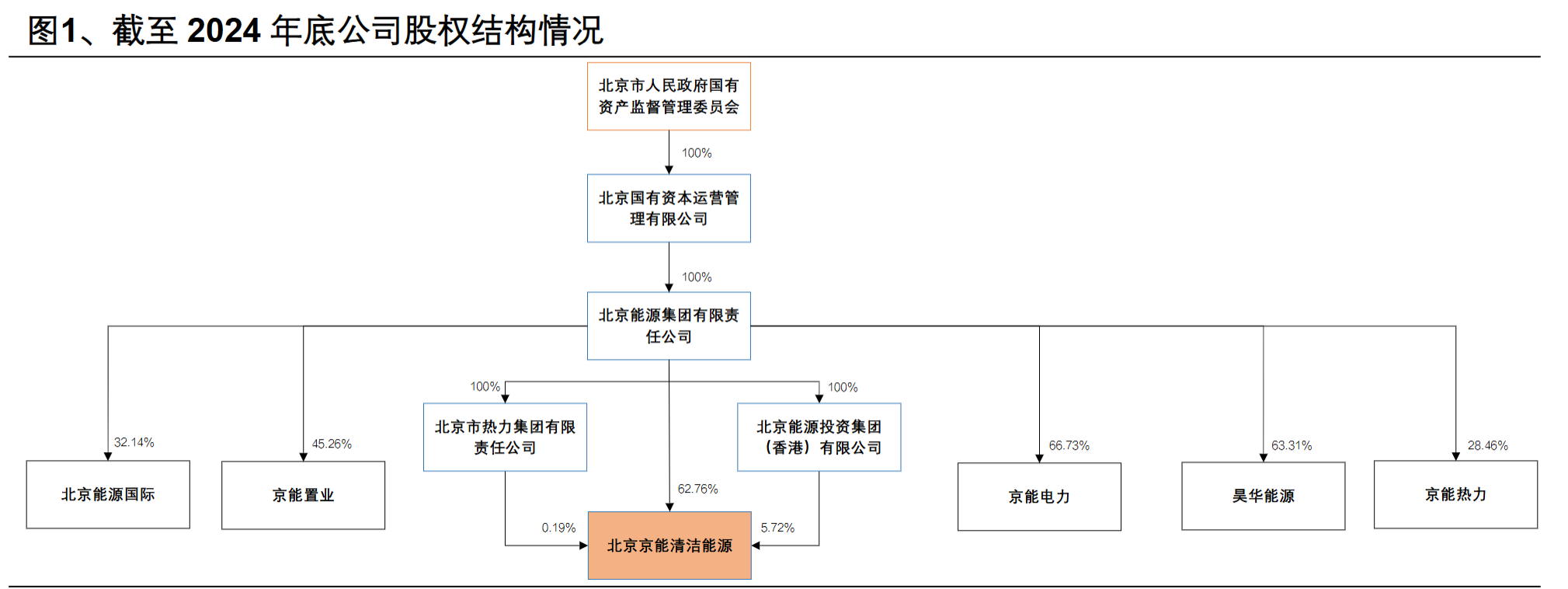

股权结构:公司的核心股东穿透上去是北京市国资委,合计持有公司股份超过70%。

公司控股股东为京能集团,京能集团为北京市政府出资设立的国有独资公司,控股京能清洁能源(0579.HK)、京能电力(600578.SH)、昊华能源(601101.SH)、京能置业(600791.SH)、北京能源国际(0686.HK)、京能热力(002893.SZ)六家上市公司

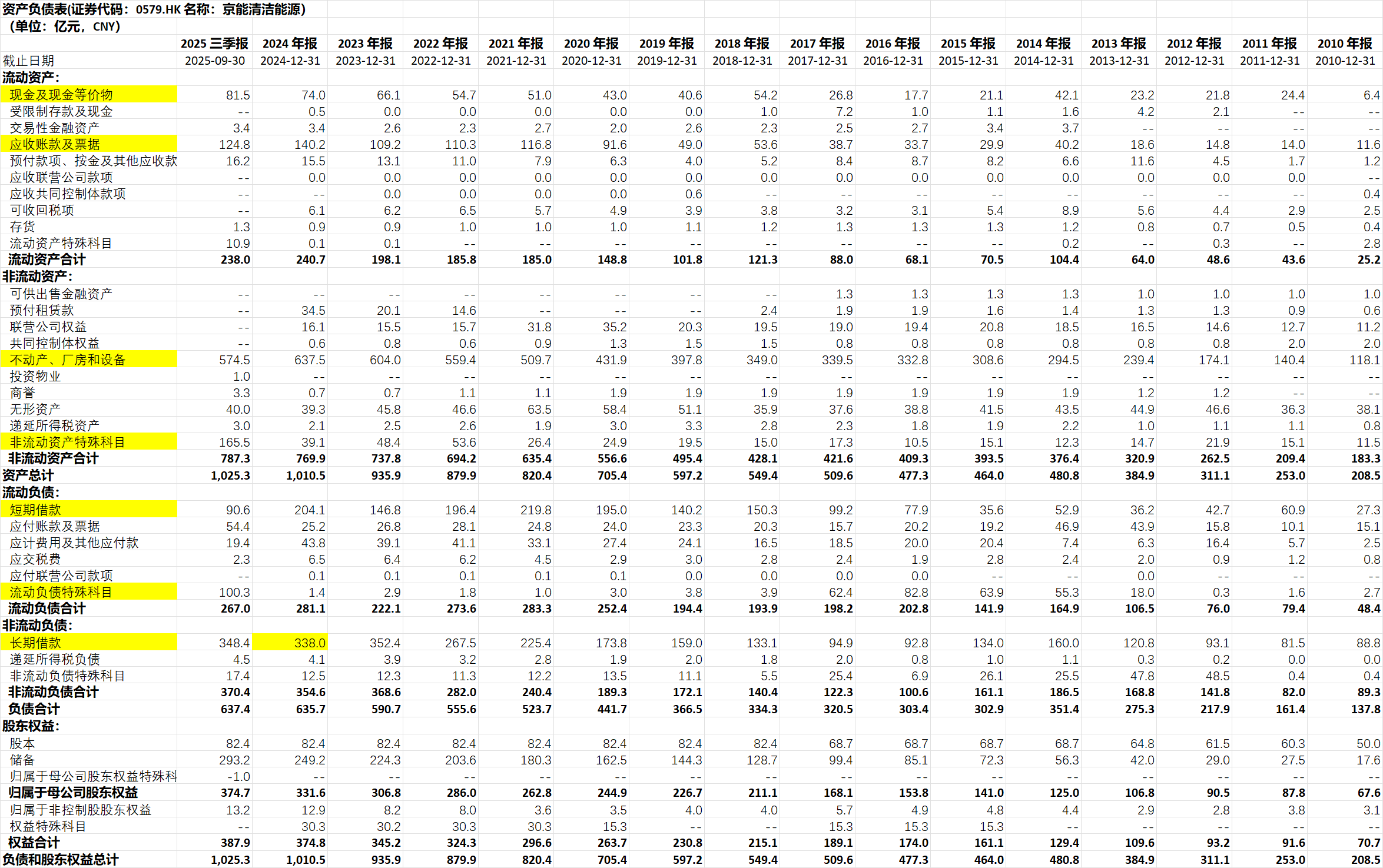

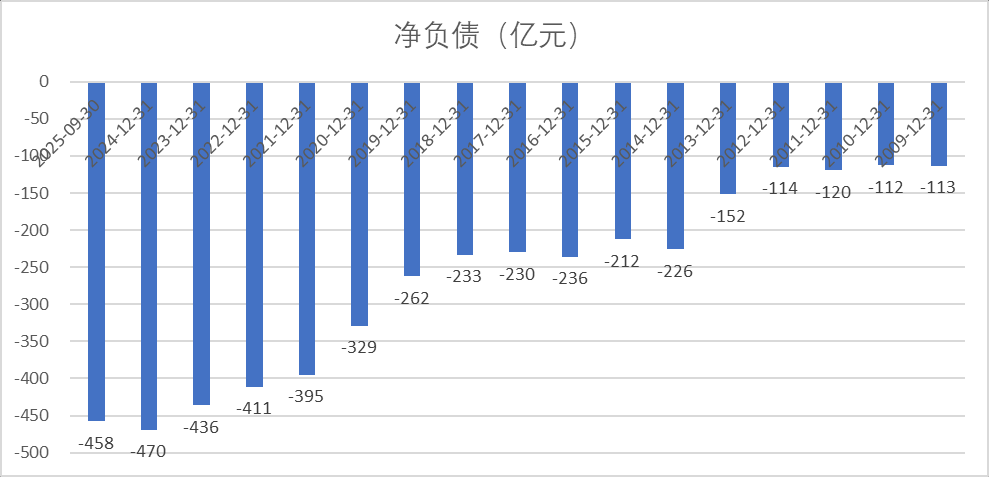

资产负债表:

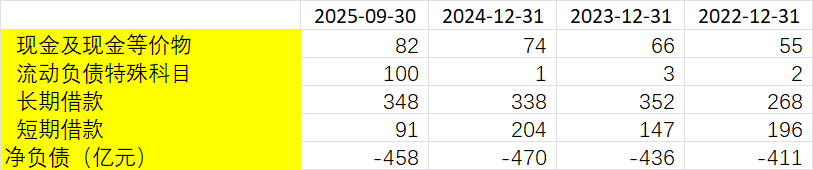

公司过去的净负债逐步增加,25Q3季度略有好转,主要因为25年8月收到了可再生能源的补贴。后续是否能够持续好转,还有待观察。

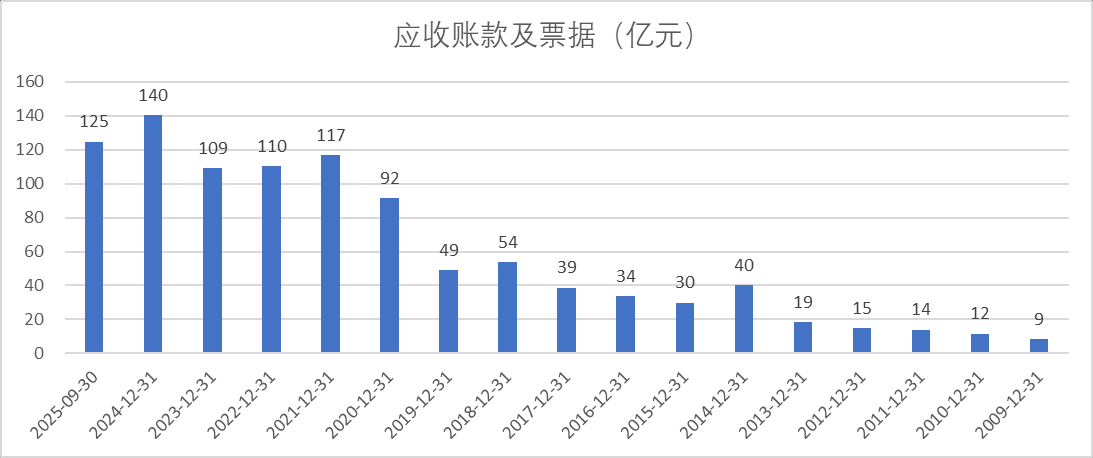

应收账款:公司过去的应收账款不断增加,主要因为国家对新能源电价的补贴一直拖欠。2025年6月1日起,新增新能源项目全面实行市场化竞价上网的“机制电价”,不再依赖国家补贴 。这意味着困扰行业的“应收补贴”问题将主要成为存量历史问题。

从应收账款的账龄来看,这些补贴拖的时间还是比较长的

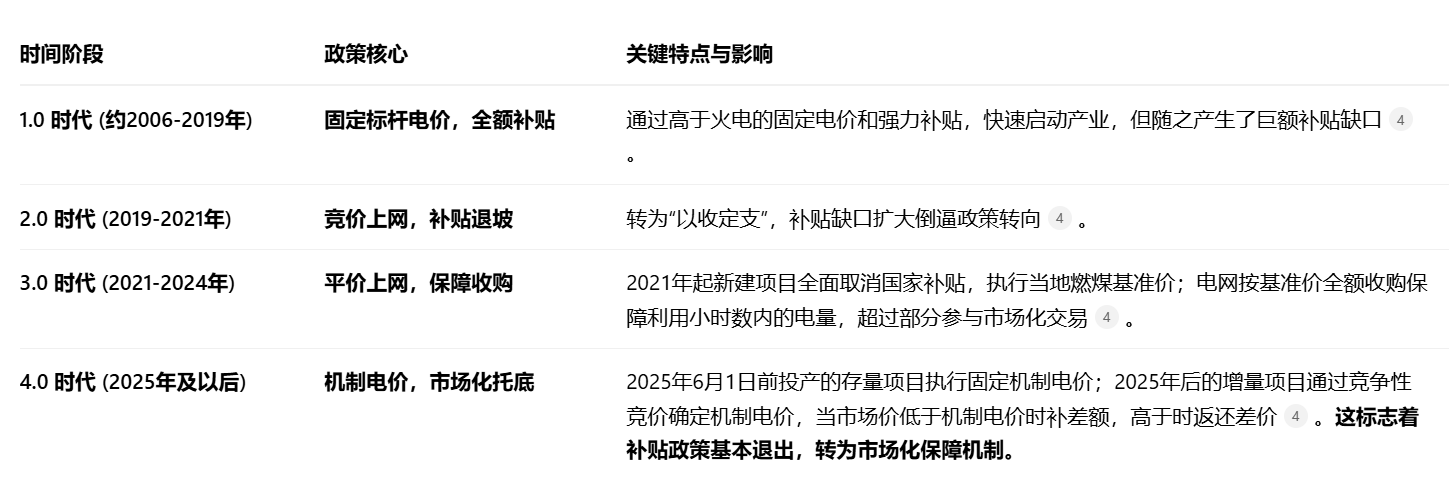

新能源补贴政策的核心演变历程:

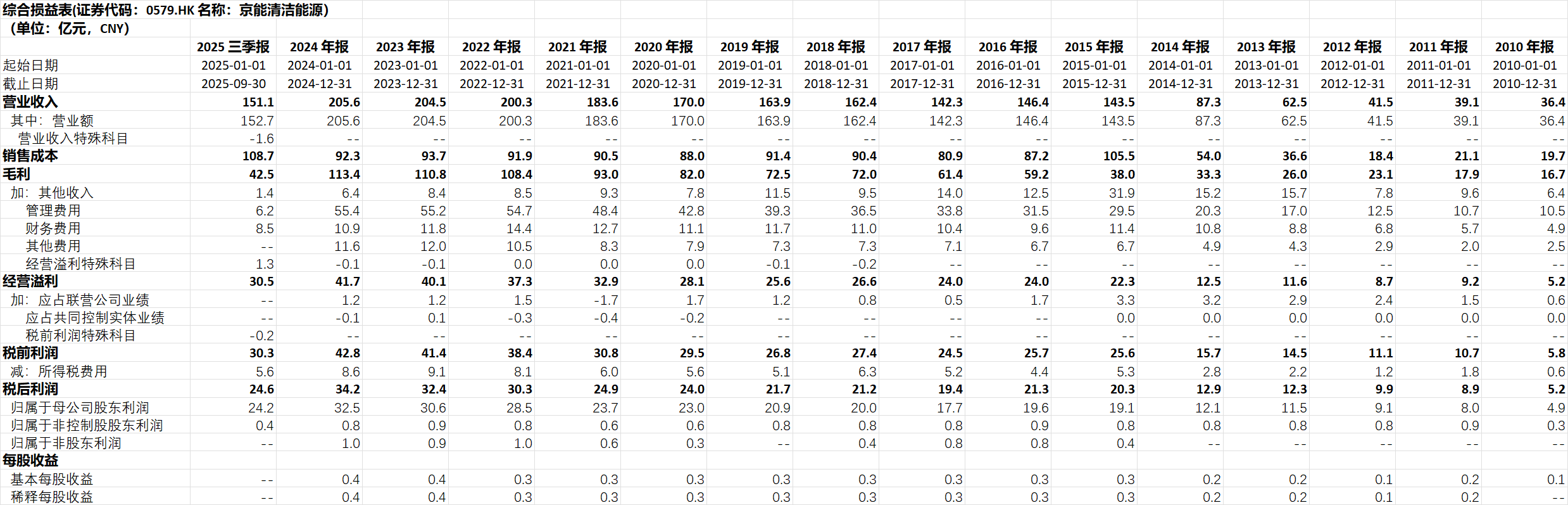

利润表:

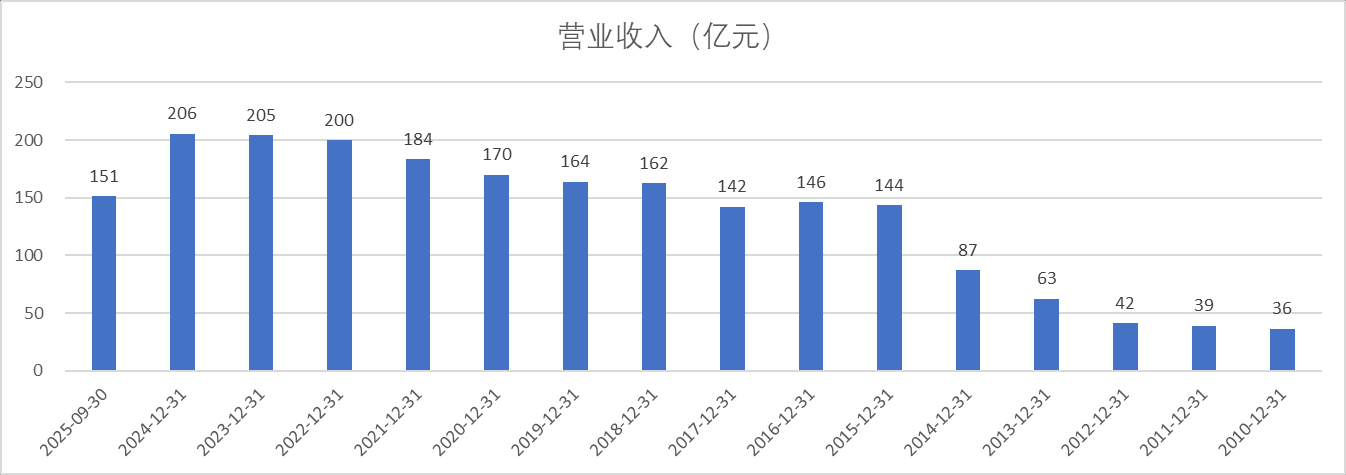

公司过去销售收入和利润保持较为稳健的增长,主要因为公司的装机容量不断提升。

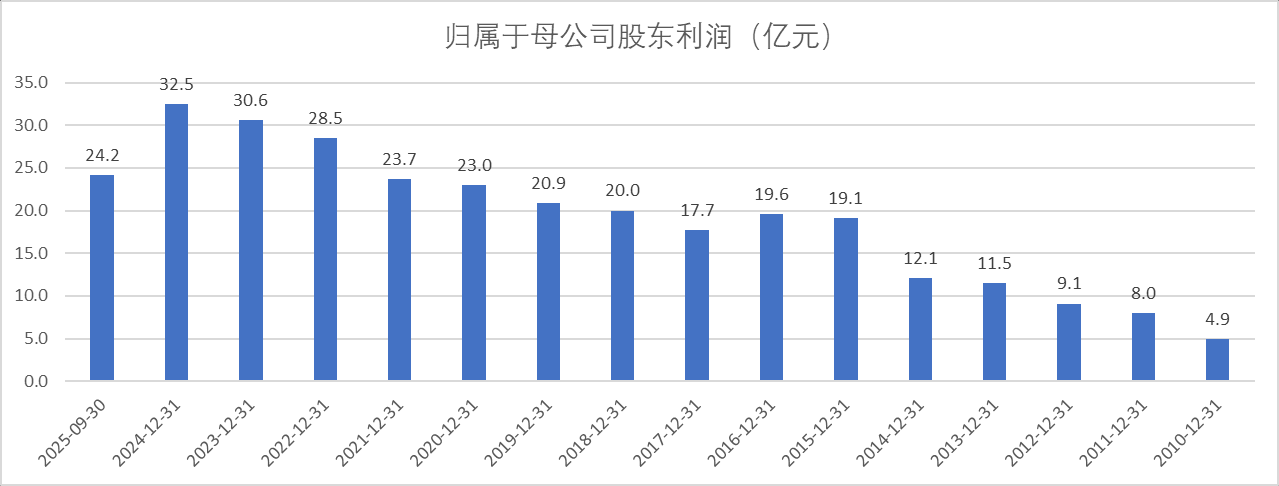

25年利润有所下滑,主要是中广核股票等金融资产公允价值变动产生损失,另外24年关停水电站得到补贴,导致24年其他利得的基数较高。

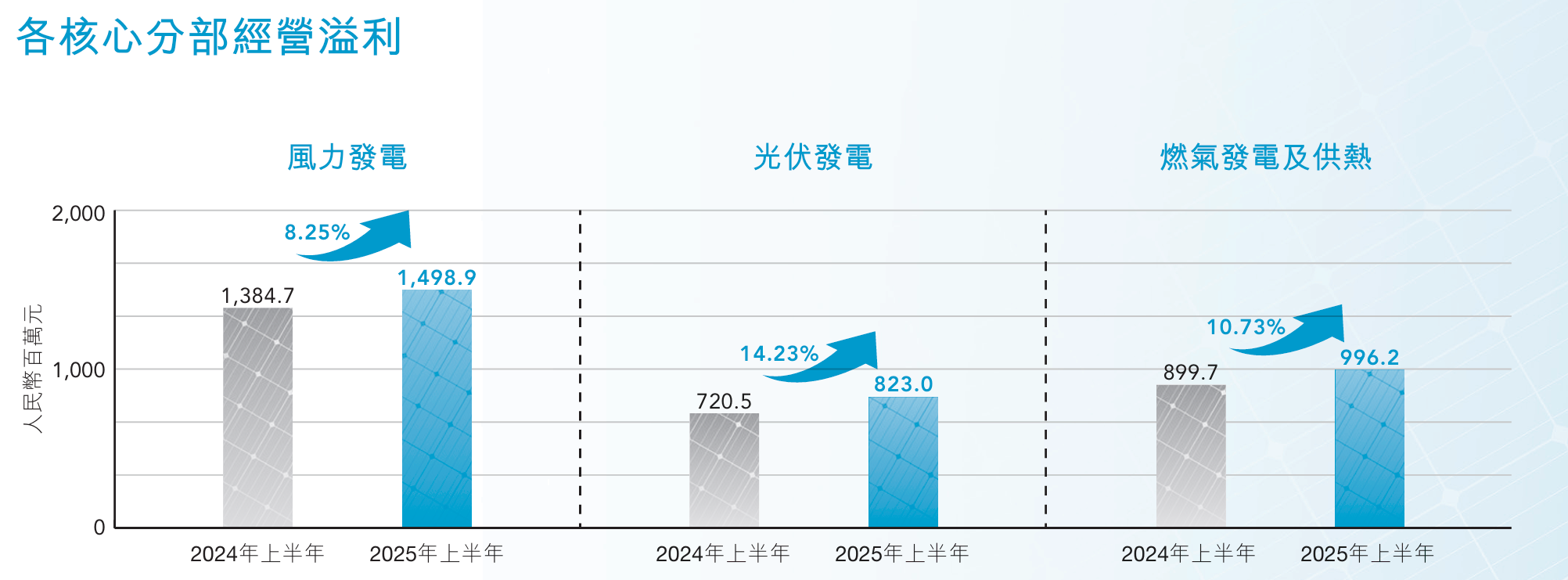

如果看风力,光伏,燃气发电三项核心业务的经营利润,实际上25H1相比24H1都还有所增加。

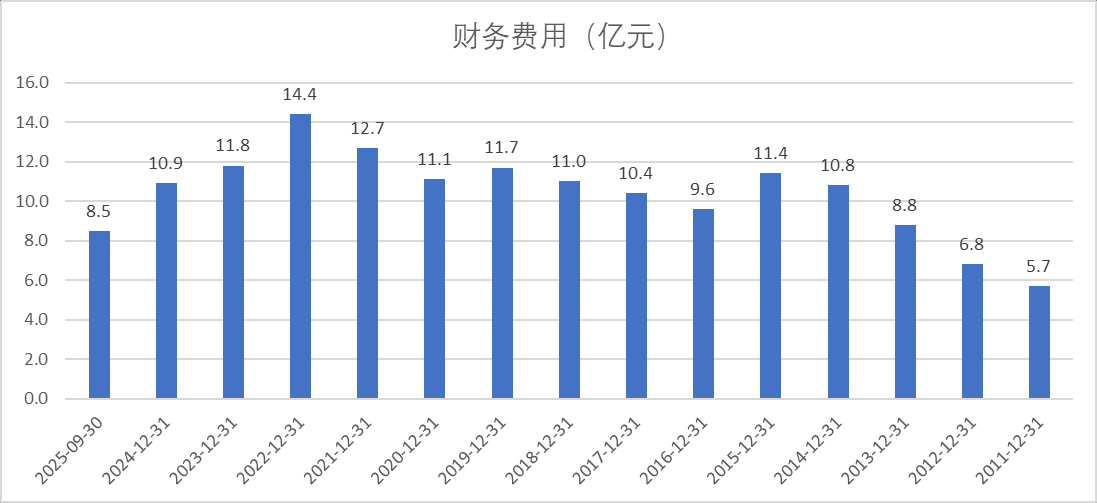

随着近几年降息,公司虽然负债规模在增加,但是财务费用在逐步降低。

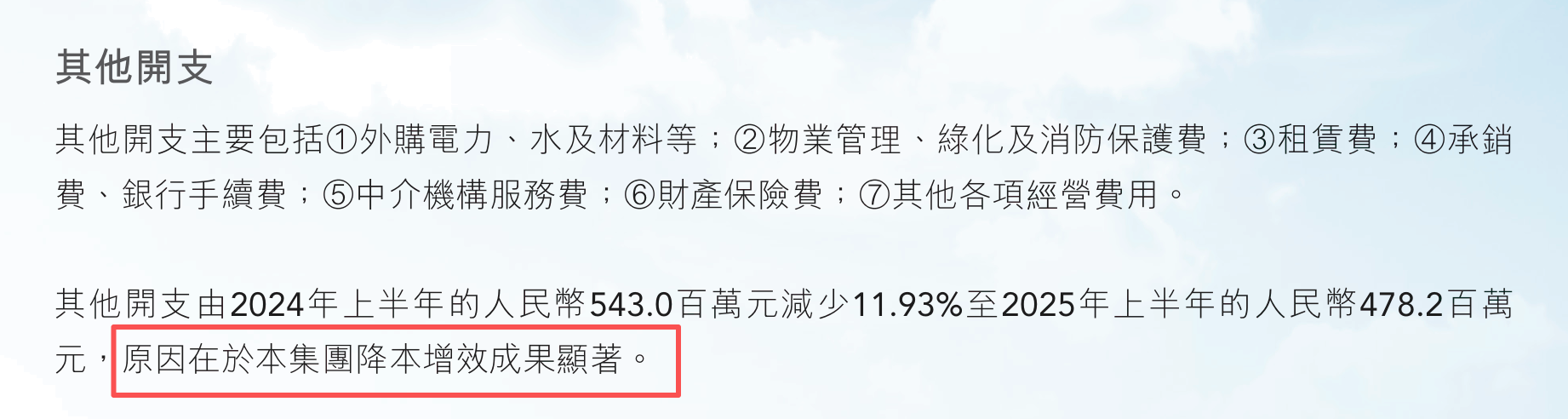

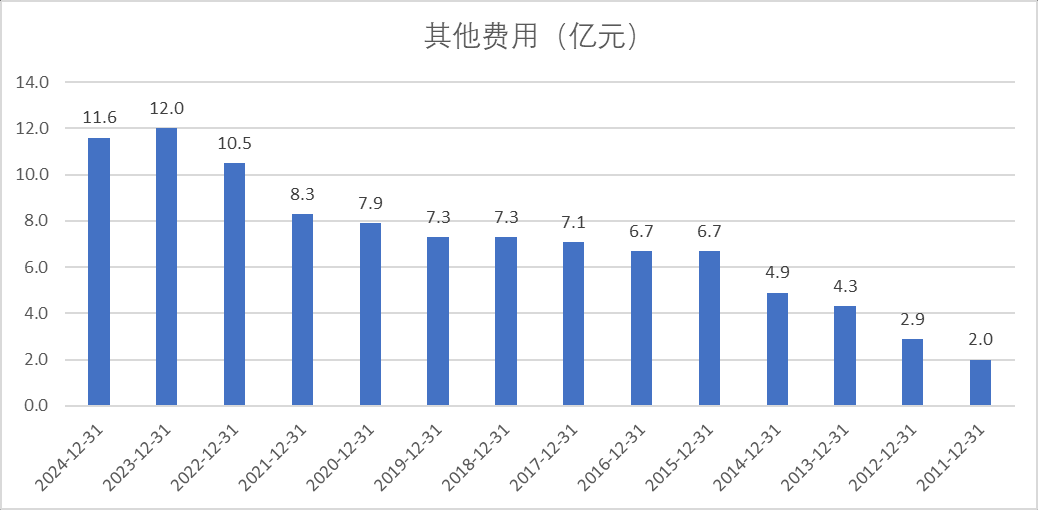

公司还在25H1半年报中提到了公司降本增效的成果显著,其他开支同比下降了11.9%。去翻历史数据,公司的其他费用实际上在24年就有所降低。

之前看3G资本的书,以及巴菲特入主一些公司后的案例,很多公司都因为控制内部的无效费用使得公司的经营效率大幅提高。受他们的影响,我也比较喜欢这种能够主动控制费用的企业。但是公司在这一点能够做的更好,后续还可以持续的观察,至少24年以来,已经有两年时间表现的还不错了。

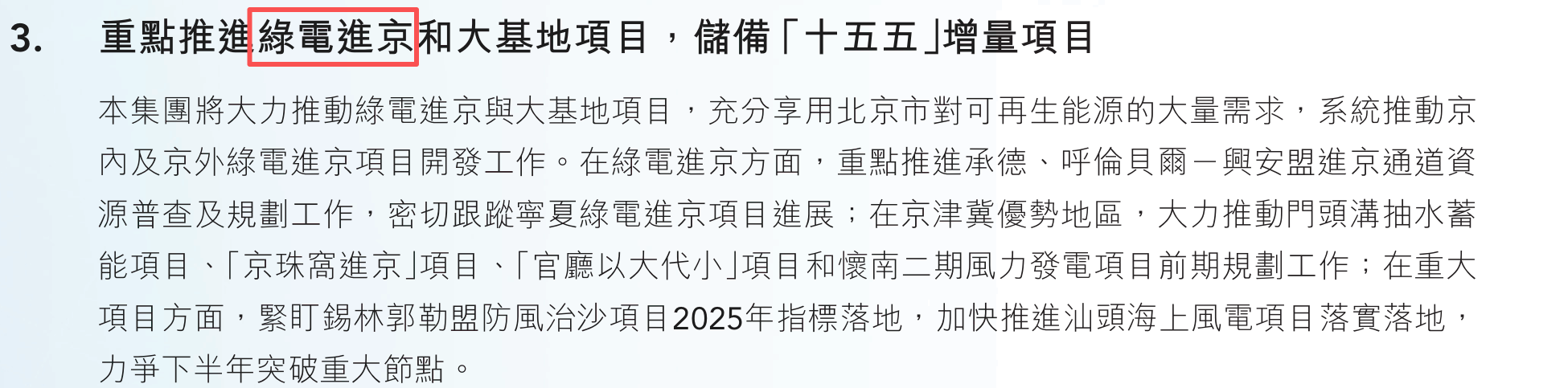

京能清洁能源要继续搞大基地去搞绿电进京,后续新增项目也算稳了

公司后续项目主要重点是推荐“绿电进京”。根据北京市政府21年发布的《北京市可再生能源电力消纳保障工作方案(试行)》。绿电在输送和调度上享有优先权,因此,公司后续项目的利用小时数大概率能得到保障。

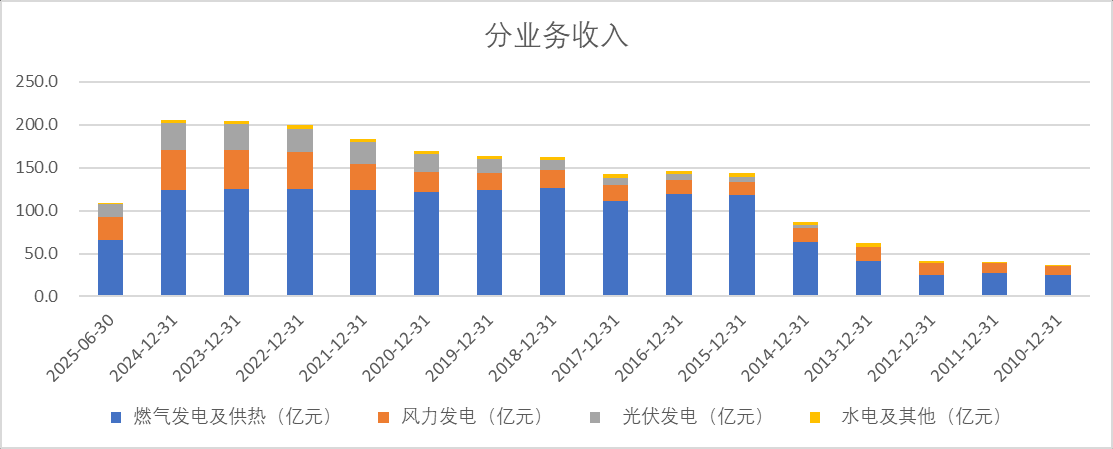

分业务情况分析:

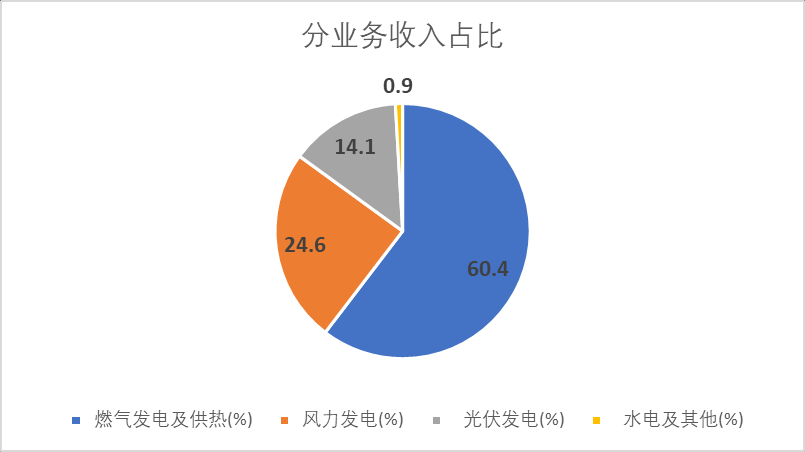

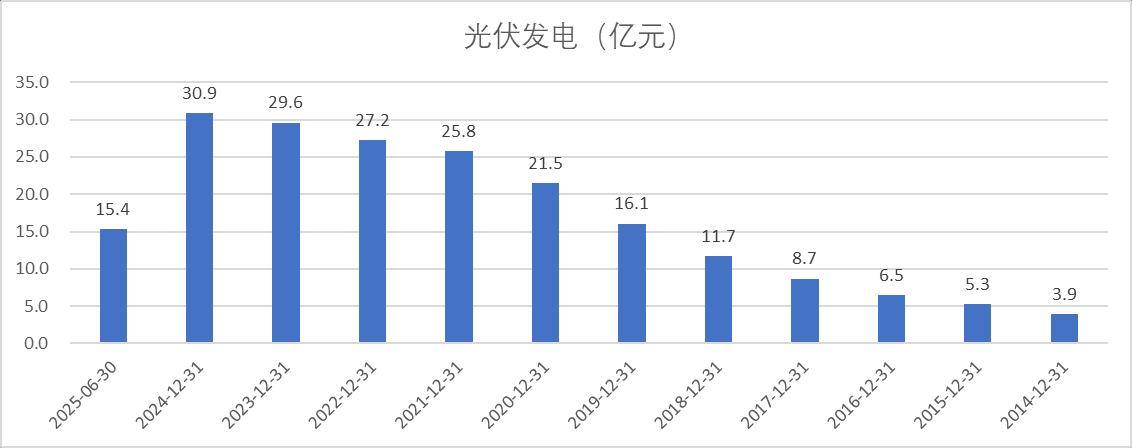

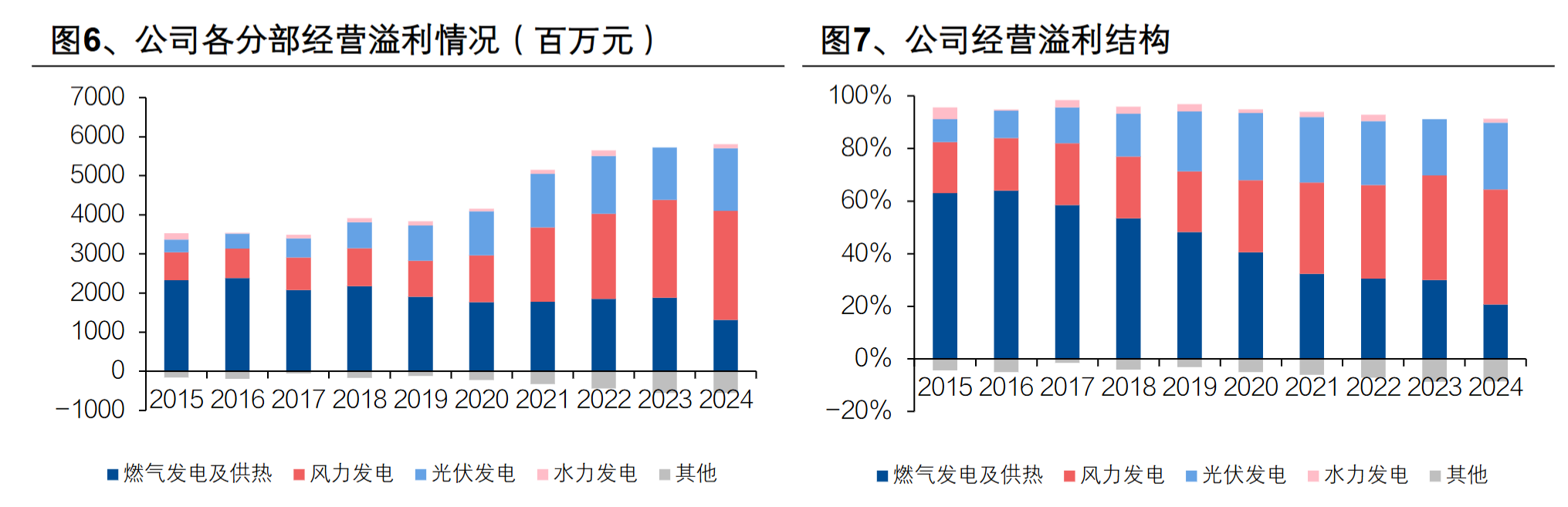

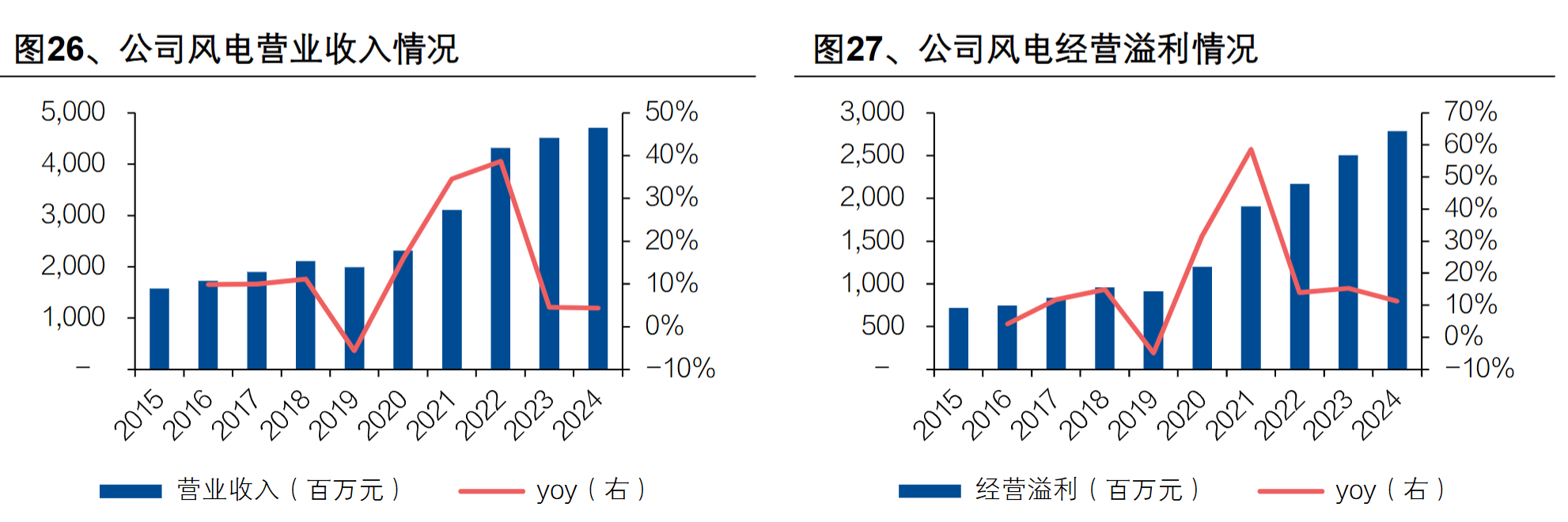

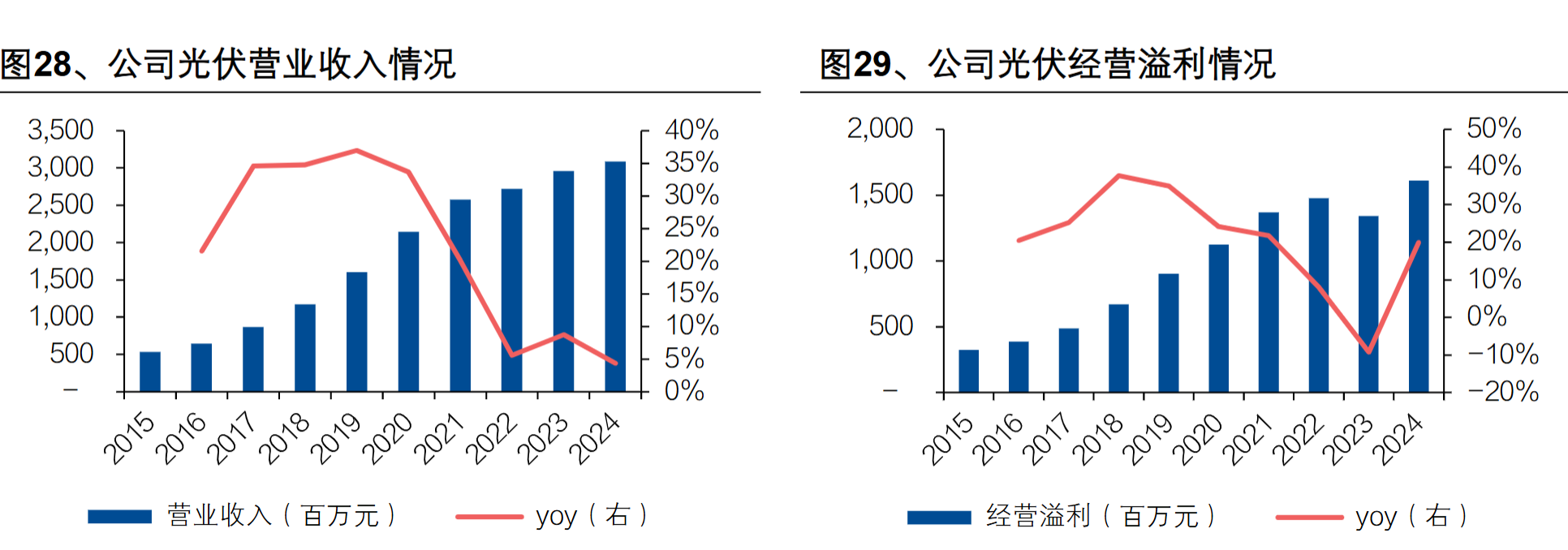

2015-2024 年间,公司营业收入由 143 亿增长至 206亿,年均复合增速 4.1%,其中燃气发电及供热/风力发电/光伏发电收入由 118/15.7/5.3 亿 元 增 长 至 124/47.1/30.9 亿 元 , 年 均 复 合 增 速 分 别 为 0.6%/13%/22%,占公司营业收入比重由 82%/11%/4%变动至 60%/23%/15%。

2015-2024 年期间,公司经营溢利由 34 亿元增长至 53 亿元,年均复合增速 5.1%其中燃气发电及供热/风力发电/光伏发电经营溢利由 23/7.2/3.2 亿元变动至13/28/16 亿元,年均复合增速分别为-6.2%/16.3%/19.5%,占公司经营溢利比重 由 69%/21%/10%变动至 25%/53%/31%。2015-2024 年间,公司归母净利润由 19 亿元增长至 32 亿元,年均复合增速 6.1%。

从分业务的利润来看,燃气发热及供热有所下滑,但是风力发电及光伏发电逐步增长。截至2024年,风力及光伏发电已经占据了公司经营利润的主要部分。

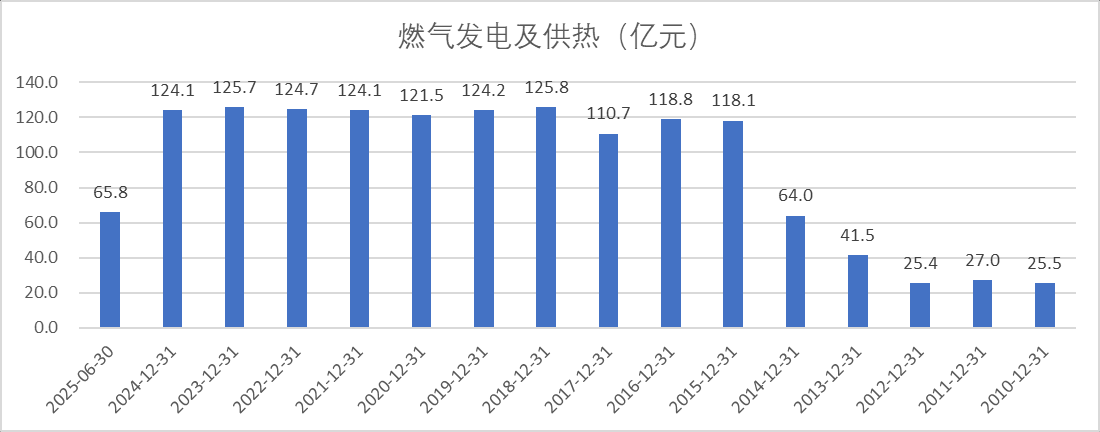

(一)分业务:气电

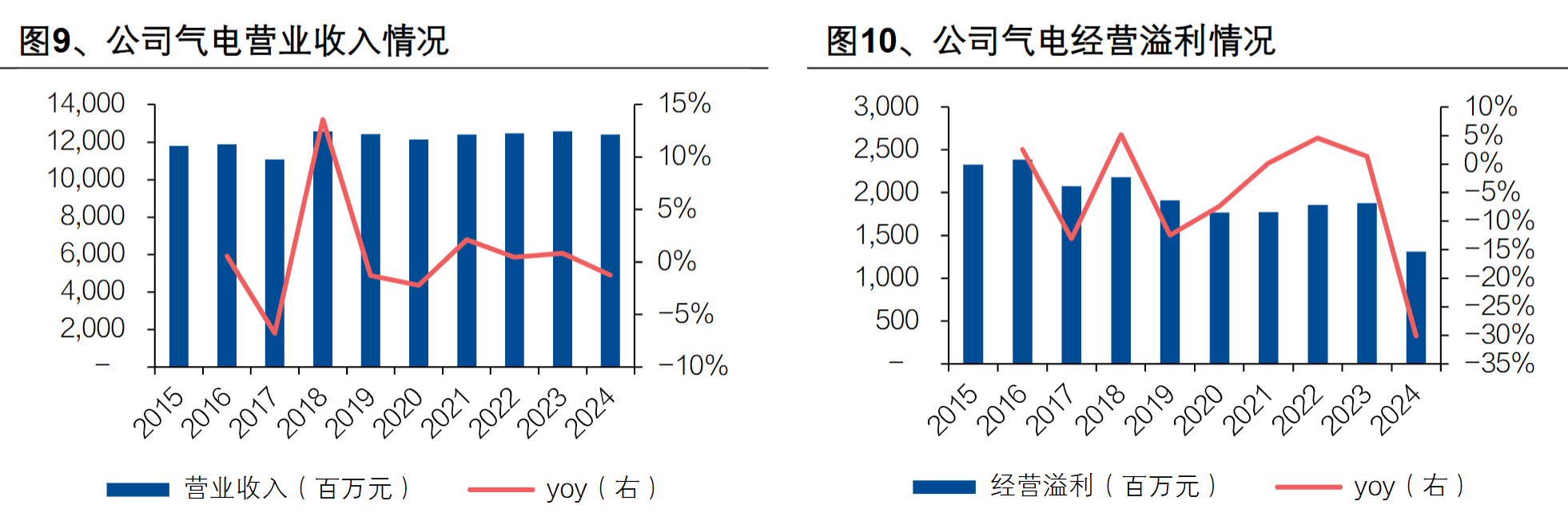

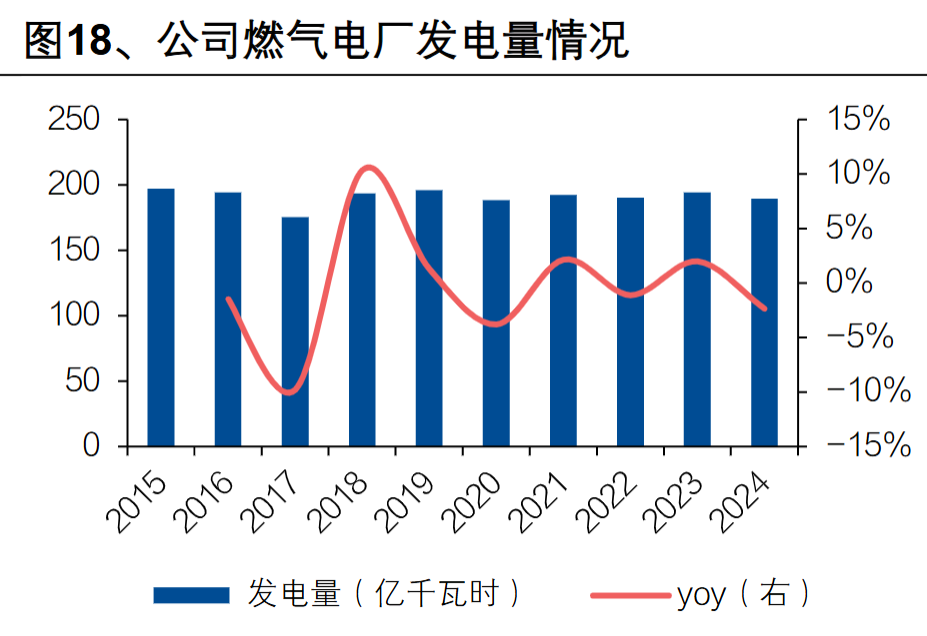

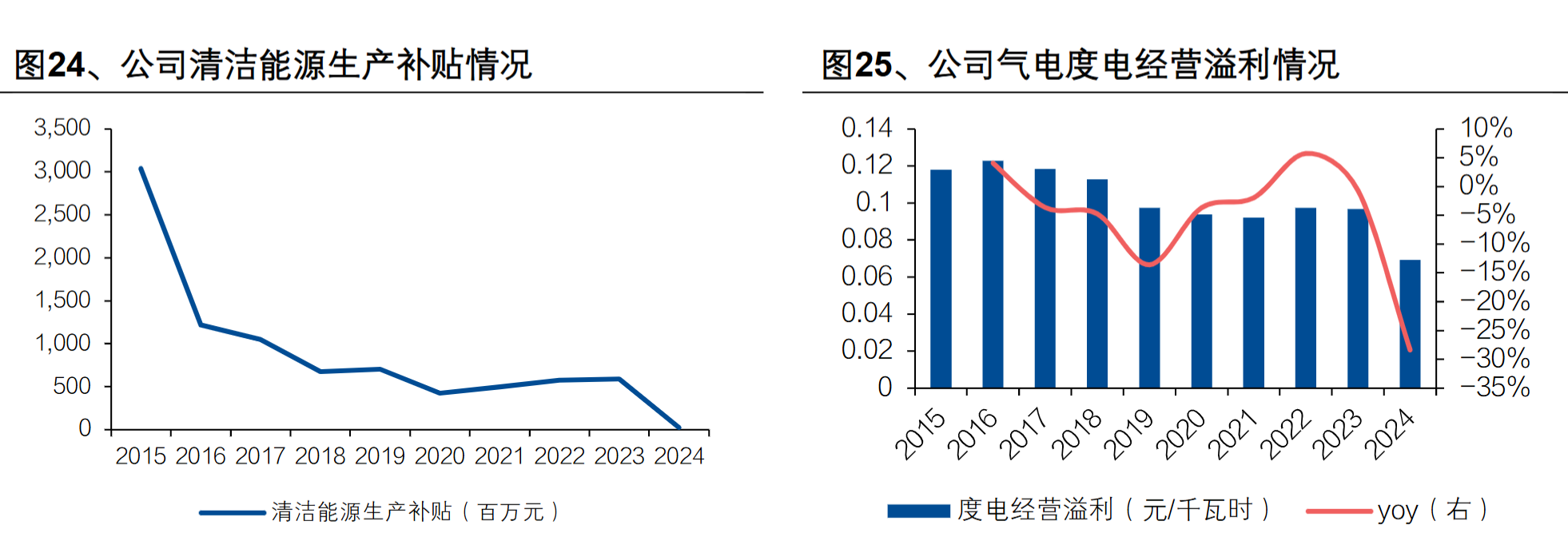

2015-2024 年间,公司气电业务营业收入由 118 亿元增长至 124 亿元,年均复合增速 0.8%,主要是由于公司气电发电量与电价基本保持稳定;经营溢利由 23.3 亿元下降至 13.1 亿元,降幅 10.1 亿元/44%,其中两次主要的利润下降发生在 2019 与 2024 年,2019 年主要是由于增值税率降低导致的电价下调使得经营溢利同比下降 2.7 亿元,但实际税后电价基本不变,2024年主要是由于一次性的政府补贴取消使得经营溢利同比下降 5.7 亿元。

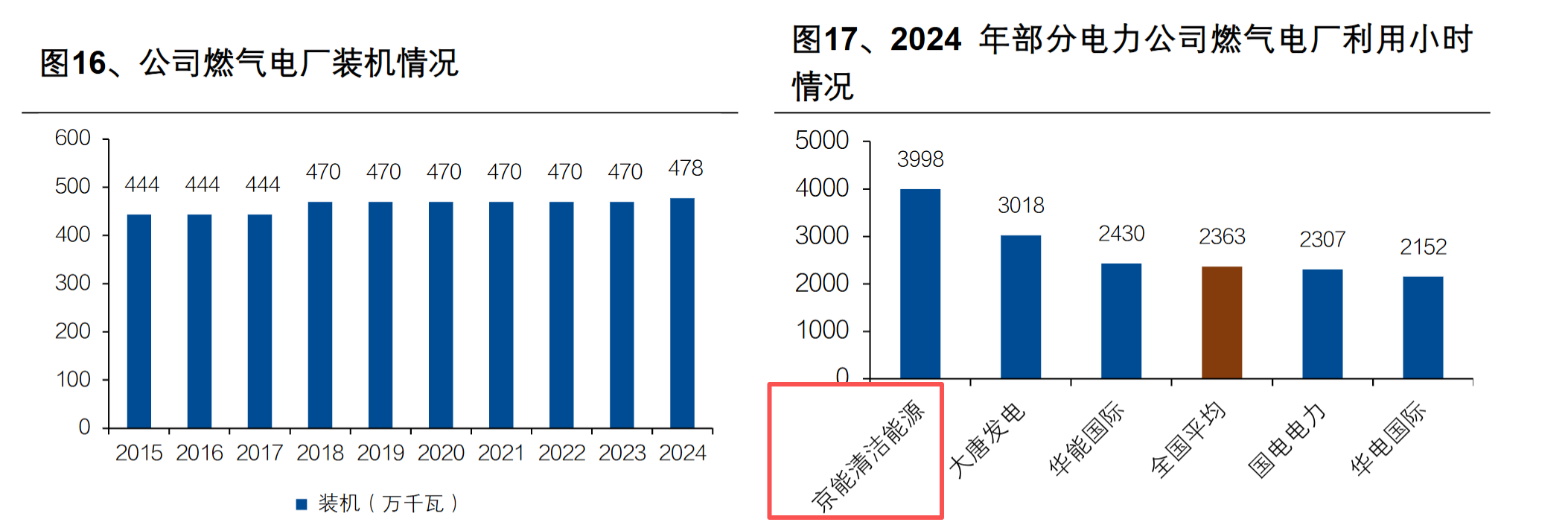

2022 年北京发改委关于《北京市新增产业的禁止和限制目录》中提到北京市“禁止新增火力发电、热电联产”, 预计公司未来气电装机容量将保持稳定。

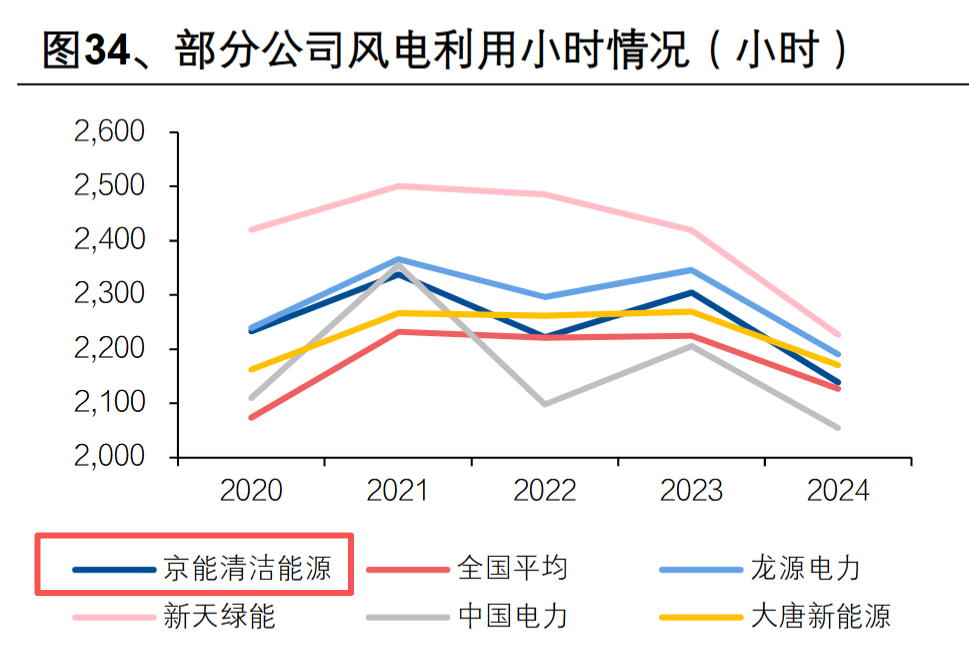

作为北京本地基荷电源,公司气电利用小时数位居行业前列且保持相对平稳。公司北京燃气机组均为热电联产机组,同时承担首都供电与供热职能,2024 年公司燃气电厂利用小时数达到 3998 小时,高于全国平均水平 1635 小时;(从下面的图也可以看到大唐发电的燃气电厂利用小时数业高于全国水平较多,主要原因是大唐发电也有较多电厂在华北地区。)

2023 年北京外送电比例已达 65%,需要维持一定本地发电比例保障电力供应安全以及电网运行平衡,气电作为本地电源中占比约 95%的基荷电源,未来利用小时数或保持稳定。

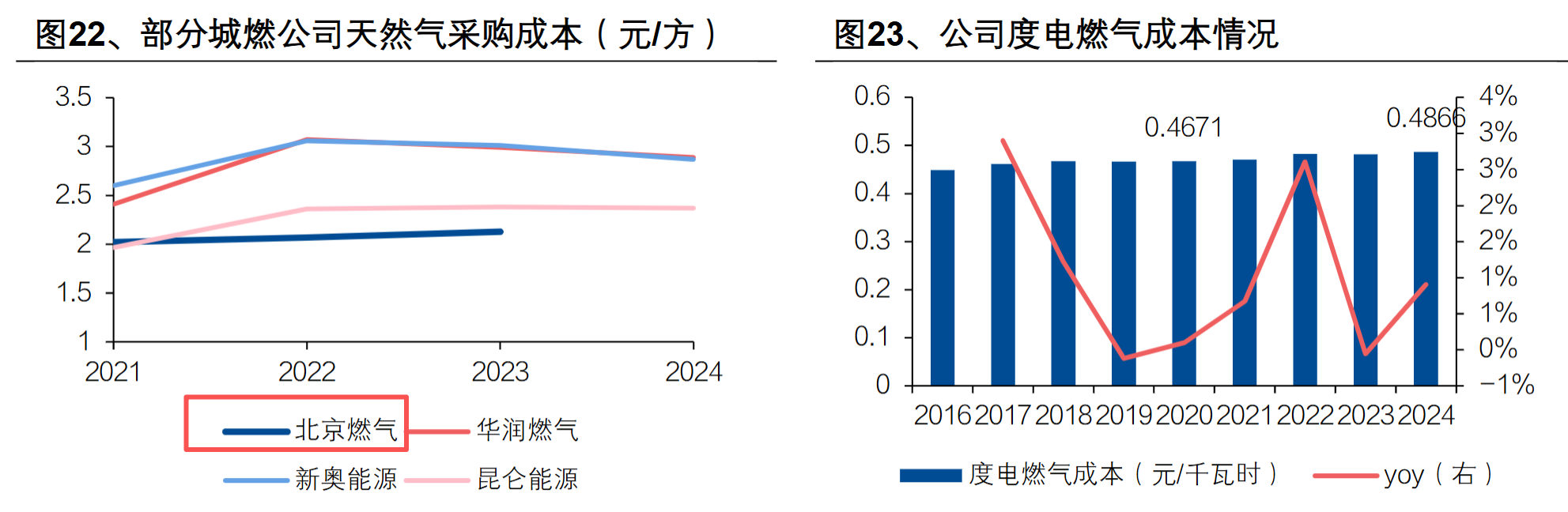

北京区域内燃气供应由北京燃气负责,北京市政府有关部门每年牵头北京燃气与中石油公司签订年度管道气合同,采购价格在全国范围内属于较低水平

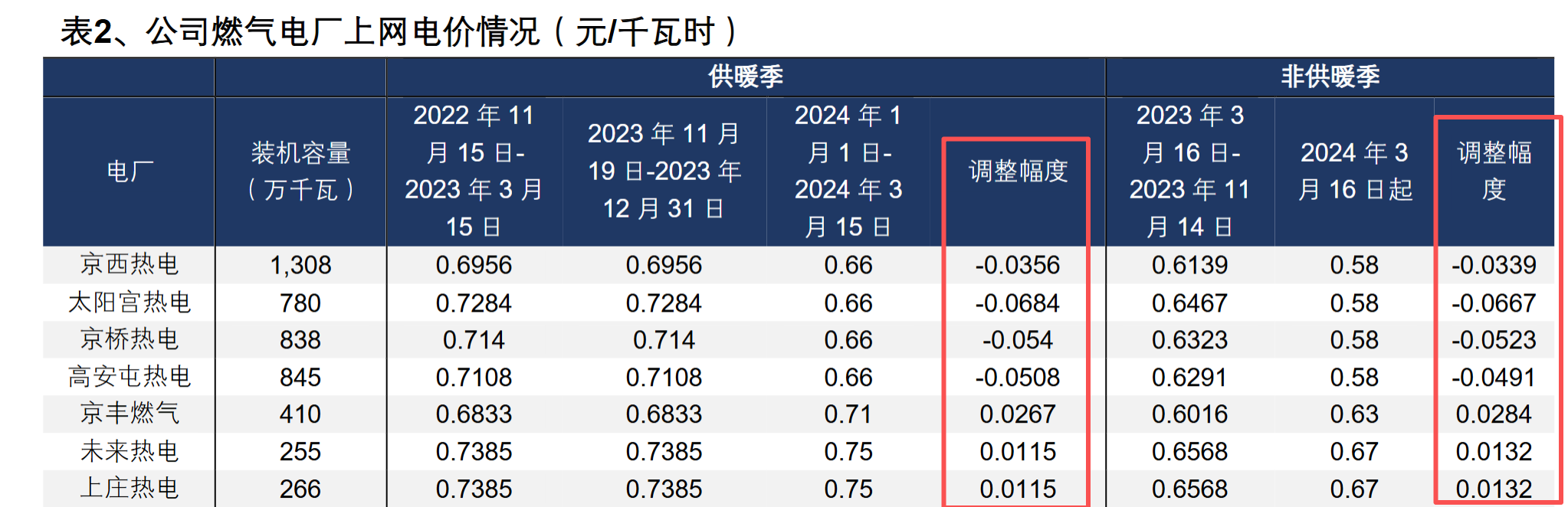

过往公司上网电价由临时结算电价+补贴形成,2024 年取消补贴后改为电网全额结算。从过往的电价结算机制来看,北京市燃气电厂在投产前申请核定电价,由市发改委牵头委托中介机构进行电价测算,市财政局将该价格与临时结算价格的 差额与发电量的乘积列入市财政预算,燃气电厂每年按照发电量计划申请当年补贴。2024 年 1 月,公司收到北京市发展与改革委关于调整上网电价的通知,将上网电价改为国网全额结算,不再收取财政补贴,公司北京燃气电厂 2024 年 3 月 16 日起加权平均电价下降约 0.035 元/千瓦时。

考虑到气电是北京市内基荷能源,未来气电与供热业务有望 持续为公司贡献稳定盈利。 2024 年,公司收到的北京市清洁能源生产补贴仅为 0.23 亿元, 同比下降 5.7 亿元,上网已改为国网全额结算, 补贴再次降低的空间较小。北京市已于 2024 年开展气电热价格联动机制研究,考虑到燃气发电量占北京本地发电量比重的 95% , 且此轮调价后公司气电业务度电经营溢利已降低至 0.07 元 / 千 瓦时,处于近十年来最低水平,北京燃气电厂 中短期内上网电价再次下调可能性较小,在装机量与利用小时数保持稳定的情况下有望为公司贡献稳定盈利。

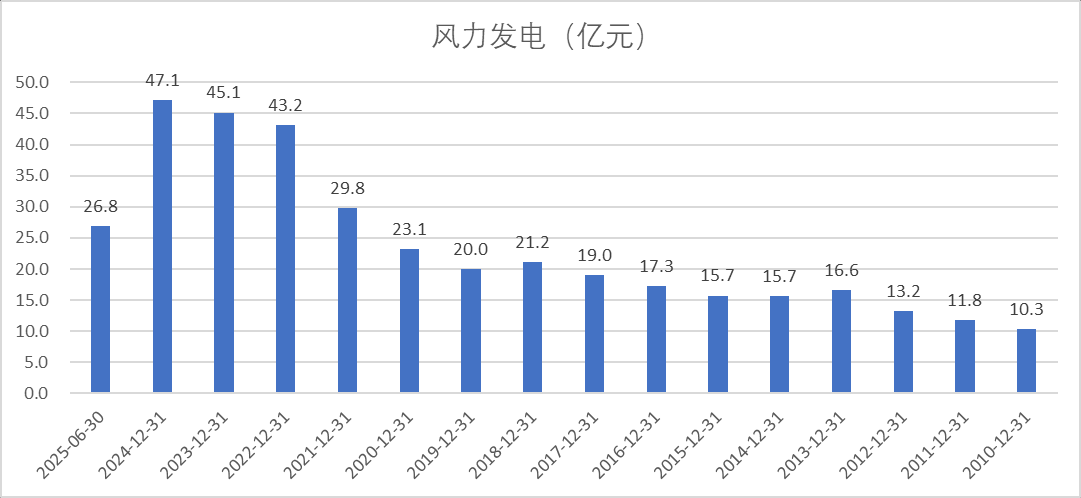

(二)分业务:绿电

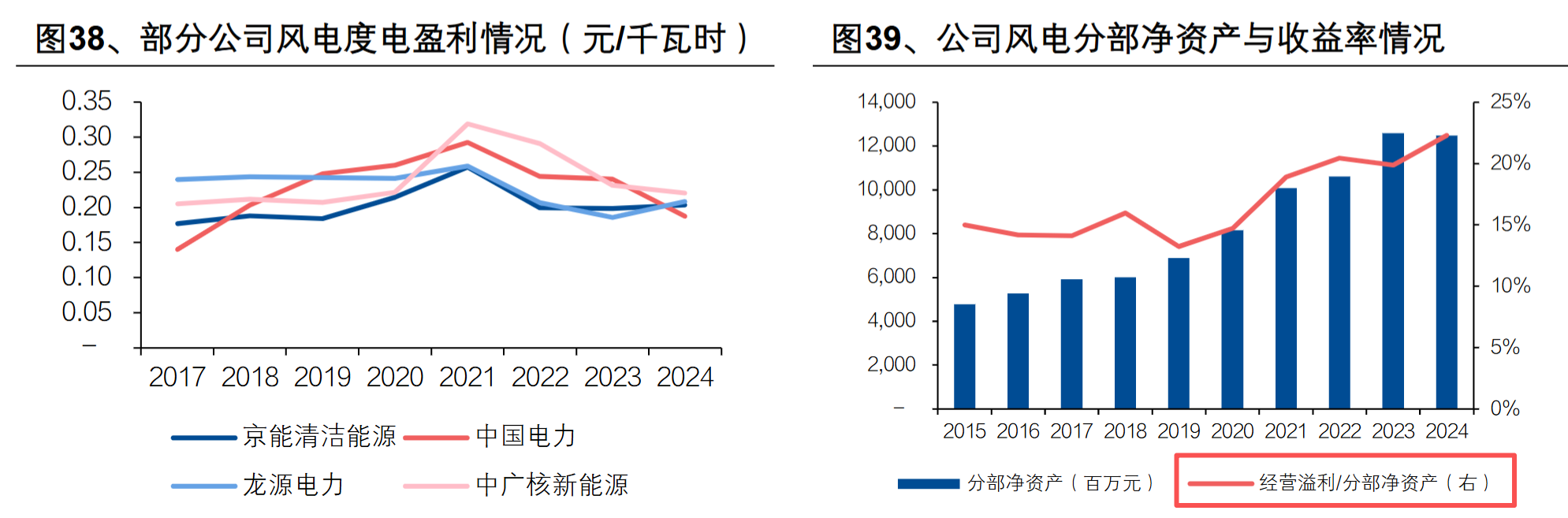

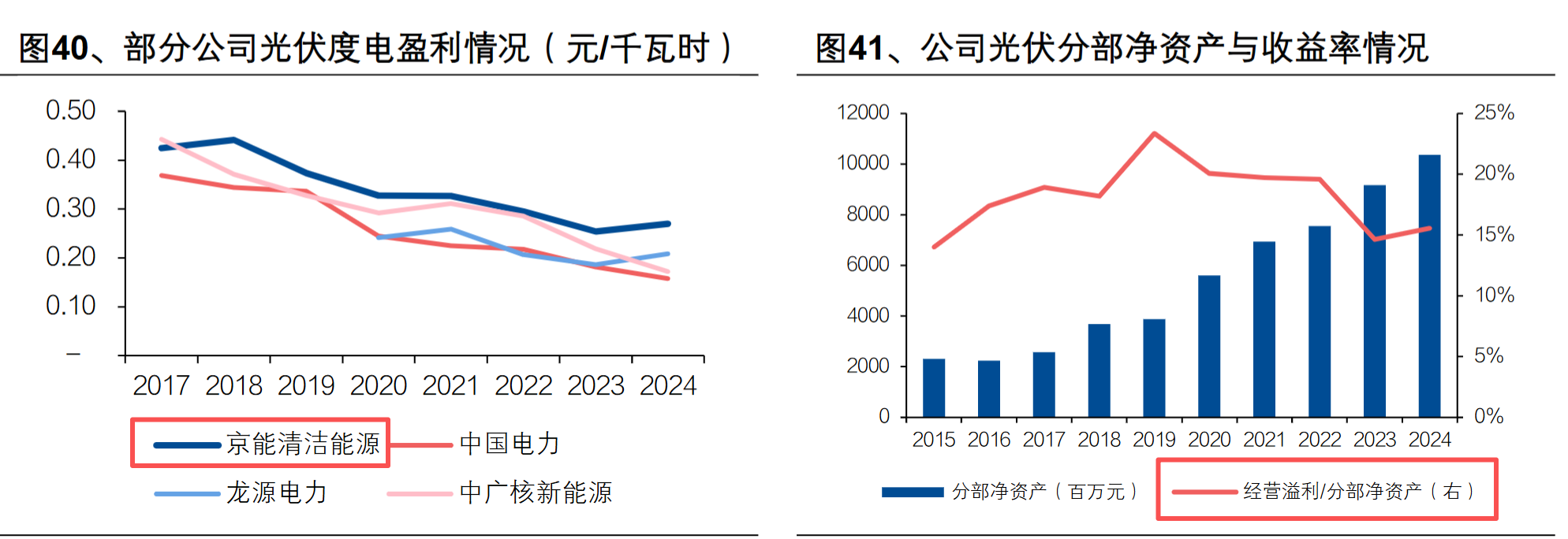

装机量增长驱动风光利润提升,2024 年占公司经营溢利比重已达 84%。2015-2024 年间公司风电/光伏营 业收入由 15.7/5.3 亿元增长至 47.1/30.9 亿元,年均复合增速分别为13%/22%, 经营溢利由 7.2/3.2 亿元增长至 27.9/16.1 亿元,年均复合增速分别为 16%/20%, 占公司经营溢利的比重由 21%/10%提升至 53%/31%。

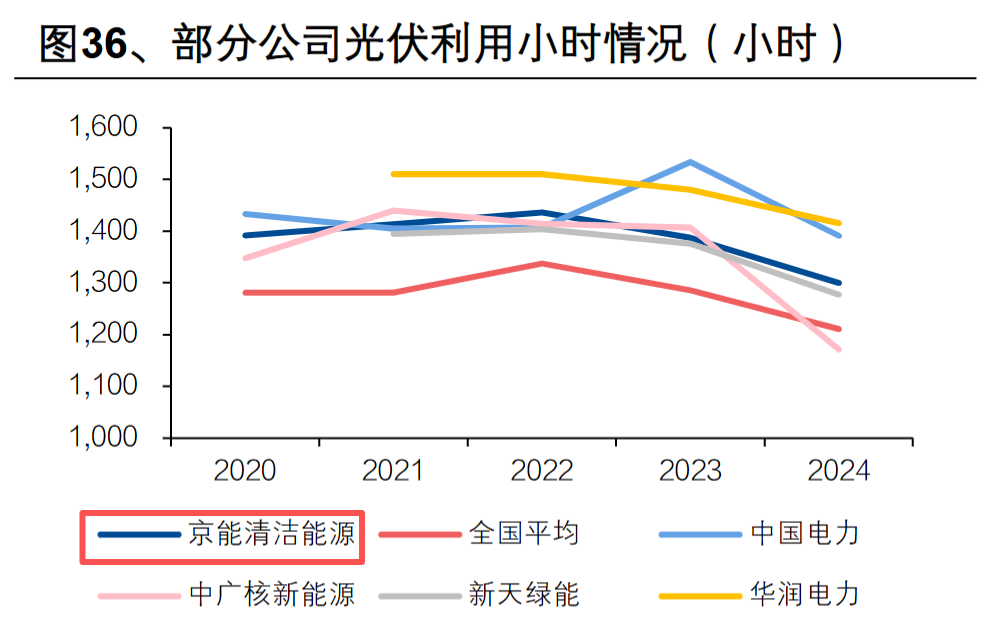

由于公司较为克制的资本开支和项目开发,且通过绿电进京等跨省区绿电交易提升消纳能力,公司风电与光伏项目利用小时数长期以来优于全国平均水平,2024 年实现风电/光伏利用 小时 2139/1300 小时,高于全国平均水平 12/89 小时

从资产盈利能力的角度来看,2015-2024 年间公司风电业务经营溢利/分部净资产由 15%逐步增长至 22%,光伏业务经营溢利/分部净资产由 2019 年的 23%下降至 2023 年的 15% 后,2024 年恢复增长至 16%,也是公司严控投资收益率底线,精挑细选优质项目

财务摘要:

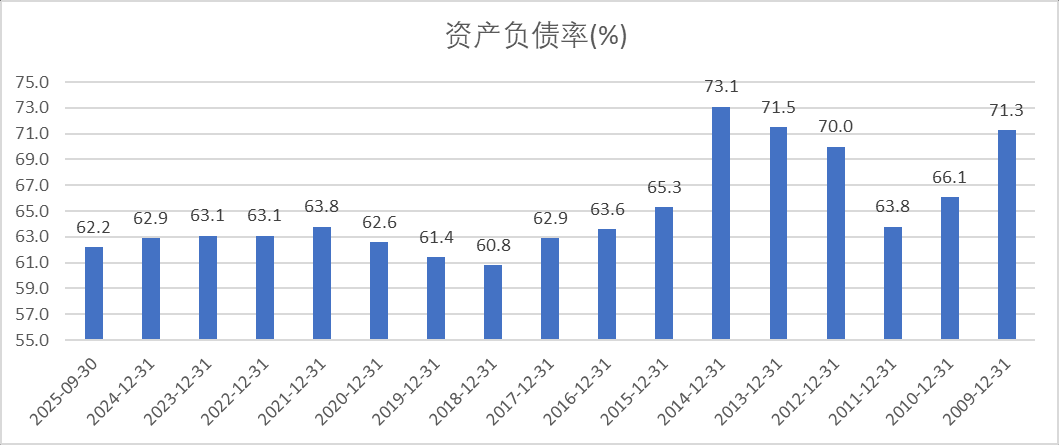

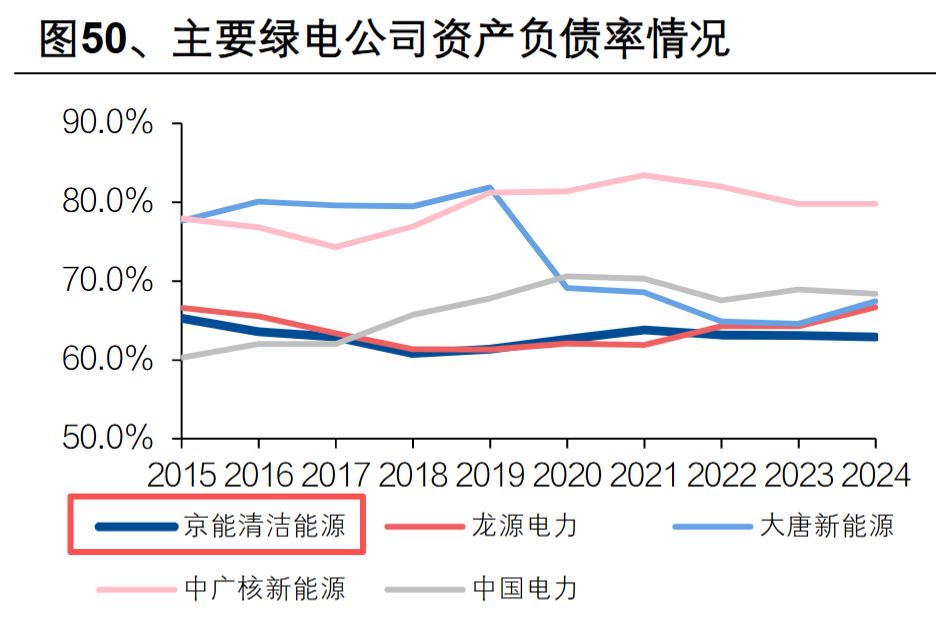

资产负债率:公司资产负债率自21年后在缓慢下降,当前为62.2%,绝对值仍然处于较高的水平。

虽然公司资产负债率相比其他行业较高,但是对比同行业上市公司,公司的资产负债率要更低

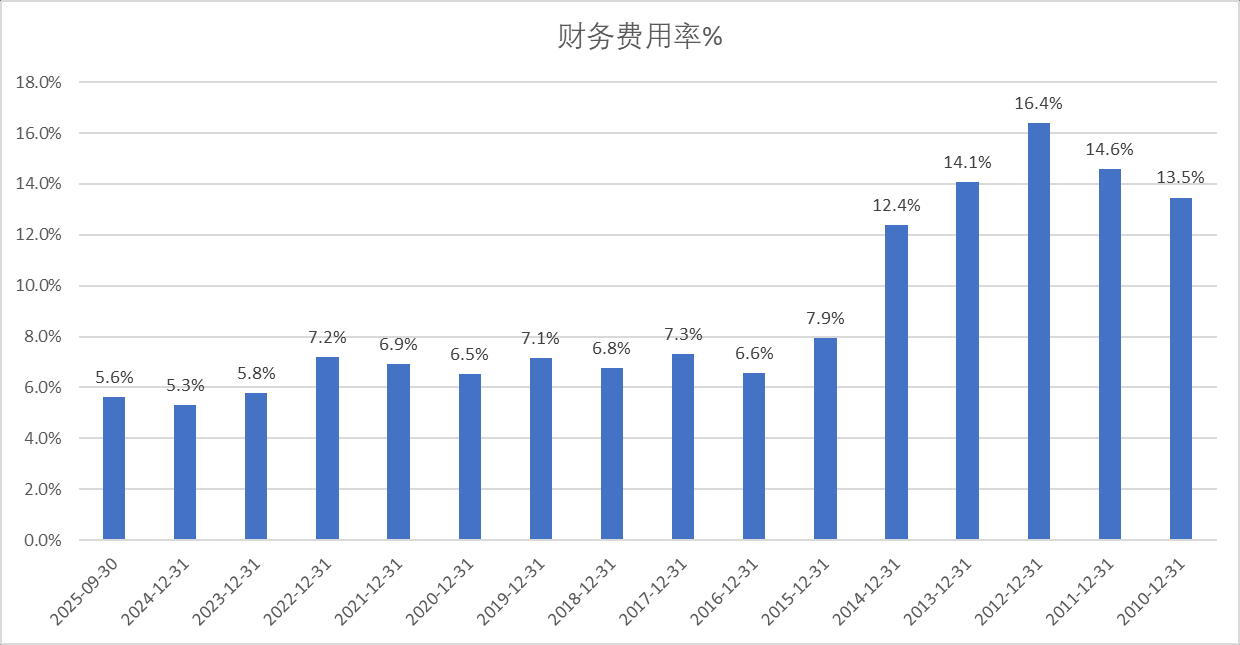

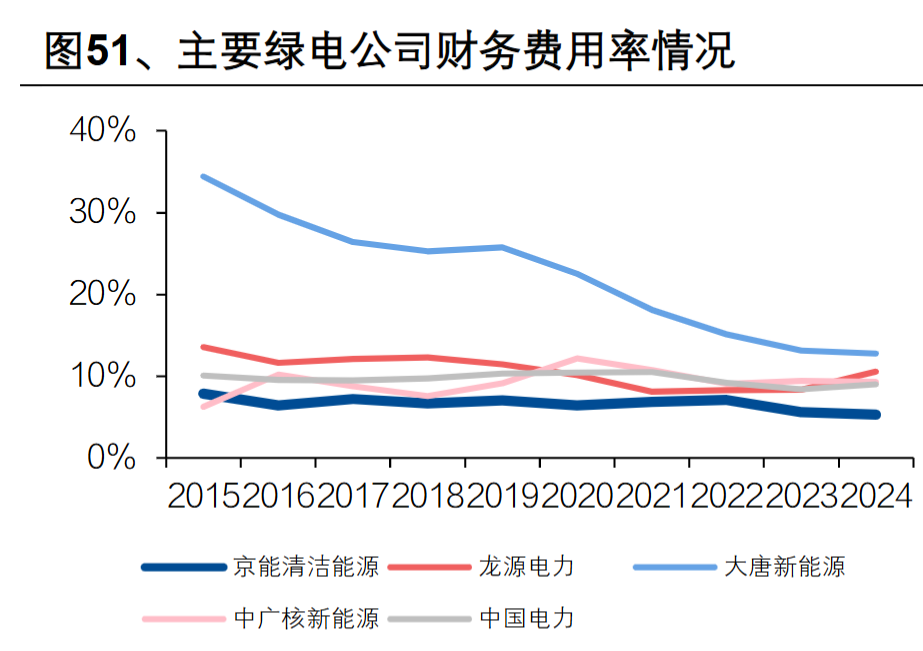

财务费用率:公司的财务费用率自早期的16%下降到今年来的5%+,公司财务费用率类比同行业上市公司,也属于较低的水平。

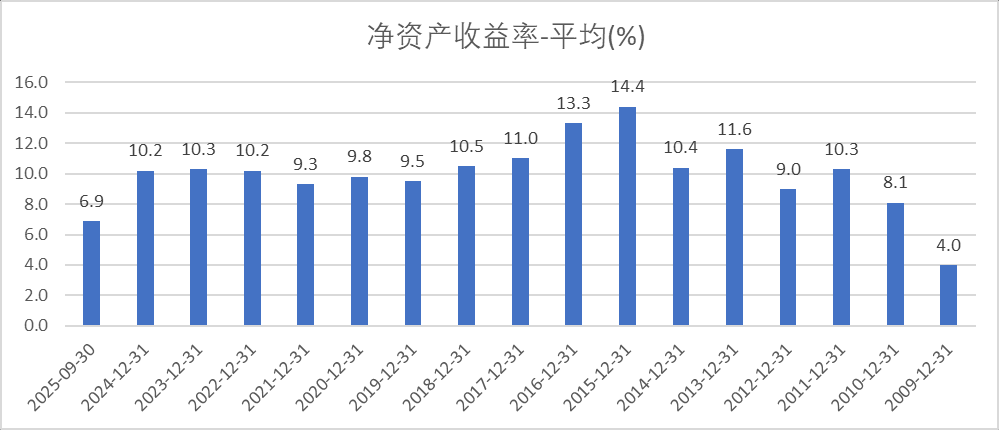

ROE情况:

公司ROE在10%左右,主要因为公司的财务杠杆较高。但由于公司属于大型国企,又是较为稳定的公用事业企业,财务安全性相对可控。

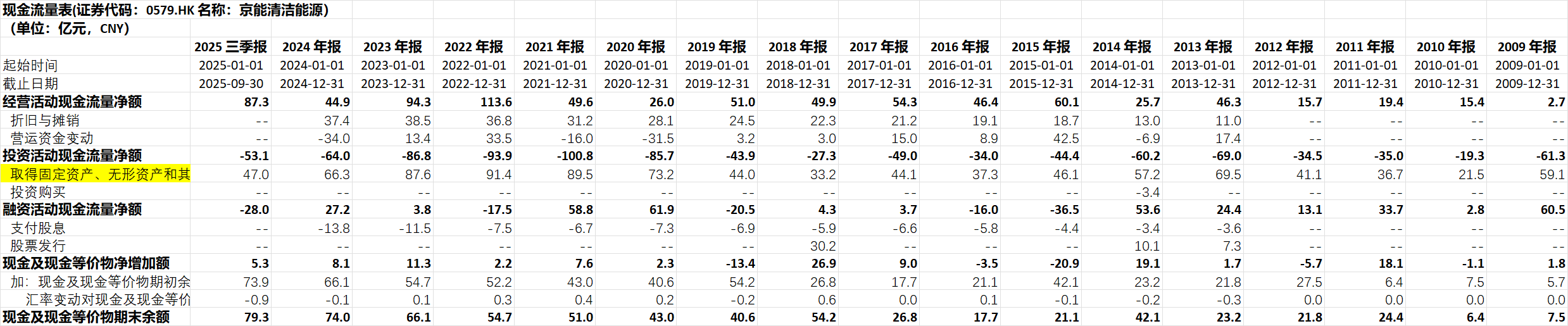

现金流量表

公司25Q3的现金流大幅增长,主要是2025年8月共收到国家可再生能源发电补贴20.76亿元。自2025年1月1日至2025年8月31日,共收到国家可再生能源发电补贴31.79亿元,较去年同期增加264%(数据来源于:国元证券研报)

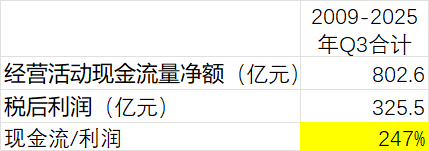

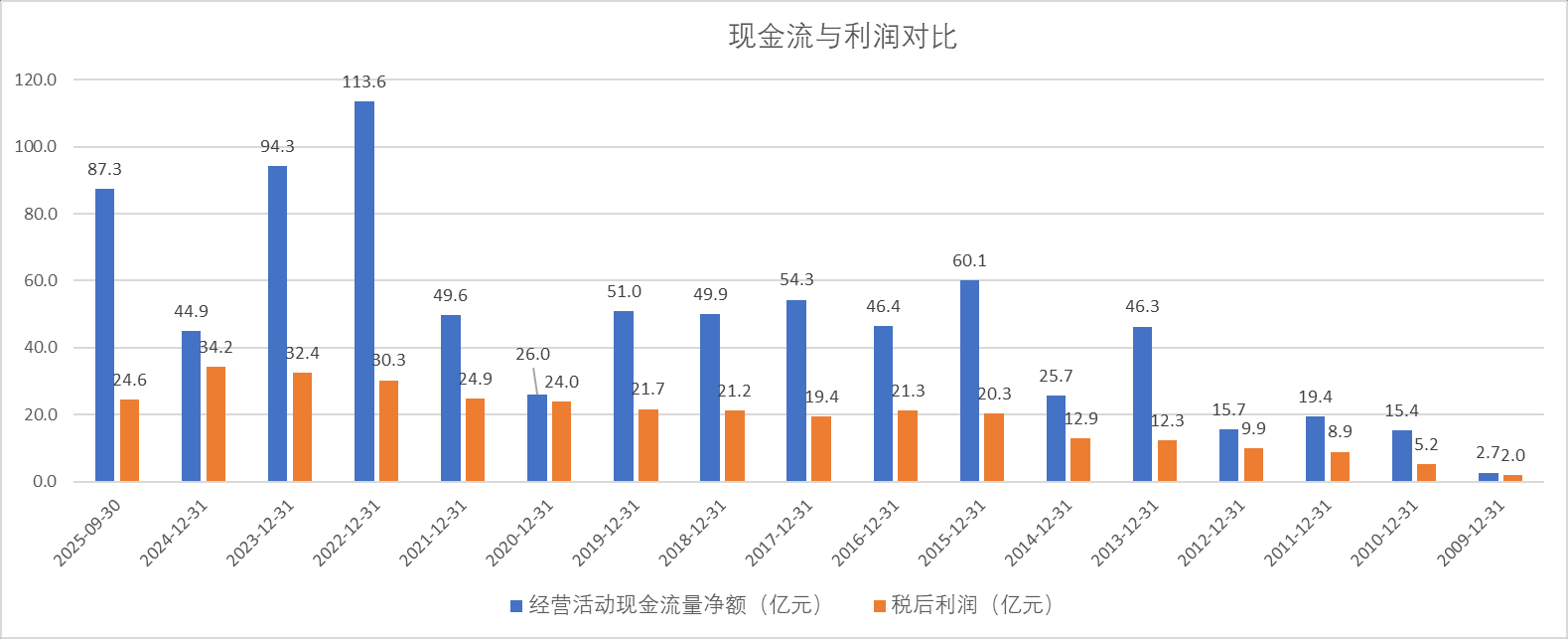

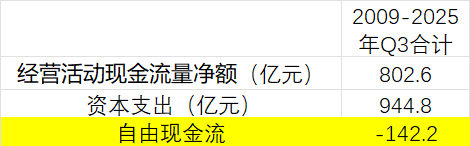

公司的经营活动现金流远高于税后利润(因为经营现金流是合并报表口径,所以这里没有选择归母净利润,而是包含少数股东的税收利润),2209年至2025年Q3,公司一共实现净利润325.5亿元,实现经营现金流净额802.6亿元,现金流净额是税后利润的2.47倍。

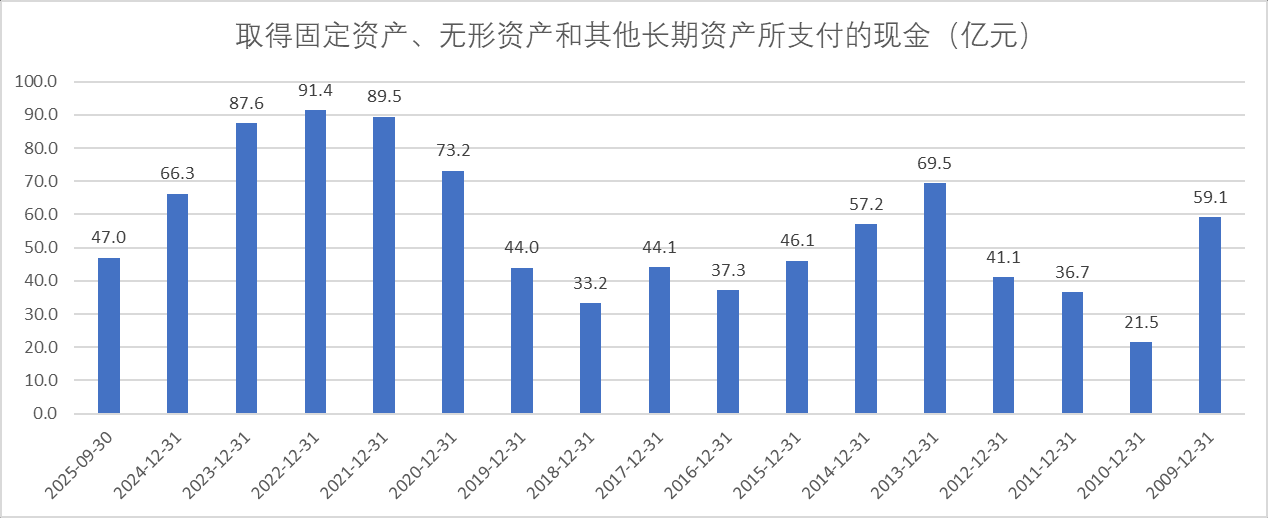

资本支出:

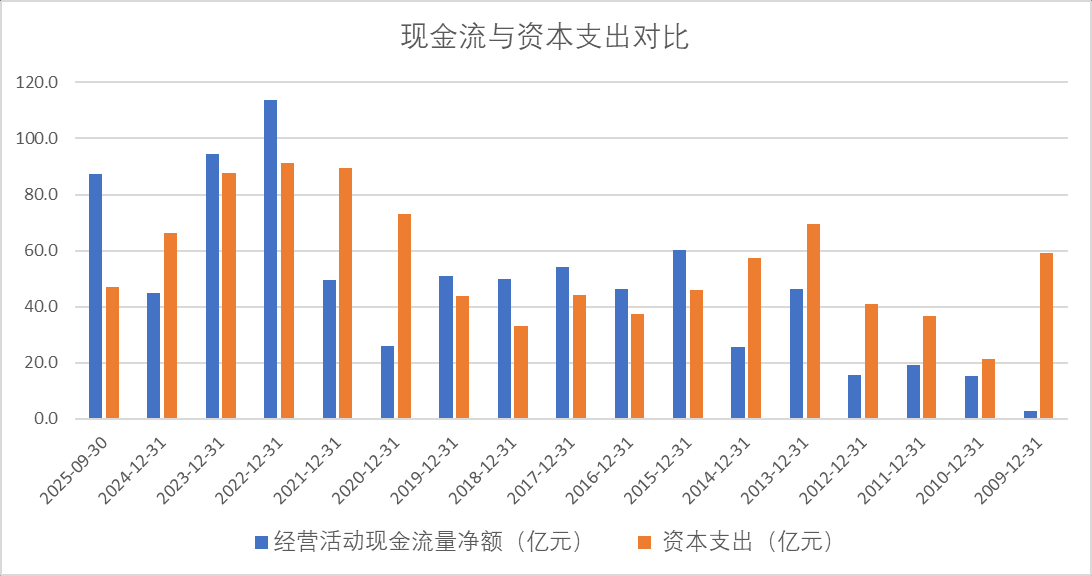

公司的资本支出高峰是22年,22年以来,公司的资本支出逐步降低。

但是从公司未来的项目规划以及公司分红承诺结合来看,公司还会持续保持一定的资本支出,只是大概率这些项目的资本支出强度比往年有所降低。

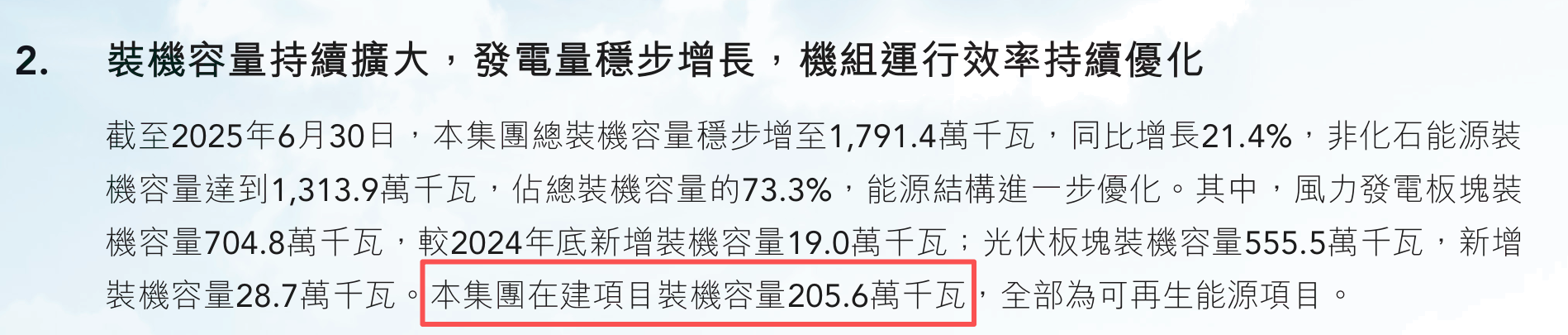

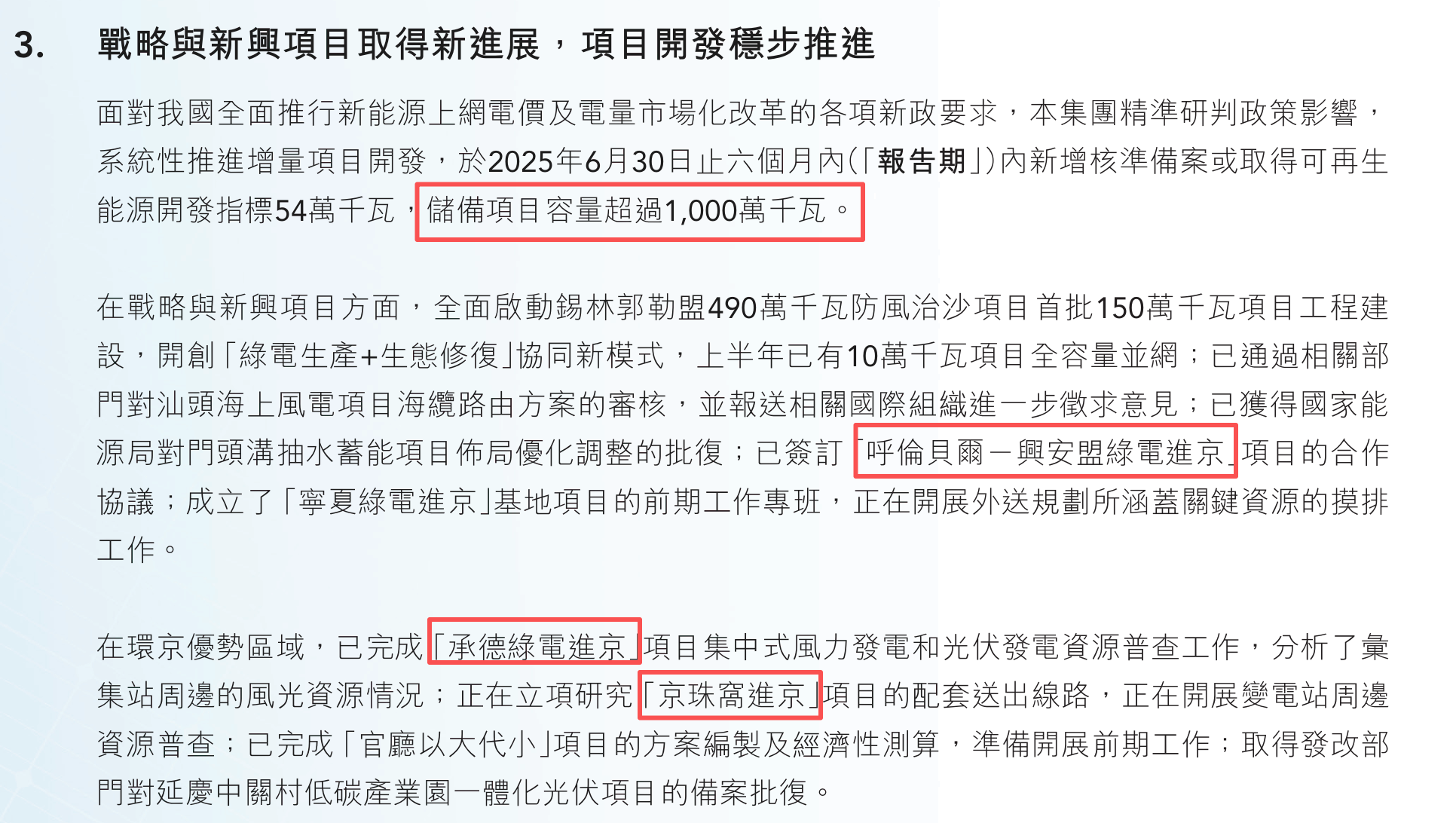

公司目前装机容量1791万千瓦,有205.6万千瓦在建,未来储备项目超过了1000万千瓦。如前所述,这些项目大部分是绿电进京,项目的拥有较高的优先消纳权。

自由现金流:

统计公司自2009年以来的自由现金流和资本支出情况,计算2009年以来的自由现金流实际上还是负值,也就是说公司这些年赚的钱全部投入到了固定资产,并且还不够。公司过去的分红实际上主要靠着有息负债的增加来维持的。

当然,现金流历史数据的统计只能反应过去,公司自22年以来,自由现金流开始逐步好转,在25年Q3季度达到了历史最好。从公司的分红承诺来看,公司未来大概率会降低一些资本支出的强度。

分红情况:

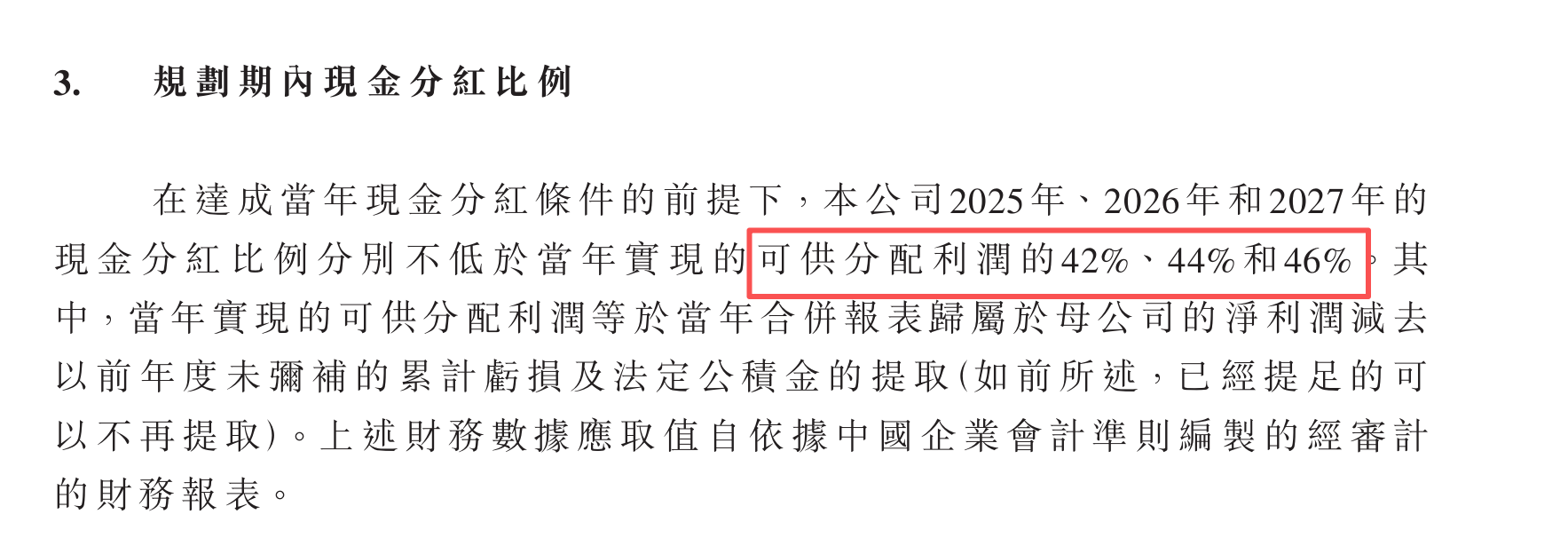

公司分红率逐步提高,从早期的不分红,逐步提高到24年的37.4%。根据公司之前的公告,25-27年公司承诺的派息率为42%,44%,46%。公司当前股价对应的股息率约7%,如果盈利保持稳定,未来股息率将还会有进一步提高。公司的派息意愿还是比较不错的,另外一家兄弟公司京能电力的派息承诺也很不错。(参见我之前在雪球写的另外一篇:网页链接{京能电力笔记 })

股权激励:

原公告链接:20231212273653.pdf

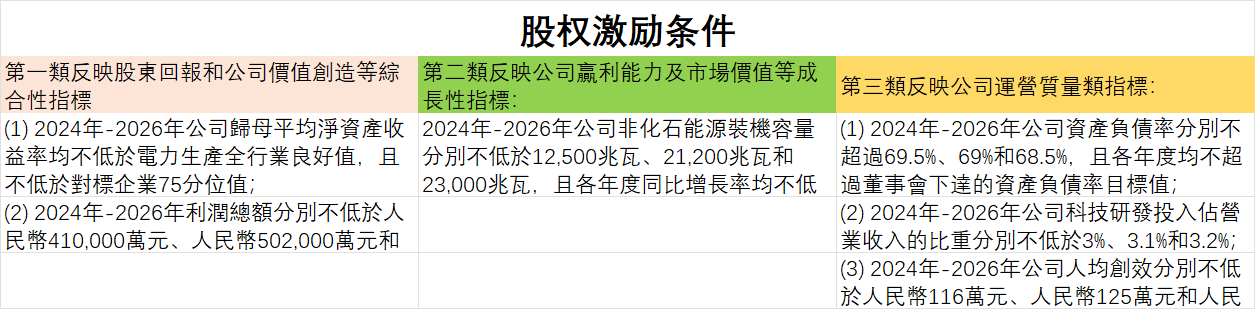

2023 年 12 月公司公告股权激励计划授予约 1.24 亿股 H 股股份,约占已发行股本的 1.5%,授 予对象包括公司董事会主席、总经理等人在内的 113 名高管及核心骨干。激励计 划要求 2024-2026 年公司税前利润不低于 41 亿元、50 亿元、52 亿元,累计非化 石装机容量不低于 1250、2120、2300 万千瓦,资产负债率不高于 69.5%、69%、 68.5%。

这个股权激励从股东回报,成长性,运营质量三个方面做了约束。

入通情况分析:

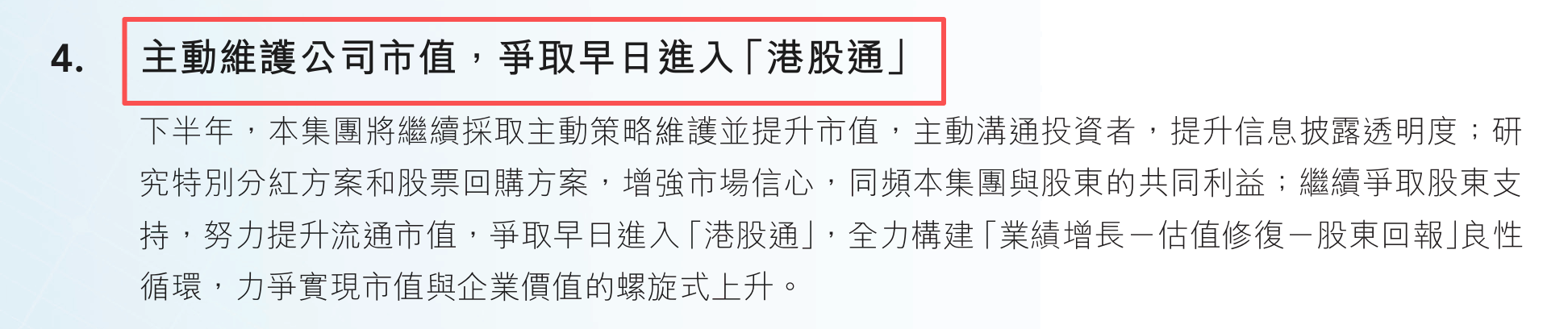

公司25H1报告明确表示。公司主动维护市值,早日进入港股通。

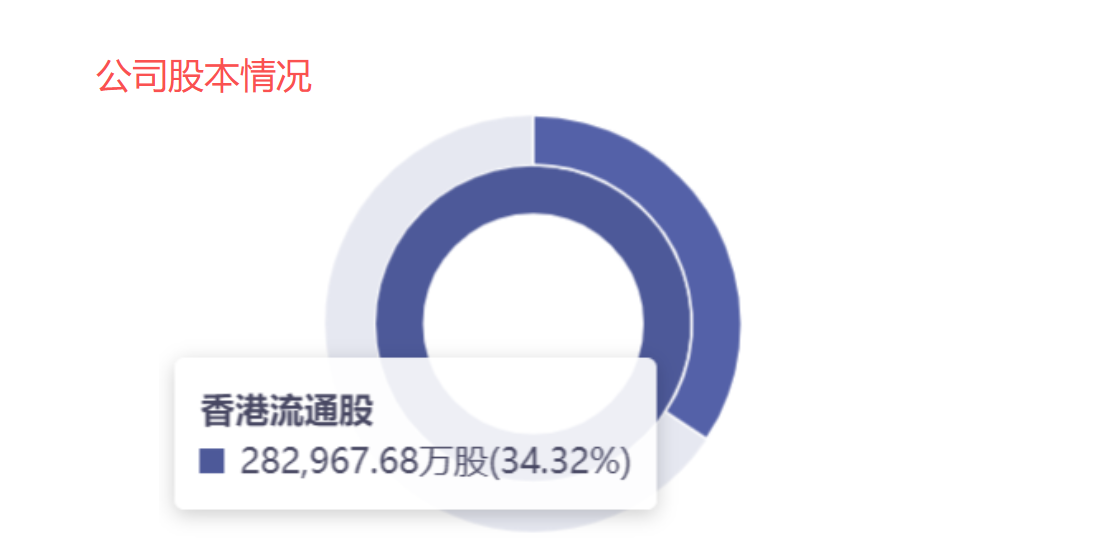

恒生指数公司每季度进行一次综合指数检讨(通常在2月、5月、8月、11月),考察期覆盖之前连续的12个月。考察期内,最近12个月的日均总市值排名位于港交所所有主板上市证券的前94%。据Live Report大数据的测算结果,以2025年12月31日为节点,港股上市公司若要进入恒生综合指数以及港股通,其市值门槛约为93.07亿港元;

由于公司的较多股份是内资非流通,香港流通股只占有34.3%,按照当前总市值189亿来看,公司目前流通市值大概是65亿左右,流通市值离测算的市值门槛93亿还有一定距离,所以接下来入通还是比较难的。

风险提示:

(1)气电上网电价下行:目前公司气电机组上网电价仍受政府调控,若政府下调公司电价则会影响气电机组收入

(2)天然气成本大幅上行:燃气发电机组的主要成本为天然气燃料,若上游气价大幅上行将影响公司气电成本

(3)电量电价大幅下降:市场化电价大幅折价将影响公司绿电收入

以上三点风险对公司利润影响较大,如果大家对这几点的观点是负面的,那么这家公司就可以不用看了。

总结:

(1)公司聚焦北京地区,后续项目以绿电进京为主,北京地区的绿电利用小时数和电价相对更有保障,这是投资电力股的主要矛盾(参考京能电力)

(2)公司当前估值5.6倍PE,0.47倍PB,对应承诺的股息在7%+,由于估值较低,承诺股息较高,安全边际较高

(3)公司的资产负债表中有息负债较高,我过去一直对负债高的企业有偏见。之前在心连心底部研究了公司,但是由于高负债放弃了,结果错过了后面的大涨。现在我对负债的看法有所改变,不能对高负债企业一棒子打死,只要是经营稳定的国企,或者行业内经营优秀的民企。较高的有息负债,反而是利润弹性的较大来源。如果较高有息负债是因为本身经营质量差,因为经营质量差,不得不通过负债来维持自身现金流,行业内竞争力落后的企业就要一票否决。

网页链接{心连心笔记 }

网页链接{更新自己关于火电的观点和持仓 }

网页链接{补充煤炭行业的数据和火电的长逻辑 }

网页链接{火电从强周期到红利 }