四川能投发展数据扫描

$四川能投发展(01713)$ $长江电力(SH600900)$

公司简介

公司2018年在港股上市

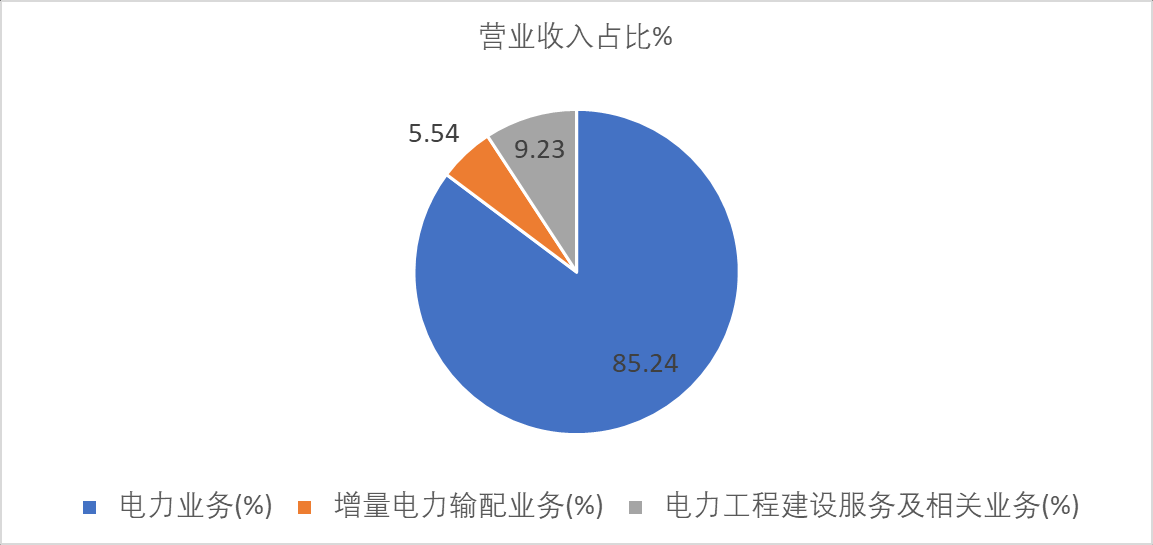

公司的业务主要分为三部分:电力业务;增量电力输配业务; 电力工程建设服务及相关业务。

电力业务包含公司自己发电和外购电,这些电通过自建的电网售卖。电力业务创造了公司最核心的收入,占比达到85%。

增量电力输配业务主要是供电服务区外的电力零售和新能源汽车相关的配电业务,这个业务占公司收入比例仅仅5.5%

股权结构

主要股东为央国企,还有三峡集团的影子

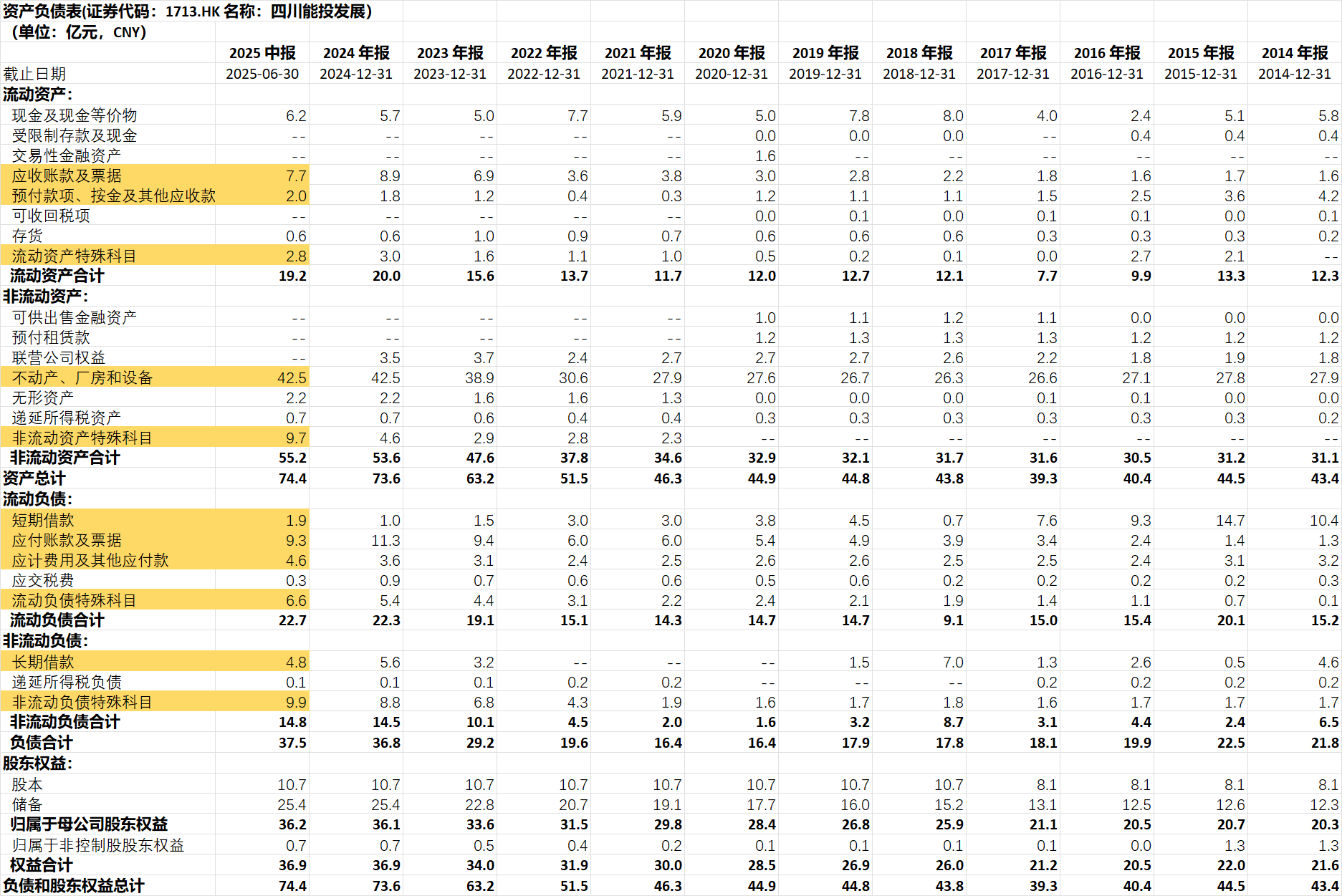

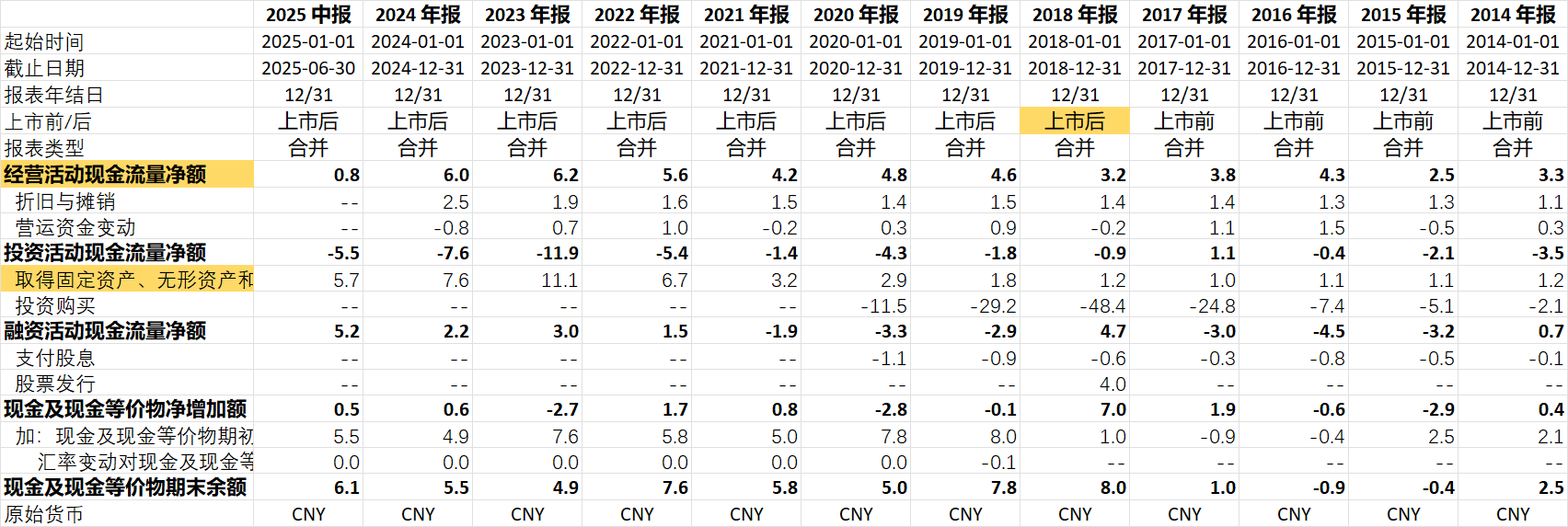

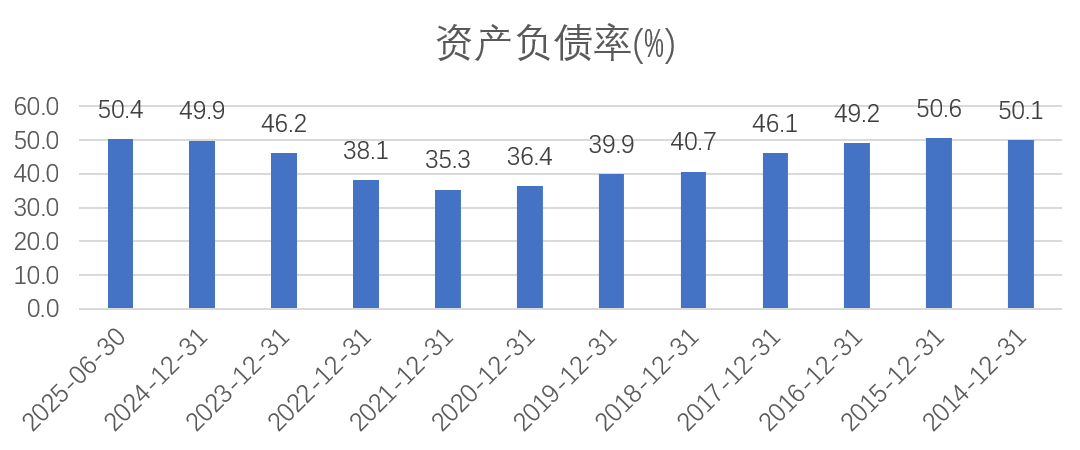

资产负债情况:

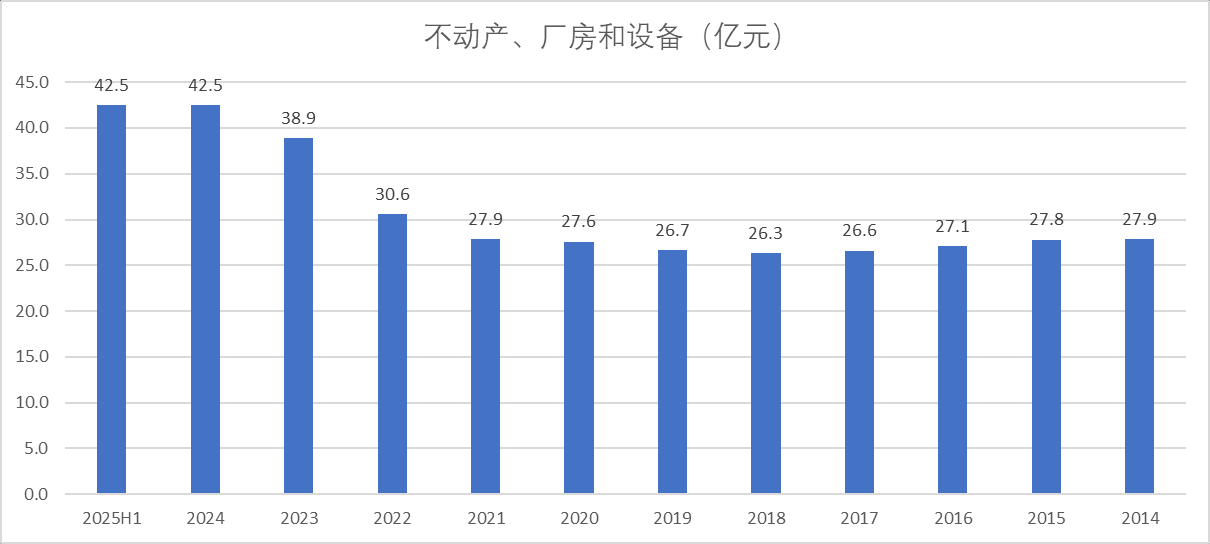

固定资产42.5亿元:公司的固定资产自21年以来提高。公司的固定资产包括水电站,变电站等资产。

其他非流动资产9.7亿元:主要是在建工程6.2亿元

流动负债特殊科目6.6亿元:主要是一年内到期的非流动负债3亿元,合同负债3.6亿元

截止25H1,公司账面货币资金6.2亿元,短期借款1.9亿元,长期借款4.8亿元,一年内到期的非流动负债3亿元。净现金-3.5亿元。考虑到公司还有9.3亿的应付账款及票据,整体现金情况算比较紧张的。(从后文可知,公司现金比较紧张主也是因为这几年资本支出较大)

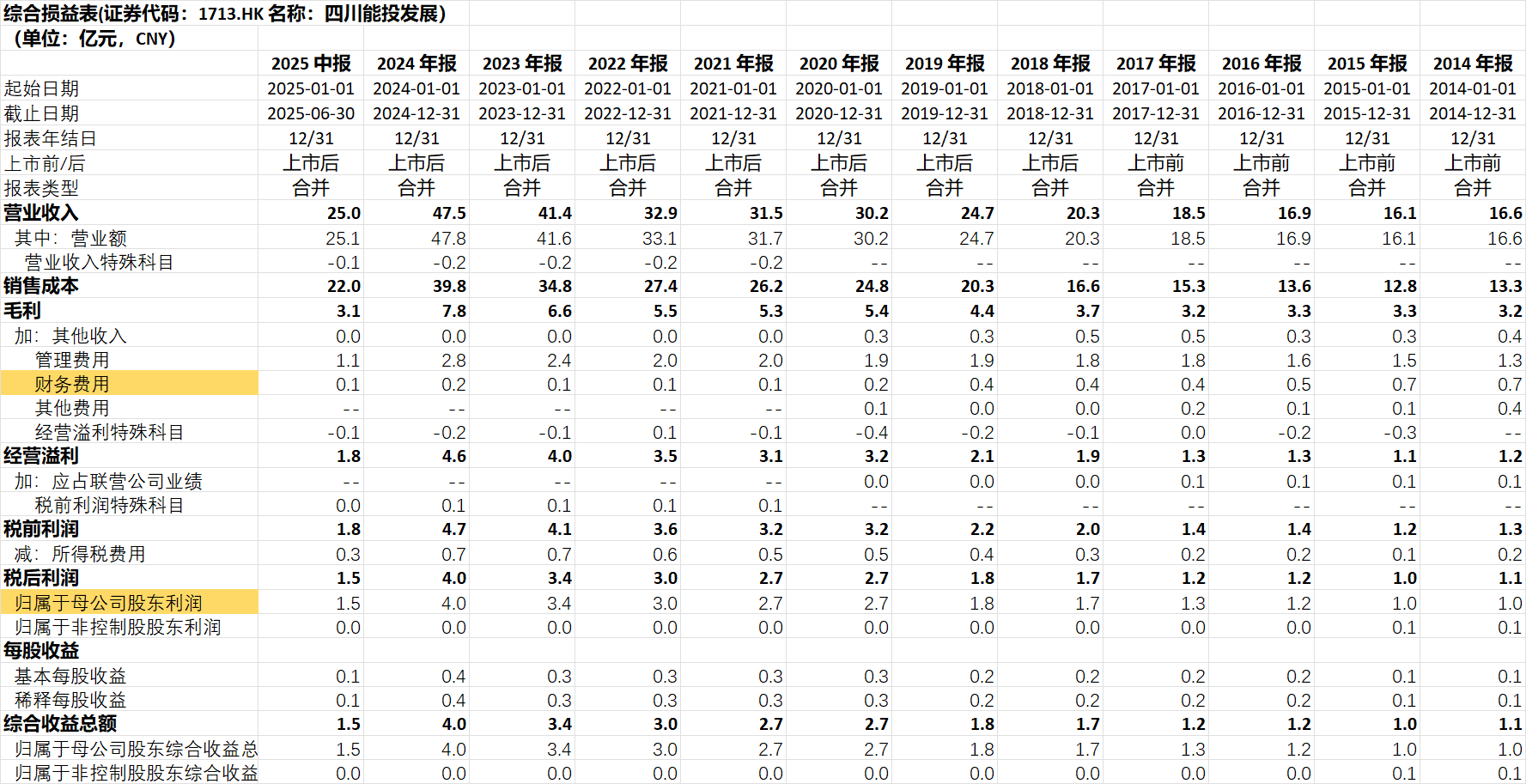

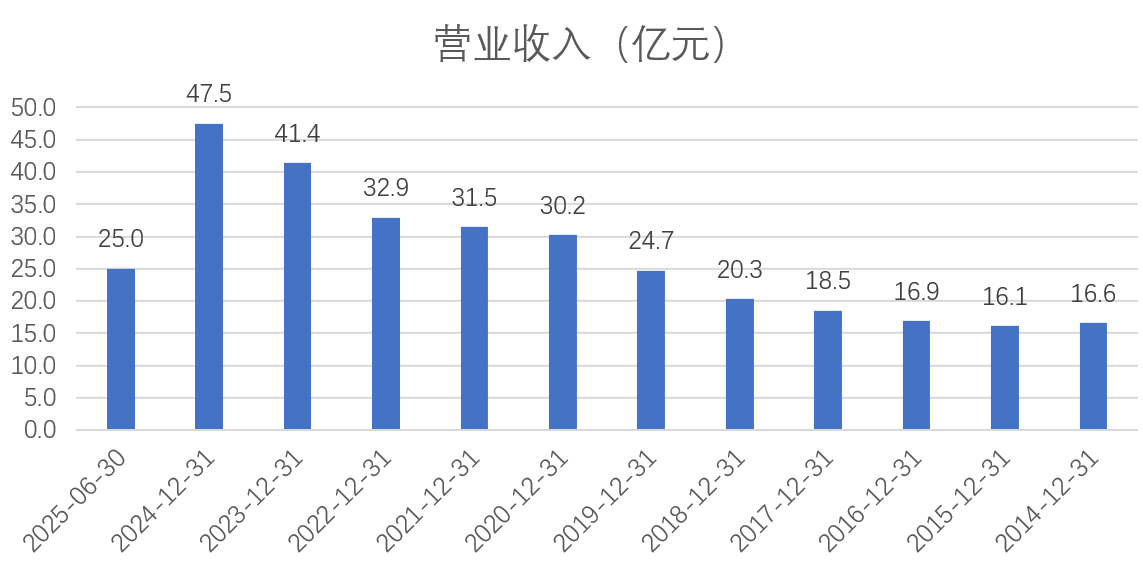

利润表

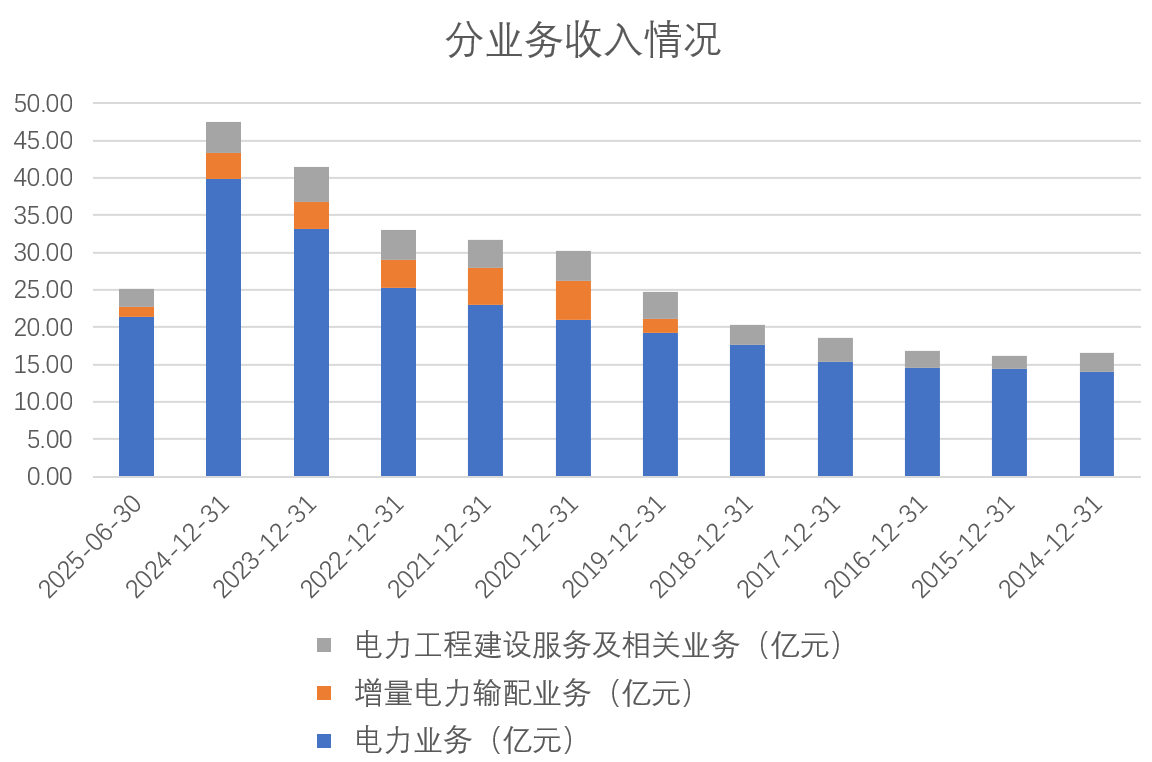

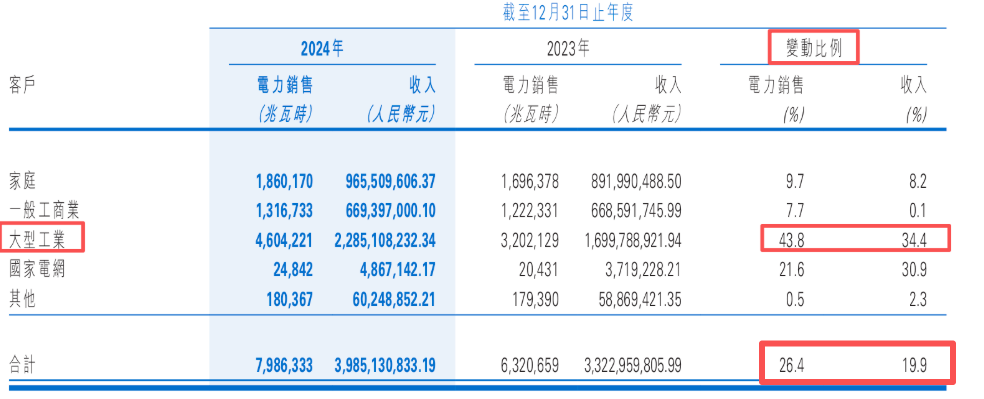

公司的收入增加,主要是公司的电量销售增加。以24年为例,公司一般供电业务的收入增加了19.9%,主要因为当年的电力销售量同比增长了26.4%。

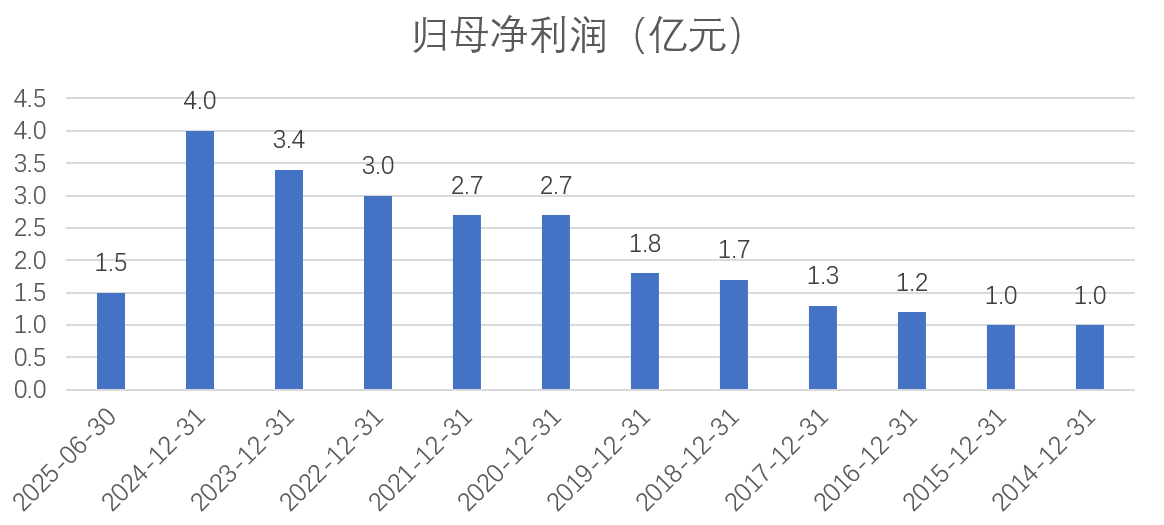

公司利润也随着销售额的增加而增加。

现金流量情况:

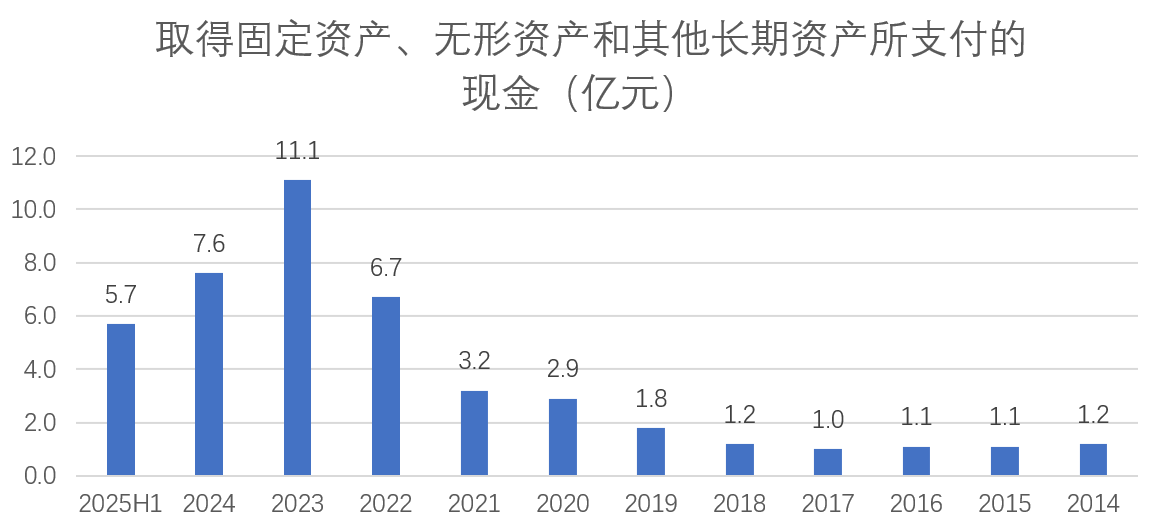

公司最近几年的资本开支较大,23年的资本开支达到了11.1亿元。这些资本开支主要用于新建输变电工程,老的变电站技改扩容。资本开支并不可怕,关键是否能够转换成未来的现金流

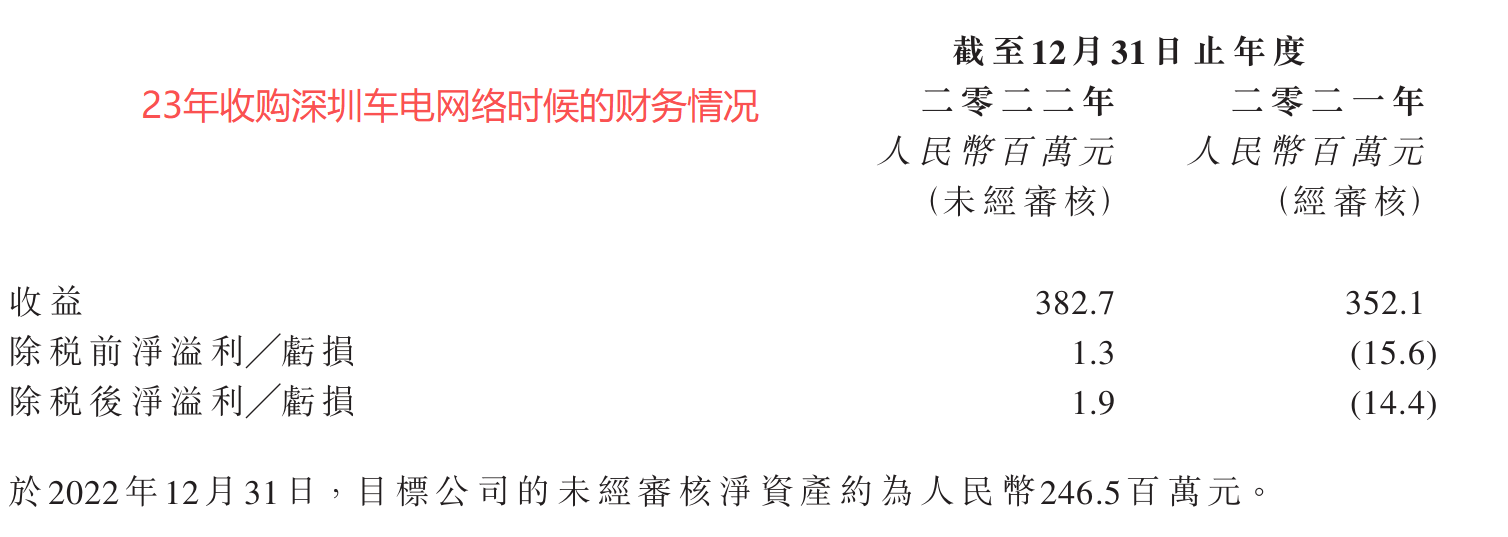

23年的资本支出中有一笔1.15亿元收购深圳车店网络15%股权的开支。翻开当年的公告这公司当时的收入3.82亿,利润只有190万,但是公司收购的估值是7.67亿。

翻开公司24年年报,联营企业的投资亏损大概率就是这家企业。

这个收购不得不让我觉得公司的管理层的资本配置能力很差,且不说收购之后的亏损,就这个收购的估值就很夸张。

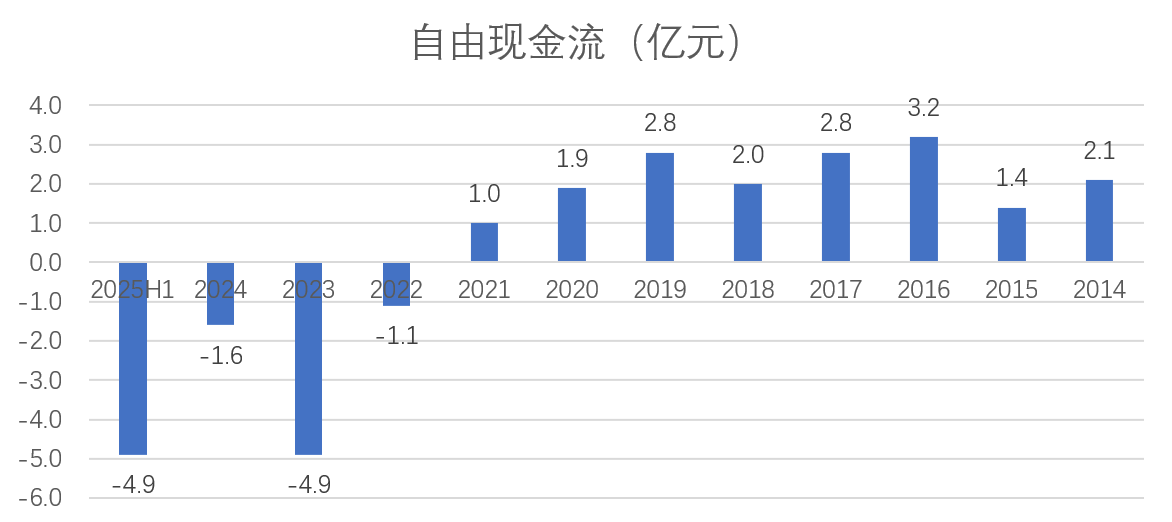

随着资本开支的增加,最近几年的自由现金流开始变成负值。

2014年到25年H1公司累计的现金流净额是49亿元,税后利润是25亿元,现金流差不多是利润的两倍。但是由于累计的资本开支有44.6亿元,所以累计的自由现金流只有4.7亿元。

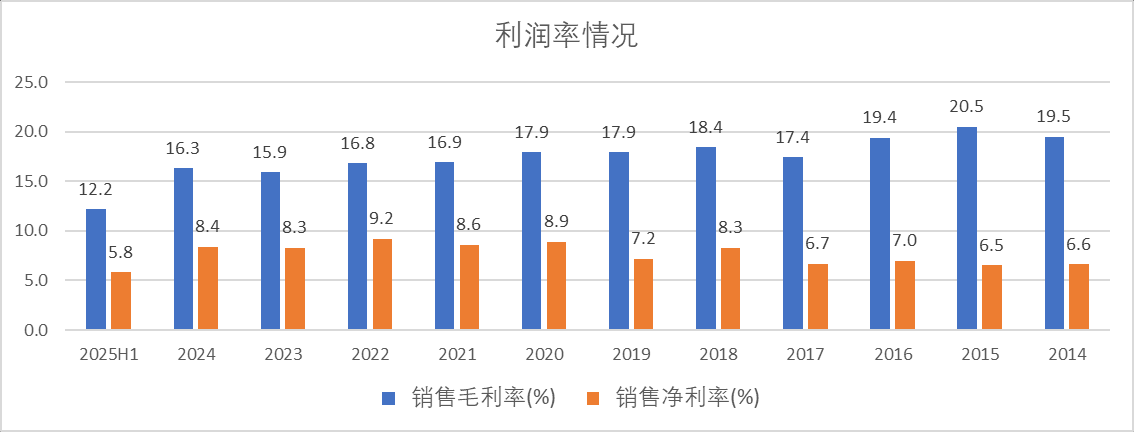

财务摘要:

公司资产负债率自20年以来逐步提高,主要因为公司20年以来资本开支逐步提高。

公司自己发电的量有限,增量的电销售来自于从其他电厂购买。拉长来看,公司收入会提高,但是未来的利润率大概率还会继续下降。

公司25H1的毛利率及净利率较低,翻看过去的情况,公司存在上半年毛利及净利率较低的情况,下半年利润率会有所恢复。

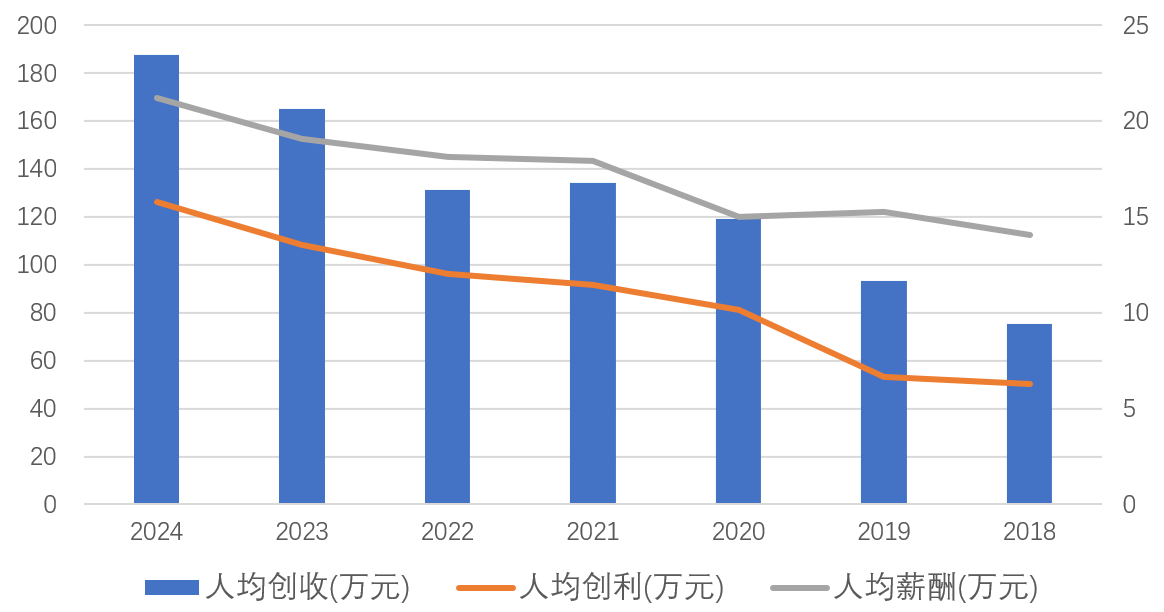

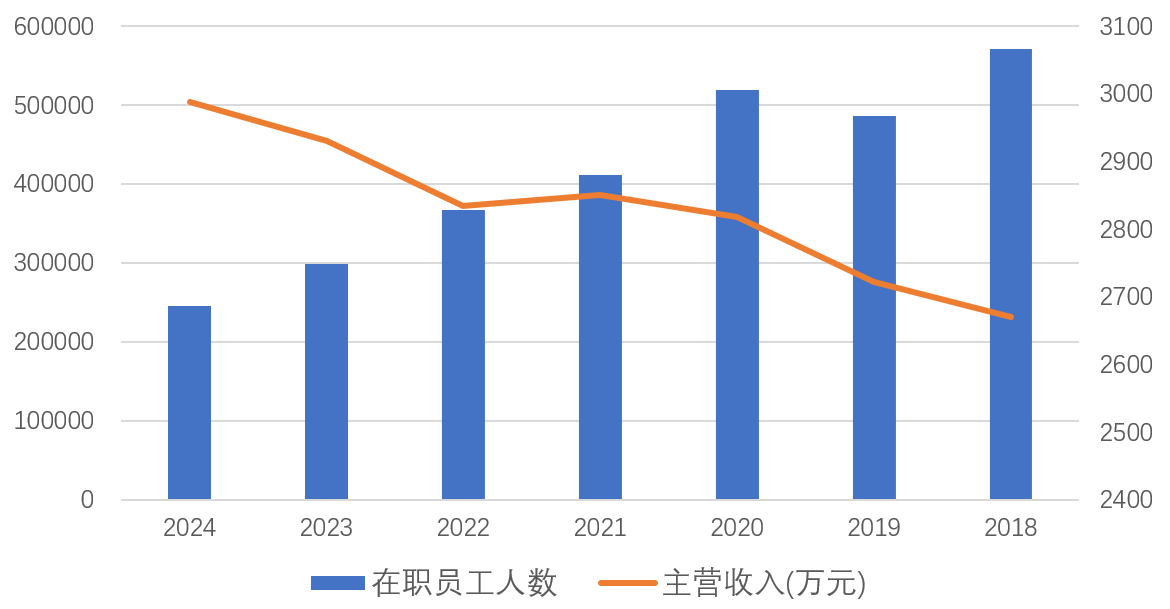

经营效率

虽然人均薪酬增加,但是人均收入、利润都是增加的,主要的原因是公司的收入及利润逐步提高,但是公司员工人数却在下降。

未来的资本开支情况

公司26年2月前还有3亿元的电网投资。按照公司规划,未来还有天然气发电,光伏发电以及储能等项目。

叙州的储能项目投资金额24亿元,这个投资金额对于公司的现金流压力可不小。按照公司目前的资产负债及现金流情况,必须要通过外部融资才能完成。这个项目最终能够实现多少收益,对投资人而言还是有较大的不确定性

分红情况:

公司当前派息率在40%左右,派息率有略微的下滑,但是因为利润增长,派息的绝对金额在增长。

宜宾市发展情况

宜宾市最近几年在动力电池、晶硅光伏、智能网联新能源汽车等板块发展迅速,在2025年上半年产值增长迅猛,分别达到15.6%、15.6%和51.6%,直接拉动了用电需求。宜宾市过去几年的用电量增速位于全省第一(参见:

网页链接{提信心 拼经济丨从工业用电量持续增长 看宜宾工业经济实力与韧劲-宜宾市人民政府网站};

GDP上半年稳居四川第三!宜宾走在全省前列的一组组关联指标数据,意味着啥?|“数”读宜宾半年经济故事①)

从公司年报也可以看到,四川的用电量增速高于全国,宜宾的用电量增速又高于四川。

总结与风险分析:

1.公司受益于宜宾地区最近几年新能源产业的发展,地区用电量大幅增长。公司未来收入及利润大概率还能保持增长。

2.公司有高价收购充电企业的黑历史,公司的管理层对资本配置的效率不算很好。

3.最近几年资本开支较大,派息比例有可能降低。

4.公司主要定位还是电网公司,有少部分自有水电站。可以把公司看成公用事业行业,对于一家公用事业公司当前6倍的估值,6.5%的股息率算比较低估。但是由于公司是非港股通标的,相对于当前非港股通公司仍有较多低估标的,所以从机会成本的角度来看,并不是很具有吸引力