建投能源笔记

$建投能源(SZ000600)$ $京能电力(SH600578)$ $皖能电力(SZ000543)$

公司简介:

股权结构:

截止25Q3,公司第一大股东河北建设投资集团有限责任公司持有公司65%的股份。实际控制人河北省国资委。(建投集团分别以建投能源和新天绿色能源开展火电和新能源发电业务)

项目及装机情况:

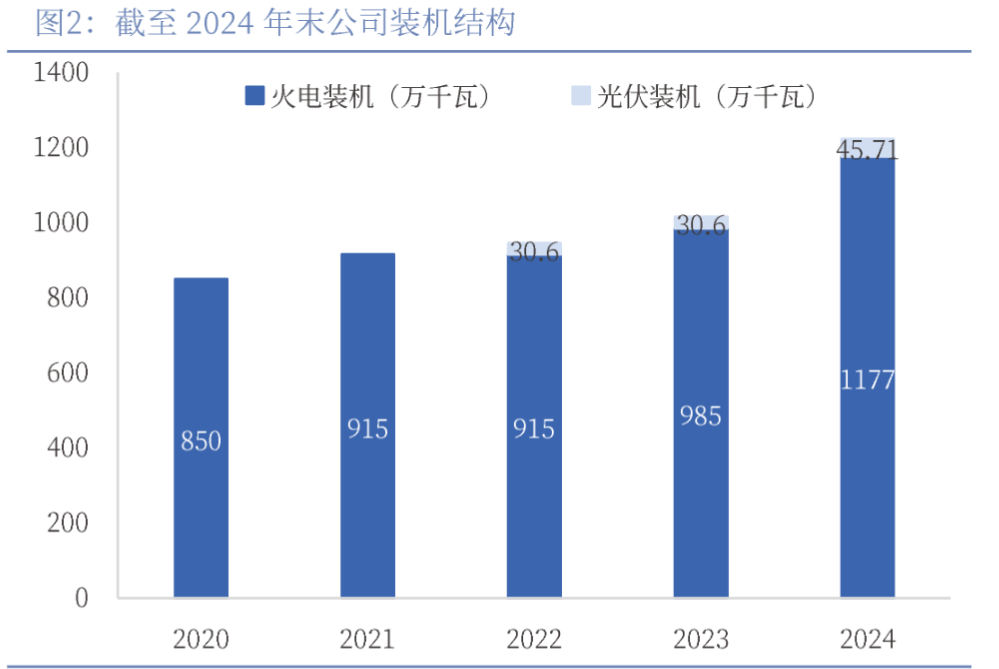

截至24年末,公司的火电装机1177万千瓦,占公司总装机96.26%,光伏装机45.71万千瓦,占公司总装机3.74%。

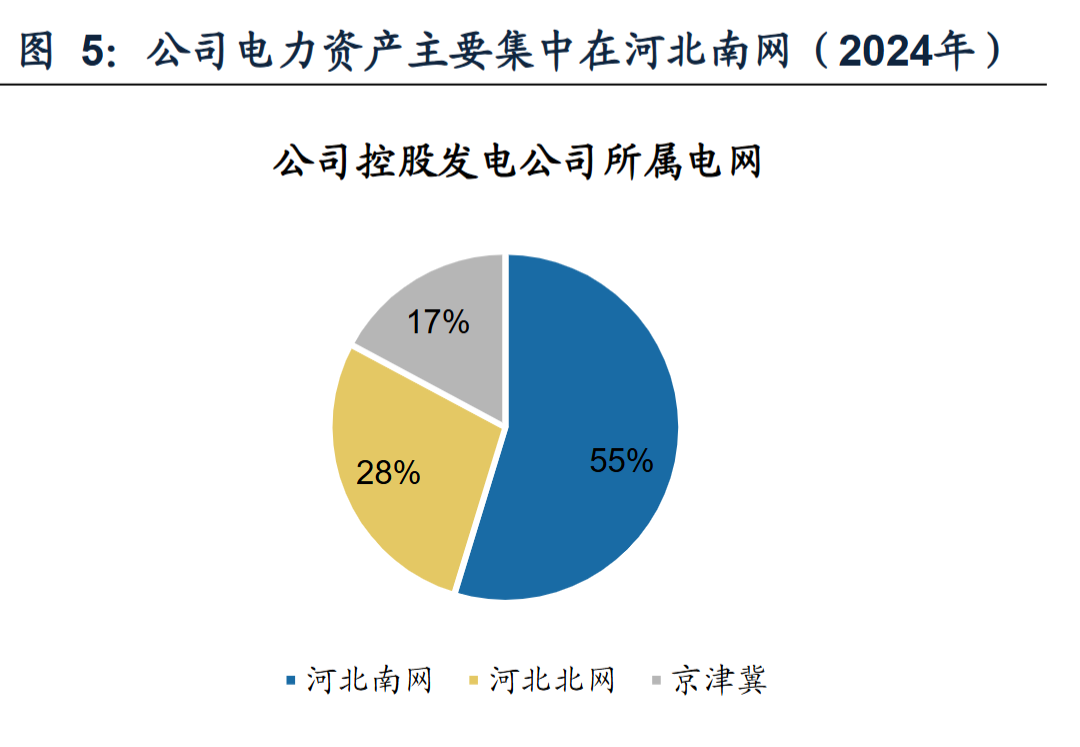

公司控股火力发电机组主要集中于河北南部电网,拥有西柏坡发电、西柏坡第二发电、国泰发电、建投沙河发电、建投任丘热电、建投邢台热电和恒兴发电7家发电公司,装机容量占河北南部电网统调煤电装机的24.35%;

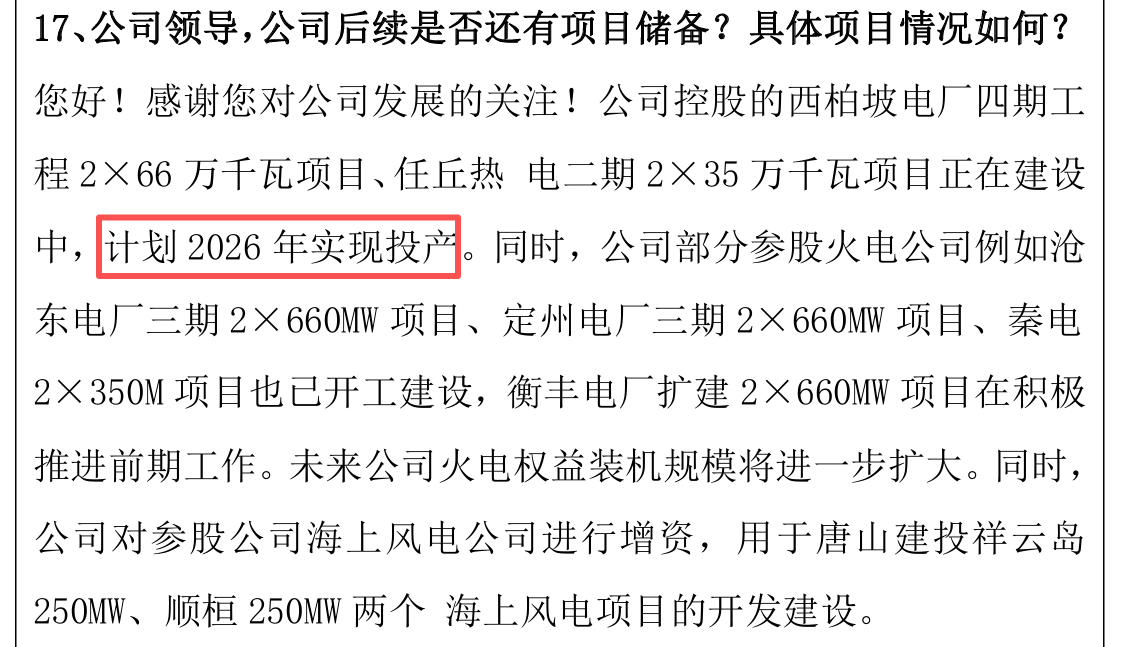

公司在河北北部电网拥有建投宣化热电、建投承德热电、建投遵化热电、秦热发电和建投唐山热电5家发电公司,装机容量占河北北部电网统调煤电装机的24.94%。同时,公司在山西区域拥有建投寿阳热电,内蒙区域拥有建投准能发电。同时公司西柏坡电厂四期2X660兆瓦项目、任丘热电二期2X350兆瓦项目已开工建设,计划2026年实现投产运营。

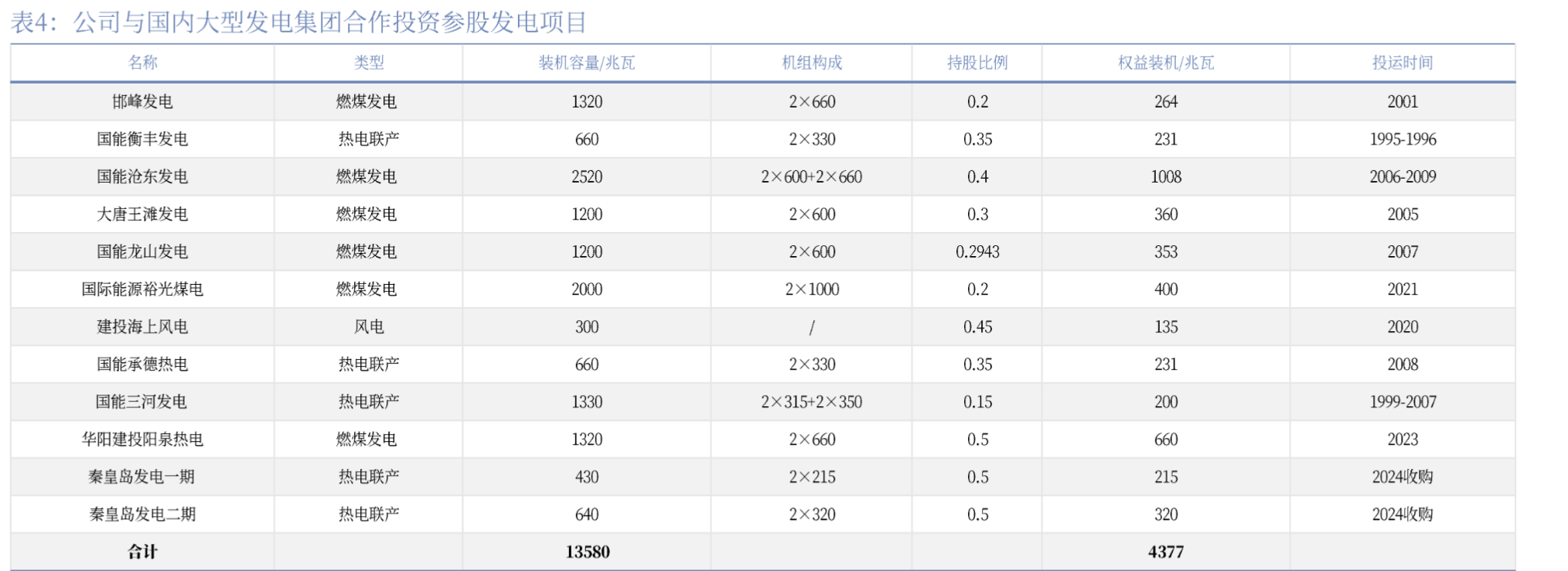

从权益产能来看,公司控股权益装机7744兆瓦,参股权益装机4377兆瓦,合计12124兆瓦。

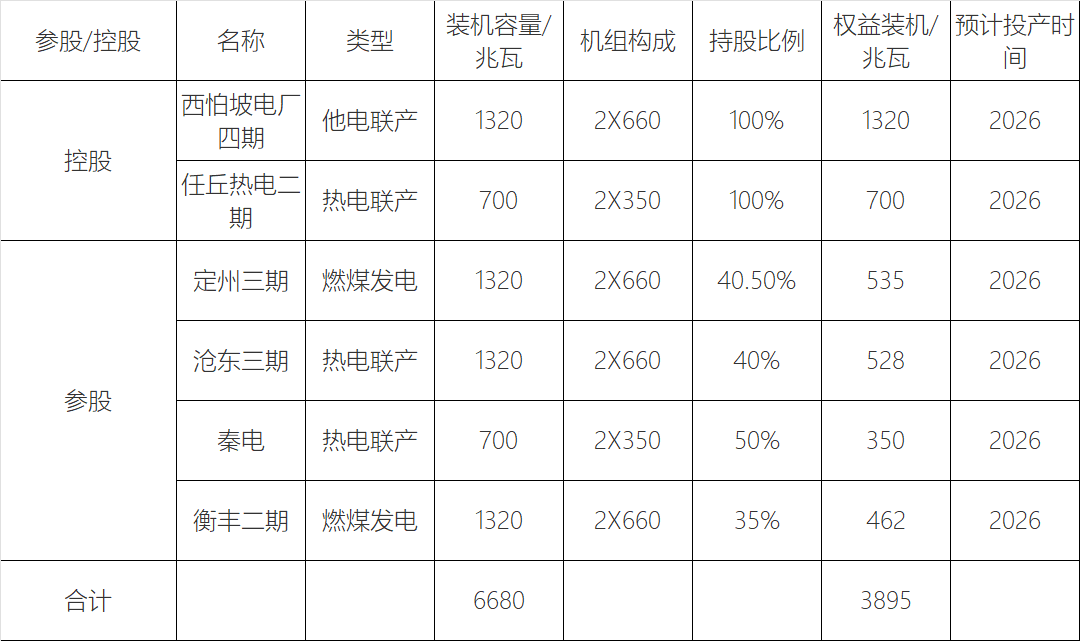

在建的西柏坡四期和任丘二期,建成后将分别增加1320,700兆瓦;加上还有参股项目,合计预计增加权益装机3895兆瓦,相当于在原有12124兆瓦的基础上增加了32%的权益装机

下表来自于@阿辉童学

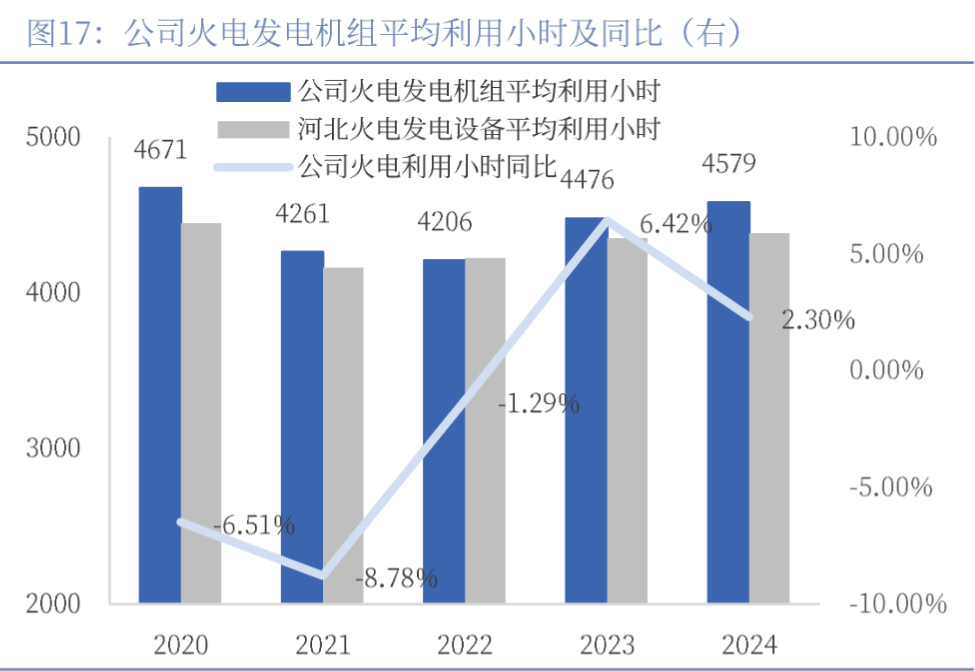

火电利用小时数:

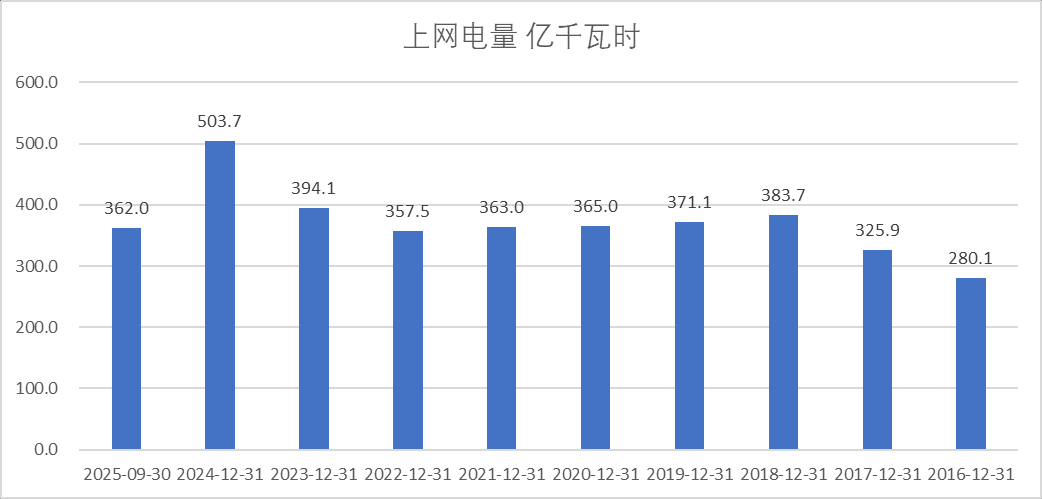

公司2019-2022年上网电量和利用小时持续下滑,受益于河北省用电需求的增加,公司火电平均利用小时在2023年、2024年达到4476小时、4579小时,同比分别增长6.42%、2.30%。且公司2020-2024五年平均火电利用小时数高出河北同期平均火电利用小时数126小时。

建投能源的火电利用小时数高于河北地区,可能的原因有:(1)90%以上机组为热电联产,享受“以热定电”优先发电权,冬季供热期利用小时数尤其高;(2)机组大容量、低能耗,通过技术改造保持高可靠性和竞争力,在调度中享有优先权

利润表情况:

收入情况:

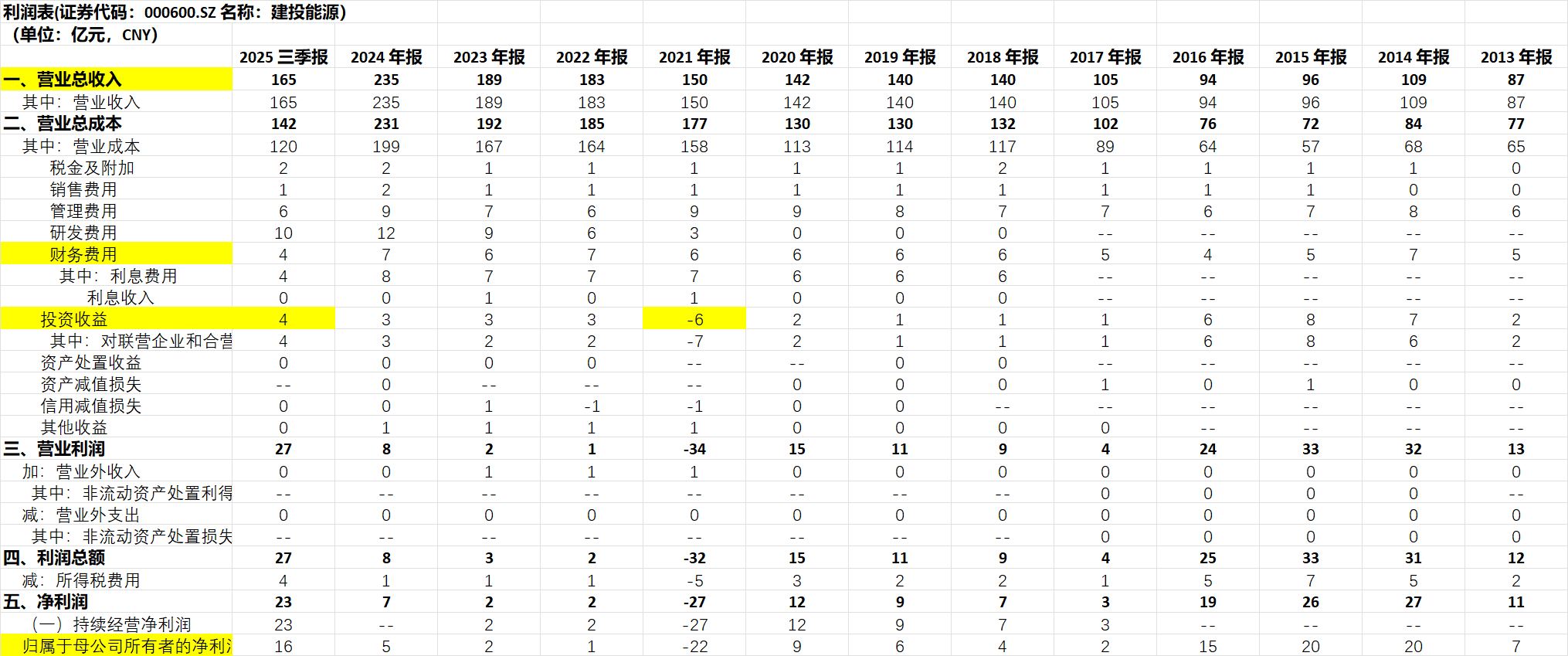

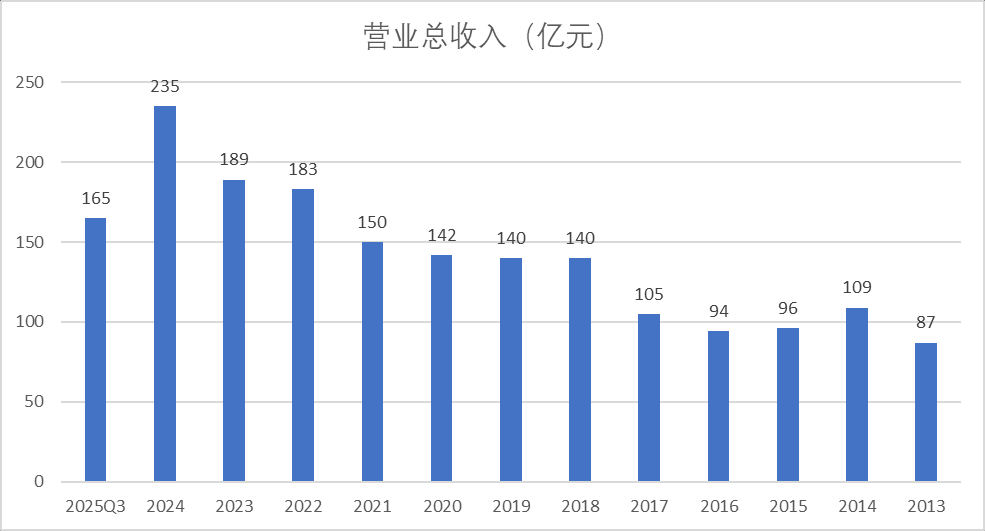

公司过去收入保持较好的增长态势

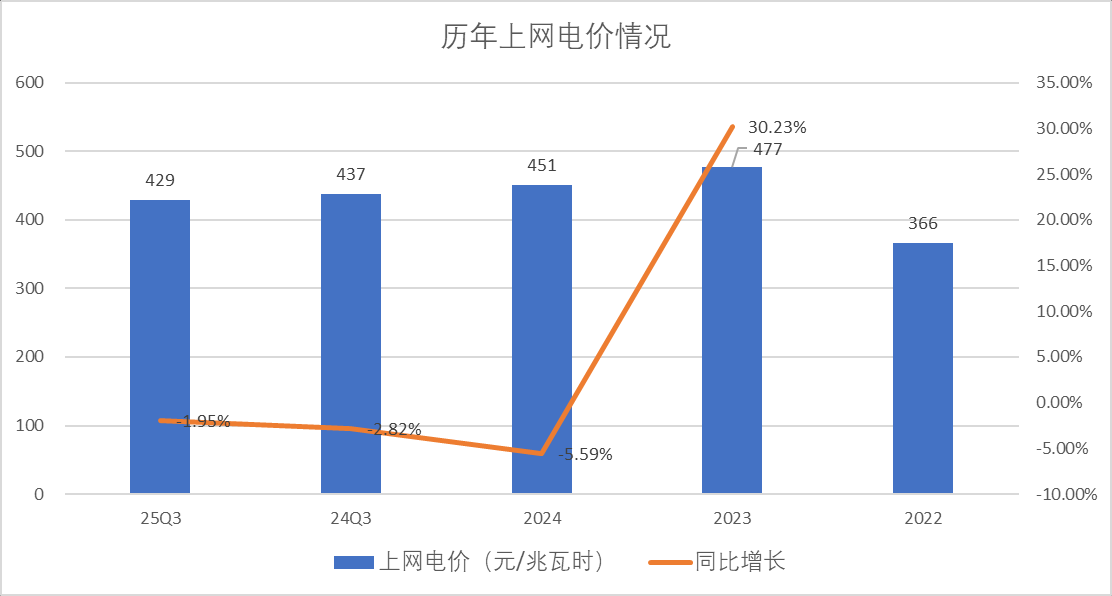

22年公司的上网电量略微下降,但是收入却大幅增长,主要因为当年的上网电价大幅提高30%

24年收入增长,主要因为收购唐山热电、准能发电;寿阳热电、华阳建投阳泉热电投产;公司当年的上网电量大幅增长

利润情况:

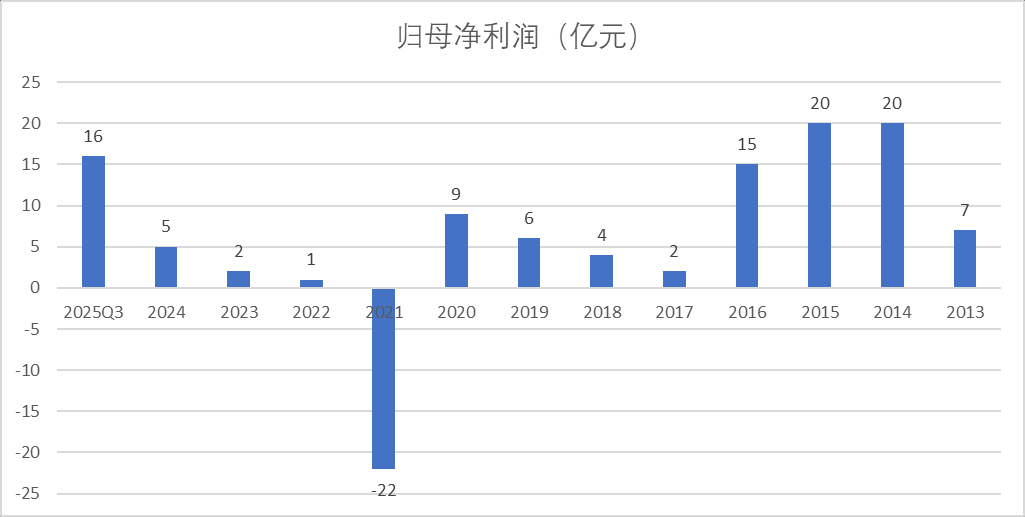

可以发现公司的归母净利润波动较大

21年亏损,主要因为煤炭价格大涨。

2022年煤价继续保持高位,但由于收入端上网电价的大幅提升(同比+30.23%),公司业绩有所改善

2023年煤价有所回落,同时新增装机带来发电量上升,公司业绩持续改善

24年利润增长,一是因为煤价继续下跌,二是因为收购扩大了公司的装机容量,公司发电量增长

25Q3利润大涨,主要因为煤炭价格继续下降

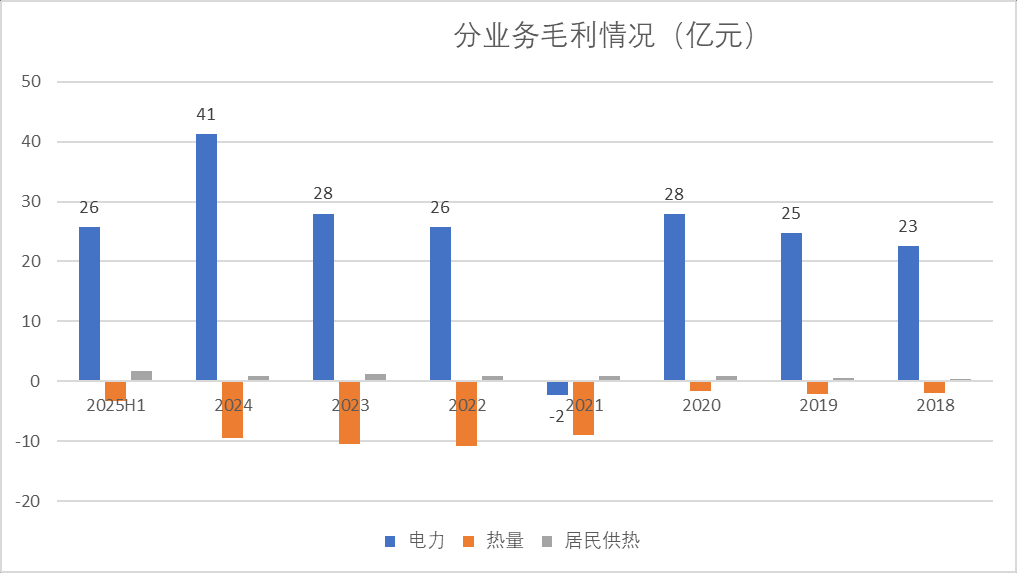

分业务情况:

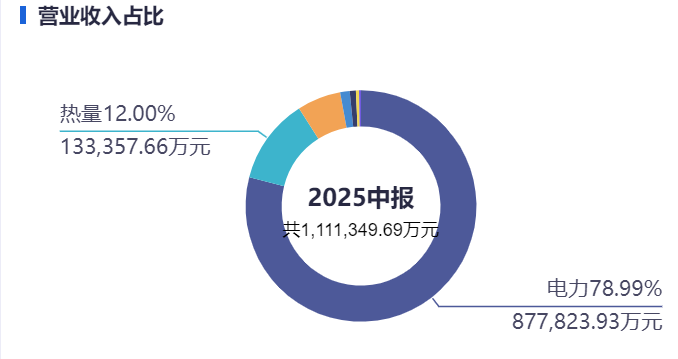

公司营业收入中电力业务占比79%,热量业务占比12%。公司的毛利主要来源于电力,热量业务常年处于亏损。 因为供热涉及到民生,所以即便是亏损也要继续进行。但是因为热电联产,供热确实也提高了公司发电的利用小时数。

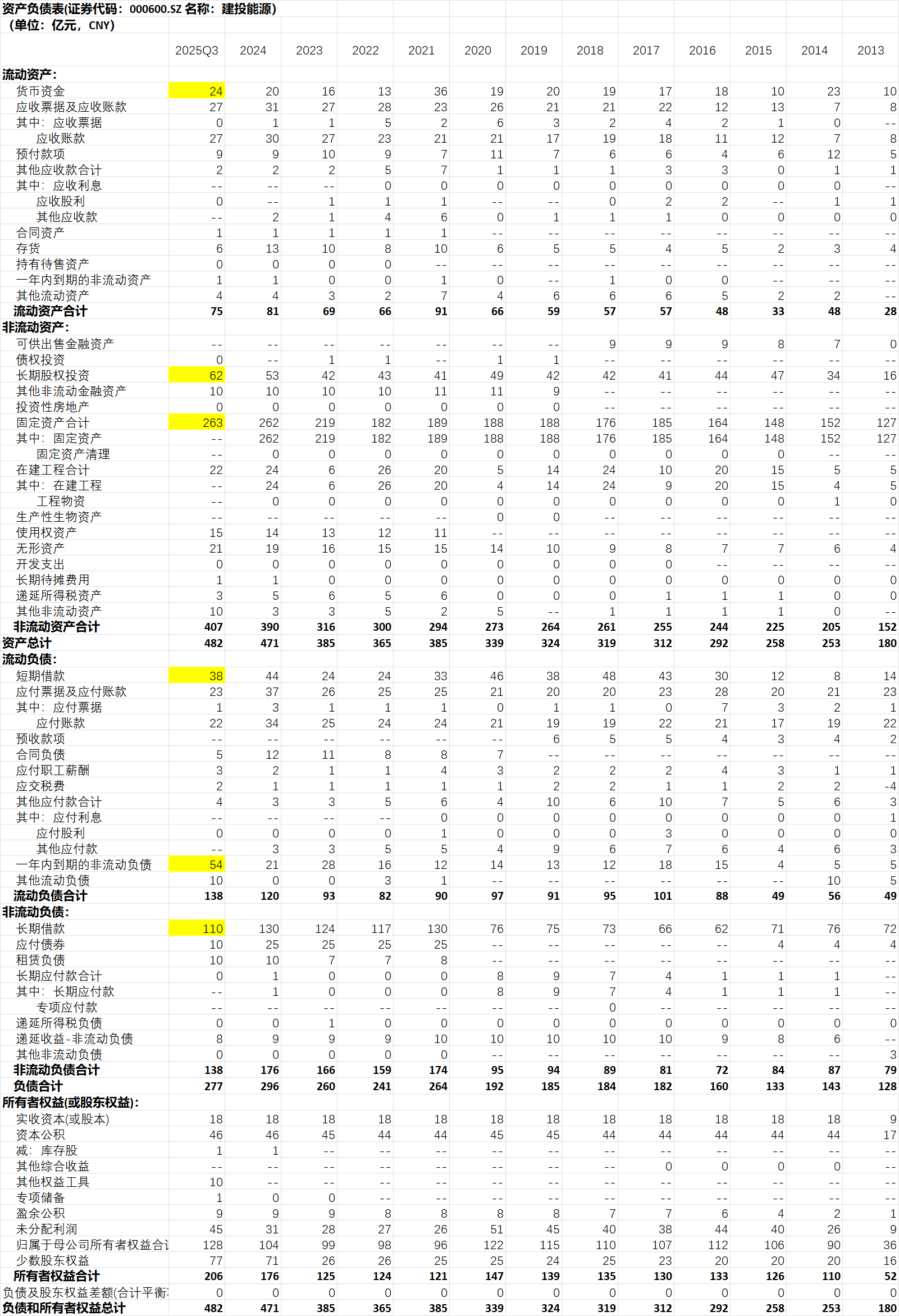

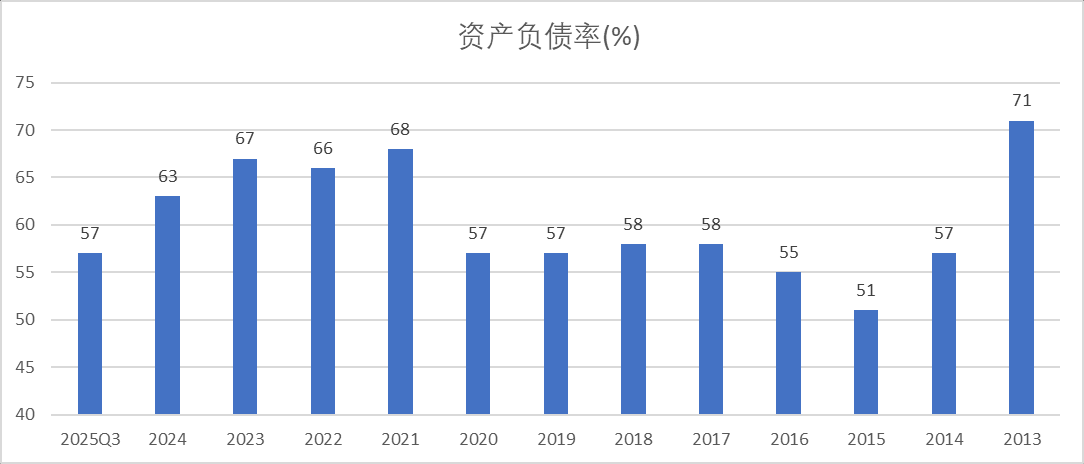

资产负债情况:

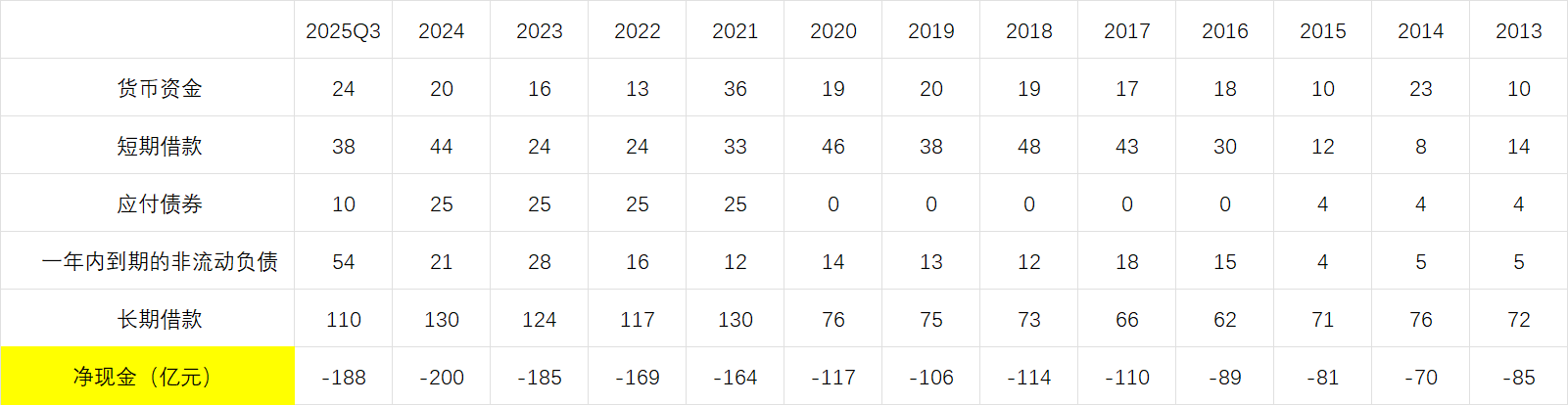

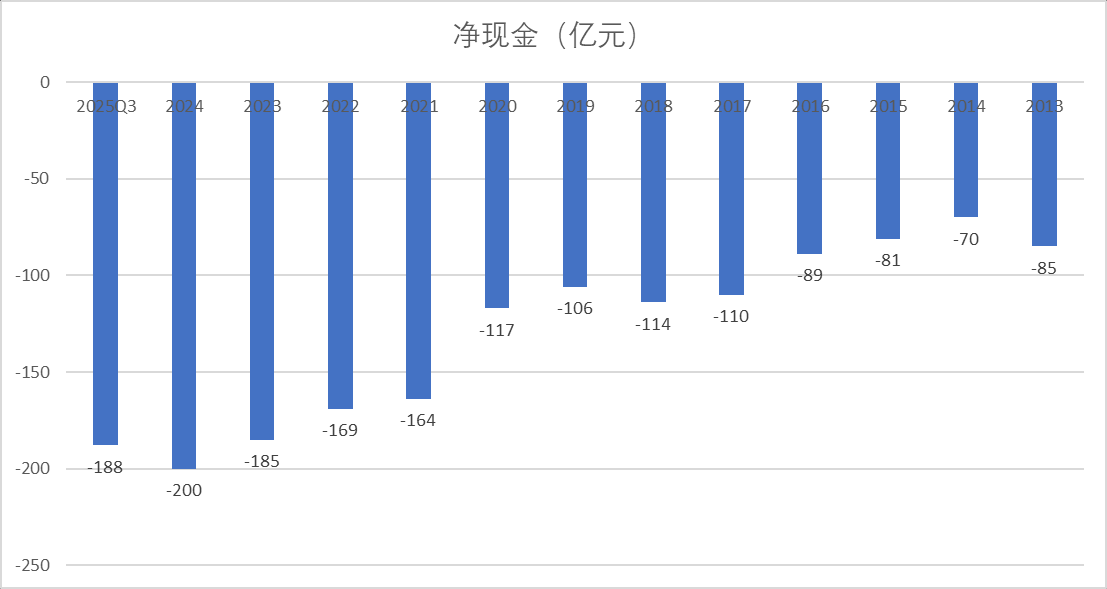

净现金情况:由于公司持续的资本开支,再加上公司前些年盈利情况一般,导致公司的负债逐步增多。截至25Q3,公司账面净现金-188亿元,得益于25年较好的盈利情况,公司25年净现金略有好转。

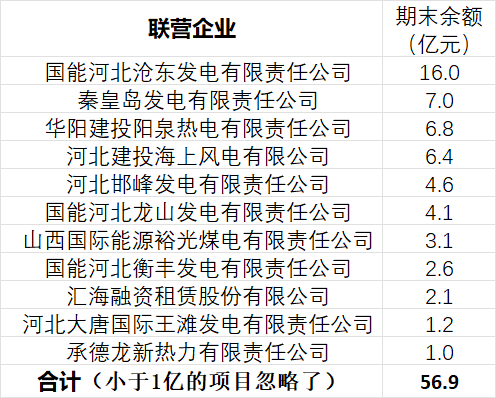

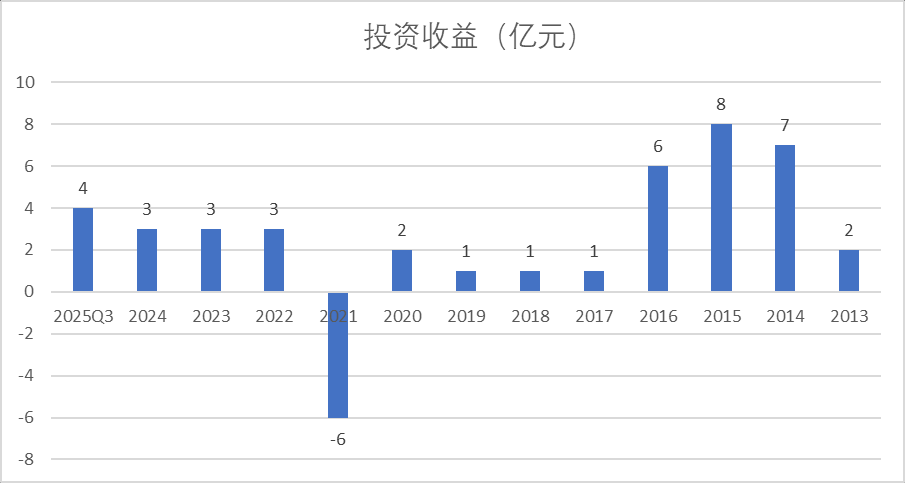

长期股权投资25H1期末余额56.9亿元:主要是公司旗下联营的企业。这些企业会给公司带来一些投资收益,由于大多都是火电企业,因此投资收益也是随煤价的波动而波动。

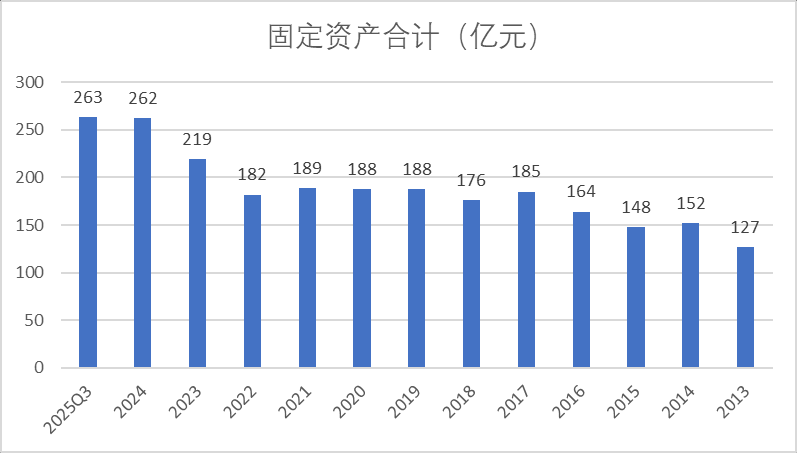

固定资产263亿元:固定资产是公司最主要的资产,超过了50%。

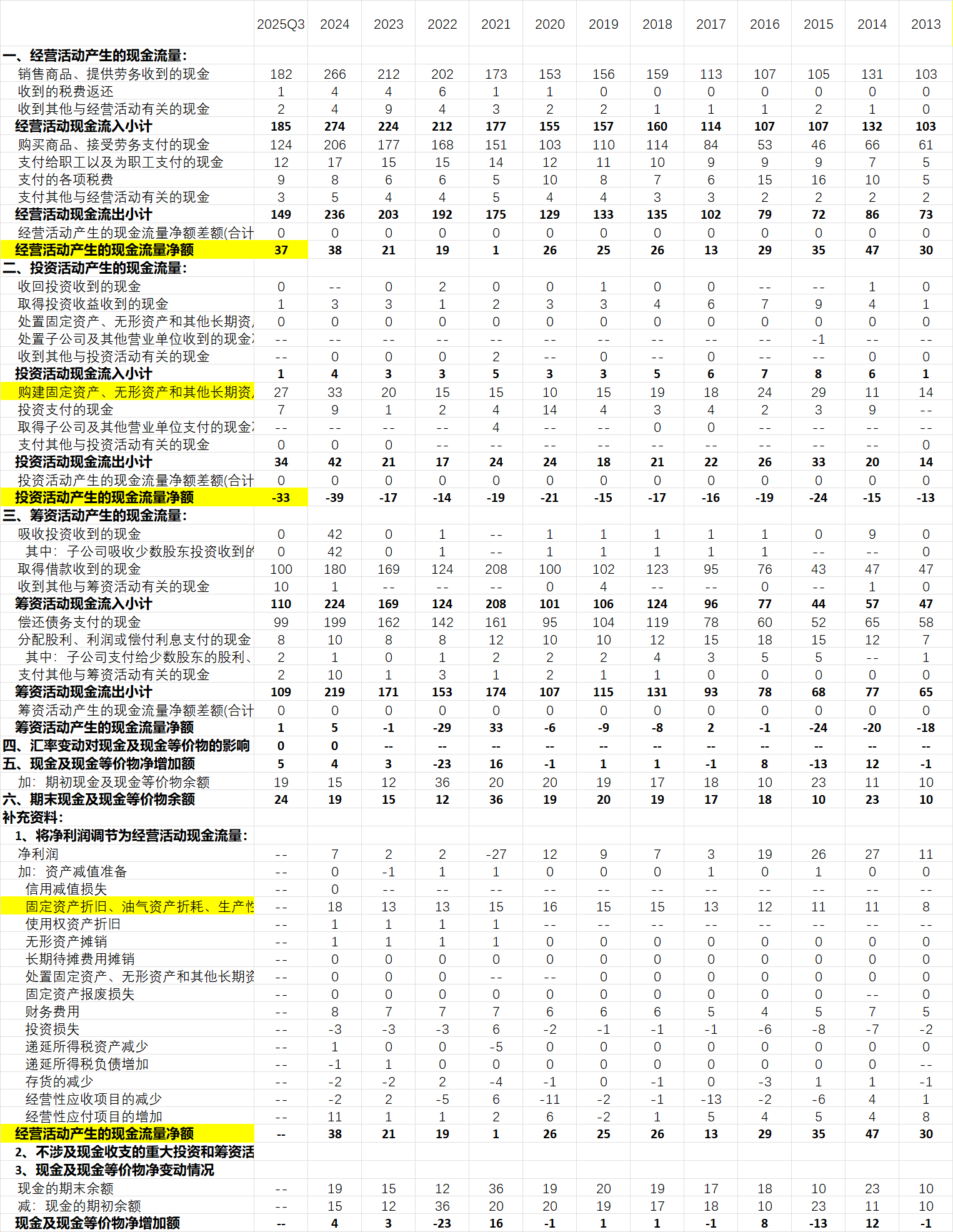

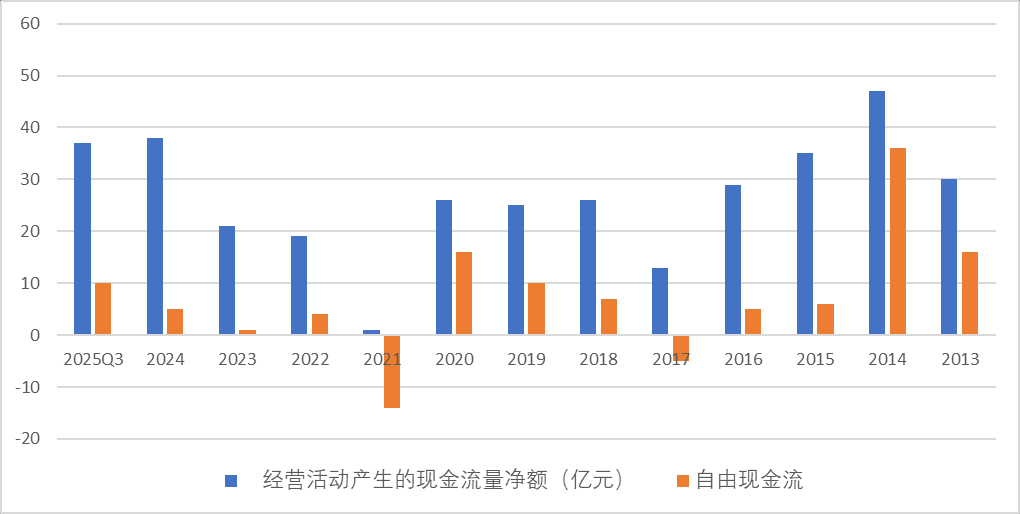

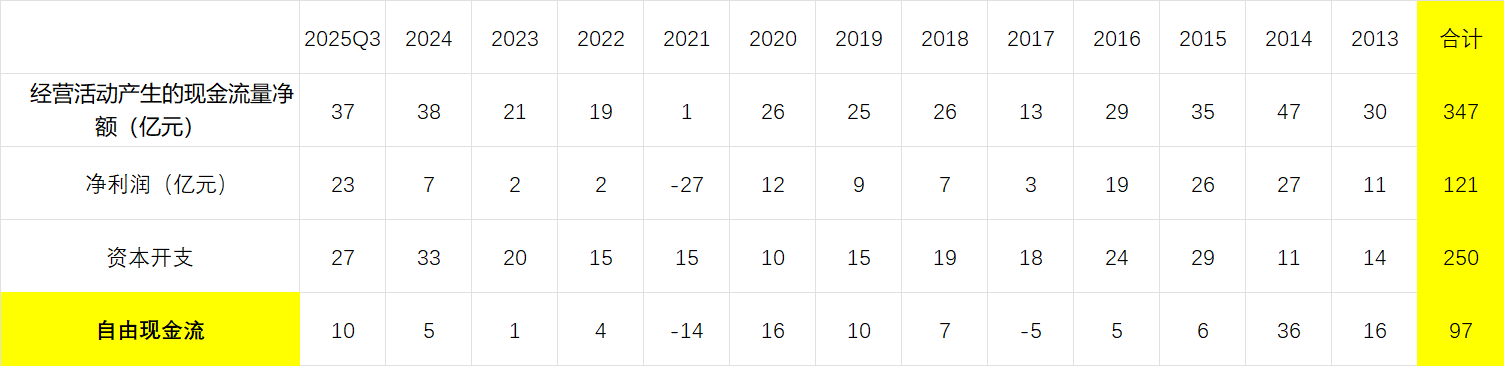

现金流量表:

火电公司的典型特征:现金流远大于净利润

自由现金流情况:由于公司持续资本开支,自由现金流大幅小于经营活动现金净额。

2013年以来公司累计实现经营现金流净额347亿元,净利润121亿元,资本开支250亿元,自由现金流仅仅97亿元。

未来资本开支情况:

正在建设中:

(1)控股:西柏坡电厂四期工程2X66万千瓦项目、任丘热电二期2X35万千瓦

(2)参股:如沧东电厂三期2X660MW项目、定州电厂三期2X660MW项目、秦电2X350M

前期推进中:衡丰电厂扩建2X660MW项目 还有参股公司的还是风电项目

财务摘要:

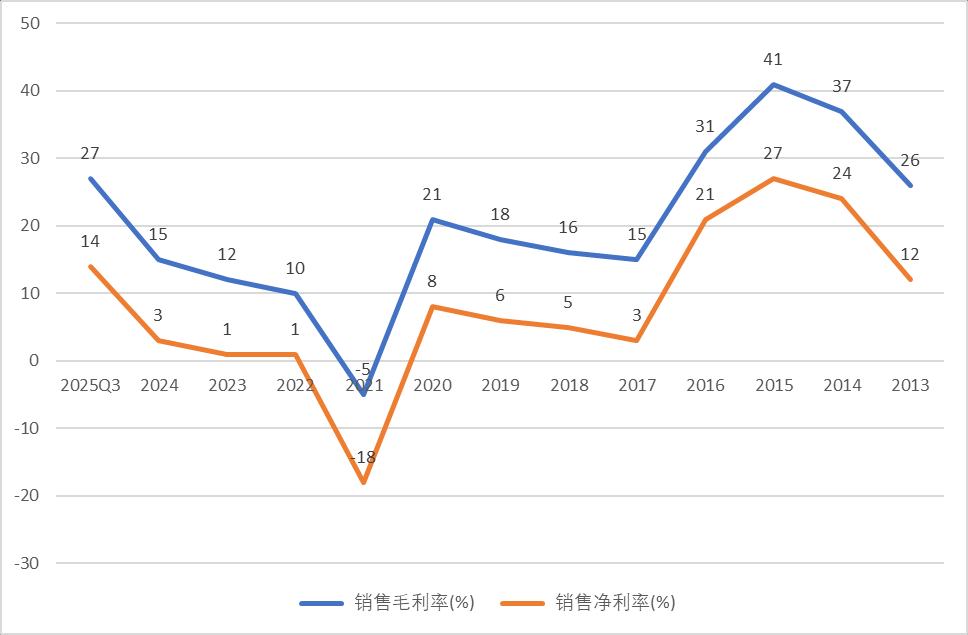

21年以来,随着煤价的下跌,公司现金流逐步好转,公司的资产负债率逐步下降。

公司的毛利率、净利率也随着煤炭价格的波动而大幅波动

河北省电力情况:

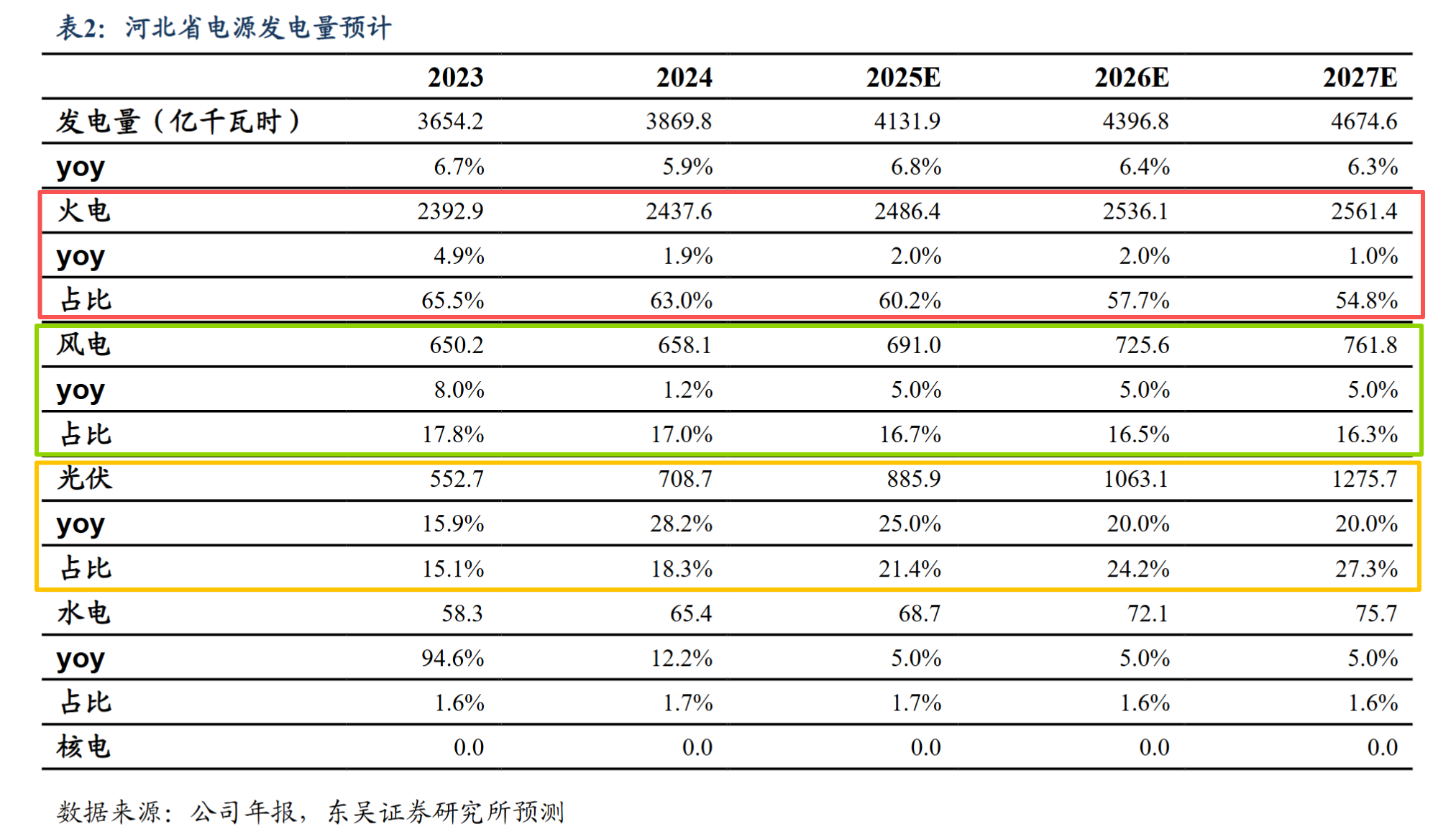

2024 年河北省常规电源火、水、核电占比 63%、2%、0%,显著低于全国占比 67%、14%、5%。水电跟核电占比都非常少。

2026年的长协电价中,河北的电价下降幅度低于全国平均水平,并且河北的电价基数也较高,25年长协电价在420元/兆瓦时左右,这个价格也高于全国大多数水平。

根据北极星网的数据,25年6月末,河北煤电装机达到了48330兆瓦(网页链接{推动煤电转型升级 持续增强电网调节柔性-北极星电力新闻网})

26年河北火电供给增速:不过除了建投能源参与的项目,河北26年好像也没有其他项目投产。河北26年投产的项目基本上都有建投能源参与:西柏坡四期,任丘热电二期,沧东电厂扩建,定州电厂扩建,衡丰项目扩建。前面两个是建投能源控股,后面三个是建投能源参股。这五个项目合计增加了6680兆瓦,26年河北省火电同比增长13.8%。

27年河北火电供给增速:目前来看只有2000兆瓦的火电装机投产,增速大概只有3.6%,27年之后的供应增速大幅下降。(如果还有其他项目,也欢迎球友补充。)

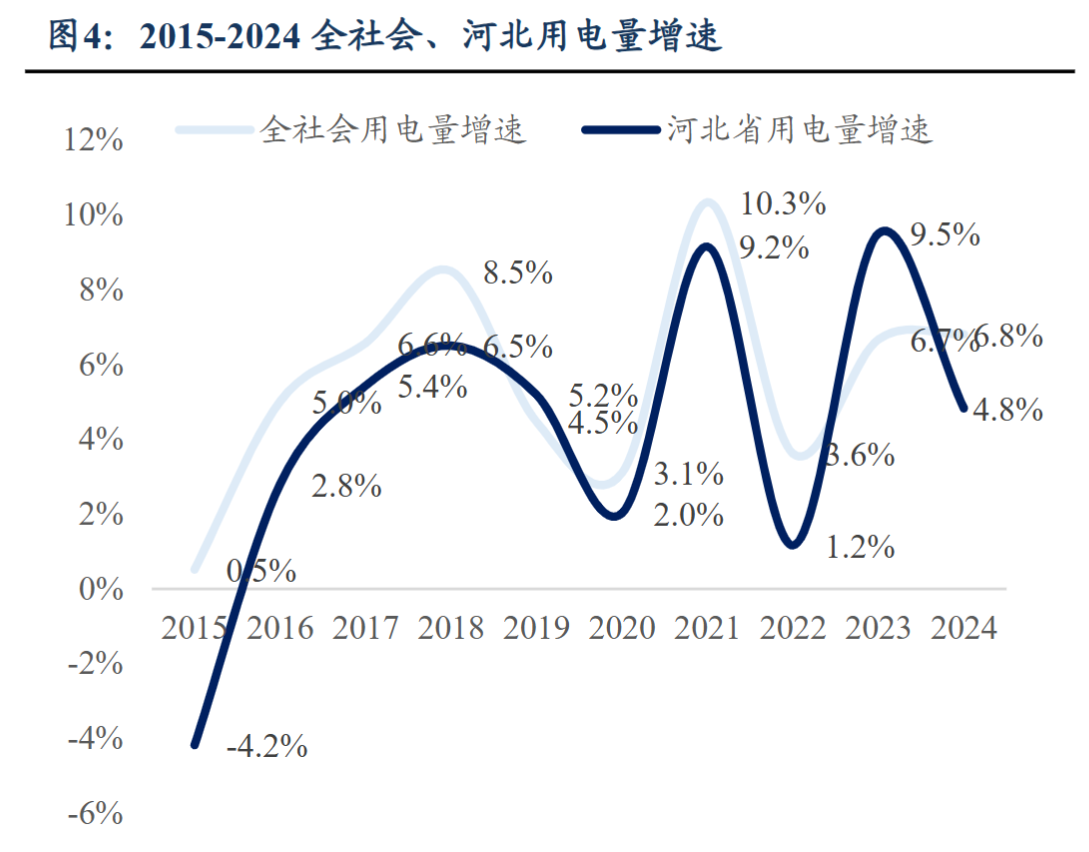

过去几年河北用电增速波动较大,经济较好的21年,用电增速达到了9.2%。26年13.8%的火电供给增速还是比较大的。从供给的增速来看,河北和全国大多数省份都有26年较大的问题,但是从实际的26年长协电价来看,河北的压力要小一些。

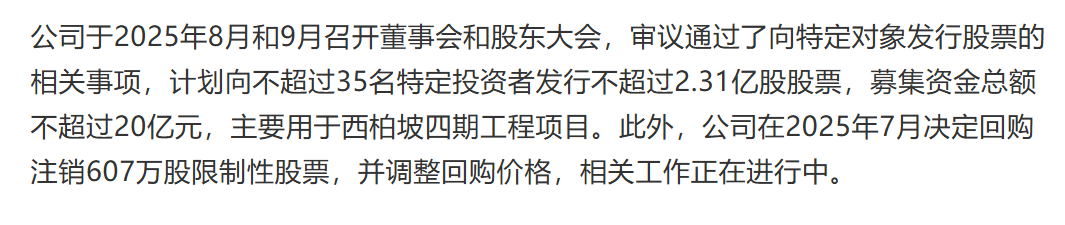

增发情况

因为公司账面货币资金太少,又要保持50%的分红,所以公司通过定增解决新项目的资本支出。公司拟增发20亿用于建设西柏坡四期工程

截止最新公司的股本是18亿股,增发2.31亿股,对EPS的稀释大概是12.8%。(这里没有考虑到增发项目给公司带来的EPS增厚,仅仅是从股份角度进行的计算)

股权激励情况:

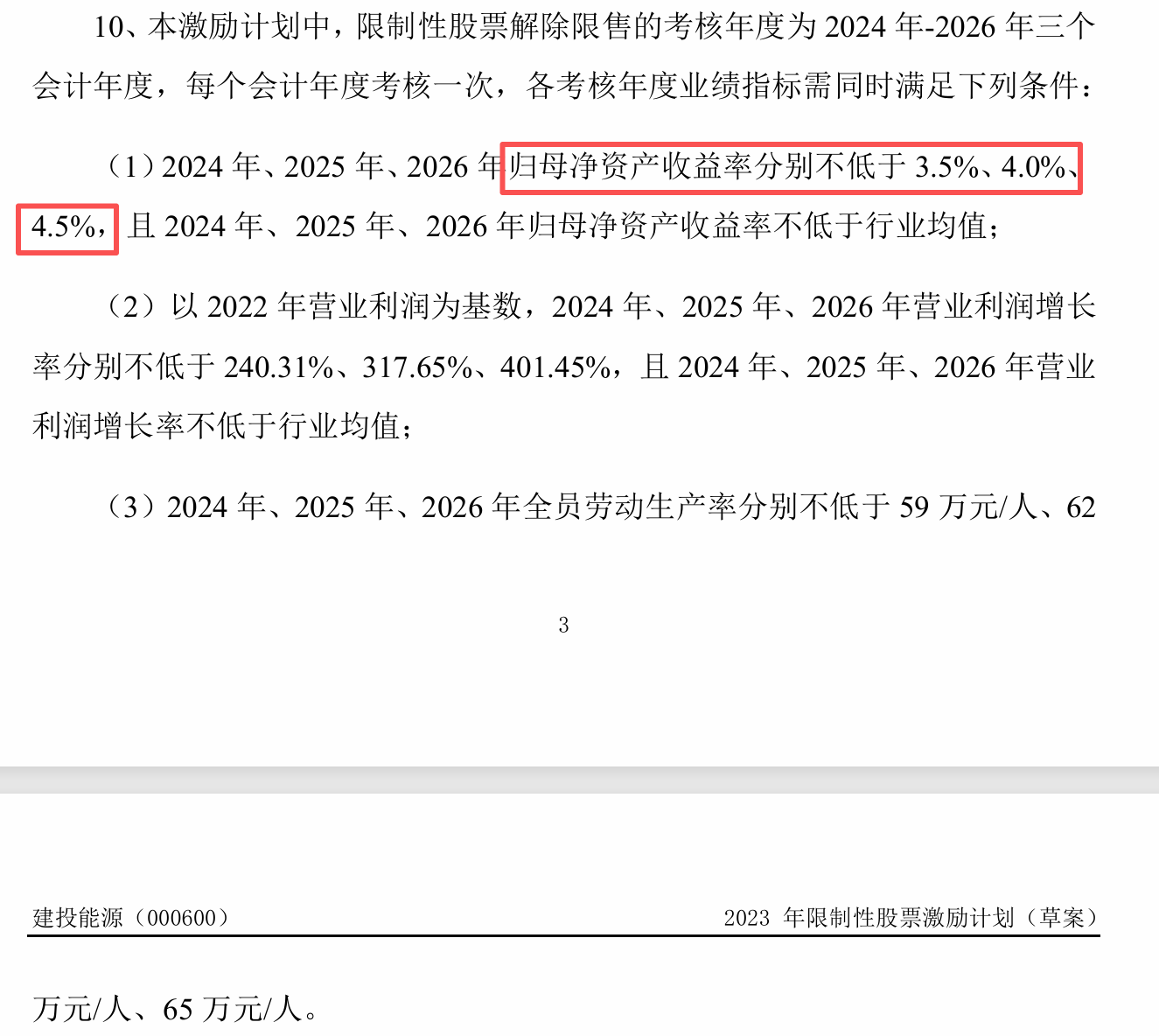

公司股权激励23年公布,不超过422人,包括董事、高级管理人员、中层管理人员及核心技术(业务)骨干,向激励对象定向发行不超过 1,791.60万股,约占公司当时总股本的0.9999%,每股3.07元(目前股价已经8块多)

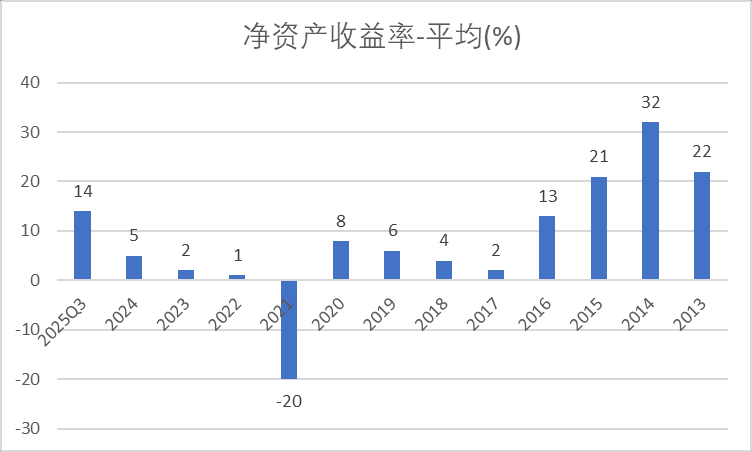

公司激励的条件是净资产收益率2024年、2025年、2026年分别不低于3.5%、4.0%、4.5%。实际情况25年Q3的ROE已经达到了14%,这个激励的条件现在看是比较低的。

煤炭价格、电价对公司业绩敏感度分析:

按照建投能源25H1采购煤炭1500万吨,毛估估全年3000万吨,煤炭价格每波动100元/吨,对公司的毛利影响是30亿,考虑所得税因素,大概影响是22.5亿净利润。之前测算京能电力的时候(网页链接{京能电力笔记 })煤炭价格每波动100元,对京能的业绩影响大概是19.7亿。可见建投能源业绩对煤炭价格波动的敏感性更大。

建投能源24年上网电量是500亿千瓦时。电价每下降1分/千瓦时,对公司的收入影响是5亿元,假设其他费用不变,考虑25%所得税,对净利润影响是3.75亿元。河北长协电价26年下降了约3分/千瓦时,假设公司上网电价都按照长协下降的一样,那对公司的业绩影响是11.25亿元。

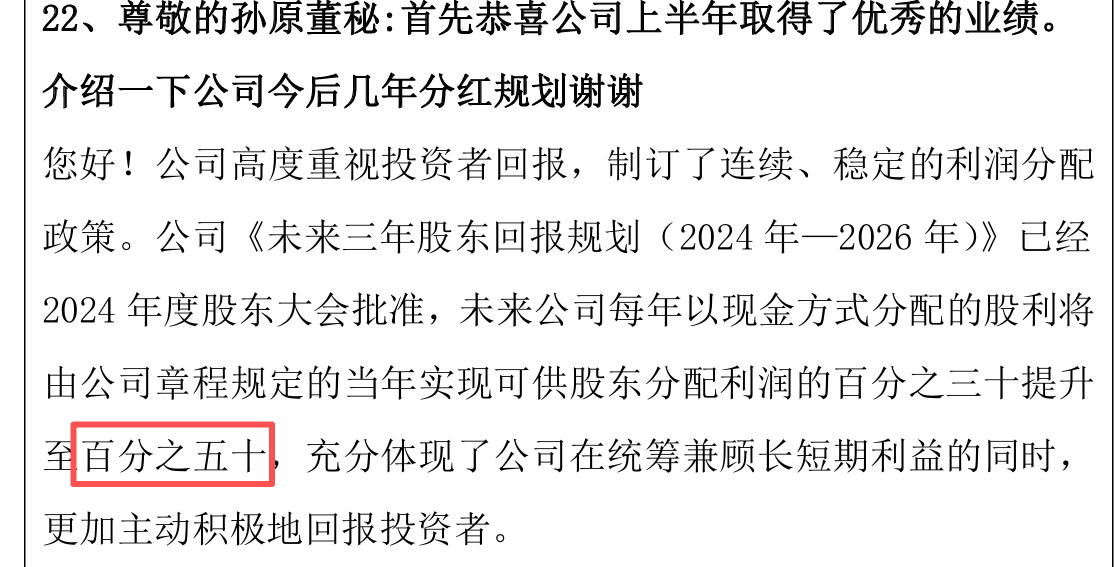

分红承诺:

公司24-26年的承诺是50%分红率。

25年三季度开始分红

毛估估25年利润20亿左右,对应公司目前约160亿市值,50%的分红率,25年股息率大概是6.25%。

假设26年的煤价下跌抵消电价下跌,按照公司32%的装机增速,理论利润可以达到26亿,股息率可以达到8.25%,考虑到增发后大概有12.8%的摊薄,理论股息率大概可以达到7.31%。但是注意新增产能并不是在26年1月就投产,所以全年加权的火电产能增速达不到32%。(注意这里的假设,建投的业绩对煤炭价格和电价敏感性很高,我做煤炭价格下跌抵消电价下跌假设只是为了毛估估未来的业绩理论能够达到多少,让自己心里有个数)

网页链接{更新自己关于火电的观点和持仓 }

网页链接{补充煤炭行业的数据和火电的长逻辑 }

网页链接{火电从强周期到红利 }