景津装备扫描

公司简介:

公司2019年上市

景津投资,姜桂廷,宋桂花为一致行动人,持有公司股份合计持有公司44.9%的股份

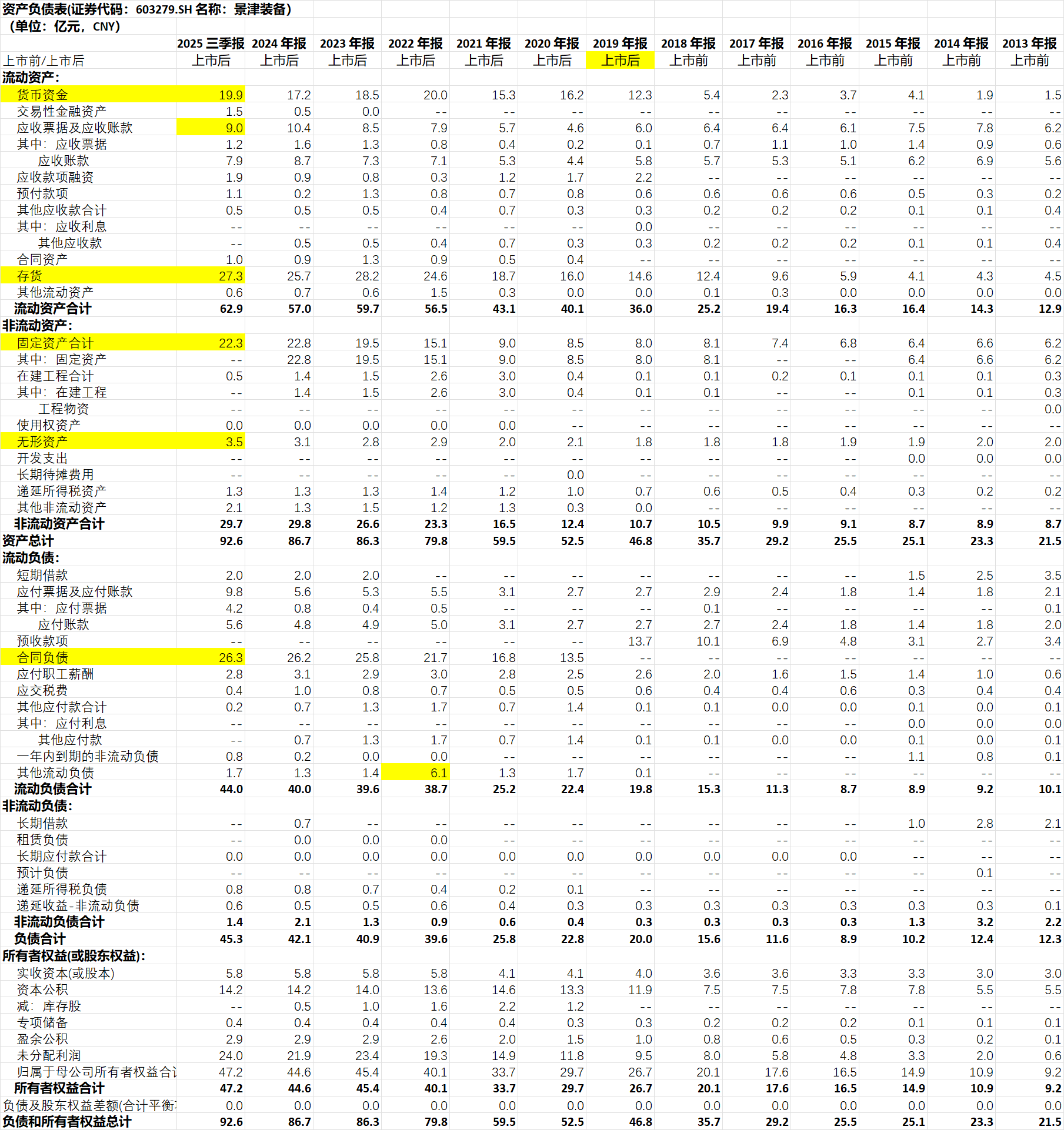

资产负债情况:

总体来讲,公司的资产负债表算比较干净的,大头就是现金,固定资产,存货等。

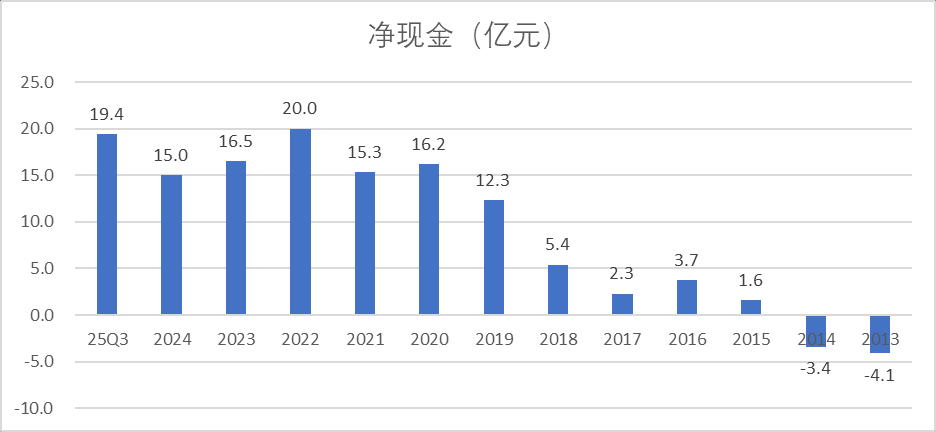

净现金情况: 公司净现金自18年之后逐步积累,公司净现金较为充裕,是公司保持较高派息的原因。

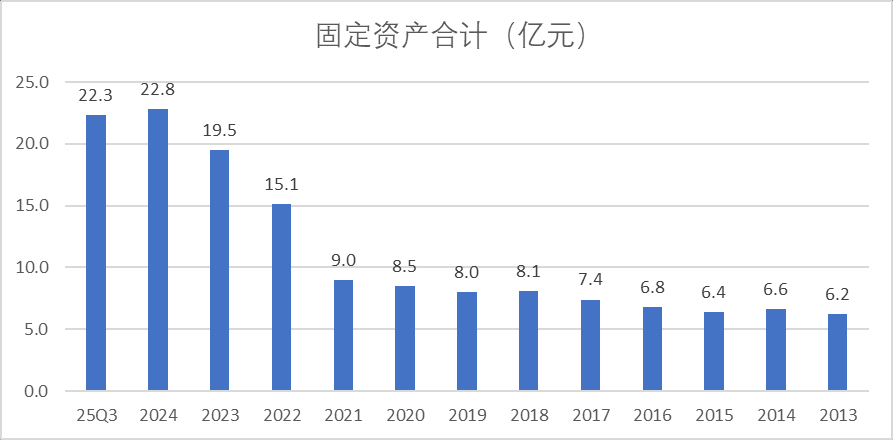

固定资产22.3亿元:公司固定资产自21年后快速增长,也带动了公司的收入快速增长。

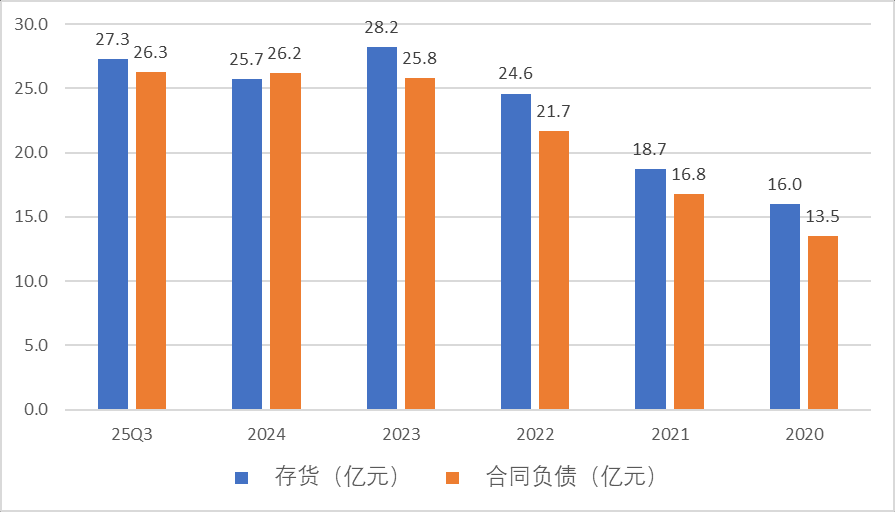

存货27.3亿元:虽然公司的存货近些年有所增大,但是公司的存货和合同负债同向变动,存货的增加是良性了。

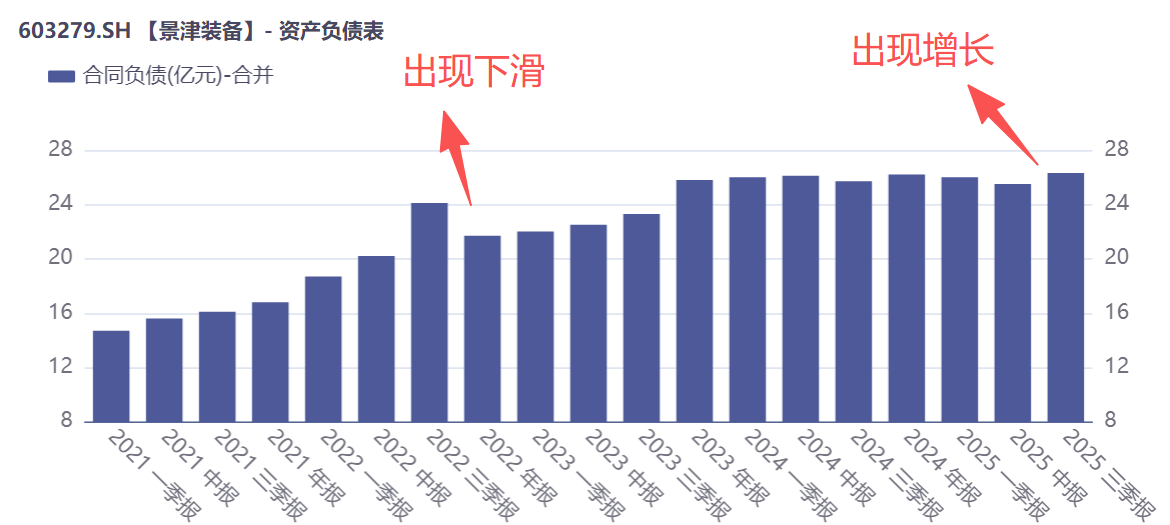

合同负债26.3亿元:公司的合同负债领先于业绩的变化,22年四季度合同负债环比下滑,23年的业绩增速就下来了。 25Q3的合同环比增长,是否意味着接下来业绩将会边际向好?

从后文公司的毛利率不高可以推测,公司的产品壁垒并不高。但是公司为什么能够有这么多的预收款呢?这大概率是因为公司的产品具有非标准化的特点,客户的需求多样,需要定制化,所以需要提前收取客户的预收款。这也能解释为什么公司在有大量预收款的同时,还有9个亿的应收账款,因为产品被客户签收后,还会有一部分尾款作为质保金,这是设备行业通常的做法。 (如果是因为产品壁垒高的预收款,大概率应收账款也会很小)

利润表:

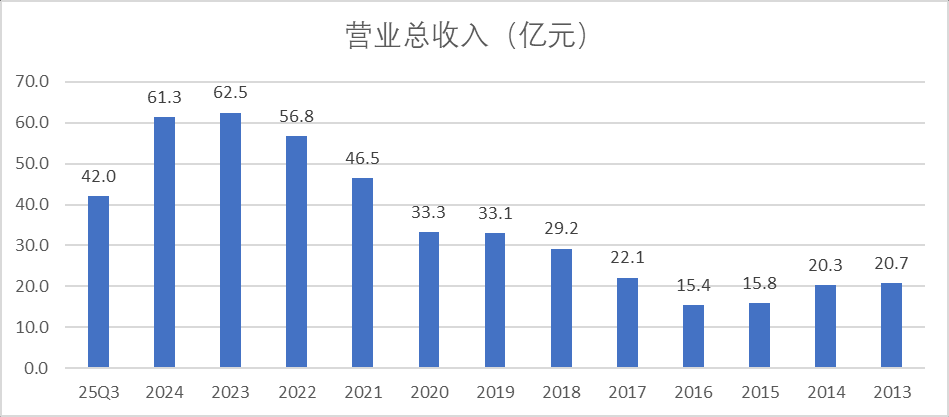

公司收入自16年-19年稳步增长,19年上市后,由于新产能投放,叠加锂电等行业资本支出增大,公司收入又经历了一波增长。

24,25年收入下滑,主要就是因为锂电(新能源材料)行业出现了下滑。

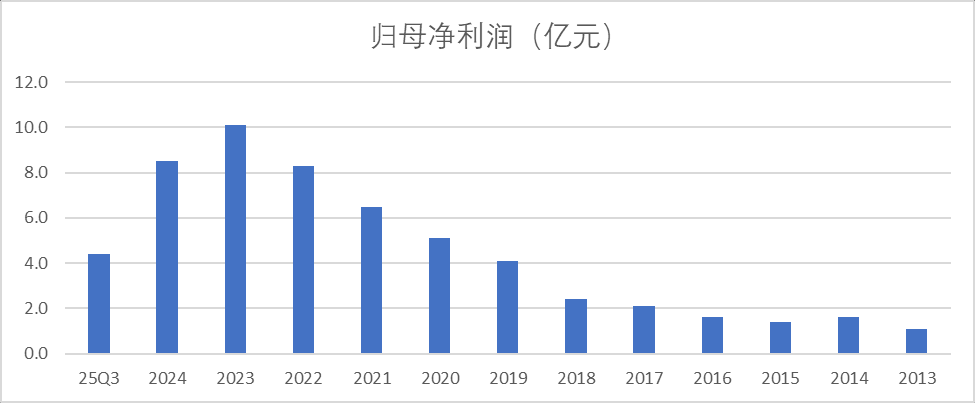

公司的利润变化与收入变化较为一致。公司24、25年利润下滑,一方面是收入下滑,另外,公司放松了产品价格,导致毛利率也有所下滑。

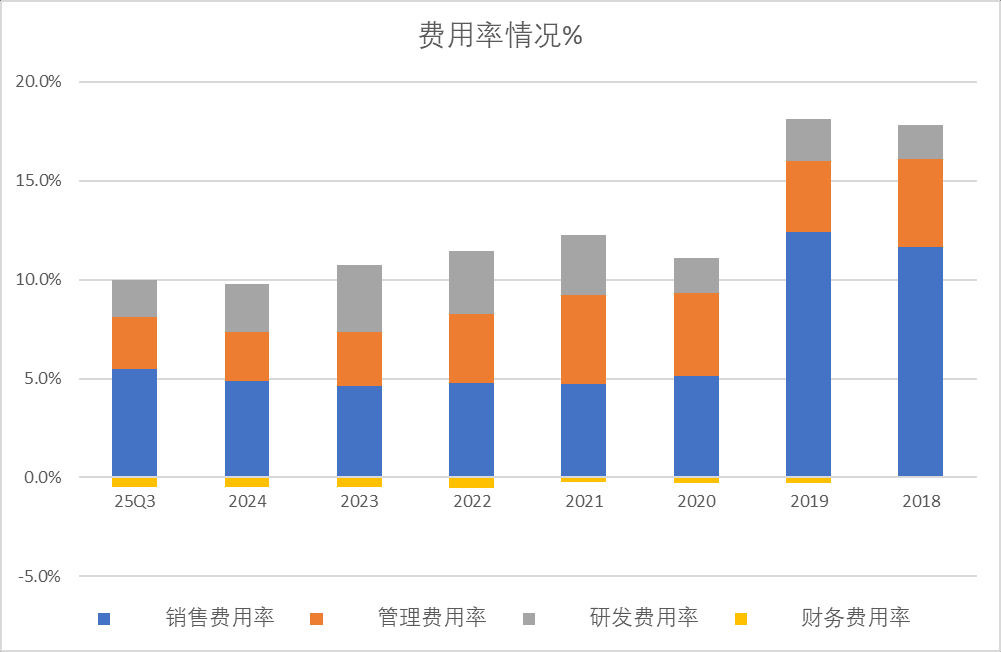

公司20年销售费用率大幅下降,主要是会计准则的变化(运输费用重分类至营业成本),实际上与公司经营无太大关系。

不过公司的费用率自21年以来从12%下降哒9.5%,主要因为21年后公司的规模有了较大的增长,规模效应使得管理费用率降低。在当前营收难有较大增长的情况下,公司费用率进一步下降的难度较大。

现金流量表:

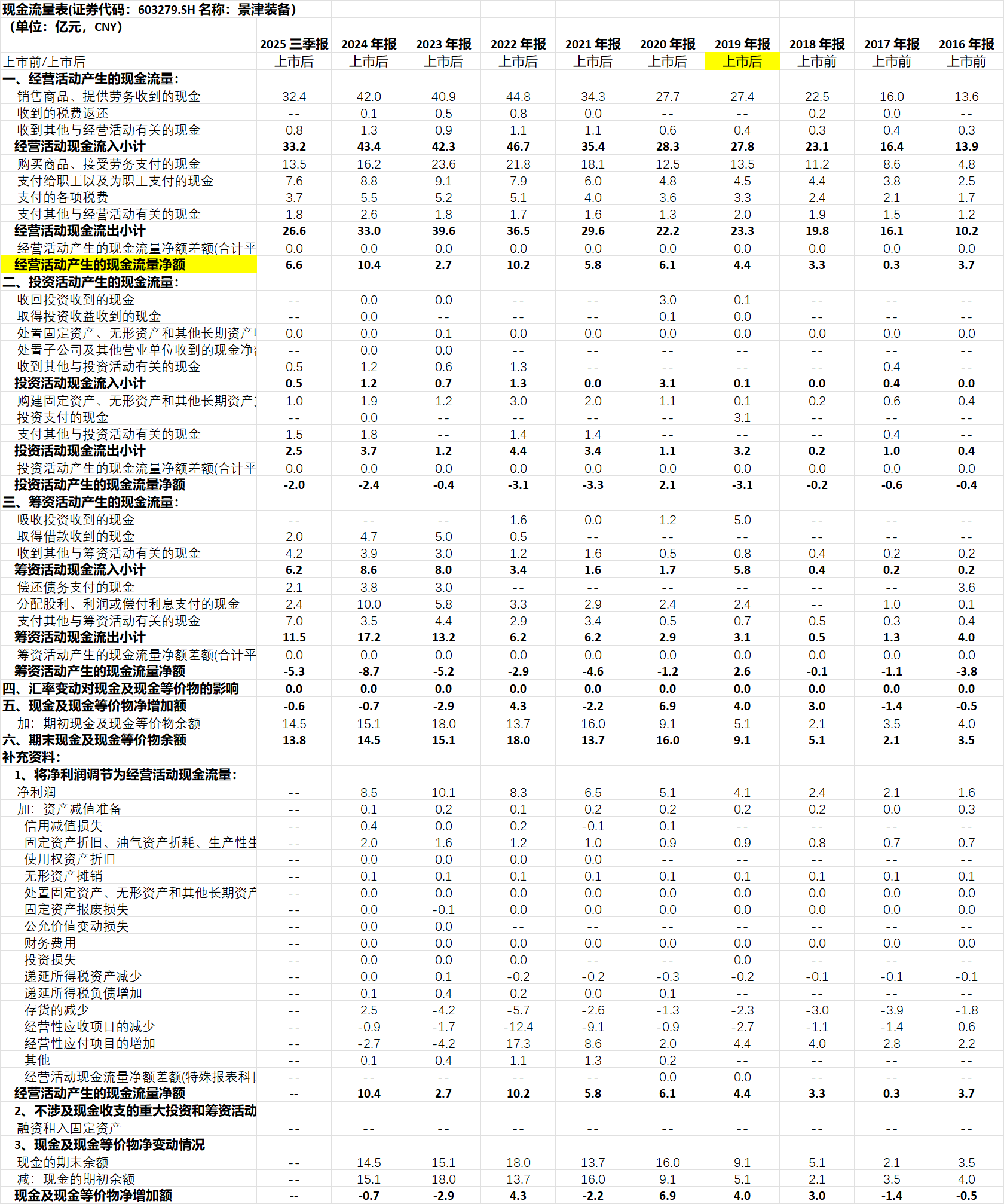

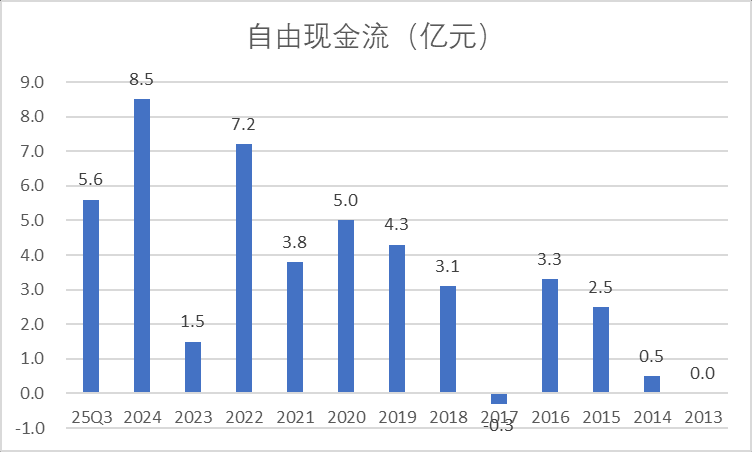

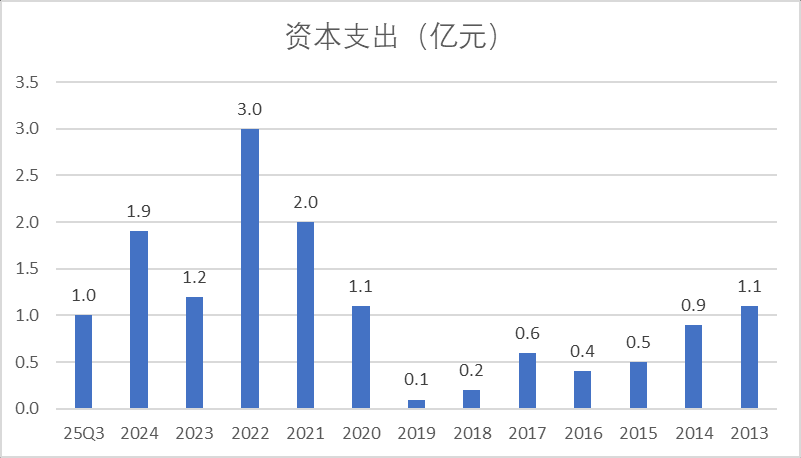

公司自2013年 以来,累计实现经营活动现金流量净额59亿元,净利润57.2亿元,资本支出14亿元,自由现金流45亿元。

从现金流的角度来看,公司的净利润含金量还是比较高的,净利润基本上全部都是现金。并且资本开支也不算很大,自由现金流占到了净利润的78.7%。

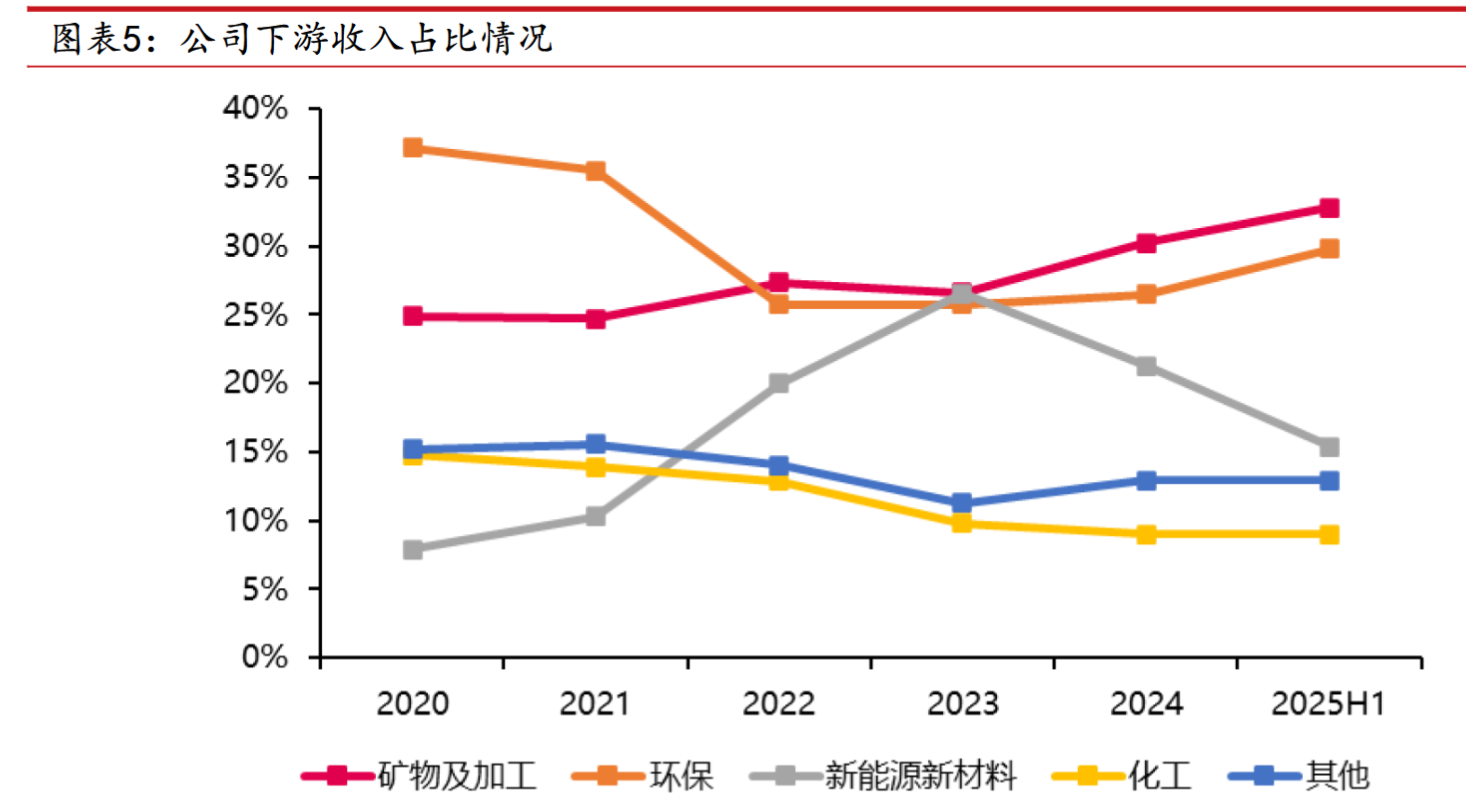

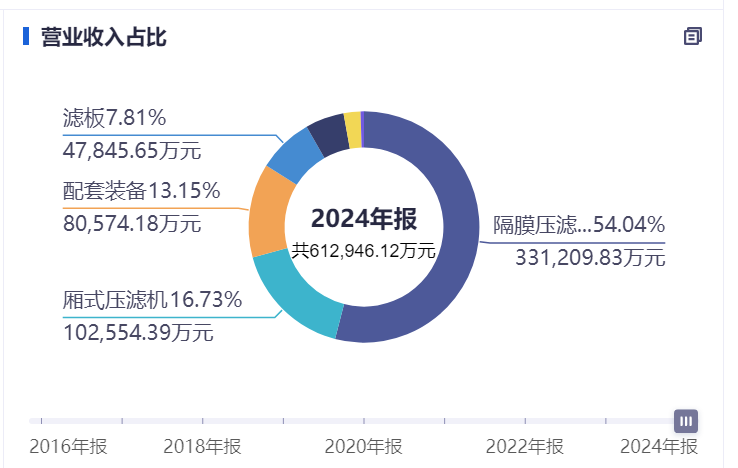

分业务收入:

公司收入以压滤机为主(包含隔膜压滤机和厢式压滤机),合计占比超过70%。其次是配套装备占比13%,滤板占比7.8%,还有其他零星的配件。

财务摘要:

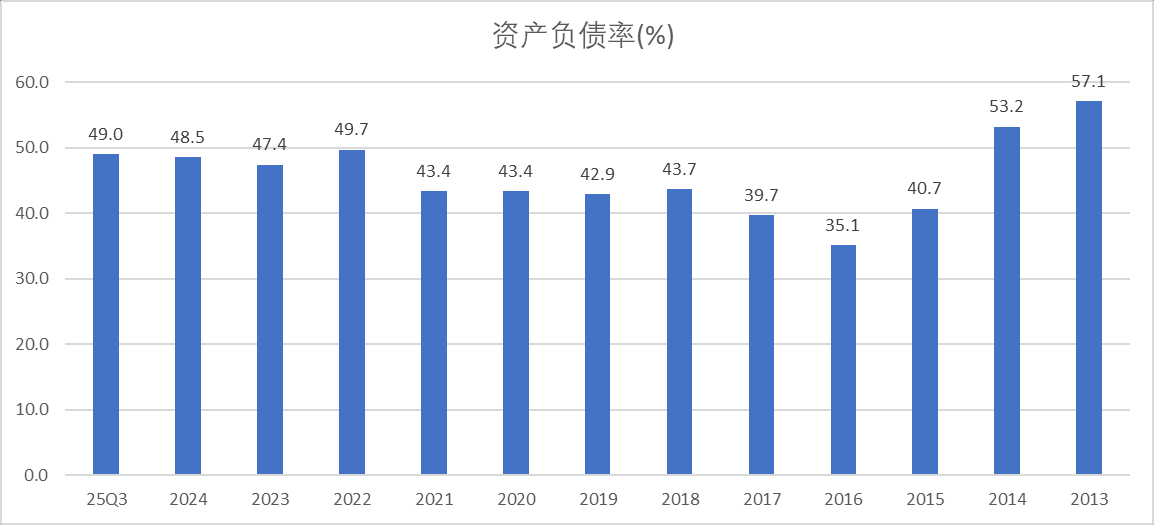

资产负债率:公司资产负债率保持在49%左右,这个资产负债率相对适中,并且考虑到公司负债中很少的有息负债,负债主要是经营性合同负债。剔除经营性的合同负债,实际上公司的负债率是比较低的。

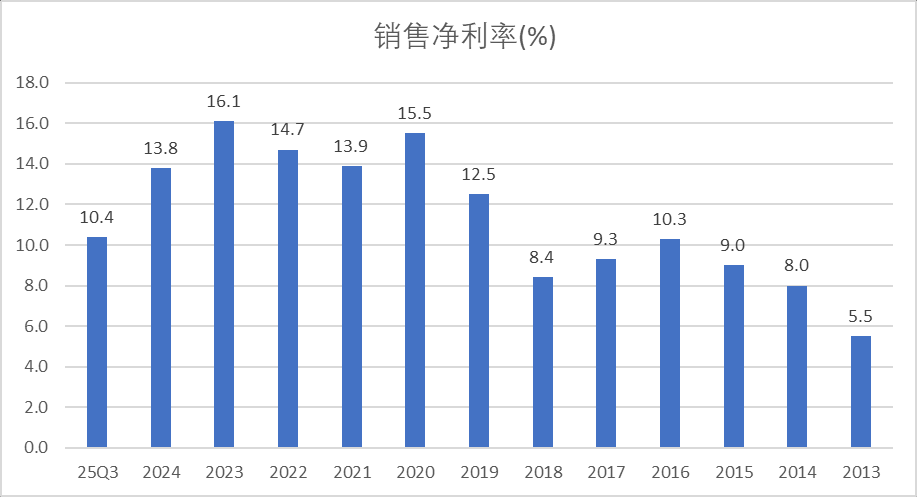

销售净利率:公司销售净利率23年达到高点,也是公司业绩的高点。

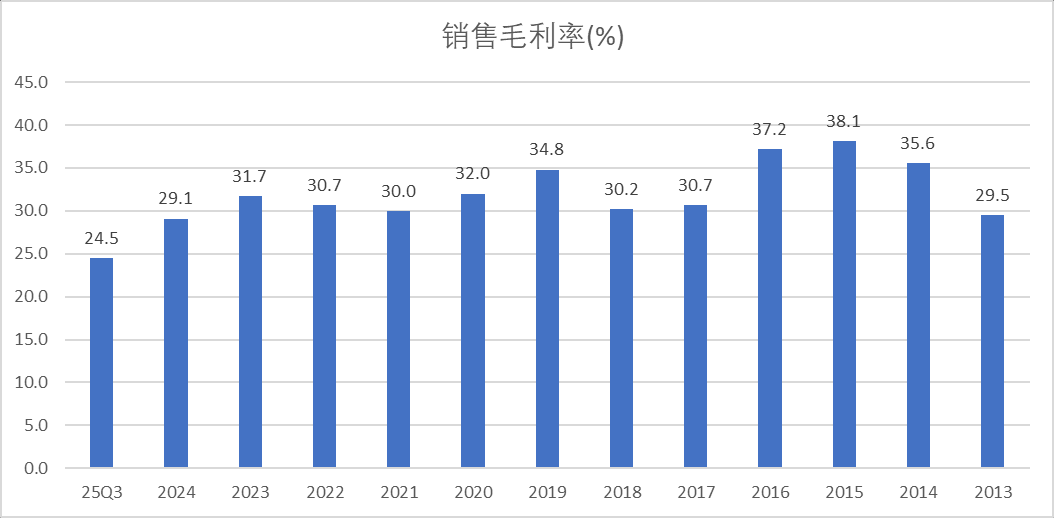

销售毛利率:公司销售毛利率在30%左右,最近两年有所降低。主要因为市场需求下降,公司调低了部分产品的售价。

公司的毛利率并不高,压滤机行业并不算具有很高技术壁垒的行业

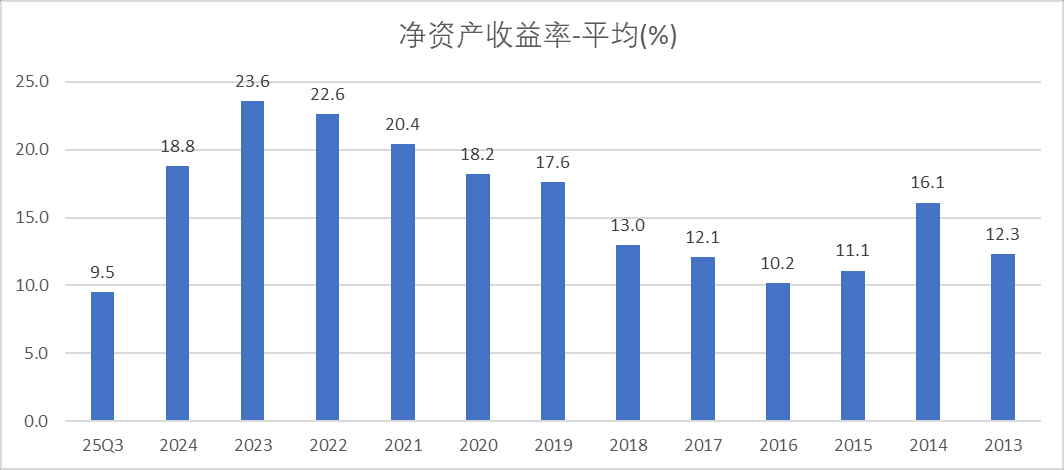

净资产收益率:公司净资产收益率接近20%,一方面是公司本身净利率相对不错,在15%左右。另外公司在业绩没有成长的时候,保持较高的派息也能够使得公司的ROE维持在较高的水平。

行业情况

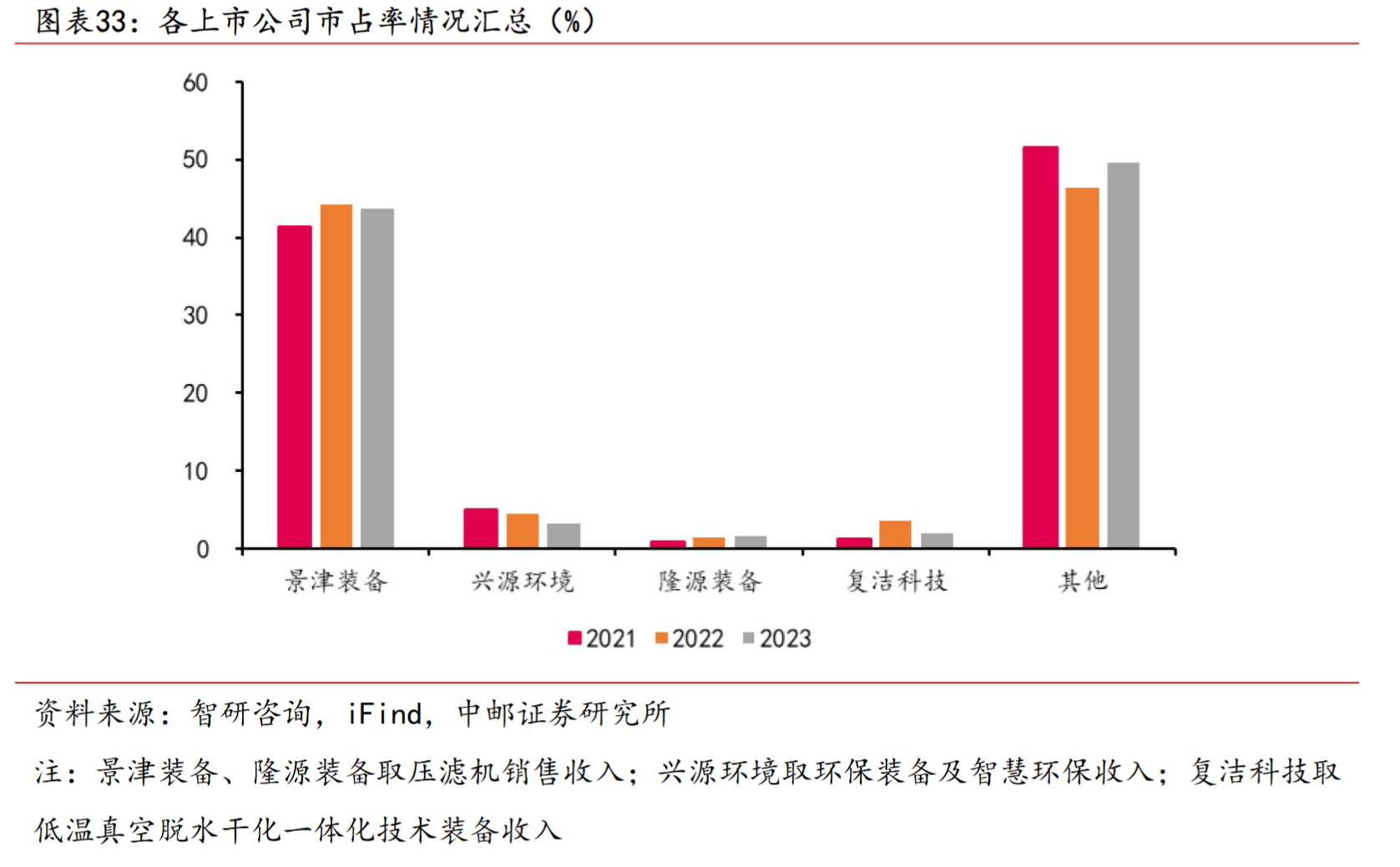

景津装备常年市占率超 40%,是国内压滤机行业龙头企业。市场占有率方面,根据智研咨询统计的行业数据以及景津装备、兴源环境、隆源装备、复洁科技的设备销售数据,2023 年 景津装备、兴源环境、隆源装备、复洁科技市占率分别为 43.70%、3.21%、1.50%、1.93%。

按照公司的60亿收入,40%的市占率推算,国内整个压滤机的市场也就只有150亿左右。这个市场空间也决定了公司业务的天花板不会太高。

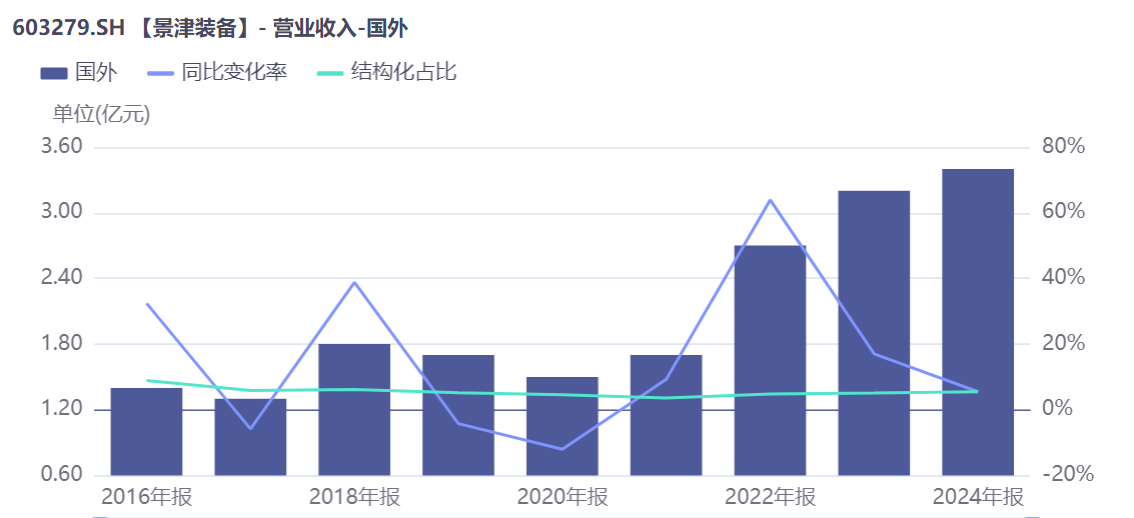

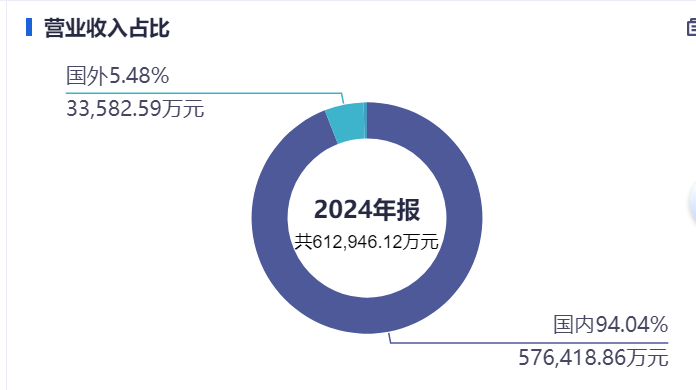

海外收入情况:

公司过去几年海外收入快速的增长,但是由于海外收入仅仅占到公司总收入的5%左右,所以这一块对公司整体业务影响还比较小。

其他事项:董事长被抓

2025年6月12日,景津装备发布公告,公司实际控制人、董事长兼总经理姜桂廷被山西省保德县监察委员会立案调查并采取留置措施。公告后首个交易日(6月13日),公司股价下跌6.39%,市值蒸发约6亿元

分析可能与景津装备和特定地区或行业客户的业务往来有关 。保德县当地以煤炭企业为主,而景津装备的压滤设备广泛应用于煤炭洗选环节,有分析推测此事可能涉及相关业务环节

未来展望:

24、25 年公司受锂电资本开支影响,收入明显承压,预计 26、27 年锂电行业有望呈现反转态势;矿物及加工板块预计将受益于有色金属资本开支上行;环保行业预计将基本保持稳健

分红及估值情况:

19年上市以来,累计实现净利润47亿元,分红31.8亿元,总的派息率在67.7%。

按照公司21-24年平均利润是8.4亿元估算,目前99亿市值,对应大概约12倍PE。预估未来保持70%的派息比例,股息率大概5.8%。如果不考虑未来的增长,这个股息率尚可。但是由于公司的成长性不高,也不算是特别低估。只不过在下游锂电,矿业存在资本支出增加的情况下,业绩有边际好转的可能。保底的股息率+边际好转的业绩,可以适当的配置。

本文主要是景津装备的财务数据扫描,更多关于公司基本面的分析,大家可以参考@南山大白熊 的文章:【深度】这个隐形小巨头