永新股份笔记

公司简介:

公司成立于1992年,2004年上市,主营各种包装。自 2005 年起,公司开启省外扩张。围绕塑料软包装核心主业,公司实施“纵向一体化”战略,布局上游油墨、薄膜业务

同时随着薄膜新材料开发能力增强以及产品的不断丰富,薄膜业务有望成为公司第二增长曲线

自 2002 年以来,公司和伊利建立了超过 20 年的稳定合作关系。公司客户以国际和国内一线品牌为主,对供应商的筛选标准较为严格,资质审核通常需要 6 个月~2 年左右,因此供应合作普遍具有战略性、长期性,客户粘性较强。

公司客户食品领域有:伊利股份、洽洽食品、喜之郎果冻等; 海外客户:意大利不凡帝、美国通用磨坊、美国宝洁、多美兹、卡夫等; 医药领域:神威药业、华威药业、云南滇虹、湖北广济、修正药业等

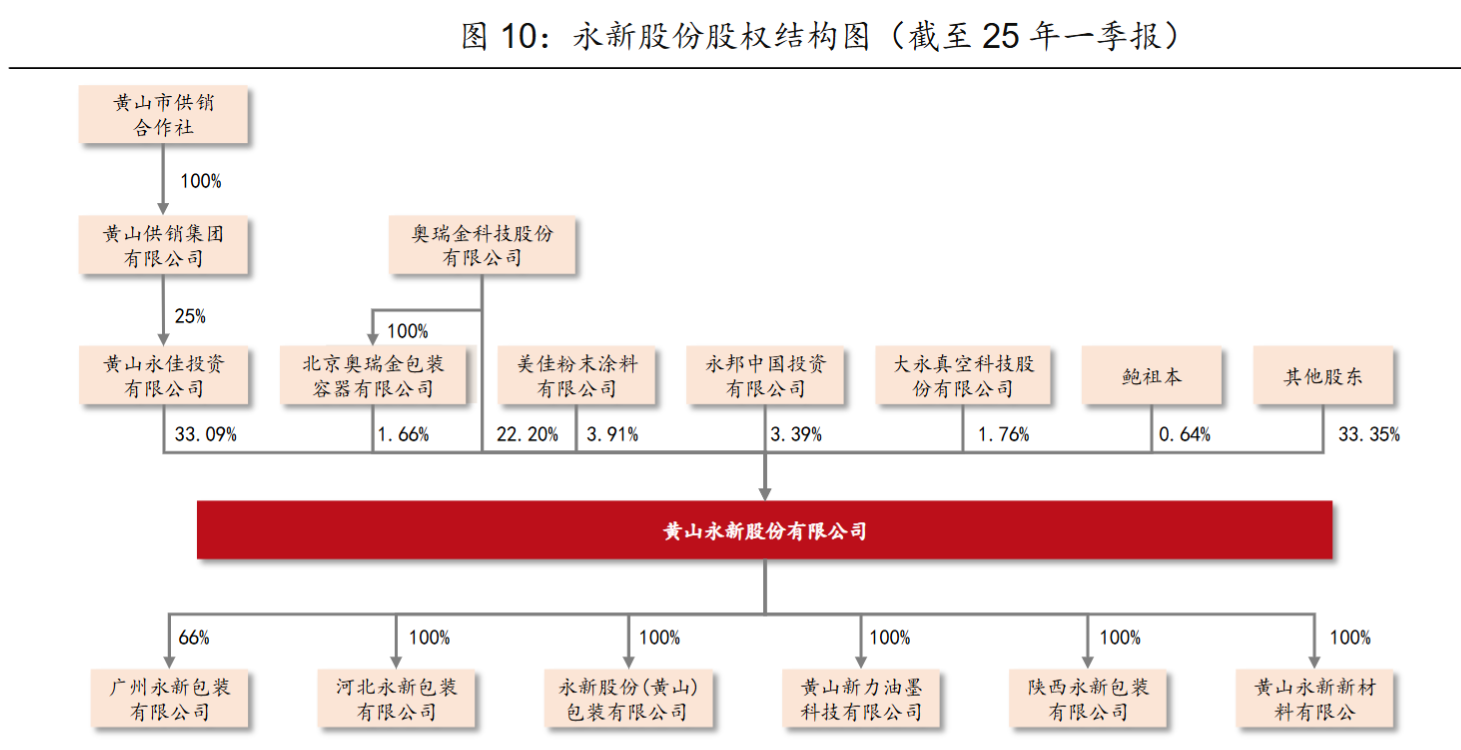

股东信息:

黄山市供销合作社为公司实控人,黄山永佳为公司第一大股东。金属包装龙头企业奥瑞金为公司第二大股东。

美佳粉末涂料有限公司、永邦中国投资有限公司分别对公司持股 3.91%、3.39%,为公司第三大、第四大 股东,两者存在关联关系

大永真空科技股份有限公司为公司发起人之一,现对公司持股1.76%。鲍祖本先生对公司持股 0.64%,现为公司副董事长

二股东在减持,大股东历史上一直在增持。二股东的股份一直在质押,卖股份应该是缺钱。

管理层信息:

公司主要管理人员大多都持有公司股份,公司总经理持有393万股,按照当前市价超过4000多万元。管理层的持股是激发管理层努力经营业务、实现较好资本分配的重要原因。

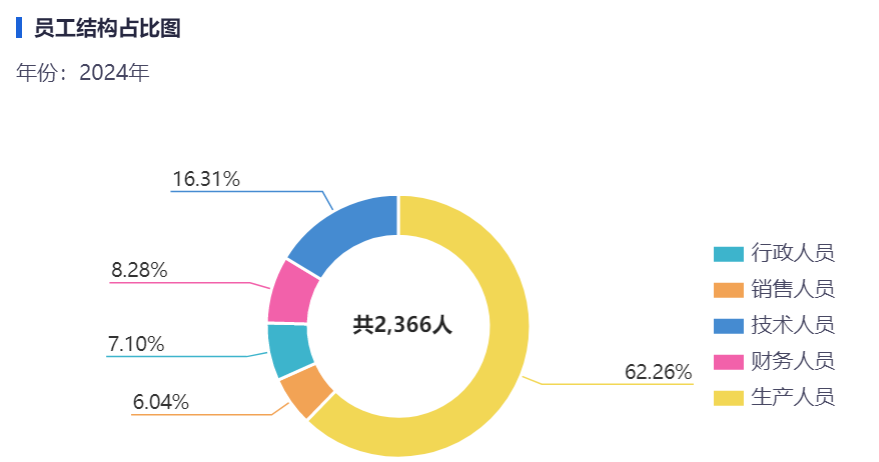

人效情况:

公司当前员工人数以生产人员和技术人员为主,分别占比62.3%,16.3%

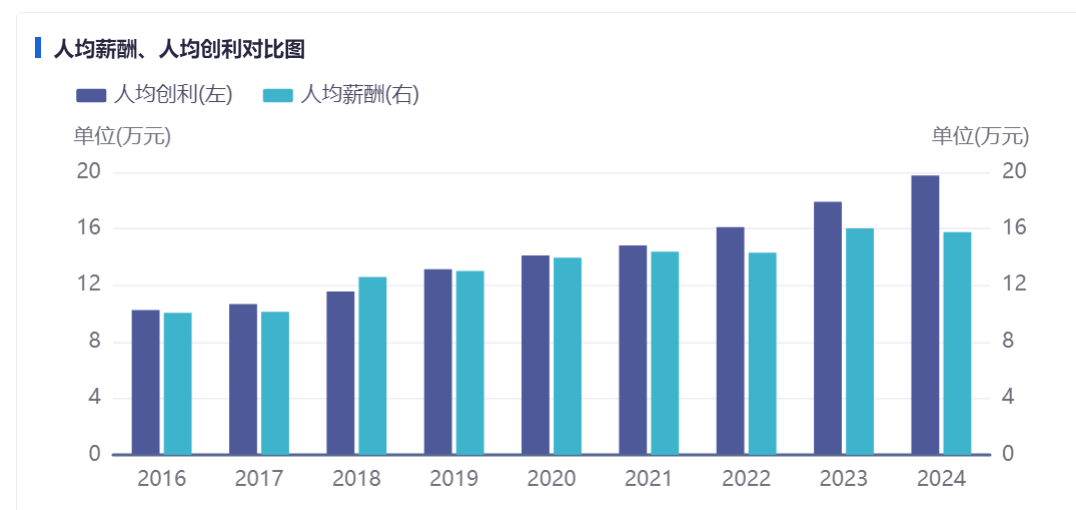

可以发现公司的人均创利多年来保持着增长,这体现了公司强大的管理能力。

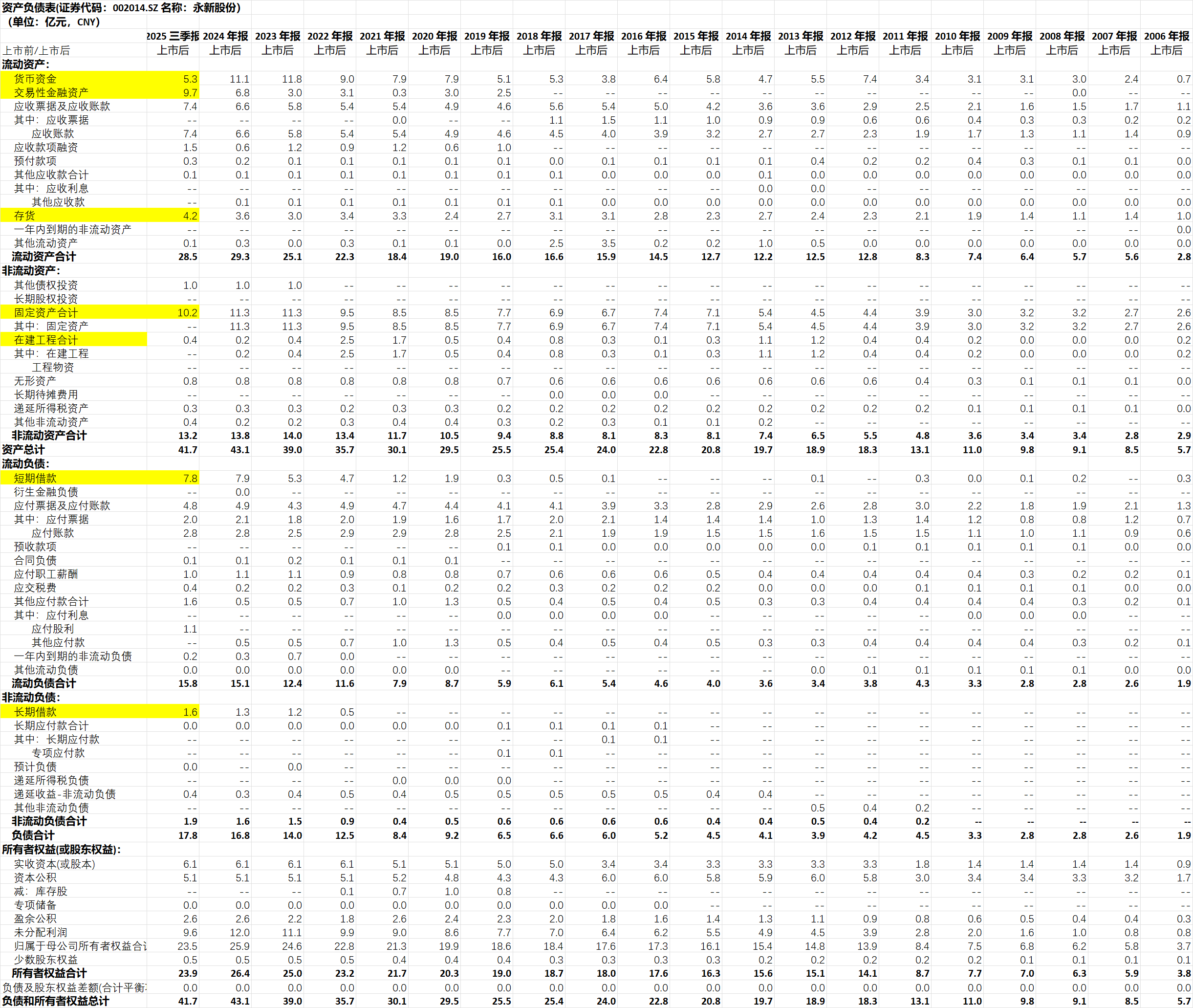

资产负债情况:

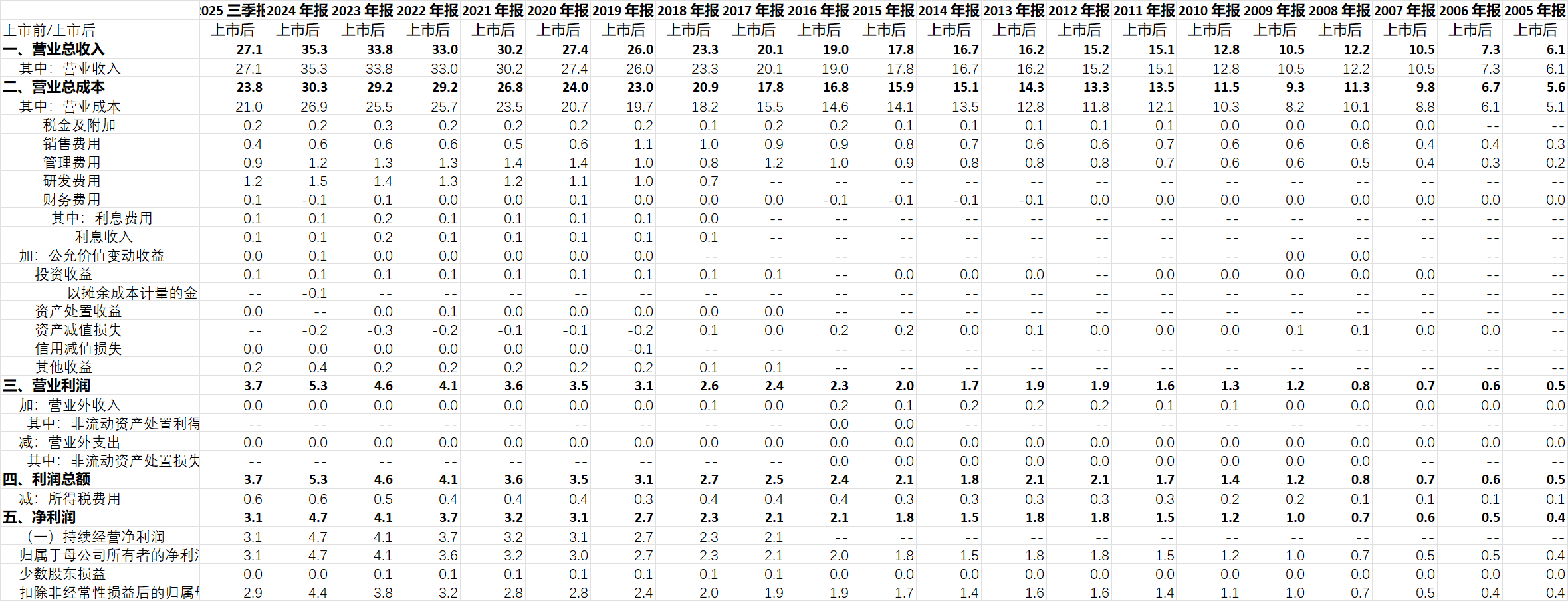

利润表:

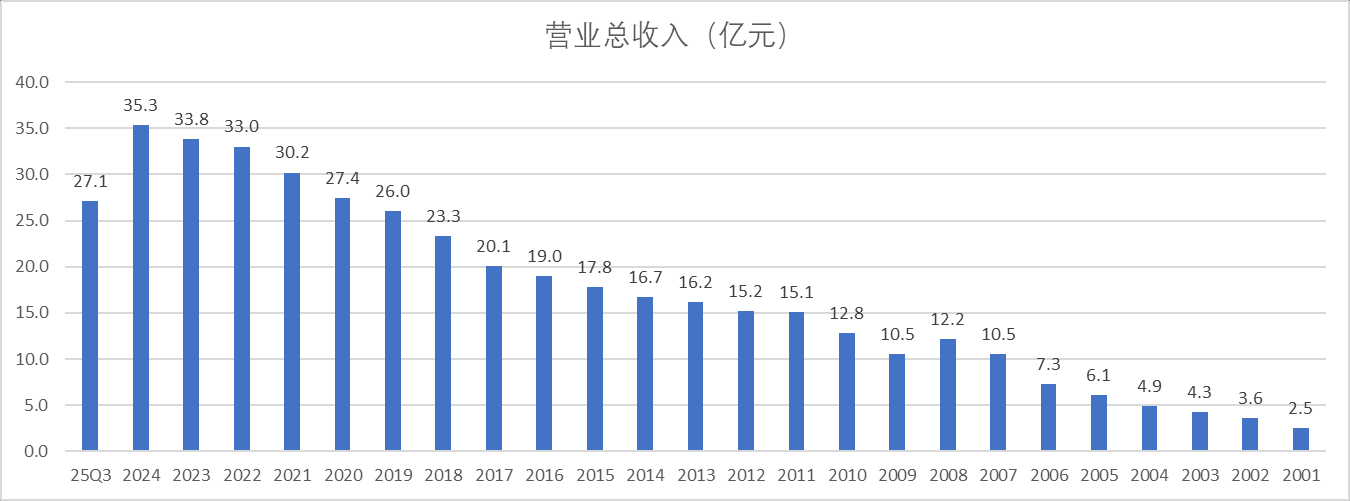

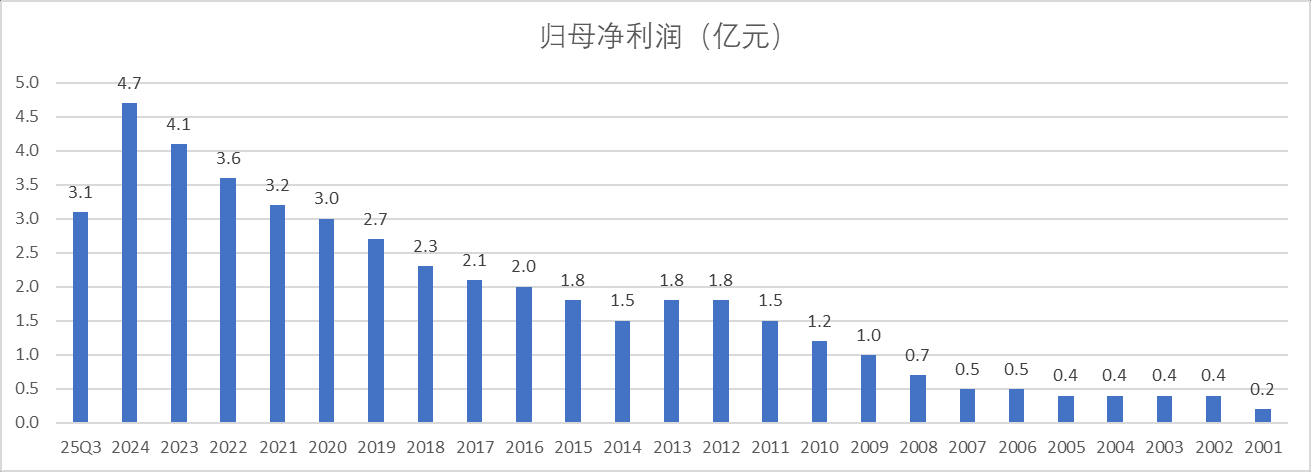

从公司过往历史业绩来看,增速虽然不高,但是持续保持增长。

25Q3收入增长6.6%,利润阶段性受到压力,但仍然实现1.43%的正增长。

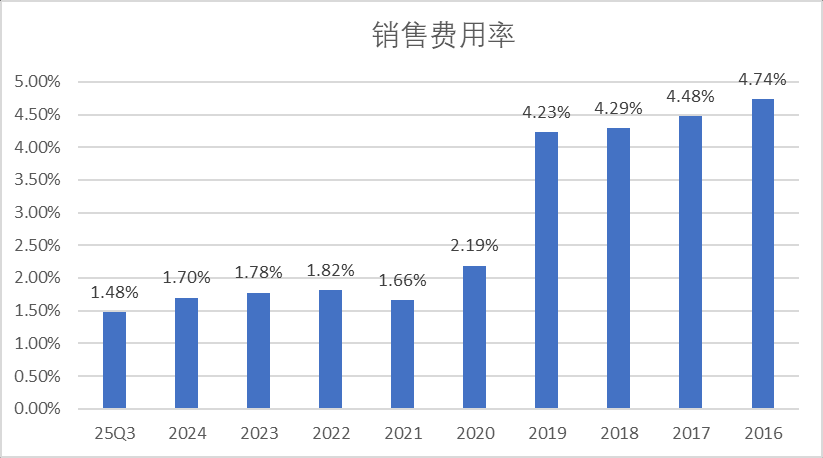

公司销售费用率自20年的2.19%下降到25Q3的1.48%。

(2019年到2020年销售费用率大幅下滑,主要是会计准则变化的原因,与公司经营无关)

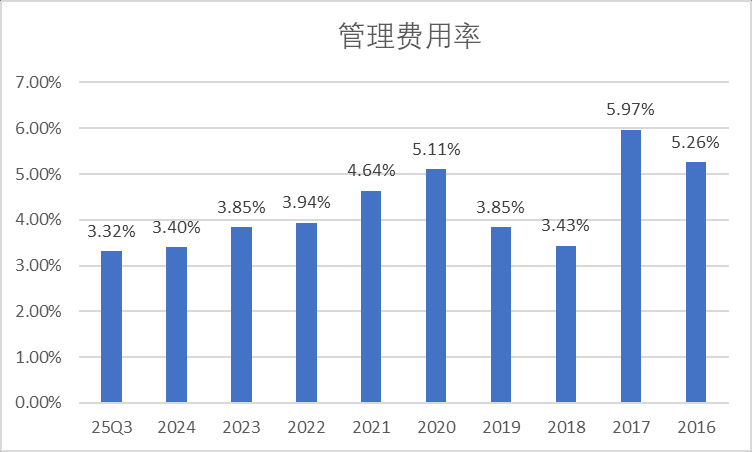

公司管理费用率自20年的5.11%下降到25Q3的3.32%

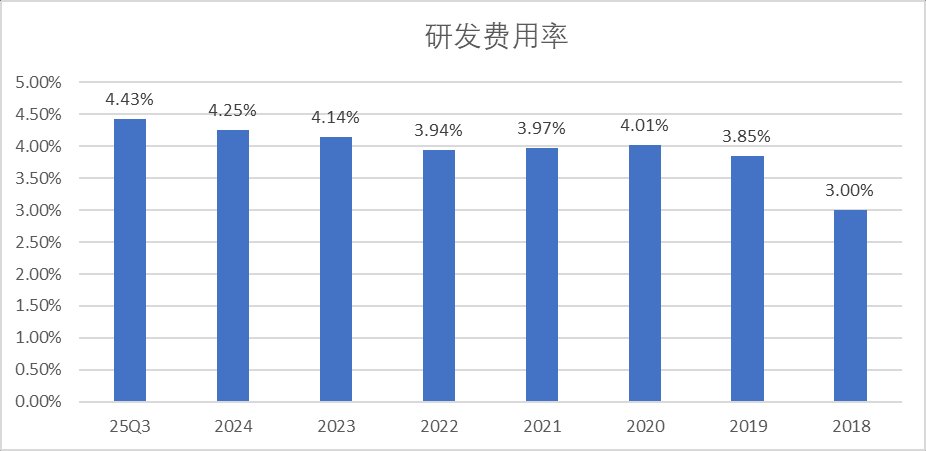

公司在不断压缩销售费用和管理费用的,但是始终保持较高的研发投入,公司的研发费用率过去几年还在逐步提升。保持较高研发是维持公司竞争力的一个原因。这种压缩管理费用,增大研发费用是我愿意看到的情况。

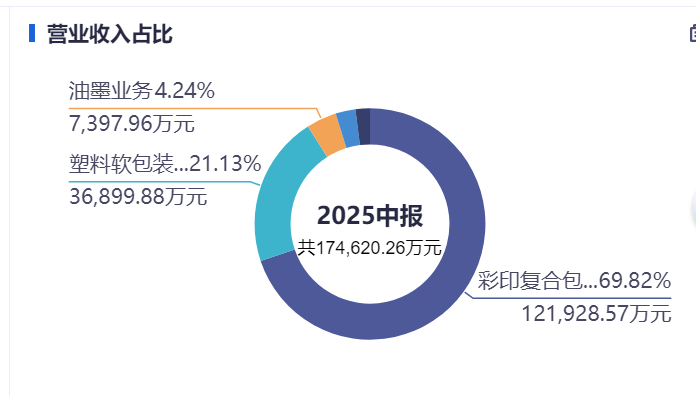

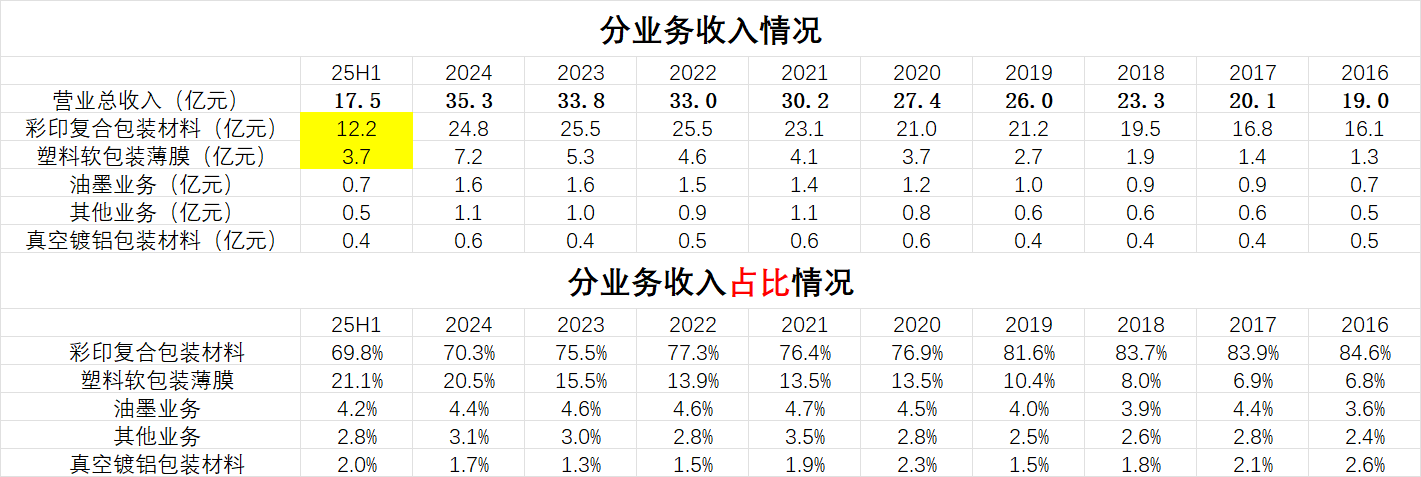

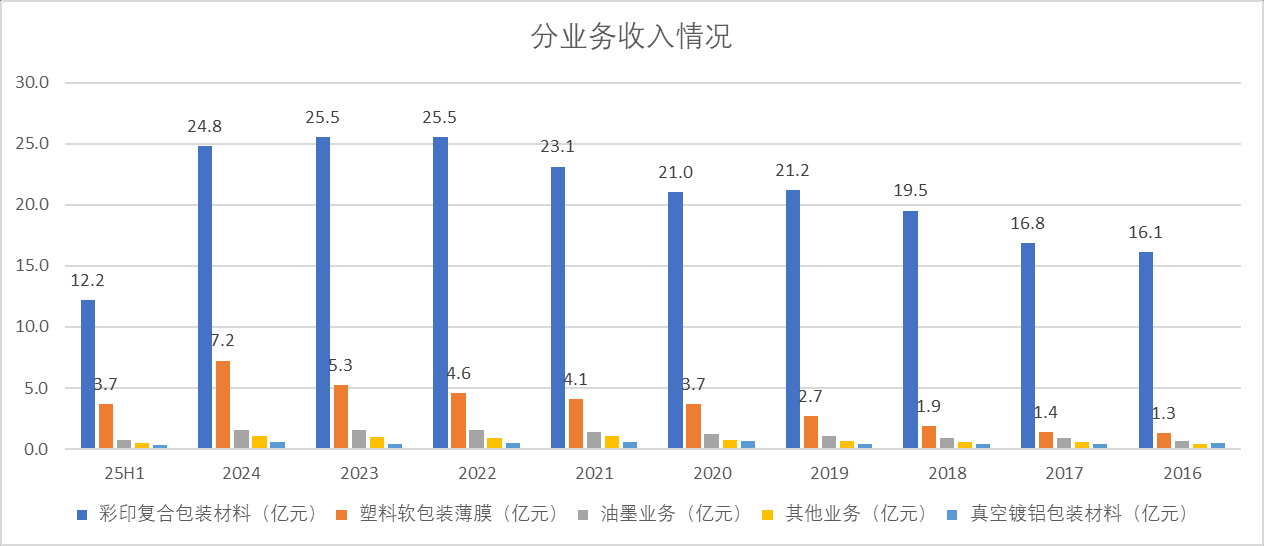

分业务情况:

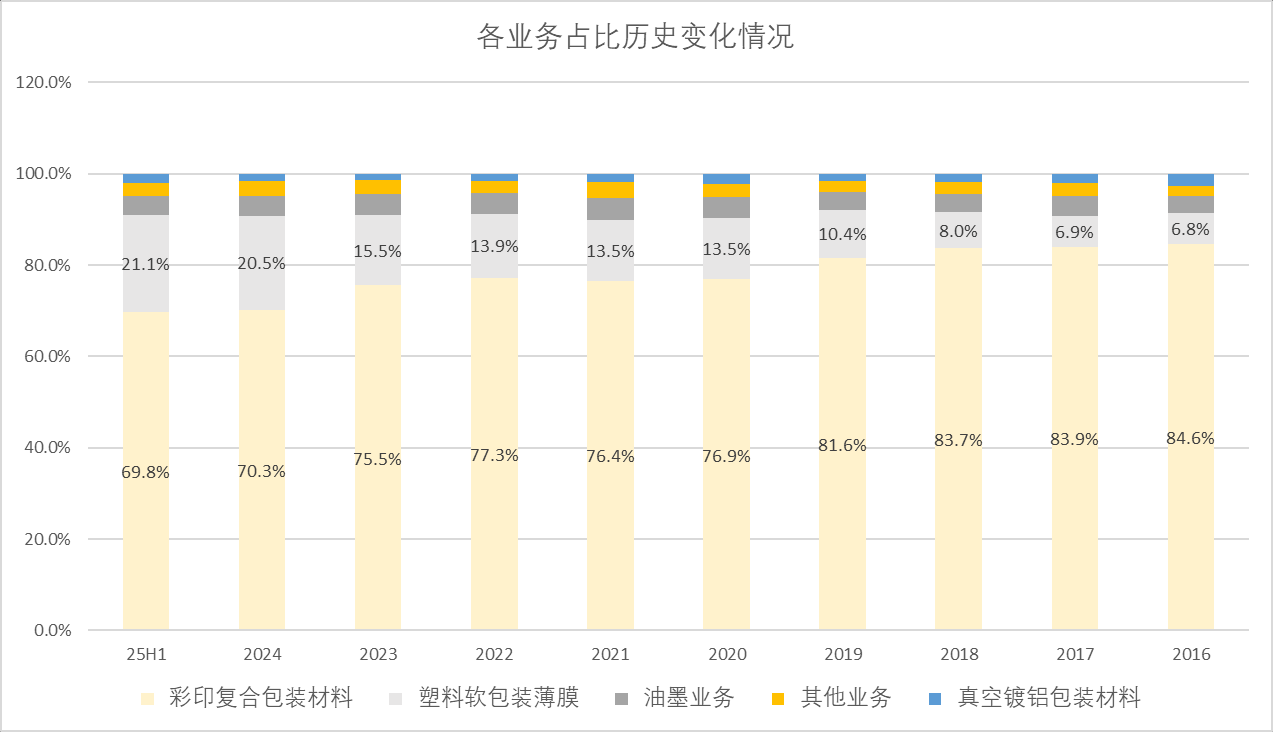

公司当前收入占比最大的是彩印复合包装,其次是塑料软包装业务

公司的彩印复合包装材料过去一直保持增长,24年有所下滑

公司的第二大业务塑料软包薄膜增长较快,从2016年只占公司业务收入的6.8%增长到占公司业务总收入的21.3%

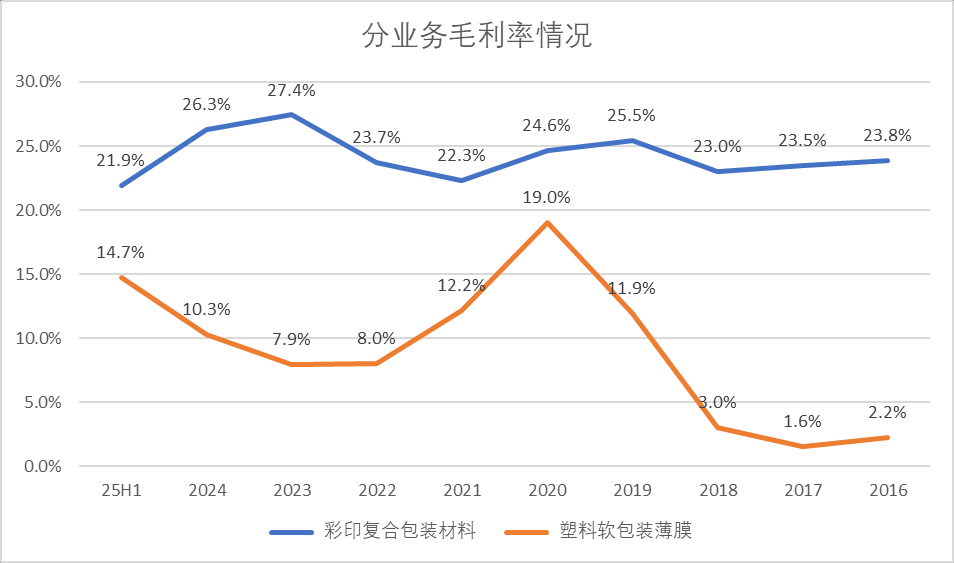

虽然公司塑料软包业务增长较快,但是还是要清楚的认识到该业务的毛利率要低于第一大彩印复合包装业务。并且该业务随石油价格波动较大,20年石油价格大跌,该业务毛利率达到最高的19%,22年石油价格上涨,毛利率又下滑到8%。23年毛利率依然较低,这应该是公司有原材料,石油价格传导到成本有一定的滞后。随着石油价格进一步回落,该业务的毛利率进一步的回升到了25H1的14.7%。

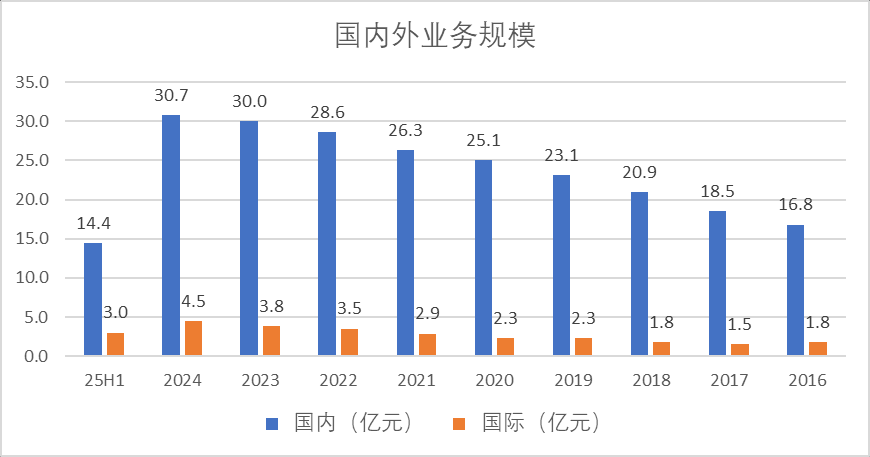

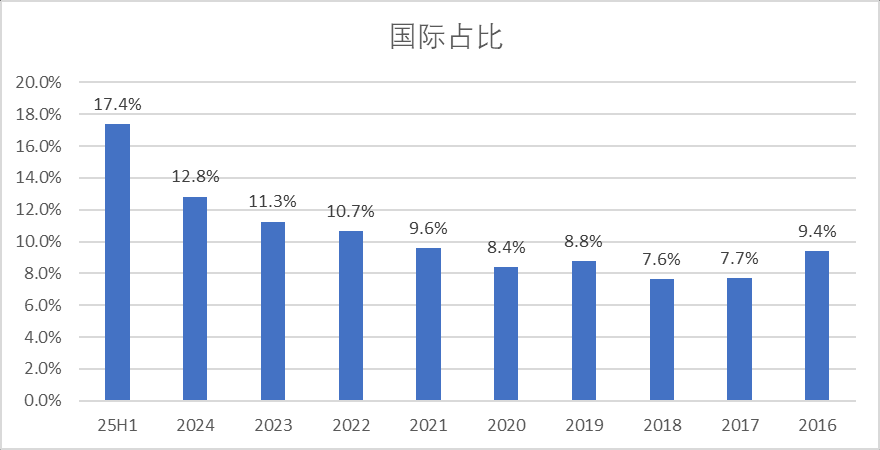

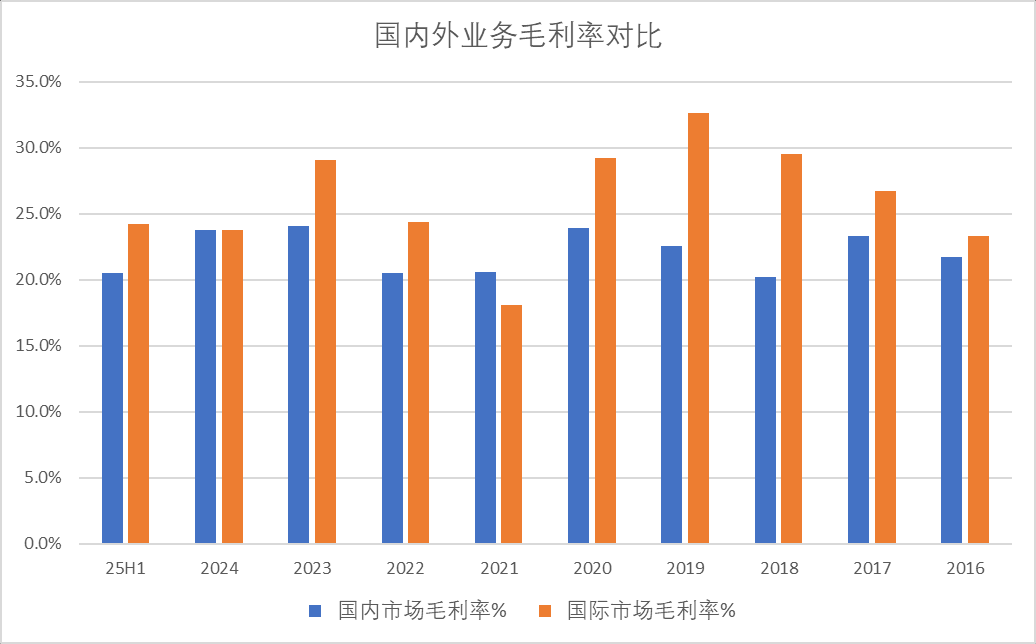

国内外业务情况:

国际业务过去几年保持了比较好的增长,增速快于公司整体,国际业务占比从20年的8.5%提高到了25H1的17.4%。

国际业务的发展进一步打开了公司未来的成长空间。

国际业务在大多数年份的毛利率也高于国内业务,但是相差不大。

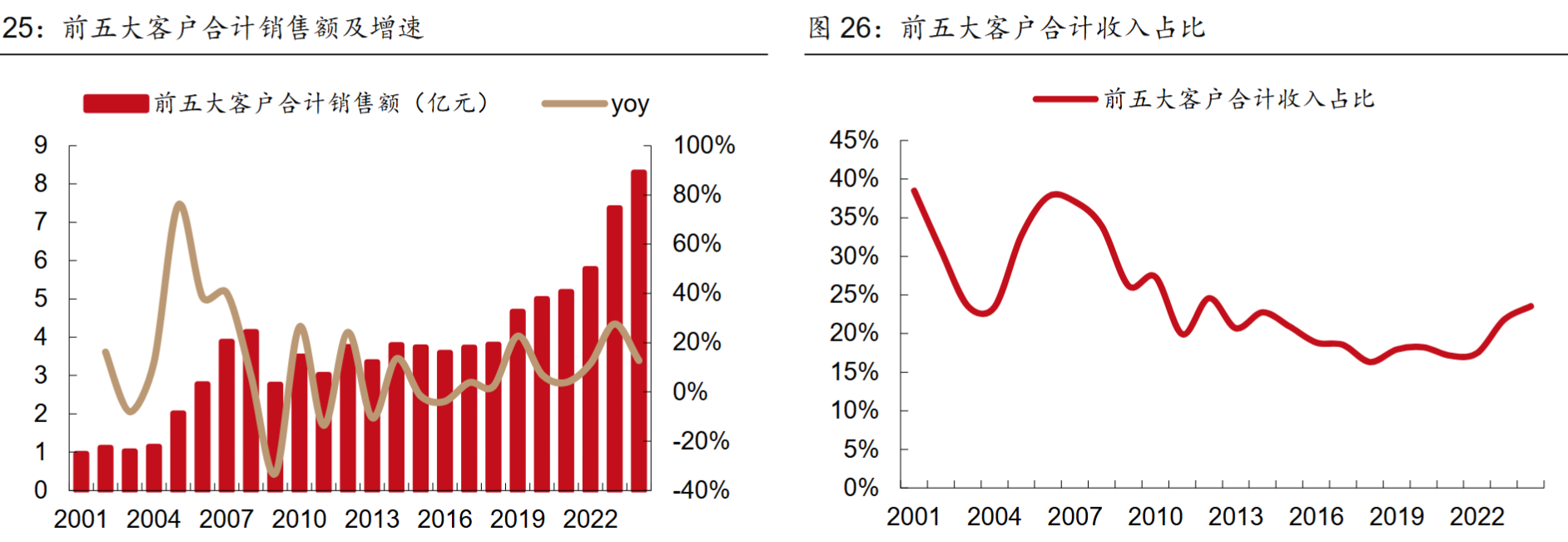

前五大客户情况:

自上市以来对大客户的依赖度程下降趋势,前五大客户合计销售占比由 2001 年的38.50%降至 2021 年的 17.12%。2022 年以来,公司前五大客户销售占比有所升, 主要是公司重视老客户新产品的开发,老客户的新产品驱动大客户集中度提升。2024 年, 公司前五大客户合计销售金额为 8.30 亿元,同比+12.71%

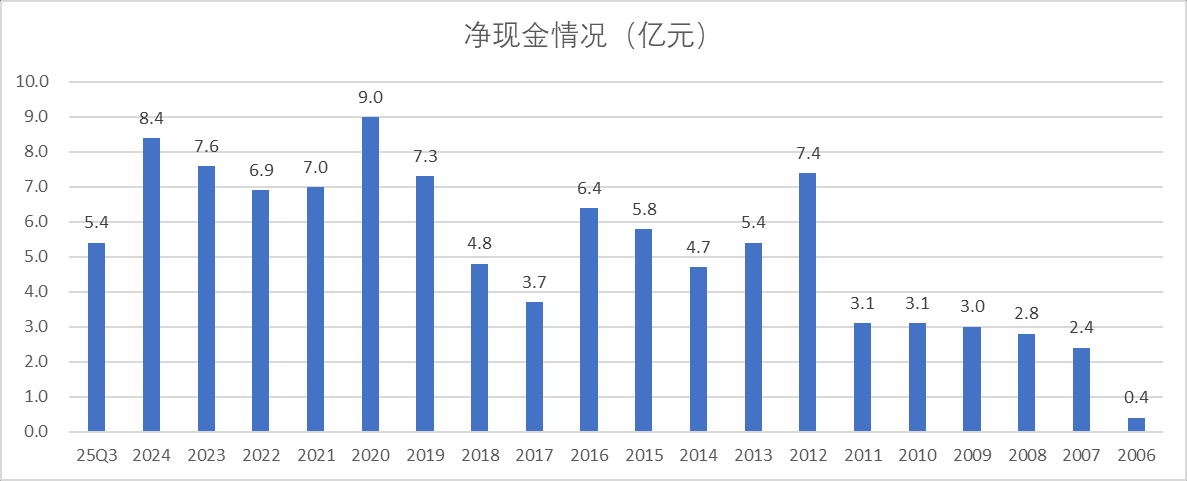

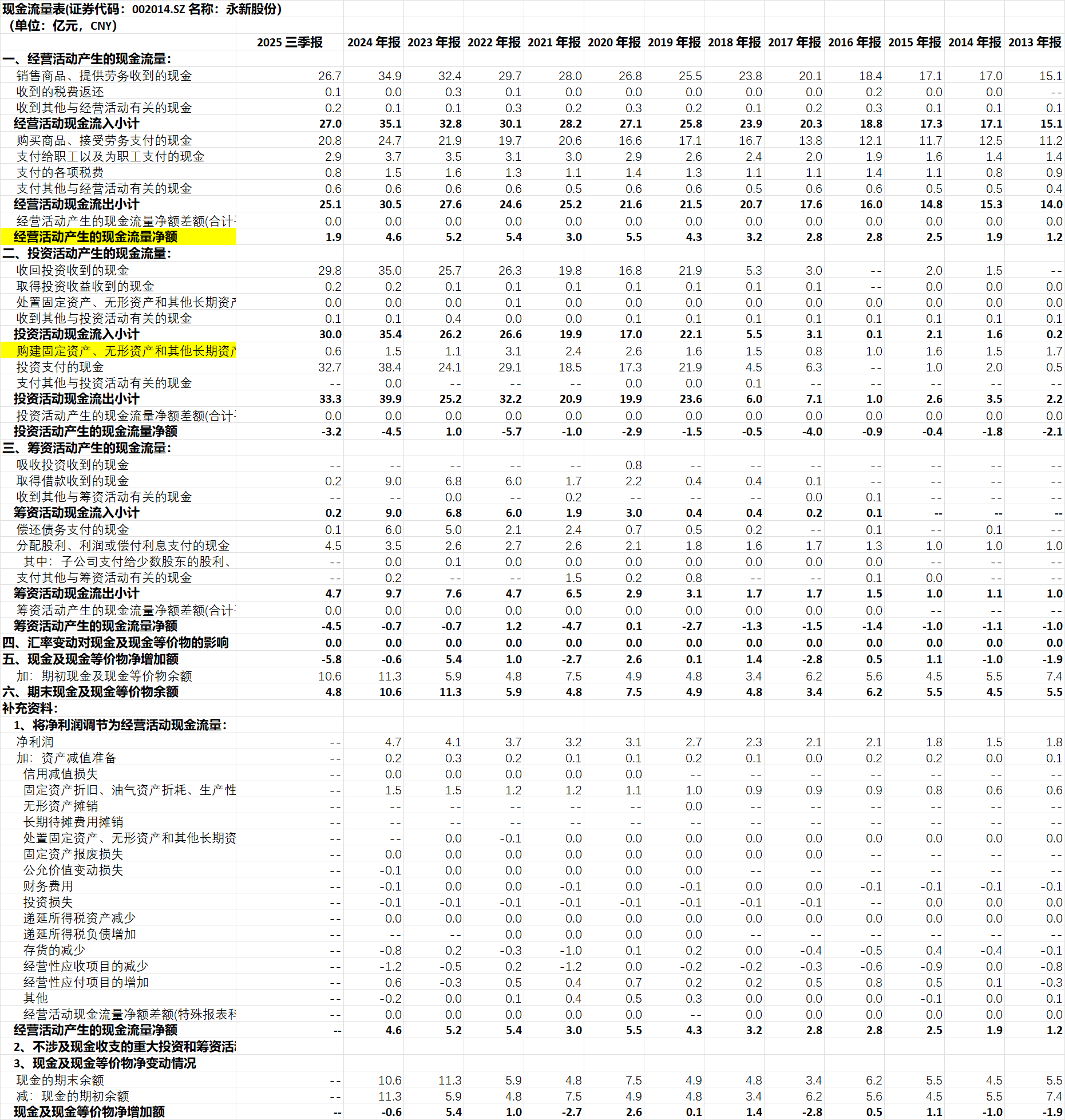

现金流情况:

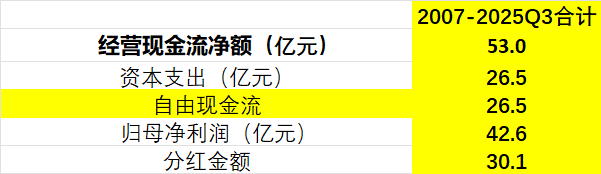

公司自2007-25Q3以来,累计实现经营现金流净额53亿元,归母净利润42.6亿元,累计资本支出26.5亿元,自由现金流26.5亿元。累计分红金额30.1亿元,公司的分红金额甚至比自由现金流稍高一些。

财务摘要:

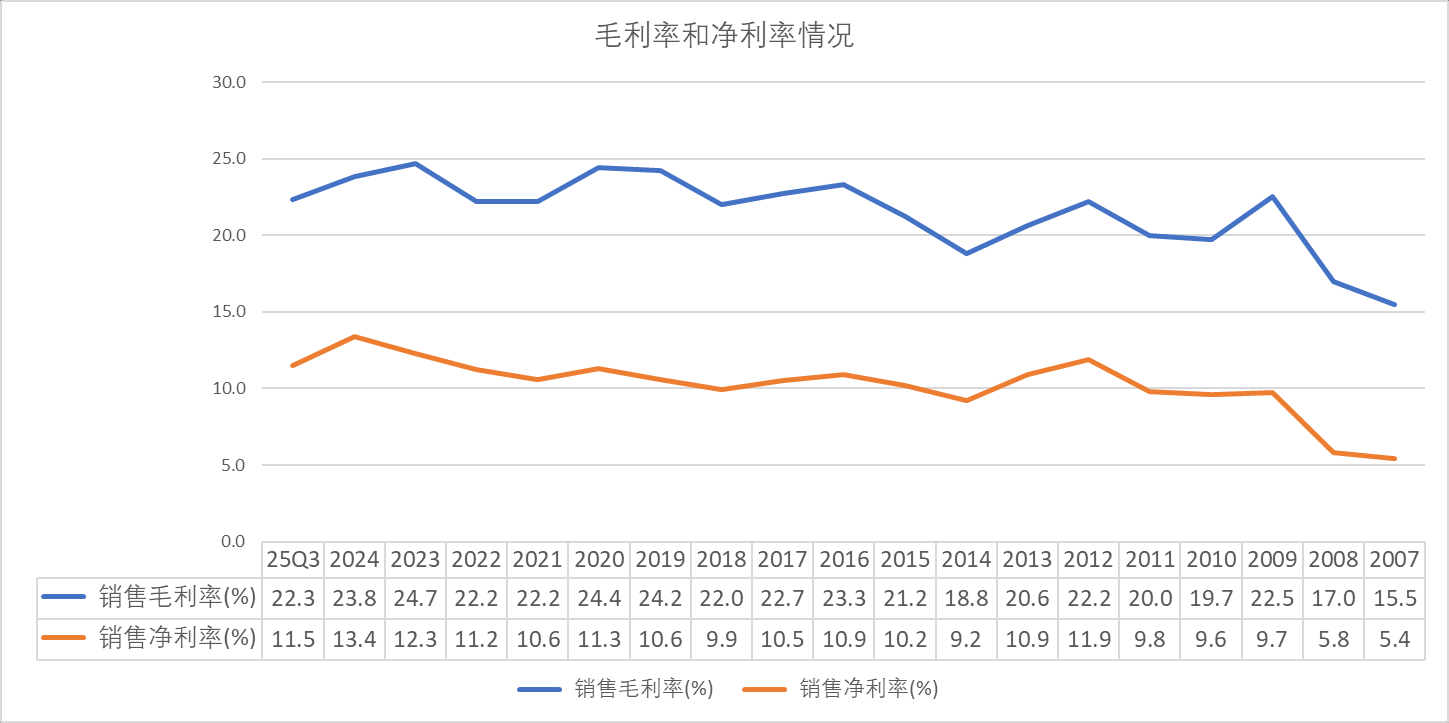

公司毛利率在22%左右,净利率在11%左右。从历史数据来看,公司的毛利率,净利率还是在波动中有小幅的增长。 当然,这种增长的幅度一定是有限的。

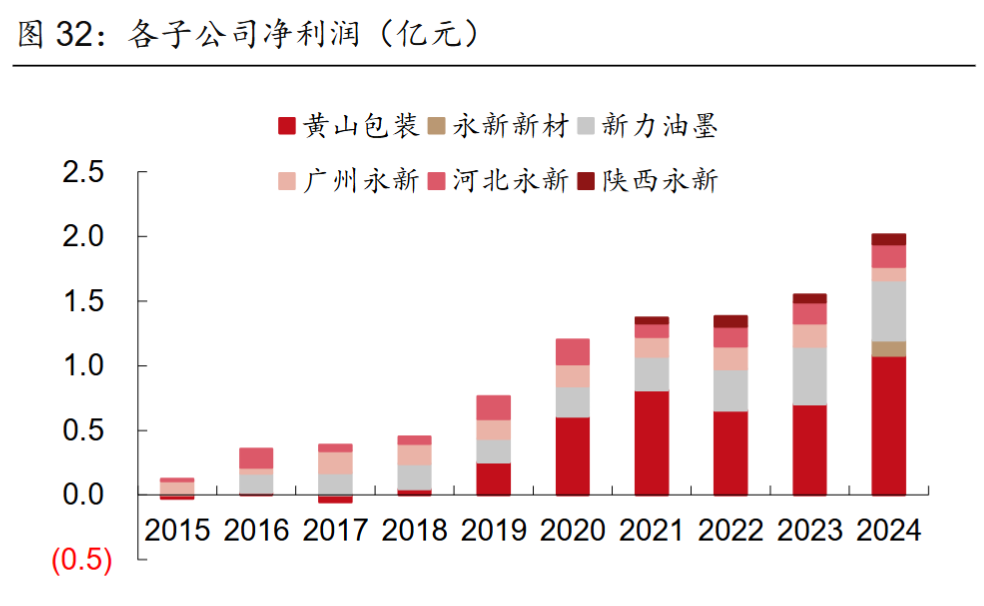

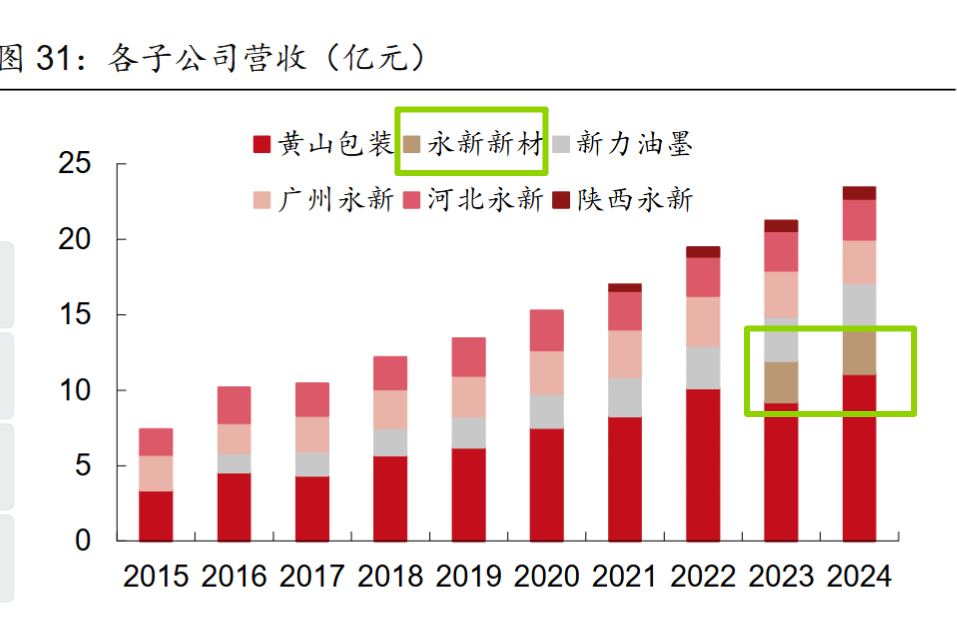

子公司情况:

子公司黄山包装盒,新力油墨的盈利能力相对较好。

2020 年成立永新新材布局功能薄膜业务,迈出“软包装+膜材料”发展战略的关键一步。2022 年公司“年产 33000 吨 BOPP/BOPE 项目”建成投 产,薄膜业务进入快速放量阶段。一方面,薄膜作为彩印业务的主要原材料,自我配套有助于提升产品品质、技术指标,助益彩印产品盈利能力提升。另一方面,通过自研差异化产品,满足不同市场应用需求,有望成为新的业绩增个长点

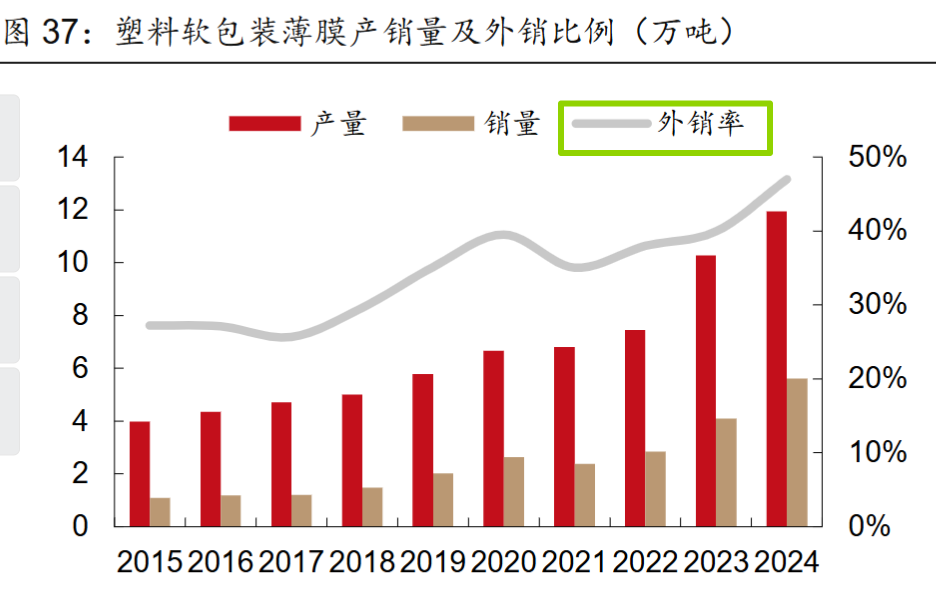

从公司的塑料软包外销率可以看到逐步的提高,接近50%的水平。

行业规模情况:

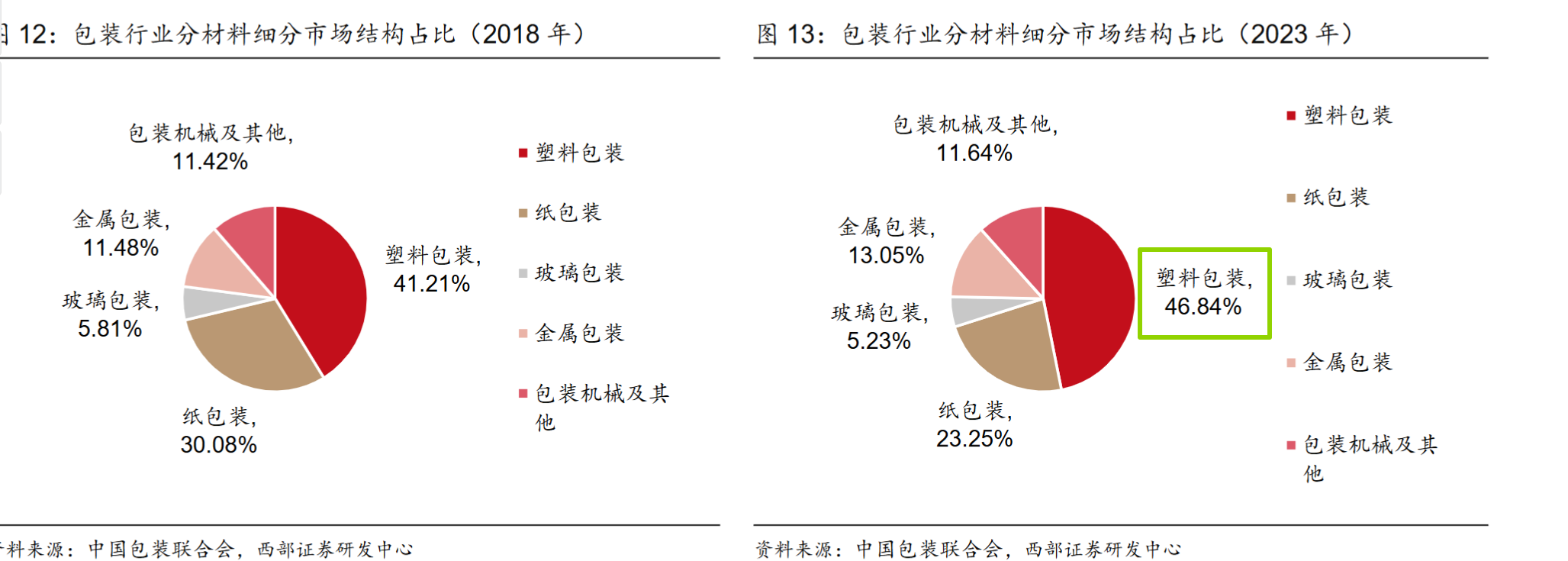

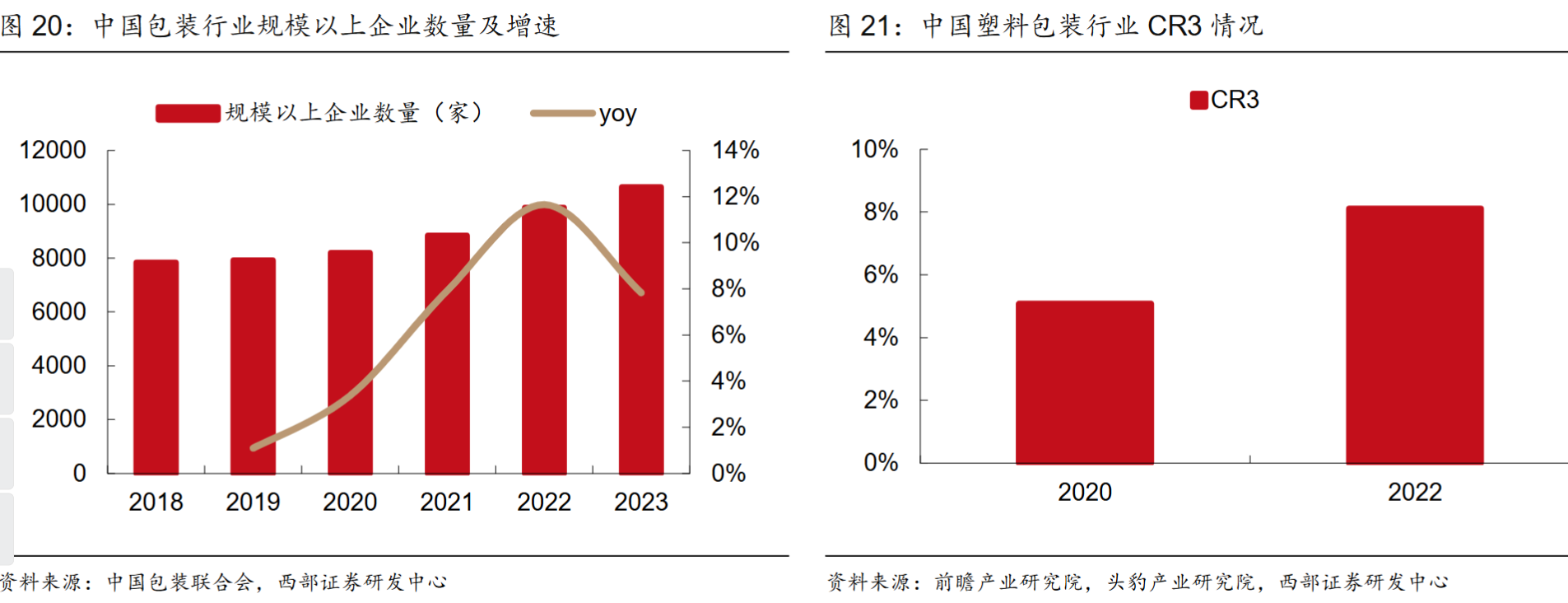

23 年中国包装行业规模以上企业累计营收为 1.15 万亿元。根据包装材质的不同,包装行业可以细分为塑料包装、纸质包装、金属包装、玻璃包装等子行业。

塑料包装凭借其价格低廉、轻质柔软、便于储存取用、易于加工着色等优势,广泛应用于包装物的生产与制造,在包装市场中占比最高,且呈持续提升趋势。18~23 年,我国塑料包装规模以上企业累计营业收入(塑料薄膜制造+塑料包装箱及容器制造)由 3999 亿元提升至 5404 亿元,CAGR 为 6.21%,市场占比由41.21%提升至 46.84%

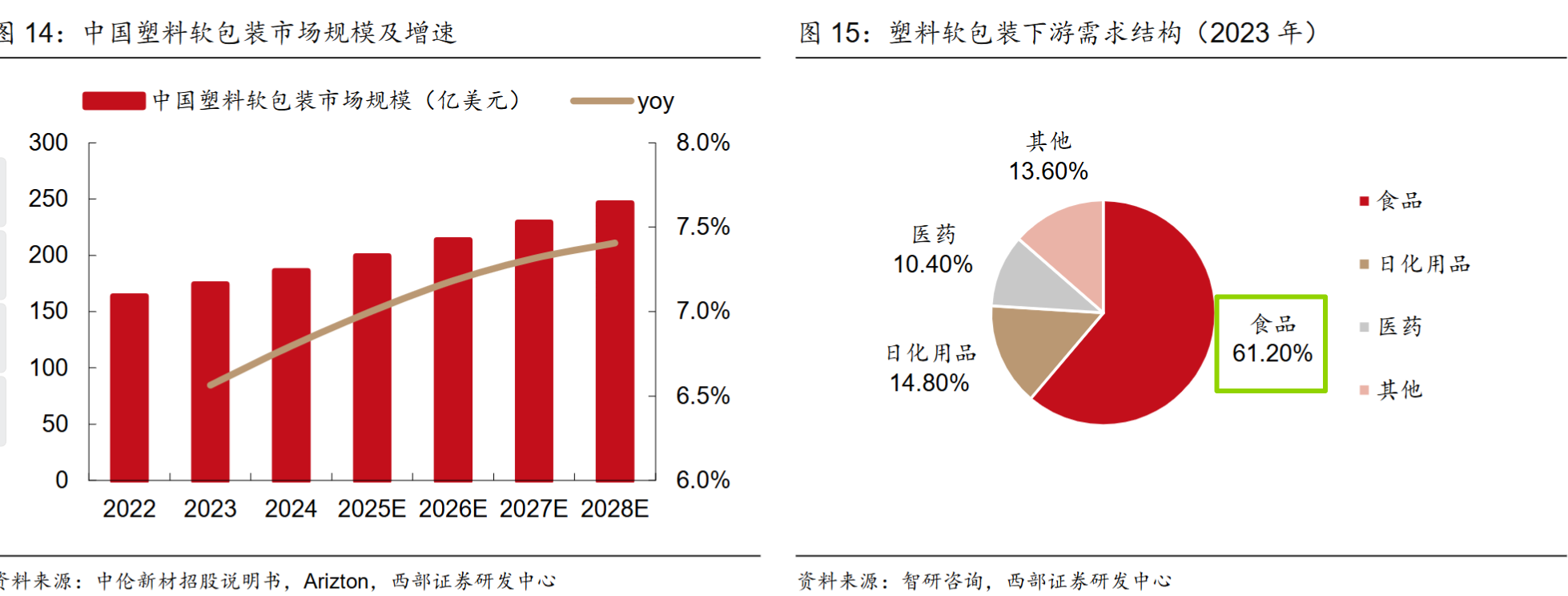

按照材料柔韧性和结构强度,塑料包装又可分为软包装和硬包装。根据中伦新材招股说明书、Arizton,24 年中国塑料软包装市场规模约 186.05亿美元(按 USD/CNY1:7 汇率合 1302 亿元),预计 28 年市场规模将达 245.95 亿美元(按USD/CNY1:7 汇率合 1722 亿元),24~28 年 CAGR 有望保持 7.23%

行业竞争格局:高度分散

塑料软包装行业技术壁垒较低,下游应用领域较广且多为定制化生产,因此行业内中小企业数量众多,竞争较为激烈。 2018~2023 年,中国包装行业规模以上企业数量由 7830 家增加至 10632 家,CAGR 为 6.31%,高于行业收入增速(18~23 年 CAGR 为 3.53%),反应市场参与者持续增加、行 业竞争加剧。2020 年,中国塑料包装企业 CR3/CR5 分别为 5.08%/6.26%,行业竞争格 局高度分散。2022 年,行业集中度小幅提升,CR3 为 8.10%

环保政策趋严、下游集中度提升、客户需求升级等因素共驱行业集中度提升。美国最大的 塑料软包装巨头 Bemis 市场份额约 20%,相较于美国市场国内塑料软包装行业集中度提 升较大。按照永新股份24年国内业务收入30.7亿元计算,24年中国塑料软包装规模1300亿元,市场占有率只有约2.36%。

与行业竞争对手财务数据对比:

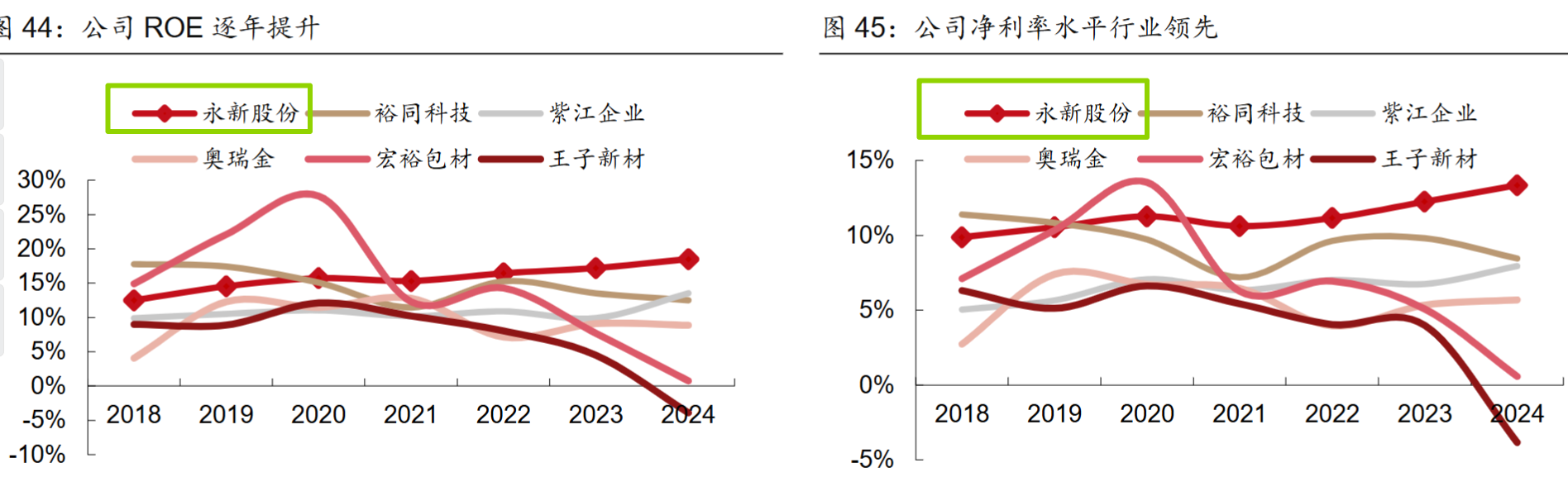

公司ROE与净利率高于行业竞争对手

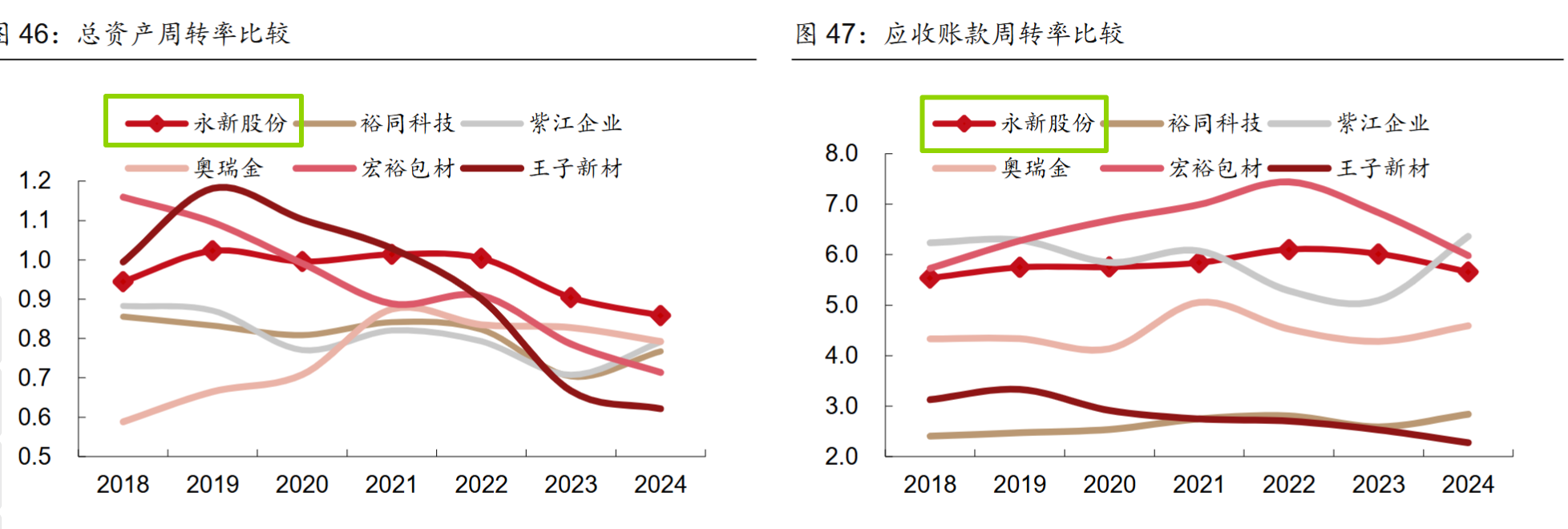

资产周转率领先,营收账款周转率也处于行业前列

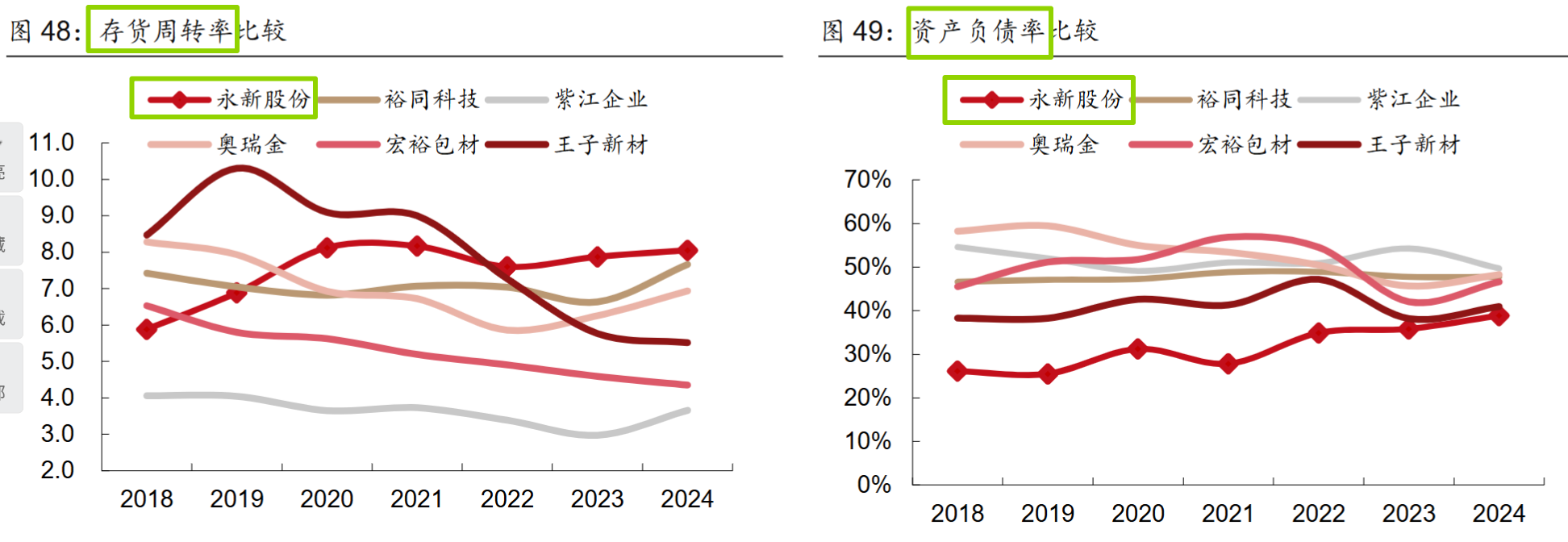

存货周转率行业领先,资产负债率低于行业

从上面的数据可以看到,公司的各项财务指标都优于同行,体现出管理层的优秀。

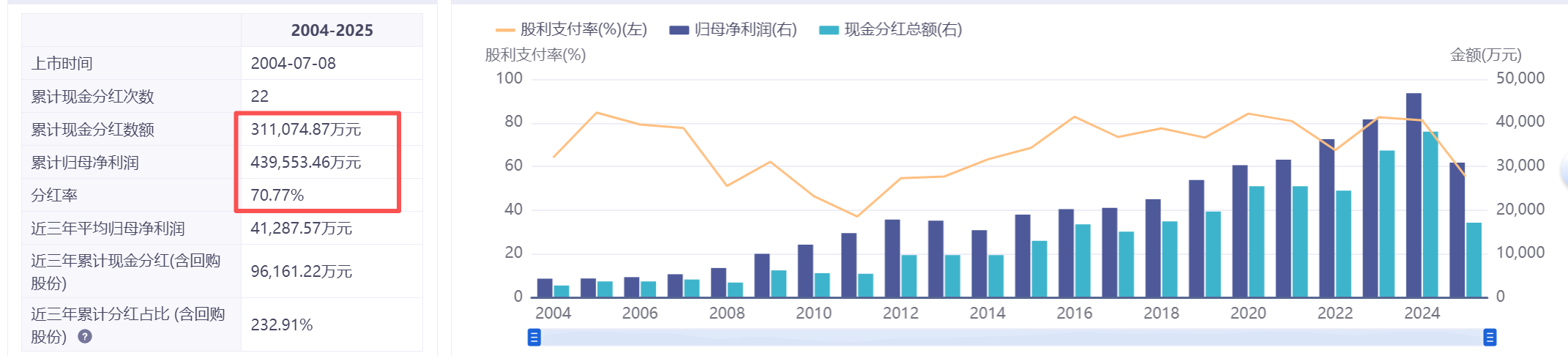

分红情况:

公司自上市以来每年都派息,04年以来,累计实现净利润44亿元,累计派息31.1亿元,总体分红率达到了70%。最近几年还多次派息率高于80%。

从前文的数据可知,公司的派息金额甚至还略微高于自由现金流,管理层是能派息都派息了。

在分红派息这一点给公司大大的点赞,因为公司经营不需要太多资本,管理层把多余的资本都分配给股东了。除了管理层的注重资本配置以外,我认为这和管理层自身也持有公司不少股份有关,管理层的利益与小股东利益一致。(我之前在买电解铝公司的时候详细论述过这个观点:这个问题我想从资本配置角度展开一下)

总结:

(1)塑料软包行业竞争格局分散,毛估估公司市场占有率约2.36%。 塑料软包装巨头 Bemis 市场份额约 20%。随着国内环保趋于严格,行业集中度有提高的趋势,永新股份还有一定的成长空间。随着公司海外业务的增长,海外业务进一步打开了公司未来的成长空间。(相对于前几天我写的景津装备:见链接,永新股份的成长性要更优。不过景津装备的市场占有率达到40%,竞争格局稳定,被颠覆的可能性也比较小。)

(2)公司历史业绩优秀,自04年上市以来,公司收入和利润保持着稳健增长趋势。

(3)公司对下游议价能力较低,整体毛利率较低,是一个辛苦的生意。

(4)各项财务指标都优于同行,公司人效数据也不断提高,销售费用、管理费用逐步降低,体现出公司非常好的管理能力。

(5)管理层股权绑定,资本配置合理。在公司经营有富余资金的情况下,尽可能的给股东派息。

(6)目前TTM的PE估值15.6倍,股息率5%左右,考虑到公司业务还有成长,管理层较为优秀,如果有现金,我认为值得配置。但是和景津装备一样,从长期的投资角度,没有到低估的状态,目前我还舍不得卖出手上派息更高、更确定的央国企去换仓。

从交易的角度,当前央国企受到国家队不断卖出的负面影响。而这些制造业的公司不受到交易层面的压制,加上本身基本面较好,又有股息托底。交易角度,如果是新开仓,相对更优。

总结来讲,长期投资,我宁愿手中拿着的央国企,因为长期投资这些央国企的确定性更高。从交易角度,这些有业绩、有股息的制造业公司不受资金面的压制,是更好的选择。大家想选择什么标的,依据自己的风格来。