福耀玻璃笔记

$福耀玻璃(SH600660)$ $信义玻璃(00868)$

公司简介

股权结构:

公司第一大股东HKSCC NOMINEES LIMITED是公司香港上市的股份;第二大股东为香港中央结算有限公司,持股比例 15.24%,是港股通的持股;第三大股东“三益发展”,持股比例 14.97%,是公司的实际控制人曹德旺家族。25年10月曹德旺退休,儿子曹晖接班。

公司的股权结构分散,较多的国际资本参与,对于公司治理是非常好的。

发展历程:

发展主要经历了三个阶段: 1.深耕国内,充分把握汽车发展红利。2010年以前,随着中国汽车产销总量,尤其是乘用车的快速增长,在此期间公司决定退出建筑玻璃市场、专注汽车玻璃业务。公司1993年6月于A股上市,逐渐确立了中国汽车玻璃行业的主导者地位。

2.探索出海,国内外双轮驱动发展。2011-2019年,尽管国内汽车乘用车产销总量增长速度开始放缓,但公司逆势小幅扩张,并将国际化打造成公司战略发展方向。公司陆续在 俄罗斯和美国投建了汽车玻璃工厂,并于2015年3月完成H股上市,为海外市场份额的快速提升奠定了良好的基础。

3.2020年以来,全球汽车工业加速变革。新能源车出现了强劲的结构性增长,汽车的“新四化”(电动化、智能化、网联化和共享化)开始加速和渗透深入,汽车出口对国内汽车 产业的支撑作用提升。福耀玻璃紧抓变革机遇,快速跃升为全球汽车玻璃领跑者。

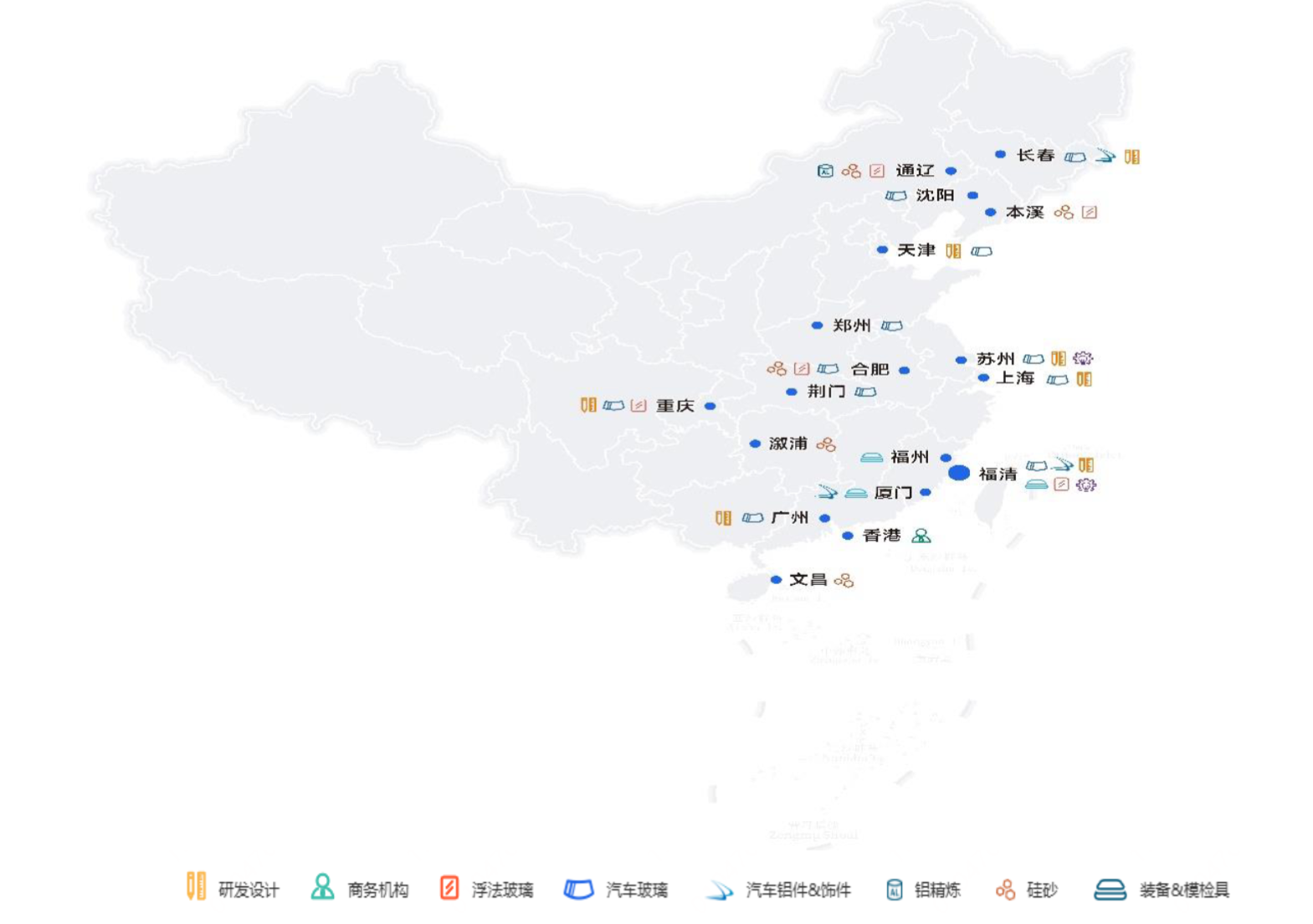

生产基地布局情况:

福耀玻璃汽车玻璃布局在全国各个汽车主要产地。例如上海,苏州,长春,沈阳,重庆等等。

资产负债表:

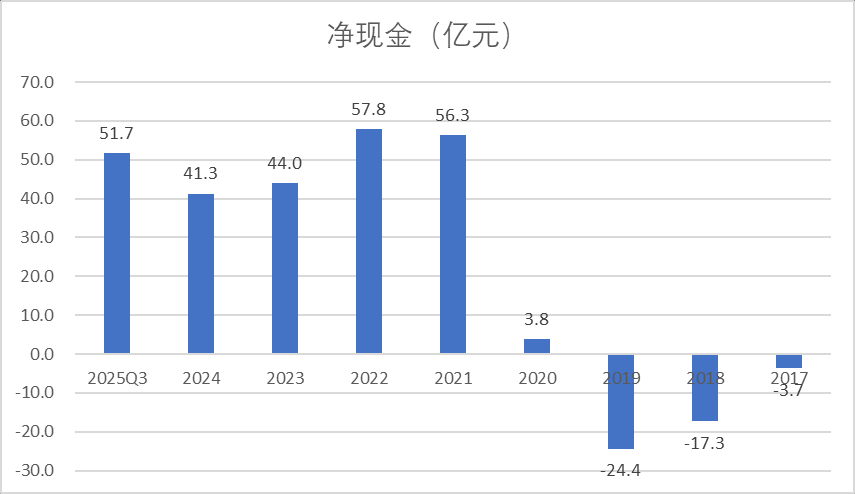

净现金:可以发现公司现金并不充裕,并且一直保持着一定的长短期负债。从后文可知公司历史分红率达到了60%。

福耀这种状态的公司是我比较喜欢的,在保障公司运营安全的情况下,尽可能的回报股东。账面净现金大幅为负,或者账上大量闲置资金的其实我都不太喜欢,前者财务安全性不够,派息能力不好;后者资本配置效率低,典型的比如五粮液。

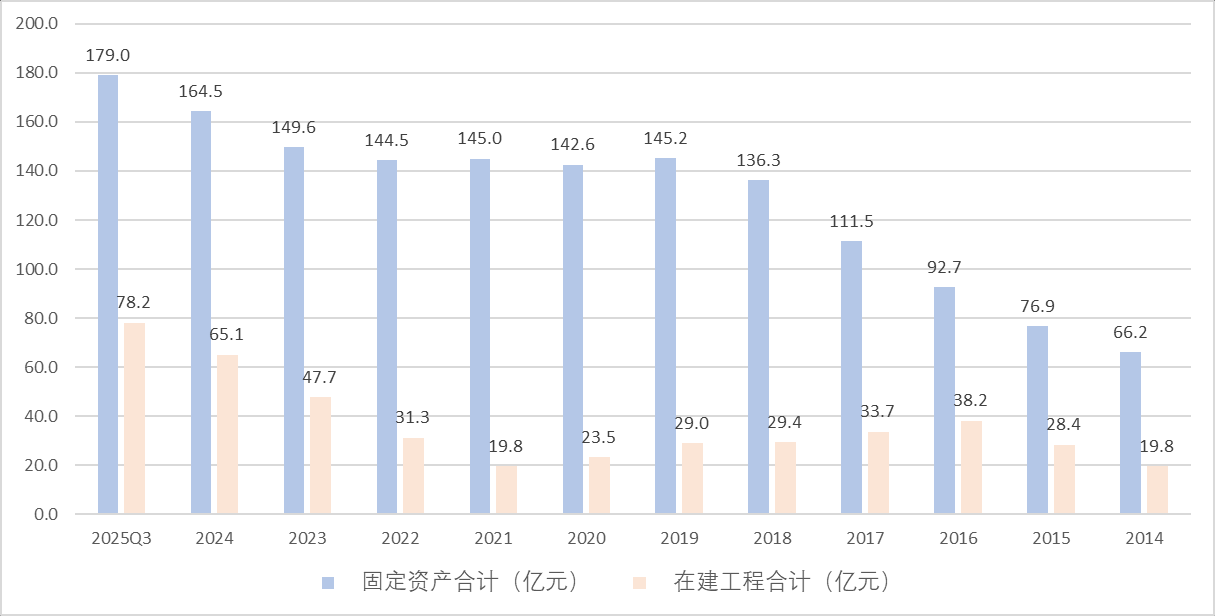

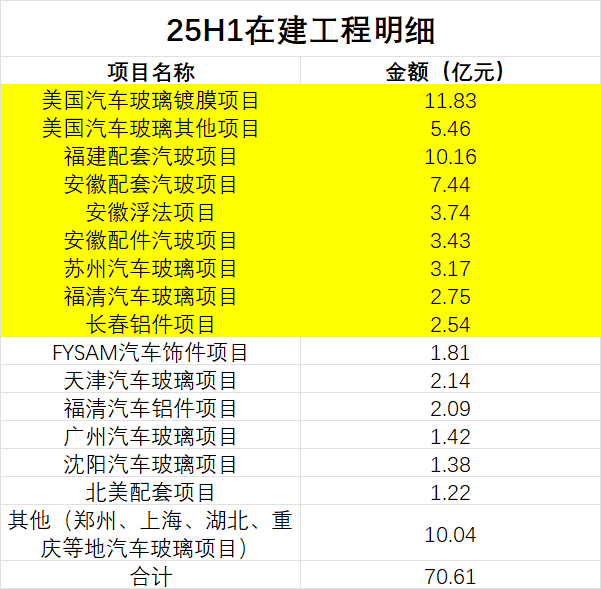

固定资产:截至25Q3末,公司固定资产179亿元。此外,公司还有在建工程78亿元。

这些在建工程,主要是美国以及国内各地的汽车玻璃项目。

待在建工程全部投产并且达产之后,公司固定资产至少还将增长49.7%(因为在建工程还需要继续投入,所以未来固定资产的增长将大于49.7%)。公司属于制造业,固定资产的增长是产生营收和利润的来源。

利润表情况:

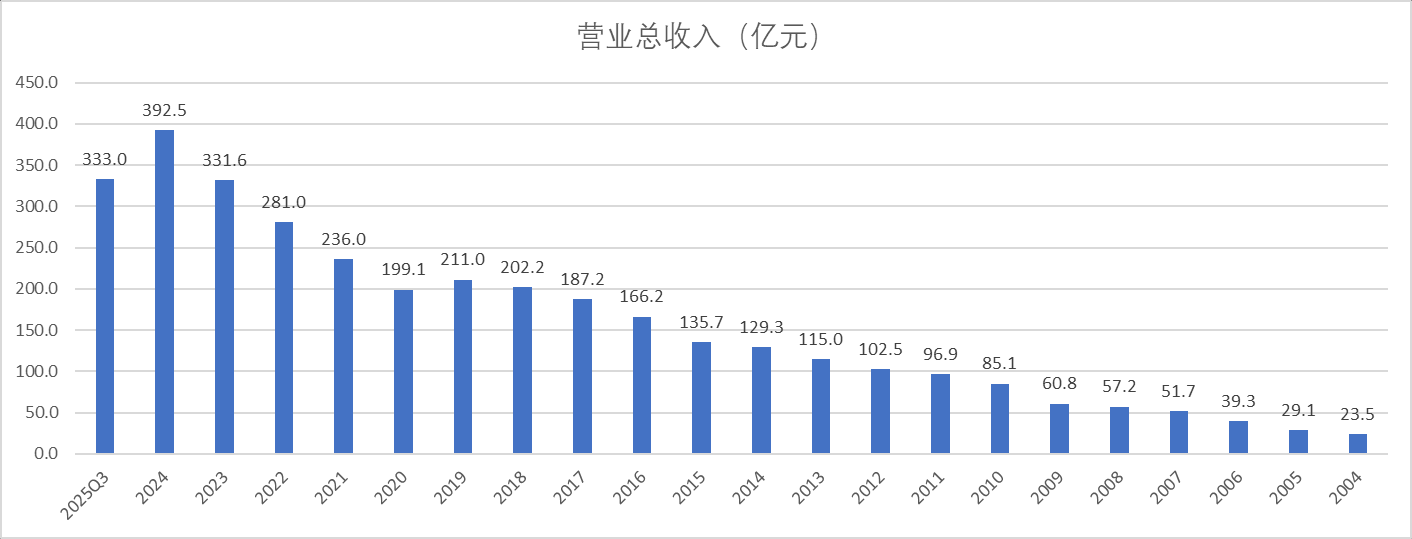

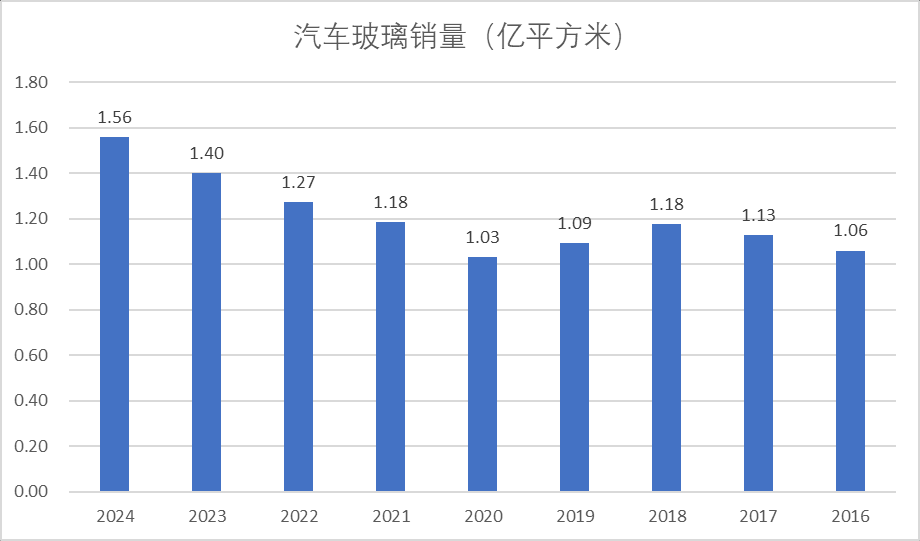

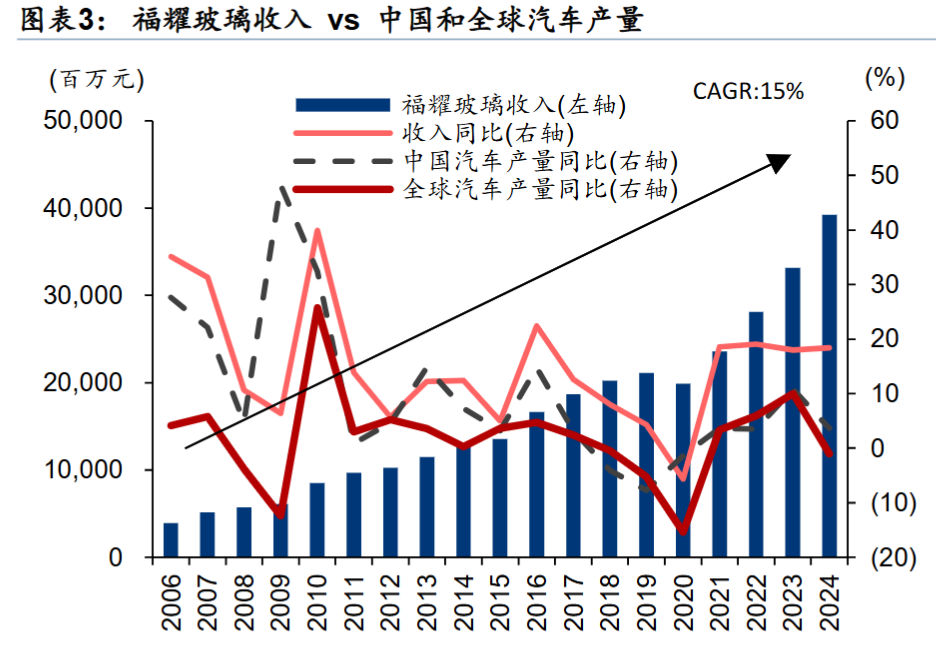

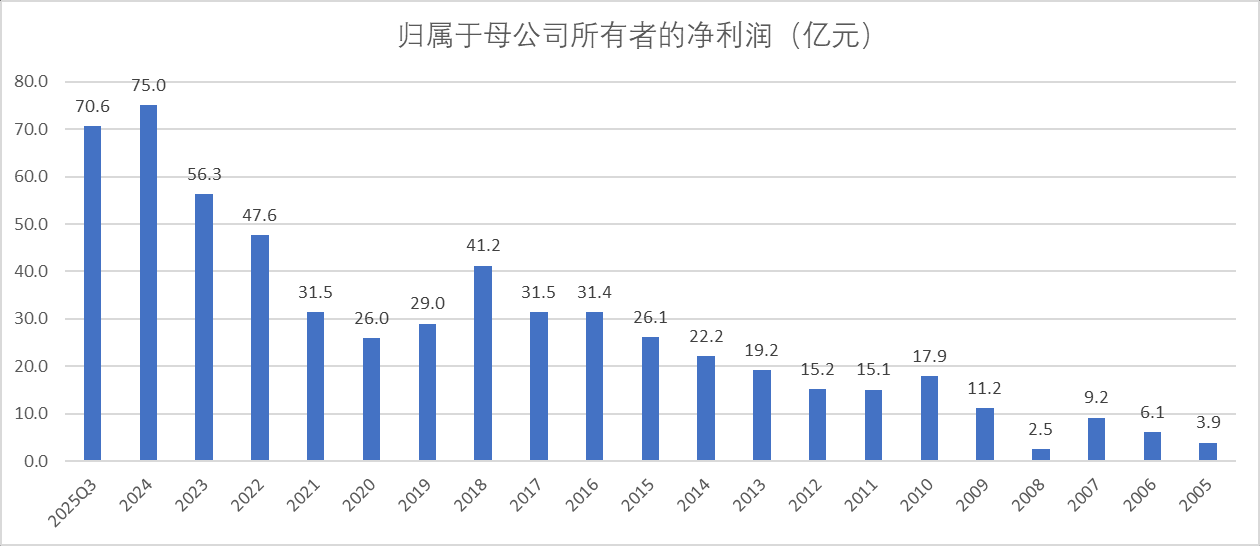

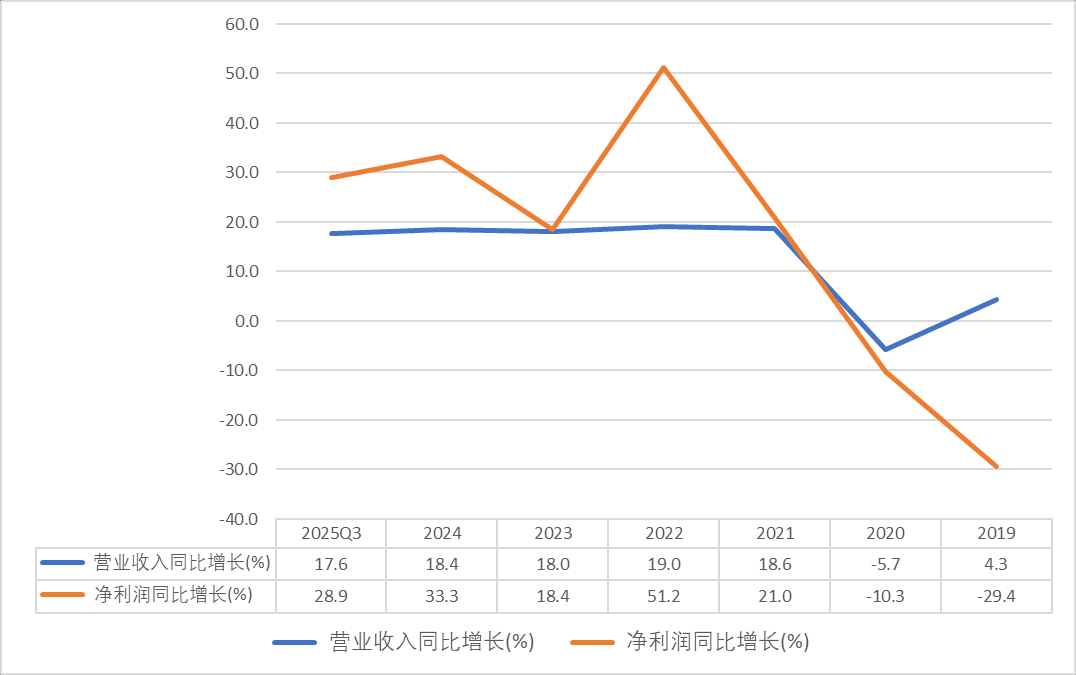

公司收入自2004年以来保持稳健增长,仅仅在20年疫情期间一年下滑。公司的收入增加源于公司汽车玻璃销量的增加。福耀玻璃的收入也常年高于中国及世界的汽车产量增速。显示出公司的极强的竞争能力。

2019年利润出现了大幅下滑,主要原因是:(1)2018年出售北京福通75%股权获投资收益6.64亿元,2019年无此类收益;(2)收购的德国SAM汽车饰件项目处于整合期,产生亏损约2.95亿元;(3)美国子公司因违反独家经销协议支付赔偿及仲裁费约2.72亿元;(5)汇兑收益同比减少约1.2亿元;(6)美国加征关税增加成本约0.76亿元(7)国内汽车行业产销量连续两年负增长,导致毛利率降低。多重因素叠加使得公司2019年的利润下滑较多,实际上19年的收入还是增长的;20年又碰上疫情,利润继续承压。自疫情后,公司的利润快速的增长。

20年-25Q3,伴随着汽车玻璃销售面积的增加(量的增长),另外,公司高端产品占比提升,公司销售毛利率也逐步提高(价的增长)。公司的利润增长相较于收入增长的更快。

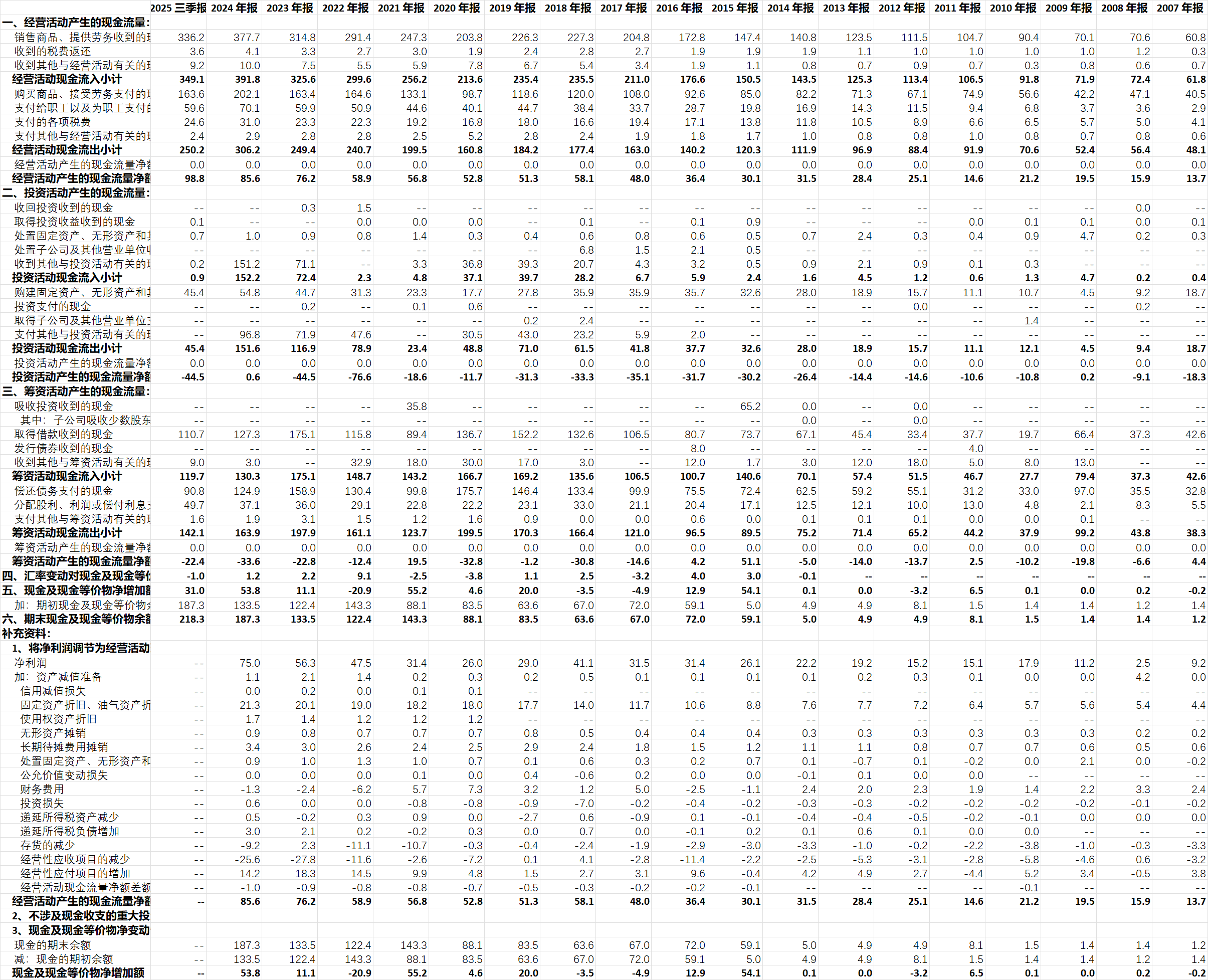

现金流情况:

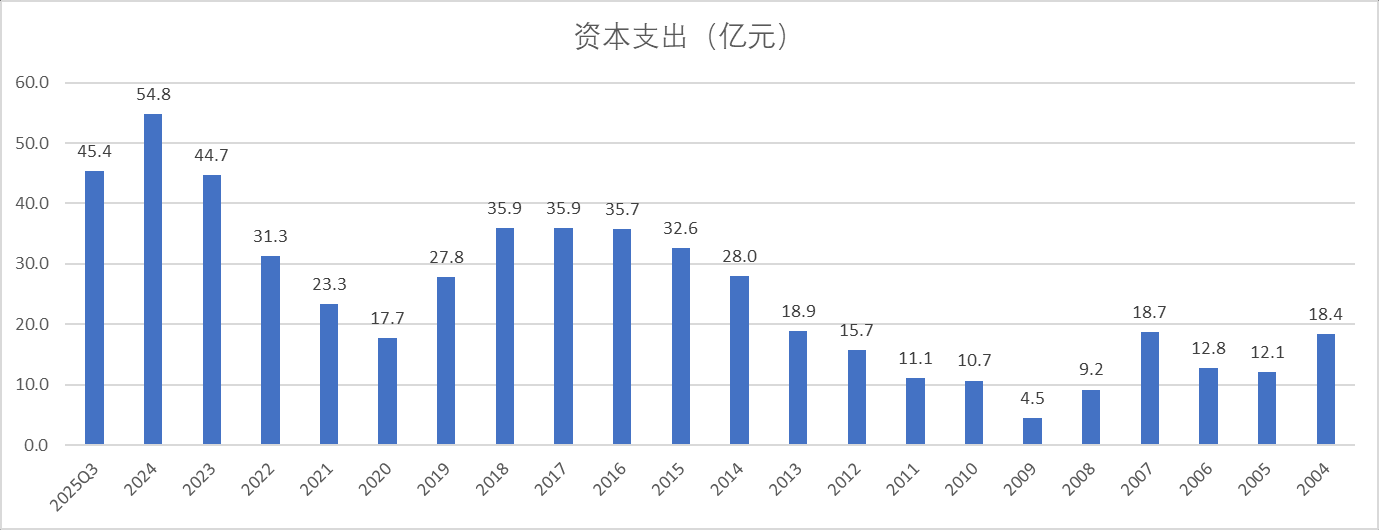

从下图可知,公司过去经历了3轮资本开支的周期,当前正处于第3轮资本开支中。(这轮资本开支结束后,固定资产的增长将会给公司带来业绩增长,并且资本开支的减少也能带来分红能力的提高)

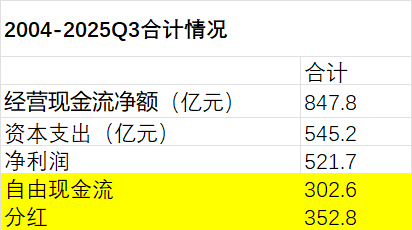

公司自2004-2025Q3累计实现的净利润是521亿元,自由现金流303亿元,分红353亿元。这里又一次印证了公司尽可能的给股东分红,分红金额甚至还略高于自由现金流(永新股份也是一个这样的例子,参见:网页链接{永新股份笔记 })

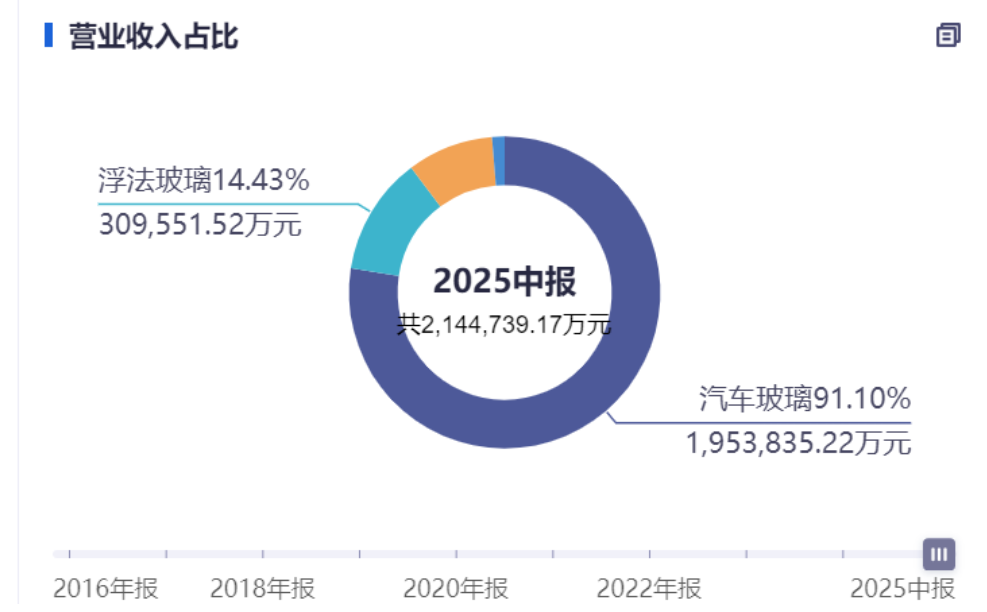

分业务占比:

汽车玻璃占比公司收入的91%(浮法玻璃+汽车玻璃的占比超过100%,因为浮法玻璃是汽车玻璃的原材料,内部的销售收入合并报表的时候抵消了。)

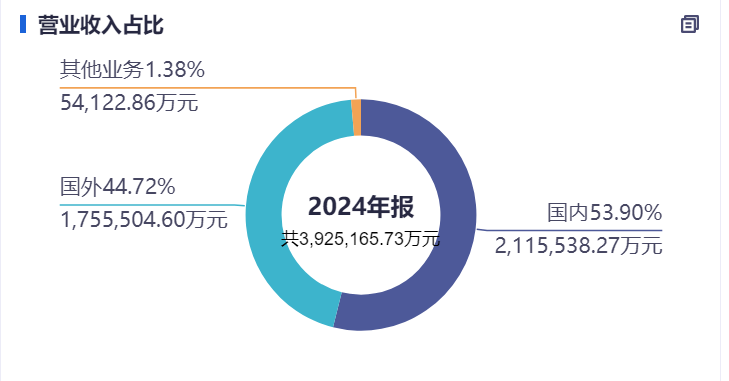

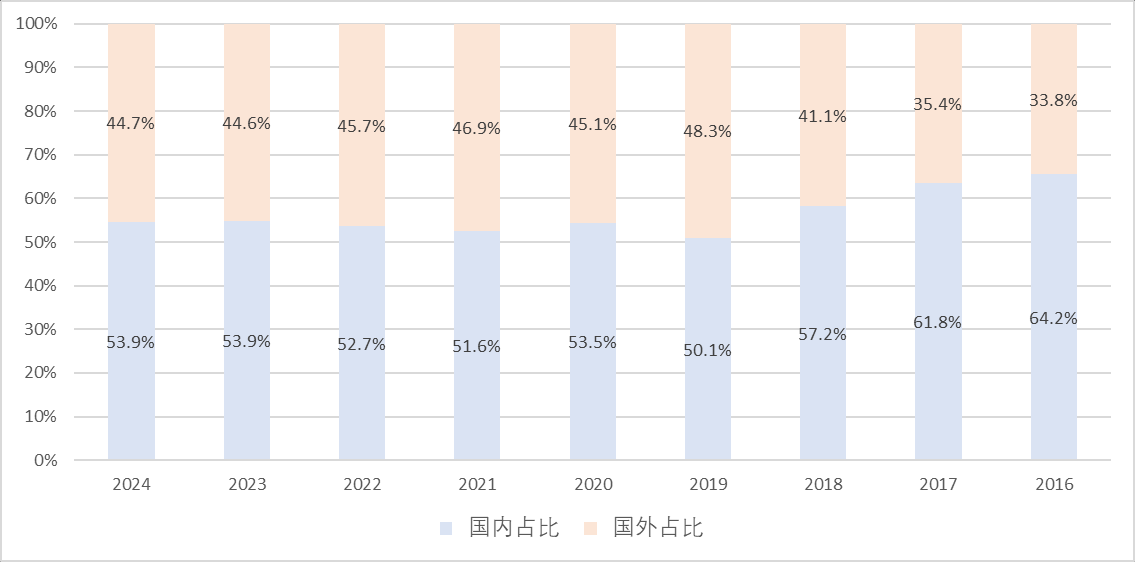

国内外业务情况:

海外业务占比越来越高,截止25H1海外业务占比已经达到了44.7%。

海外业务的成长高于国内业务,所以占比越来越高

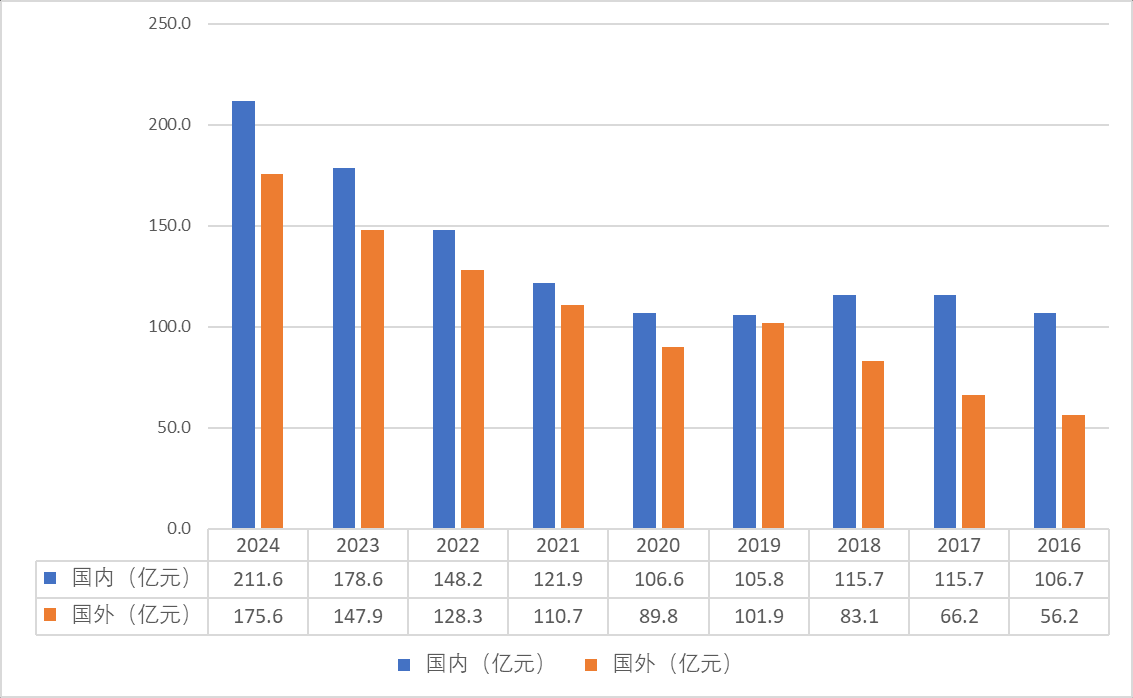

公司海外业务保持较好的成长性,从2016年的56亿元增长到24年的175.6亿元,

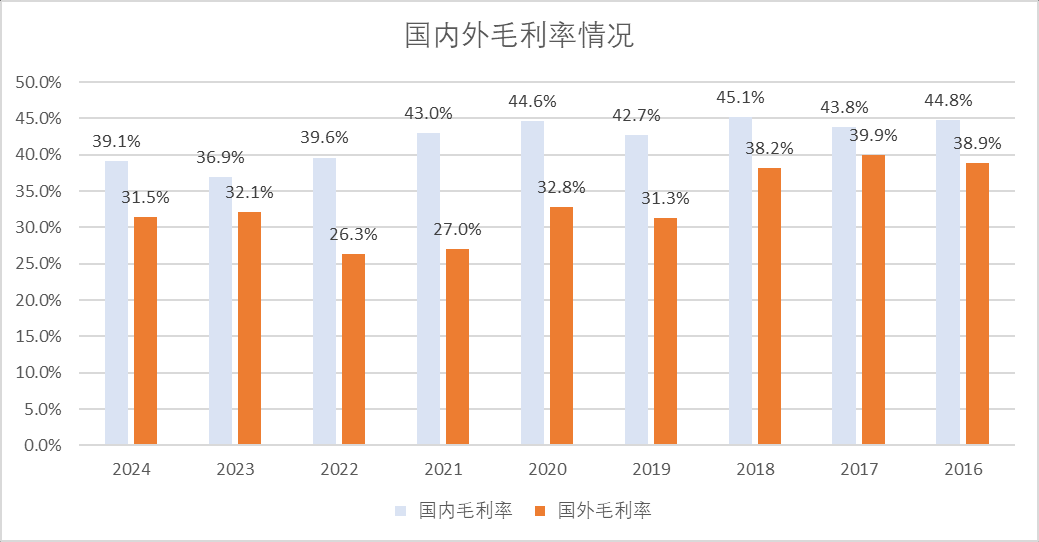

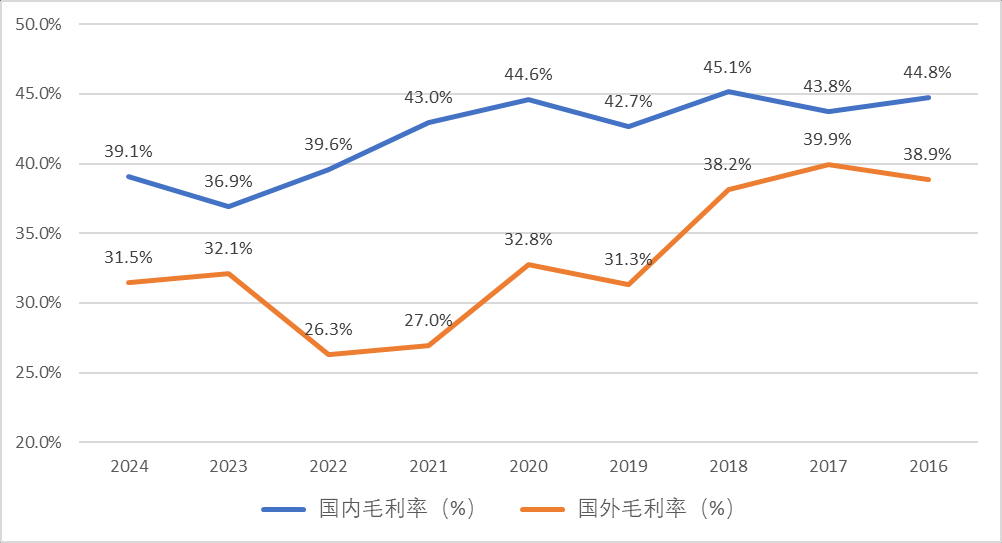

公司海外业务毛利率低于国内业务,一是因为海外工厂(如美国)人力成本较高;二是因为海外的汽车饰件业务毛利率较低。

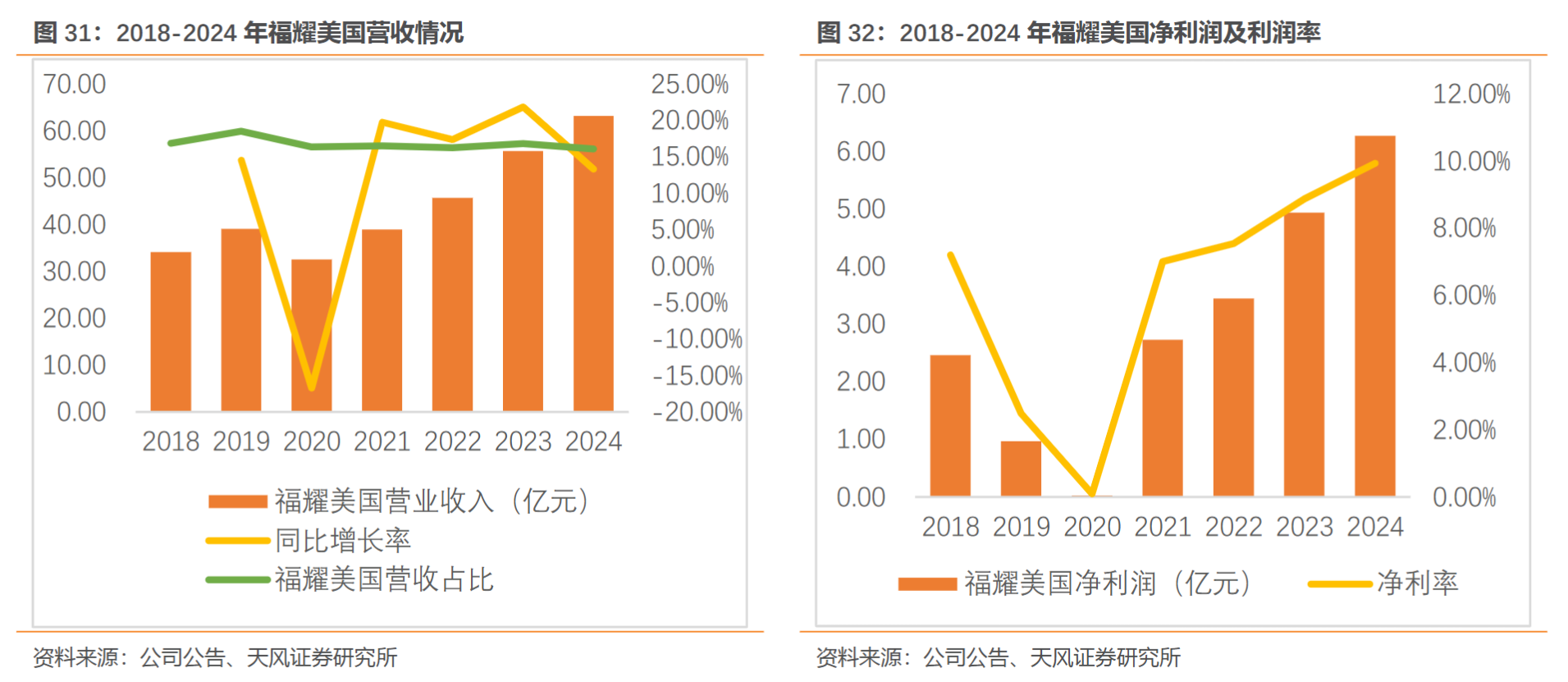

得益于公司良好的管理能力,福耀美国的经营情况逐步变好。

财务摘要:

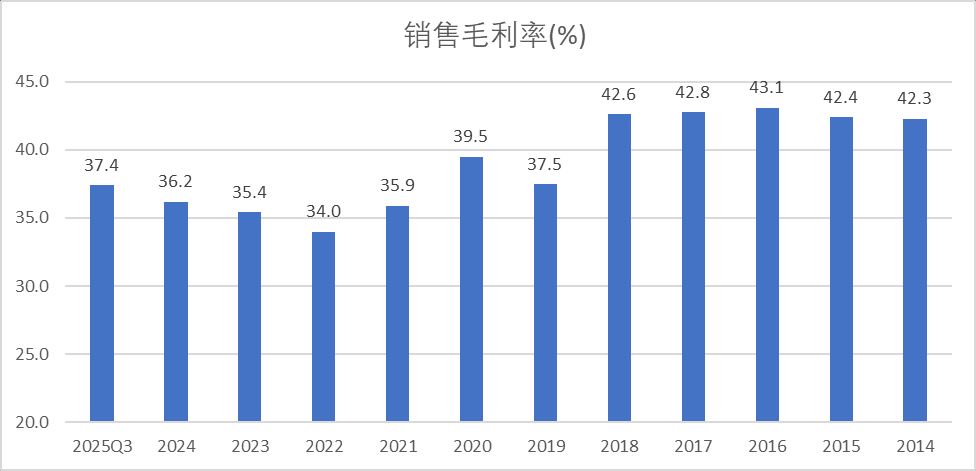

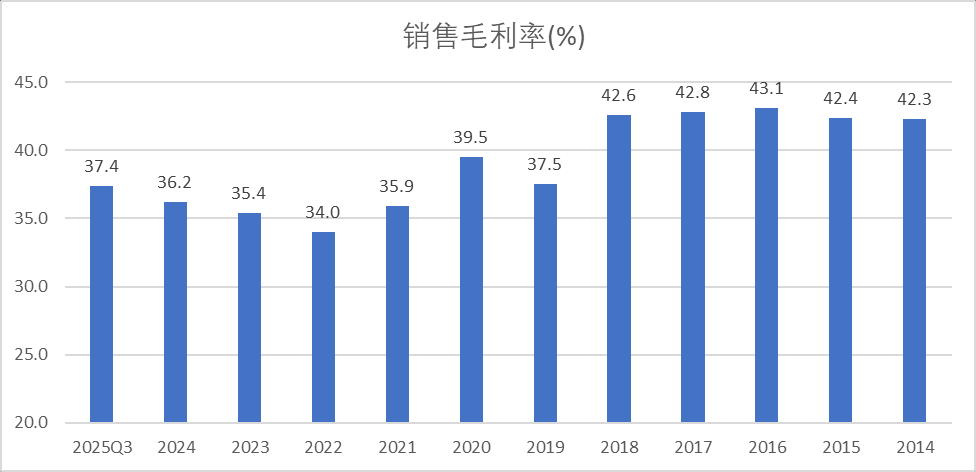

毛利率情况:公司自22年以来毛利率从34%增长到37.4%。毛利率提升来源于几个方面:

(1)智能全景天幕、HUD玻璃、调光玻璃等高价值产品的收入越来越高;(2)美国工厂盈利能力提升,海外业务毛利率从26.3%增长到超过30%+;(3)硅砂自给、浮法玻璃自产率超90%,贴近客户建厂降低物流损耗。

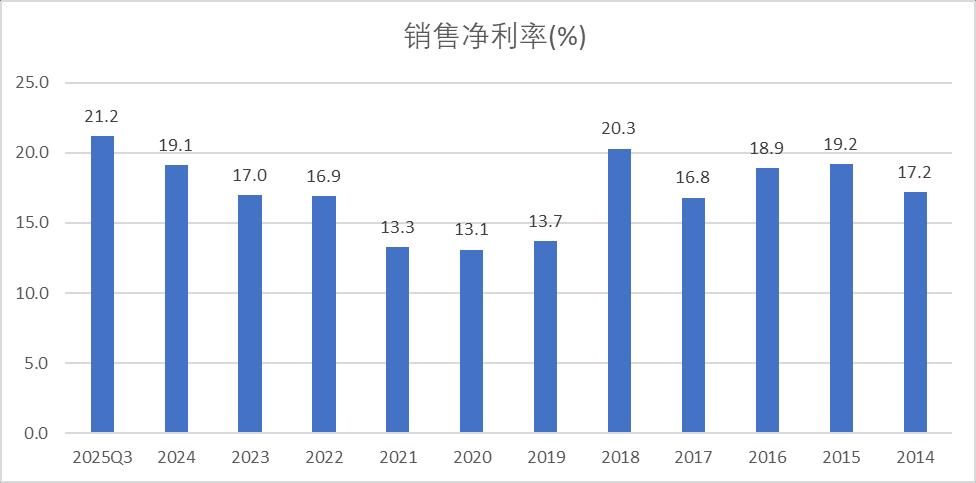

公司净利率自2020年的13.1%提高到25Q3的21.2%,一方面是因为毛利率的提高;另外一方面是因为公司费用率下降(见下文)

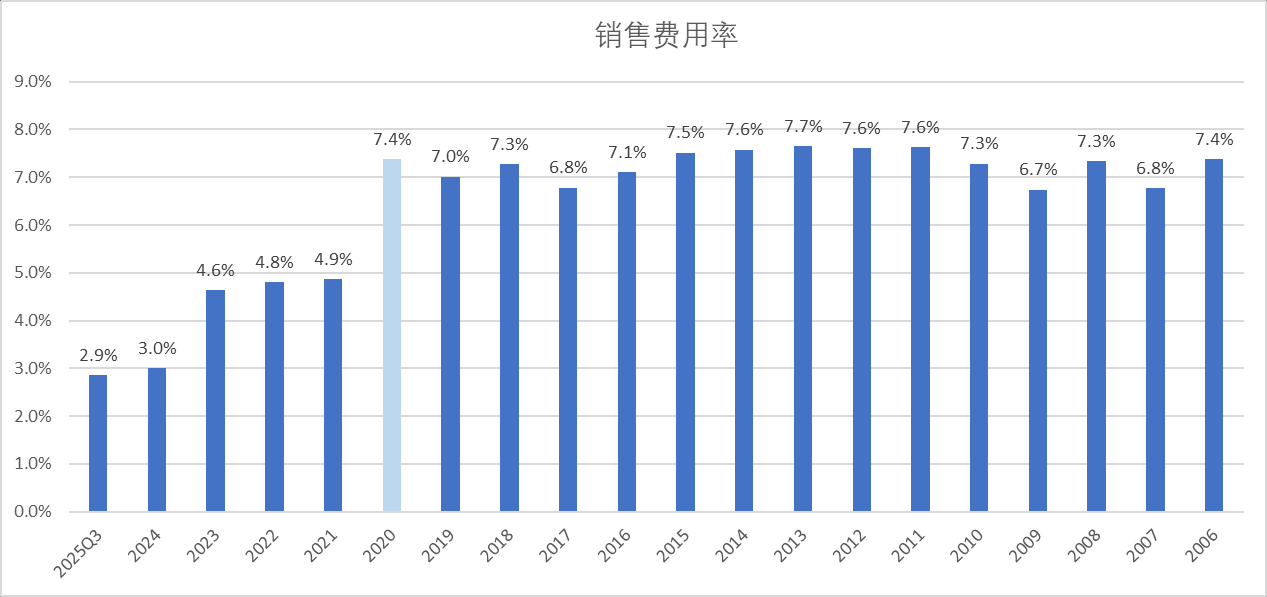

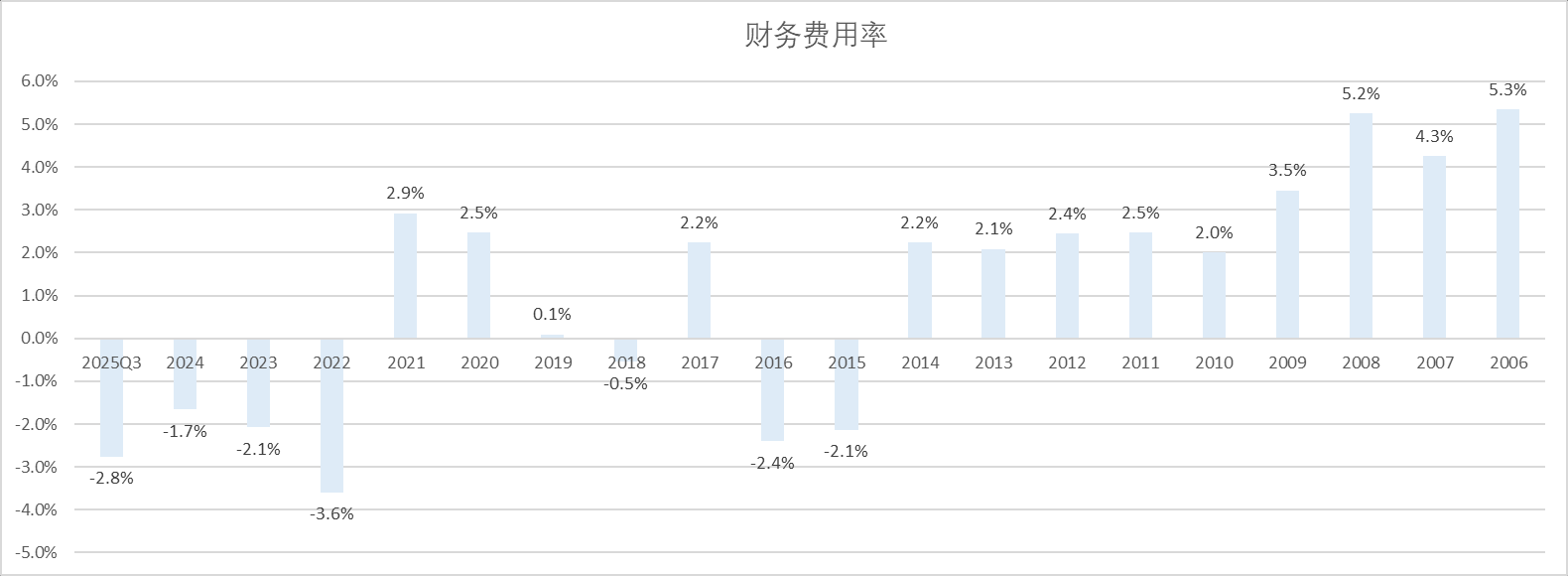

费用率情况:

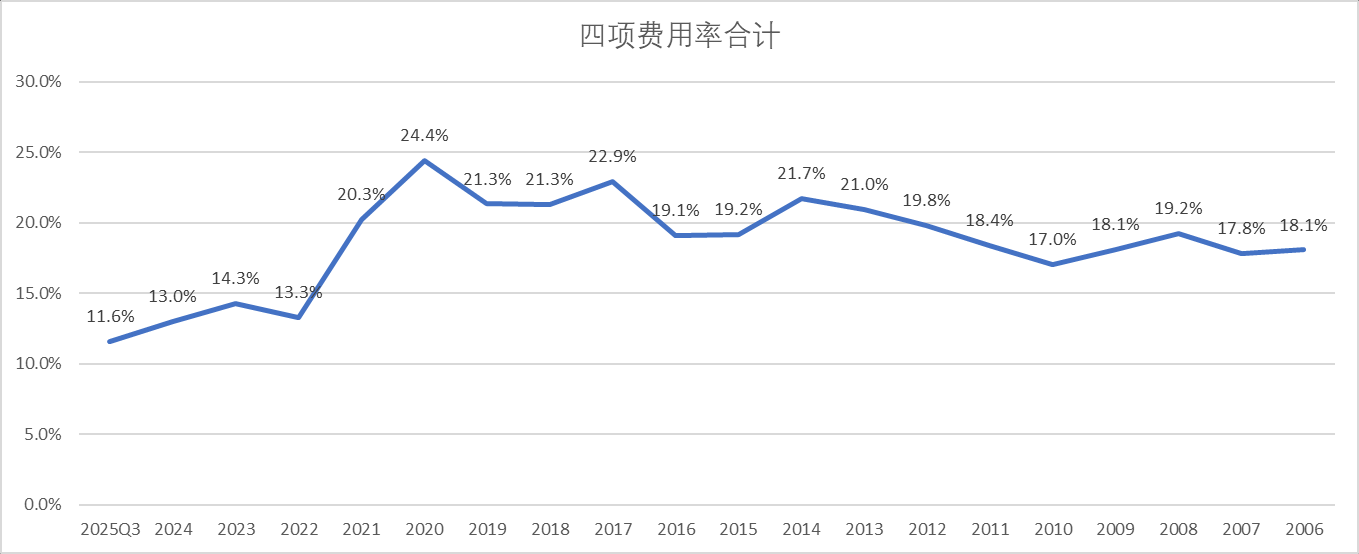

公司四项费用率自20年的高点24.4%下降到25Q3的11.6%。

这里就每一项费用具体的分析:

销售费用率:20年到21年的销售费用率大幅下降,主要因为会计准则变化,将运输费用等从原来的销售费用计入了营业成本,这一次销售费用的大幅下降与公司的经营无关。24年销售费用大幅下降也有将包装费用计入营业成本的一次性因素。但是即便剔除这些会计准则的原因,公司销售费用也是在小幅的下降的,公司的规模效应带来了销售费用率的下架,也反应出公司良好的管理能力。

公司22年财务费用大幅下降,主要因为当年人民币大幅贬值,导致10.45亿汇兑收益。

23-25Q3主要因为国内降息,贷款利息降低。但是美元又加息,利息收入提高。

如果后续人民币升职,可能会对财务费用造成负面影响。

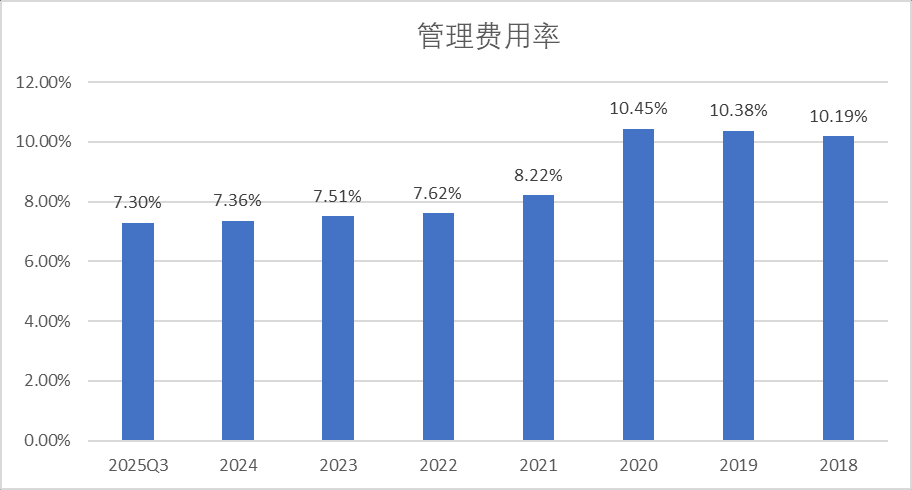

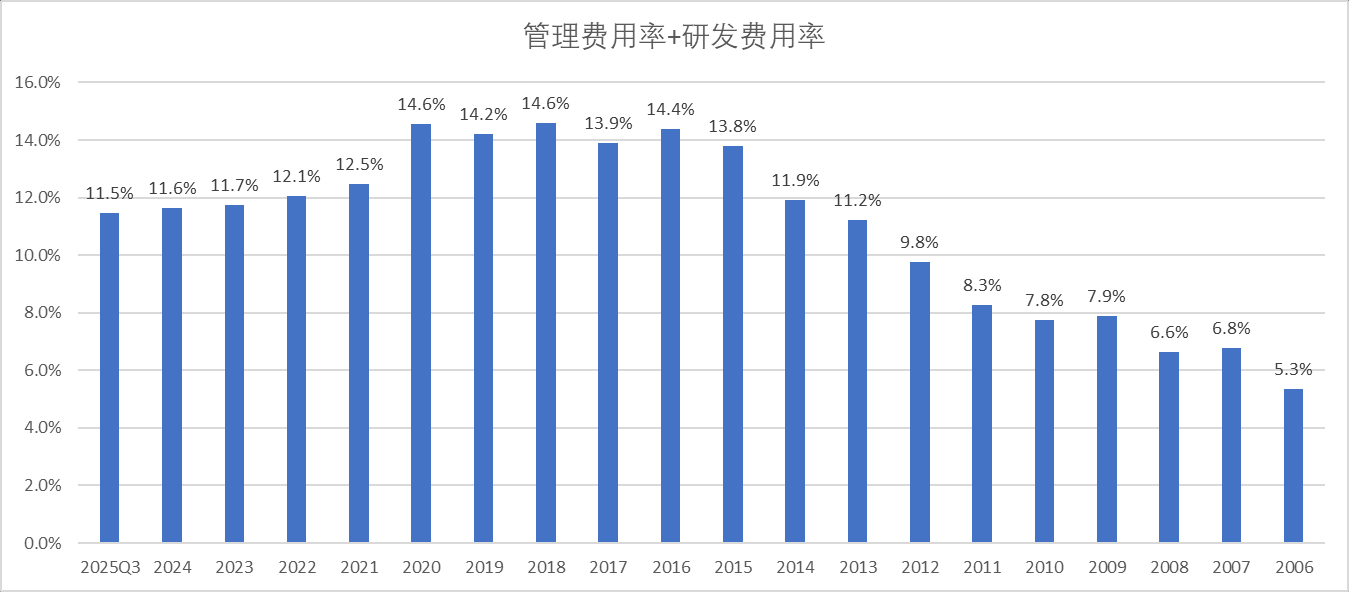

管理费用率+研发费用率:

21年管理费用率下降也有会计准则变更的原因。但是和销售费用率一样,即便剔除会计准则原因,公司的管理费用率也逐步下降。(研发费用是2018年率先在报表单列的)

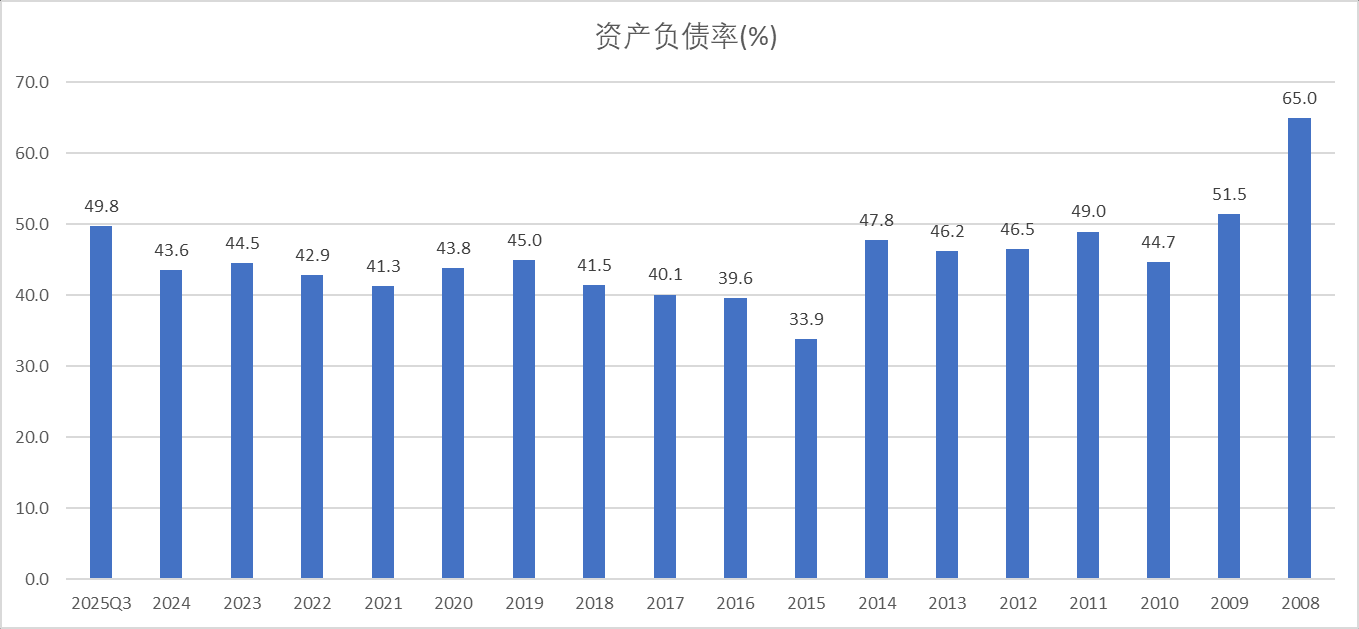

资产负债率:25Q3公司资产负债率49.8%,公司当前资产负债率略微上升,主要因为当前正处于第三次资本开支周期

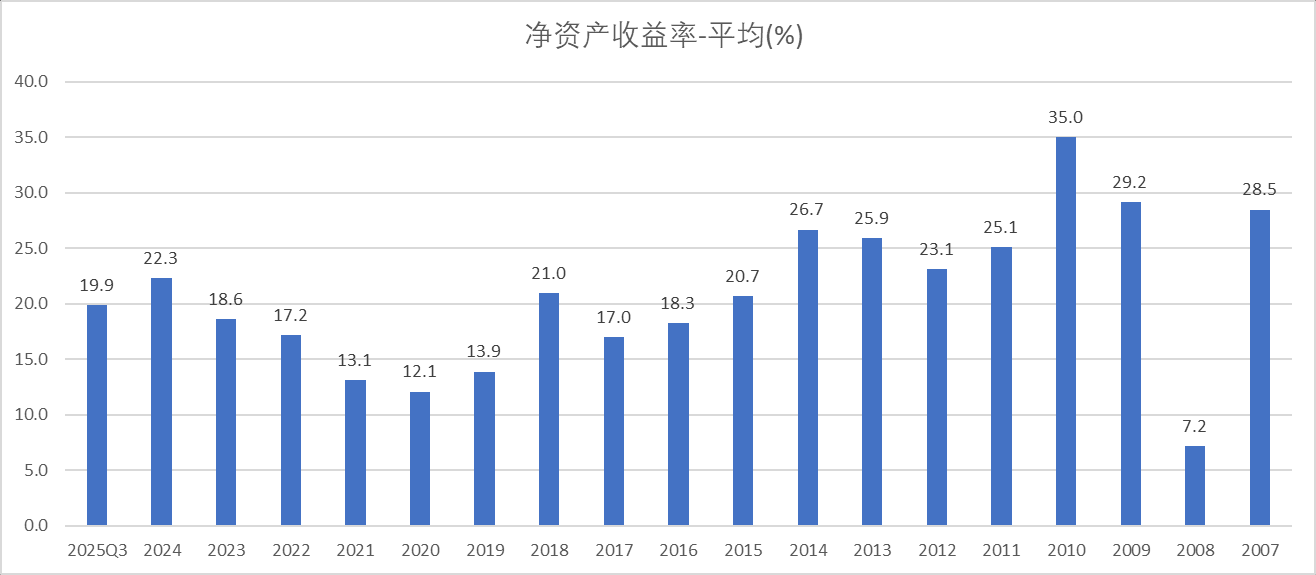

ROE:公司24年ROE=22.3%,这个ROE水平放在制造业里面是非常高的,并且从前面数据看到,公司ROE高并不是因为盲目加杠杆带来的,而是因为公司本身净利率比较高。

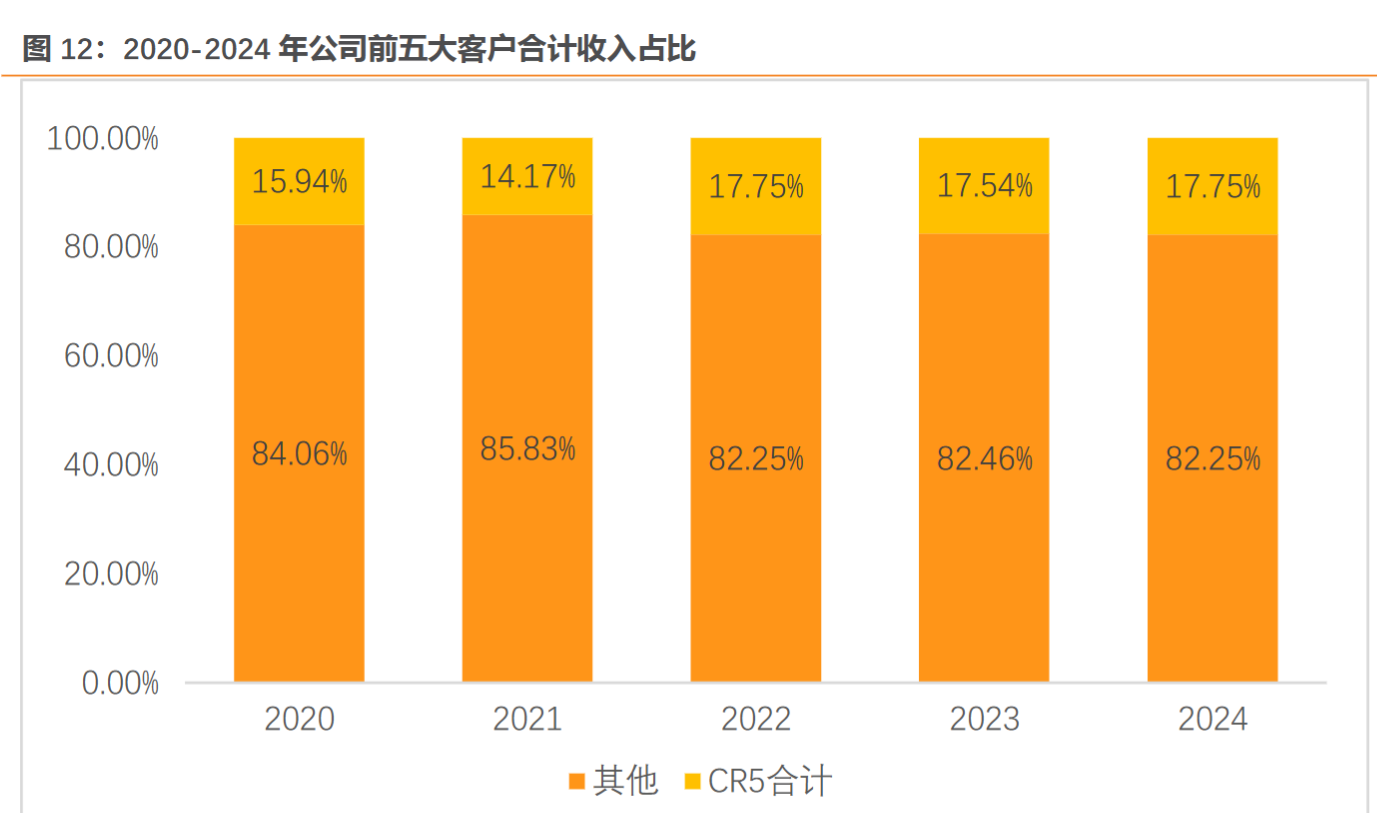

前五大客户情况:

公司前五大客户占比17.8%,没有大客户的依赖。

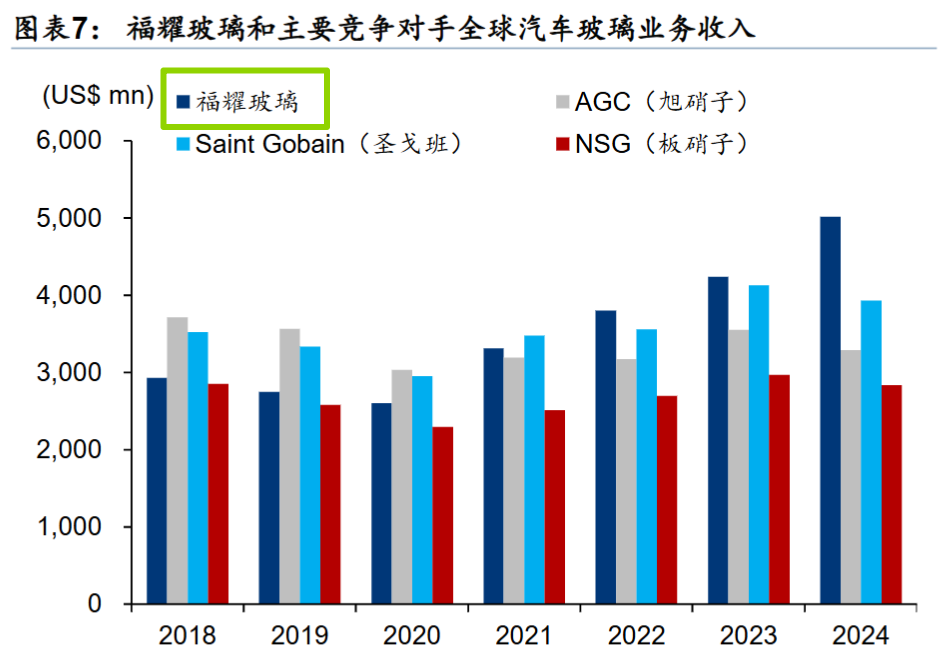

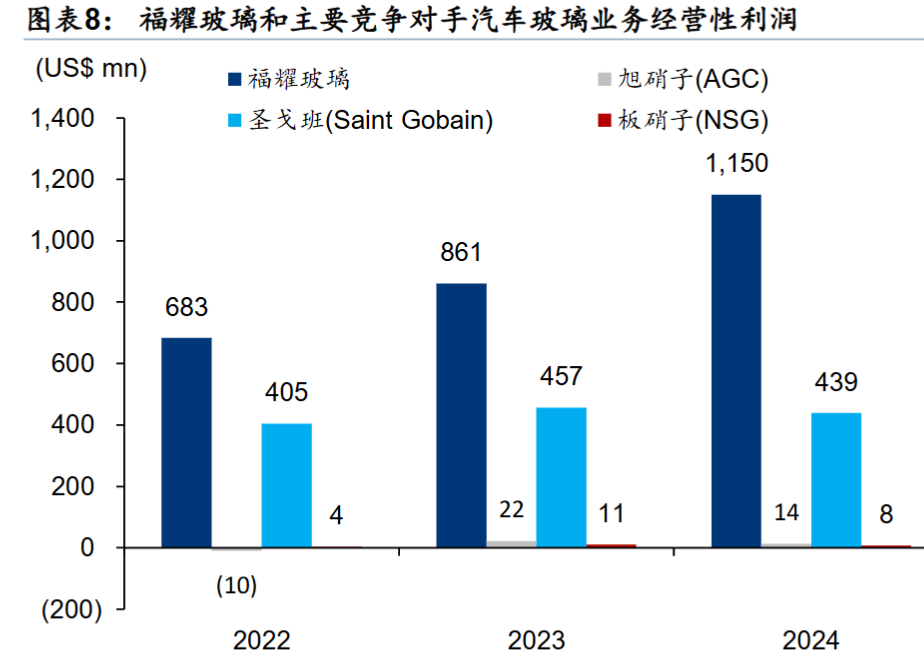

与竞争对手对比:

全球汽车玻璃市场来看,福耀玻璃、圣戈班、旭硝子、板硝子均是全球领先的汽车玻璃翘 楚,2024 年福耀玻璃在中国市场的份额超过 70%,而在北美和欧洲市场,四家汽车玻璃企业的份额合计均在 90%左右。从收入规模来看,2024 年,福耀玻璃汽车玻璃业务收入 357.1 亿元,按年末汇率估算约 50.2 亿美元,以产品出厂价值计算,约占全球市场的 30%,是全球汽车玻璃龙头企业。

从收入端看,福耀逐步超越竞争对手。如果看利润,那差别就更大了。

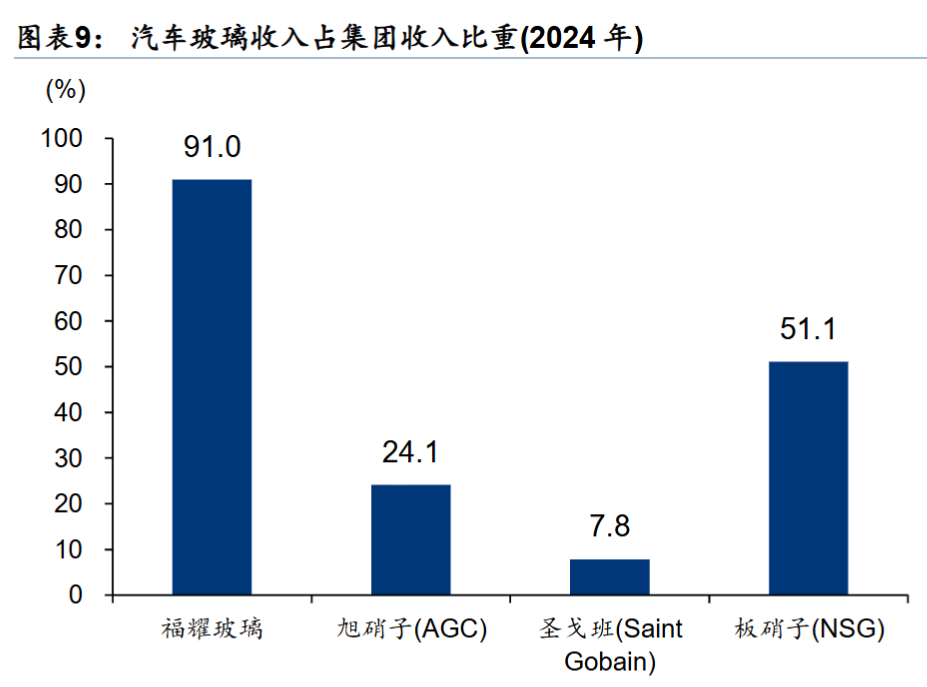

相对于竞争对手,福耀玻璃更加的专注。2024 年汽车玻璃占福耀总收入的 91%。相比之下,主要竞争对手的多元化程度更高,2024 年旭硝子、圣戈班、板硝子汽车玻璃业的收入占比分别为24.1%、7.8%、51.1%。福耀 2003 年延伸汽车级浮法玻璃生产,2008 年退出建筑浮法玻璃,全面聚焦研发生产汽车玻璃

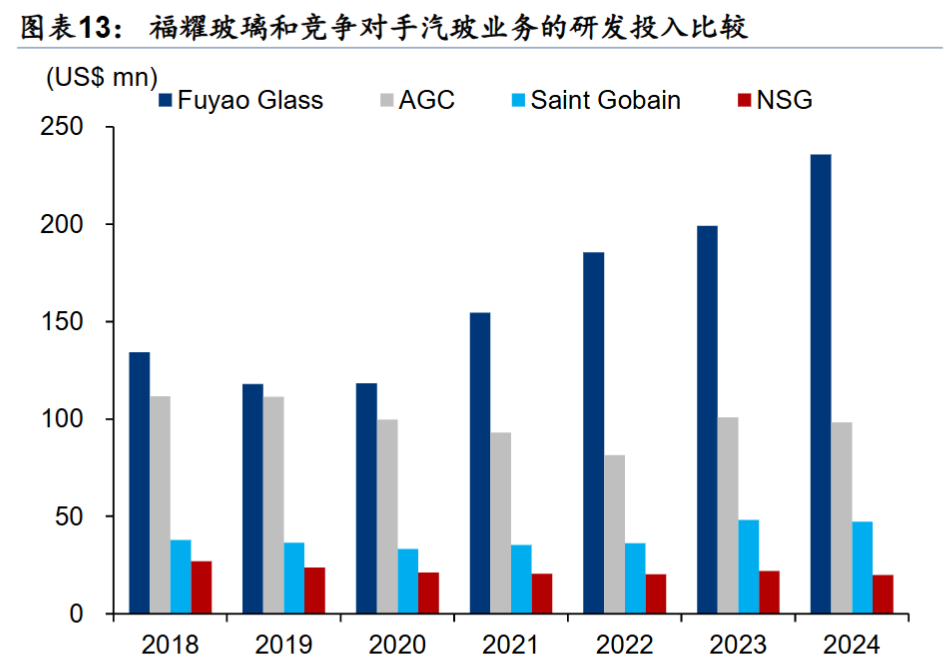

下图是福耀与竞争对手在研发金额上的对比,福耀在研发上投入更高,不断的构建自己的竞争壁垒。(如果考虑到中国工程师的薪资水平要低于海外发达,研发强度要更高)

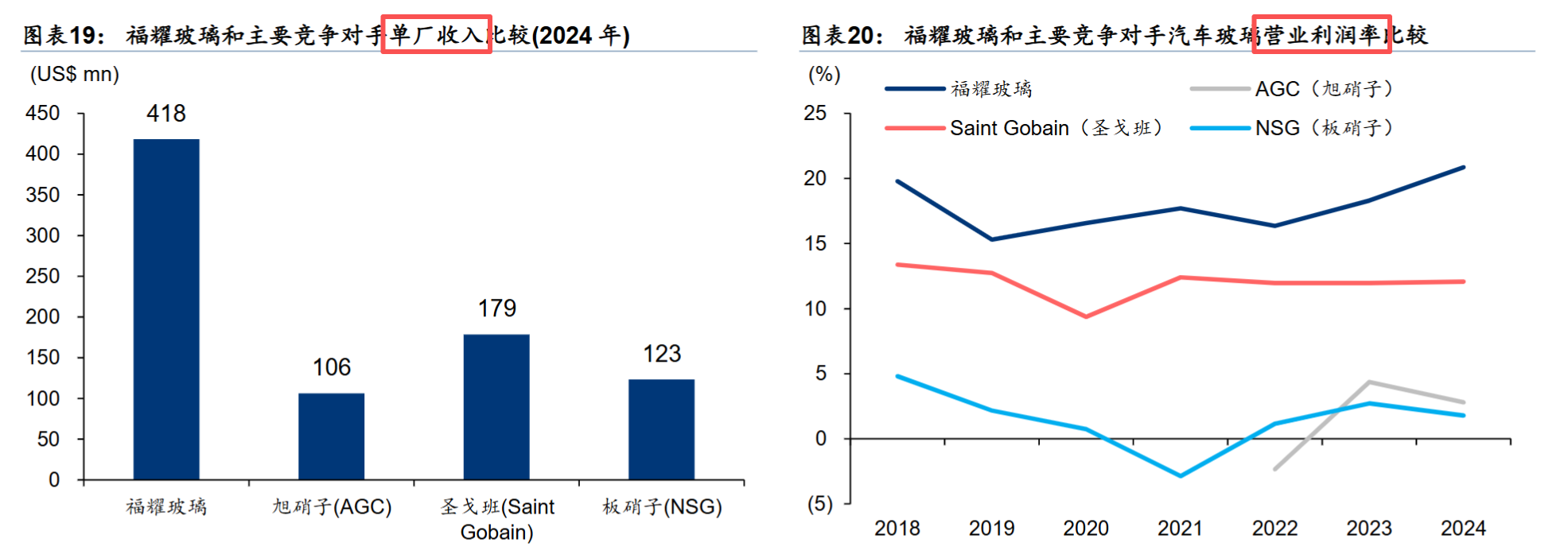

福耀玻璃的单厂收入和营业利润率明显高于竞争对手。凭借更为优越的规模效应,公司可以节省产品生产的频繁切换所带来的损耗、降低综合能耗物耗、更好地管控人员和管理成本

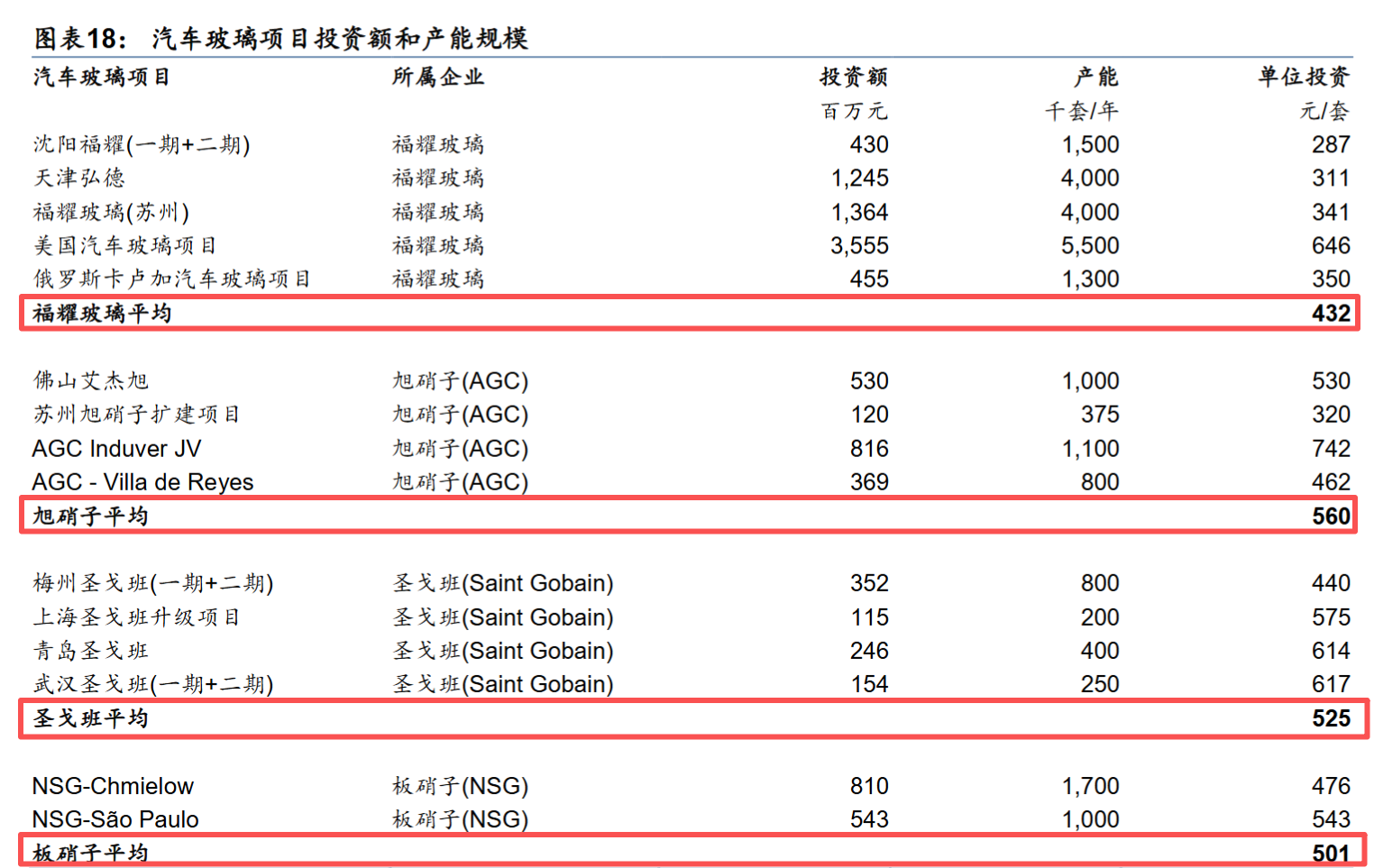

福耀玻璃每套汽车玻璃产品的投资平均在 432 元/套,较主要竞争对手低 14%-23%。除了管理方面的严格把控,公司对生产工艺以及装备的深刻理解也在其中发挥了重要作用。通过对部分核心设备的自研自制,福耀玻璃可以更好的节省设备采购的费用

公司未来的增长来自于哪些方面?

(1)单车汽车玻璃价值的提升。

传统汽车玻璃单车的价值在600-700元/套(通常包括了1前挡风玻璃、1后挡风玻璃、4边窗、2三角侧窗),面积一般在4平米左右。若全部4片边窗升级为双层隔音边窗,单车价值增加约400元/套(边窗价值从200元/套提升至600元/套);若采用全景天幕,全车的汽车玻璃价值增加约700-800元/套,若在此基础上增加镀膜隔热的功能,增量价值提升至1500-2000元/套。若前挡风玻璃适配W-HUD(成像面积小,显示信息较为有限),单车的价值约500元/套,而若需适用AR-HUD,其价值将提升至约1000元/套。因此,综合来看,若全部按照双层隔音边窗、镀膜隔热全景天幕和适配AR-HUD前挡风玻璃产品升级上限展望,将有望提升单车汽车玻璃的价值量约2900-3400元,是传统汽车玻璃单车价值的5倍。

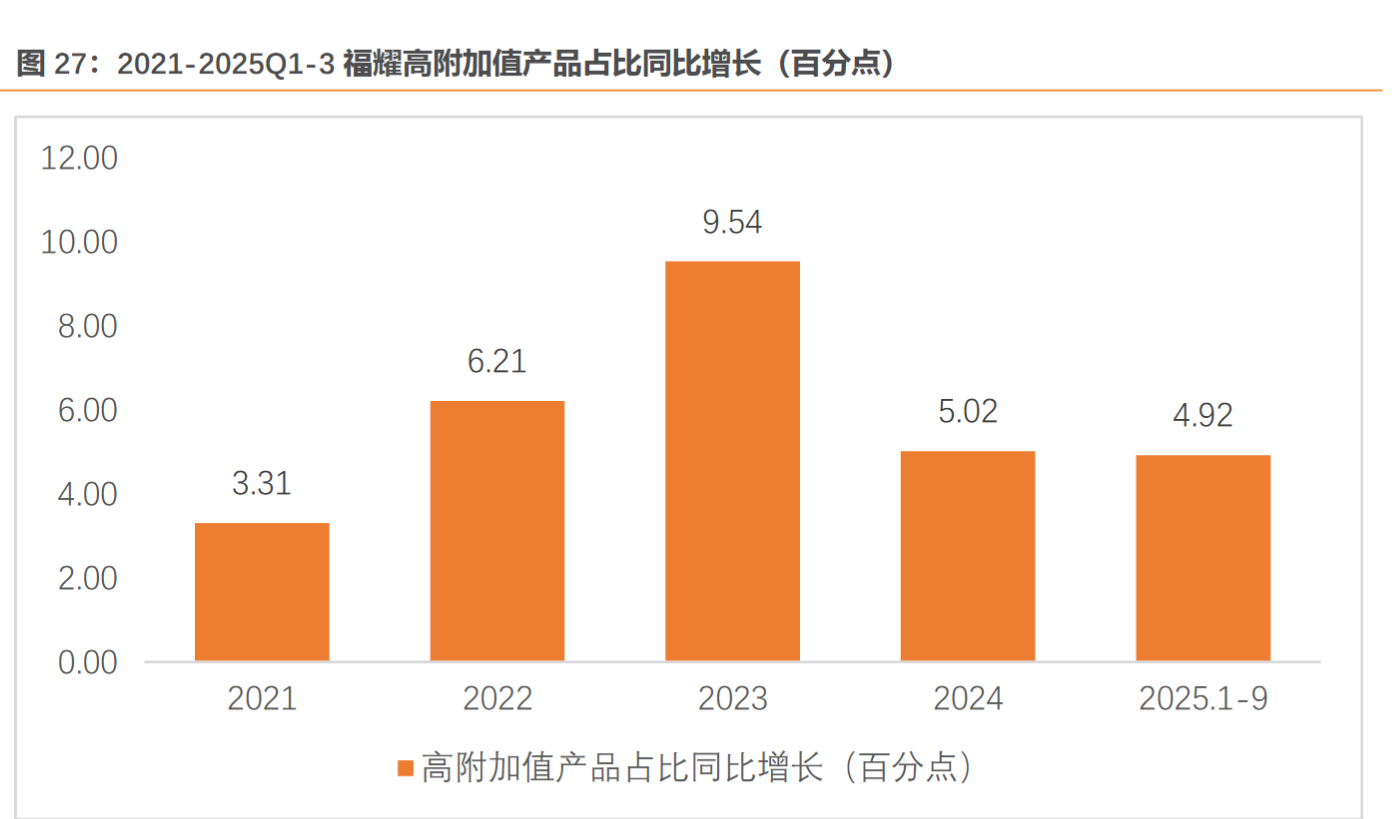

据公司年报及投资者关系活动记录表(20250829),公司 1H25 公司全景天幕、HUD 抬头显示玻璃、多层隔音玻璃和适用 ADAS 摄像头的前挡玻璃等高附加值产品收入占比 51%,同比+5pct。

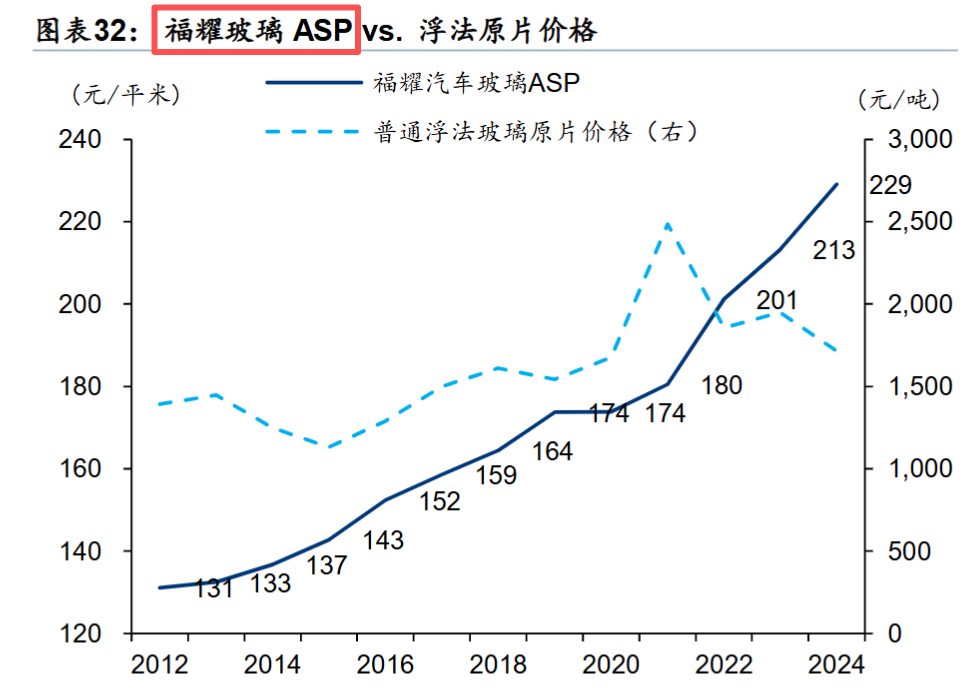

从下图可知,福耀玻璃的ASP逐年提高。

得益于中国相对领先的新能源车产业链和广阔的应用市场,福耀玻璃已在高端产品研发和应用上走在前列,未来有望在欧美电动化提速的趋势下取得更多市场份额和更高 ASP。

根据 IEA 的统计, 2024 年末中国的新能源车保有率 11.0%,领先于欧盟(4.4%)、美国(2.7%)和日本(1.0%)。由于新能源车的汽车玻璃ASP高于传统燃油车,海外汽车玻璃提升ASP的空间还更大。

(2)汽车保有量继续提升

美国/德国/日本汽车内需分别在 2000 年/1999 年/1990 年见顶,此后保有量的增长开始放缓,消费更多依靠置换需求而非首购需求驱动。但当时美国/德国/日本的千人 汽车保有量已经分别达到了 800 辆/517 辆/467 辆。2024 年中国千人汽车保有量仅 251 辆、仍远低于欧美成熟市场见顶前后水平

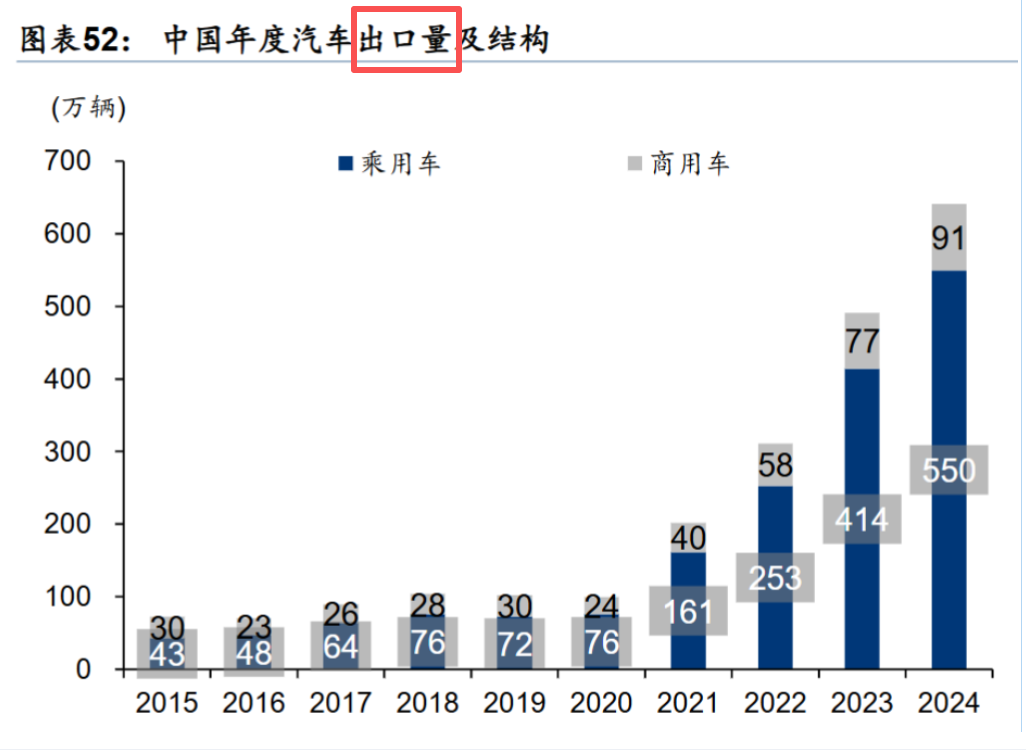

(3)受益于中国汽车出口增加

2011-2020 年,中国的汽车出口常年在 100 万辆左右徘徊。但 2021 年以来,我国汽车出口迎来了高速增长, 实现了跨越式的突破

(4)市场占有率继续提升

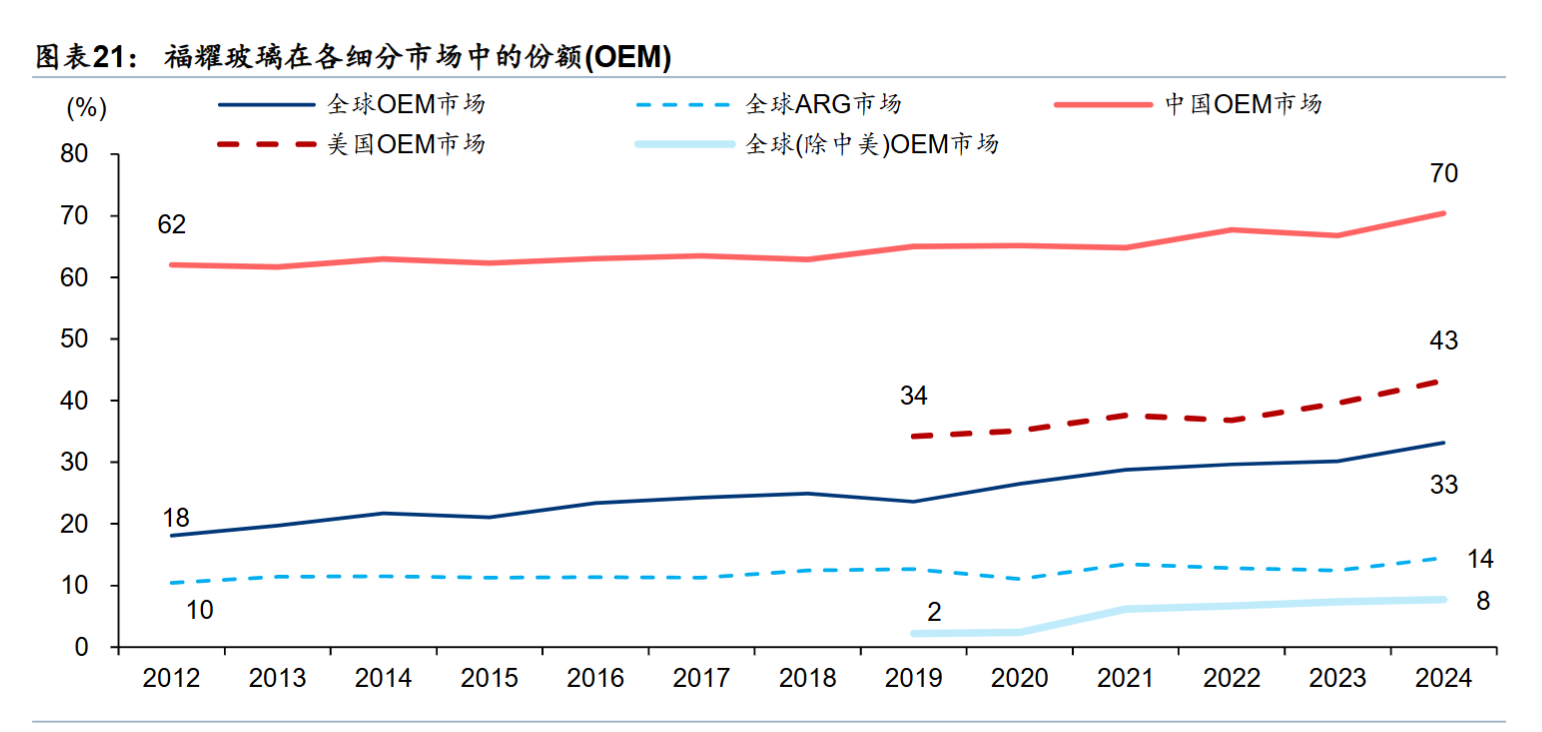

福耀玻璃 2024 年已经是全球汽车玻璃的龙头企业,市场份额约 33%。福耀在中国OEM市场占比达到70%,这个继续提升的幅度有限(虽然市场占有率提升不大了,但是中国的汽车人均保有量还有提升,也就是说整个汽车市场还有提升)。福耀在美国的OEM市场占比43%,随着美国产能的投放,还有继续提升的空间。

此外,尽管 ARG(售后替换玻璃)市场对公司整体成长的贡献幅度目前仍然相对较小,但预计中国 ARG 市场的更快成长有望使公司在全球 ARG 市场份额获得稳步的提升。

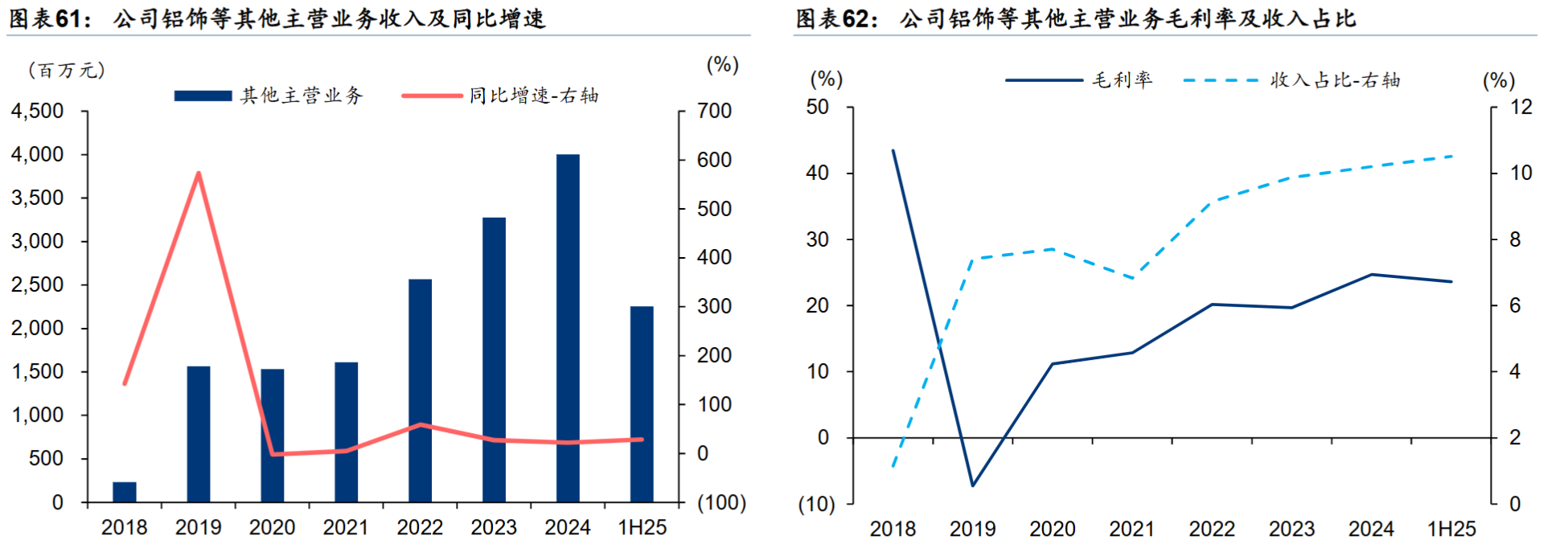

(5)铝饰件业务增长

曹晖(曹德旺儿子,现任董事长) 2015 年成立福建三锋汽饰,聚焦汽车门框、铝框、外饰装饰密封件等新业务。2018 年 6 月,公司以 2.2 亿元收购福建三锋集团 100%股权。海外方面,2019 年 2 月,公司德国全资子公司以 5883 万欧元收购德国 SAM 公司铝亮饰条资产,并追加 6617 万欧元硬件投资

公司铝饰件的收入自21年后快速的增长。铝饰件在建产能将于 2026 年集中释放,有望成为公司成长新驱动。据上海市人民政府官网报道,2025 年 2 月福耀集团饰件项目正式签约落地嘉定,项目计划投入近 7 亿元,预计 2026 年投产。

分红:

如前所述,福耀历史的分红金额还略高于自由现金流。福耀在保障自身安全经营的情况下,把能够分的钱尽可能都分出去了。

按照当前TTM PE估值17倍来计算,假设按照历史上60%来分红,当前股息率大概在3.5%。这个分红率不算高,由于公司产品从量价都还具有成长空间,并且公司治理结构好,管理好。这个估值我认为合理,但并不低估,如果有闲钱,可以适当配置一些。