国电电力笔记

$国电电力(SH600795)$ $华能国际(SH600011)$ $皖能电力(SZ000543)$

公司历史:

股权结构:

公司的第一大股东是国家能源集团,第二大股东是中金公司

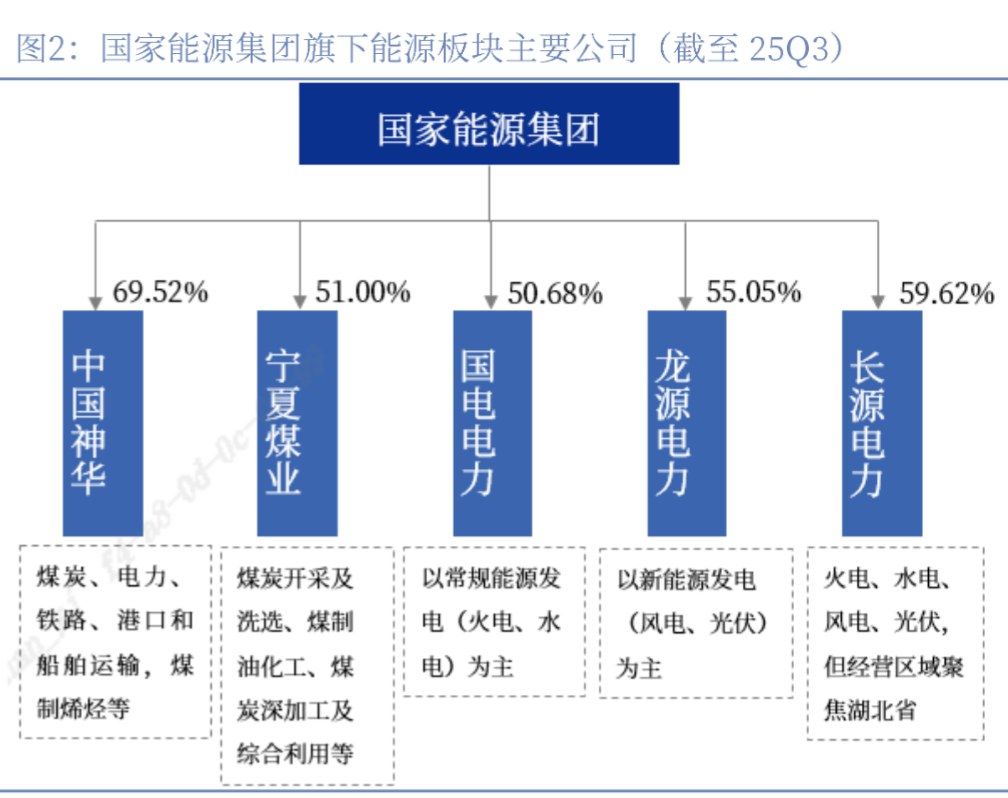

国家能源集团由中国国电集团公司和神华集团有限责任公司于2017年11月28日合并重组而成,国家能源还控股中国神华,宁夏煤业,龙源电力(定位新能源,以光伏风电为主),长源电力(聚焦湖北,水火风光都有)等上市公司。

利润表:

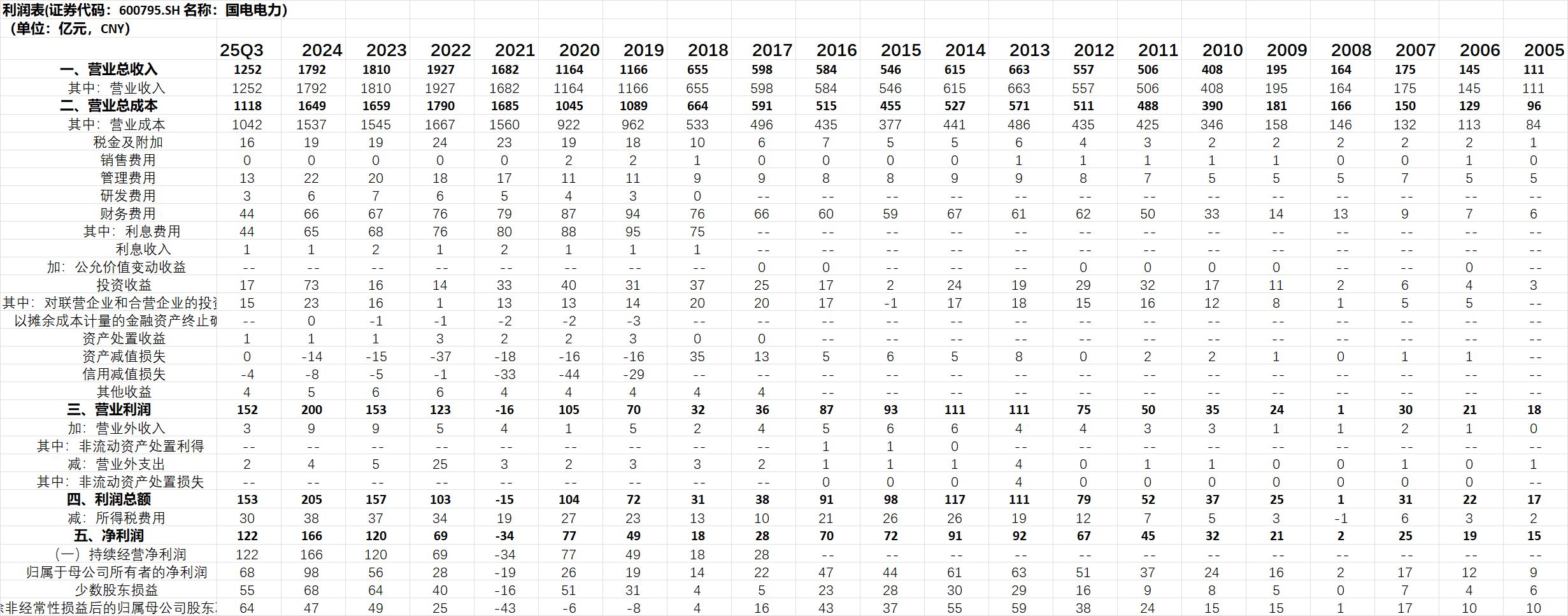

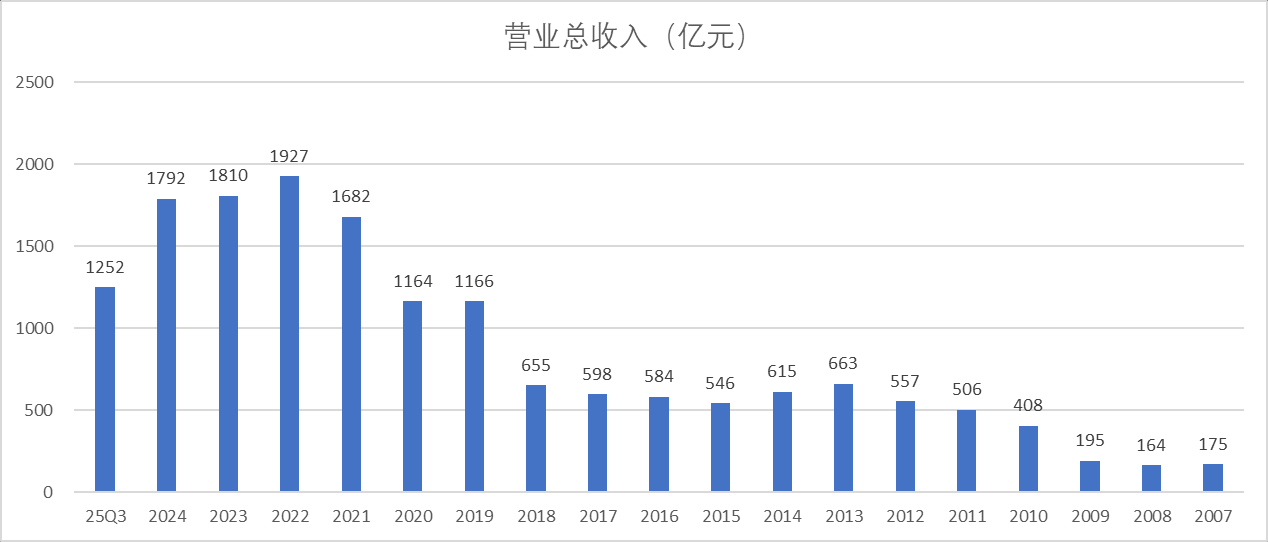

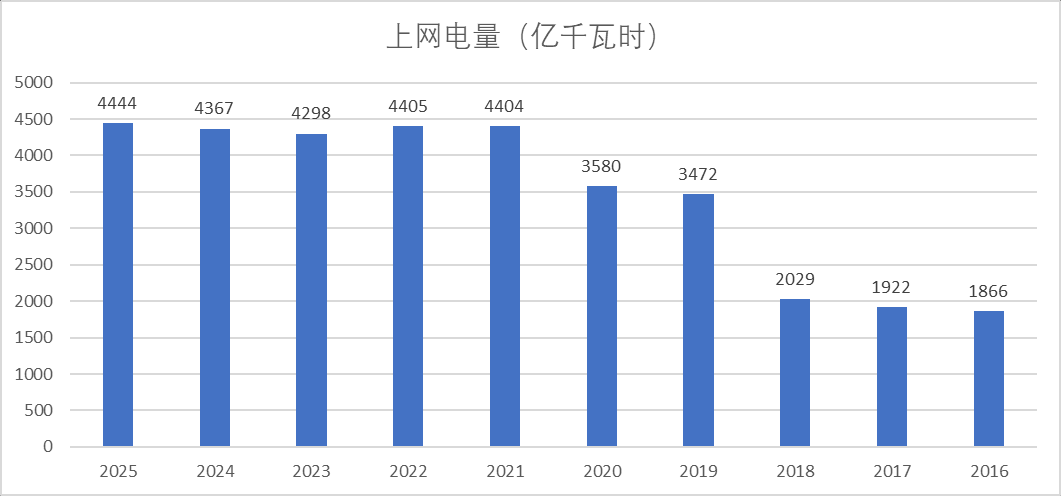

2019年和2021年公司收入大幅增长,主要因为公司上网电量大幅增长。

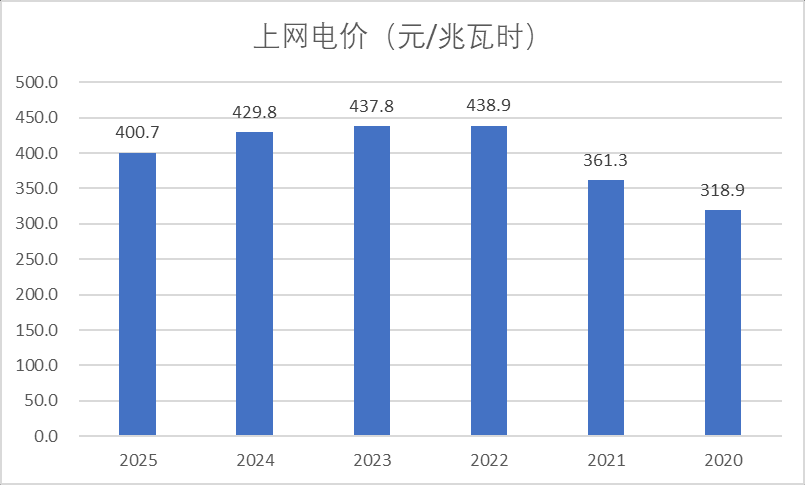

2022年收入继续增长:公司上网电量未有增加,但是上网电价从361元/兆瓦时增长到439元/兆瓦时

25年Q3收入略微下滑-6.5%:虽然公司上网电量略微增加,但是上网电价从430元/兆瓦时下降到401元/兆瓦时

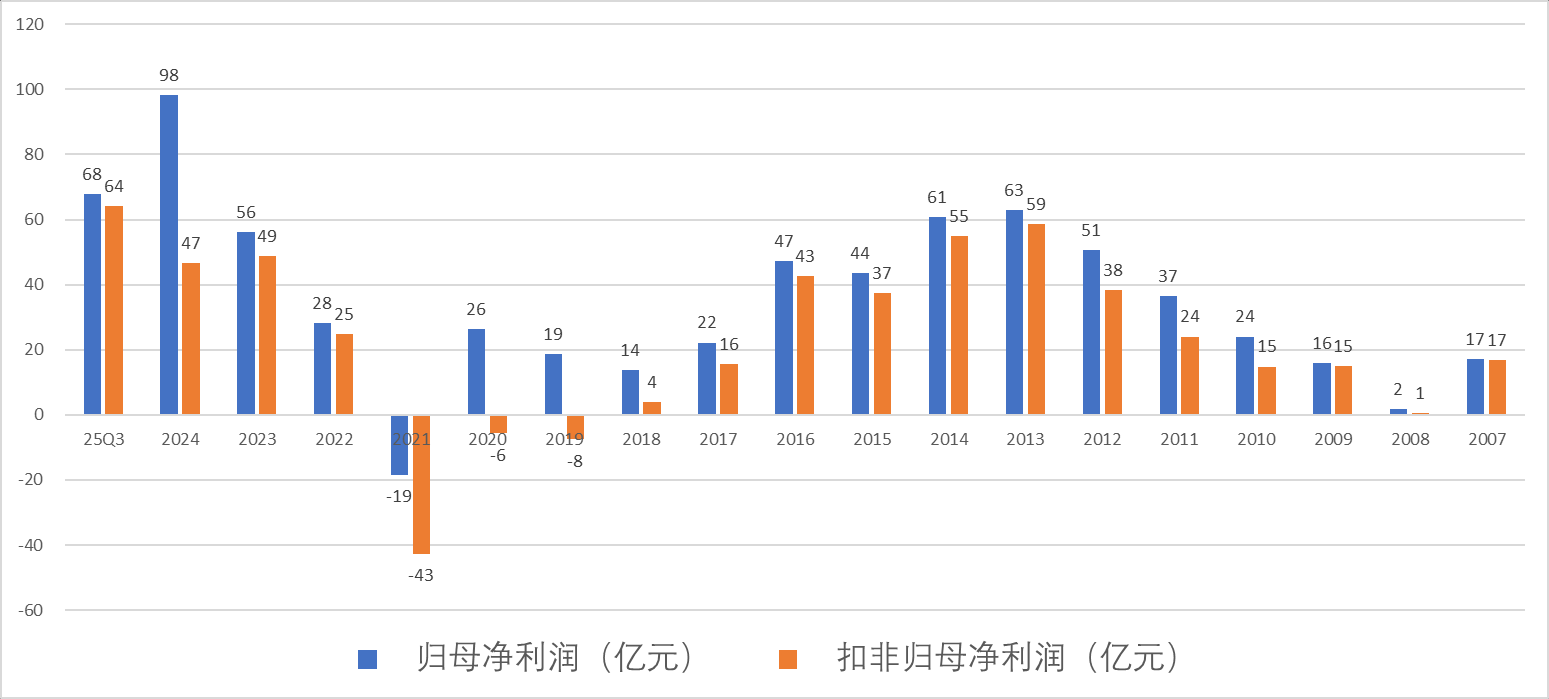

公司的净利润情况一方面受到电价的影响,一方面还受到动力煤价格的影响。从煤炭价格走势可以看到:

14年左右煤炭价格的低谷对应的是公司利润上一轮的高峰。

21年煤炭价格大幅上涨对应的是公司当年的亏损。即便国电电力有水电以及新能源,但由于公司火电占比较高,公司的业绩还是很难摆脱煤炭价格的束缚。

22-25年以来公司扣非净利润增长,主要因为在上网电量和电价相对平稳的情况下,煤炭价格逐步下跌。

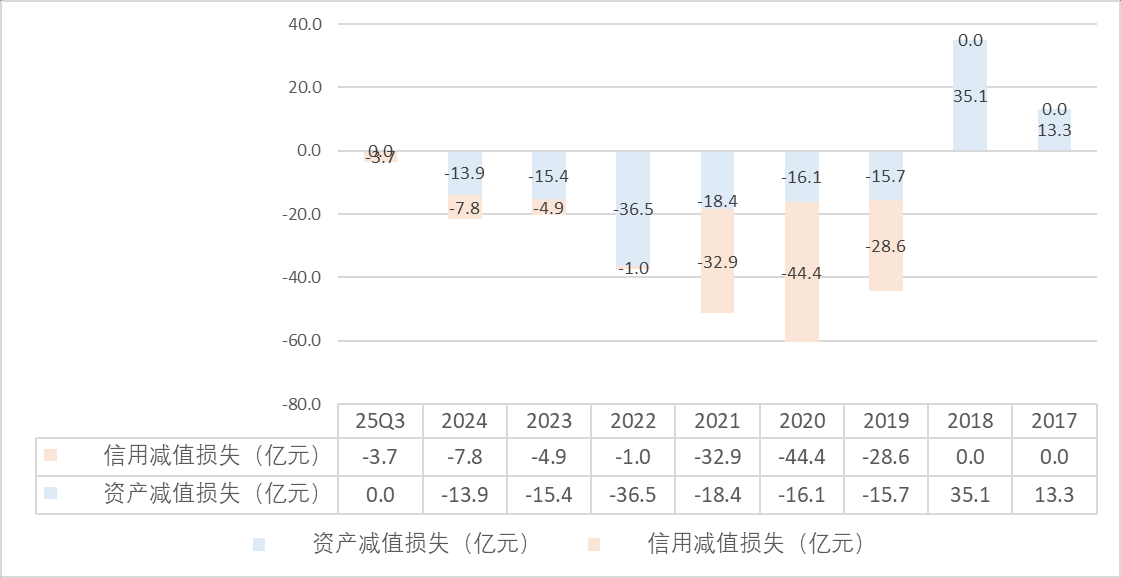

19,20,21年扣非归母净利润大幅低于归母净利润,主要因为这三年计提了大量的信用减值和资产减值,这些减值计入了经常性损益。(注意:公司19-21年计提的信用减值损失,主要是对子公司的其他应收款,而不是销售收入产生的应收账款,公司销售收入产生的应收账款损失是比较小的。公司24年对新能源补贴应收账款计提了8.11亿元)

24年扣非归母净利润大幅低于归母净利润,主要因为24年转让了国电建投的股权,获得了一次性的投资收入;另外,公司对吉林大兴川水电站项目减值,这部分减值作为经常性损失,直接扣减了扣非净利润 。一增一减,造成了两个利润指标之间的较大的差距

费用情况:

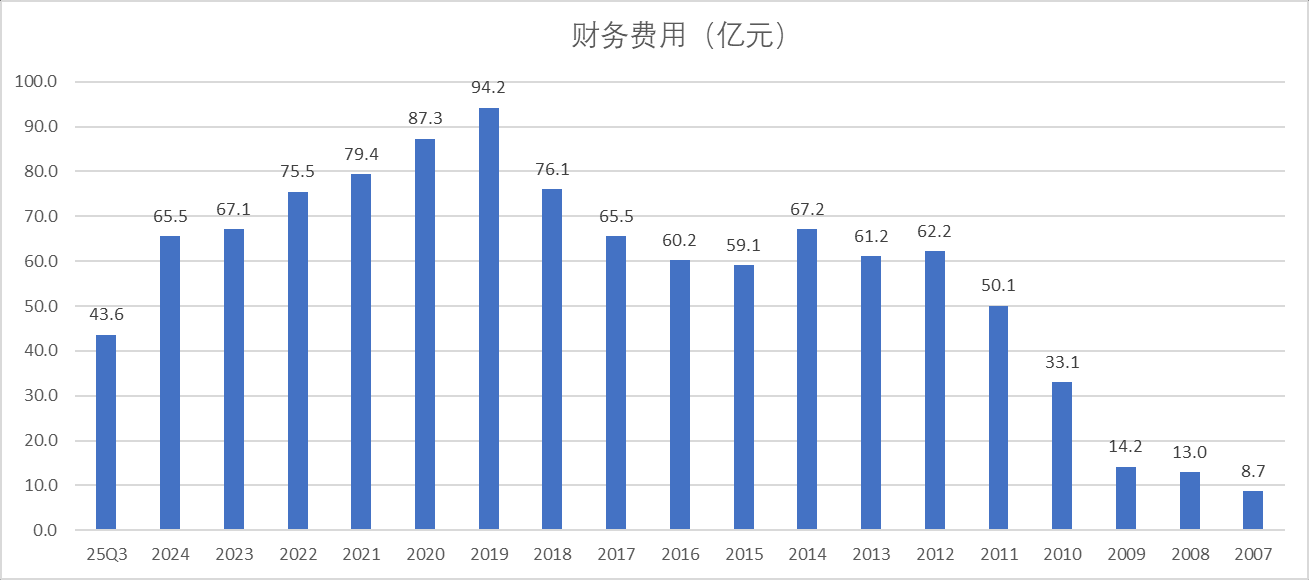

公司的销售费用,管理费用,研发费用都较少,主要的费用来自于财务费用。虽然近些年有息负债增多,但是随着贷款利率的降低,财务费用自19年的94.2亿元,下降到24年的65.5亿元,这几年财务费用带来的利润增量接近30亿元,这也是一个不小的量。

煤炭价格及电价对公司业绩敏感性测算:

(1)煤炭价格:2025年上半年消耗入炉标煤 4972.60万吨。据此估算全年标煤消耗量约 9945万吨。若标煤价下跌100元/吨,则全年成本下降约 99.45亿元。考虑25%所得税税率,对净利润影响是74.5亿元,如果考虑少数股东权益(按照30%估算)。最终对归母净利润的提振幅度约为52亿元。

(2)电价:公司24年火电上网3470亿千瓦时电量。火电电价每下跌0.01元/千瓦时,对公司收入影响34.7亿元,考虑13%增值税和25%所得税,对公司利润影响是23亿元,同样如果按照30%的少数股东权益估算,对归母净利润影响是16亿。

注意:以上估算包含了较多假设,与真实情况一定会不一样。做此估算,主要是为了让大家对煤炭价格、电价波动对公司业绩影响程度有一定的了解。

分业务情况:

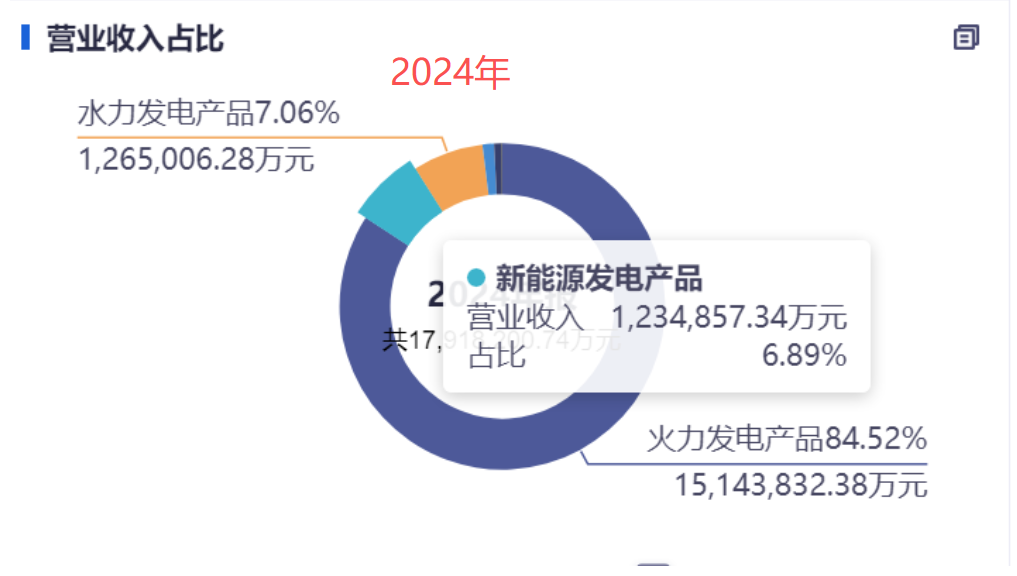

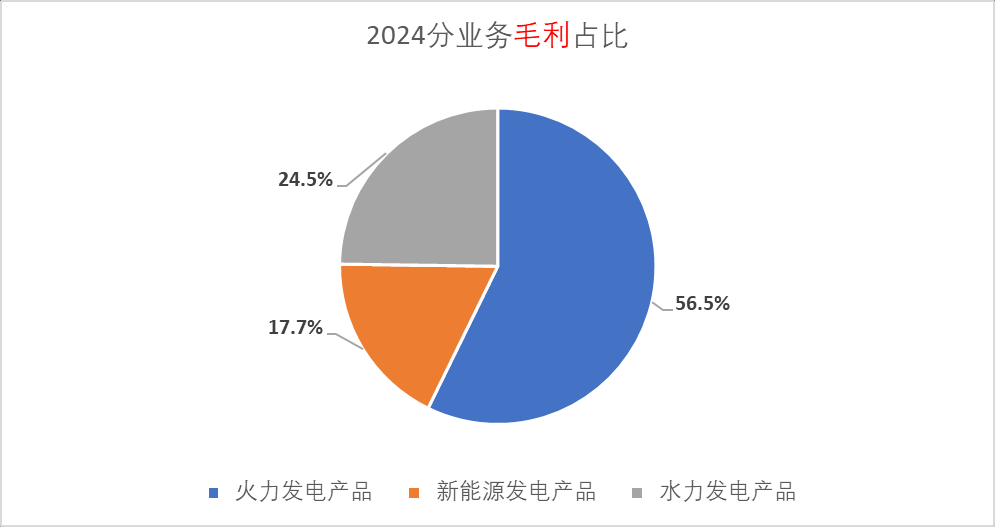

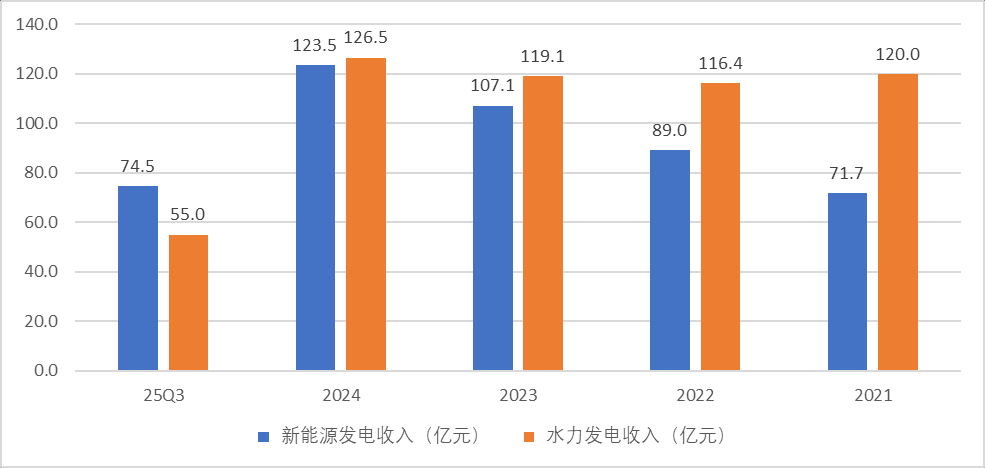

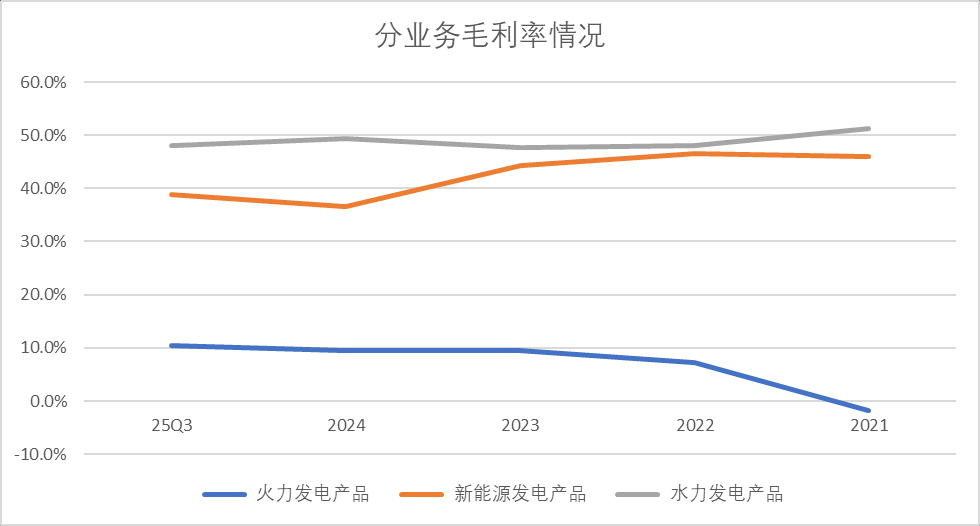

从收入的角度看,火电占到公司24收入的84%,但是从毛利角度,火电只占比56.5%。水电收入只占比7.06%,但是毛利占比24.5%。

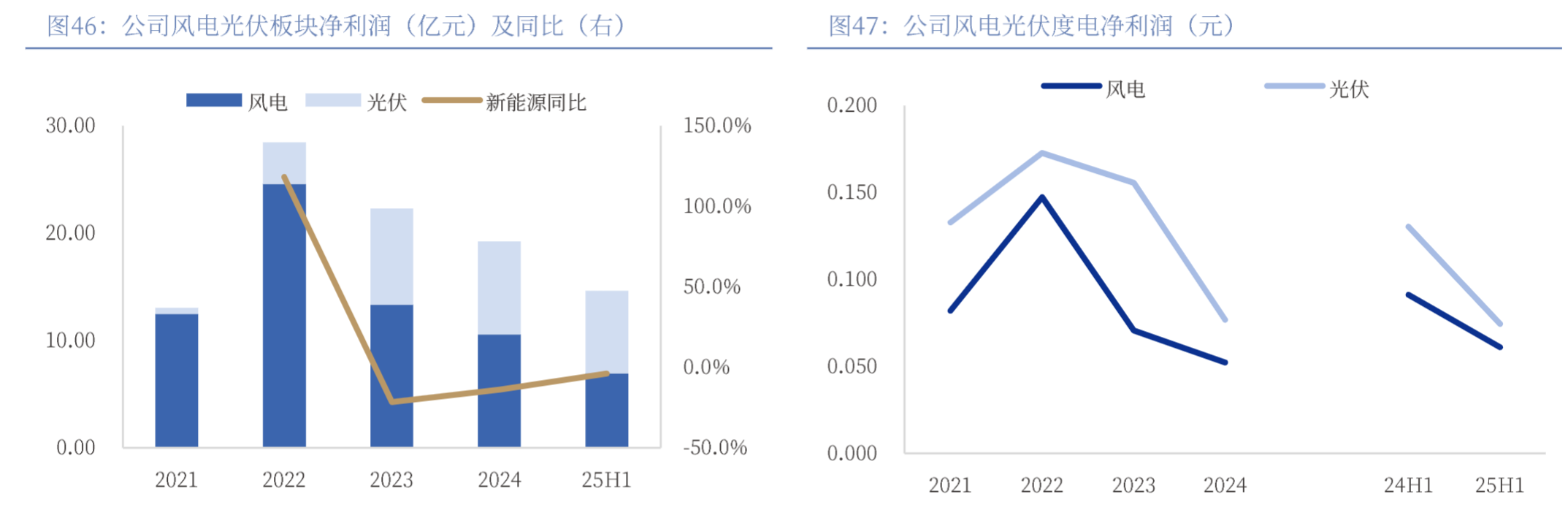

近年来,新能源收入保持增长,水电收入在120亿左右波动。

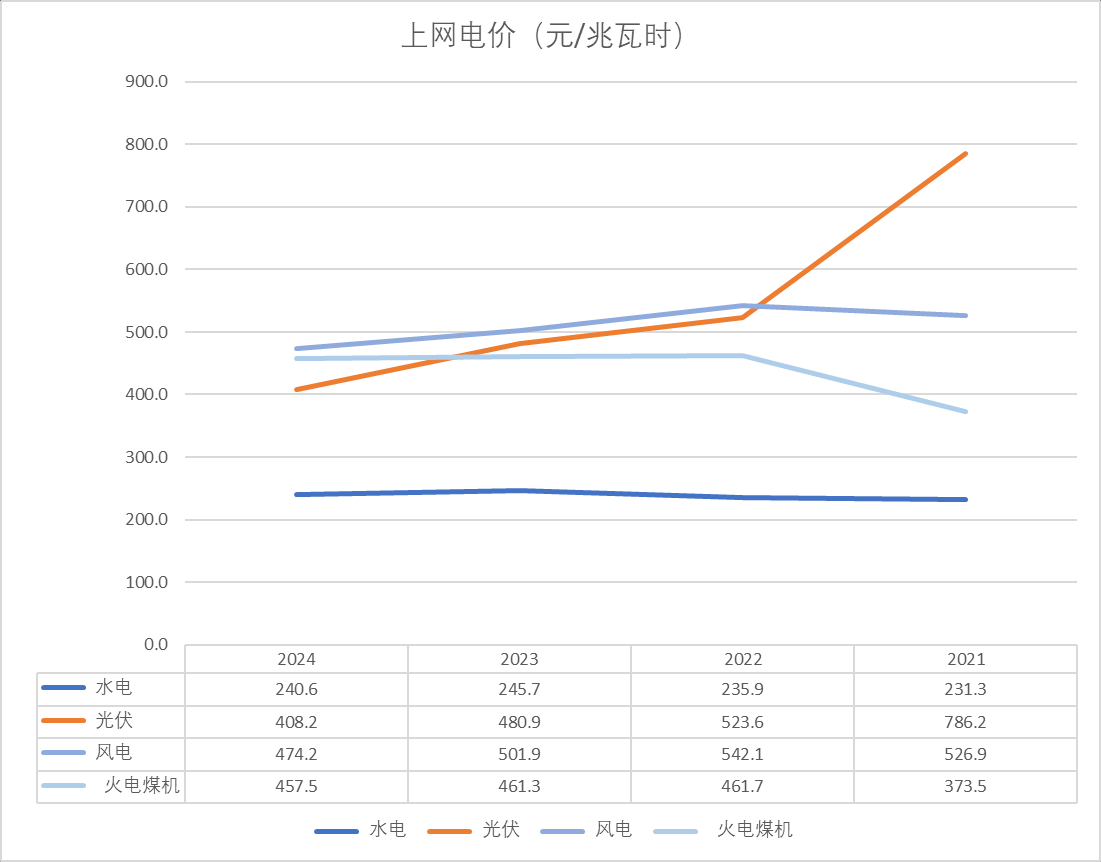

从上网电价来看:水电最低,但是保持稳定;光伏电价大幅下滑(从21年的786元/兆瓦时下降到24年的408元/兆瓦时);风电下滑,但是下降幅度不及光伏;火电煤机22年电价增长(但是25,26年出现压力,2024-2026年江苏长协电价分别为0.453元/千瓦时、0.412元/千瓦时、0.345元/千瓦时)

(补充信息——为什么水电电价低于火电以及新能源?未来有提升空间吗?:过去水电上网电价主要采用“成本加成”模式,即基于水电站的建设和运营成本加合理利润来核定。由于水电站在投产后几乎没有燃料成本,运营维护成本远低于火电,导致核定价格也相对较低。根据中信证券的研报:随着电价市场化的进行,当前市场化程度低且价格显著低于行业平均、低成本优势突出的大水电有望受益,伴随价格更加市场化预计将实现电价及收入提升)

水电业务的增量:

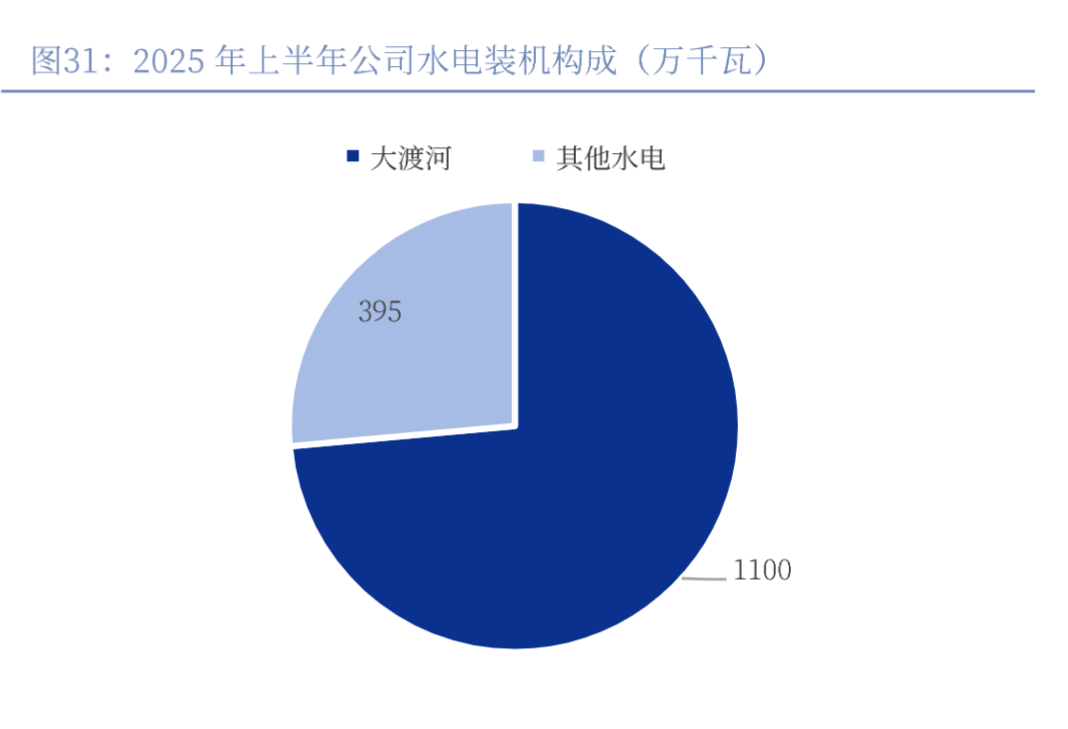

从区域结构上来看,大渡河装机1100万千瓦,占公司水电装机73.5%。

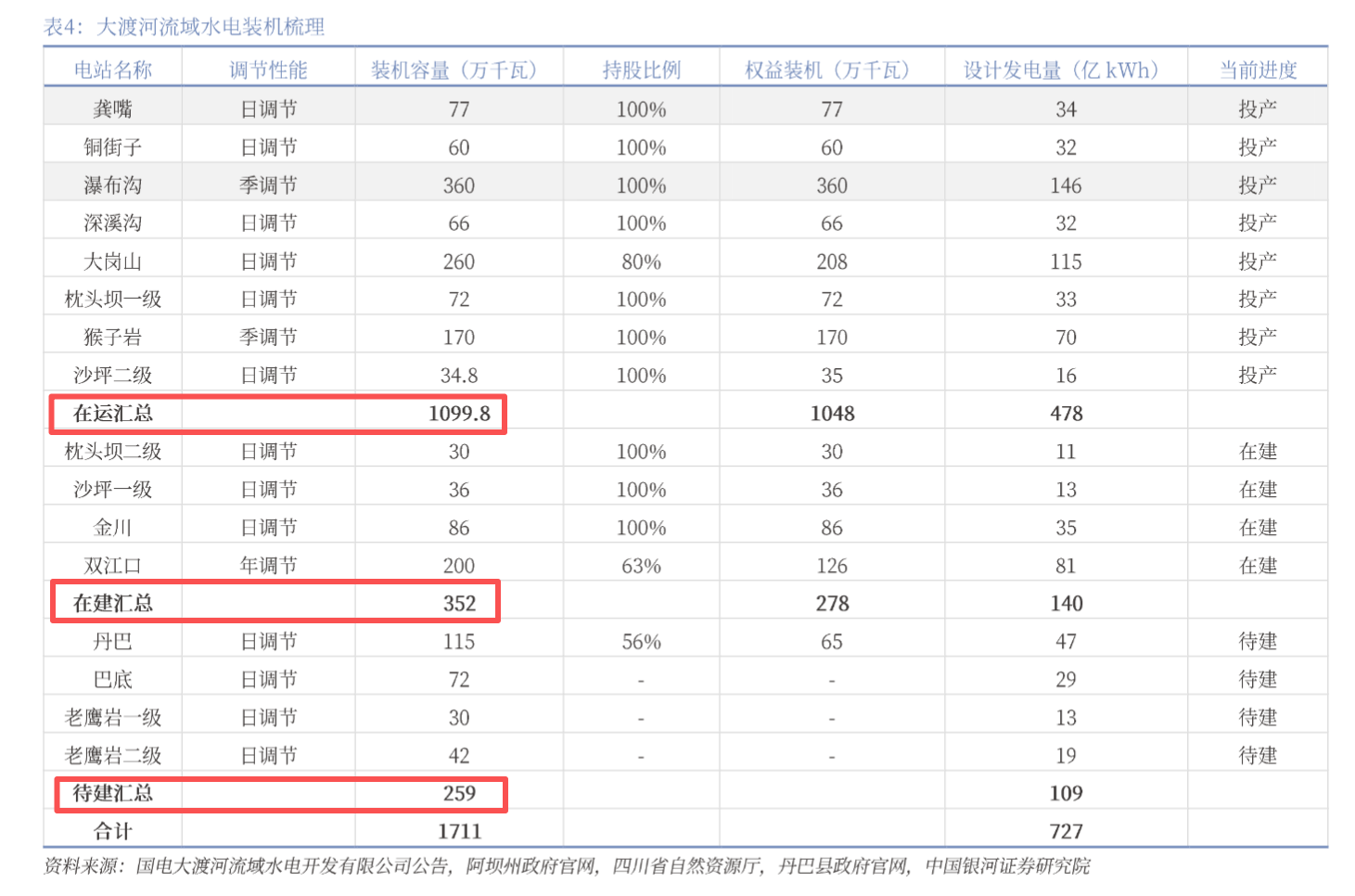

(1)装机量的增加

预计枕头坝(二级)、沙坪(一级)、金川、双江口水电站有望在2025-2026年陆续投产,贡献装机容量352万千瓦,占大渡河在运装机1100万千瓦的32%。而剩余的丹巴、巴底、老鹰岩水电站目前尚处在前期阶段,预计将在"十五五"及以后形成增量。

(2)上网电量未来也还有增长空间(水能利用率增加,利用小时数增加)

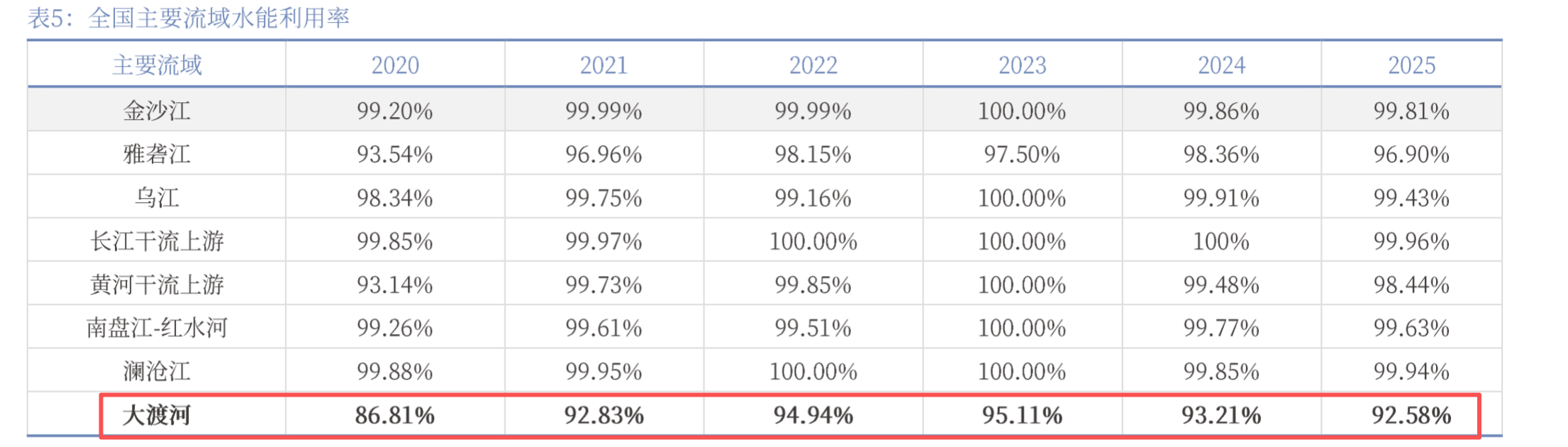

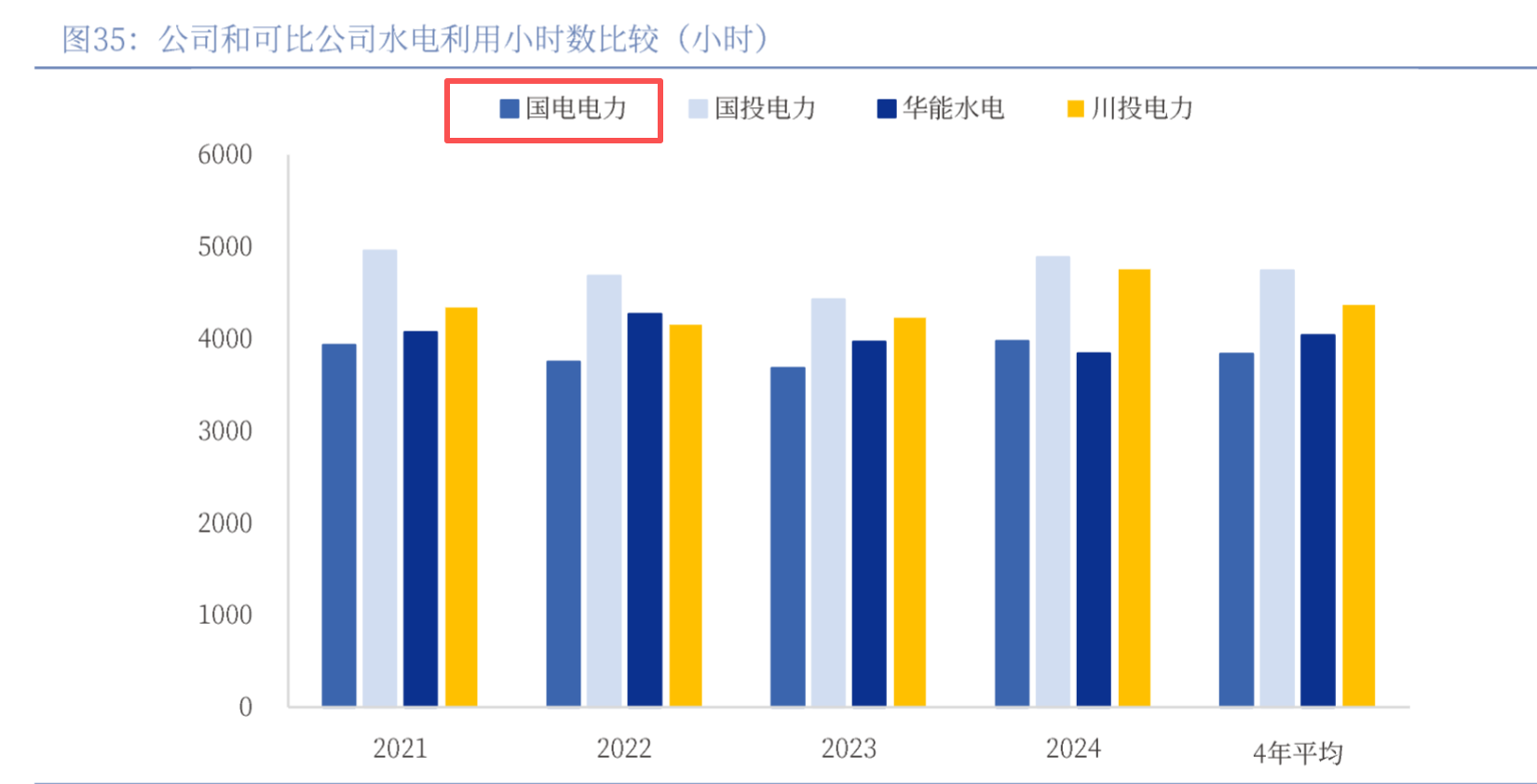

大渡河流域历来弃水严重,水能利用率偏低。国家能源局数据显示,2020-2024年,全国8大主要流域中,大渡河年均水能利用率仅为92.58%,远低于其他流域。受此影响,公司水电利用小时数一直处于较低水平,2021-2024年平均为3837小时,低于国投电力、华能水电、川投电力等可比公司。

随着川渝特高压交流建成,输送通道不足导致的弃水问题得到极大缓解。川渝特高压交流已于2025年投运,极大缓解川西水电送至成都等负荷中心通道瓶颈制约

(3)电价有增长空间

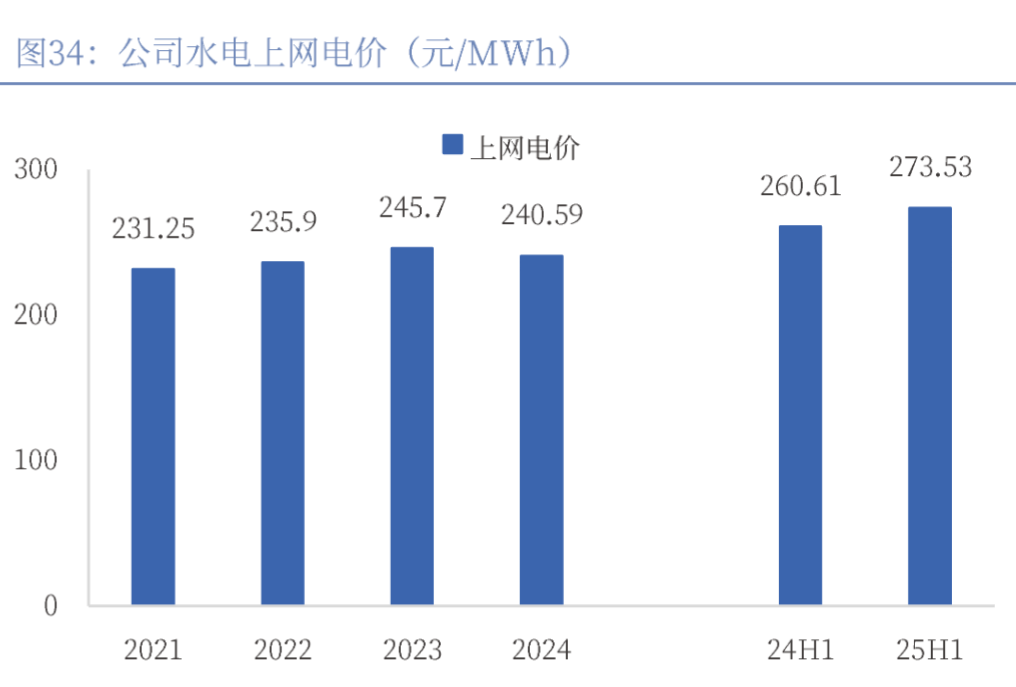

公司过去几年的水电电价有小幅的上涨。

另外,如前文所述,水电电价长期低于火电及新能源,随着市场化的进行,水电电价有望提升。

新能源增量:

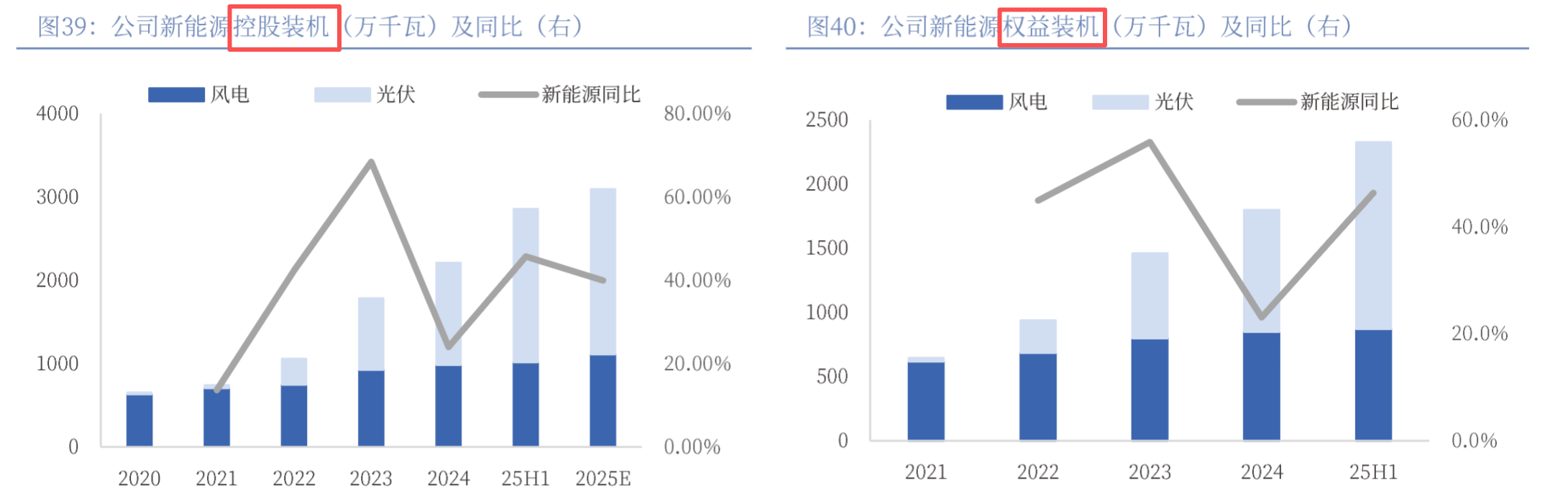

十四五期间公司绿色转型步伐加快,新能源装机由2020年未654万千瓦增长至2025年上半年2857万千瓦,按照在建工程进度,预计2025年末将增长至3097万千瓦,五年年化增速36%。按照电源结构来看,十四五期间风电、光伏装机年化增速分别为12%、148%,光伏装机增速领先。

新能源过去量有所增长,但是价格却是下跌的(见前文上网电价数据)。

即便量在增长,但是利润也无法抵抗电价的下跌,过去几年新能源的盈利情况是下滑的。

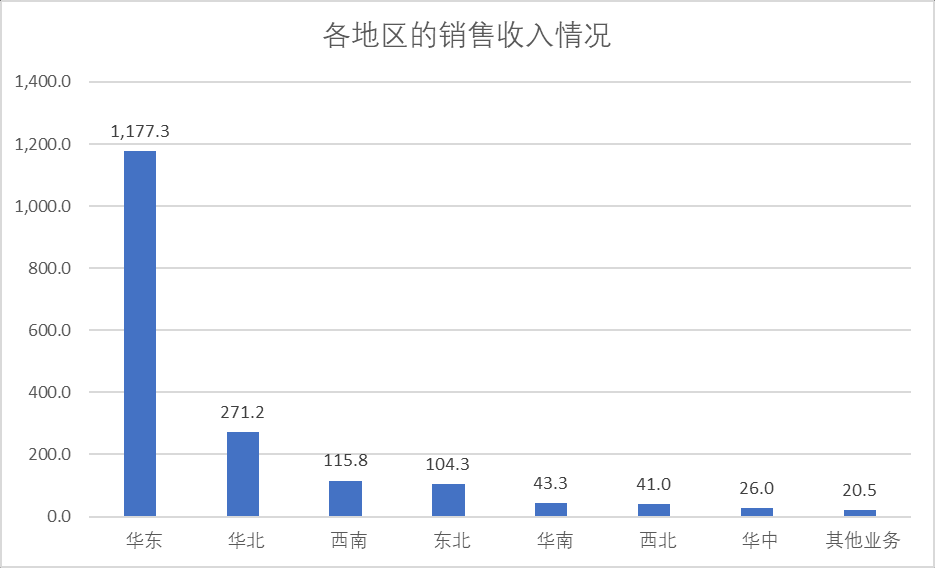

分地区销售收入情况:

公司的收入主要在华东地区,主要是浙江,江苏,安徽三省的火电。华北地区主要是火电以及新能源电力;西南地区主要是大渡河的水电。

财务摘要:

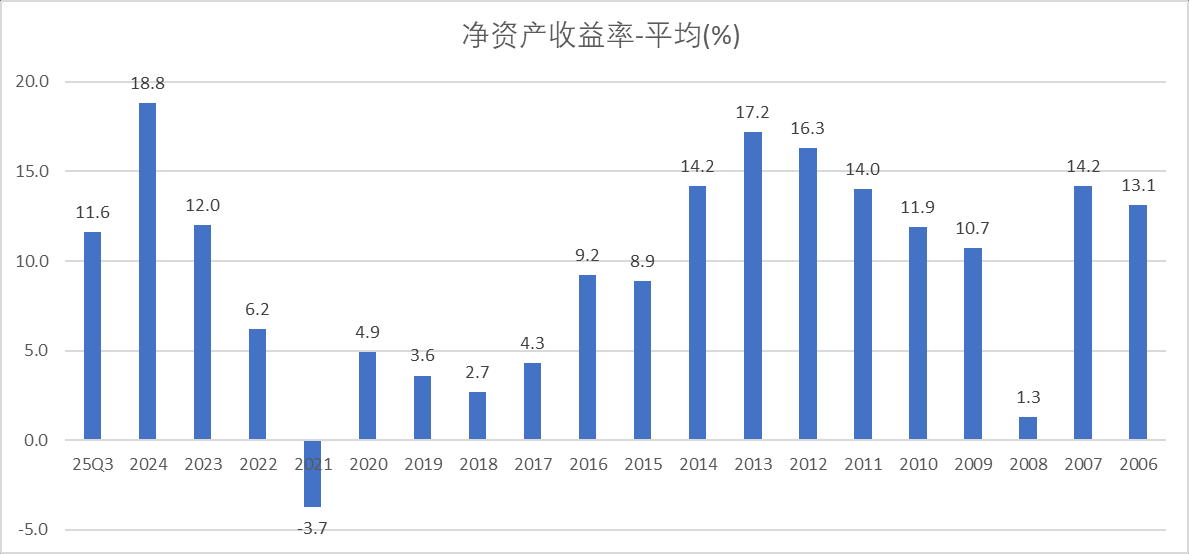

ROE:公司ROE波动较大,高点也仅仅在18.8%。并且公司的ROE还是在较大杠杆下实现的。

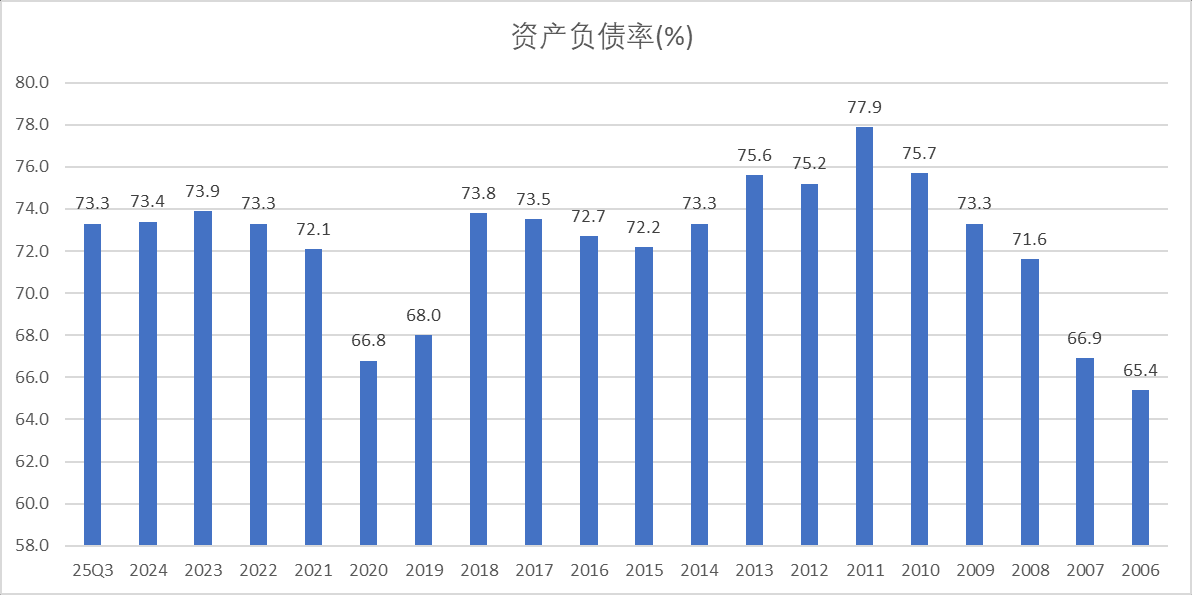

资产负债率:公司资产负债率超过70%,这是火电企业的通病。不过火电企业基本上都是央国企,融资条件通畅,一般不存在财务安全性问题。由于电力企业属于公用事业,普遍ROA较低,较高的财务杠杆可以提高ROE。

从后文资本支出数据可知,公司资产负债率提升是因为伴随两次资本开支周期。

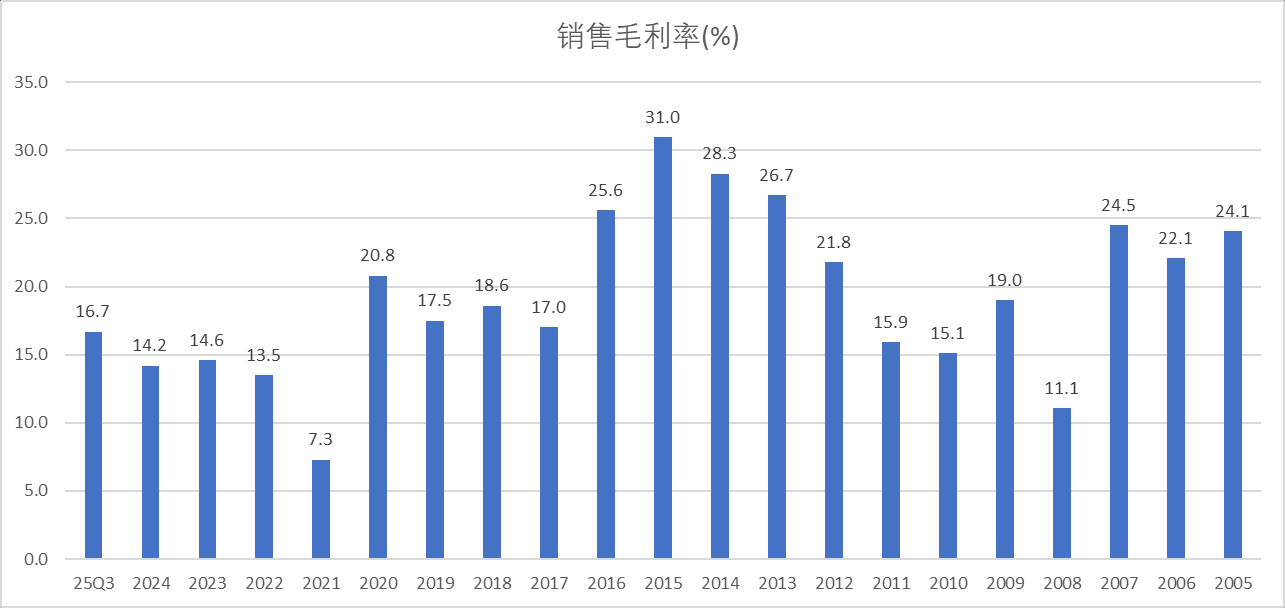

销售毛利率:公司整体毛利率低于20%,主要因为火电的毛利较低,新能源及水电的毛利在40%左右。

资产负债表:

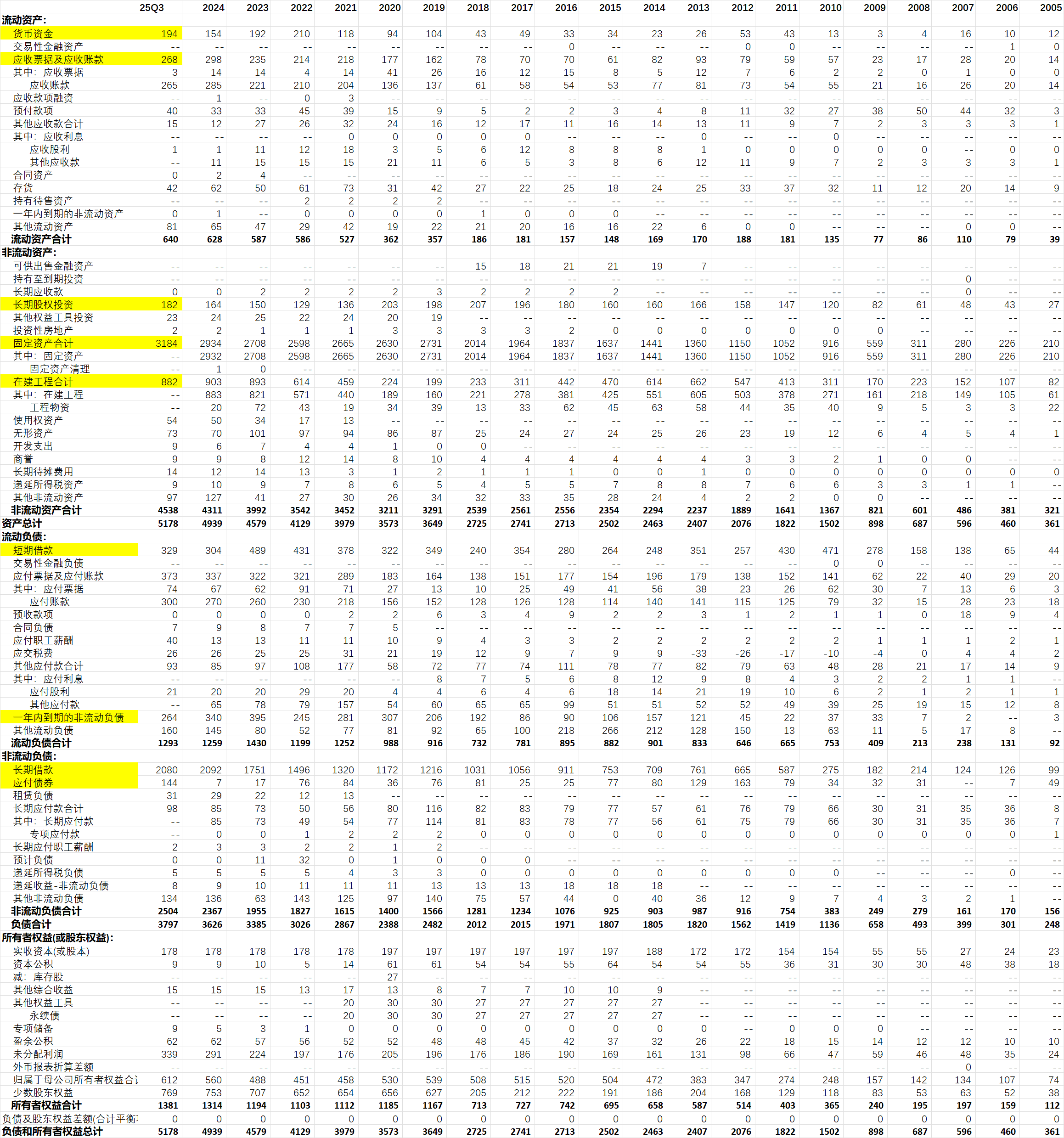

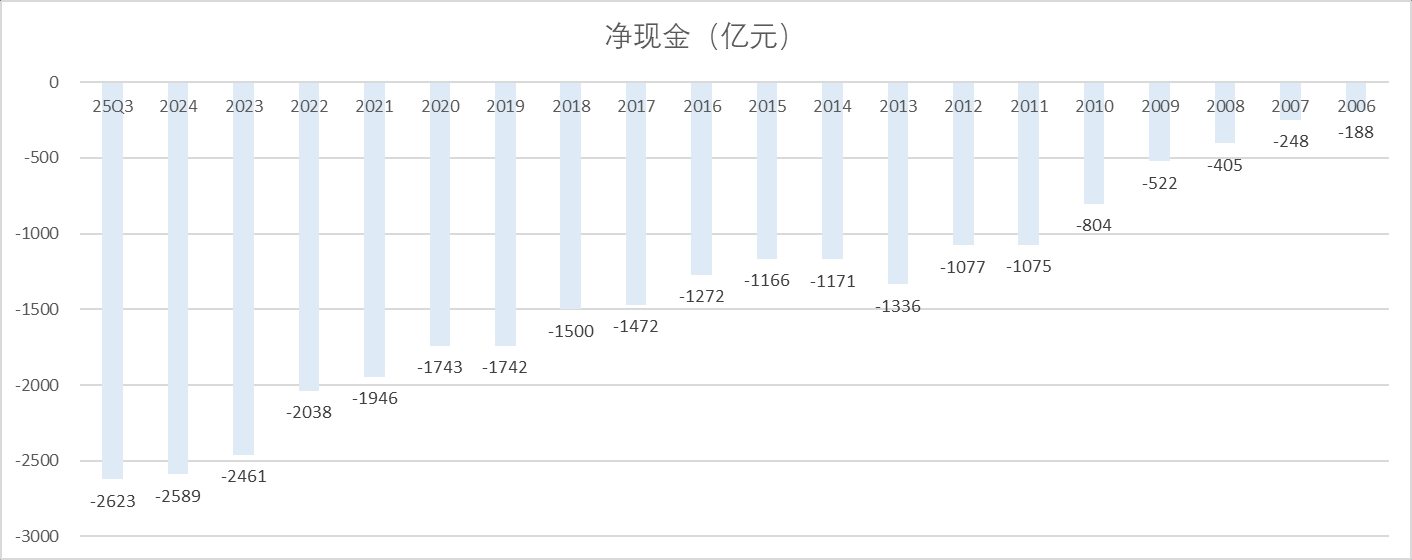

净现金:公司负债不断增多,账面净现金情况不断恶化。

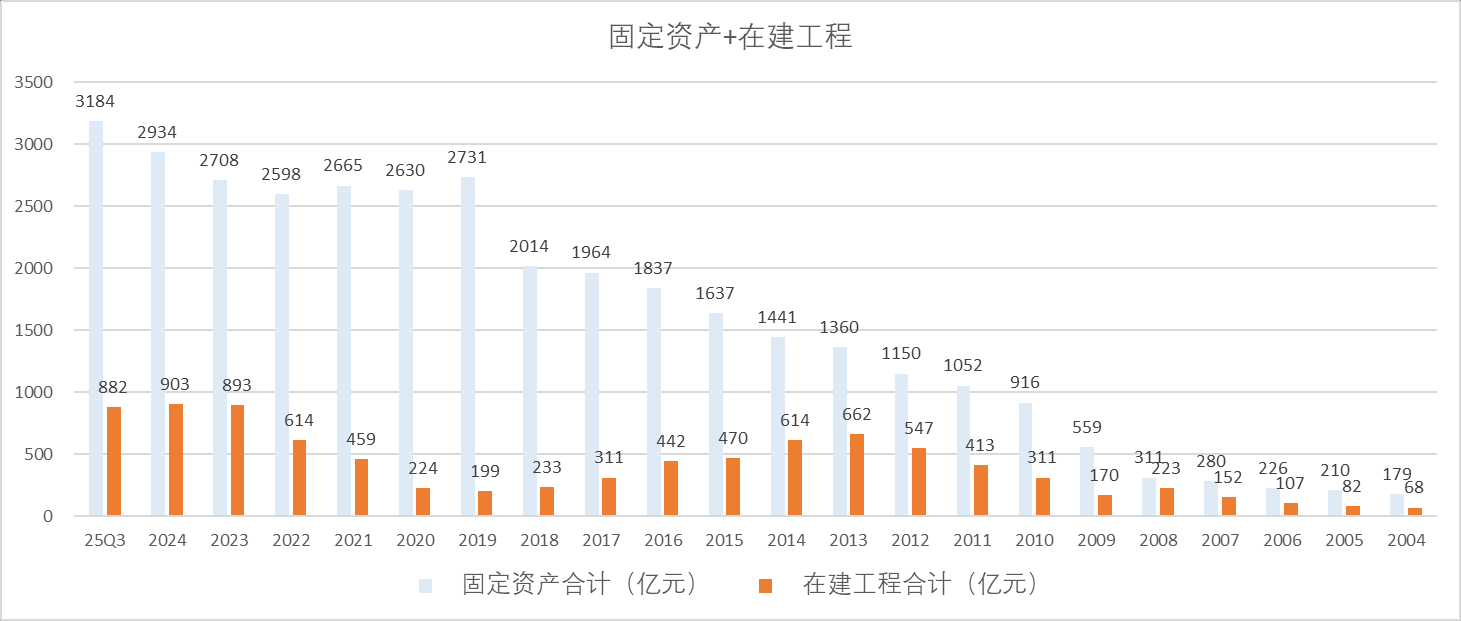

固定资产:公司固定资产自08年以来增长了10倍,当前固定资产3184亿元,

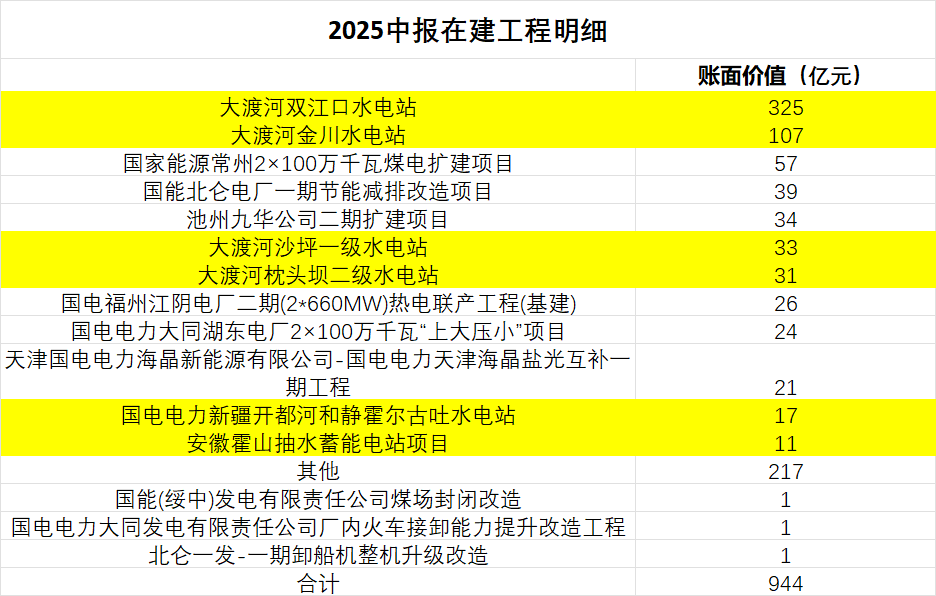

在建工程:公司在建工程余额目前较多的是大渡河双江口水电子和金川水电站

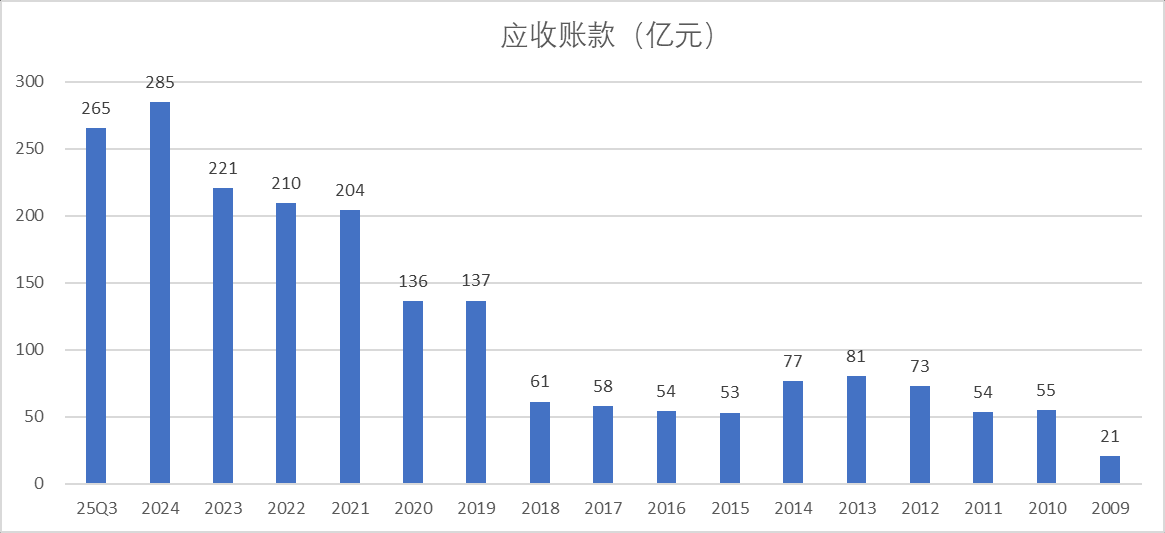

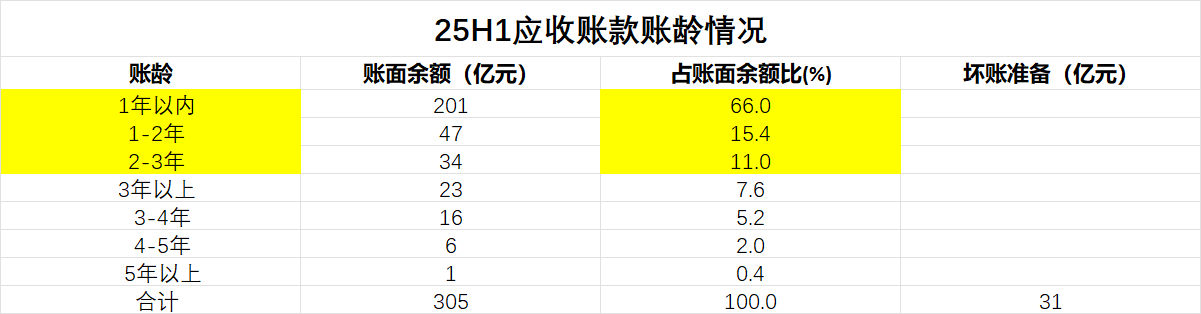

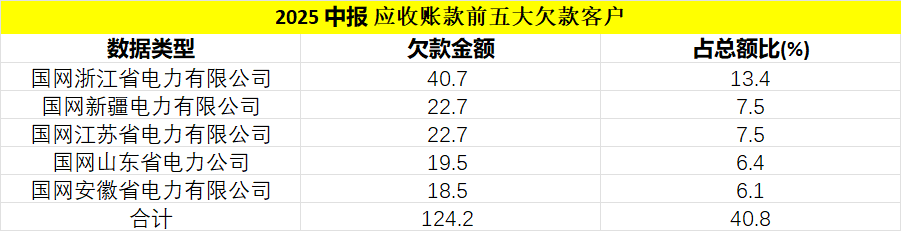

应收账款:随着公司业务规模的扩大,应收账款逐步变大。25H1公司应收账款66%的余额属于一年以内(如果是年末的话,回款会更好,一年以内的应收账款占比更高)应收账款主要客户是各地的国网电力公司,应收账款回收风险小,公司计提比例也比较低。(从前文可知,公司的信用减值主要来自于其他应收款,而非应收账款)

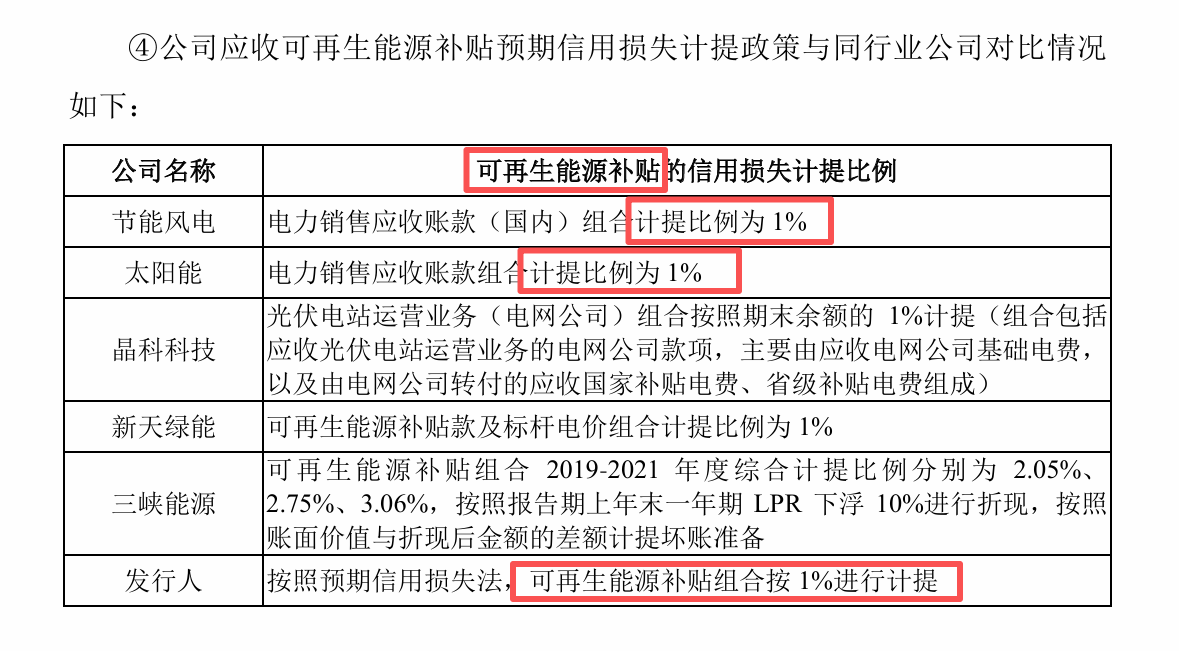

公司的应收账款随着新能源发电的增多而增加,这个应收是国家再生能源补贴款。按照华电新能上市时候对监管的回复,新能源电力公司对国家可再生能源补贴的计提比例大多在1%左右,行业普遍认为国家可再生能源补贴的应收账款损失风险较小。

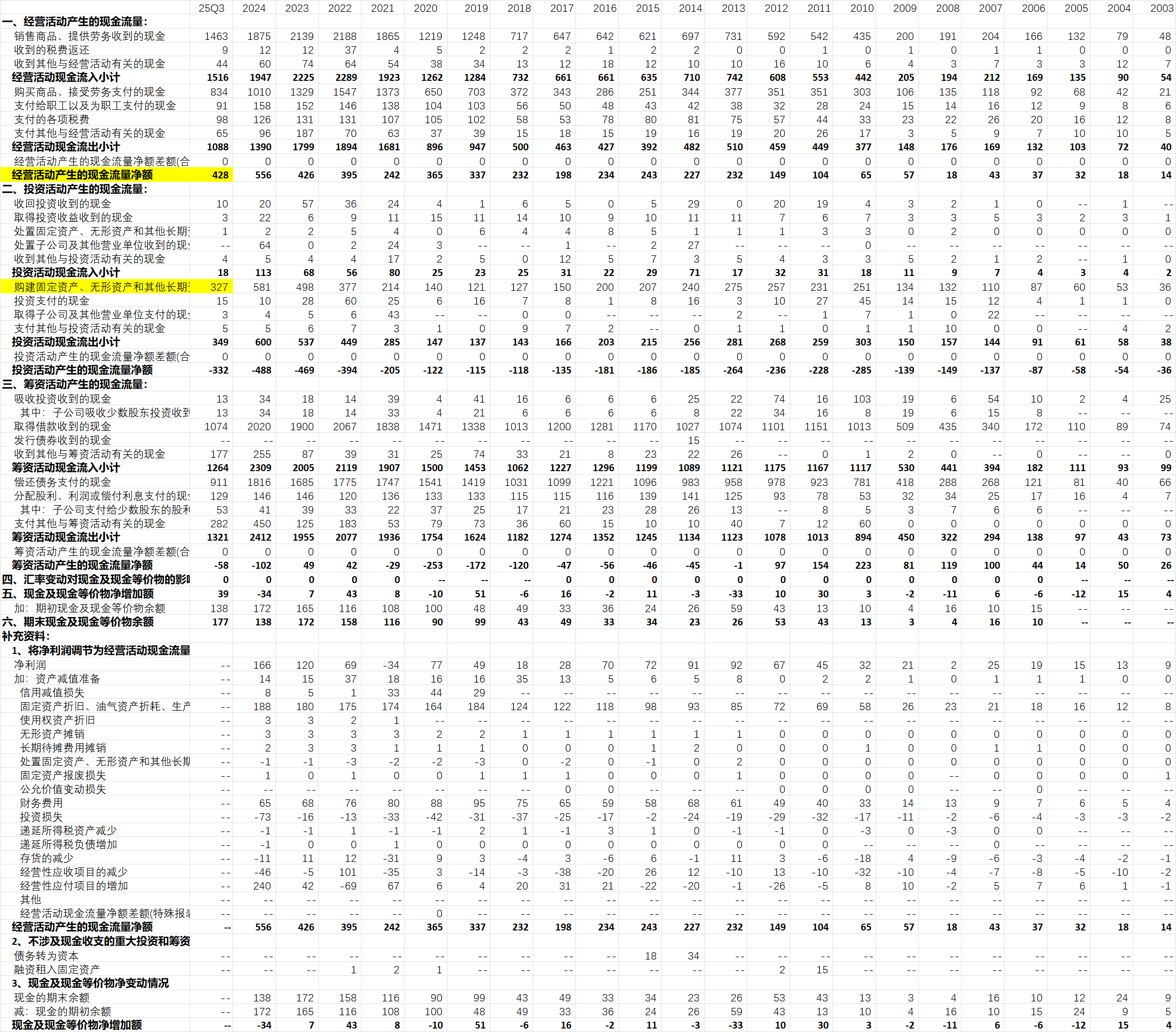

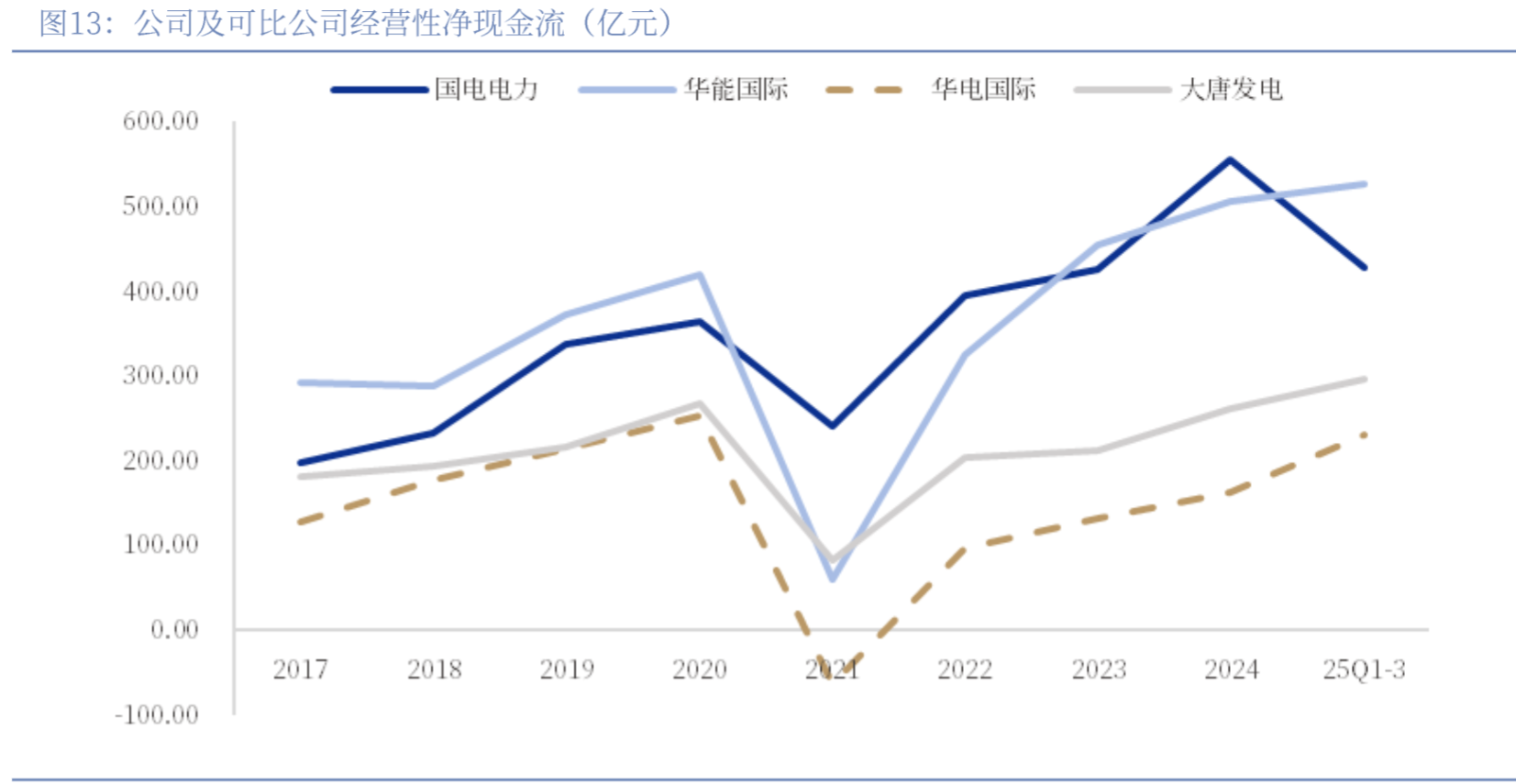

现金流量表:

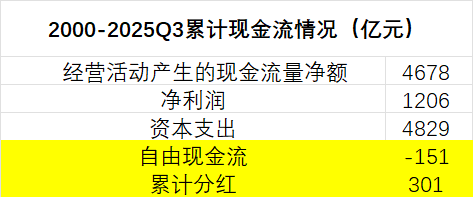

公司自2000年以来,累计实现经营活动 现金流净额4678亿元,累计资本支出4829亿元,净利润1206亿元,自由现金流-151亿元,累计分红301亿元。

可以理解为,公司虽然实现了1200多亿利润,由于固定资产折旧较大,现金流更是达到了4678亿元,但是由于基本开支巨大,公司累计的自由现金流还是负值,公司过去分红了301亿元,但是这个分红是建立在公司负债不断增多的情况下,也就是说从现金流的角度,公司的分红实际来源于银行的借款。

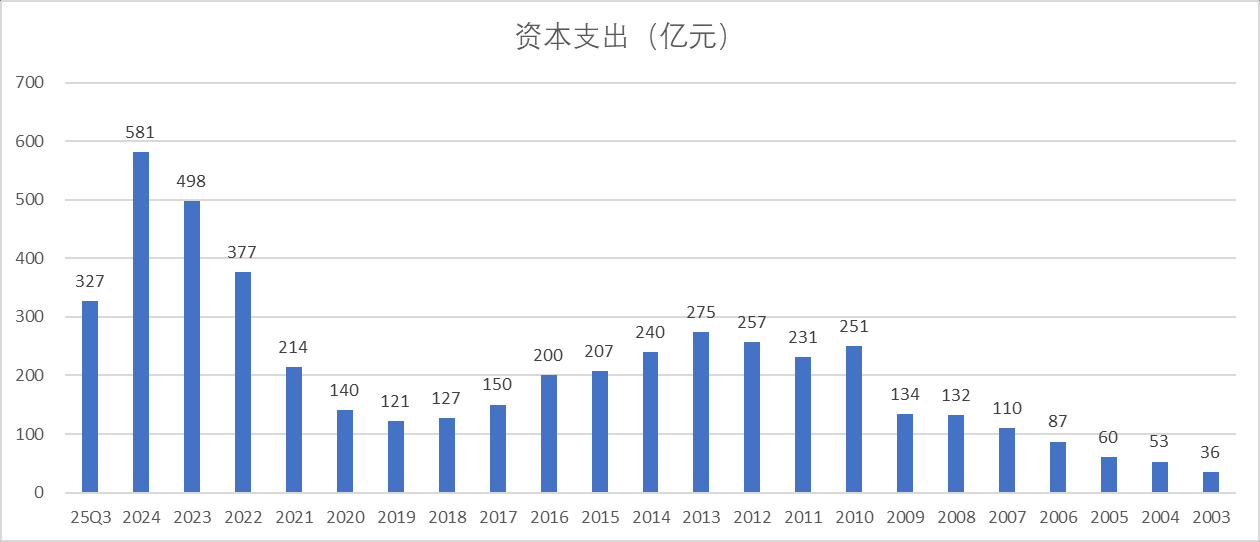

未来的资本开支情况:

公司的资本支出经历了两轮高峰,第一次是2013年左右,再就是最近这一次。

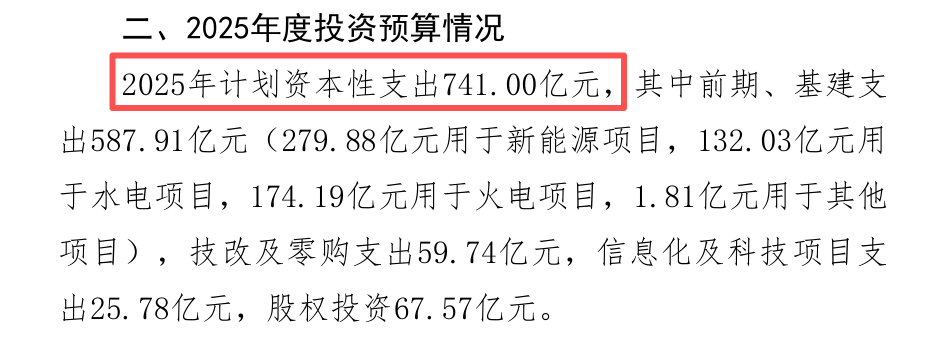

根据公司24年股东大会的资料:10898886.PDF。公司25年的资本支出741亿元,其中新能源项目280亿元,132亿元用于水电项目,174亿元用于火电项目。可以看到新能源的资本支出占比最大,公司未来的新能源电力资本支出目前还未见到降低。

从项目的角度来看,25、26年是公司火电和水电(大渡河流域水电站2025年计划投产136.50万千瓦、2026年计划投产215.50万千瓦)的投产大年。27年之后的火电和水电资本支出有望降低。

(下表数据是国电电力火电项目投产时间,数据来源于deepseek,如果有错误,欢迎球友指出)

结合公司的分红承诺,公司未来三年的分红率不低于60%,公司敢于做出较高的派息承诺,也侧面印证了公司未来的资本支出会降低。

同行对比:

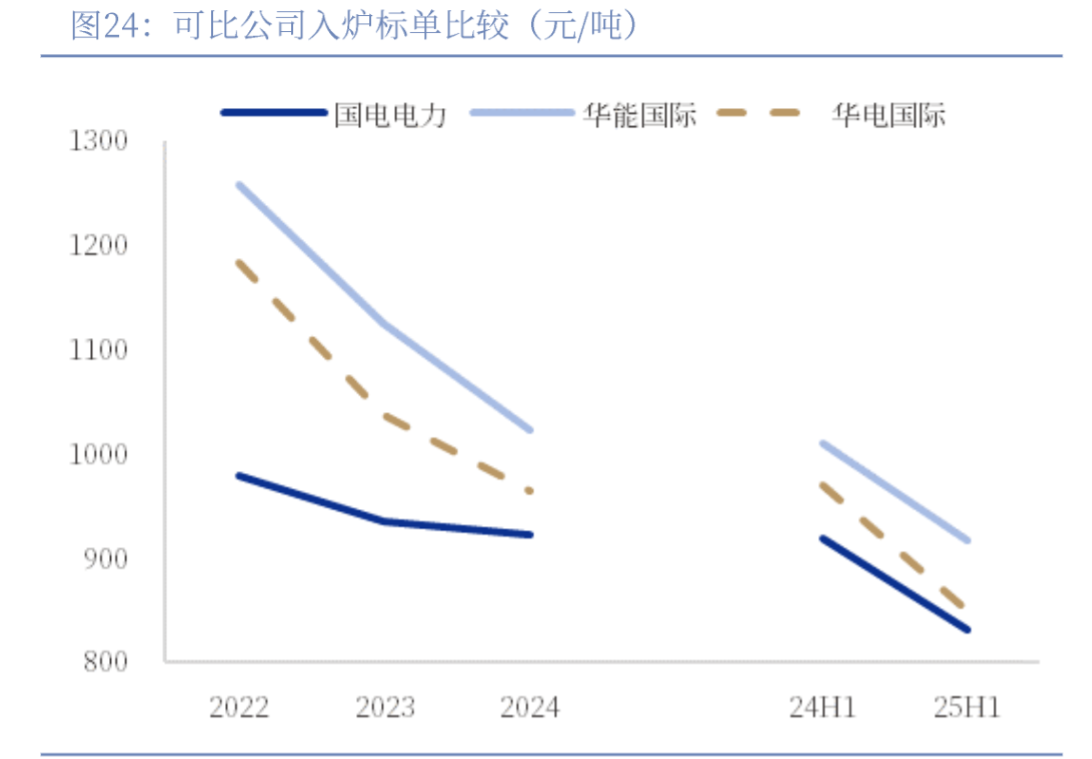

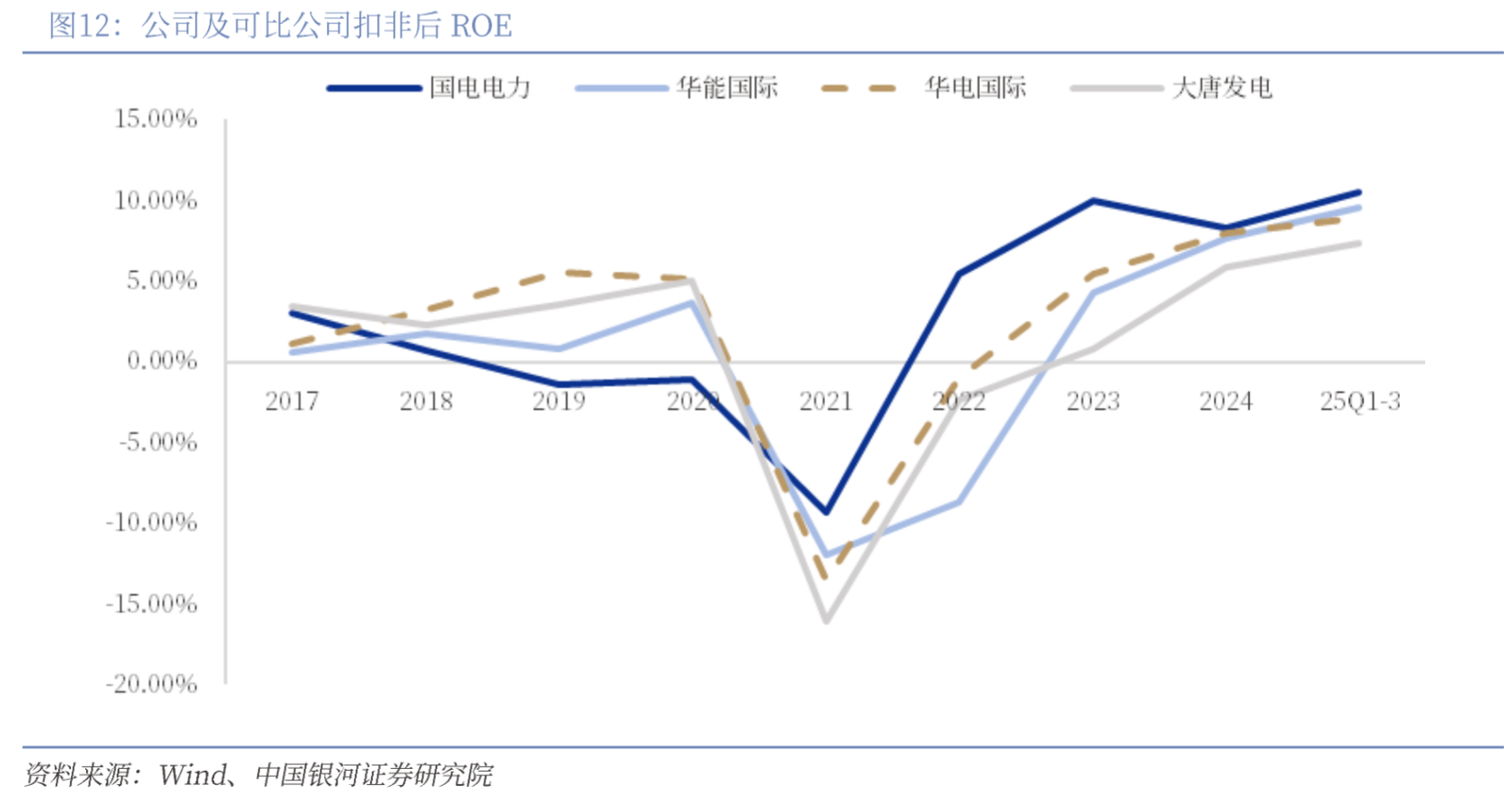

背靠集团长协煤供应,公司ROE、现金流稳定性优于同业。

背靠国家能源集团高比例长协煤供应,公司能够极大程度抵御市场煤价大幅波动的风险。在市场煤价高企的2022年公司入炉标单低于同业200-300元/吨。

在十四五初期市场煤价处于历史高位时,公司ROE水平大幅领先华能国际、华电国际、大唐发电等可比公司,且2022年率先扭亏为盈;2023年以来市场煤价进入下降通道,公司入炉标单优势有所降低,但ROE水平仍高于可比公司。

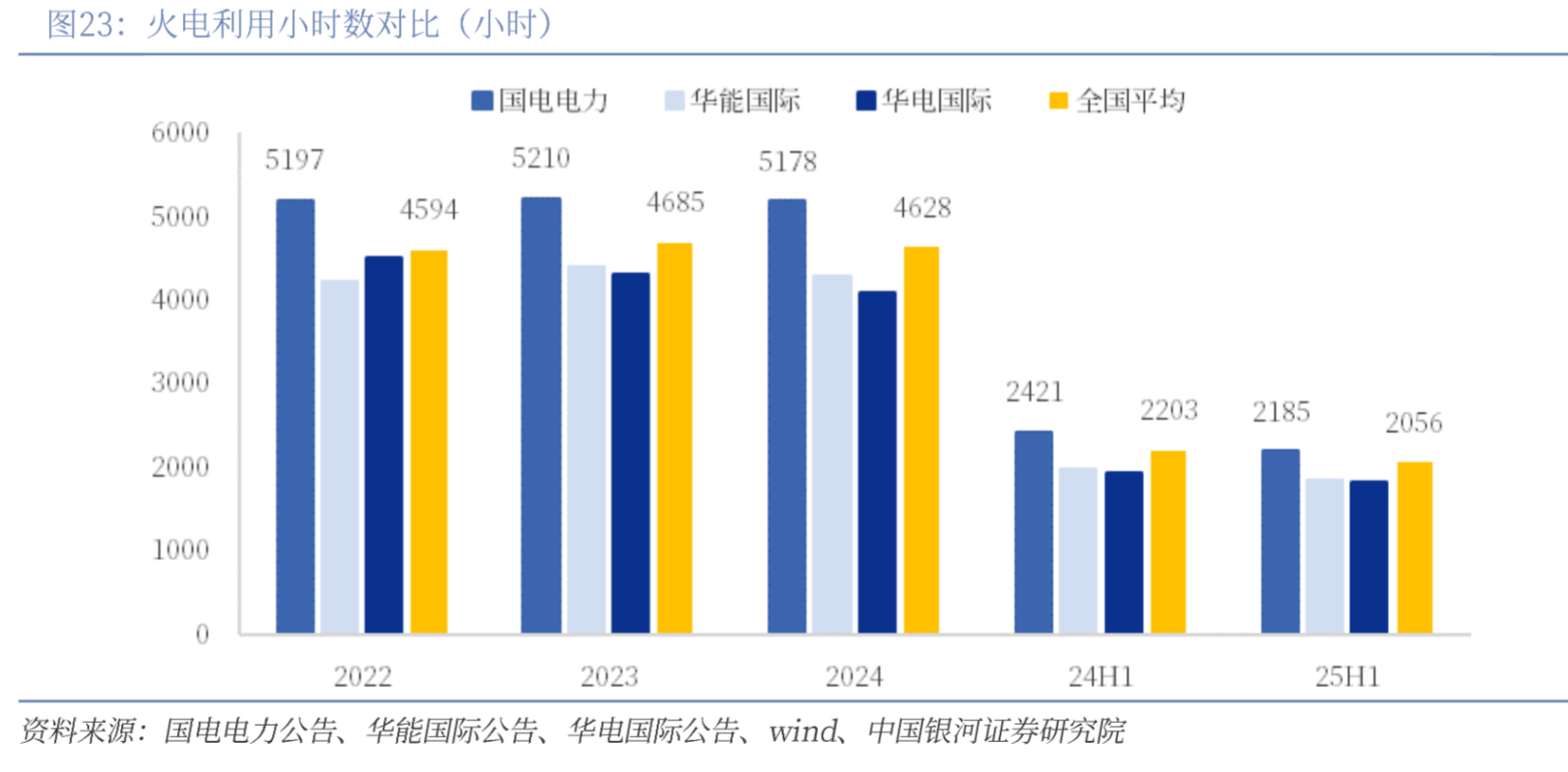

公司火电装机主要分布在东部沿海、大型煤电基地和外送电通道等电力需求旺盛或资源富集区域,利用小时数有保障。2022-2024年,公司火电年均利用小时数为5195小时,高于华能国际、华电国际约900小时,高于全国平均约600小时。

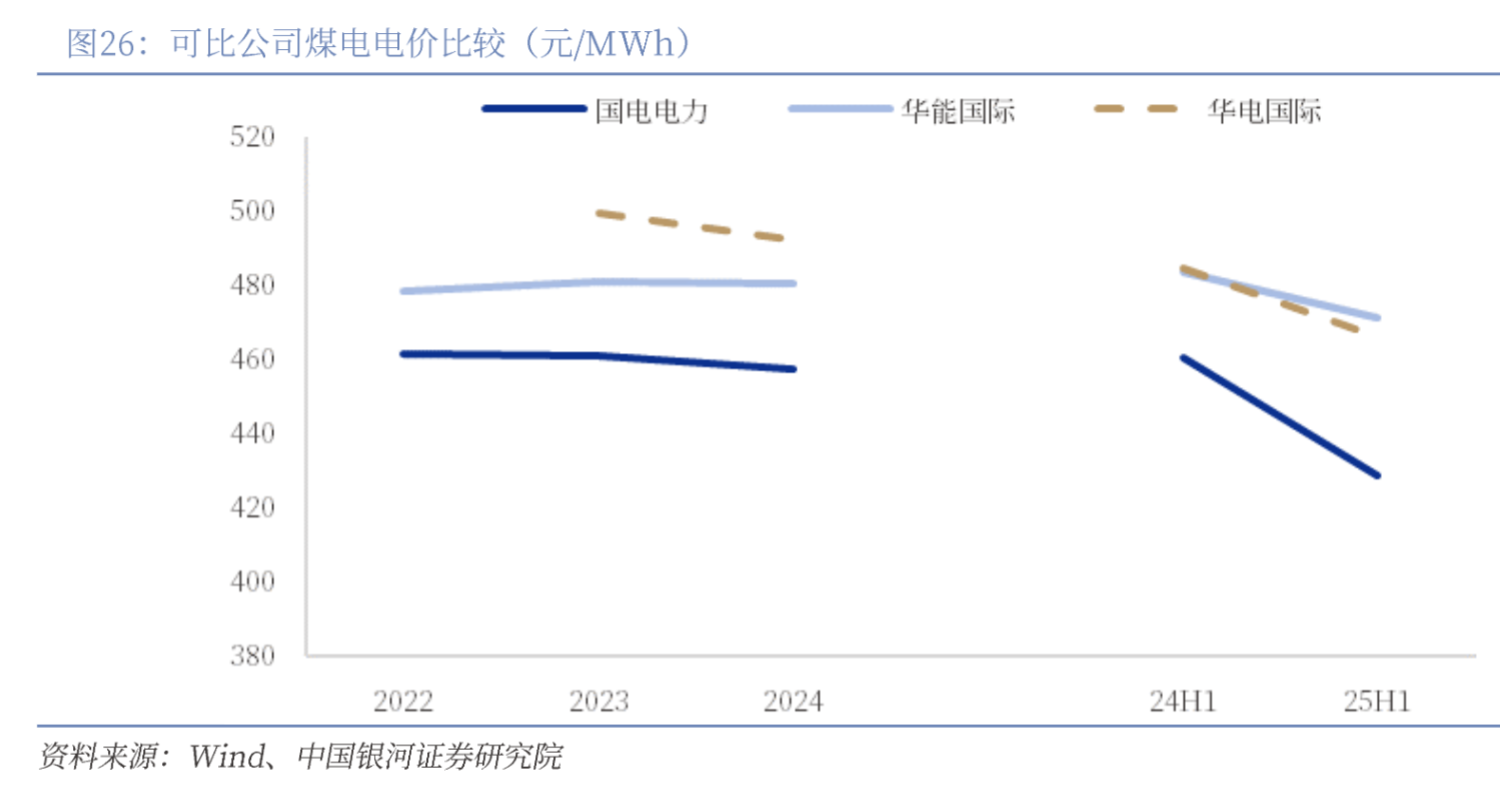

虽然公司的火电利用小时数较高,但是公司的煤电电价却低于华能及华电等同行。

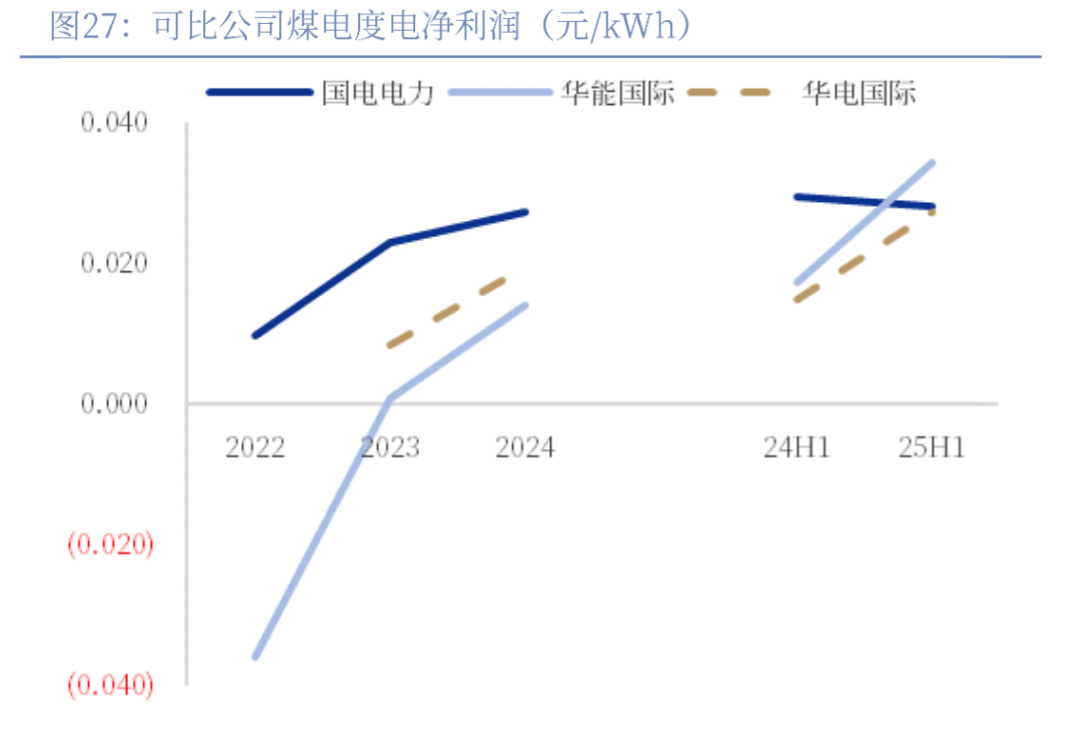

由于电价的下跌,公司的煤电度电利润被华能国际反超。

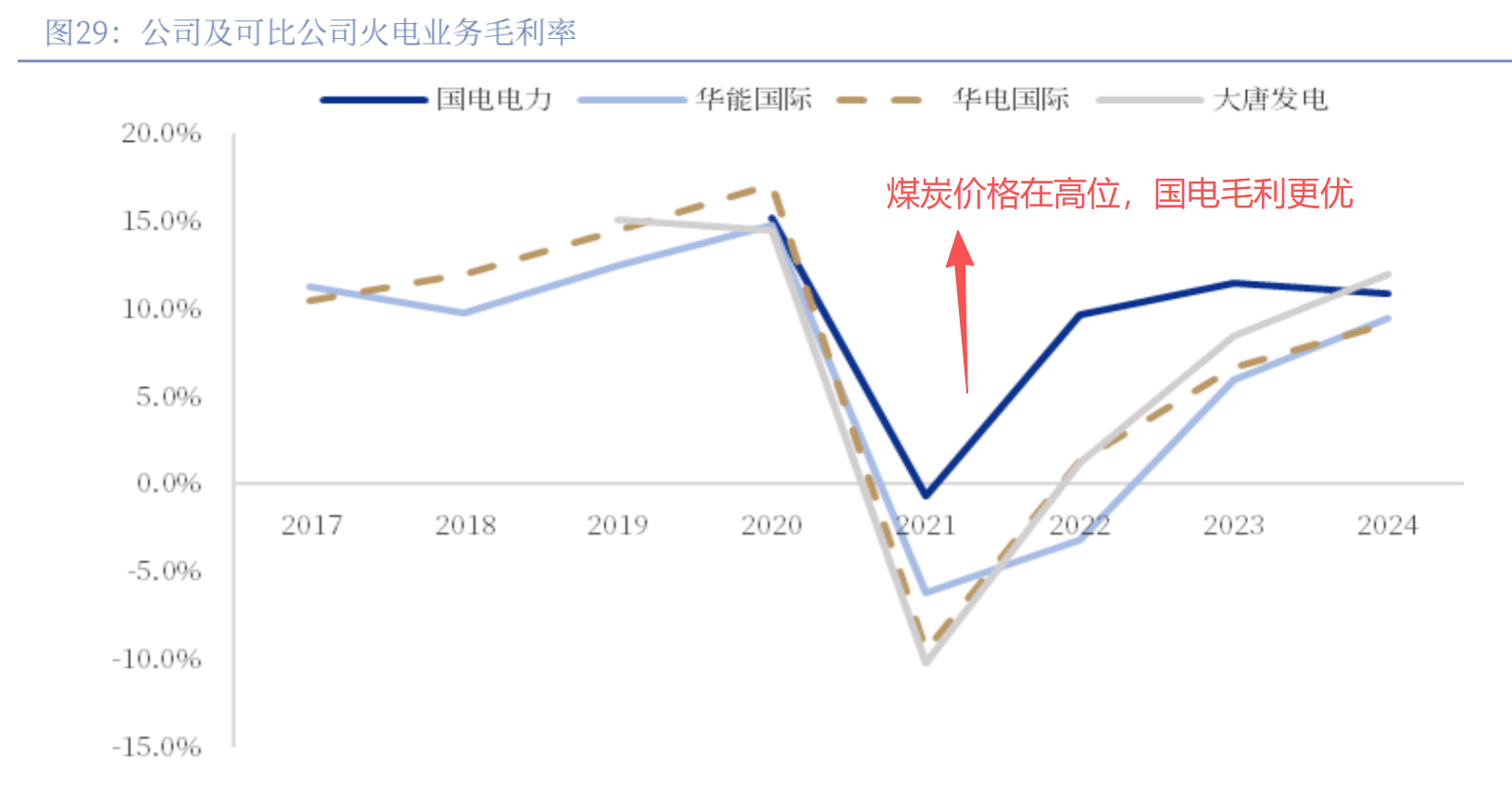

拉长时间来看,公司火电业务毛利率在市场煤价较高时优势明显。背靠国家能源集团高比例长协煤供应,公司能够极大程度抵御市场煤价大幅波动的风险。(公司25H1的长协煤炭达到97%)

复盘过去5年,2020年、2024市场煤价处于低位,下图4家公司火电业务毛利率较为接近;2021-2023年市场煤价相对较高,国电电力火电业务毛利率相较其他3家公司高5-10pct。

分红情况:

公司23-24年的分红率低于40%,公司历史累计的分红率接近40%。但公司在2025年8月发布了《2025-2027年现金分红规划》,每年现金分红不低于当年归属于上市公司股东净利润的60%,并且每股派发现金红利不低于0.22元人民币(含税)。0.22元的分红对应目前4.68元的股价,保底股息率4.7%。

如前所述,这个分红承诺侧面体现出公司未来的资本支出强度会有所降低,也展现出公司注重股东回报。

公司治理

公司历史上还是比较注重股东利益的,前面提到了公司的分红是一方面,另外还有公司的回购以及资产置换

历史回购情况:

公司在20,21年股价低迷的时候,先后三次(2021-04-17;2020-11-18;2020-07-22)分别回购金额12亿,16亿,12亿。并且将合计40亿回购金额的股份全部的注销。

置换资产情况:

总体来讲,国电电力过去大的方向是置出劣质的资产,置换优质的资产进入上市公司体内。

21年,从控股股东国家能源集团收购山东,福建,广东等地的优质火电资产,带来了1565万千瓦的控股装机容量净增长。

公司22年将宁夏等地区盈利质量差的火电资产转让给大股东。另外,又以43.7亿元收购大渡河11%的股权。

经过一些列的资产置换,上市公司的经营情况逐渐变得更好。

装机情况:

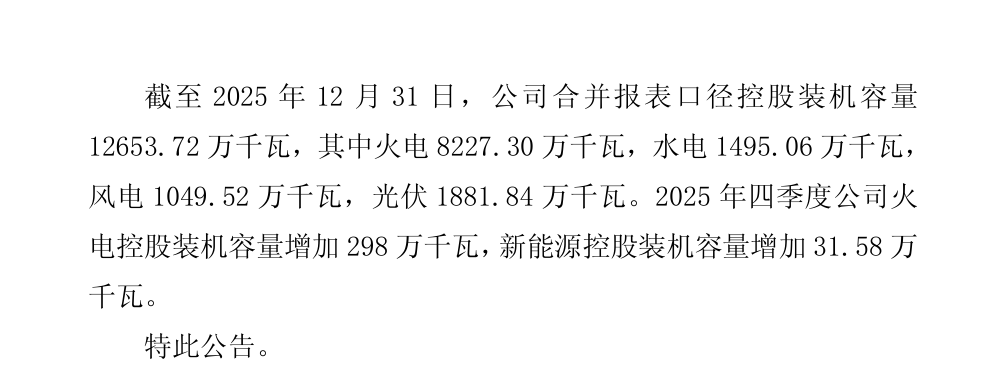

截止25年年末控股总装机126.5GW,其中火电82.2GW,水电14.95GW,风电10.5GW,光伏18.8GW。数据参见链接:25年业务数据情况。

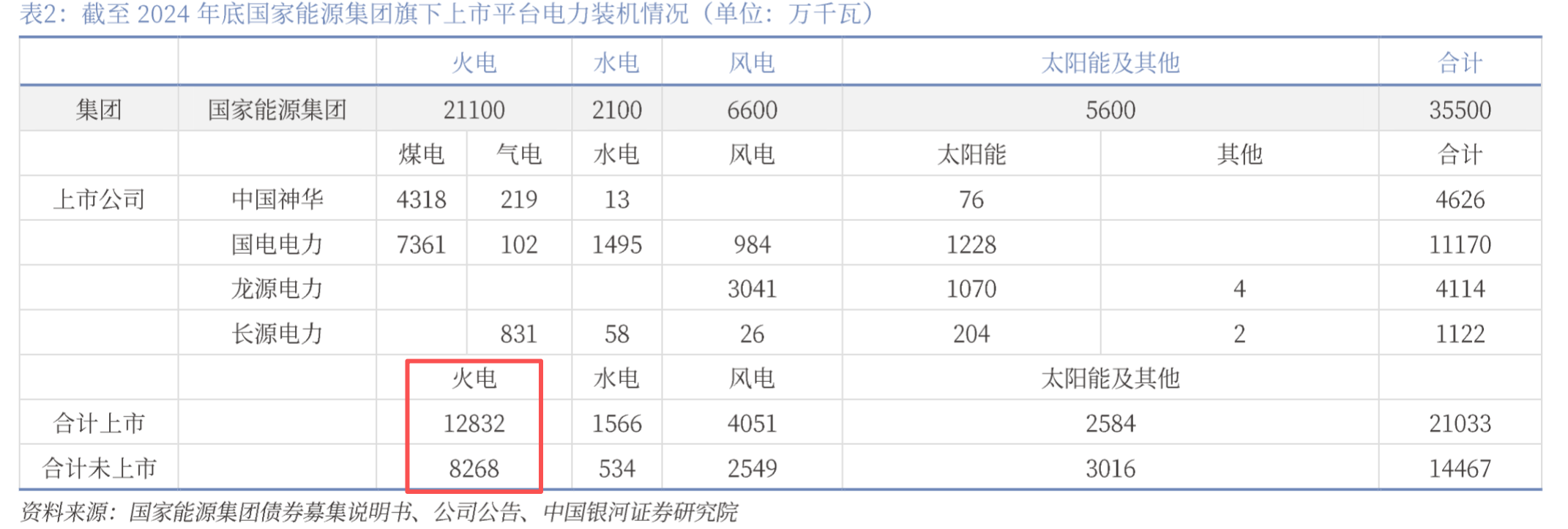

集团潜在注入资产

截至2024年末,集团未上市火电装机约为1.3亿千瓦,主要分布在宁夏、河北、新疆、山西、吉林等三北地区。2021-2022年间国电电力剥离了盈利能力较差的宁夏和新疆所有火电装机,预计短时间内不再具备重新注入的可能性。除去宁夏和新疆,集团未上市火电资产约为7000万千瓦,占国电电力控股火电装机的93%,预计盈利能力较强的火电装机有望陆续注入国电电力。