中国利郎扫描

利润表:

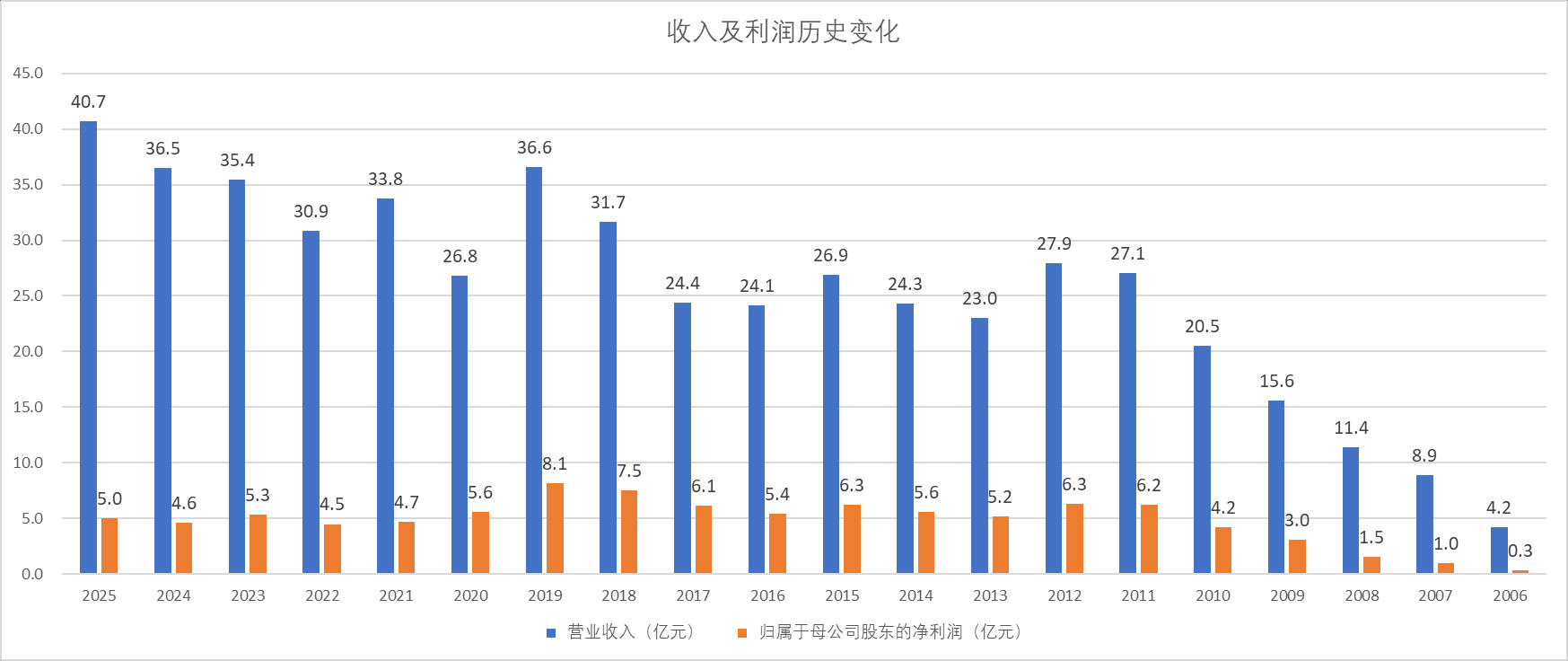

2006-2012年间:收入和利润均快速增长

2012-2017年间收入及利润进入平台期

2017-2019年收入及利润又快速的增长了两年。并在2019年达到利润的最高点8.1亿元。利润增长主要因为在这期间:公司将门店开进购物中心,购物中心店数量从2017年的300余家增至2019年的约780家,占比提升至近28%,吸引了更多年轻客群;2016年底推出,公司瞄准一二线城市20-35岁的年轻职场男性推出轻商务系列(LESS IS MORE),该系列门店从2017年底的89家迅猛增长至2019年底的290家;

2020年疫情中断了增长,此后几年虽然收入在快速的回升,但是公司的利润一直维持在5亿元左右波动。主要原因是公司进行DTC转型,需要向原分销商支付一次性补偿金,并回购其库存。这些费用直接从当期销售收入中扣减;另外DTC重资产,营销费用增大,2024年,公司销售及分销开支同比增加约1.02亿元,其中直营店及电商费用显著增加。

利郎的“增收不增利”是其从传统的“轻资产”分销模式向“重资产”DTC直营模式战略转型的必然阵痛。这反映了公司当前的增长模式仍依赖投入驱动,而非效率驱动 。能否成功渡过阵痛期,取决于公司未来能否在扩大直营规模的同时,有效提升单店运营效率、控制成本,并让主品牌重焕活力。

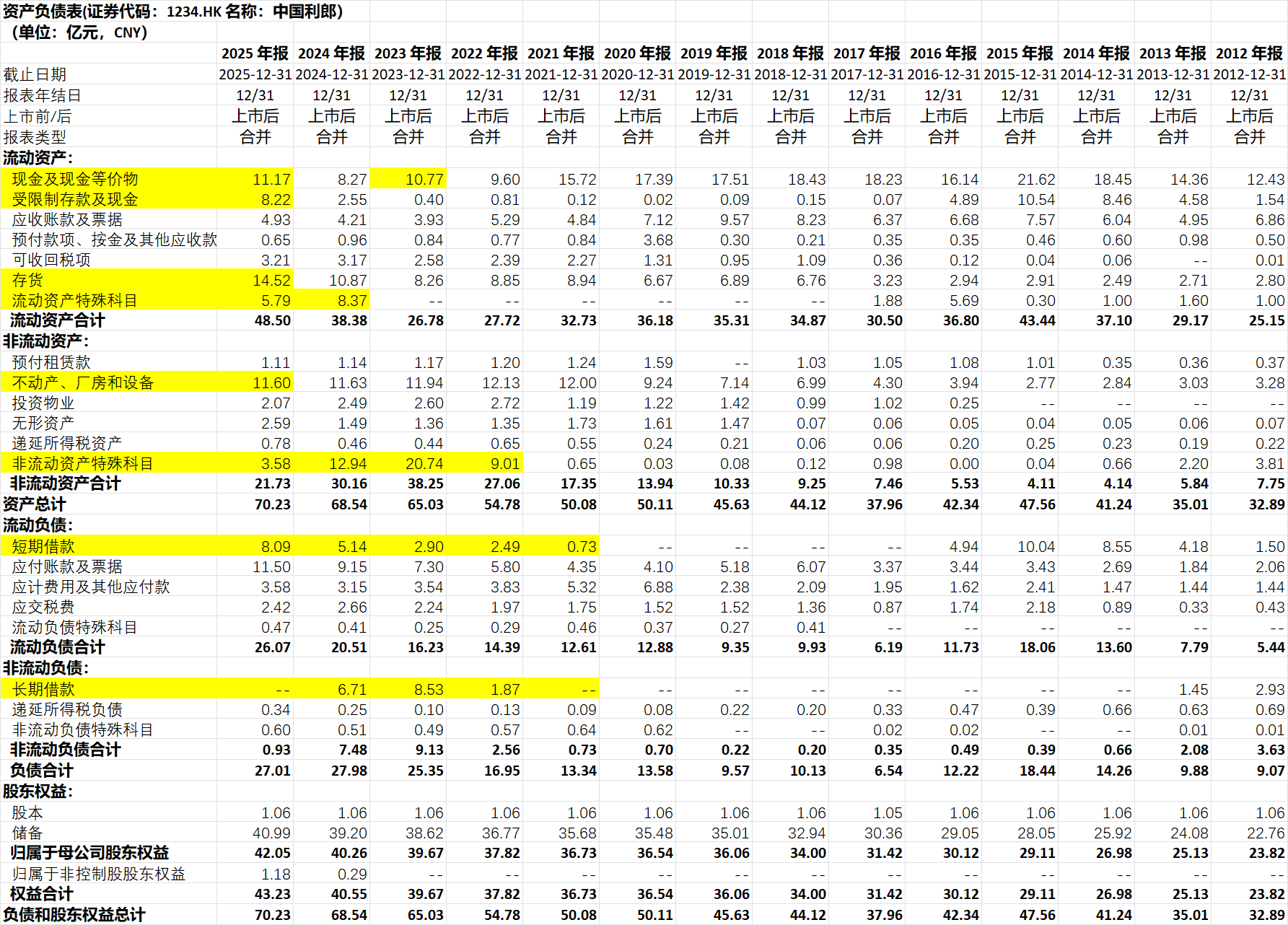

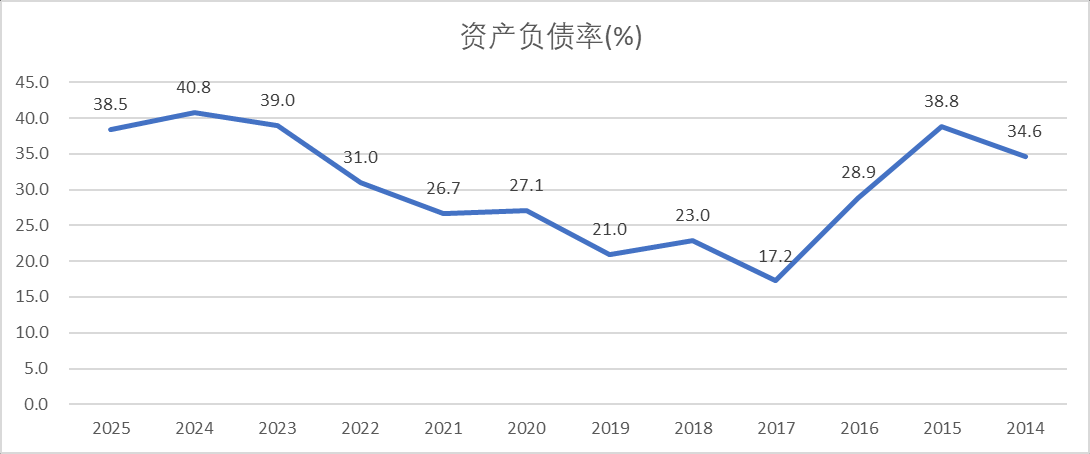

资产负债情况:

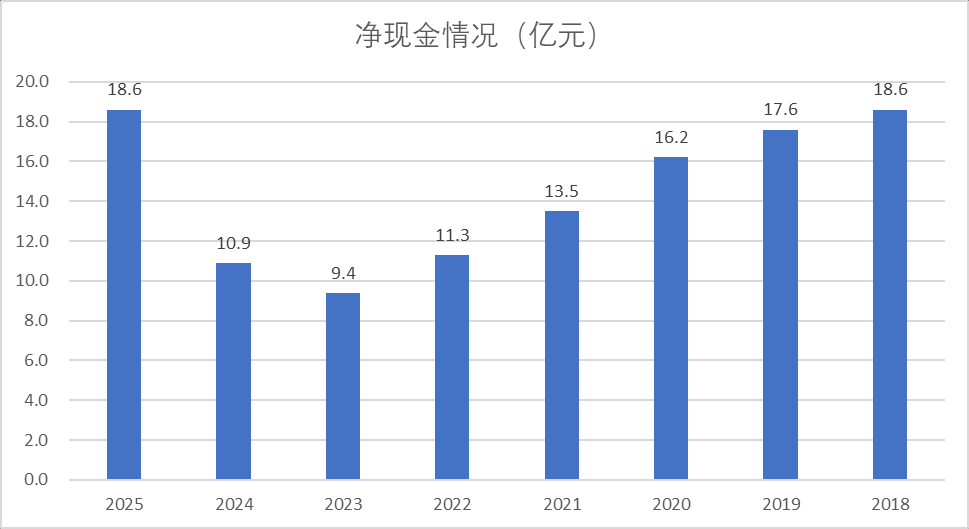

净现金:25年年报显示,公司账面净现金18.6亿元,公司市值当前约40亿人民币,这个市值的“含金量”还是挺高的。

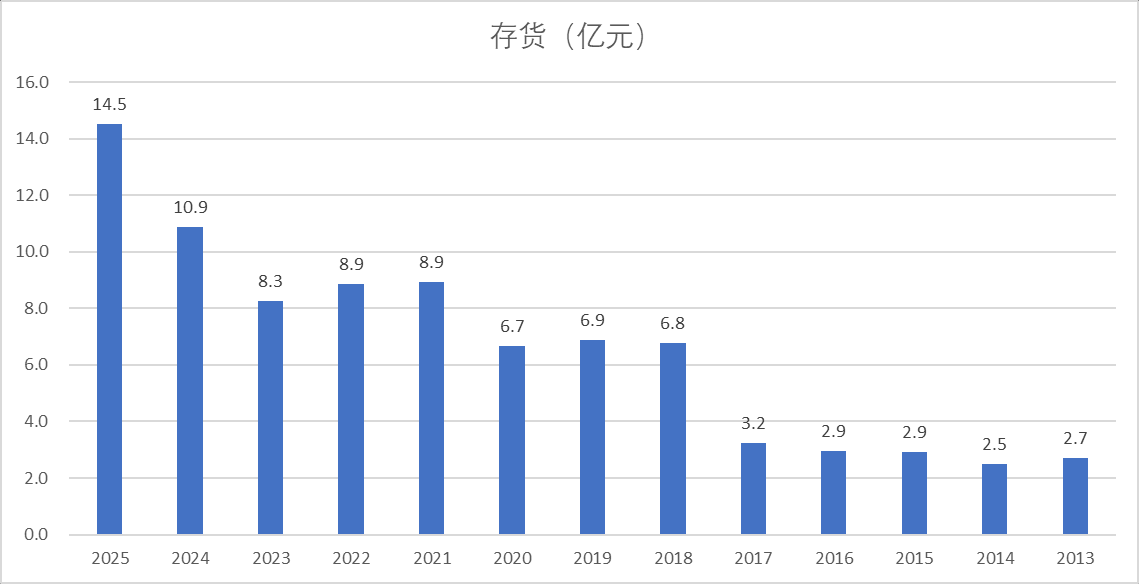

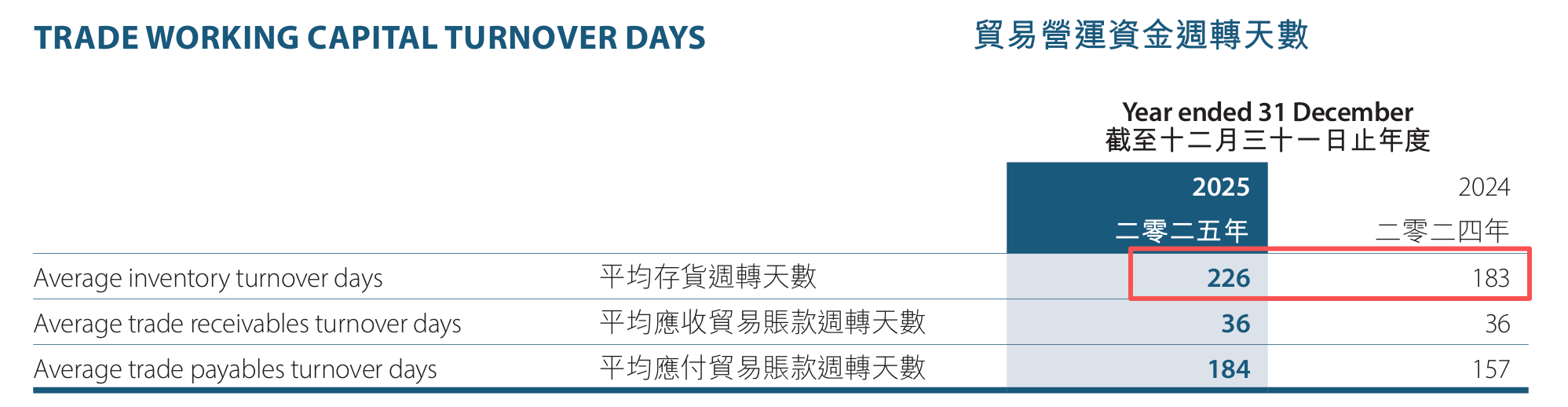

存货:公司的存货金额不断增大,公司的DTC转型本身就会带来较大的库存。另外一方面,公司的收入也在增长。但是总的来讲,公司的库存周转就是在降低的

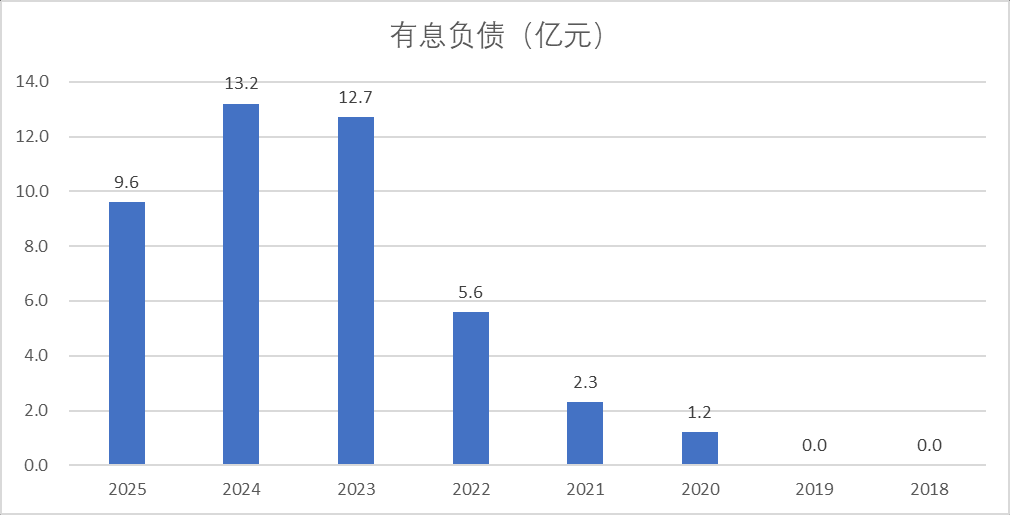

负债:随着公司资产变重,公司也开始出现了有息负债。这也是不好的现象。

现金流情况:

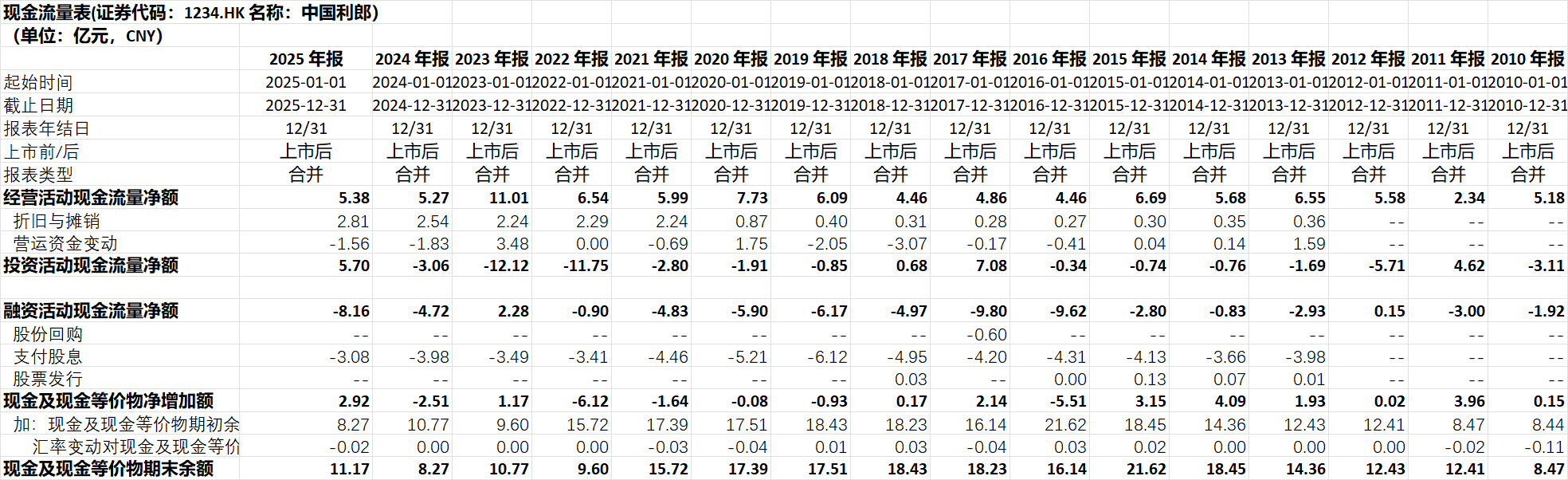

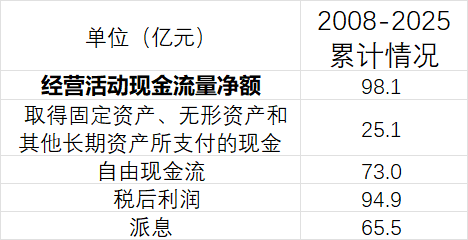

公司2008-2025年累计现金流情况统计如下:

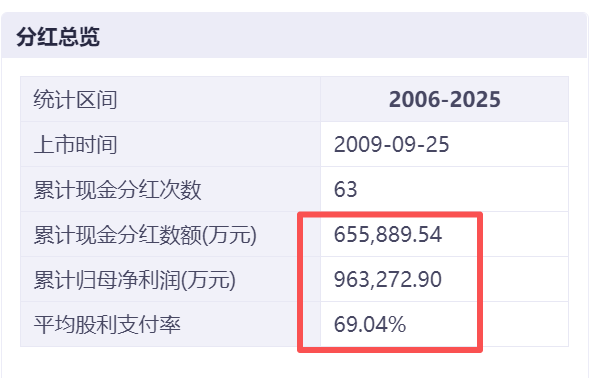

累计实现净利润98.1亿元,资本支出25.1亿元,自由现金流73亿元,派息65.5亿元,税后利润94.9亿元。公司的利润含金量也很不错。公司将自由现金流也尽可能的派息给了股东。

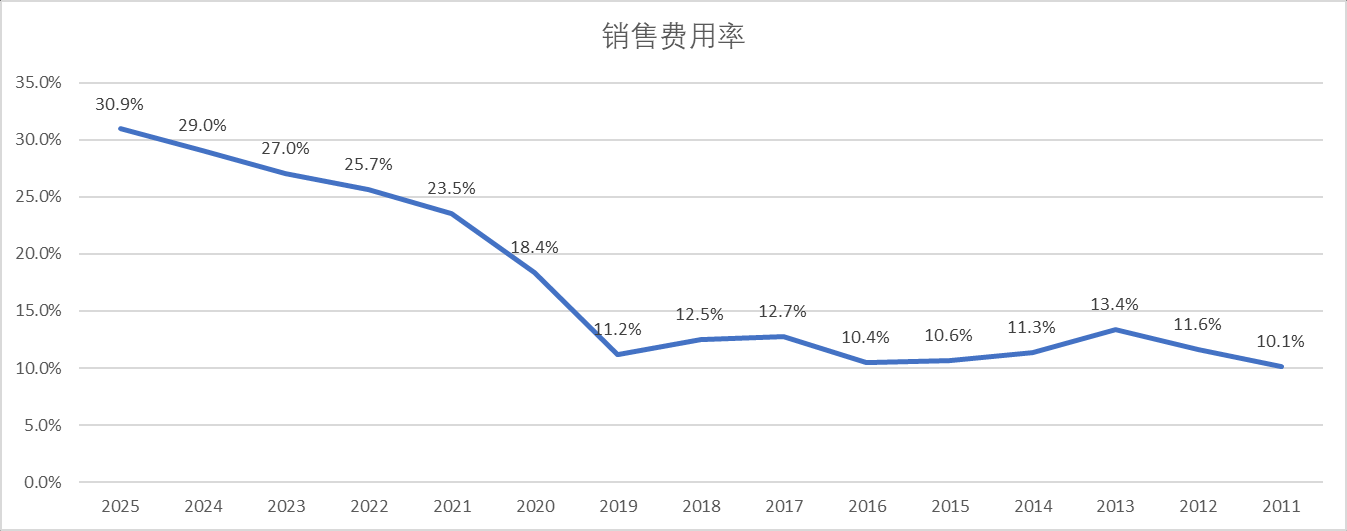

费用率情况:

公司销售费用率自2019年后不断增加。主要原因有:

(1)2020年,公司将轻商务系列(LESS IS MORE)全面转为直营;2021年,网店也转为自营。导致销售及分销开支绝对值大幅增加。

(2)为推进DTC,公司需要收回部分区域一级分销商的经营权。这个过程涉及向原分销商支付一次性补偿金并回购其库存,这些费用直接冲减当期收入,并体现在销售费用中

(3)DTC转型,由于中间没有经销商,店铺装修,品牌宣传都会导致销售费用增大。

从销售费用率可以看到,公司虽然DTC转型取得了销售收入的增加。但是还没有得到好的经营质量(销售净利率下滑,库存变多)

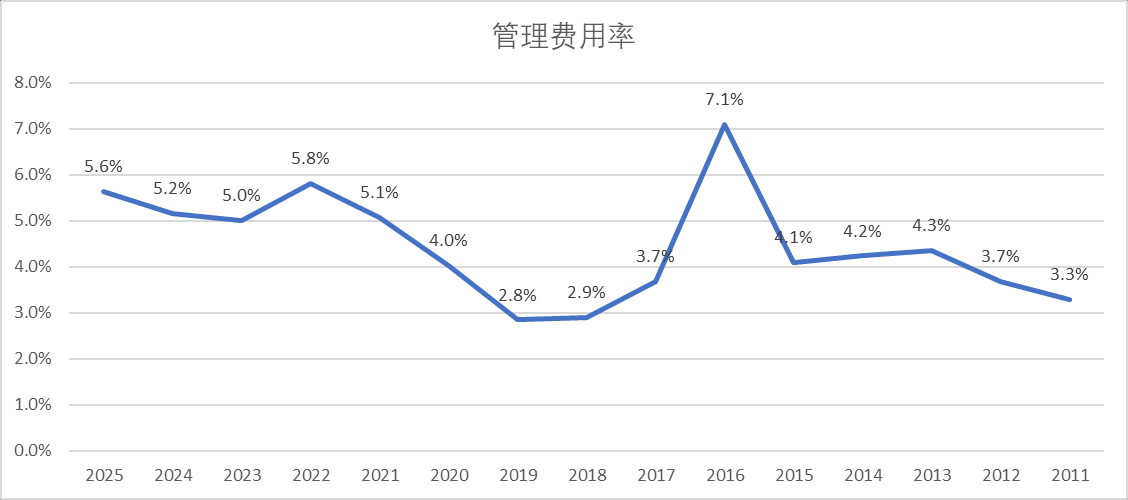

公司19年以来管理费用也在增加,我理解也是DTC转型带来的

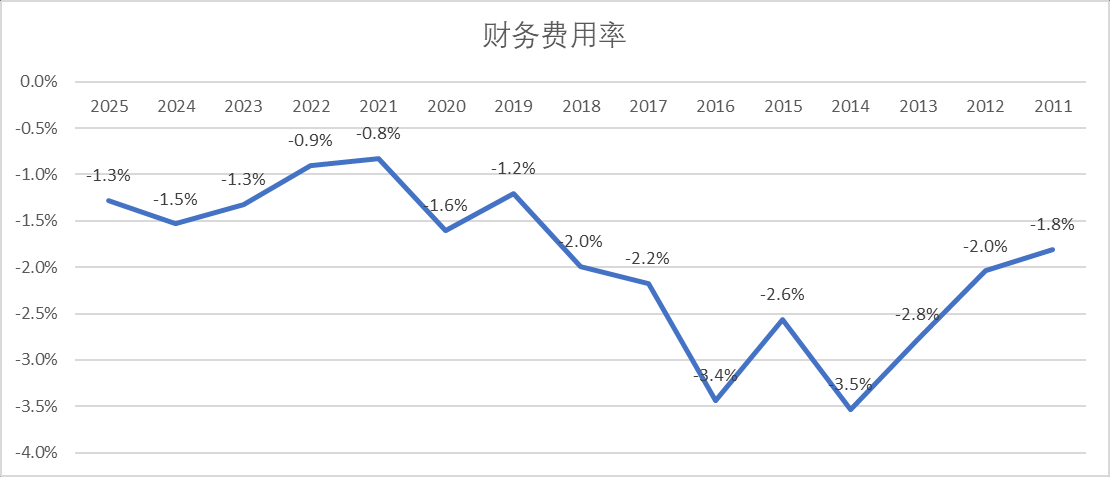

由于公司账面净现金,所以财务费用一直为负值。

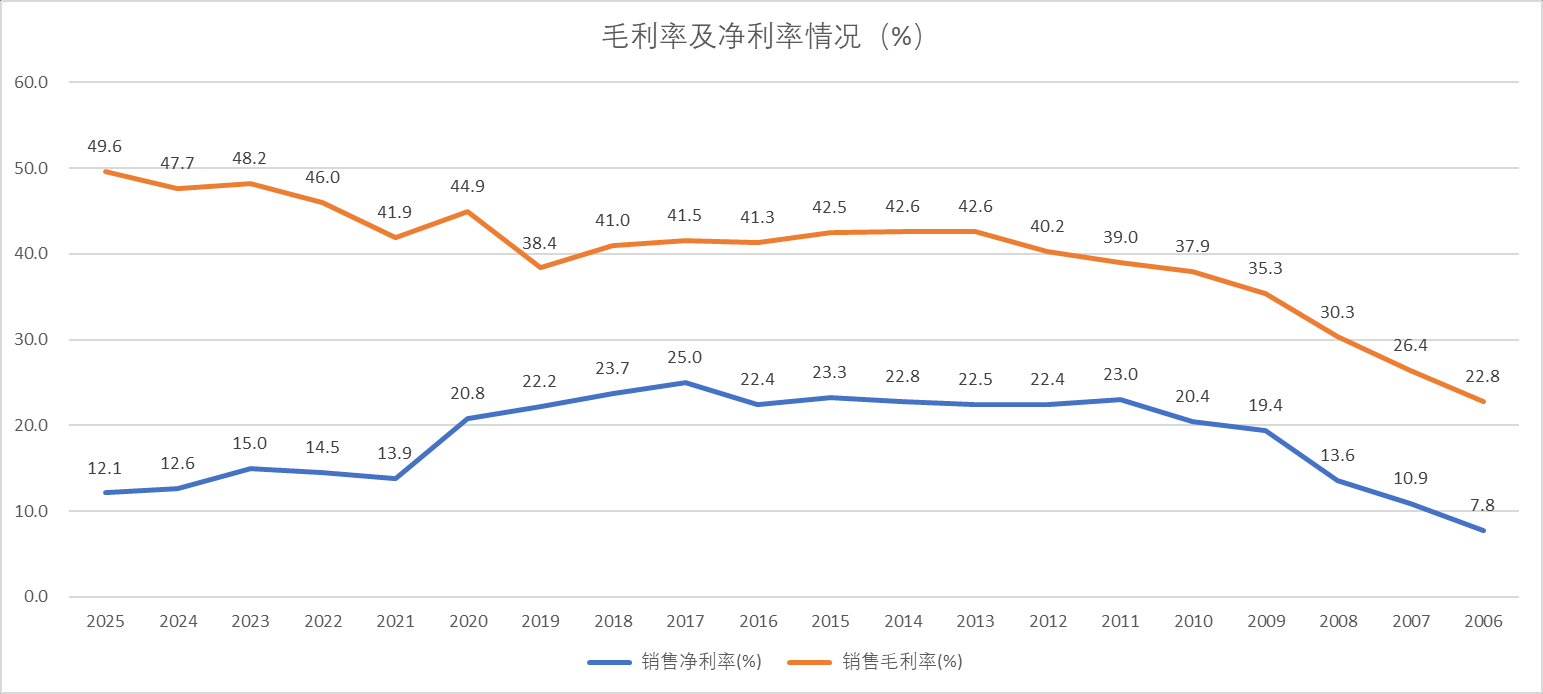

财务摘要:

毛利率的增加主要是因为DTC转型,直营毛利率更高。净利率下降,主要是因为直营导致销售费用大幅增加。

公司近些年的资产负债率提高,主要因为公司有息负债和应付账款开始变大。

派息情况:

公司历史累计实现净利润96亿元,累计派息65.5亿元,派息率达到69%。虽然公司过去名义上有很多次特别派息,但是我觉得只是名义上的特别派息,实际上就可以理解为常规派息。公司过去很多年一直保持在70%左右的派息,大家把公司长期派息率理解成70%即可。

总结:

(1)虽然公司DTC转型取得了一定的成绩(销售收入的增加)。但是还没有得到好的经营质量(销售净利率下滑,库存变多)。公司当前的增长模式仍依赖投入驱动,而非效率驱动。如果公司DTC转型,长期收入增加的同时各种成本也在增加,资产逐步变重,并没有带来利润的增加,那么这种转型也并不会给股东带来多少益处。(当然如果不DTC转型,可能面临的就是品牌老化,不断下滑的风险。)

(2)公司资产负债表稳健, 派息率8.5%,这是一个下有股息托底,上有转型成功的期权。公司未来如果读过目前转型阵痛期,那么这个期权就会很有价值。如果还是无法实现效率的提升(费用,库存),那么大概率就是获得一个派息的收益,甚至不排除基本面走坏带来的股价下跌。至少目前派息和公司的账面净现金使得公司有一定的安全边际,究竟未来怎么样,后续能否控制成本,实现DTC转型后的效率提升还有待观察。

(3)我之前持有江南布衣,后面股价涨了比较多,估值提升导致股息率被动下降就卖掉了。但是我不得不说,江南布衣的DTC是做的比较好的(库存低,客户粘性强)

相关阅读:

网页链接{是真不行还是认知差?港股稳健男装票如何重启成长,做成攻防兼备的资产品种? }

下面是我把年报丢给AI,AI梳理的公司DTC转型的一些信息,大家有兴趣可以作为延伸阅读:

2024年年报

转型启动:在东北三省及江苏省试点收回分销权,推进主系列“利郎LILANZ”的DTC模式,取代传统分销商体系。

财务影响:因收回分销权向原分销商支付一次性补偿金并直接从销售收入中扣减,导致东北地区销售收入出现下滑。但剔除该因素后,试点区域的销售收入增长理想,反映出DTC模式实行后的营运效率提升。

渠道结构:截至2024年底,全国门店总数2,773家,年内净增78家。主系列直营店数量从2023年底的1家增至64家,分销店数量减少。

2025年年报

转型深化:在东北、江苏试点基础上,进一步收回山东省及重庆市一级分销商的经营权,加速推进DTC模式。

规模扩大:以DTC模式经营的主系列门店从2024年底的203家扩容至284家。

初步成效:主系列收入同比增长6.0% 至29.22亿元,主要由于从分销商收回分销权转以DTC模式经营后,于年内初步产生经营效益。同时,因2025年收回经营权涉及的省份规模较小,相关补偿金对收入的扣减影响减少。

2026年3月发布的2025年全年业绩公告

战略成果:DTC模式的深度落地,强化了品牌与消费者的直接联结,提升了市场响应速度,为“利郎LILANZ”主系列的长远发展注入持续动能。

整体业绩:集团2025年总收入突破40亿元,同比增长11.5%,权益股东应占利润同比增长9.0%。

DTC转型取得的成就

渠道控制力与运营效率提升:通过收回分销权转为直营,公司加强了对终端零售价格、产品陈列和消费者服务的直接掌控,避免了传统分销模式下的品牌形象稀释问题。

试点区域的运营效率得到提升。

为长期增长奠定基础:DTC模式使品牌能直接触达消费者,更精准地把握市场需求,有利于构建以用户为中心的新零售能力,为未来的数据化运营和会员体系搭建打下基础。

协同新零售发展:DTC转型与线上新零售业务(2025年增长24.6%)形成线上线下联动,共同强化品牌与消费者的直接连接。

借鉴成功经验:公司借鉴了旗下全直营的轻商务系列“LESS IS MORE”(2025年收入大增28.4%)的成功经验,验证了直营模式在市场上的可行性

DTC带来的负面影响:

存款周转次数变大

负债变多