亿胜生物扫描

公司简介:

亿胜生物科技成立于 1996 年,2001 年在香港联合交易所主板上市。

公司自成立之初即聚焦生长因子类生物制剂,核心技术围绕重组牛碱性成纤维细胞生长因子(rb-bFGF) 展开 —— 这一靶点是细胞增殖、血管生成与组织修复的关键调控因子,在眼科角膜修复、外科慢性创面愈合等领域具有不可替代的临床价值

公司实现了多个 “全球首个” 突破:1998 年推出全球首款 rb-bFGF 产品贝复济(外用溶液),1999 年获批全球首个 rb-bFGF 滴眼液贝复舒,成为国内创伤修复生物制药领域的奠基者;

公司自成立以来的发展历程可划分为四个阶段:

第一阶段为90年代启动研发阶段,耗时近十年,主要动作包括组建团队启动bFGF研发,并明确以创新药为发展方向,最终开发出第一代生长因子产品贝复济冻干粉、贝复济液体制剂及相贝复新在中国上市。

第二阶段为网络建设阶段,在已有新药上市的基础上,公司重点推进国内网络建设,并开发出第二代产品贝复新贝复舒凝胶等,实现产品上市。

第三阶段为产业扩张阶段,2011年公司转香港主板上市;2014年位于广东珠海高新区的生产基地通过GMP认证并投入使用;2015年贝复舒系列创新药产品进入正向轨道,开始提供稳定现金流;此后启动‘增进计划’,通过投资或合作方式储备项目,为未来发展奠定基础。2018年作为‘增进计划’的一部分,公司在美国启动易盛首个全球临床试验SKQ1滴眼液,同年一系列不含防腐剂的单剂量滴眼液陆续上市;2019年贝复舒第三代产品单剂量滴眼液获批在中国上市,目前该产品为公司增速最快的产品。

第四阶段为当前的全球发展阶段,自2020年起,公司启动第二个生产品牌的动工建设;受疫情等因素推动,建立线上医疗平台并拥有互联网医院牌照,支持用户线上续方、购买产品;同年与作复宏汉霖开发贝伐珠单抗,用于治疗老年性黄斑病变。2022 年通过收购 Mitotech 获得 SkQ1 滴眼液的全球独家权益,正式切入干眼症这一高潜力眼科赛道;2025 年核心创新药眼科贝伐珠单抗完成 III 期临床,标志着公司从 “生长因子专家” 向 “眼科全领域生物制药企业” 的转型迈出关键一步。

股东结构

股东构成:公司当前股东结构中,严氏家族持有约53%的股权。

业务及产品介绍:

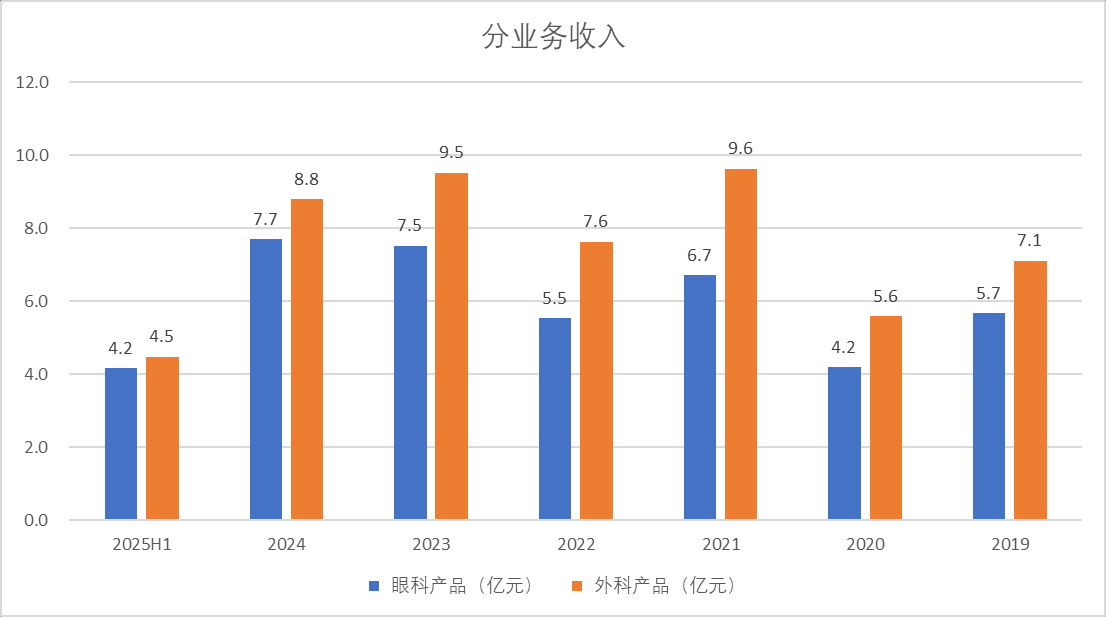

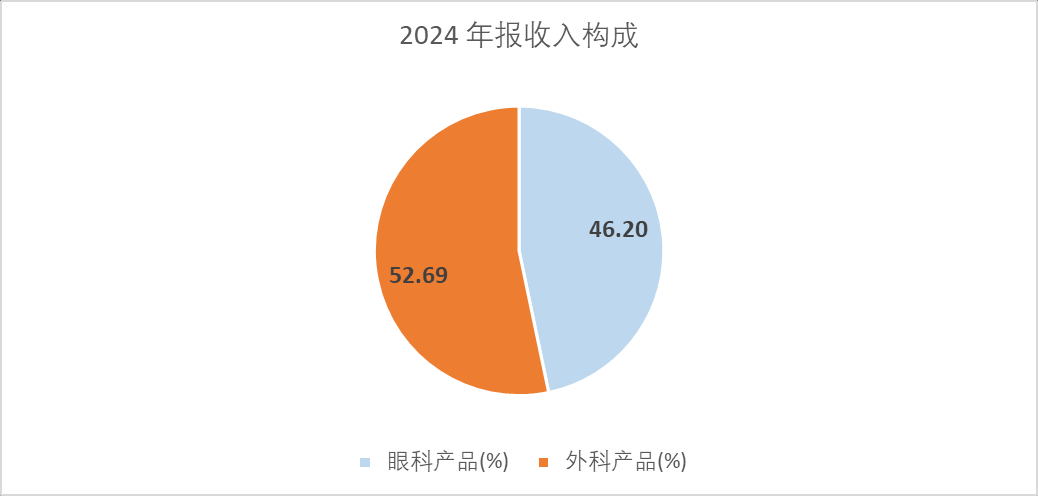

公司业务主要分为两部分眼科和外科

(1)眼科业务包括贝复舒系列、妥布霉素滴眼液、左氧氟沙星滴眼液、玻璃酸钠滴眼液及适丽顺®;

(2)外科业务则包括贝复济系列、Carisolv®龋齿凝胶、伢典医生漱口水及伊血安颗粒。

眼科和外科占总收入的比例在50%左右。公司收入高度依赖贝复舒(眼科)和贝复济/(外科)两大系列,这种结构在面临针对性的集采时,抗风险能力相对较弱。

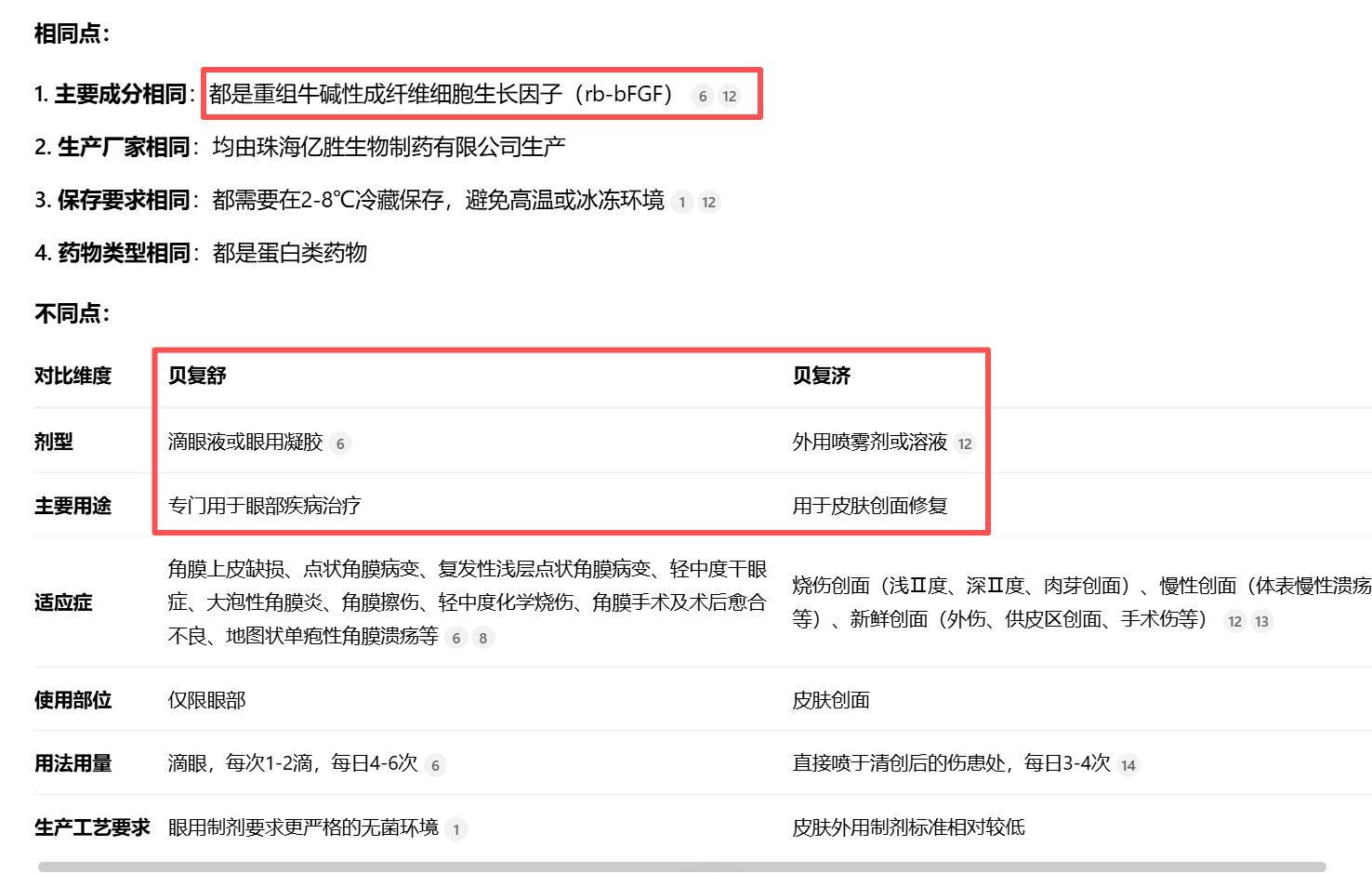

眼科和外科分别的产品为贝复舒系列和贝复济系列。实际上两个产品的主要成分都是重组牛碱性成纤维细胞生长因子(rb-bFGF),只不过一个用于眼部,一个用于皮肤。

下面截图是AI总结的两种产品的异同点:

核心产品布局

眼科核心产品表现:公司眼科在售产品主要覆盖眼表疾病、视网膜疾病及近视领域,主要收入来自first in class品种,其中贝复舒系列包含滴眼液、眼用凝胶、单剂量滴眼液三种剂型,覆盖角膜相关疾病修复,且为国内少有的适应症明确标注干眼症的品种。单剂量滴眼液因使用方便,受益于国内干眼症市场快速增长,表现突出。此外,公司在干眼症领域还布局了单剂量玻璃酸钠滴眼液、多剂量地夸磷索钠滴眼液及代理的干眼护理系列产品。即将上市的眼科产品包括SKQ1滴眼液、环孢素滴眼液、阿奇霉素滴眼液。公司还通过收购获得适丽顺治疗眼底疾病产品,该产品增长良好。

外科核心产品贡献:公司外科系列产bFGF产品包括贝复济冻干粉、贝复济喷雾、贝复新凝胶等,其中贝复新凝胶为明星产品,常用于医美激光美容术后修复,促进修复效果。、

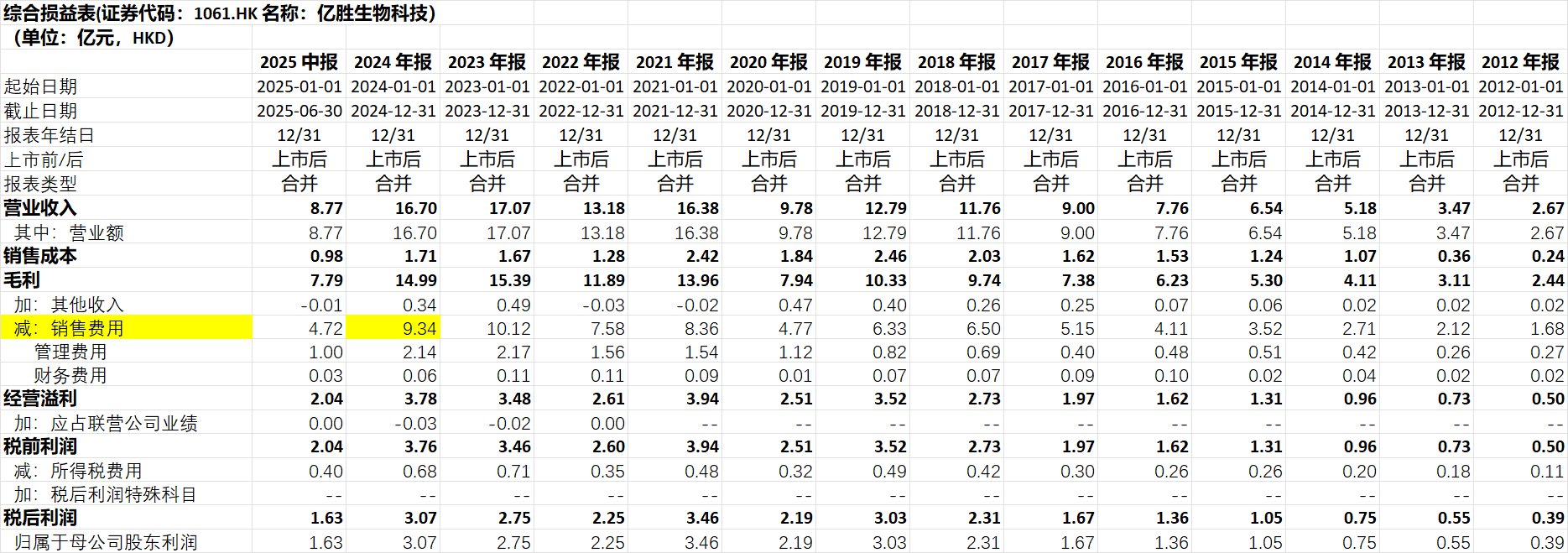

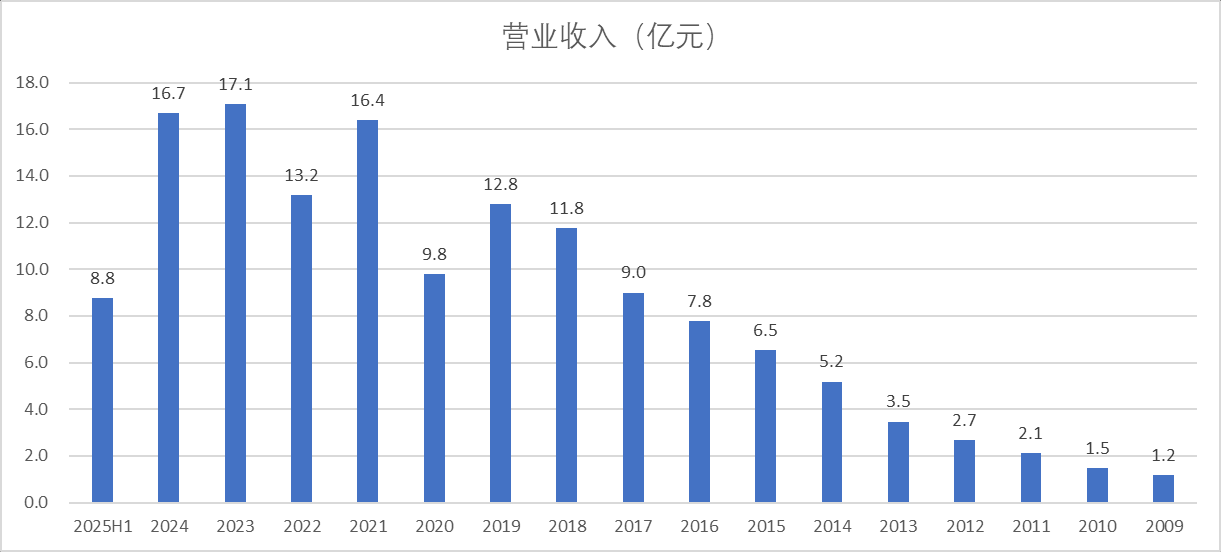

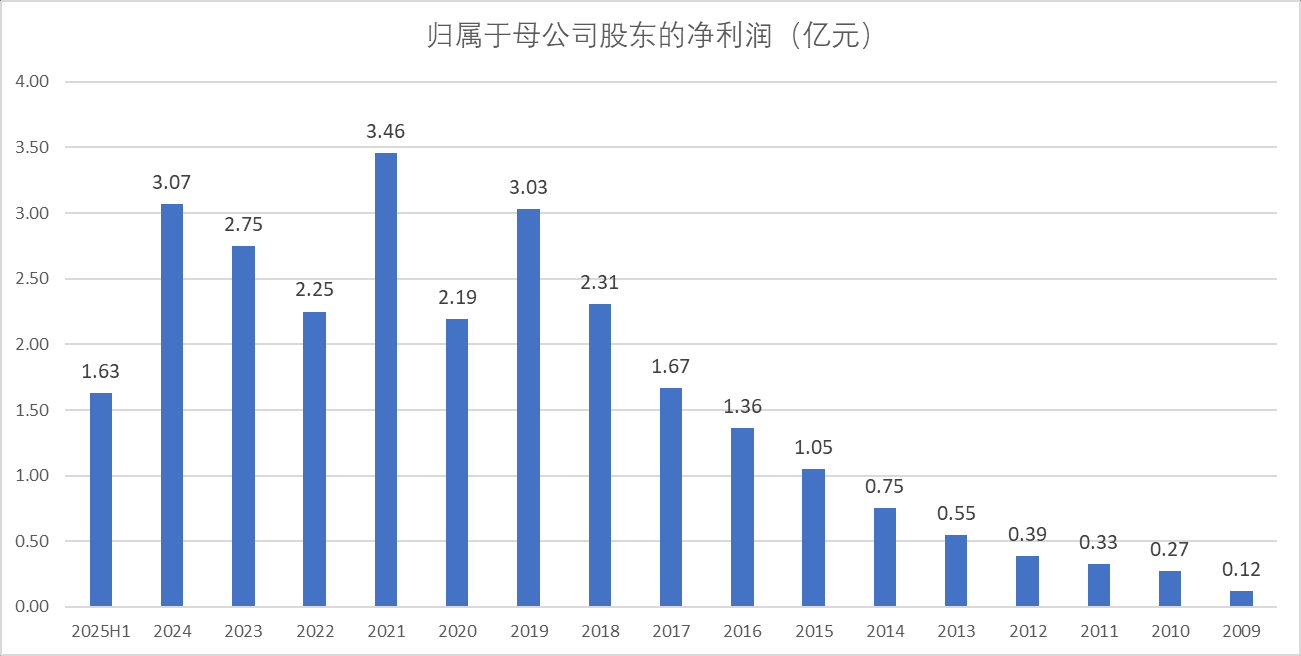

利润表:

2019年以前,公司收入保持持续增长

20年和22年公司收入都因为疫情,医院门诊运作受到重大影响,非紧急患者就医受阻

21年之后收入基本上就在16亿左右(剔除22年疫情影响)

2022年公司主要品种来自眼科和皮肤科,受全国疫情影响,尤其是二季度和四季度疫情严重时,作为附属科室的眼科和皮肤科运转受限,导致销量受到较大影响。

2023年疫情影响消退后,业绩快速恢复至原有水平。

2024年集采实施新价格,核心品种降价约15%,受此影响,2024年收入相比2023年仅增长5.8%,但该增长是扣除15%降价幅度后的结果,实际内生增长超20%。(注意:这份纪要说24年收入增长,但是看到的报表24年收入是下降的,不知道是基于什么口径,还是说纪要写错了?)

公司预计:进入2025年,财务层面受集采降价的影响将逐渐淡化,预计到2026年集采降价影响消化完毕。

备注:25H1收入同比增长8%,归母净利润同比增长3.8%

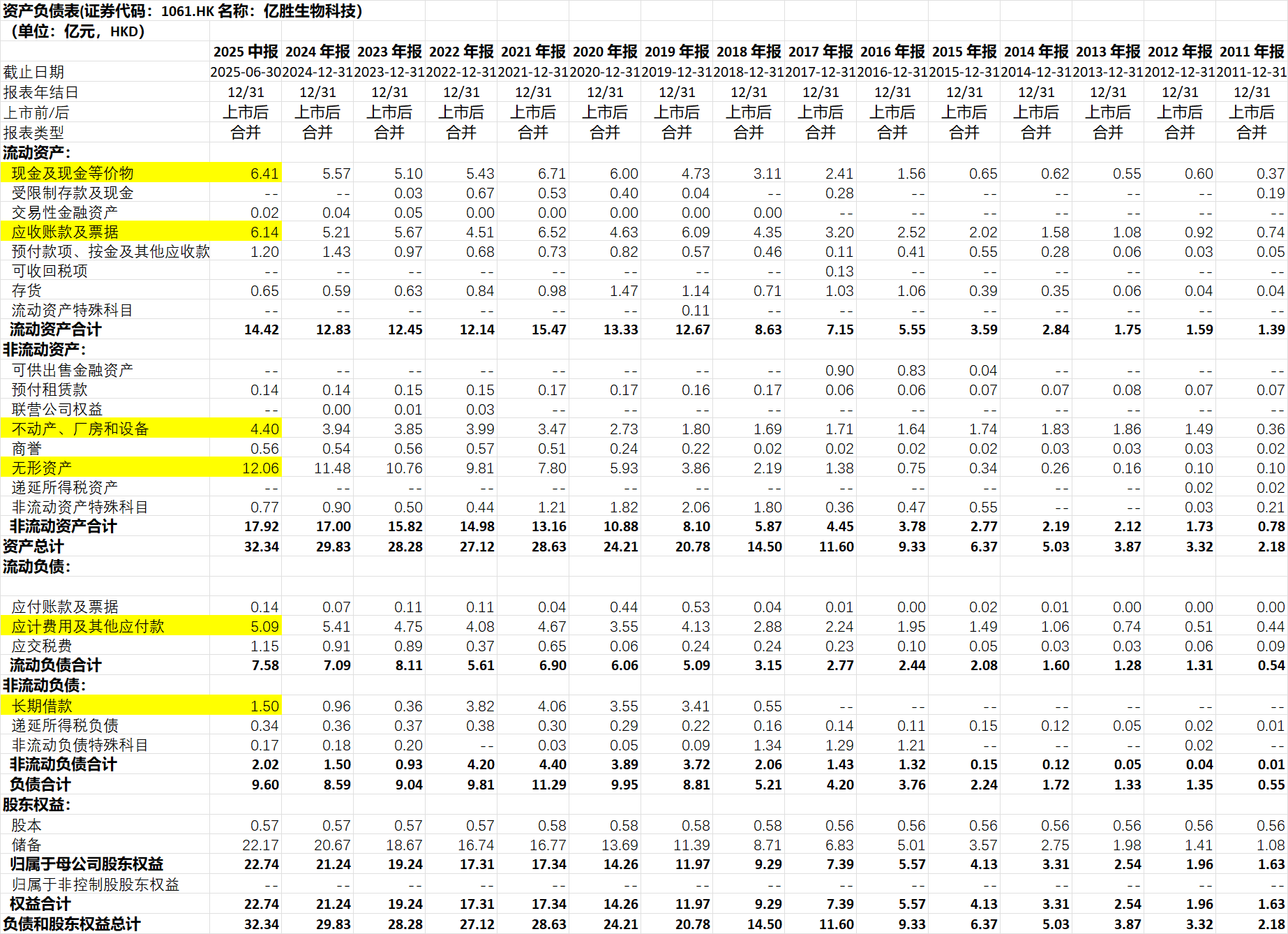

资产负债表:

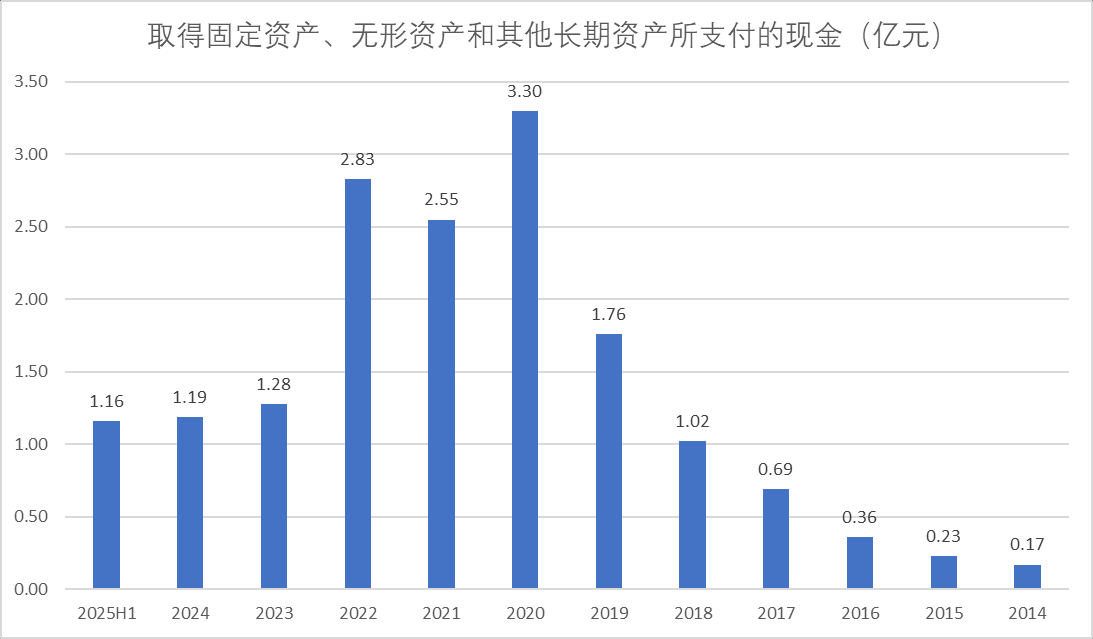

目前公司账面净现金3.71亿元,20-22年间由于资本开支较大,因此账面净现金较低,22年后随着资本开支减少,公司账面净现金开始变多

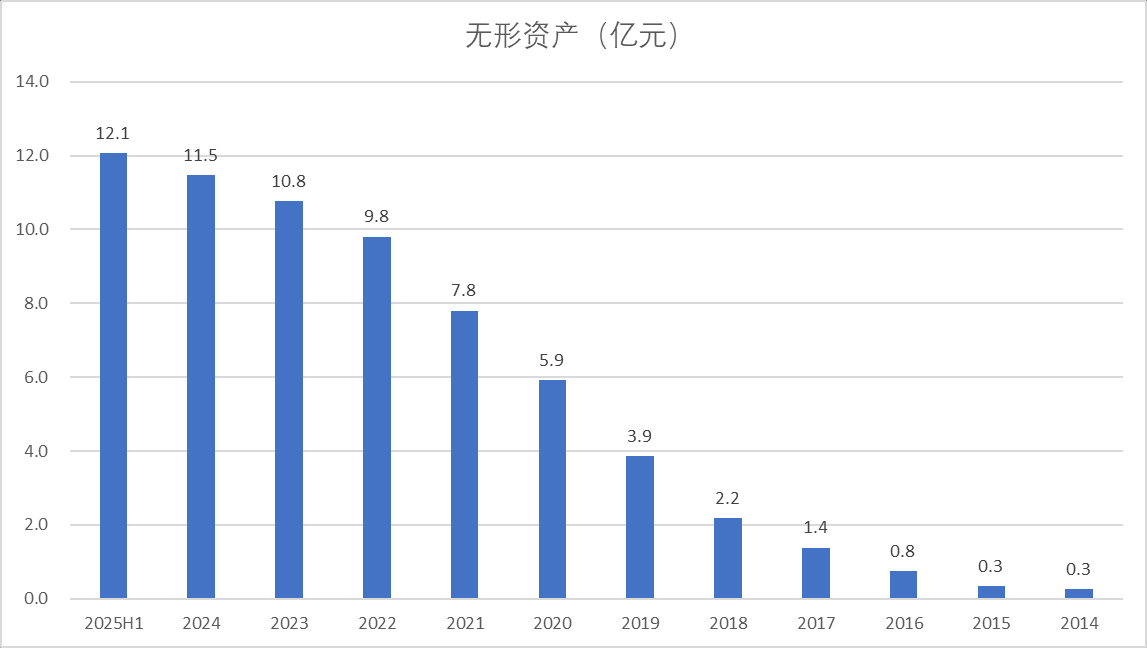

无形资产:

公司的账面无形资产不断增加。

根据25H1半年报披露,公司的无形资产主要是:一种滴眼液活性药物的开发成本3.48亿港币;一种内涵抗血管内皮生长因子(抗VEGF)产品的开发成本4.27亿港币;与适丽顺®有关的知识产权及上市许可0.97亿元。

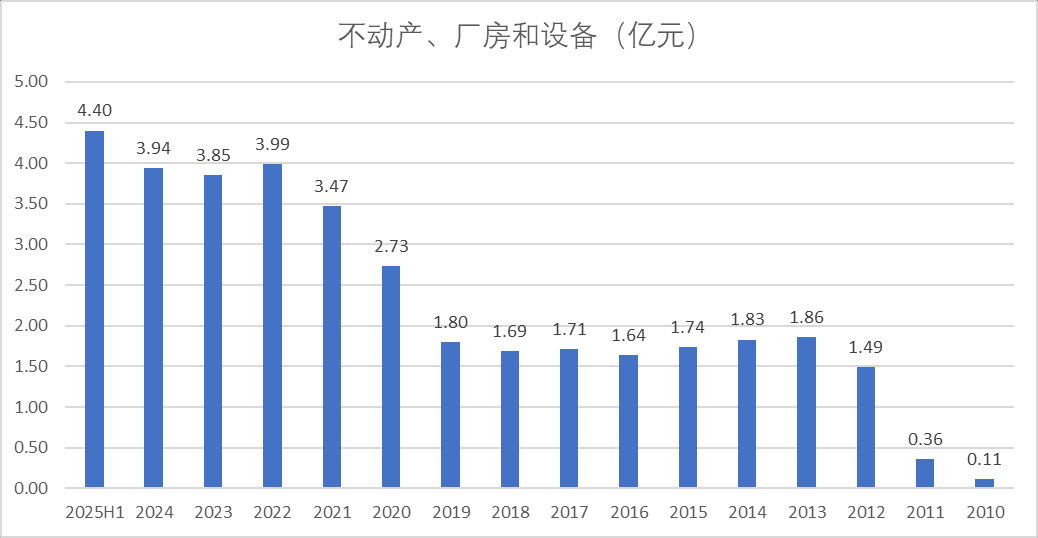

公司20-22年建设生产线,现有产能:一条用于生产bFGF原料的生物原料生产线;5条生物制剂生产线,分别生产液体、冻干制剂、滴眼液、眼用凝胶、外用凝胶;3条单剂量生产线,用于单剂量生物制品和化药滴眼液的生产。目前产能能够良好满足当前增长较快品种的需求。

此外,位于珠海高新区的二期工厂正处于建设中

财务摘要:

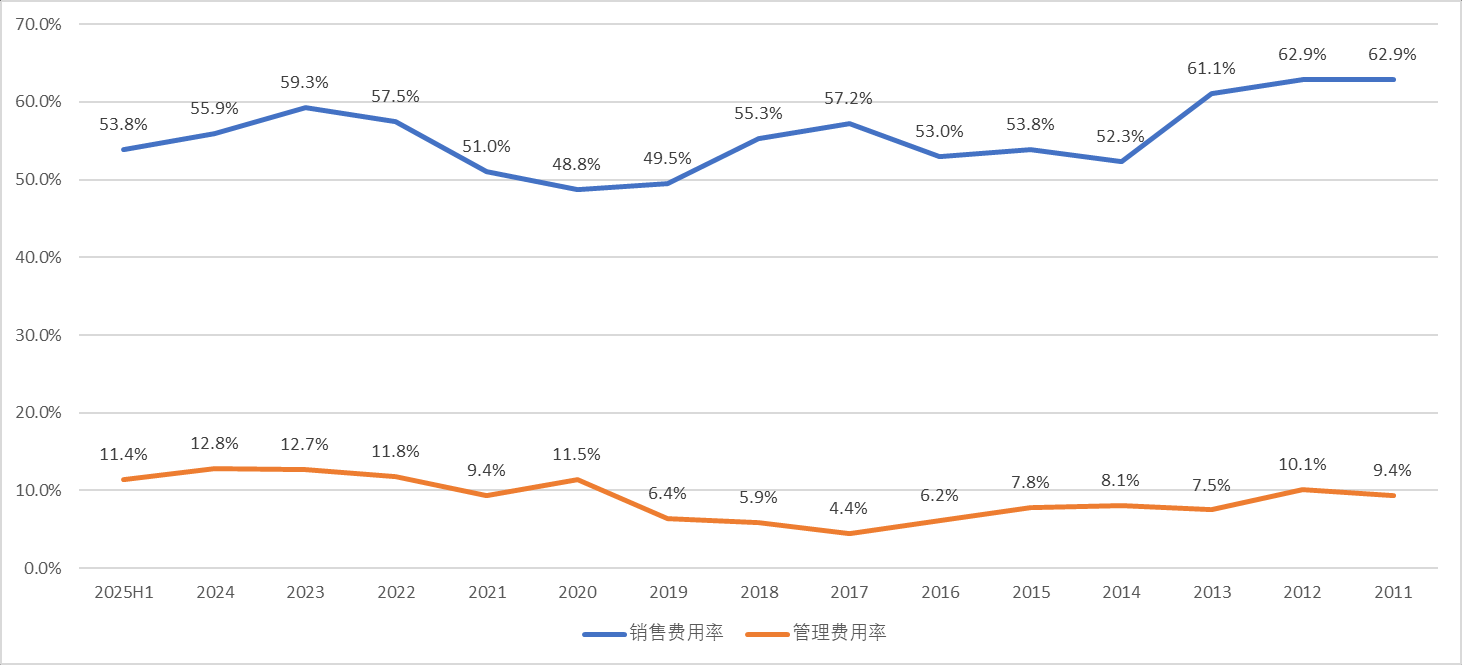

从公司销售费用率来看,公司产品销售还是有比较高的营销成分。

派息情况:

由于公司为医药企业,需要不断投入研发,并且过去几年建设生产线。所以公司派息率一直不高,但是由于公司估值较低(7倍PE),即便派息率较低(20%左右),公司当前的股息率依然有3.3%。

研发能力与管线进展(本部分内容主要来源于AI)

目前公司在研管线共18项,其中进入临床后期的关键管线有4项,现有专利111项。从在研管线分布看,大部分集中于眼科,尤其是眼表和干眼症领域。干眼症市场规模大且未来持续增长。

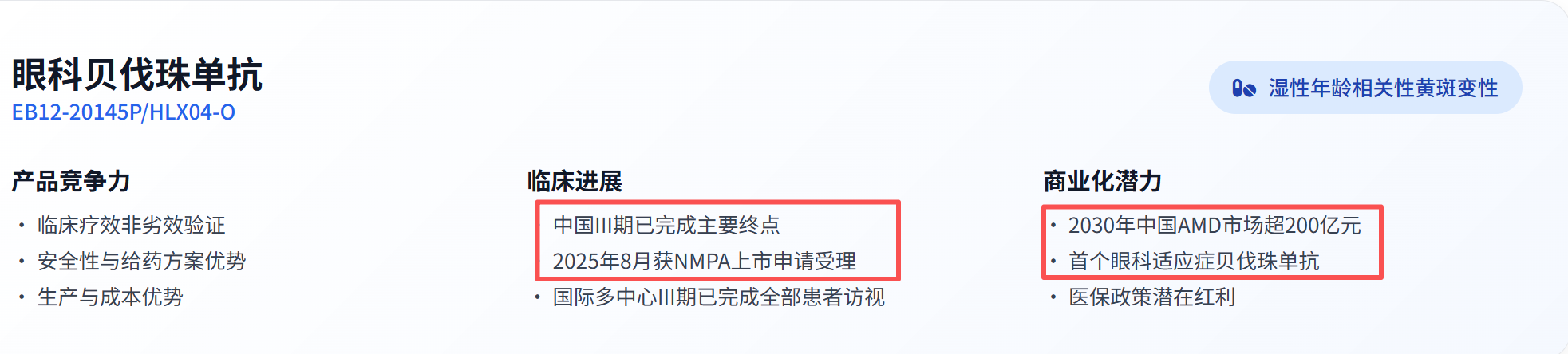

(1)贝伐珠单抗:与复宏汉霖合作开发,治疗湿性年龄相关性黄斑变性。根据公司交流,预计今年可以上市。具体流程为:递交资料后进行审核,审核通过后开展生产条件符合性审查,关键阶段为现场核查,核查通过后下发批准文件以允许生产。

国外方面,全球(主要涉及美国、欧盟、澳洲等地区)预计近期递交申请,各地区(如欧盟、美国、澳洲)需单独申请,因此最终获得许可的时间节点可能存在差异,但整体较为接近。

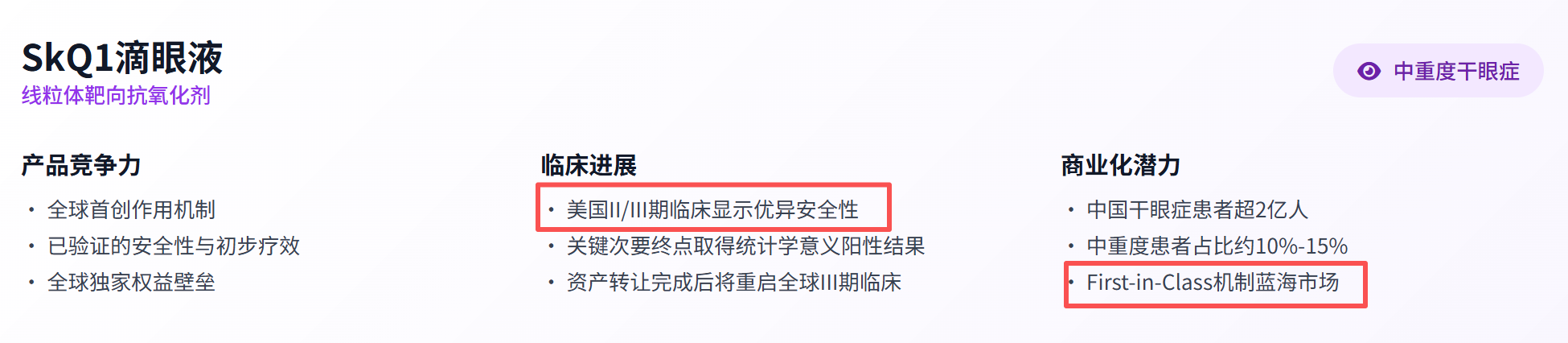

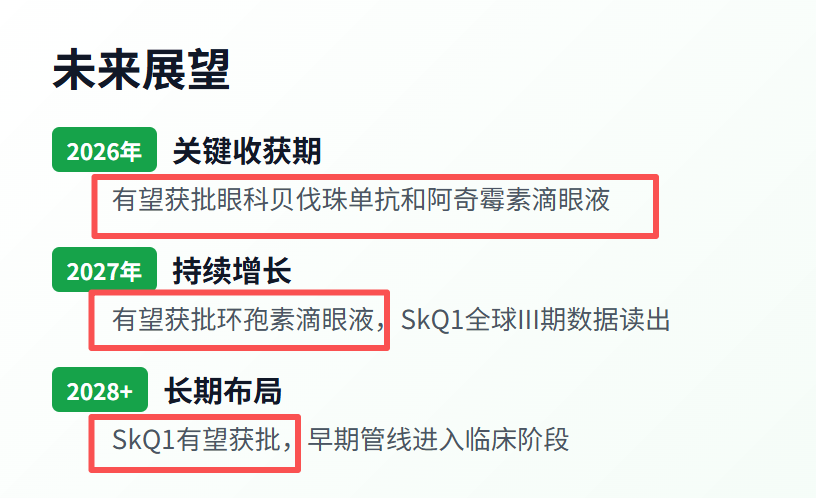

(2)SkQ1滴眼液:治疗干眼症,该产品在美国FDA已完成三期临床前两期。First-in-Class

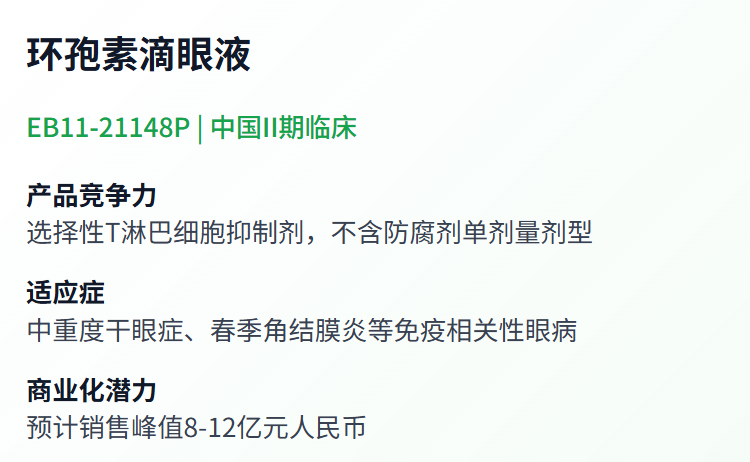

(3)环孢素滴眼液:中国II期临床,中重度干眼症、春季角结膜炎等免疫相关性眼病

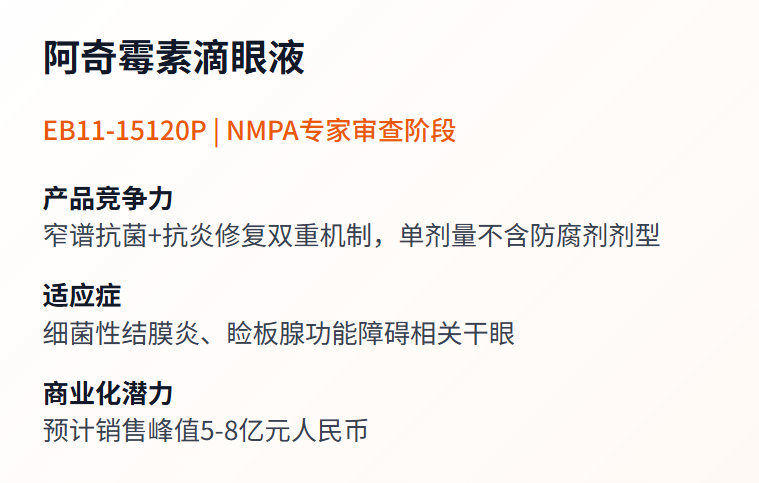

(4)阿奇霉素滴眼液

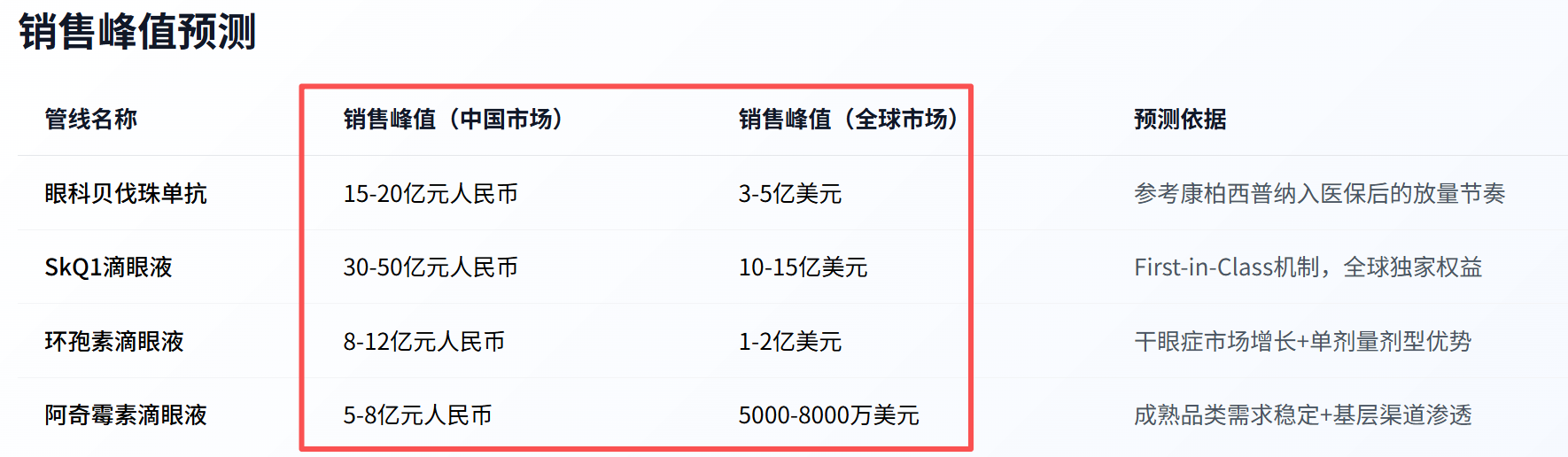

以上四种产品市场规模及销售峰值预测如下:

四款产品有望获批上市进度:

市场竞争与价格策略

贝伐珠单抗竞争格局:国内眼底病市场规模近百亿元且持续发展,当前在湿性年龄相关性黄斑变性领域,主要竞争对手包括康弘、诺华等企业,其中康弘年销售额约二十五亿,诺华等竞品年销售额约超十亿,这个市场已被验证是个巨大市场且仍处于快速扩张阶段。公司拥有全国眼科销售队伍约五六百人,在眼底领域有一定基础,基层及专家资源也较为丰富,具备市场推广的基础条件,目标争取5-10%的市场份额。定价策略方面,已集采的竞品价格降至3000-4000元水平,公司定价预计接近或略高于此范围。成本方面,产品成本控制较好。价格设定需平衡覆盖人群,价格降低可扩大覆盖范围,当前国内患者超千万人,但实际覆盖仅约10万人,市场潜力较大。医保准入方面,公司计划在产品获批后尽快推进医保谈判,较低的定价更有利于谈判。作为新药,上市后将获得医保谈判机会,争取通过医保渠道可进一步提升医院覆盖和市场推广效率。海外市场方面,东南亚地区公司已自去年开始搭建销售体系并进行布局;欧洲等其他地区计划通过授权合作模式,选择当地销售能力强的合作伙伴。新加坡市场推进较快,公司已与新加坡眼科中心开展合作,首批合作项目已签署。

管理层交接与团队稳定性

管理层交接:接班人严贤龙毕业于帝国理工学院生化专业,毕业后在新加坡创业,建立销售队伍覆盖新加坡药店,积累了五六年市场经验。初期参与公司整体战略规划及海外发展项目培养。过去十年中,其主导公司在全球范围内投资了十余个项目,其中3个项目已上市,部分项目被收购,总体投资成果较为理想。严贤龙在国际市场拓展、国外团队配合等方面已具备相应能力,公司认为其能够胜任管理角色。

未来发展新领导班子发展偏向国际化,以中国为核心,进一步推动相关业务的国际化,公司整体正从中国公司逐步向国际化发展。在市值管理方面,过去业务增长但资本市场动作较少,新班子可能在适当时机增加对资本市场的关注,总体仍保持踏实风格,坚持实质落地后再进行相应动作。

总结:

由于公司估值较低(7倍PE),即便派息率较低(20%左右),公司当前的股息率依然有3.3%。

公司估值低,有勉强过得去的派息,还有待上市的新产品。符合我低估值+股息+期权的投资方式。但是由于投资医药公司,核心还是看产品,由于我对公司产品的认知不够,当前最多配置不超过1%的仓位当风险投资。

网页链接{亿胜生物科技(1061.HK)路演纪要-To The Moon - Tiger Brokers Online Investing Community - To The Moon}