赛轮轮胎扫描

$赛轮轮胎(SH601058)$ $玲珑轮胎(SH601966)$ $福耀玻璃(SH600660)$

发展历程及产能情况

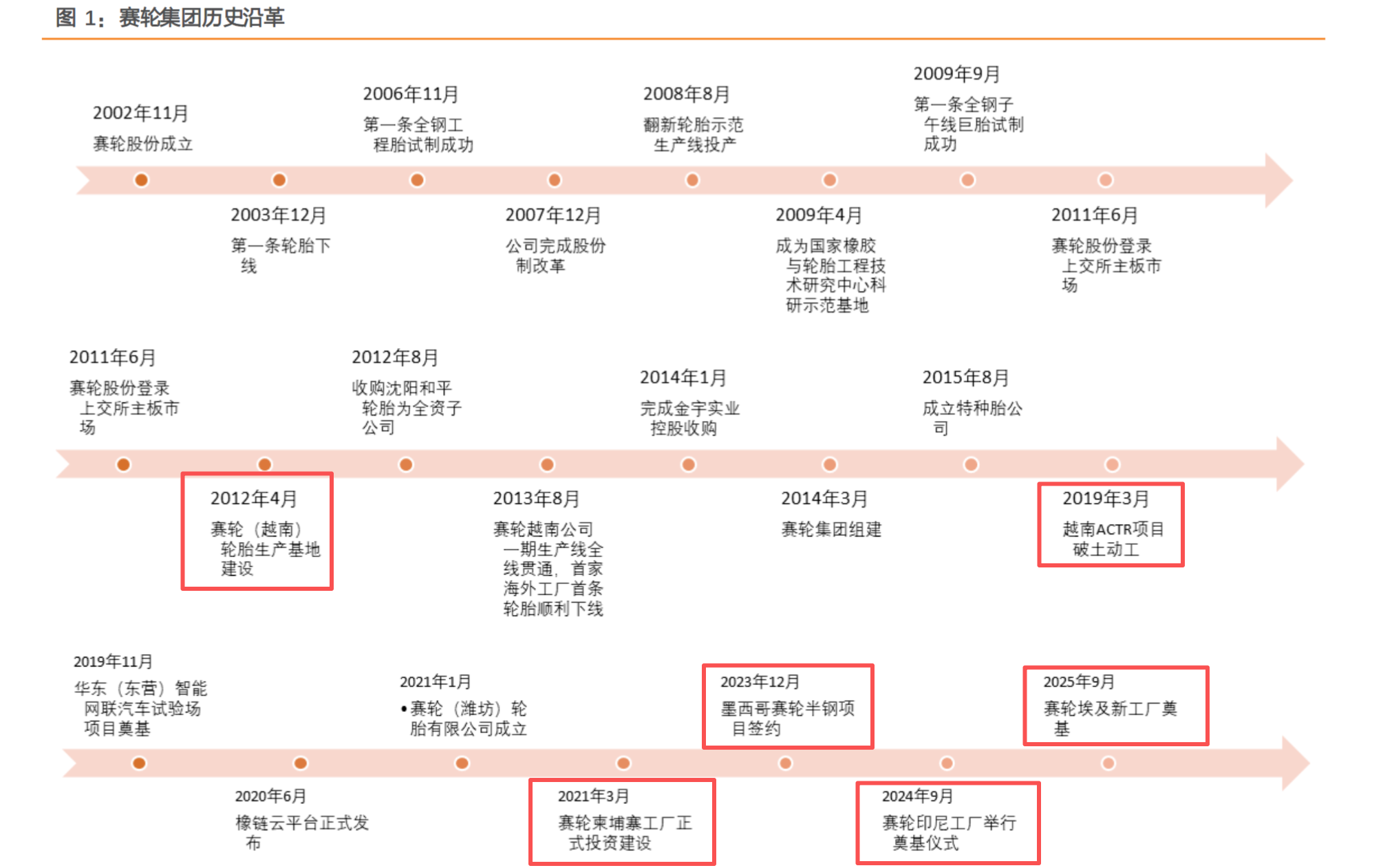

着重提一下公司的海外扩张,12年越南开工建设,19年越南ACTR项目动工;21年柬埔寨动工;23年墨西哥签约;24年印尼奠基;25年埃及工厂奠基。

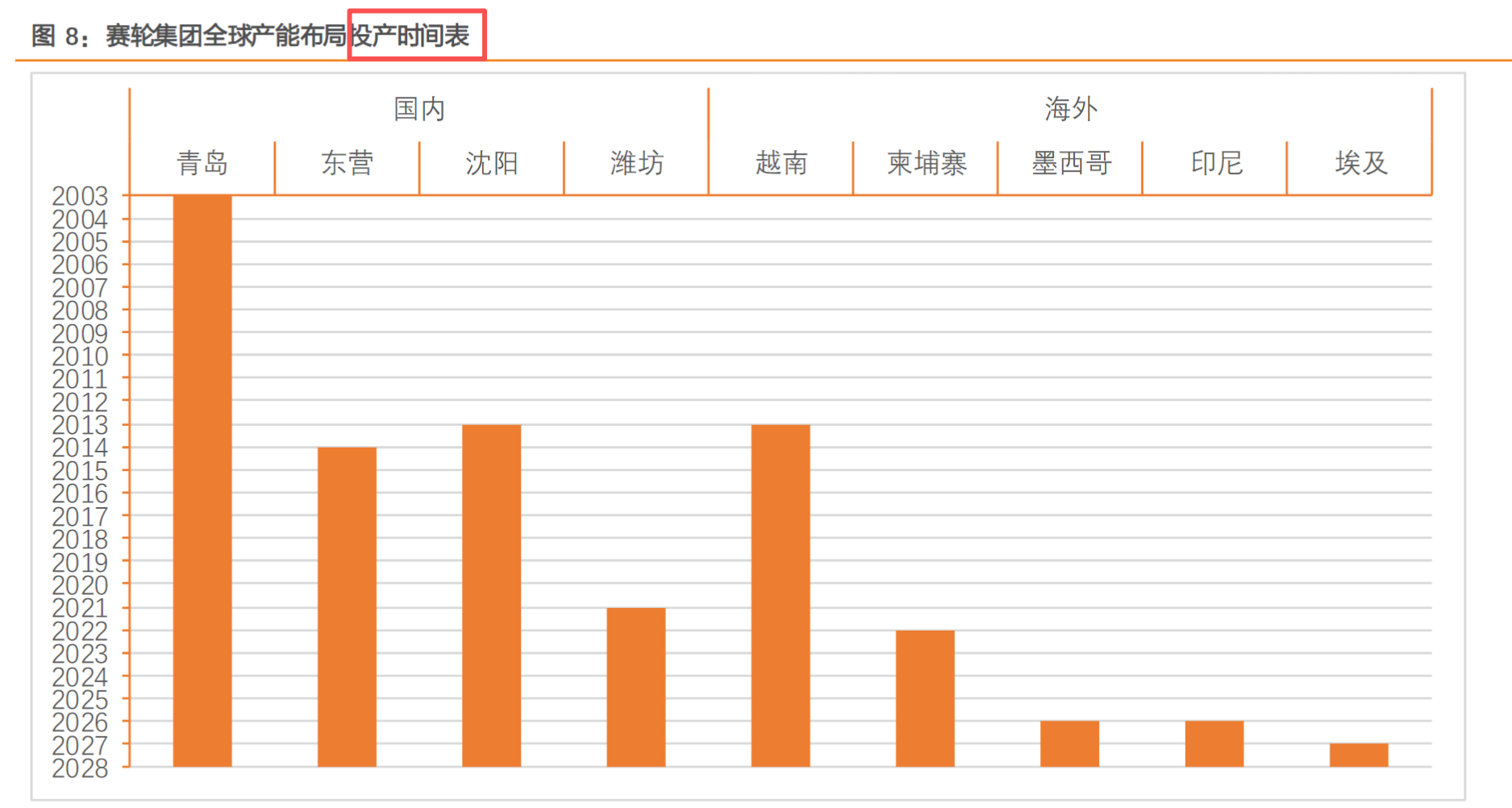

公司在中国的青岛、东营、沈阳、潍坊及海外的越南、柬埔寨、墨西哥、印尼建有轮胎生 产基地,埃及、沈阳新和平生产基地计划启动建设

截止 25H1,公司共规划建设年产 3155万条全钢子午线轮胎、1.09 亿条半钢子午线轮胎、46.7 万吨非公路轮胎的生产能力。

股权结构:

实际控制人袁仲雪,第一大股东也是袁仲雪实际控制(合计持有23.75%的股份)

员工情况:

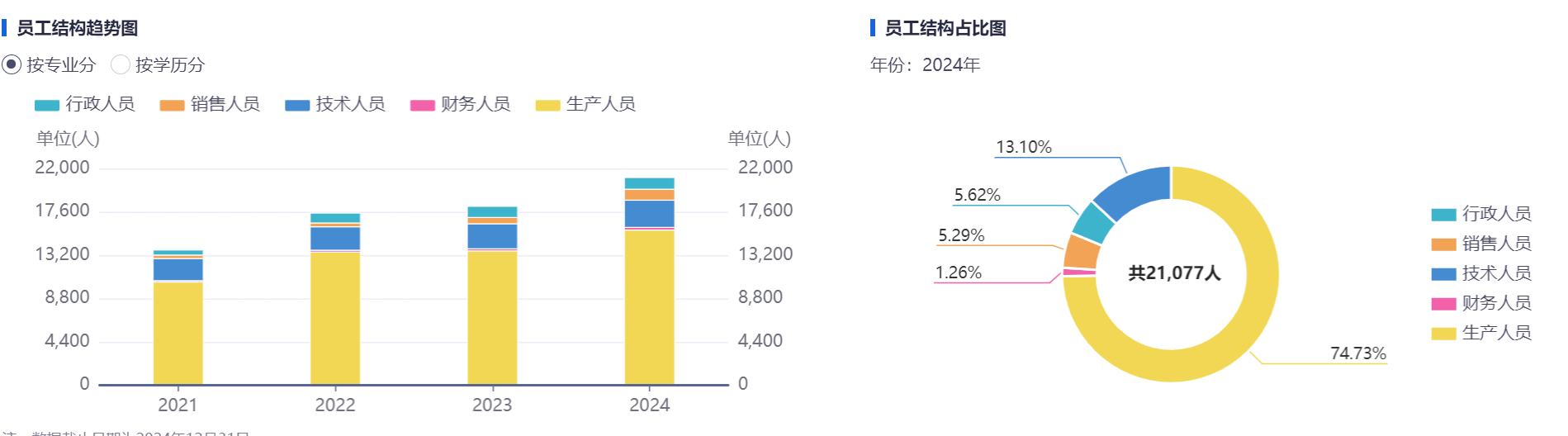

公司员工占比74.7%的都为生产员工,典型的制造业。其次是占比13.1%的技术人员

产品:

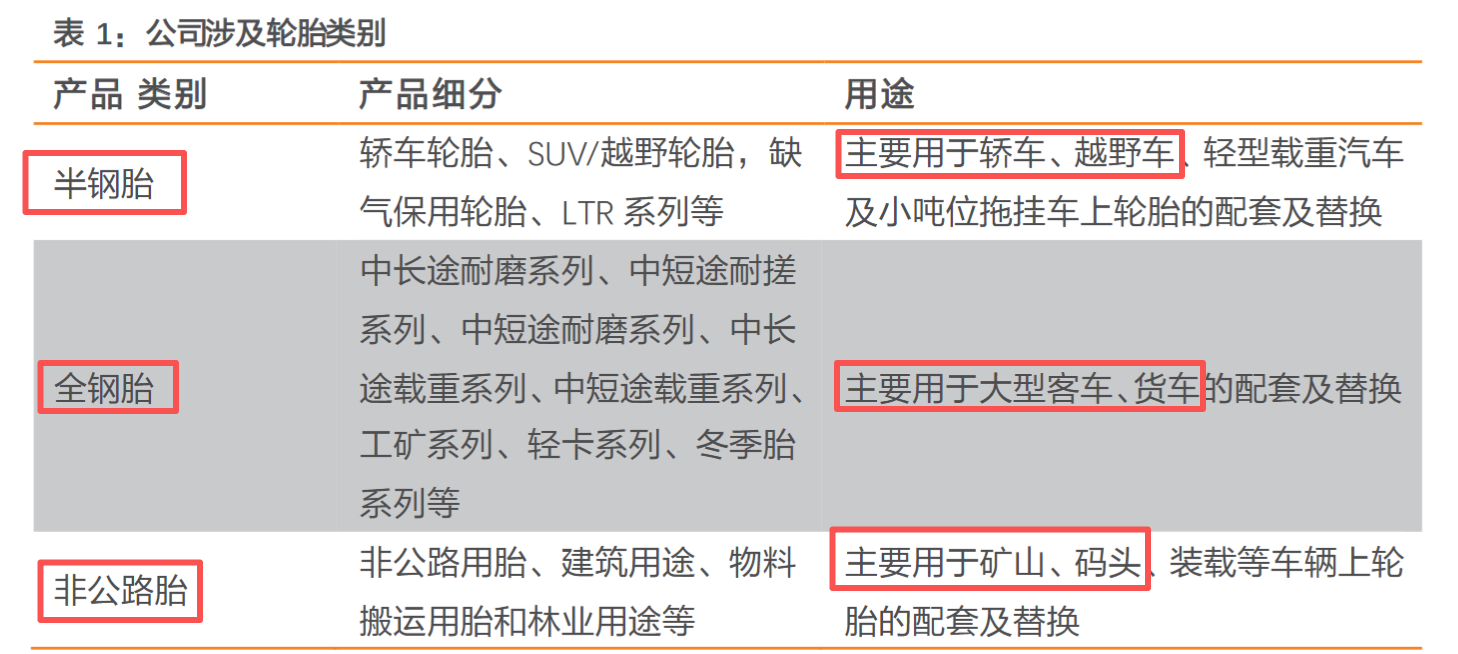

公司产品包括全钢子午胎、半钢子午胎以及非公路轮胎等

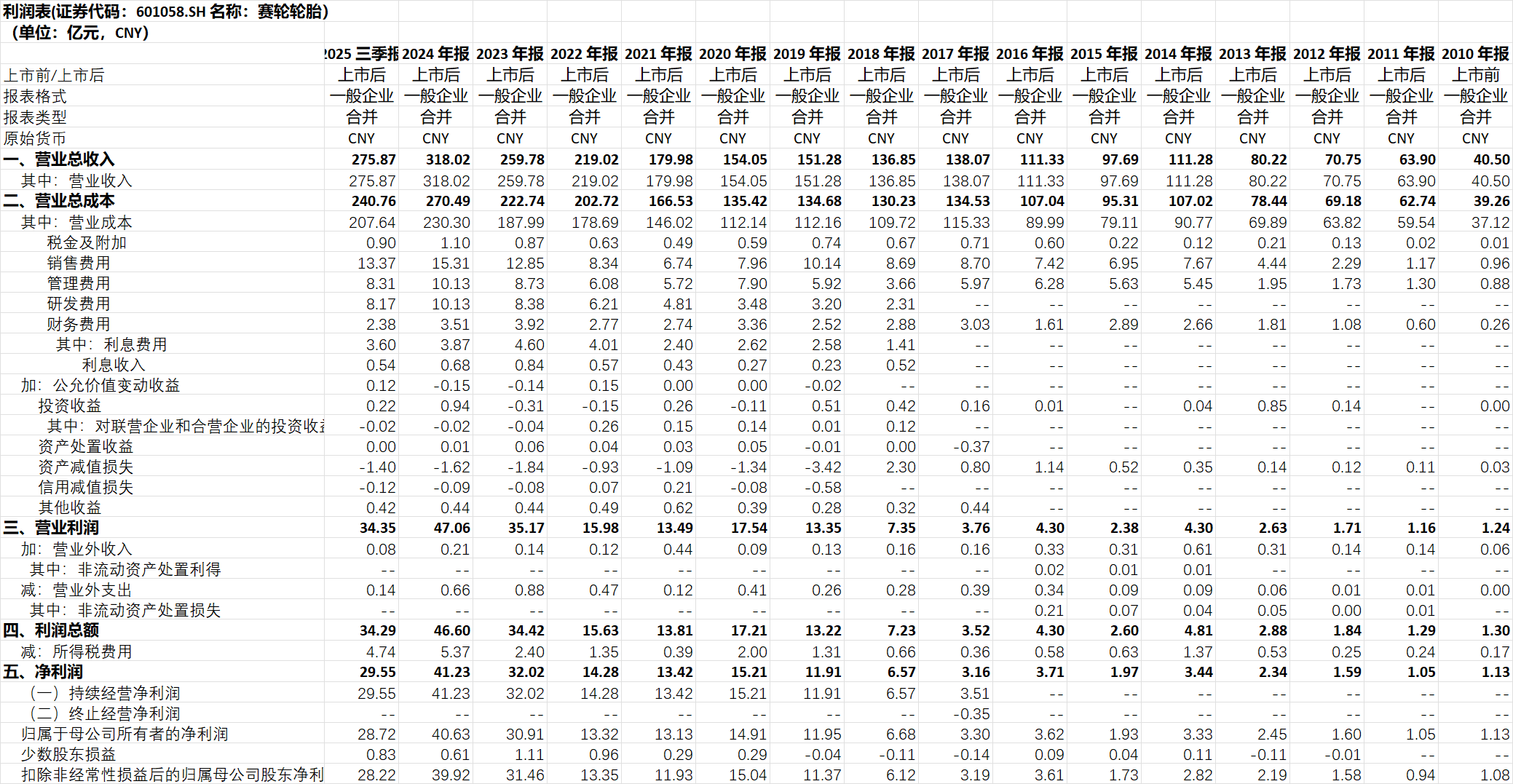

利润表:

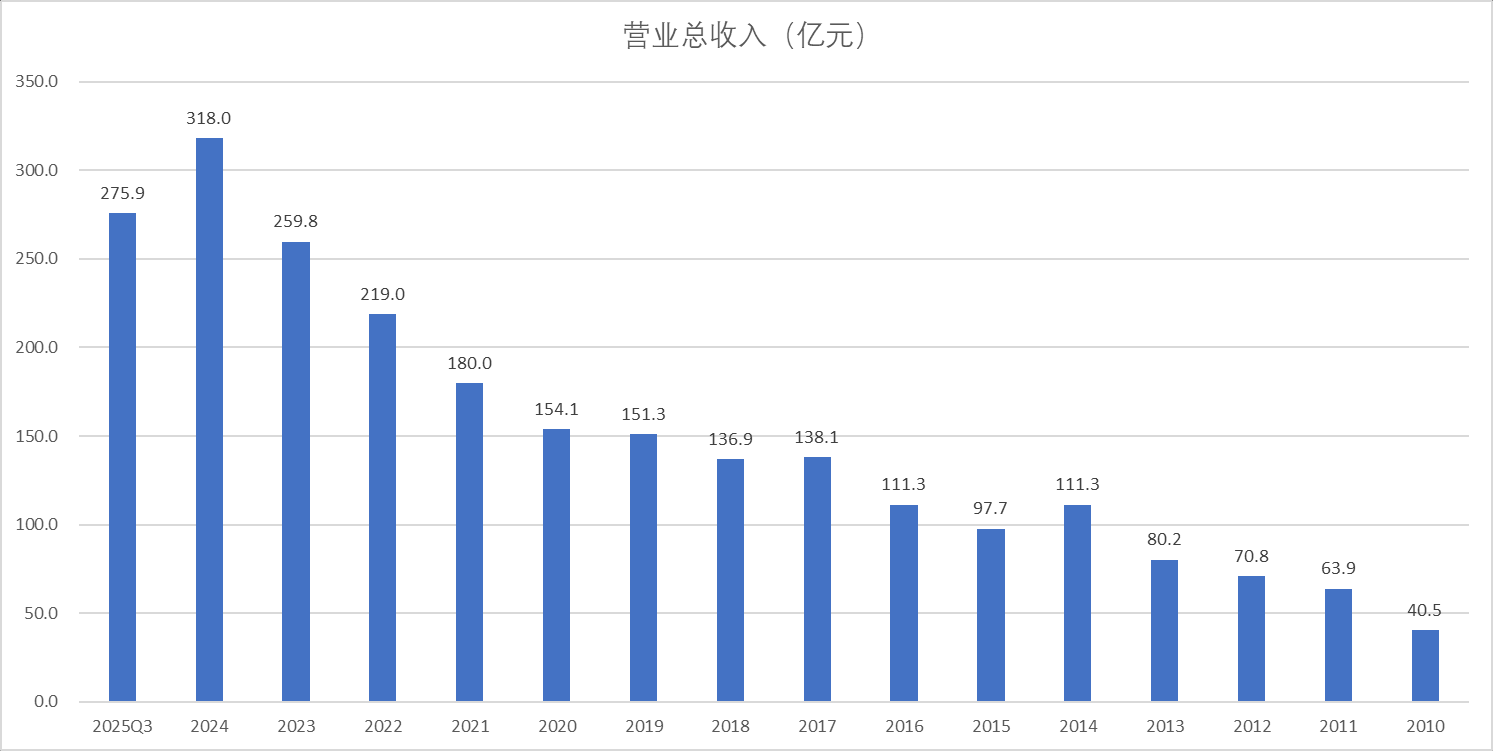

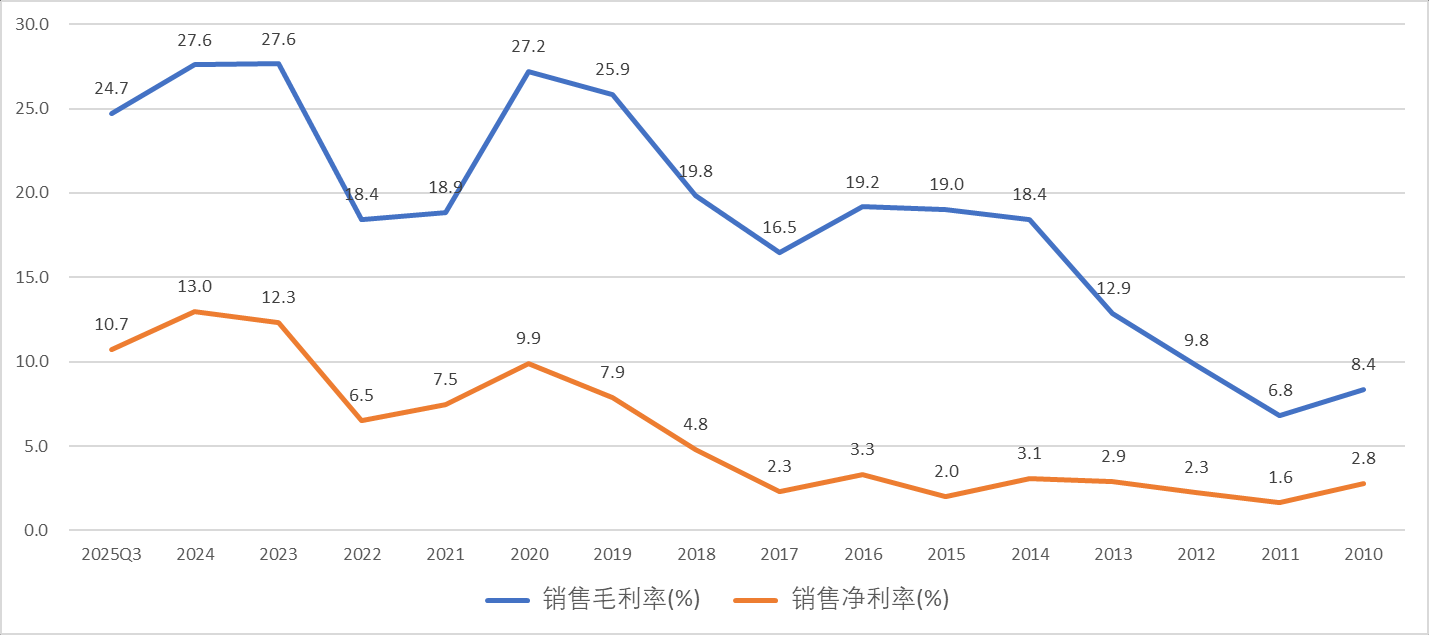

公司过去收入随着产能的增加,不断增加

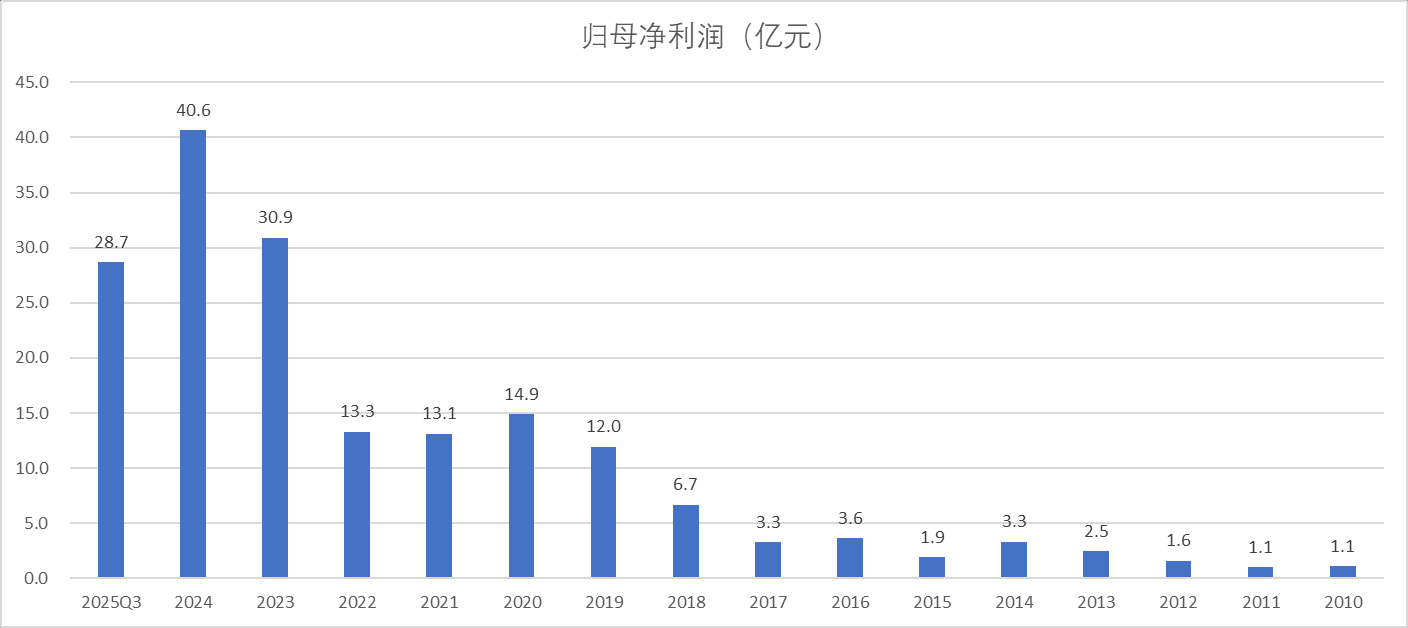

25Q3虽然收入继续增长16.8%,但是扣非净利润同比下滑9.7%。主要因为天然橡胶、合成橡胶等原材料价格波动及海外基地投产初期成本较高;另外公司销售费用也同比增长17.79%

21,22年,随着油价的上涨,在公司收入增长的情况下,公司的净利润反而下滑了。

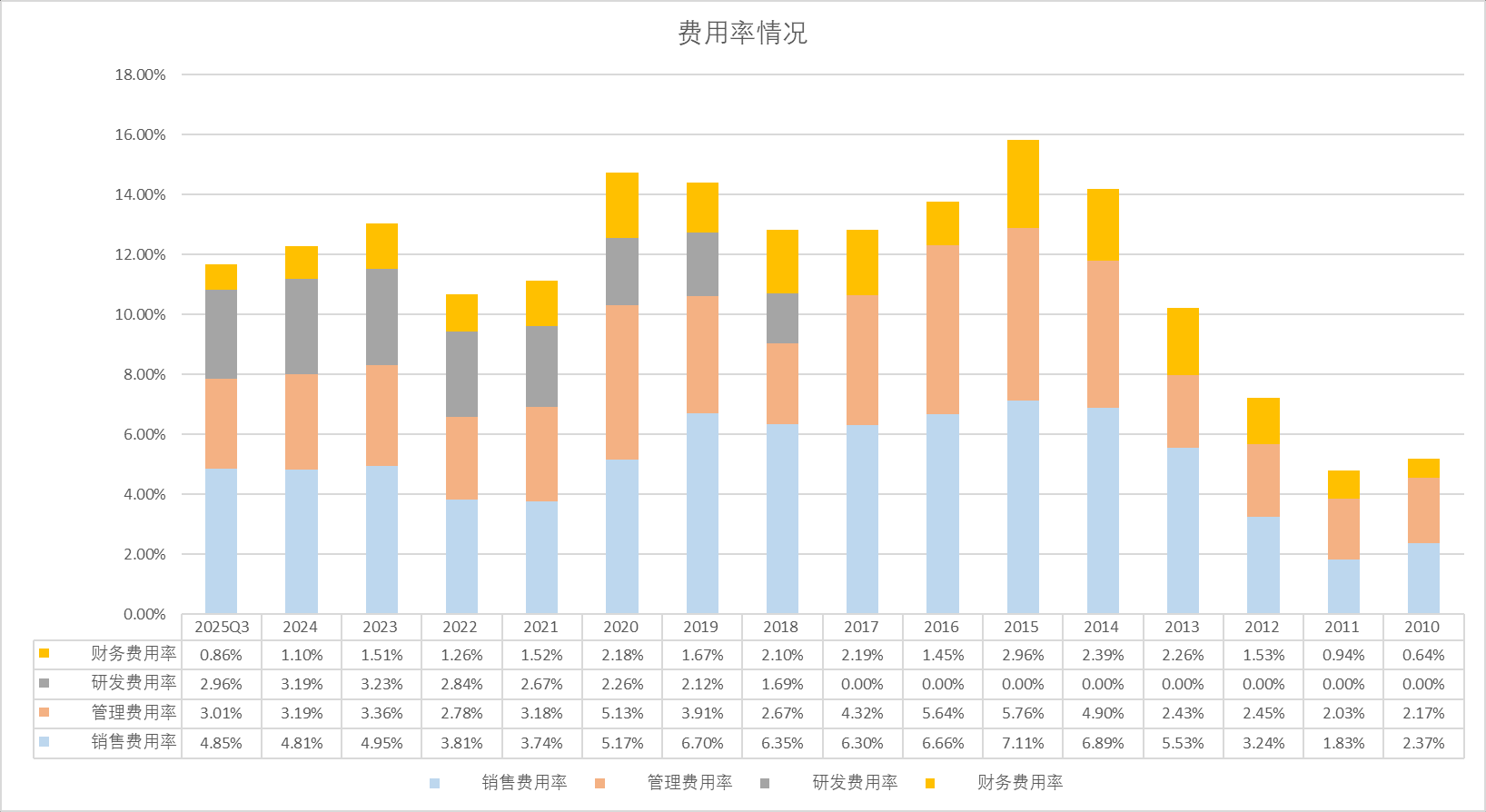

公司销售费用率21年后有所上升

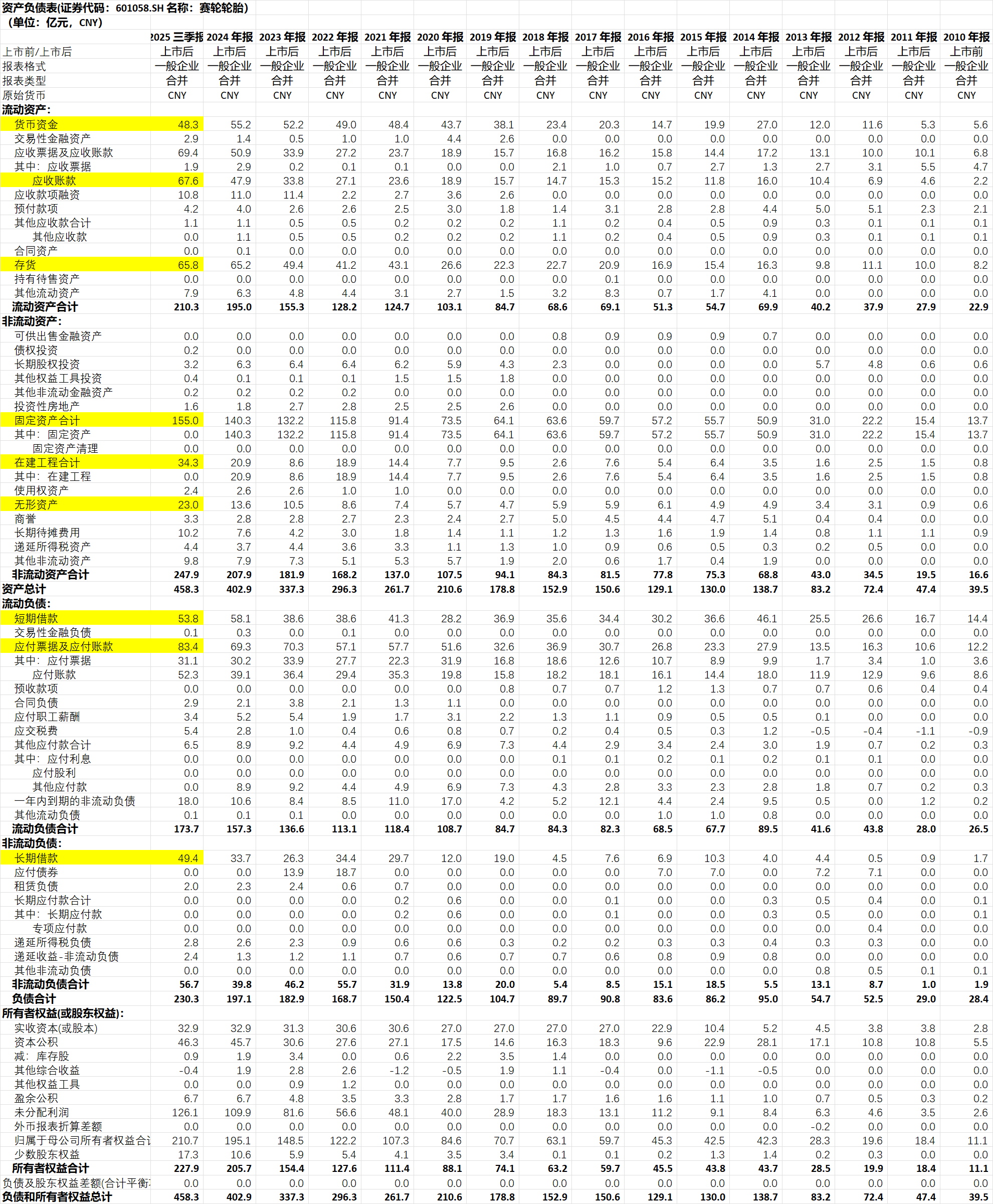

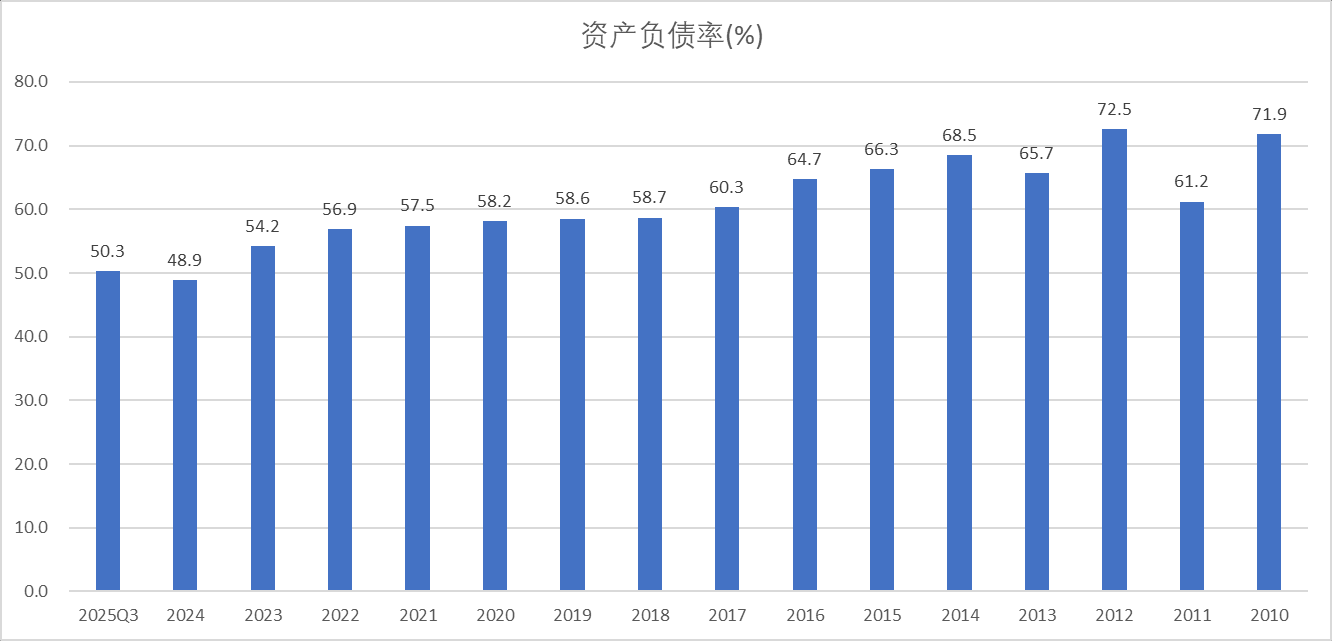

资产负债表:

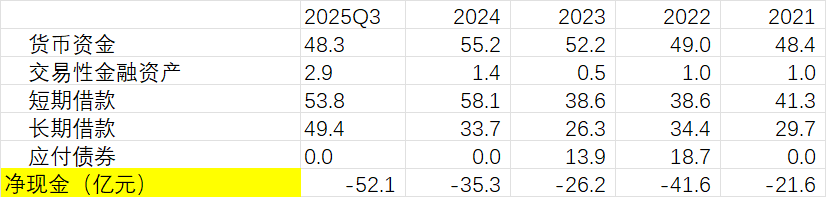

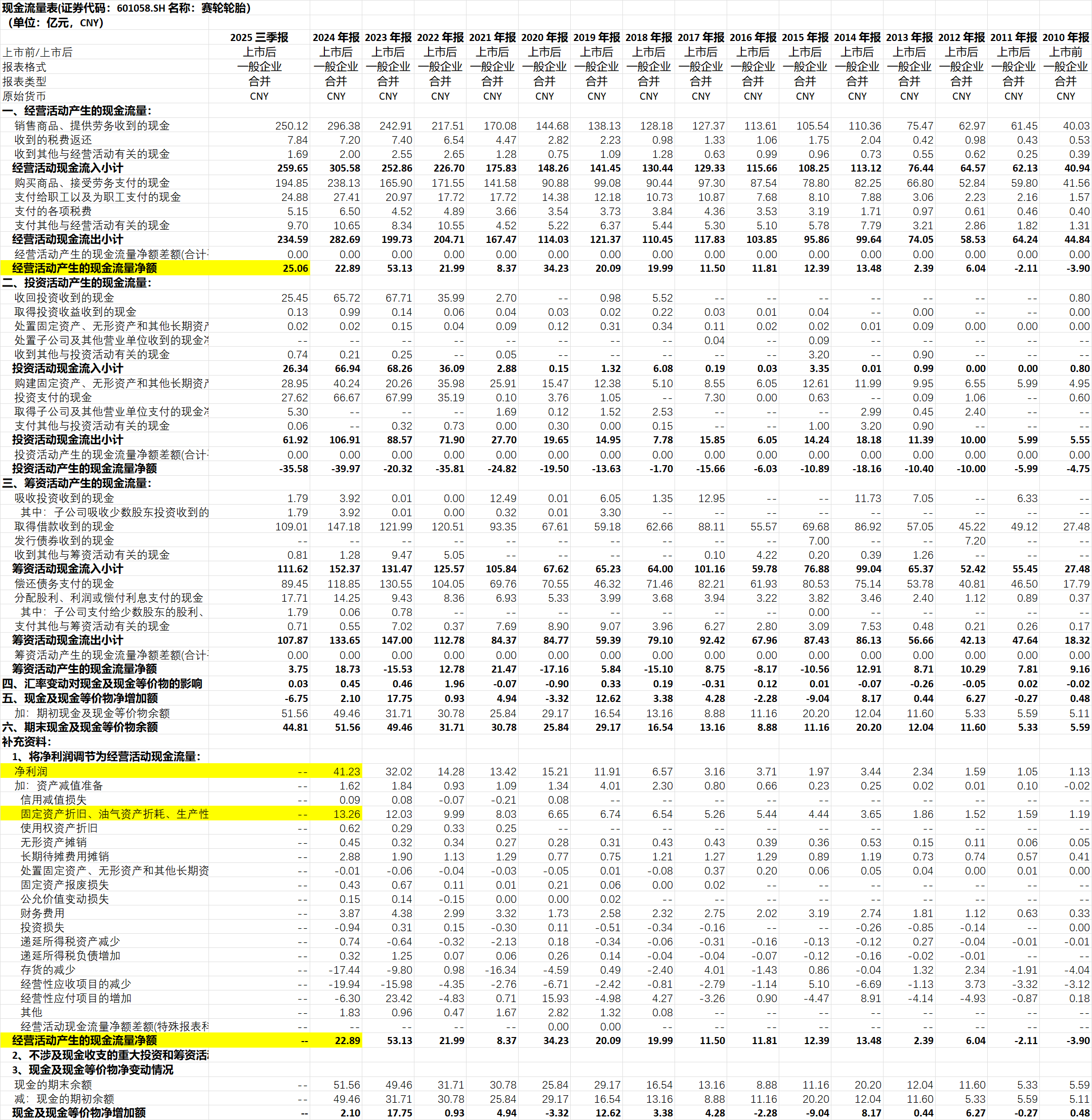

净现金情况:截止25Q3季度,公司当前账面的净现金52.1亿元,由于公司持续资本开支,公司账面的净现金处于恶化状态。

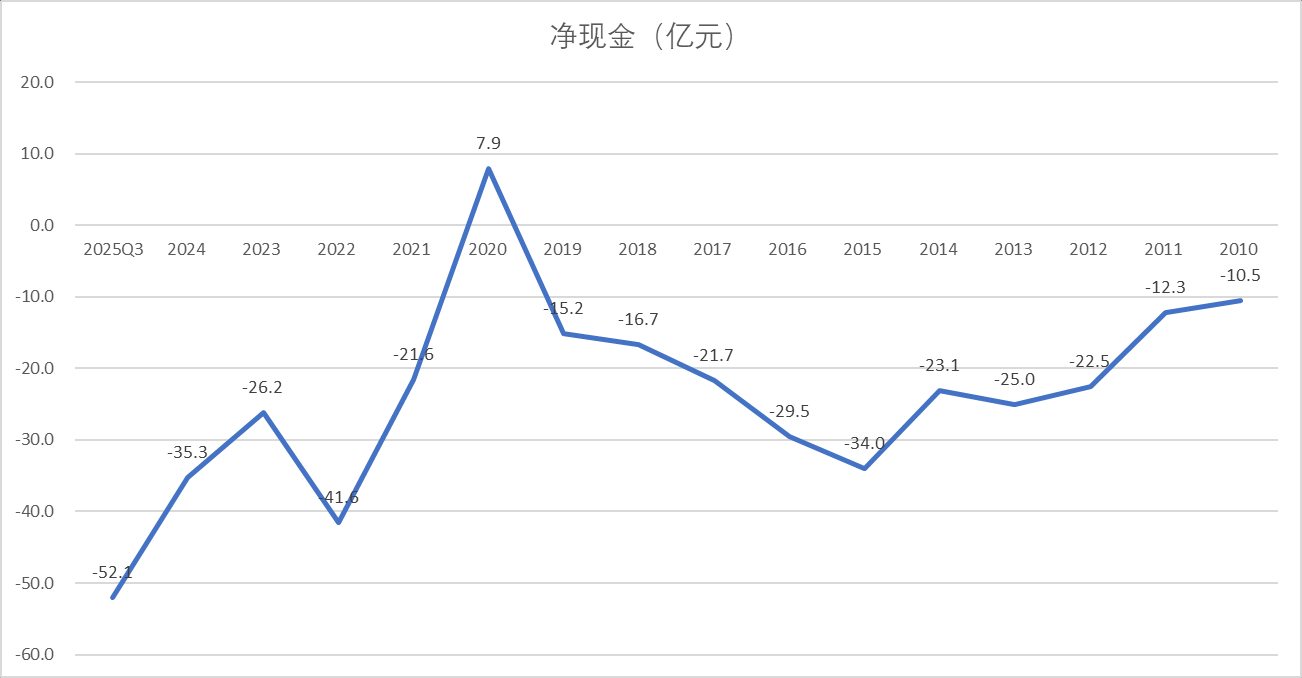

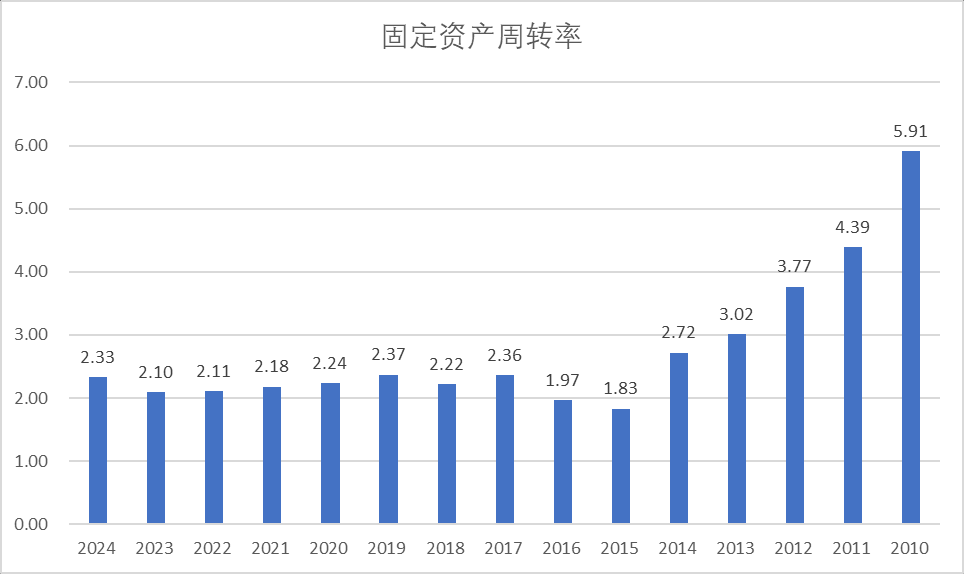

固定资产:公司属于制造业,固定资产的增长伴随着营收的增长。

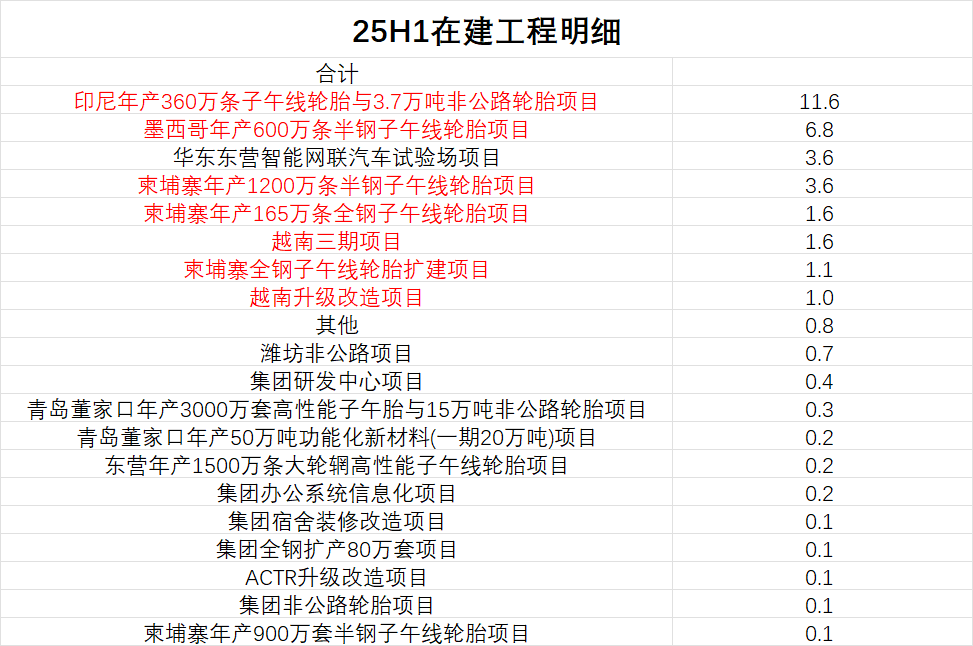

在建工程:公司当前在建工程34.3亿元

从在建工程明细来看,当前海外产能依然在不断扩建中。

现金流量表:

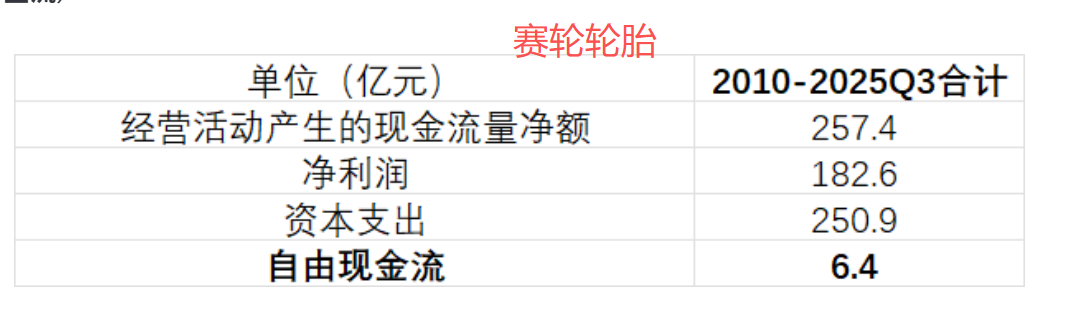

统计2010-2025Q3累计的现金流情况,这期间,累计实现经营现金流净额257.4亿元,累计资本支出250.9亿元,累计的自由现金流仅仅6.4亿元。

可以说公司虽然赚了一些钱,但是几乎全部用于资本支出了,公司过去向股东派息并不是来源于自由现金流,而是负债。所以从前文可知公司的当前的净现金状况处于历史最差状态。

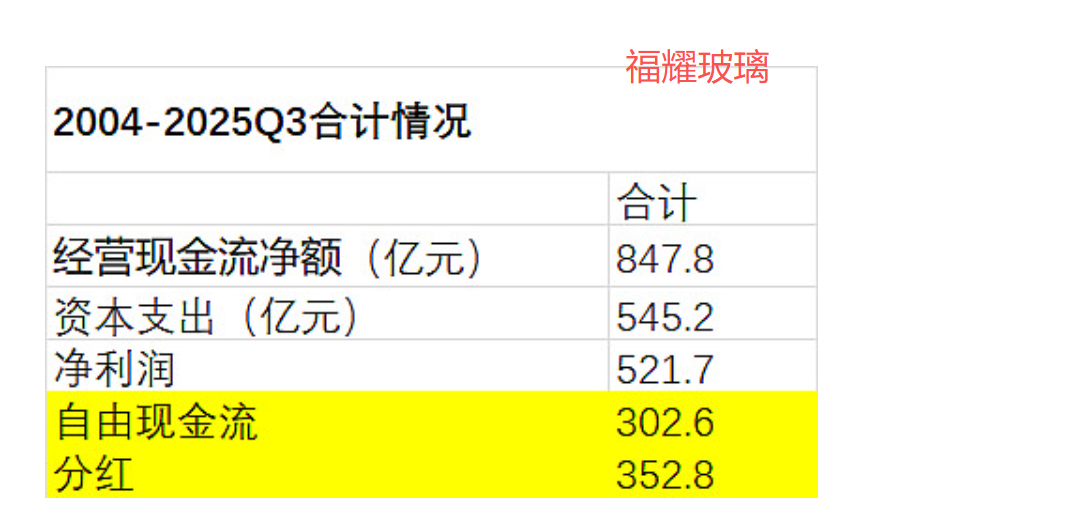

虽然前面描述了公司的过去的现金流状况,但是投资是看的未来,公司过去自由现金流很不好,主要是因为公司在全球各地扩建产能,重资产企业,尤其是在拓展期自由现金流表现不好也可以理解,公司的看点还是未来完成产能扩张之后有望大幅改善自由现金流。(当然,不能争辩的是:公司确实商业模式一般般。我之前写过福耀玻璃的文章(参见:网页链接{福耀玻璃笔记 }),可以看到赛轮轮胎与福耀玻璃相比要差一些,福耀玻璃同样是制造业,但是福耀玻璃在过去完成全球扩张的时候却依然实现了较好的自由现金流)

财务摘要:

公司当前资产负债率50.3%,不算高但是也不低。过去资产负债率有所降低,但是从前文可知,有息负债是增加的。净资产中占比最大的是固定资产。

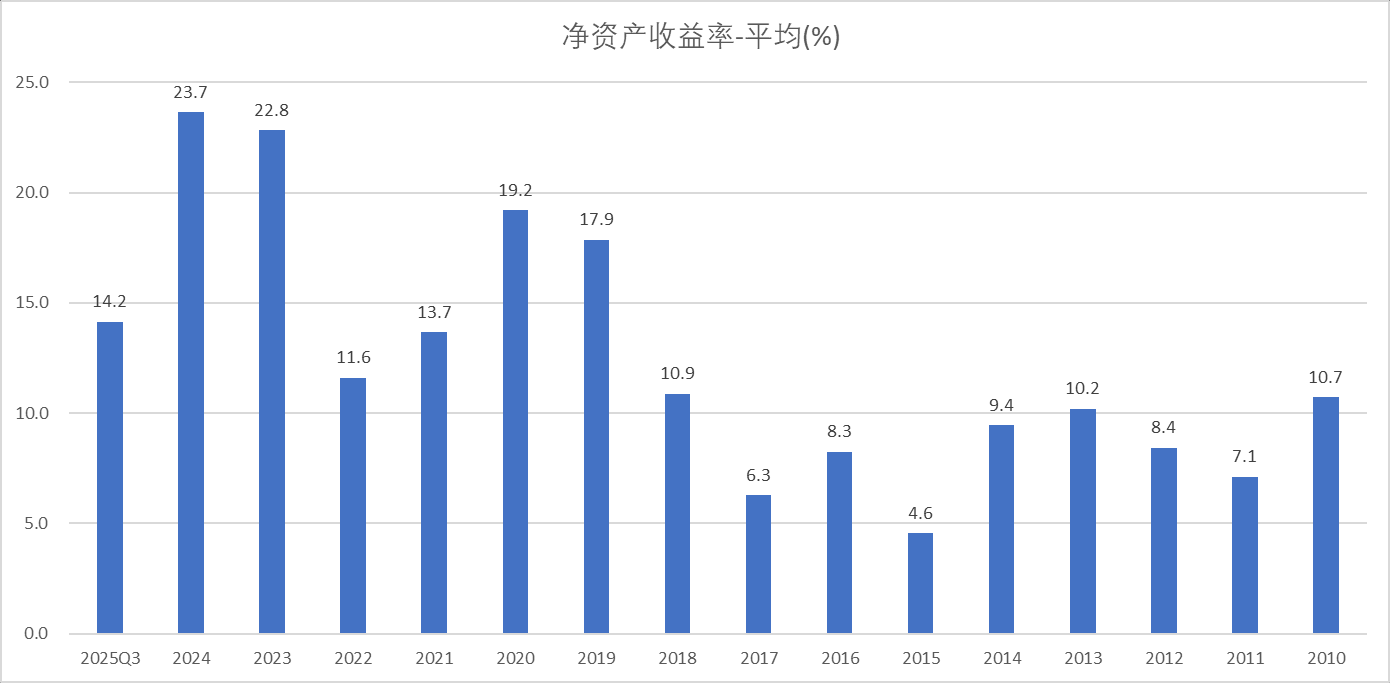

公司的净资产收益率波动较大,高的时候(24年)达到23.7%

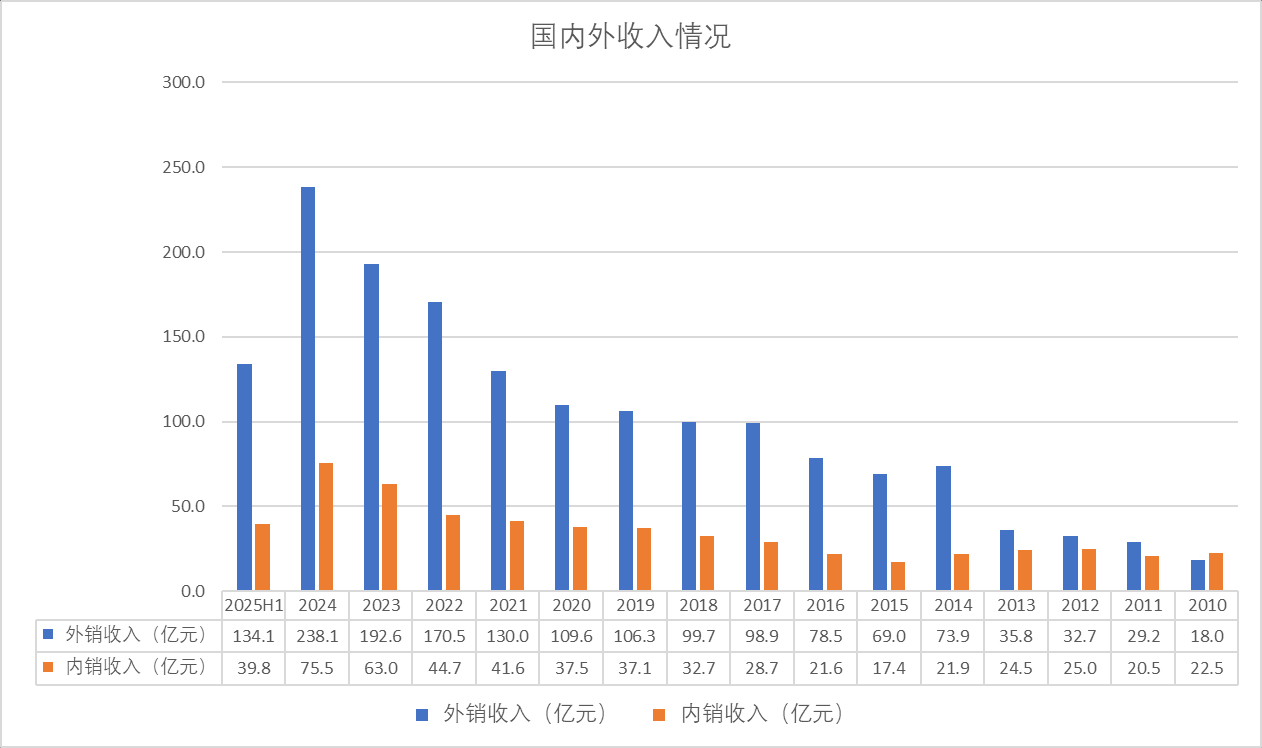

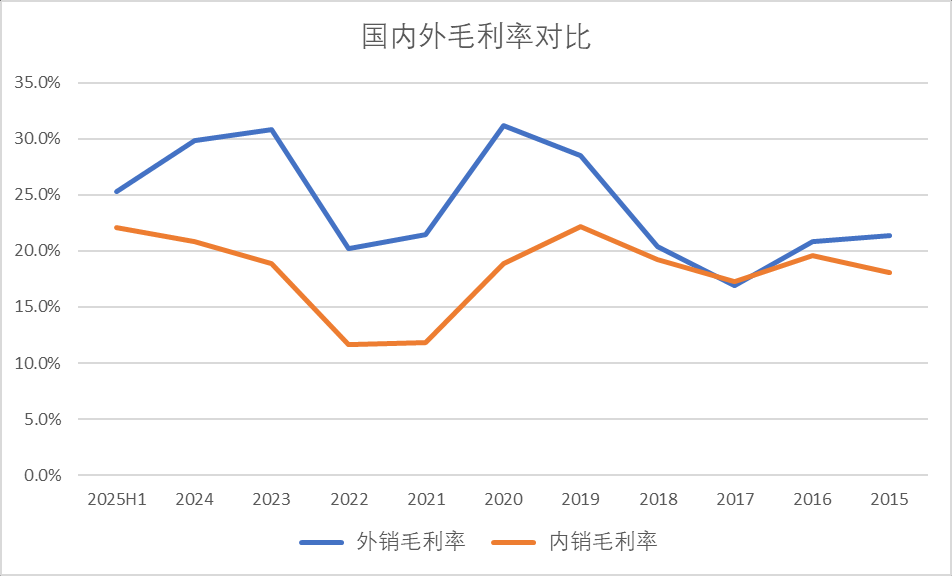

国内外收入情况

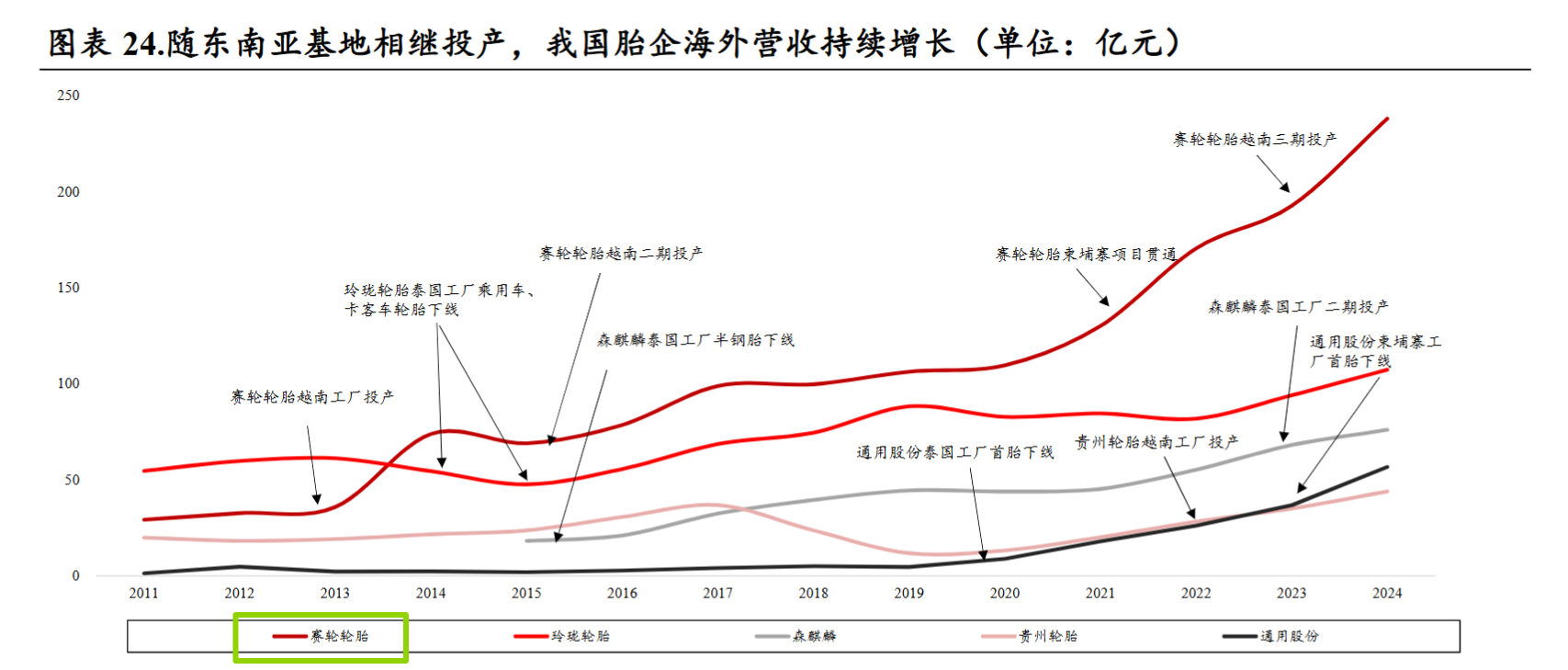

2010年的时候公司内销收入还大于外销,但是自2010年之后,公司的外销收入快速增长,24年年报,公司外销收入238亿元,内销收入75.5亿元。当前海外基地还在建设中,未来外销收入占比还有望进一步提高

从公司国内外的毛利率对比就可以知道为什么公司热衷于在海外建设产能了,因为国内太卷了,毛利率长期低于外销。

除了上面提到海外毛利率更高,还有一些其他因素也支撑公司在海外扩张:

(1)规避国际贸易壁垒,欧美国家多次对中国轮胎反倾销

(2)贴近原材料产地(泰国,印尼,柬埔寨等),降低生产成本

(3)贴近核心消费市场,配套车企

(4)产能分散能够更好的应对各种突发情况(就像我们买股票分散投资一样)

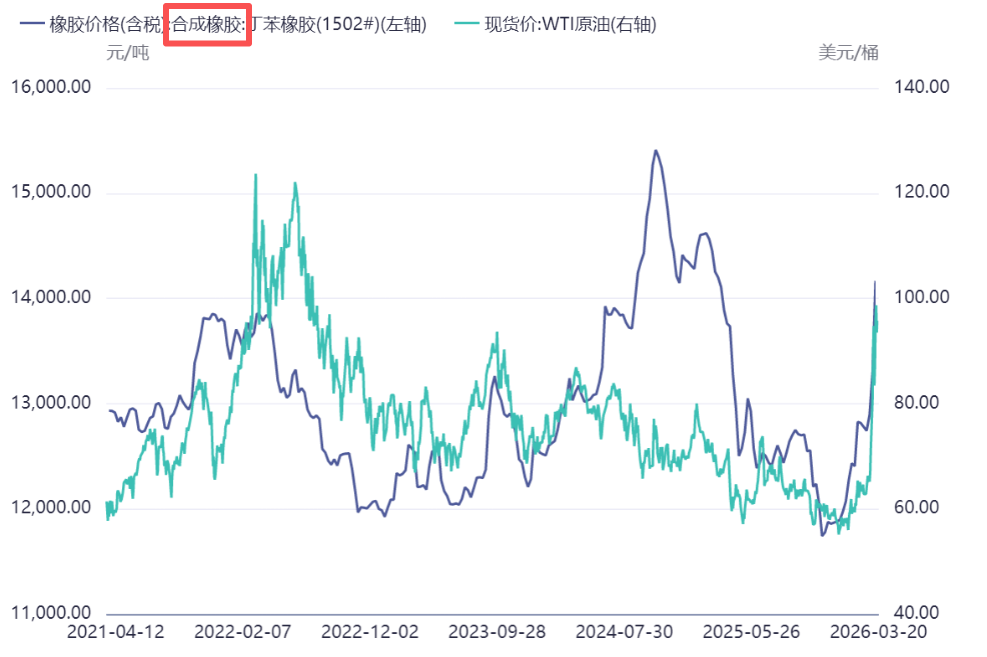

赛轮原材料与油价之间的关系:

根据赛轮轮胎、玲珑轮胎、森麒麟等公司年报,原材料占轮胎生产成本比重在 70%以上。根据轮胎商业,轮胎原材料主要包括天然橡胶(成本占比约 28%)、合成橡胶(约 26%)、填充剂(约 16%)、化学原料(约 14%,其中包括炭黑)

合成橡胶本质上是石油化工产业链的下游产品,原油是其最基础的原料来源。原油价格的变动会直接传导至合成橡胶的生产成本。从下游可以看到合成橡胶的价格与原油同向波动。

虽然天然橡胶与原油价格不是同向波动,但是也具有一定相关性。

天然橡胶是农产品,产品价格主要受天气,种植面积等影响供给。需求端,如果合成橡胶太贵,就会拉高对天然橡胶的替代(无法完全替代,天然橡胶某些优秀的特质无法被完全取代)

除了天然橡胶,合成橡胶与原油价格相关,生产的原材料炭黑,化工助剂等与原油也是相关的。

因此,从公司21,22年毛利的数据可以看到,赛轮的毛利率因为油价上涨而大幅下跌。所以,当前公司股价连续下跌,与伊朗战争导致油价大幅上涨有关。

轮胎市场介绍

根据米其林年报,2023 年全球轮胎市场规模超过 1900 亿美元,其中乘用车及轻卡轮胎、重卡轮胎占比分别约为 60%、30%。从消费量看,2024 年全球轮胎消费量为 18.56 亿条,同比增长 3.99%,全球公共卫生事件后,全球轮胎市场呈现持续修复态势,2020-2024 年消费量 CAGR 为 4.15%

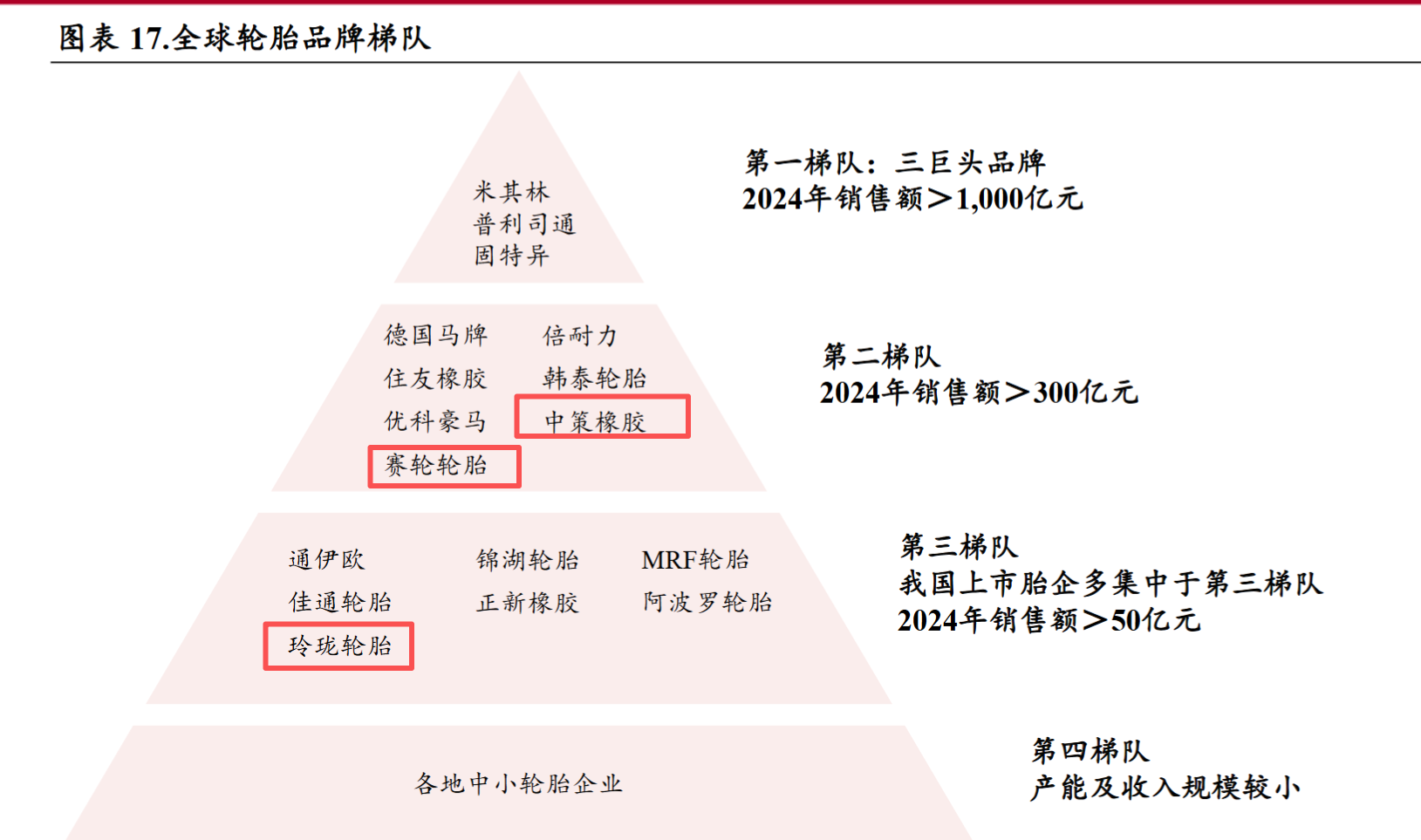

根据美国轮胎商业评选的全球轮胎 75 强排行榜(按销售额排名):

1)第一梯队:米其林(法国)、普利司通(日本)和固特异(美国)连续五年位居前三名,为国际三大头部品牌。以上三家企业拥有较高技术壁垒和品牌溢价,且在全球范围内布局生产基地,2024 年销售额均在 1000 亿元以上。

2)第二梯队:主要包括德国马牌、倍耐力、住友橡胶等海外品牌及少数国内品牌,在品牌力和产品溢价上稍逊于三家头部企业,但依然具有较为深厚的技术沉淀,能够配套部分高端车型,2024 年销售额在 300 亿元以上。

3)第三梯队:我国轮胎企业多处于第三梯队,2024 年销售额在 50-300 亿元之间。

4)第四梯队:主要为各地分布的中小轮胎企业,产能规模较小

从上面这个划分来看,赛轮24年收入已经超过300亿元,赛轮在销售额上已经迈入了第二梯队的门槛。

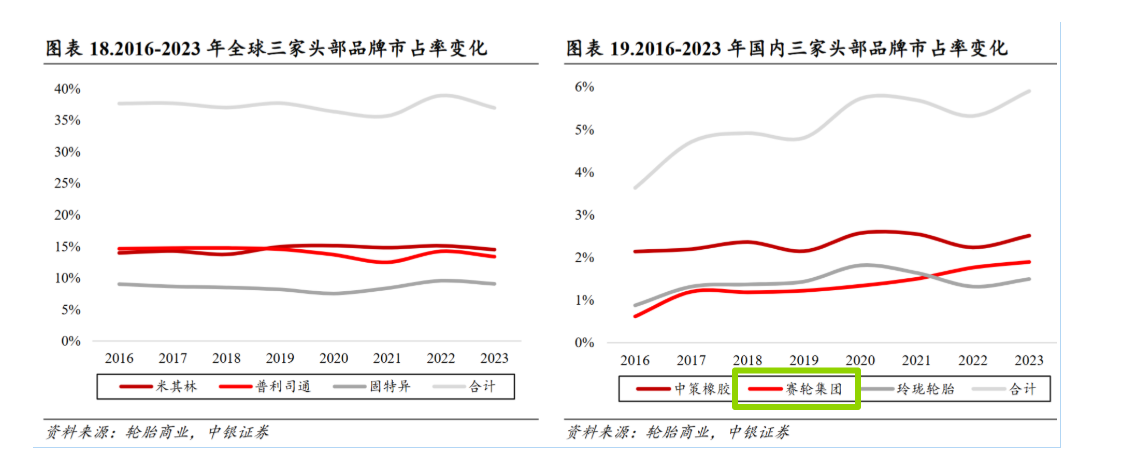

市场占有率情况:

根据轮胎商业数据,2016-2023 年米其林、普利司通、固特异合计市占率由 37.68%下降至 36.99%,同期国内三家轮胎头部企业中策橡胶、赛轮轮胎、玲珑轮胎市占率由 3.63%提升至 5.90%。赛轮轮胎的市占率进步较快,赛轮23年全球的市占率在2%左右。

东南亚轮胎产业在全球具有较强的竞争力

从供给角度看,东南亚具有原料、人工、政策等优势。

1)原料:根据轮胎商业数据,天然橡胶占轮胎成本比重在 28%左右,是轮胎最主要的原料成本来源。东南亚国家在天然橡胶种植和生产方面占据世界总量的 80%以上,其中泰国、印度尼西亚、马来西亚和越南是天然橡胶最主要的生产国,四国的天然橡胶产量占全球总产量近 70%。轮胎企业在东南亚本地化采购天然橡胶,可以减少原料进出口关税及国际运输成本。

2)劳动力:东南亚年轻劳动力丰富,且用工成本普遍较国内偏低,根据第一财经数据,2023 年柬埔寨、泰国、国内轮胎企业生产工人成本分别在 3000 元/月以上、5000 元/月以上、6000-7000 元/月左右。

3)政策:东南亚国家为吸引外资,提供多项税收减免政策,同时,越南与欧盟、东盟等国家和地区签署多项自贸协定,国际贸易的政策环境较为友好。

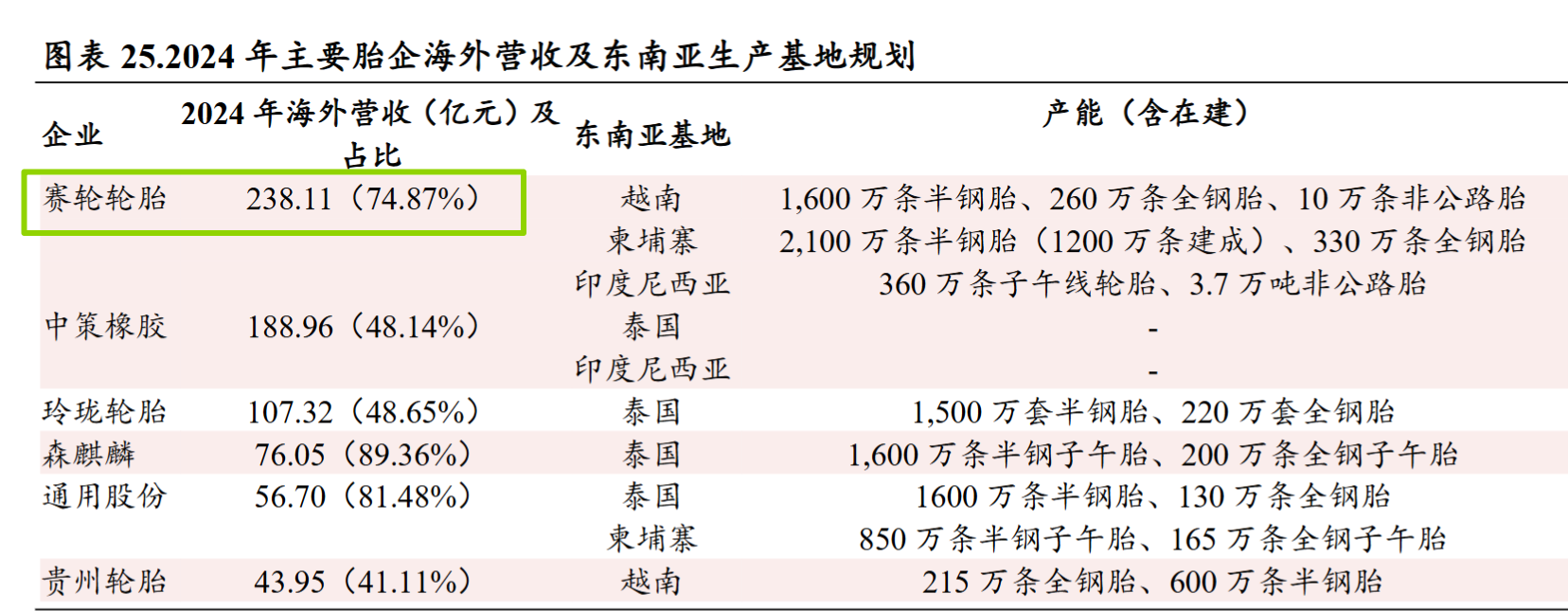

在出海东南亚,赛轮轮胎是国内较为领先的,海外的收入在国内轮胎企业居于首位

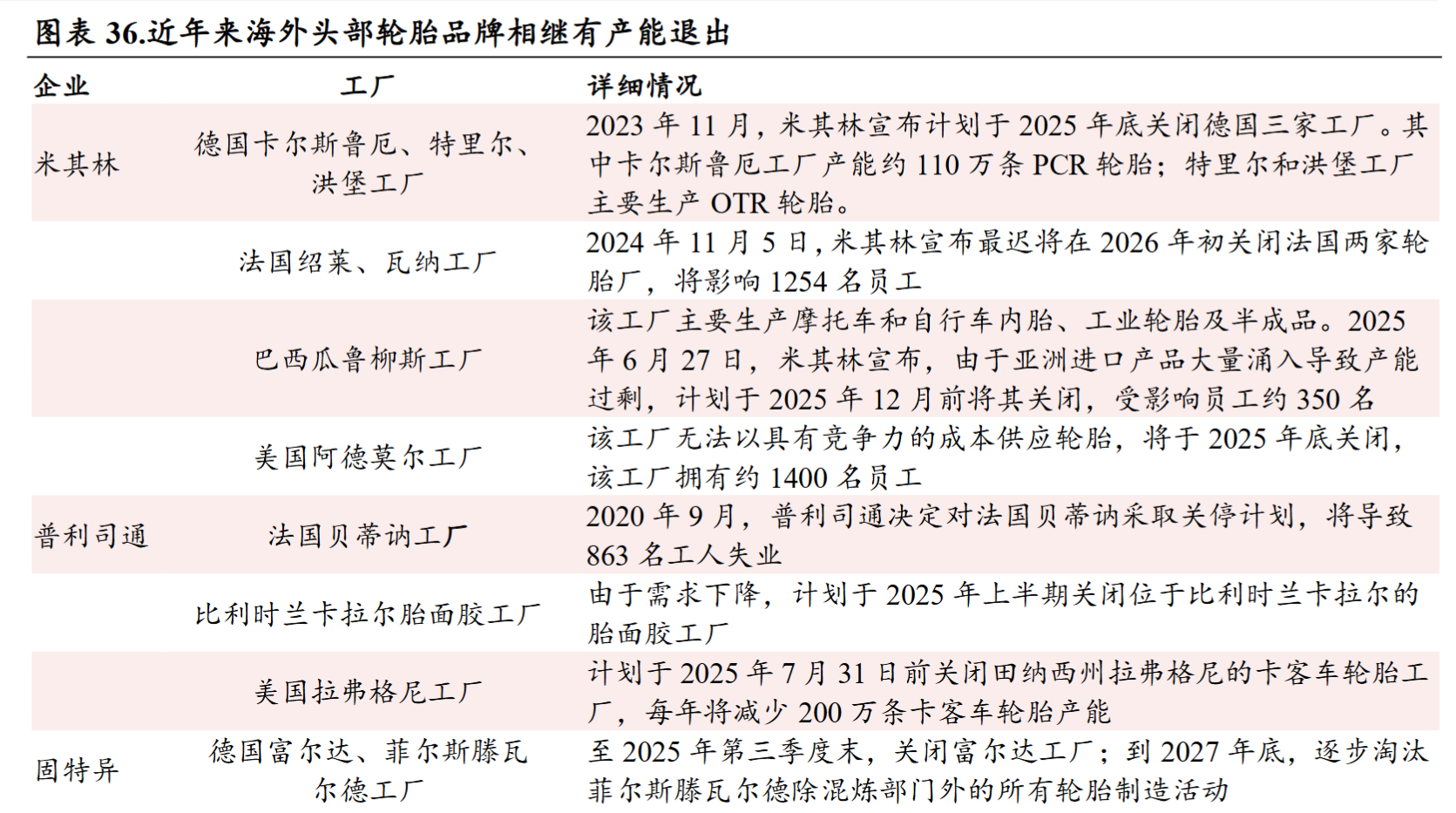

反观欧美轮胎企业:运营成本较高,有高成本产能退出

一方面,欧洲本土的老旧产能带来的成本压力持续侵蚀轮胎厂利润,并加速落后产能退出;另一方面,亚洲高性价比轮胎份额的增长,使得部分欧洲产能相对过剩。根据青岛双星公告,2022 年以来米其林、固特异、普利司通等海外头部轮胎企业在欧美地区(含俄罗斯)关停或减产的轮胎工厂超过 15 个,其中欧洲地区(不含俄罗斯)超过10 个,基本为 50 年以上老厂,共涉及轮胎年产能超过 5000 万条。

导致的结果如前面所述:前三大品牌的市场占有率略有下滑,但是在东南亚布局的中国轮胎企业市场占有率上升。

轮胎行业的竞争策略:零售与配套

零售: 轮胎零售具有较强的消费属性,优质轮胎企业可以通过渠道铺设与品牌营销实现对消费者心智的占领并获得相应品牌溢价。例如:玲珑轮胎在海外赞助欧洲足球,NBA。赛轮赞助拉力赛。由于轮胎涉及到车子的安全性,很多消费者宁愿多花钱也会选择值得信赖的品牌。

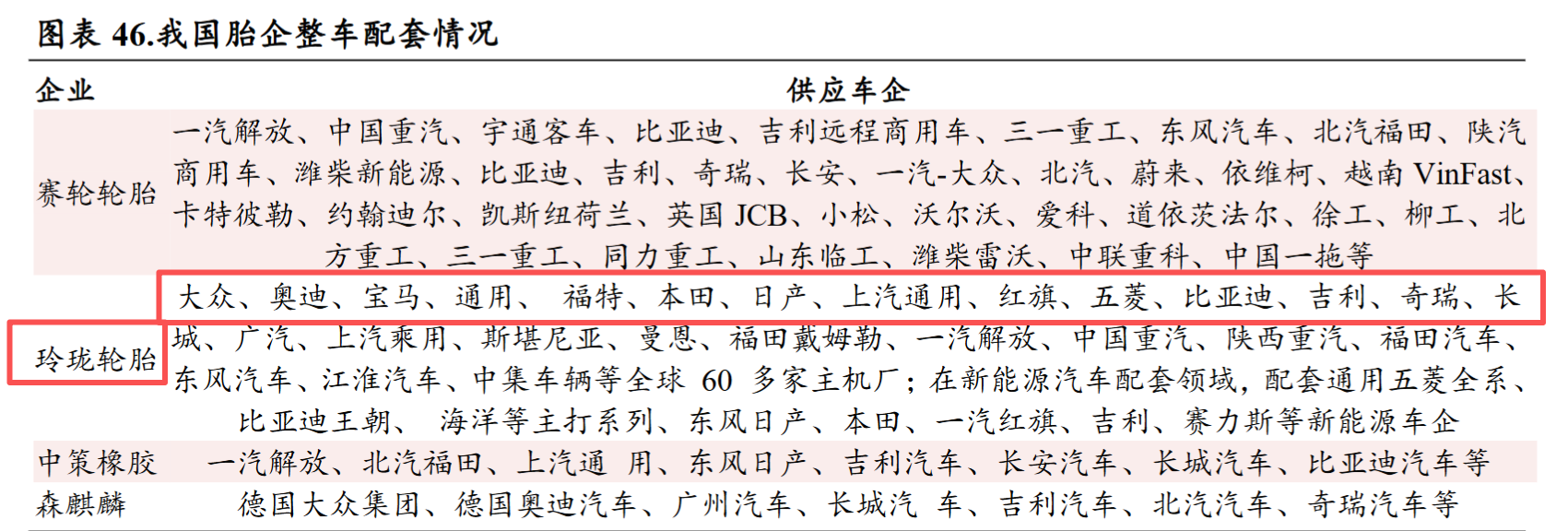

配套:国内头部轮胎企业凭借产品品质和技术含量,打入国内外车企供应商名单。目前高端车型的配套市场(尤其是豪华品牌和超高性能领域)仍然由米其林、普利司通、德国马牌、固特异等国际巨头主导,它们凭借百年技术积淀和品牌溢价牢牢掌控着大部分市场份额和利润。 不过,以玲珑、赛轮为代表的中国头部品牌正在加速突破,在新能源赛道和部分豪华车型上已取得显著进展,正在逐步改写市场格局。玲珑轮胎在国内配套市场是做的较为领先的

总结:

(1)同样是产能扩张,但是赛轮轮胎当前自由现金流不如福耀玻璃

(2)中国轮胎企业的市场占有率在逐步提高。当前赛轮2%左右的市场占有率,未来还有较高的增长空间(从增长的空间来讲,赛轮强于福耀,但是福耀玻璃的确定性更高,行业独一档的领先。)

(3)中国轮胎企业除了市场占有率的提高,还会随着整个轮胎市场的增长而增长。

(4)轮胎企业的毛利率受到原油价格影响较大,26年因为油价上涨,大概率毛利承压