东岳集团笔记

$东岳集团(00189)$ $巨化股份(SH600160)$

公司简介:

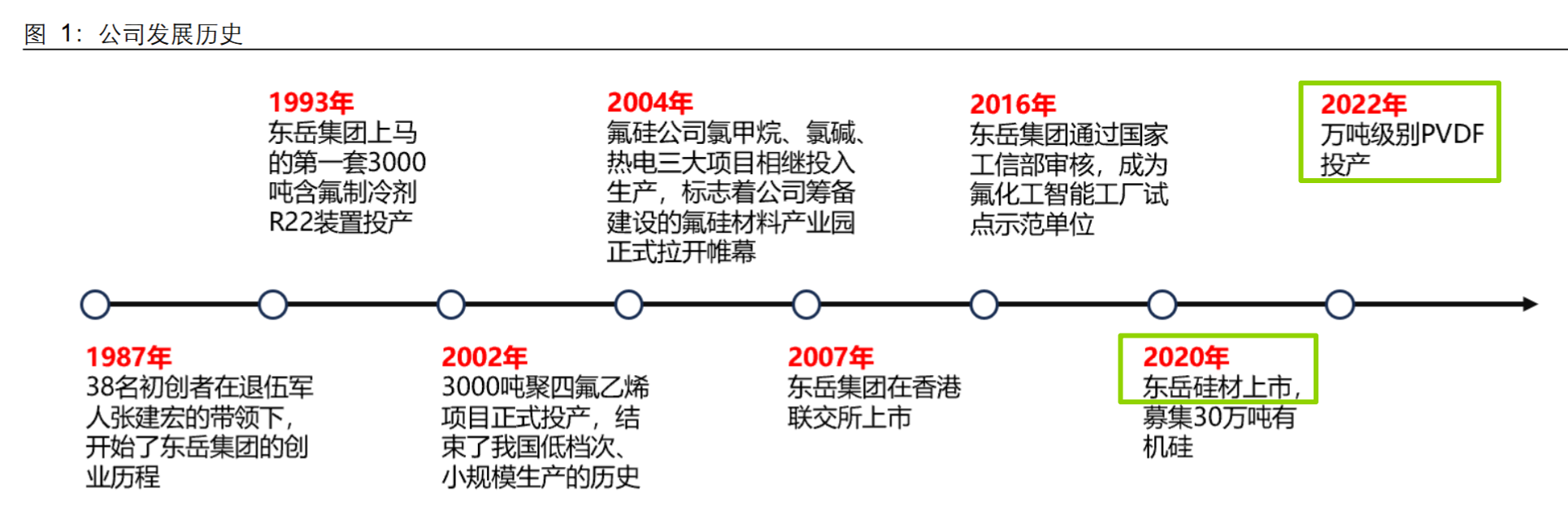

创建于 1987 年,位于淄博东岳经济开发区。07年香港上市,20年子公司东岳硅材在A股上市。

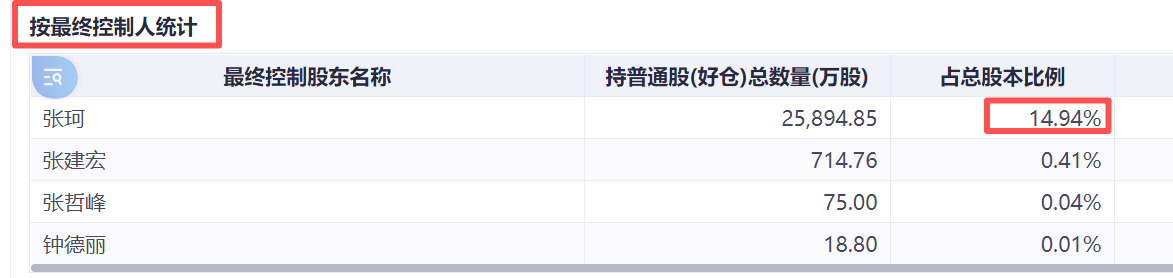

股权结构:

张氏家族合计持有约15%股份

东岳有机硅为单独的上市公司:东岳硅材。东岳集团持有东岳硅材44.4%的股份,持有东岳高分子74%的股份

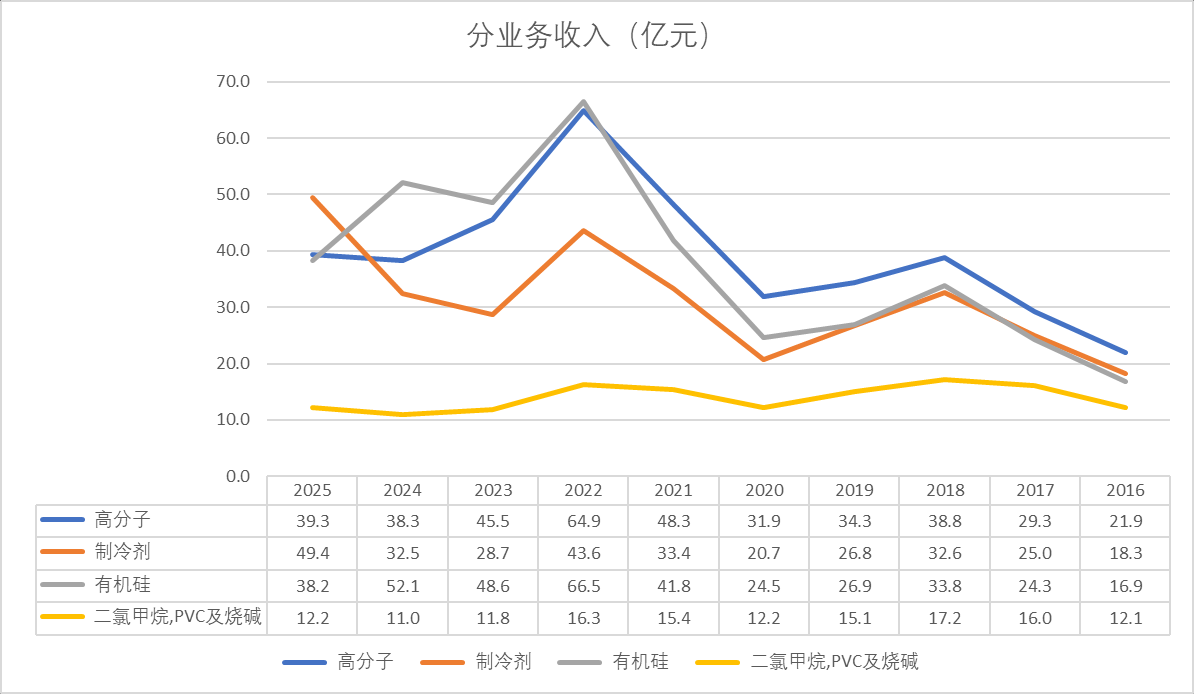

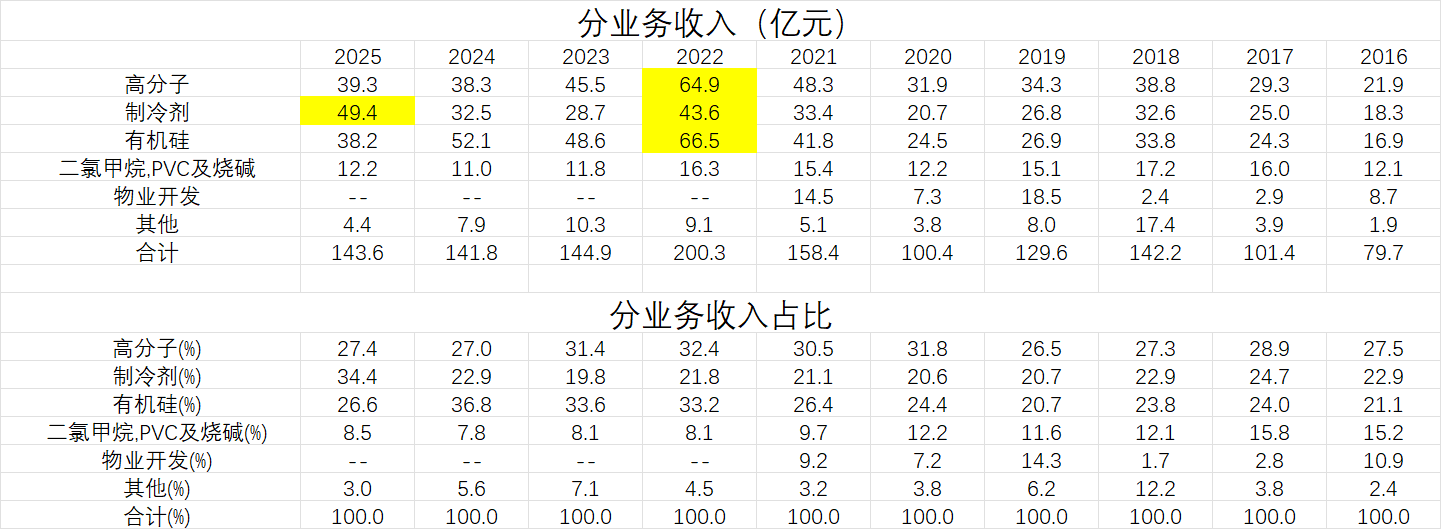

分业务收入情况:

公司核心的业务分为四部分:含氟高分子、制冷剂、有机硅、二氯甲烷& PVC &烧碱

含氟高分子:22年的收入达到顶峰,随后开始下降,25年企稳,相比24年略微增长

制冷剂:20-22年大幅增长,23年下滑,但是24,25恢复了增长,并在25年创造了历史新高。

有机硅:22年的收入达到顶峰,最近三年呈现下降趋势(24年相较23年增长,但是25年又开始下降)

二氯甲烷& PVC &烧碱:收入占比最小,收入规模在10多亿波动

可以看到公司21年之前还有物业开发业务,21年后没有了,其他收入的金额也在减少,说明公司逐步的在聚焦4项核心业务。

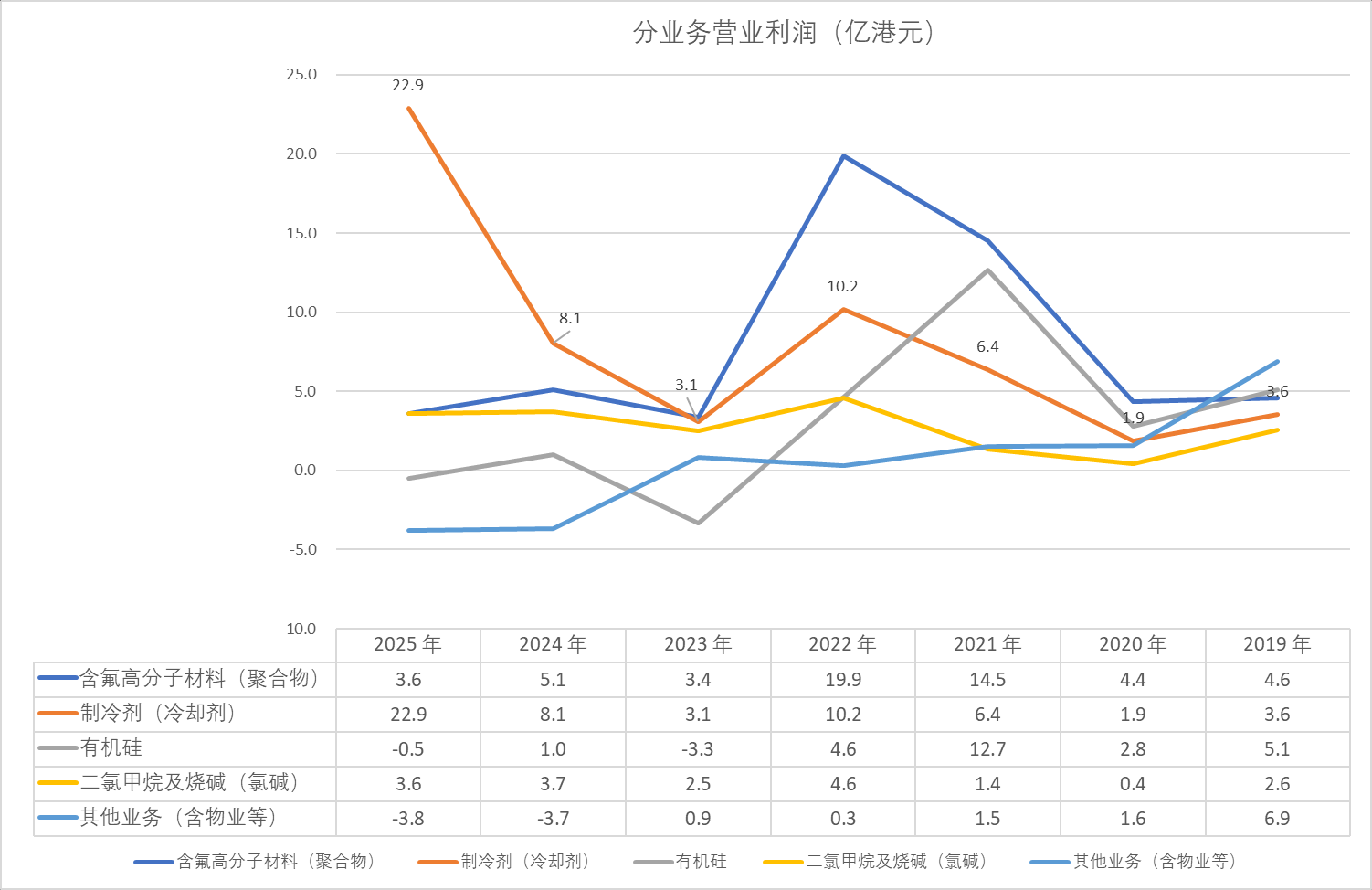

分业务营业利润情况:

下图是从公司各年年报摘录的公司分业务营业利润情况,可以发现:

含氟高分子:25年3.6亿元,22年高峰19.9亿元

制冷剂:从23年的3.1亿元快速增长到25年的22.9亿元。这一块业务是公司接下来的核心看点

有机硅:目前在盈亏平衡线附近

二氯甲烷& PVC &烧碱:25年营业利润3.6亿元

其他业务亏损

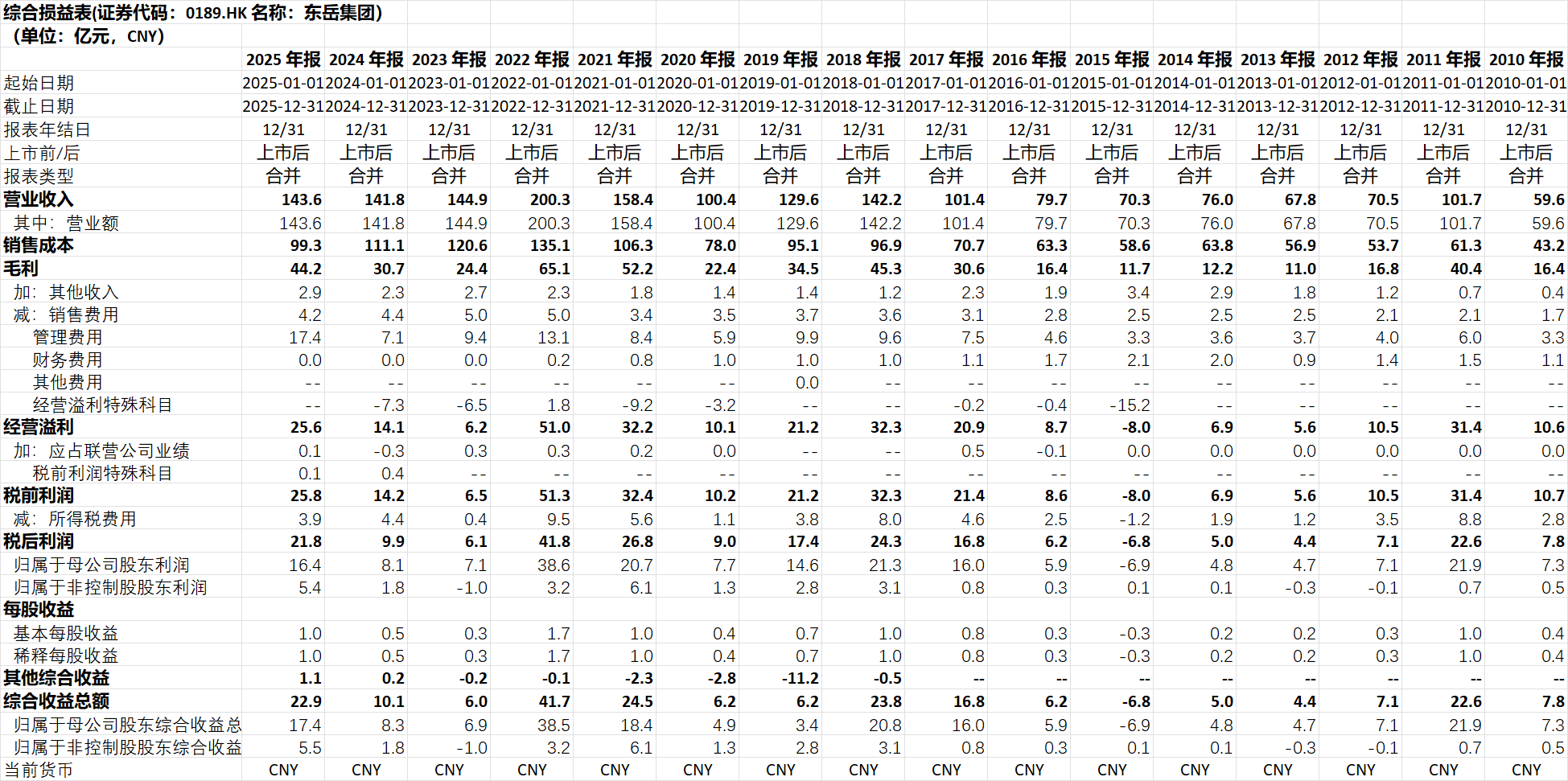

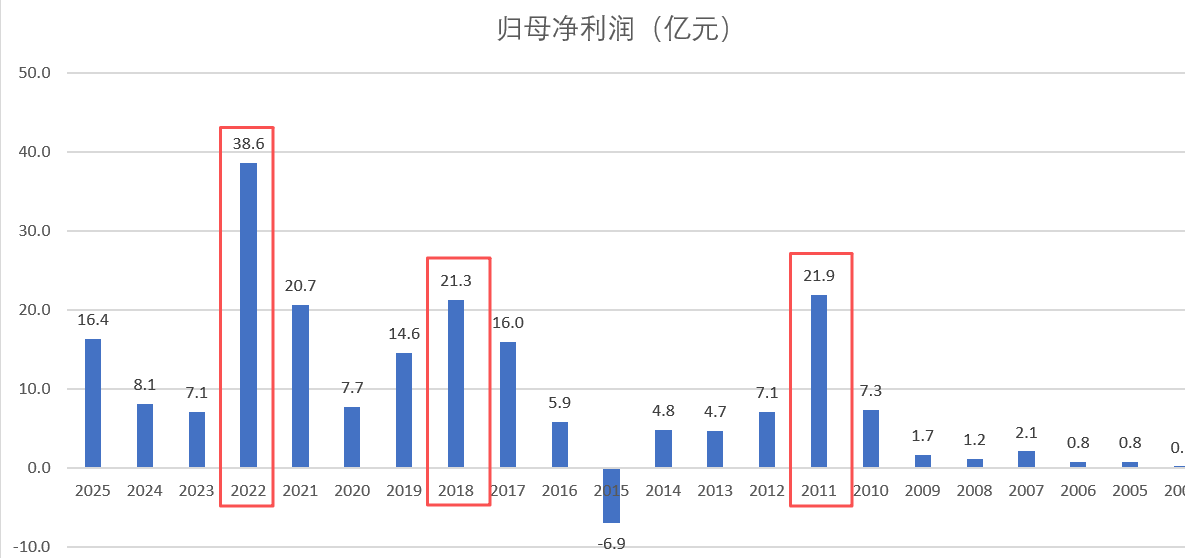

利润表:

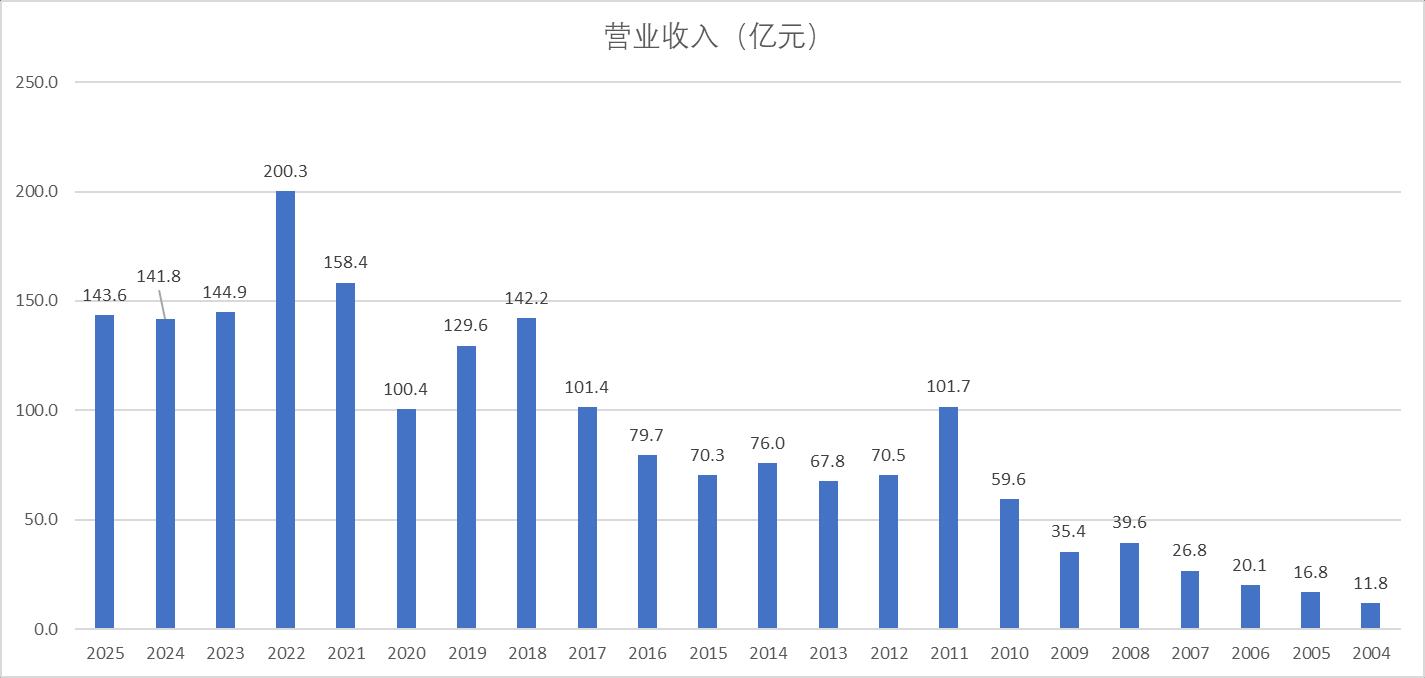

复盘公司过去的收入变化情况:

2011年收入大涨:2010-2011 年,家电下乡大幅拉动下游家电需求,R22 产品价格迎来大幅上行;

2017-2018 年收入大涨:国内环保督察,供给侧趋严,原料供应紧张影响工厂开工,同时需求表现较好,三代、二代产品价格均大幅上行

2021-2022年收入大涨:能耗双控背景下,三代制冷剂因为原料开工问题大幅提涨;新能源增速快,锂电粘结剂PVDF 供不应求,价格上行

2023-2025 年营收增长停滞的原因?

2023-2025 年公司营收增长完全依赖制冷剂单一板块,其他三大核心板块持续疲软,形成 “一增三降” 的格局,制冷剂的增长完全被其他板块的下滑对冲

从公司的收入来看,过去公司是一个成长股,这个成长伴随着公司的产能成长,但是成长的过程中又有产品价格的周期性波动。因为成长,所以每次周期波动的底部在逐步抬升

因为公司为重资产的化工企业,盈利波动远大于收入波动。如前所述,2011,2018,2022分别对应三次周期顶点,所以对应的也是这三年的利润顶点。

随着 2024年三代制冷剂的配额冻结,制冷剂价格开始右侧启动,带领公司盈利上行。

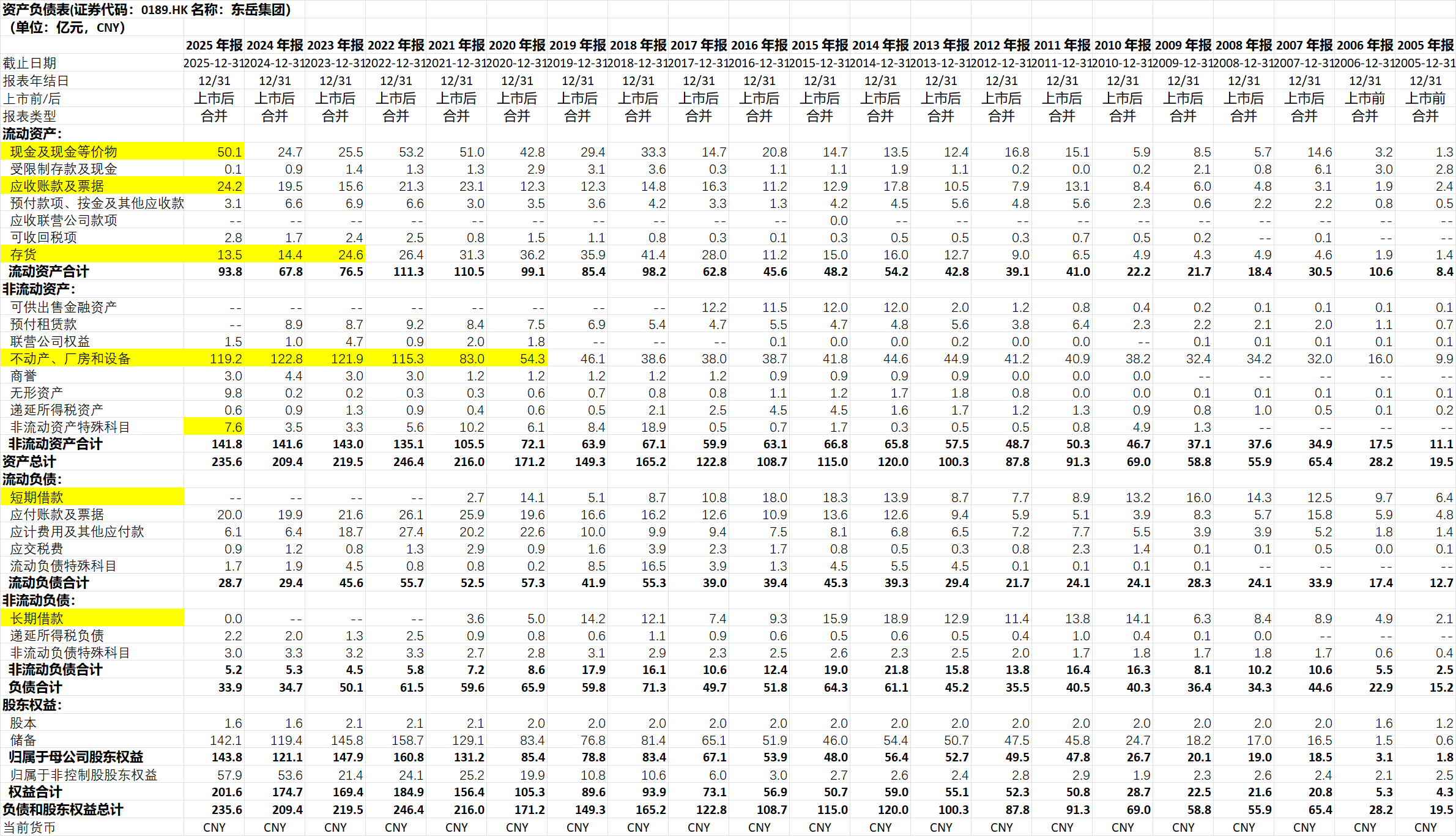

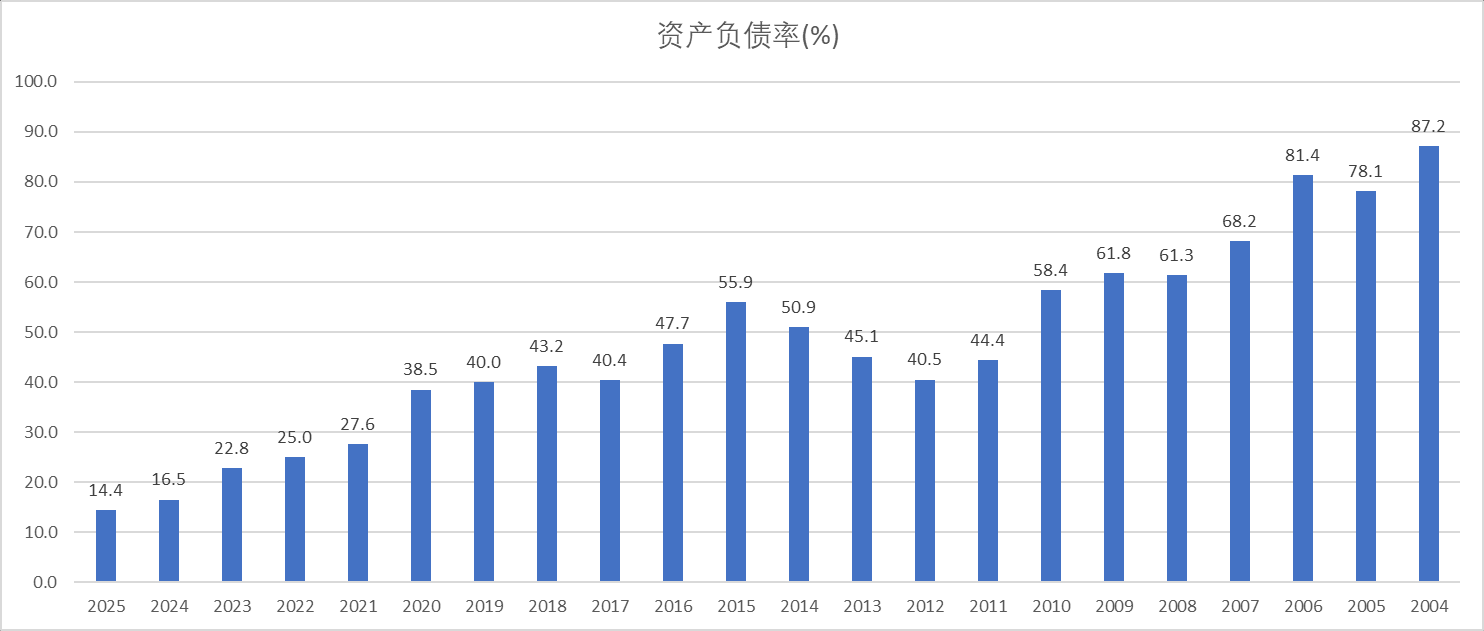

资产负债表:

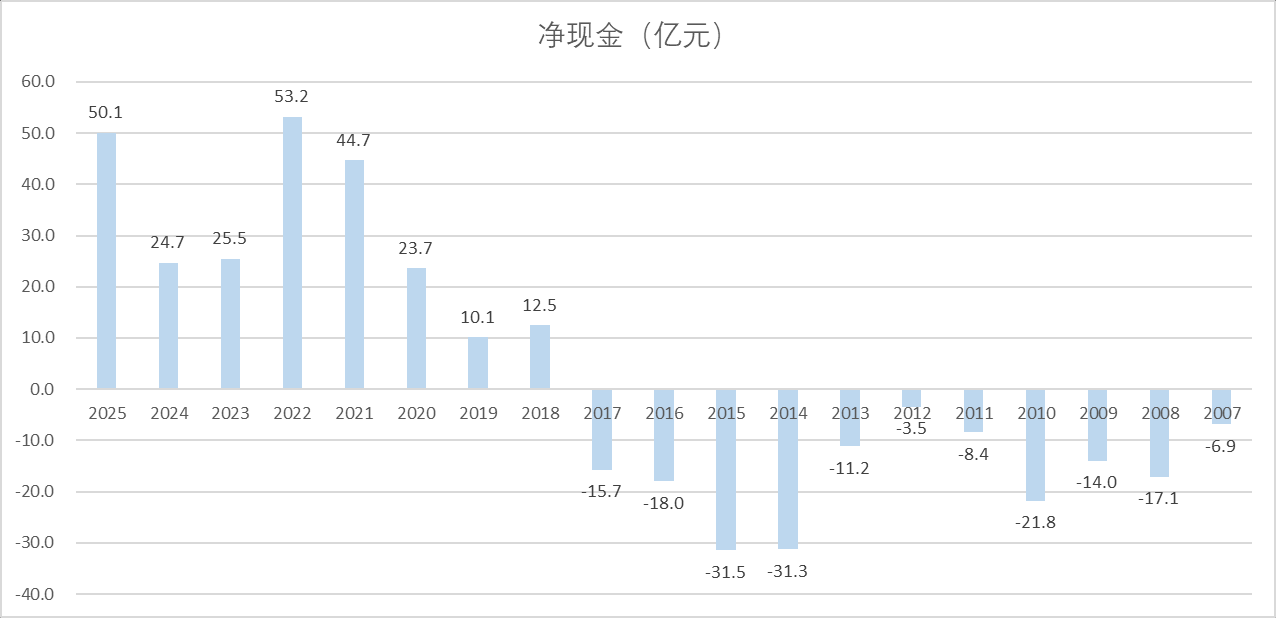

净现金:

公司自21年之后偿还了所有的有息负债。21年之后庞大的资本支出全靠自身经营现金流(21,22年分别经营现金流39亿,51亿)

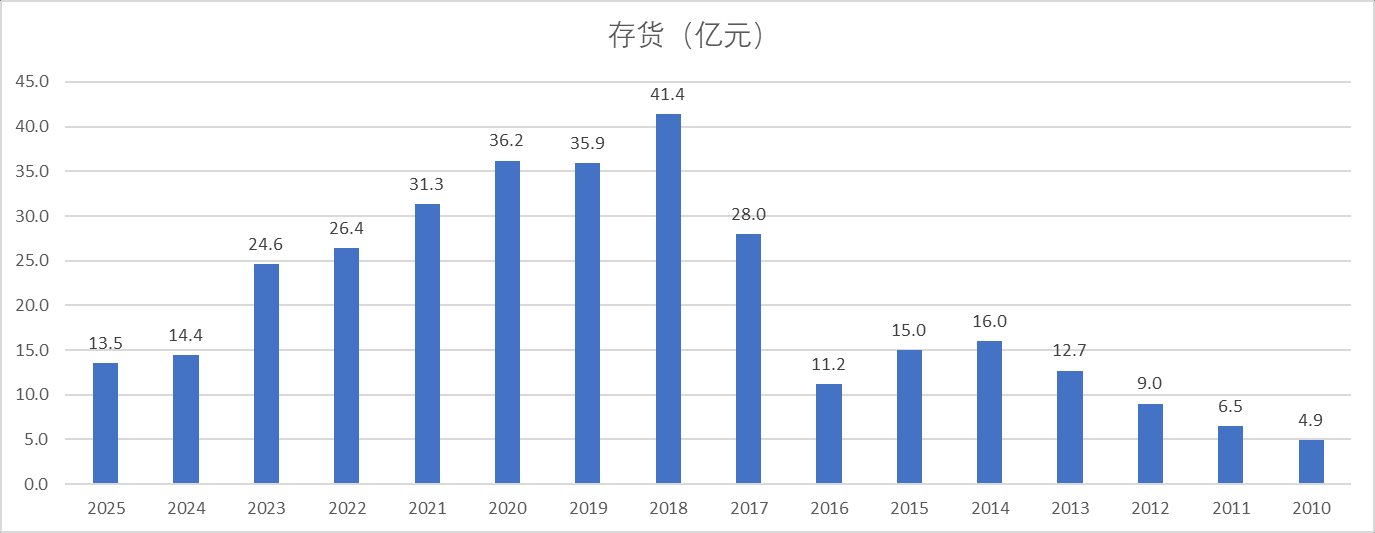

存货:可以看到公司24年库存大幅下跌。主要原因是公司在24年完全剥离了地产业务。之前存货一直下降也主要是地产业务在逐步收缩。

24年房地产的存货减少了9个亿

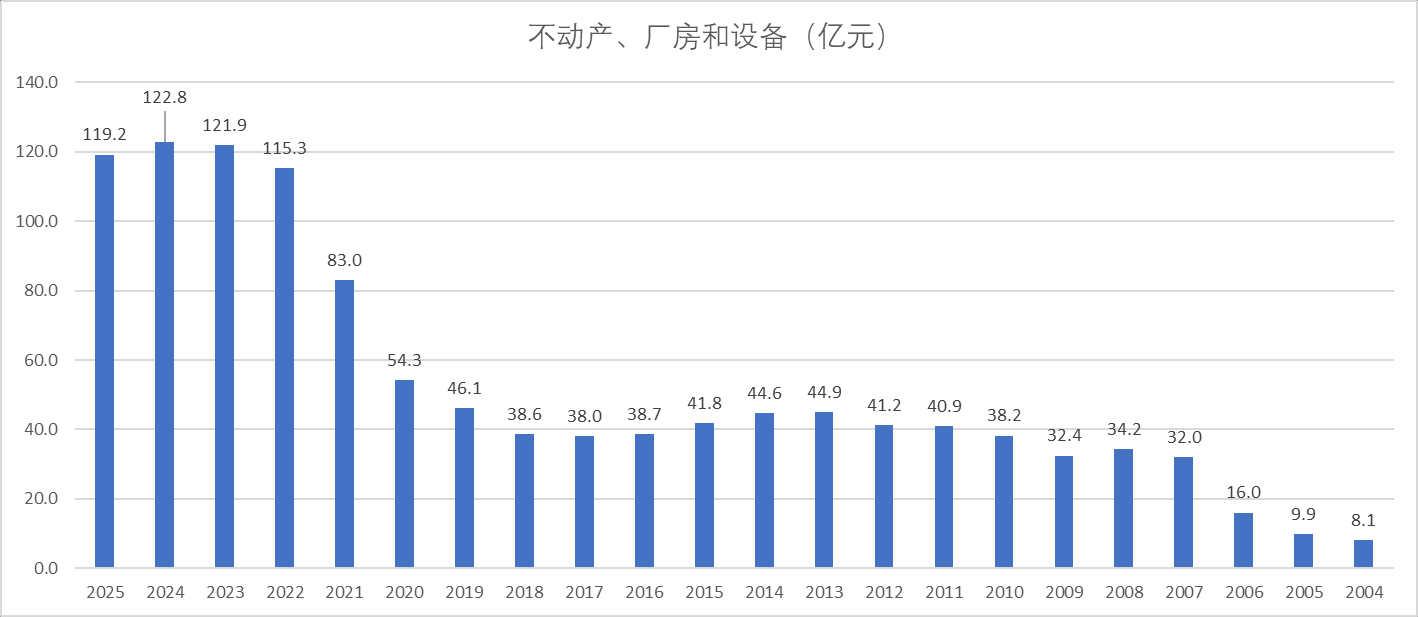

固定资产:当前固定资产119亿元。

公司在 2020-2022 年景气高点,投入近百亿资金扩产有机硅、PVDF 等产能,固定资产规模与行业龙头巨化股份接近,但营收规模仅为巨化的一半左右,固定资产利用效率比较低。

以24年年报为例,巨化股份的固定资产甚至比东岳还少,但是巨化的收入却达到了245亿,而东岳只有142亿,巨化的税前利润也大幅高于东岳。

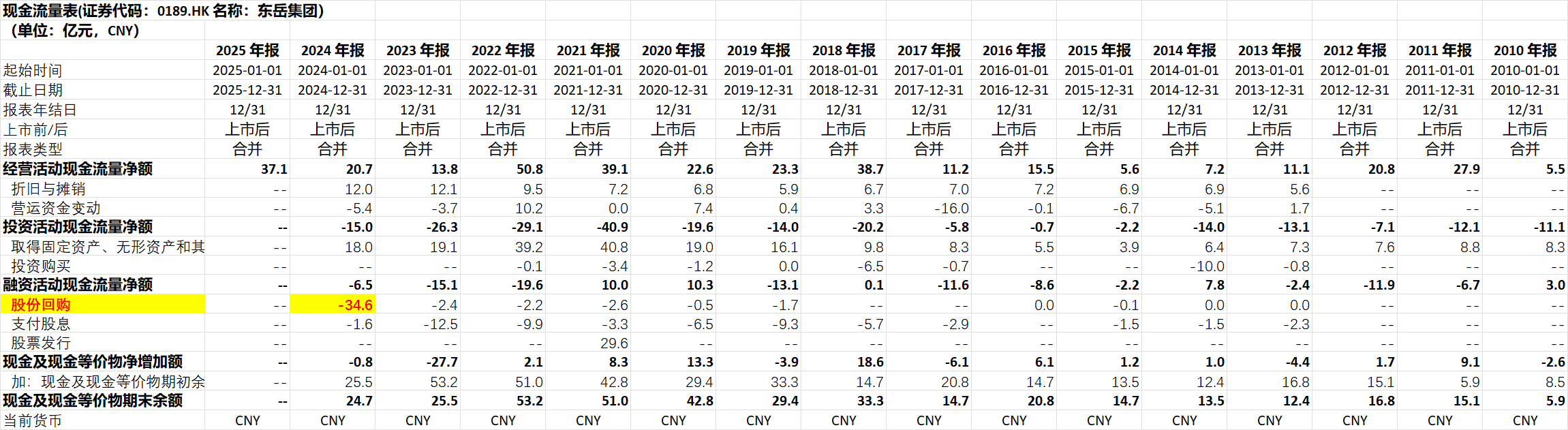

现金流情况

下表是摘出来的东岳各项关键现金流情况:

下表是统计的公司自2010年-2024年的现金流情况

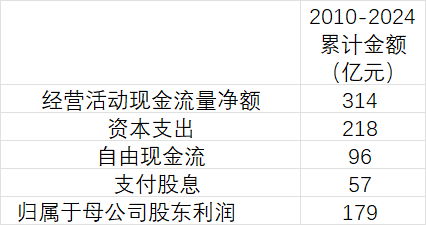

2010年-2024年累计实现经营活动现金流净额314亿元,累计资本支出218亿元,累计自由现金流96亿元,累计支付股息57亿元,累计归母净利润为179亿元。(25年还未公布现金流量表情况,但是在业绩预告里面提到全年经营活动现金流净额是37亿元。)

公司的自由现金流没有全部的派息给股东,这是公司账面净现金增多的原因。

公司的经营现金流净额是非常好的,过去自由现金流并不高,是因为公司投资了较多的固定资产。展望接下来几年,公司暂未公布大额的基本开支计划,我倾向于公司在中短期也没有大额的资本开支:一方面,三代制冷剂的配额是锁死的,资本开支没有任何意义;另外一方面,高分子、有机硅业务在21,22年进行了大规模的资本支出,当前还处于周期底部,没有扩产的必要。

在公司接下来没有大额资本开支的情况下,因为公司每年有大量的固定资产折旧,公司的自由现金流很有可能将会高于公司的归母净利润。(25年现金流量表公布之后,可以看到资本开支的总金额,自由现金流大概率是大幅提高的。)

备注:

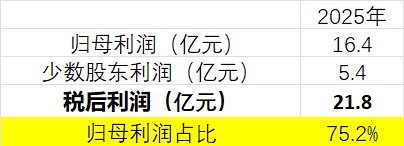

因为子公司的股权有部分不属于上市公司股东,但是在统计现金流的时候是合并报表,也就是说有一部分现金流是归属小股东的,不是上市公司股东的。按照25年归母净利润占到税后利润的75%,我们在估算归属母公司股东的现金流时,可以用报表显示的现金流数据乘以75%估算。

关于公司现金流量表中24年34.6亿的回购支出现金流解释:

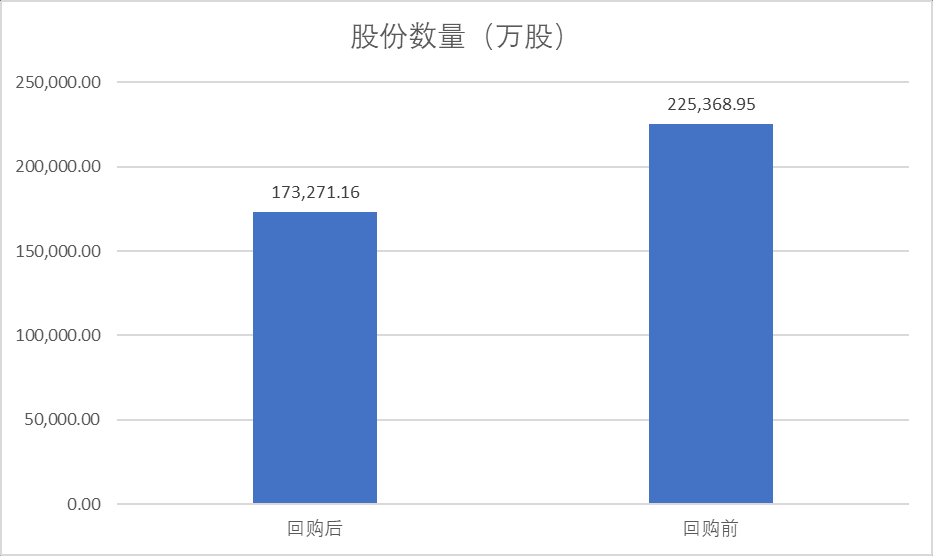

东岳集团在2024年进行大规模股份回购并注销,核心原因是为了与陷入债务危机和司法重整的原大股东新华联控股彻底“脱钩”,从根本上消除其破产重整给公司带来的股权结构不稳定性和经营风险。 回购股份:东岳集团以约34.57亿元回购新华联控股持有的公司23.12%股份(约5.21亿股) 出售资产:同时,东岳集团的全资子公司向新华联控股转让其持有的三家核心子公司(东岳高分子、东岳硅材、东岳未来氢能)部分股权,总对价同样约为34.57亿元。。这样就使得30多亿的资金又回流到了上市公司,这意味着东岳集团实质上没有净现金流出,通过“股权置换”的方式,用子公司股权换回了自身的股份。

财务摘要:

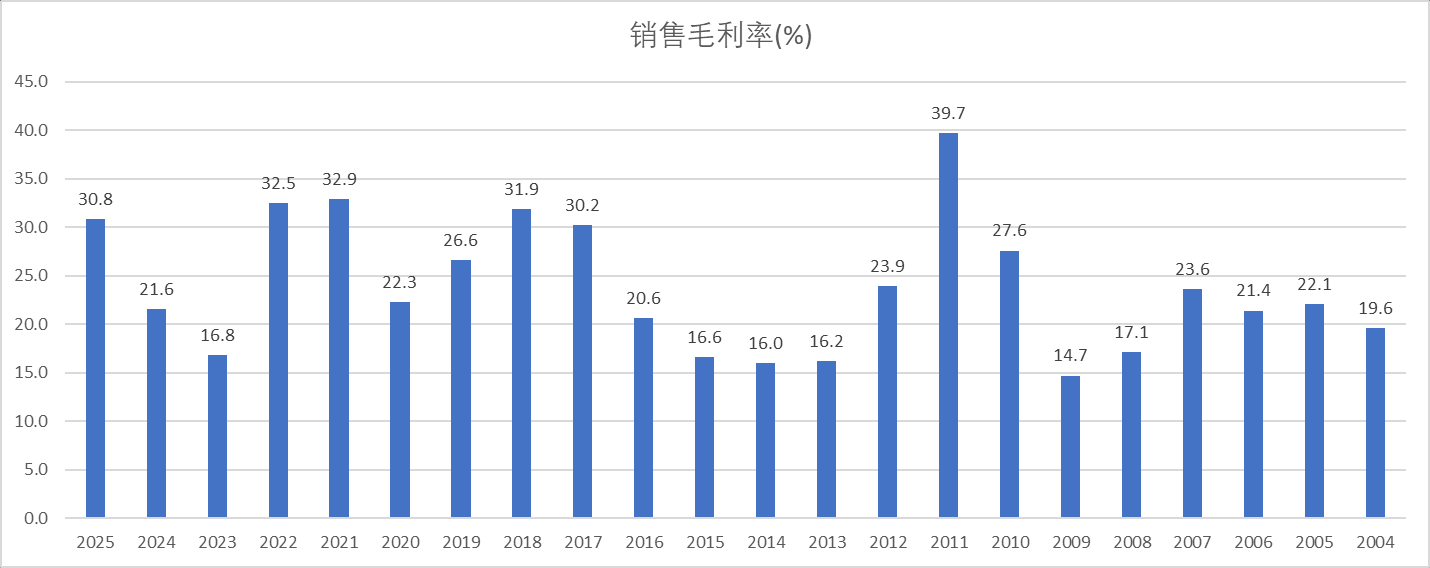

公司过去毛利率的底部在16.8%左右。

由于公司赚钱之后,给股东分配的利润较少,利润更多的留存在了公司的净资产中,这使得公司的资产负债率不断降低。

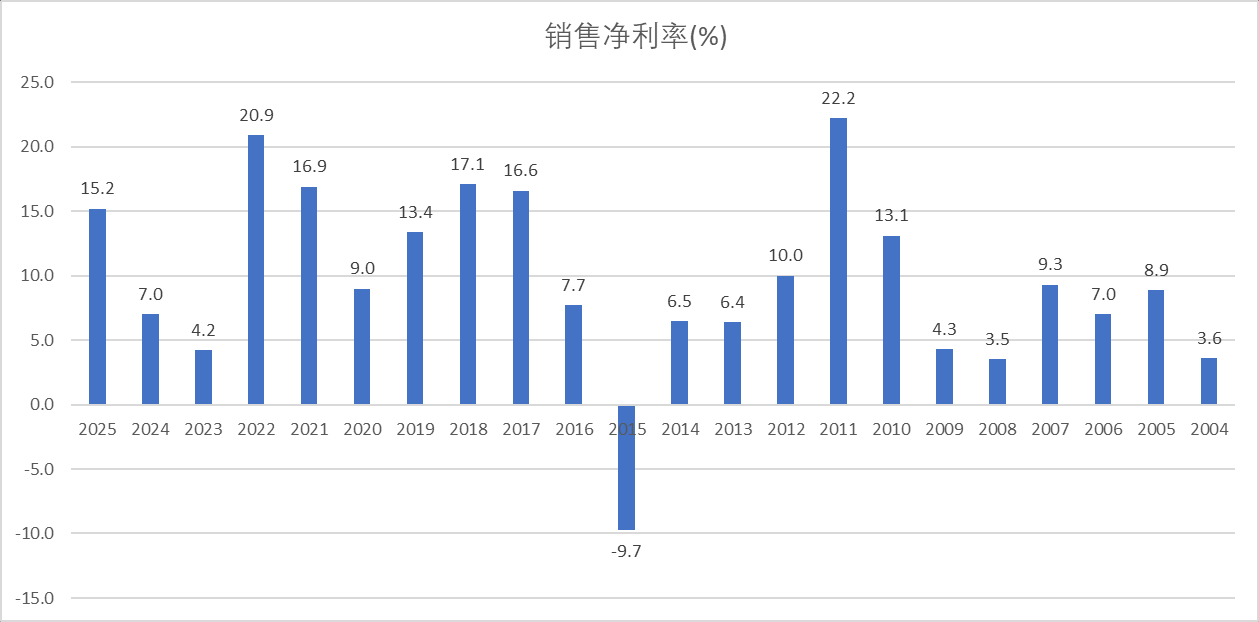

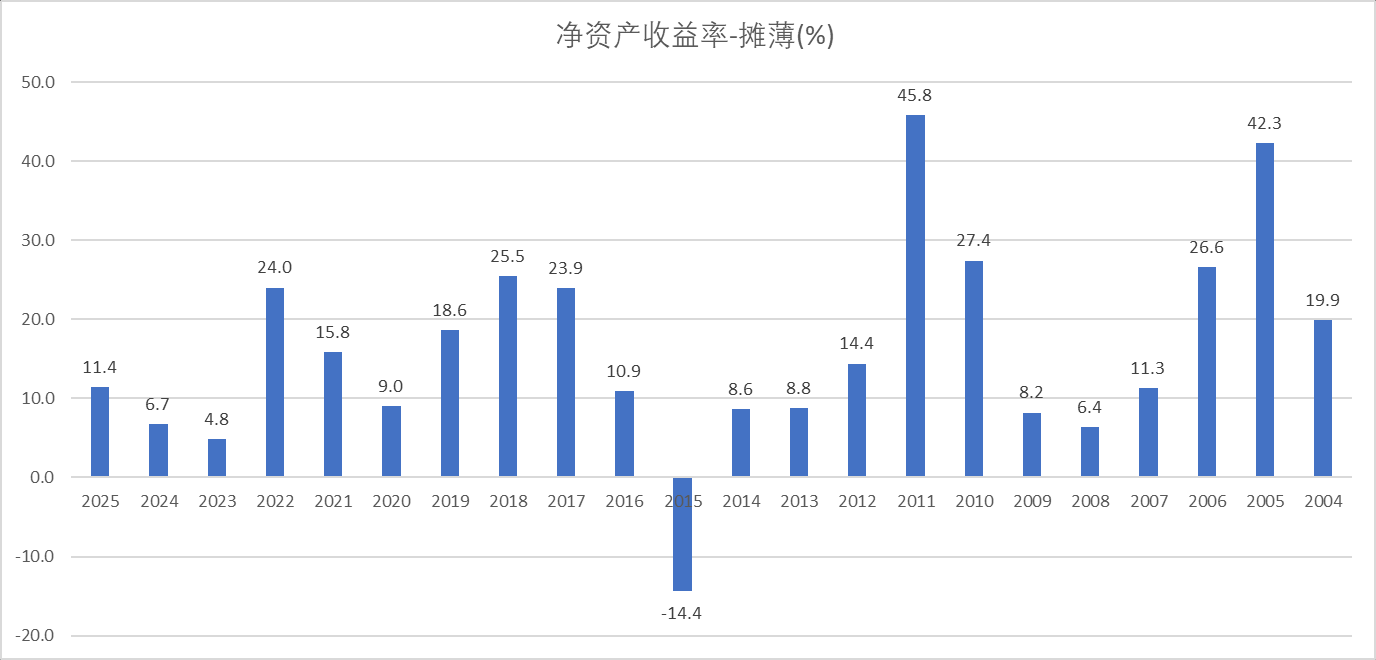

公司的ROE也随着公司的盈利大幅波动,典型的周期股特征

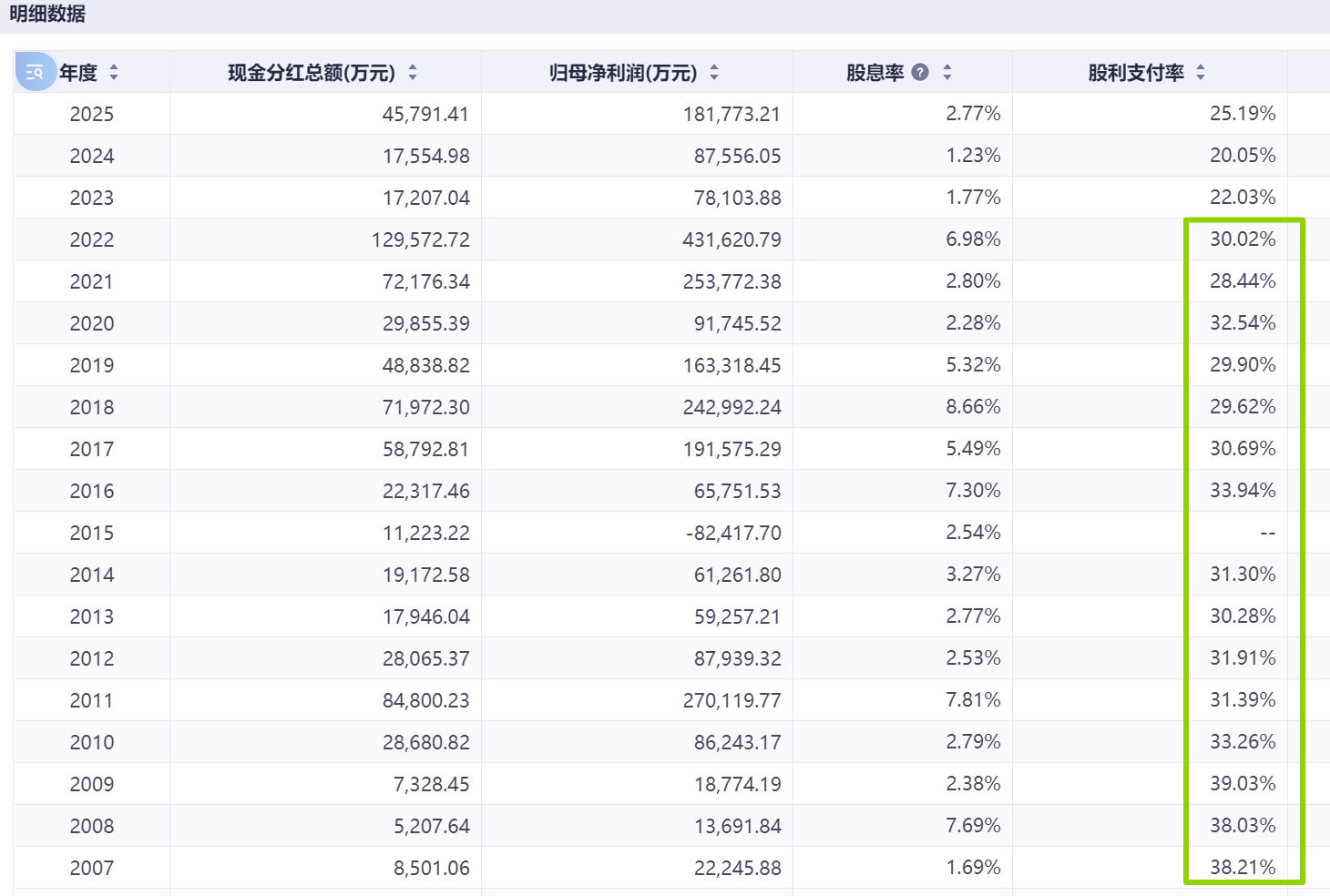

派息情况:

公司历史派息率31%,按照公司的现金流情况,是有能力把派息提高一些的。25年相比于24年派息率有所提高,但是还没有恢复到历史上30%的水平。接下来,公司暂时没有大额资本开支,盈利情况也会变好(25年已经变好,37亿的经营现金流净额),公司25年的分红率显得有一点抠抠搜搜。

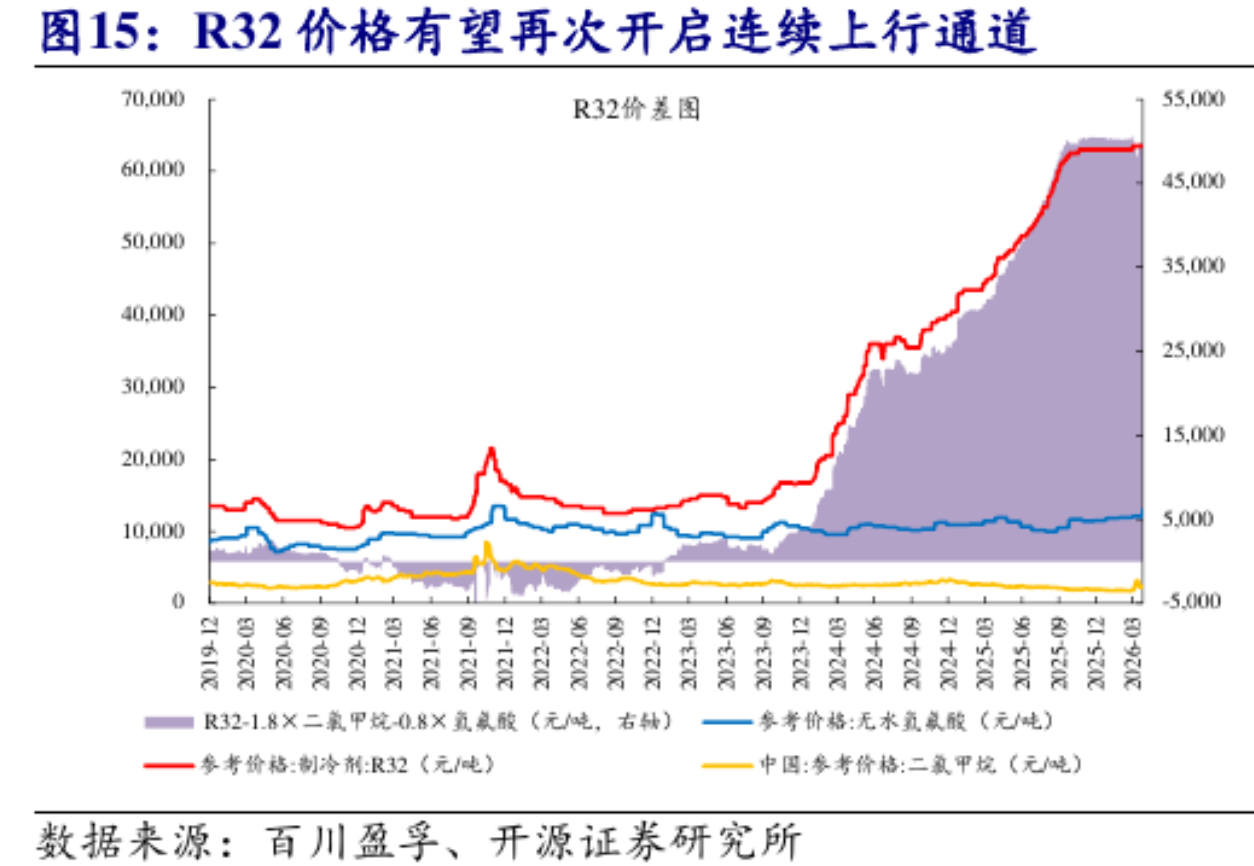

产品价格情况:

制冷剂R32: 在高位筑起平台

制冷剂R22: 在25年四季度大跌

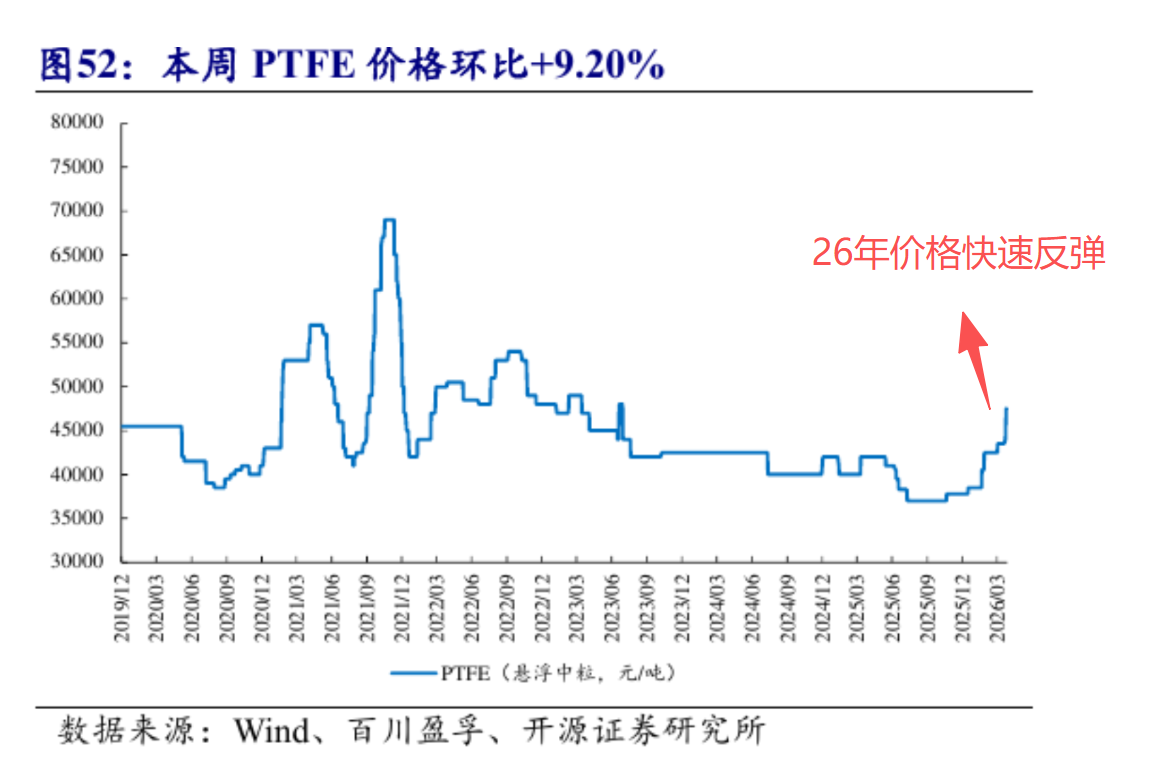

高分子PTFE:进入26年以后价格快速的上涨

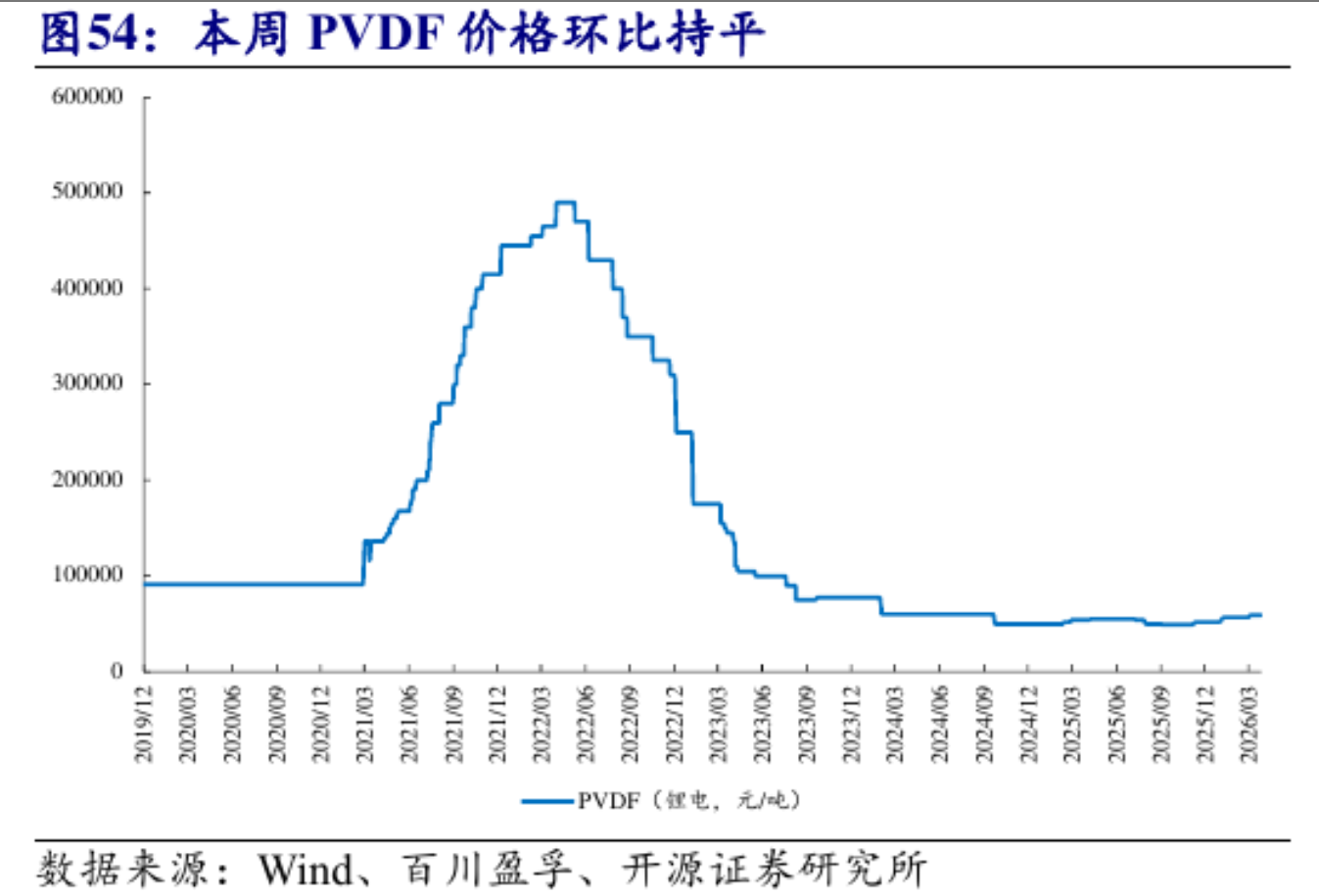

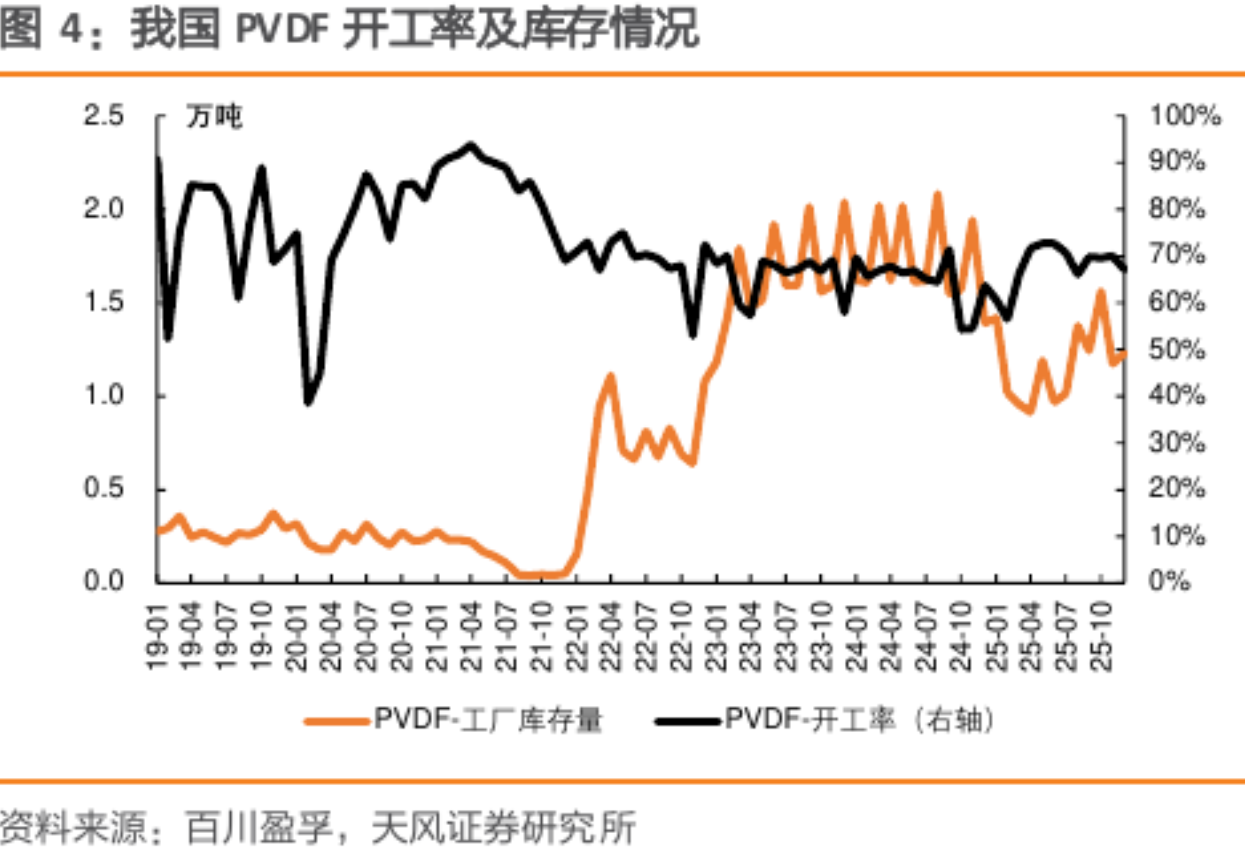

高分子PVDF:26年以来价格有略微走强,目前行业开工率70%左右,与21年巅峰期超过90%的开工率没法比。

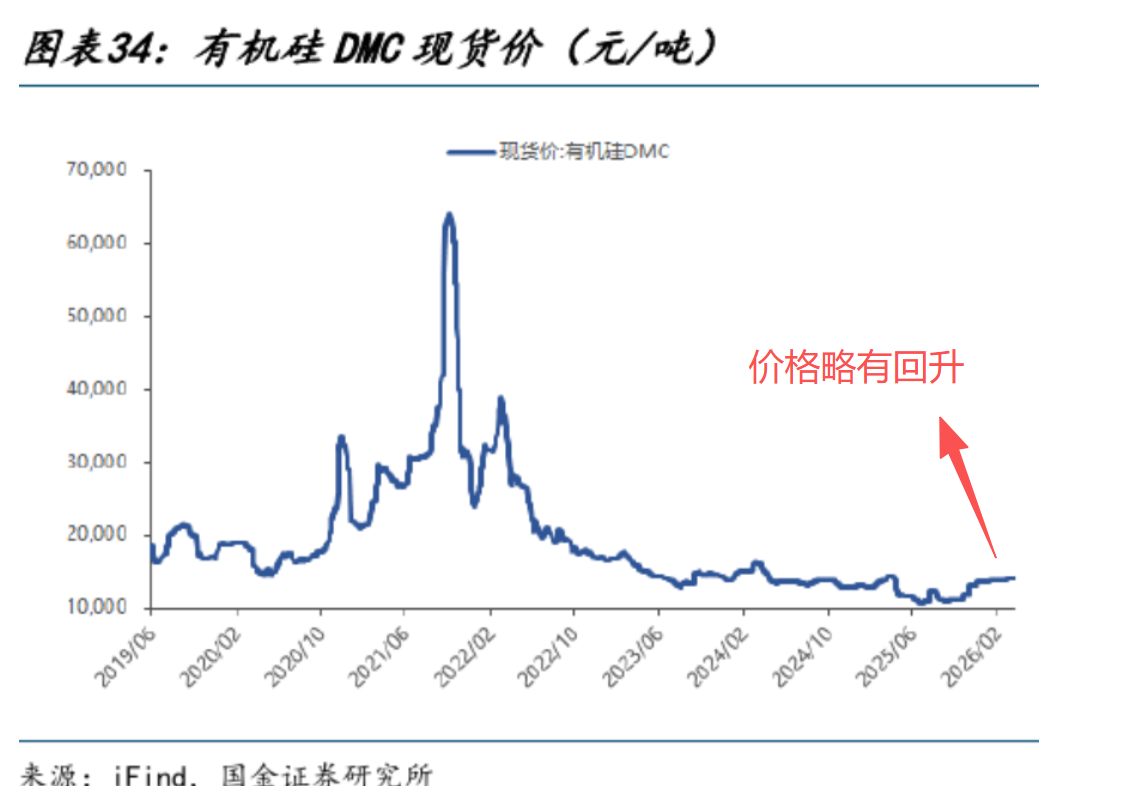

有机硅:25年跌倒了历史低位,从前文统计的公司有机硅业务营业利润来看,这一块在25年是亏损的。26年的价格相较于25年有所增长,这一块业务边际向好

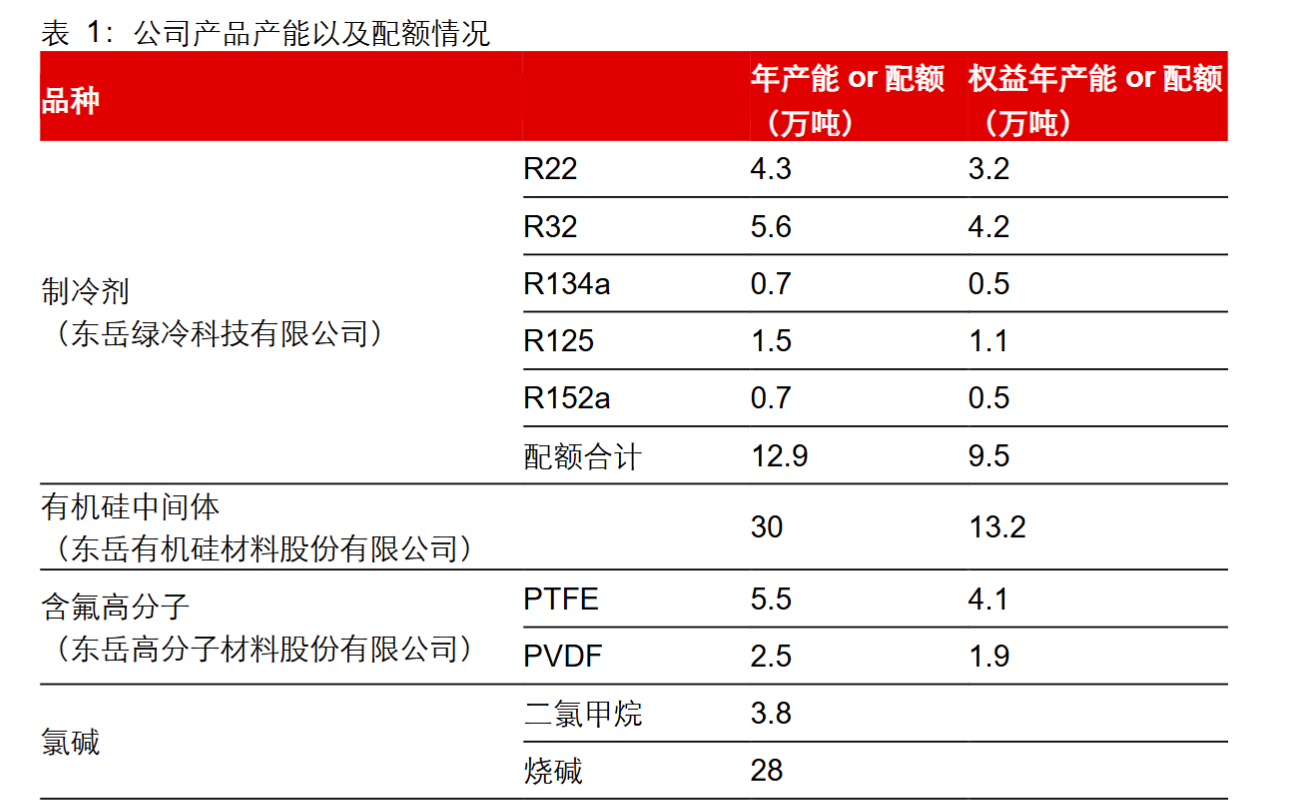

公司产能情况:

下表是公司的产能情况,结合上面的产品价格情况,大家可以毛估估业绩的业绩弹性。举个例子,比如PTFE每吨价格涨1万元,对应东岳集团PTFE 4.1万权益产能,大概能够带来4.1亿的毛利增长。

产品各行业情况:

总结来讲,结论是公司产品的各个行业大概率比25年好,是边际向好的趋势。具体分析我这篇笔记就略掉了。

关于制冷剂行业和高分子等行业情况,大家可以参考报告 :

(1)长江证券:东岳集团的深度报告--《氟硅材料龙头,有望多点开花》

(2)光大证券:《供给配额约束叠加需求稳步提升,三代制冷剂有望维持高景气——制冷剂行业动态跟踪》