森松国际2025年报业绩简评

一、基础财务数据:

公司营业收入为69.55亿元,同比微增0.1%;归母净利润为5.84亿元,同比下降18.7%。

毛利润18.17亿元,同比下降11.4%;毛利率为26.1%,同比下降3.4个百分点;净利润率8.4%,同比下降2.1个百分点。

每股基本盈利和每股摊薄盈利为0.49元和0.47元,分别同比下降21%和20.3%

新签订单金额为85.69亿元,同比增长43.56%;未完成合约履约额85.72亿元,同比增长20.5%。

二、主营业务方面;

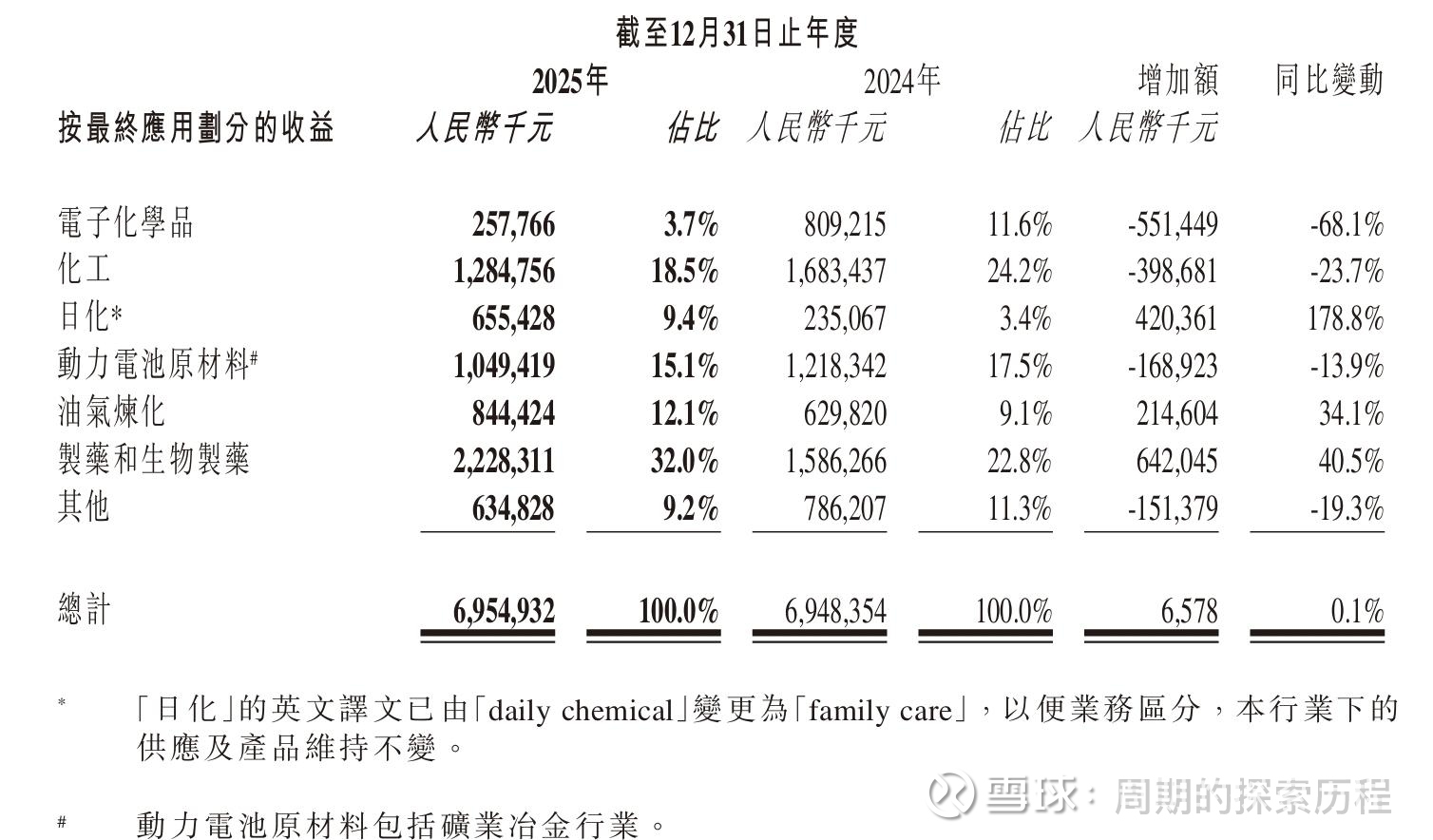

1.下图为公司营收按行业分类的情况

分行业来看,制药和生物制药、日化和油气炼化出现了显著增长,分别同比+40.5%、+178.8%和+34.1%,占比分别达到32%、9.4%和12.1%。

电子化学品、化工、动力电池原材料和其他则分别下滑68.1%、23.7%、13.9%和19.3%,其中电子化学品和动力电池原材料环比中报有所改善(上半年分别为-86.2%和-38%),化工降幅扩大(上半年-17.5%),其他由增转降(上半年+17.7%)。

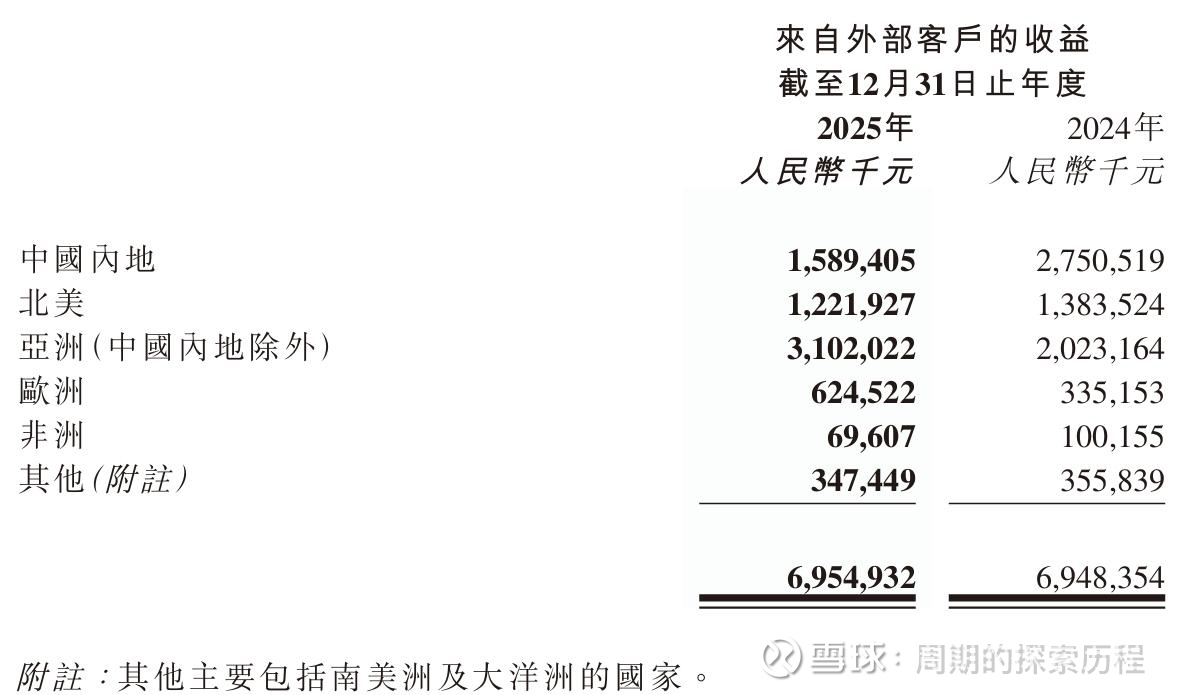

2.下图为公司营收按地区分类的情况

分地区来看,

中国内地收入15.89亿元,同比下降42.2%,降幅相比于上半年有所收窄(-51.1%)。

北美地区收入12.22亿元,同比下降11.7%,而中报为微增0.8%。

亚洲地区收入31.02亿元,同比增长34.8%,中报增速仅为8.4%。

欧洲地区收入6.25亿元,同比增长86.3%。

非洲及其他地区收入分别下降30.5%和2.4%。

三、成本及费用:

营业成本51.38亿元,同比增加4.9%,成本增速略高于收入增速的原因主要系为开拓新市场战略性调整部分订单的销售竞价策略。

销售及营销费用2.13亿元,同比增加29.8%,主要是由于(1)海外销售团队人员增加,导致相关薪酬和差旅开支增加;(2)海外项目前期技术支持费用增加。

一般及行政费用6.59亿元,同比增加16.7%,主要是由于(1)为支持海外业务发展,管理及行政人员的薪资及福利费、差旅费等有所增加;(2)位于苏州的制造基地正式投入使用后、马来西亚的制造基地升级基本完成后折旧费用有所增加。

研发费用3.10亿元,同比减少22.3%,主要是由于匹配集团战略而调整了研发项目的优先级。

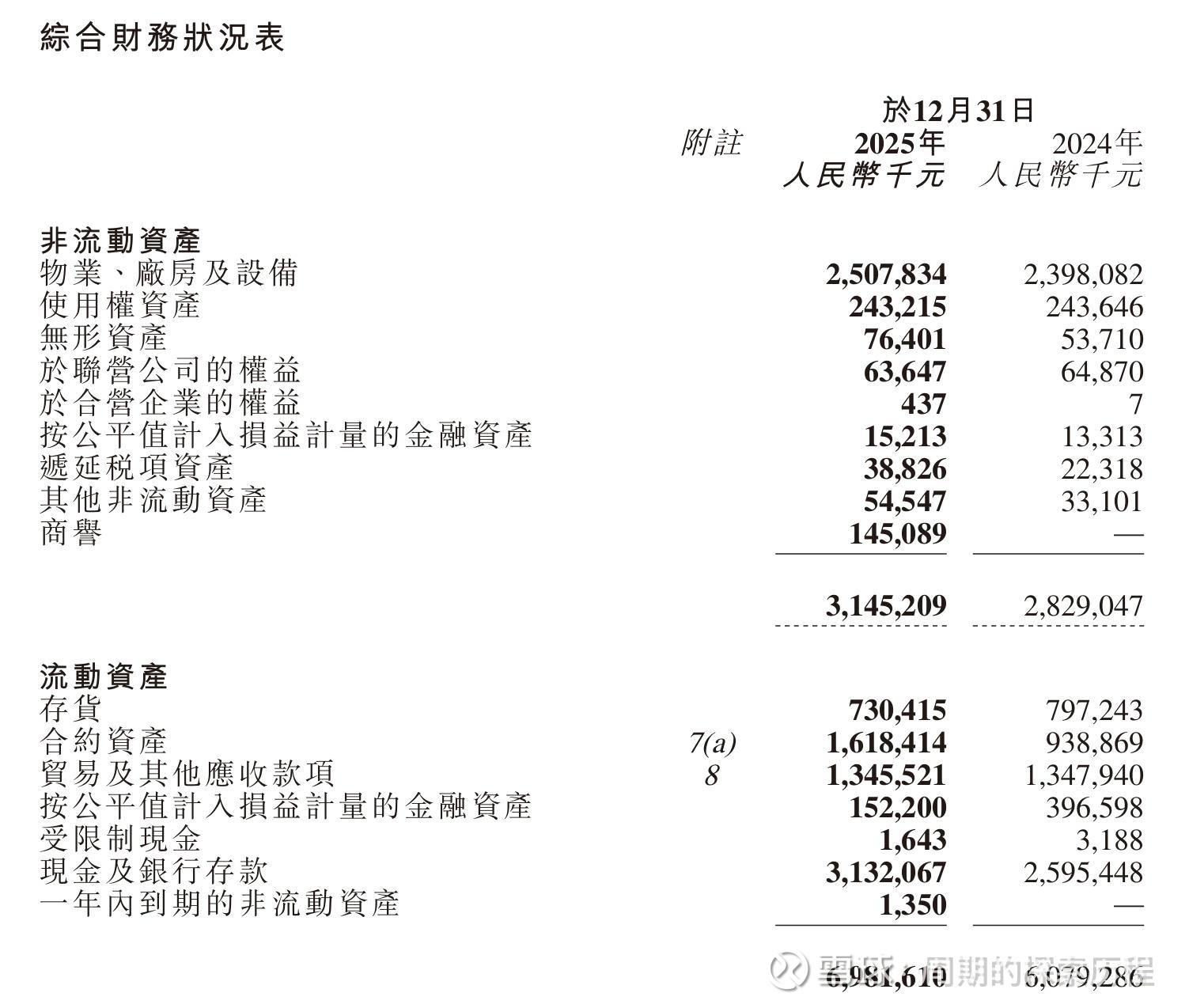

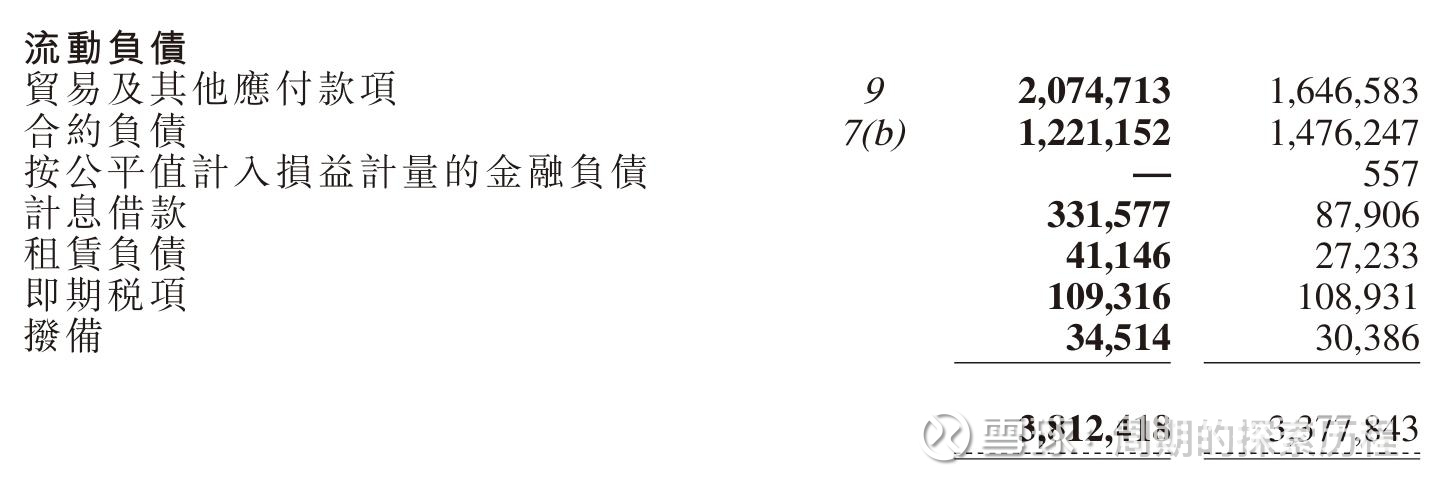

四、资产及负债情况:

下图为几项重要的资产负债指标

五、分红方面:

管理层拟派发末期股息每股0.2港元,相比于去年的0.15港元有所提升。$森松国际(02155)$ #今日话题#