特斯拉的锋芒,遮住了三花智控的“平台”底色

导语:当市场真正看懂三花智控的“平台”底色时,它的故事才真正开始。

近日,超280家机构密集调研三花智控,大家最关心的话题是人形机器人业务的进展。尤其是在Optimus官方团队发布最新招聘视频,Gen3迈向量产的关键阶段,三花智控这家与特斯拉一直保持“暧昧”的企业,不禁令市场想入非非。

不过,当市场都在关注特斯拉的人形机器人何时放量时,一个更本质的问题却被忽略了:褪去“特斯拉概念股”的标签,三花智控究竟是一家怎样的公司?为什么一家从事传统制冷配件及汽车热管理业务的公司,会与人形机器人和特斯拉扯上关系?是不是三花智控的真实底色,被特斯拉的光芒所掩盖了?

01.制造业的“贵州茅台”

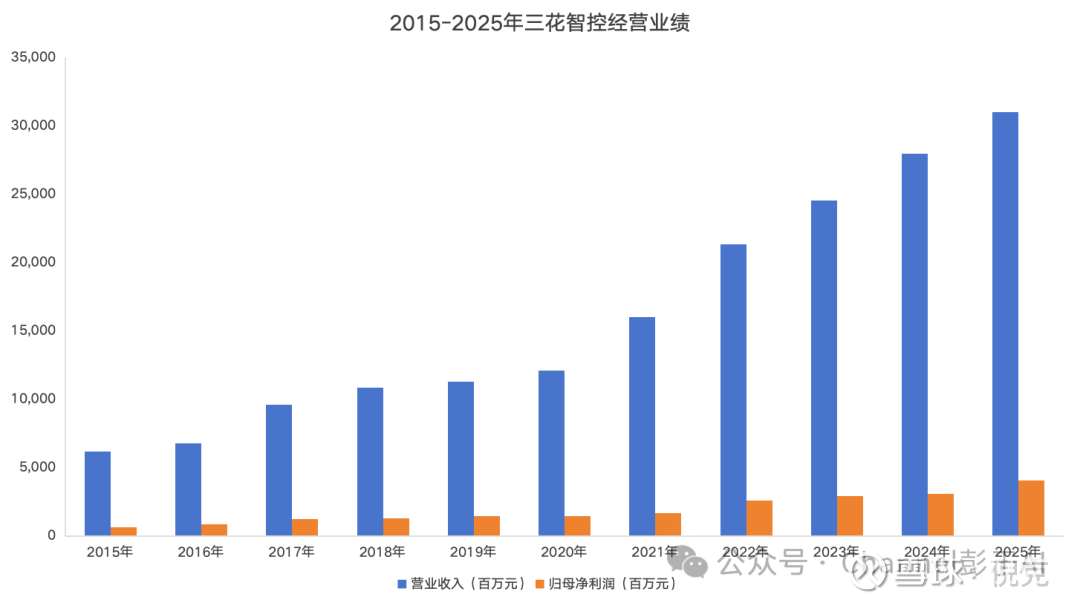

上周,三花智控发布了2025年年报,业绩难言惊艳,但增长一如既往的稳健。根据财报,2025年三花智控实现营收310.1亿元,同比增长11%;归母净利润达到40.6亿元,同比增长31.1%。

值得一提的是,这已经三花智控连续第十年实现营收与归母净利润的双增长。数据显示,2015-2025年间,三花智控的营收复合增速与归母净利润复合增速分别达到17.54%和21.04%。

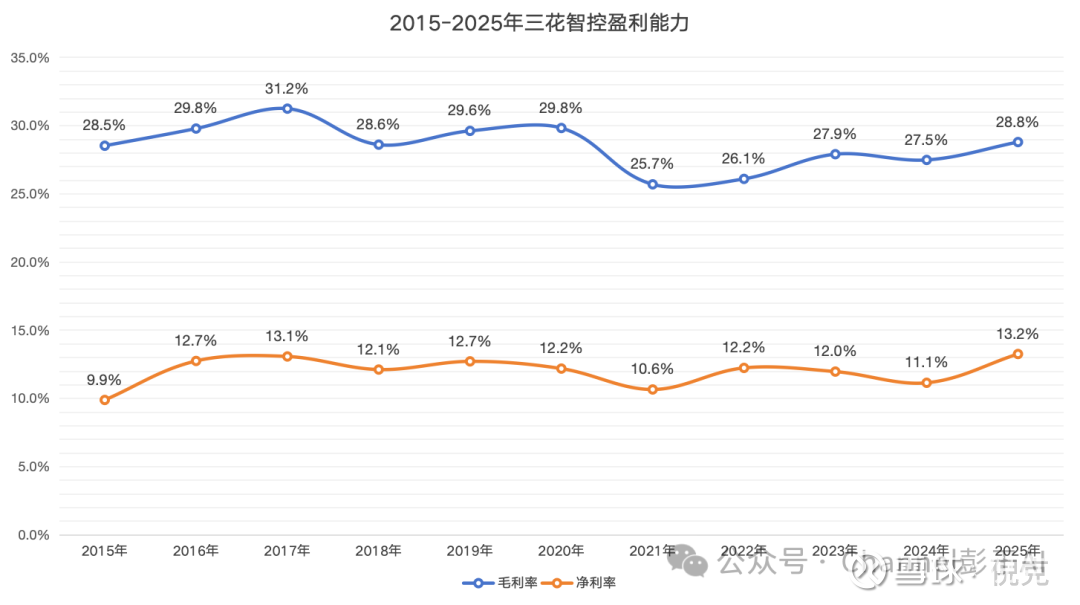

期间,三花智控的盈利能力始终保持稳健,毛利率大多保持在27%以上,净利率长期维持在10%-13%的区间。盈利质量更是尚佳,经营活动现金流(OCF)持续为净流入且快速增长,从82亿增长至509亿,OCF/净利润比率长期大于1倍。

作为一家制造业企业,三花智控在过去十年总资产规模增长超6倍的情况下,资产结构始终保持相对稳定,流动资产占比常年在65%-70%之间。而且,资产负债率截至2025年末只有35.15%,有息负债率仅为8.23%。

仅就财务指标而言,三花智控就是制造业的贵州茅台。这并非妄言,自2015年以来,其ROE始终保持在15%以上,最高曾达到21.38%。要知道,三花智控一直采取了稳健的财务政策,并未通过大幅举债来提升ROE。

数字背后,不仅藏着三花智控的市场竞争力,还有其合理的业务矩阵的支撑。截至2025年财报,制冷空调电器零部件、汽车零部件两大业务共同撑起了三花智控的营收,占比约六成和四成。

制冷空调电器零部件业务虽然成长性略显不足,近十年营收复合增速仅为10.22%,但三花智控在该领域的市场地位稳固,像电子膨胀阀全球市占率超过50%,其早已成为“现金牛”业务。

相对而言,汽车零部件业务是典型的“明星”业务,近十年营收复合增速高达36.16%。近两年来,随着营收增速的下滑,汽车零部件业务正逐步转变为又一“现金牛”业务。而且,三花智控在该领域同样全球领先。

根据港股招股书数据,2024年全球热管理系统零部件市场CR5为77.9%,其中三花智控位居全球第5,市占率为4.1%。细分品类中,集成组件、电子膨胀阀市占率达到65.6%和48.3%,位列全球第一;电池冷却器、汽车电子水泵市占率达到5.9%、5.5%,位列全球第三、第四。

02.跨行业能力复用

回首三花智控两大主营业务的发展史会发现,其战略布局并非按照商科知识的照本宣科,而是基于技术、工艺的自然延伸。它并非追逐风口的跨界者,而是底层能力的平移者。

上世纪90年代,三花智控以空调制冷配件起家,专注于四通阀、电子膨胀阀等精密阀件。这个赛道乍一听可能会感觉比较简单,但实际技术门槛极高——微小的流量控制精度,直接决定空调的能效和稳定性。三花智控用十几年时间,将电子膨胀阀做到了全球市占率超50%,四通阀做到48%,成为全球制冷控制件领域无可撼动的“隐形冠军”。

2010年前后,新能源汽车开始萌芽。三花智控发现,车用热管理系统与家电制冷在底层逻辑上高度相通——都需要精确控制流体的流量、温度和压力。于是,一场“能力平移”开始了。2015年,三花智控正式切入汽车热管理赛道,将电子膨胀阀技术升级为车用电子膨胀阀、电池冷却器、电子水泵等产品。这看似是一次“跨界”,实则是一次“复用”——核心技术没有变,只是应用场景从空调换成了汽车。

2017年,三花智控进入特斯拉供应链,一战成名。打动特斯拉的,是其在精密阀件领域无可替代的技术积累。“全球找不到第二家能在精密阀件上达到同等良率与稳定性的供应商。”

进入特斯拉供应链后,三花智控并没有停下能力复用的脚步。2022年成立储能热管理公司,2023年即成为储能新公司销售元年,入列头部客户配套。2023年,数据中心液冷业务起步,为华为、英伟达供应液冷产品。2025年,人形机器人执行器成为市场焦点,三花再次将机电一体化能力平移至机器人关节。

从家电制冷到汽车热管理,从汽车热管理到储能温控,从储能温控到数据中心液冷,再到人形机器人执行器——三花智控每一次跨越,都不是“跨界”,而是“平移”。这种平台化能力,才是支撑其连续十年双增长的根本。

从技术层面来看,三花智控的底层能力是“精密制造+流体控制+机电一体化”。电子膨胀阀、电子水泵、执行器,本质上都是“精密控制”的载体。无论应用场景如何变化,核心能力始终如一。这种底层技术的“可平移性”,是三花平台能力的根基。

例如,人形机器人执行器集成了精密传动、散热控制、电机驱动——这正是三花在车用电子水泵、电子膨胀阀中积累的微型电机控制能力的自然延伸;储能热管理与车用热管理技术同源,核心零部件可高效复用。

本质上,三花智控业务扩张属于同心多元化,即以现有核心技术、制造能力或客户资源为圆心,向周边具有技术或市场关联性的新业务领域拓展。某种意义上讲,这有点类似于企业内部的平台式结构,现有两大主营业务以及三大新兴业务表面上看似关联不大,但实际却是基于同一技术及生产平台。

03.“技术规模”下的成本护城河

三花智控的“平台”底色意味着:新业务拓展的边际成本远低于新进入者,研发投入可以在多条业务线之间摊销。这也从侧面解释了,作为制造业企业的三花智控,为何近十年来经营业绩如此稳定。

虽然在巴菲特的眼中,技术优势只是阶段性的,不能看做护城河,但笔者认为,三花智控的护城河是基于平台底色之上的“技术规模”所建立的成本优势,它能够保证的是在一定的技术门槛下,其成本相对较低。

这种特殊的护城河,意味着市场对于三花智控的估值模型已经失效。

长期以来,三花智控在资本市场眼中依旧是传统的零部件公司,看的是单一赛道天花板、客户集中度、产能利用率等,成熟期的市盈率水平大概在10-15倍之间。而接下来,市场应该关注的是三花智控的能力复用效率、新业务拓展速度、跨赛道协同效应等,这种平台底色,成熟期的市盈率水平理应达到25-30倍之间。

当然,这种估值逻辑的切换,需要市场完成认知上的“重估”。当前市场对三花智控的认知仍高度浓缩为“特斯拉热管理供应商”和“机器人执行器潜在供应商”,停留在“客户关系”层面,而非“能力匹配”层面。

但三花智控真正的价值点在于,能够将精密制造、流体控制、自动化产线能力,复用到不同场景的“平台能力”。这种能力,才是三花区别于其他汽车零部件厂商的根本差异。

当市场真正看懂三花智控的“平台”底色时,它的故事才真正开始。

(以上观点仅供参考,不构成投资决策)