LULU:

Q1暴跌后机构的兴趣越来越高

首先最直观的原因当然是便宜,13倍PE的地板价

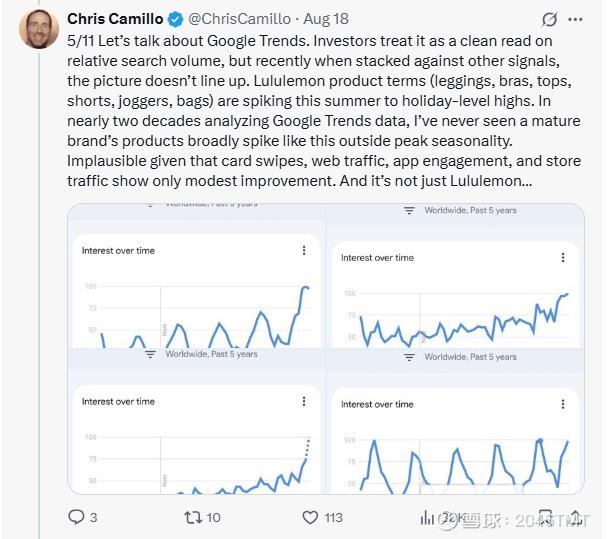

其次是最近LULU的Google Trend进入Q2有非常明显的Spike,很多人都留意到这件事,然后北美机构开始做field check,据说线下调研反馈不错.

我觉得Q2这个财报大概率腥风血雨的,不管上还是下都是10cm起步,因为当前微观数据互斥相当严重:

Google Trend - 上文提过了,不过要注意一下X上有人指出大模型可能存在后台调用谷歌搜索使得5月后Google Trends整体失真的情况

折扣 - 巴克莱爬了官网We Made Too Much的数据,Q2上的Units数比去年同期多了44%(Q1仅仅多了3%),这跟管理层Q1业绩会表达的后续折扣可能加深的指引吻合

信用卡销售 - 截止7月中旬Truist的数据显示Q2过往6个周里LULU有5个周的销售额年对年下滑

另外这个13倍的PE我觉得对于消费品公司来说一定要动态来看,这个13倍PE告诉我们:机构对于北美同店下滑和库存大涨的公司是近乎0容忍的,因为当期积累的库存很大概率会转化为后续几个季度打折去库存被吃掉的利润,所以公司会出现PE估值“越跌越贵”的状况,例如24年的NKE。

最后一个提醒就是TPR指出了最小关税豁免取消的潜在亏损后许多软线投资人都在担心自家股票,富国就去找LULU专家做了访谈,得到的反馈是LULU北美电商业务此前一样也利用了最小关税豁免,所以这个政策取消对下半年亦可能产生显著的EPS下修。

基于以上两个担忧我个人觉得假使LULU真有如Google Trends显示的那样出现Turnaround,在Q2财报确立这件事之后再来参与也不迟。

同时从昂跑的财报后反馈来看,LULU的Q2除了重要的库存和指引以外,最值得看的还是北美同店,这不仅是短期的核心催化,也将决定LULU的估值修复天花板.