水位骤降见真功夫,乐信在助贷新规季跑出双高曲线

过去几年,互金三杰(奇富、信也、乐信)里,乐信基本都压轴发财报,这回却反常识,第一个冲出来。

老话说的好,艺高人胆大,还真不是说说的。从财报看,乐信的风险指标已经连续4个季度向好,利润连续5个季度环比上涨,过去“规模大但利润/资产质量相对落后”的标签,正被一点点撕掉。

短短几个季度,发生了什么?增长从哪儿来的?今天就把乐信这份“逆风成绩单”摊开讲透。

01金融净收入,乐信业绩增长的驱动力

先看最直接的两条线:营收35.9亿,比上个季度多了15.6%;净利润5.11亿,环比涨19%,这已经是连续五个季度在涨了。同比更夸张,直接飙了126%,创下14个季度的新高。行业整体还在发愁的时候,这份成绩单的含金量就不言而喻了。

再翻翻风险指标,也在继续向好。新增资产FPD7(七天逾期率)环比降了5%,全量资产入催率降了2%,90天以上不良率降了6%。简单说,不管是新放的贷款,还是账上存量的贷款,坏账风险都在收缩,资产质量已经连续四个季度走高,这也算是把风险管理能力实打实地交代出来了。

至于利润为什么涨得这么快?核心还是金融净收入的提升。二季度,这块收入从18.18亿涨到20亿,环比多了10%。这里面有两条曲线值得单拎出来说:

第一,重资本模式稳中有进。贷款规模扩大、年利率(APR)保持在较高水平,为收入提供了稳定支撑。尽管信贷成本和融资成本有所上升,但乐信依托审慎的拨备策略有效对冲了风险,实现了“扩规模、稳风险”的平衡。

第二,科技赋能业务爆发式增长。二季度,公司科技赋能业务净收入达到8.3亿元,环比大涨33%。

增值服务与电商平台带来的贷款收入是主因,更重要的是,本季度释放了此前ICP计提的拨备。一季度管理层曾明确表示,科技赋能业务采用了相对保守的拨备策略,也就是提前准备更多的拨备,因此当时环比增长有限。如今风险表现稳健,这部分拨备得以释放,为业绩额外贡献了一轮加速。

这种“业务基本盘稳定 + 拨备释放的外力推动”的双重驱动,使得二季度净利润提升几乎是水到渠成。更重要的是,拨备释放并非一次性收益的偶然体现,而是风险体系改善的结果,为下半年的盈利持续性奠定了基础。

在当前互金行业普遍面临监管趋严、获客成本上升、消费信贷需求分化的背景下,乐信能连续多个季度在营收与利润端实现双增长,并同步优化风险指标,说明其经营策略已经形成“稳中有进”的闭环。

尤其是在助贷新规落地、行业规则全面收紧的节点,这份稳健背后更显含金量。

02助贷新规之下,乐信何以稳健交卷?

今年出的助贷新规,其实刚一落地的时候,市场上不少投资人都捏了把汗。毕竟监管在收紧,获客成本又在往上走,加上消费信贷的需求本来就有分化,新规就像是给行业做了一次“全面体检”——既查存量业务,也盯着模式本身,双重考验。

但乐信这边,二季度的财报一出来,数据够硬、趋势也在往好里走,可以说是提前交上了一份“预答卷”,把外界的担心先压下去了一大半。

与部分同业在政策前夜仍处于被动应对不同,乐信的表现更多得益于它提前完成了布局:既在风控端筑高防线,又在业务生态中拓宽增长路径。

风控方面,乐信的应对是前置且主动的。早在4月,公司就启动了专项风险管理计划,重点识别受行业波动影响较大的高风险敏感客户。依托不断优化的数据模型和识别能力建设,这类客户被及时清退或降额处理,将潜在风险锁在萌芽阶段。

同时,公司引入大模型技术,进一步提升差异化定价的精度,使优质客户获得更有竞争力的贷款条件,改善用户体验的同时,也推动优质资产规模的稳步增长。

更难得的是,这些措施并非以牺牲利润为代价。二季度,乐信在风险持续向好的背景下,反而主动增加拨备,拨备金额环比提升13.6%至10.4亿元,拨备覆盖率升至270%,且已连续多个季度走高,意味着资产质量和抵御不确定性的缓冲垫同步增强。

如果说风控稳住了基本盘,那么多元化的业务生态则为乐信的业绩增添了弹性。

相比多数仍依赖单一信贷收入的同行,乐信的电商、普惠、数科、海外等板块在今年二季度继续保持高增速,并开始呈现出协同放大的效应。

其中,电商业务延续去年四季度以来的高增长势头,二季度GMV突破20.29亿元,同比增长117%;普惠业务聚焦小微融资,二季度链接贷款金额达到46.9亿元;数科业务则将乐信的技术能力外部化赋能,帮助合作方显著提升获客与留存效率,带动交易额环比暴增171.3%。

这些业务不仅带来了新的收入来源,也在不同经济周期下对冲了单一板块的波动性。

从更长远的维度看,助贷新规的落地本质上是一次行业的“二次筛选”——对资金端、资产端、合规能力、风控能力的全面体检。

乐信管理团队在财报会上明确表示,新规将促进行业的规范化、健康化和可持续化发展,这对于已深耕合规经营的平台来说,是一种利好而非威胁。虽然新规要到10月才正式落地,但管理层依然维持全年利润大幅增长的指引,显示出在制度重构之下的自信与底气。

乐信的应对逻辑其实很清晰:提前识别风险、主动加固防线,同时让收入结构更加多元和韧性化。这意味着,当行业规则更新、竞争格局重塑时,它不仅能守住存量,还能稳步拓展增量。

03双轮驱动之下,乐信有望被重新定价

乐信管理层维持全年利润大幅增长指引的信心,并非空穴来风,而是来自“双轮驱动”下底层能力的持续夯实——扎实风控与技术赋能共同驱动。

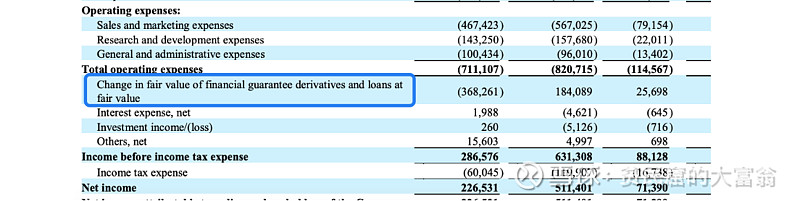

从财报细节看,“金融担保衍生品及按公允价值计量的贷款变动”( Change in fair value of financial guarantee derivatives and loans at fair value)这一科目依然为正值,而且较一季度有明显提升。阅读财报说明可以发现,这一科目的本质,是风险收入减去风险拨备后的净值,不同于单纯反映拨备金额的科目。

用一个通俗的例子来解释:假设乐信收取了10元担保费,但预估其中6元可能因坏账收不回来,需要作为拨备计提;在这个科目中,呈现出来的只会是净值——也就是4元。因此,资产质量越好,需要计提的拨备越少,这一科目的数值就会越高。

正值且持续上升,至少说明了两点:

第一,风险在改善——要么资产质量提升,之前计提的拨备开始释放;要么新增风险较少,补提的规模下降,也可能是此前计提较多,现在有所冲回。这与公司披露的风险指标持续向好是一致的。

第二,账面拨备水平可能被“低估”——由于这是净值口径,部分拨备被风险收入抵消。如果剔除收入的影响,乐信的真实拨备水平其实比财报科目显示的更高。

我的这一判断后来也得到了瑞银研报的印证。瑞银认为,这是个清晰有力的利好信号,表明历史存量资产已经充分计提,提升了公司抵御和应对未来不确定性的能力。

在资产质量越来越稳的同时,大模型正在为乐信打开新的增长空间。

截至目前,公司自研的本地化AI大模型,已深度嵌入多个核心业务场景。在贷后管理领域,智能数据辅助平台实现了从案件分配、催收作业到用户运营、代扣策略的全流程AI辅助,有效提升了整体回款率。同时,自研的AI智能体(AI Agent)也取得了阶段性成果,目前已上线50个“AI智能体岗位”,广泛应用于策略生成、策略检查、上线后自动监测等关键环节,大幅提高了运营效率。

凭借在AI大模型与智能体领域的持续探索与落地应用,乐信在二季度荣获《亚洲银行家》“中国金融科技公司最佳AI技术”大奖,这也是公司连续第七年获得该机构颁发的荣誉奖项。

扎实的风控基础与技术驱动的效率提升,为乐信带来了更高质量的增长,也给了公司更多的底气。这也体现在公司近期的资本市场动作上。

财报发布当日,乐信宣布将向上半年股东派发每ADS 0.194美元的现金股息,较去年下半年的0.11美元/ADS大幅提升76%。

背后原因很简单,一方面是风险改善与利润显著增长,另一方面是股息政策调整——自2025年下半年起,公司将现金股息派发比例由净利润的25%提升至30%。

除了分红,乐信在7月还宣布了一项总额6,000万美元的回购计划,进一步强化股东回报。资本动作与经营基本面的正向反馈,也获得了资本市场的认可——瑞银在最新研报中维持乐信“买入”评级,并维持目标价在13.6美元,是当前股价的2.1倍。

无论是拨备背后反映出的风险韧性,还是大模型落地带来的效率跃升,乐信都在用“稳”托住基本盘,用“进”打开新空间。配合分红与回购等资本动作,这种经营与股东回报的双重正循环,也正在被市场重新定价——目标价的上调,或许只是开始。@今日话题 @雪球达人秀 $乐信(LX)$ $阿里巴巴-W(09988)$ $腾讯控股(00700)$