中国平安2025年中报点评:从没有这样强大过

用了两个小时的时间把平安的中报看完,再结合一季报,从一个保险销售员及投资人的视角给大家做个汇报。

因为内容繁杂,我这里只讲关键点。

第一部分、主营业务强劲

公司最大的成就是自我定位及战略部署趋于稳定,在金融存量化、同质化竞争时代背景下,持续深化"综合金融+医疗养老" 战略,通过"服务差异化" 构建核心竞争力,为客户提供全方位的金融顾问、家庭医生、养老管家专业服务。

成长增量及护城河来自于医疗养老战略,支付方主要是中高端个人客户服务和大中型企业客户服务,供应方主要是自营旗舰和合作网络,这意味着平安可能不会和联合健康一样大规模铺开自有医疗资源建设,而是采用自营+平台轻资产模式运营。

那么在医疗资源建设上面就不会有大规模资本开支及经营风险。

以标准保费计算,寿险业务新业务价值率达到30.5%,同比提高9个百分点,保险业务品质大幅度提高。产险业务整体综合成本率95.2%,同比优化2.6个百分点,主要得益于车险费用优化及保证保险扭亏为盈。

寿险NBV 223.35亿,可比口径下同比+39.8%,Q2单季同比+47.0%,较Q1增速(+34.9%)持续改善。

不管是寿险还是产险,都是世界顶级的业务,也是大马力运转的印钞机。

寿险多渠道战略取得显著成果,2025年上半年,代理人渠道新业务价值同比增长17.0%,人均新业务价值同比增长21.6%;银保渠道新业务价值同比增长168.6%。银保渠道、社区金融服务及其他等渠道,贡献了平安寿险新业务价值的33.9%。

其中代理人数量24年12月底为36.3万人,25年一季度为33.8万人,25年6月底为34万人,季度环比轻微上升,但是在人均新业务价值大幅度提高的背景下,代理人收入同比下降17.3%,大概率是报行合一的影响。

2025 年 4 月 18 日,金融监管总局印发《关于推动深化人身保险行业个人营销体制改革的通知》,将 "报行合一" 引入人身险个人代理渠道。这一举措旨在规范保险市场,此前 "报行合一" 已在银保渠道和车险领域实施并取得成效,如银保渠道平均佣金水平降低 30%。

预计代理人渠道后续会存在较大的震荡,如何保持代理人较高的收入从而留住人才,稳住队伍,是全行业的共同挑战,我个人判断平安代理人的收入依然远高于行业平均水平。

展望未来,平安寿险改革至少还有三重红利逐步释放:(1)多渠道的策略红利、(2)"产品+服务"的红利、(3)科技赋能AI的红利,预期平安寿险业务将会持续健康发展。

从保费结构看,分红险规模保费499.20亿,同比+40.9%,占比提升3.7pt至12.8%,根据资产负债匹配原则,分红险的收益=固定收益+分红收益,其中分红收益主要由股权资产匹配,这部分分红险的保费相当大部分要配置股权资产,中国平安的资产端必然要提高股权资产的配置比例。

这是中国平安2025年上半年频频增加股权资产的根本原因所在,换言之,平安的投资原则依然是主打稳健风格,和同行有显著区别。

第二、外部复杂多变,投资保持定力

我们先看资产端的情况:

在稳健的投资风格下,我们更多应该关注的是资产负债的匹配以及投资收益的稳定性。

在资产品类保持稳定的背景下,按投资品类看,其股票比例大幅度提高,占比较年初提升2.9pt达10.5%,OCI股票规模为4242.76亿,较年初净增加1611.18亿,主要是上半年频繁举牌银行股后计入OCI账户所致;OCI股票在股票的占比达65.3%,较年初+5.2pt,在股票+基金的权益类资产占比为54.5%,较年初+8.4pt。

平安 2025 年上半年举牌银行股等长期战略投资,因持有目的是获取稳定分红、参与被投资主体经营(而非短期买卖获利),被分类为 "以公允价值计量且其变动计入其他综合收益的权益工具",其价值变动不计入利润表的 "投资收益",而是全额计入 OCI 账户。

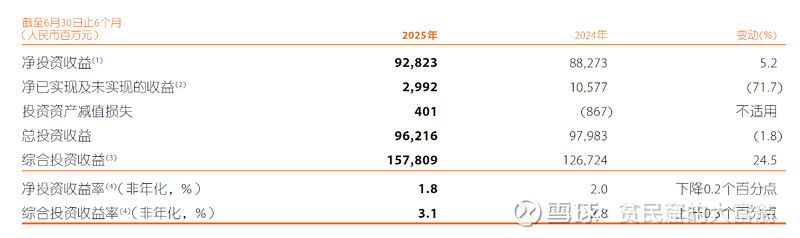

投资收益方面,2025年上半年,非年化净投资收益率1.8%,同比-0.2pt,主要是利率下行拖累债券票息收益率所致;非年化综合投资收益率3.1%,同比+0.3pt,主要是银行股等高股息资产表现强劲。

第三、归母净利润与营运利润之间的口径差异?

理解了负债端,就理解了资产端,理解了资产端,再去看利润表就清清楚楚。

2025年上半年平安归母营运利润777亿元,正增长3.7%,归属于母公司股东的净利润680.47亿元,同比减少8.8%,这两个利润口径之间有什么差异、什么原因以及平安的利润水平到底如何?如中国平安副总经理兼首席财务官付欣在发布会上详细拆解,主要有以下几个原因构成:

1、合并平安好医生带来一次性损益。减值34亿元,非经营性因素;

2、可转债重估。过去一年平安发行了CB(Convertible Bond)也就是港股的可转债,带来一个“幸福的烦恼”。当股价上升的时候在会计处理上可转债的估值反而是一个短期的下降,在整个可转债转股之后全生命周期是不影响财务报表的,非经营性因素;

3、OCI股票浮盈不计入利润。平安配置的股票有67%在会计分类计入OCI(Other Comprehensive Income),这些股票的资本利得不进入利润表。付欣提到,其实这块浮盈非常可观,约有600亿,都没有在利润表里体现。

不过,也有人想问,既然如此,股票投资计入OCI有什么好处呢?继续分析来看,一是增厚了公司的净资产,也属于股东权益;而是,平安正在转型分红险,这部分浮盈让整个分红险的销售以及平安的分红水平比起同业更加有竞争力,可以提升客户收益,所以无论从公司利益还是从客户利益,这部分盈利都是一个非常好的东西,哪怕短暂在会计分类里面没有进利润表。

付欣还披露,如果把三个关键因素好医生并表一次性影响、CB估值波动以及OCI股票这部分的盈利回算回去的话,平安净利润其实是大幅度双位数增长,超过营运利润增长水平。

但是在“主要财务指标增减变动幅度及原因”中,我发现公司也提到了“资本市场波动”影响。现在股市行情这么好,公允价值变动损益和短期投资波动是怎么产生的?

我们发现如果看综合投资收益的话,25年同比增加24.5%,高达1578亿,远高于总投资收益和净投资收益。

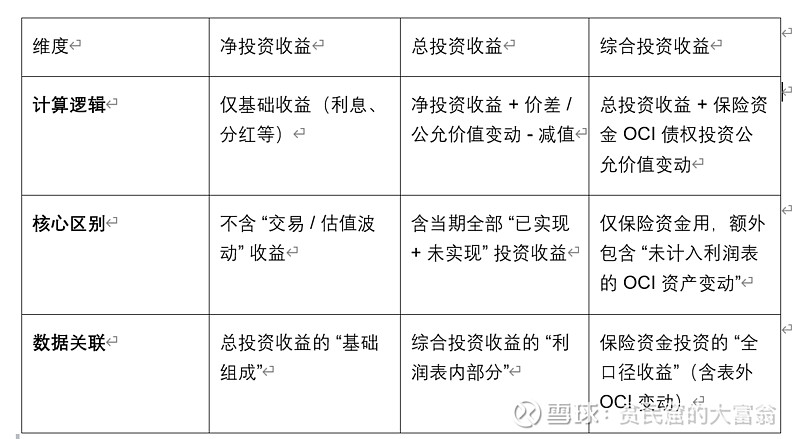

净投资收益 →(+短期波动)→ 总投资收益 →(+长期账面变动)→ 综合投资收益

1.净投资收益:以持有资产获取的 "基础收益" 为主,含存款利息、债券利息、股票分红、投资性物业租金等,是投资收益的 "核心稳定部分"( 2025 年上半年为 928.23 亿元)。

2.总投资收益:在净投资收益基础上,加 "已实现及未实现的投资价差收益 / 损失"(如买卖股票、债券的价差,金融资产公允价值变动),再减 "投资资产减值损失",反映当期全部投资活动的收益(2025 年上半年为 962.16 亿元)。

3.综合投资收益:针对保险资金投资,在总投资收益基础上,加 "支持寿险及健康险业务的 OCI 债权投资公允价值变动"(未计入利润表的部分),是保险资金投资的 "全口径收益"(2025 年上半年为 1578.09 亿元)。

为什么会出现这种波动?这是因为上半年因为各种原因,我国的国债出现了收益率持续提高的现象,即债券价格下跌,以十年期国债收益率为例:

十年期国债收益率从3月份的1.89%跌到6月30日的1.65%,对于持有巨量债券的中国平安来说自然有很大影响,而带来超额收益的股权类资产因为算在了OCI账户,其收益无法体现在净利润表。

其他权益工具投资公允价值变动475.19亿,完全没有办法体现在利润表中。

至于债务工具公允价值变动带来的503.84亿账面亏损是利率波动导致债券价格下跌造成的,以持有到期还本付息角度来说,这种亏损只有账面意义,并不带来现金流的变化。

说明:公司将举牌银行股等长期战略权益投资分类为 "其他权益工具投资",根据会计准则,该类投资的公允价值变动永久计入其他综合收益,不允许重分类进损益(即使未来处置资产,累计变动也需直接转入未分配利润,而非利润表投资收益),以此规避短期股价波动对利润的干扰,适配保险资金 "长期持有、战略投资" 的需求。截至 2025 年 6 月 30 日,计入 OCI 账户的股票投资账面价值为4242.76 亿元,较年初净增加1611.18 亿元(主要因上半年举牌银行股新增投资及公允价值上涨)

第四、中国金融科技的先行者

科技始终是中国平安人在市场中不断前行最强大的武器,"五智"(智能化营销、智能化服务、智能化运营、智能化管理、智能化经营)核心逻辑是要"AI in All",中国平安用AI把整个金融价值链从头到尾全部做一遍,把医疗养老的价值链从头到尾全部做一遍,实现了客户价值向更高维度的突破。

同时在垂直的金融领域,核保、定价、理赔、运营、管理等医疗养老垂直领域,中国平安都有自研的大模型,叠加海量数据库,运用大数据、物联网等先进技术手段突破传统金融、医养服务"时间、空间、成本、效率"限制,进一步优化金融、医疗、养老资源配置,从而实现从"小众低频服务"到"大众普惠服务"的跃迁。

这些内部专属数据库加上自研大模型加在一起在垂直领域里面给中国平安带来了强大的竞争优势。

最后做个总结:

中国平安战略清晰,归母营运利润777.32亿,同比+3.7%,Q2单季同比+4.9%,复苏加快。分板块来看,除银行(同比-3.9%)下滑外,寿险(同比+2.5%)、产险(同比+1.0%)、资产管理(同比+110.1%)和科技业务(同比+178.7%)均实现正增长,基本面出现全面改善。

投资端坚持资产和负债匹配,以分红险销售为契机推动资产结构改善,逐步加大优质股权资产配置,经营稳健。

财务角度上受制于会计准则,长期战略股权资产的增值无法体现在利润表上,短期债券价格波动带来当期投资亏损,但是拉长时间长,一部分债券以持有收息为目标,一部分债券则会因预期中的降息收益,均为正面影响,中期分红0.95元/股,同比+2.2%;分红总额占营运利润的比重为22.3%,同比+0.7pt,印证公司现金流稳健。

正如中国平安业绩发布会上付欣总所言"金子终究会发光,而光可以更多",中国平安始终坚持以"股东利益最大化"为导向,始终坚持为客户提供三省服务体验,始终在不断探索中国保险及综合金融业务更多发展模式,必将迎来更多客户的认可,更多股东的信任,更大的社会价值。

@今日话题 @雪球达人秀 $中国平安(SH601318)$ $新华保险(SH601336)$ $中国太保(SH601601)$ #