美团Q3简评:300亿砸出去,市场份额却丢了,UE也被淘宝闪购逼近

美团赶在最后一个工作日公布了三季度业绩,亏是预料之中的,但我没想到亏这么多。

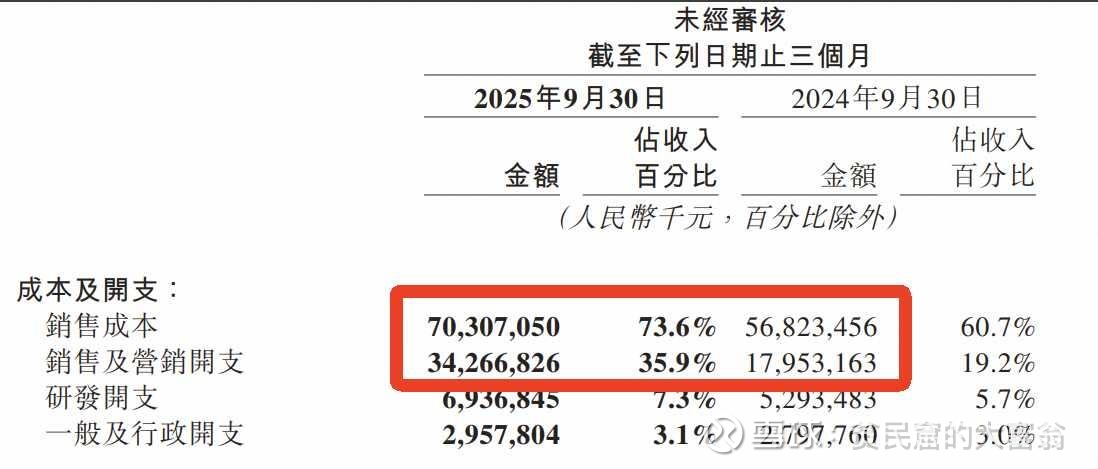

美团三季度经调整净亏损160亿,比彭博分析师的一致预期还多亏了20多亿。营收增长也不及预期,仅2%,彭博之前的预测是4%,外卖的本地核心商业收入更是出现负增长。

看具体的板块,核心本地商业利润直接转负,亏损141亿。销售成本、销售及营销开支暴涨300亿,算下来,美团花的钱比预想的多,和外界估算阿里的花费差不多,但份额和利润双双被打得很惨。

而且美团是真的失血,淘天少挣了几百亿的情况下,还有一百多亿的利润。

考虑到美团的现金及现金等价物只剩900多亿了,可能没有人比美团更渴望阿里就此收手。再打下去,家底就该给打穿了。

关键是,美团的份额和利润损失几乎是不可逆的,垄断地位恐怕是回不去了。

外卖大战之初,美团原本期望对手“补贴一停、订单归零”,可是故事剧情并没这么演。从市场信息看,阿里在没有削减优惠力度的基础上,完成了UE(单位经济成本)亏损减半的目标。

按照阿里电话会上的分析,UE改善主要取决于订单结构优化、客单价提升,非茶饮订单已经涨到了75%以上,笔单价比8月份提升了两位数。其实说白了,就是淘宝闪购市场份额上升带来的规模效应。

根据易观的数据,9月份美团和淘宝闪购的份额基本上已经持平。而在一年前,饿了么的市场份额还是美团一半。对于外卖这种精耕细作、极其依赖运营效率的业务,单位区域内的订单量可以直接决定物流和商家成本,规模就是效益。

尴尬的是,淘宝能靠扩大规模、提升效率减亏,但对于美团来说就比较难,它的规模和效率本身就已经见顶了。

过去几个月,淘宝闪购在维持优惠力度的前提下,可以完成减亏目标,而另一边的美团,一边被动跟随投入,一边丢市场份额,利润打成负几百亿,可谓苦熬。

接下来,美团要面临的更严峻的现实是,阿里完全没有收手的理由,一二三的阶段战术都已经排好了。扩大规模、份额+减亏,现阶段已完成目标,接下来按照电话会的信息,那就是做用户体验、高价值用户,以及零售订单。这倒不是新鲜信息,上一季度财报电话会,这些方向其实都已经讲得很明白了,这一季实际上是在验收成果。

更何况,打一开始淘宝想的就不是抢外卖市场那点份额,要的是“三年万亿交易”的增量。近一点说,闪购对淘宝日活月活的拉动是立竿见影的,10月份月活超了10亿、双11第一天日活冲到了5亿。中期看,这也能带动CMR提升,汇丰、中信等机构的判断,闪购对CMR的带动可以达到2-3个点。

更远一点,远场和进场融合的新场景显然是更有想象力的前景。今年双11,天猫宣布实现了四年来最好增长,似乎已经露出了乐观的苗头。

总而言之,淘宝投进去的钱,是有希望获得长线回报的,毕竟战略纵深在那里,投资未来的在逻辑和实践中都成立。

美团的前景看起来要模糊一些,被淘宝这么一冲击,护城河都快给抽干了,没有多少调整的余地,更何况,还要面临抖音在本地生活领域的夹击,在现阶段看不出什么有效的应对方法,总之,挺苦的。@今日话题 @雪球达人秀 $美团-W(03690)$ $阿里巴巴-W(09988)$ $京东集团-SW(09618)$