一次性锁定终身,全面解读“医路相伴”:用利息买保障的高端医疗新选择

在医疗险这个赛道上,从业多年的我常被问到一个问题:“现在买了高端医疗,未来能一直续下去吗?”

这个问题直击了无数中高端客户的核心焦虑。谁都不想人到中年,经历一场疾病理赔后,才发现自己心爱的高端医疗险被迫停售,或是次年保费被大幅逆选择调整。

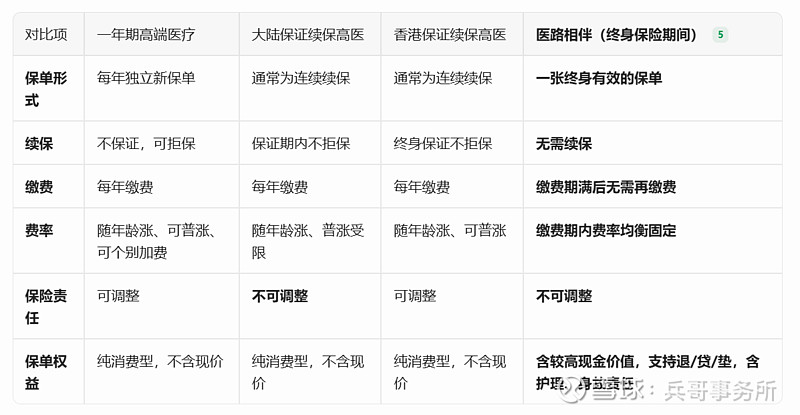

而今天,我要为大家介绍一个可能会彻底颠覆传统高端医疗险逻辑的选择——由复星联合与明亚携手推出的“医路相伴”终身高端医疗险。它不玩“保证续保”的暧昧游戏,它对你许下的,是 “一次投保,终身保障” 的承诺。

一款一次投保,保障终身的医疗险

一款保费锁定价格不变医疗险

一款符合条件既往症可报的医疗险

一款门诊医疗金全家共享的医疗险

一款老年护理金老有所得的医疗险

一款千万保额高品质就医的医疗险

能接受医疗险保费总花费100W+以上的可以继续往下看,不能接受的继续努力。

1、理解什么是保险期间终身:保单的保险期间终身,客户无需续保。

在深入产品细节前,我们必须先理解“医路相伴”诞生的背景,为何它要挑战“保证续保”的行业惯常。

大陆“保证续保”:费率可(在一定限制下)调整,但保险责任不可调。防癌险终身,百万医疗通常20年,高端医疗通常不超过10年。

香港“保证续保”:费率与保险责任均可调整。通常是终身保证续保,但不确定性极高。

换言之,市面上大多数“保证续保”,提供的只是一种短期内不拒保的安全感,但它无法锁定费率,更无法穿透长达数十年的医疗通胀。

长期来看,一个看似“亲民”的费率,背后可能是未来每年两位数百分比的涨幅。一位40岁男性投保某高端医疗险,假设每年5%的医疗通胀,从40岁保到85岁,累计总保费可能高达1572.7万元。

这种长期的财务不确定性,正是许多高净值客户最终“弃保”或望而却步的根本原因。

你可以把医路相伴看作是一份 “医疗储蓄+终身保障” 的复合型金融合约。它用一份长期缴费的终身合同,一次性锁定了终身的保障责任与费率,从根本上规避了停售、涨价、责任变更的风险。

2、保障极其充足

3、增值服务非常完善

4、价值稀缺,可以包含既往症,可以共用门诊医疗金

除了“终身保障”这一颠覆性理念,医路相伴在细节上也做到了精准打磨,真正实现了对传统高端医疗险的“降维打击”。

特色一:一次投保,终身保障

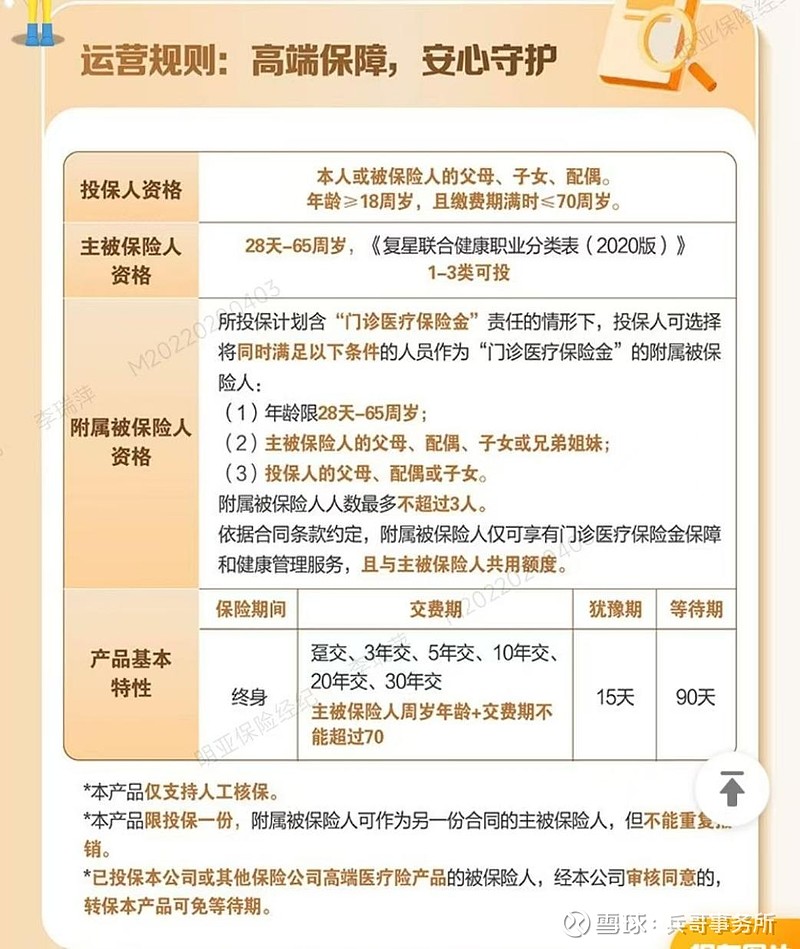

这不仅是一句口号。它的含义是:选择10年、20年或30年的缴费期,一旦缴满,保障延续终身,无需再交一分钱。你将未来的医疗风险,完全锁定在今天已知的预算内。

特色二:保费均衡且固定

投保时,你就清楚地知道未来要交多少钱。缴费期内每年相同,缴费期满后更是一分不涨。这彻底解决了对长期保费压力的恐惧。

特色三:千万保额,高端医院

提供五个保障方案,总赔付限额最高达1000万元。保障区域覆盖中国大陆及港澳台,医疗机构涵盖公立国际部、特需部及含昂贵医院在内的私立医院,提供顶级的就医选择。

特色四:核保相对宽松,既往症也能保

这是极具吸引力的一点。

健康告知更为明确、精简。

人工核保尺度宽松:对于甲状腺结节(TI-RADS 3类)、乳腺结节(BI-RADS 3类)、肺结节(微小)、肝血管瘤等常见问题,相较于传统高端医疗更容易获得标体承保。

对待既往症极为友好:保单生效后即可保既往症,门诊无额外限制;住院在第6年起取消所有既往症赔付限制(如前5年为80%,第6年起变为100%)。这意味着,曾经的“包袱”可以被这份保单稳稳地托住。

特色五:门诊无等待期、限制少、全家共享

报销范围极其广泛:涵盖齿科、眼科、体检、疫苗、线上线下药店购药(包括医疗器械)、中医理疗、生育检查等。

规则极度友好:无等待期、0免赔、100%报销。

保额可全家共享、未用完可终身累积、身故或满85岁时未用完部分不浪费。

特色六:护理金与门诊金使用关联——“拿利息买保障”的核心设计

这是产品最具智慧的亮点之一:

护理金 = (已交总保费 - 累计已报销门诊金)× 110%。

你把保费存入保单,用它产生的“利息”(投资收益)覆盖你一生的医疗保障成本。

门诊报销花得越多,到期领取的护理金就越少;反之,门诊用得少,护理金就拿得多。这笔护理金在你85岁时作为一笔可观的现金流返还。

最终实现“理赔不影响本金返还,真正用利息购买终身保障”,是保险“保障+储蓄”功能的极致体现。

这张产品的结构,本质上是在帮你做一次跨越数十年的财务规划。它不仅仅是一份保险,更像一个专为你健康设立的“家庭健康信托”。

5、关于投保建议

第一个问题:谁是“医路相伴”的理想人选?

1、寻求长期确定性者:对医疗通胀、产品停售、费率上涨充满担忧的客户。

2、看重品质医疗的家庭:希望为自己和家人锁定终身高品质医疗资源的家庭支柱。

3、有既往症的客户:曾被其他高端医疗除外或拒保,希望获得更宽松承保条件和保障的客户。

4、存量高端医疗客户:已在保但担忧产品长期稳定性,寻求“上岸”方案的客户。

5、看重财务规划的高净值人群:期望将医疗保障作为家庭资产配置一环,看重其现金价值和长期确定性。

第二个问题:投保需要注意什么?

1、缴费期选择:这是决策的核心。缴费期越长(如20年、30年),年均压力越小,但总保费略高;缴费期越短(如趸交、5年),总保费更低,但年均压力大。建议结合自身现金流,选择压力适中、缴费期满时不超过70岁的方案。

2、保障方案选择:根据就医习惯(是否需含昂贵医院)、对门诊额度的需求、是否看重特殊责任(如医疗援助)来选择方案二至方案五。方案一适合预算有限,重在解决大额住院风险的客户。

3、疾病身故责任:这是一个“加不加都可以”的选项。它相当于一份带杠杆的储蓄,如果附加,身故时可获得已交保费110%的返还;如果不附加,届时退保领取现金价值。可根据自身保障缺口决定。

医路相伴的出现,像在波涛汹涌的医疗险海洋中,提供了一个稳定坚实的诺亚方舟。它把未来模糊的医疗成本和不确定性,打包成一个今天就能看清的数字和承诺。

这份承诺的重心在于:它让你可以用确定性的付出,抵御未来不确定性的风险。在不确定性成为常态的时代,这份 “锁定” 的价值,千金难换。

如果你正在为如何规划一份能陪伴自己一生的健康保障而思虑,或许,这份不需要你每年都为“续保”而焦虑的“医路相伴”,正是你要寻找的那个答案。它不只是一份保单,更像一个财务伙伴,准备好与你全程同行。

做个简单的保费测试,30岁男性选择方案2,趸交,不要疾病身故保险金,保费是682032元,要疾病身故保险金,保费是1011784元。

30岁女性选择方案2,趸交,不要疾病身故保险金,保费是839125元,要疾病身故保险金,保费是1118597元。女性保费显著高于男性是因为女性的预期寿命比男性高三到五年,后面的医疗开支非常高。

好不好?真好,贵不贵?真贵,只能是有缘人才能配置了,真爽!@今日话题 @雪球达人秀 $复星医药(SH600196)$ $复星国际(00656)$ $中国平安(SH601318)$