蓝医保·长期医疗险(好医好药PRO版):百万医疗的终极进化,重新定义高端健康保障

如果你已经有了医疗险,看看它,如果体况允许就考虑换这个。

因为它实在是太强了,本来蓝医保好医好药版就很强,是绝对的一梯队,现在这个PRO版更是强的离大谱了,超级王炸产品。

它是一款旨在解决用户“看病难、用药贵、赔付烦”核心痛点的划时代产品。它不仅继承了“蓝医保”系列四年来的市场口碑与服务积淀,更在保障范围、服务网络和赔付体验上实现了全面突破,堪称百万医疗险领域的“终极形态”。

第一、好医升级

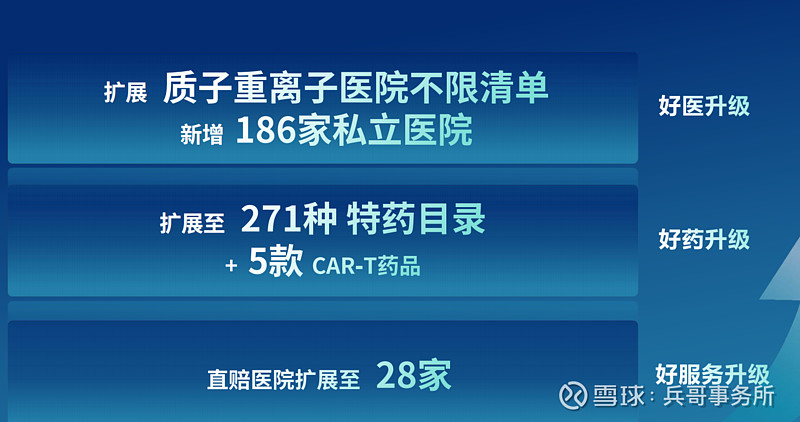

1、公立与私立顶尖网络全覆盖

就医资源的质量直接决定治疗效果。蓝医保PRO版构建了一个“公立顶尖+私立精品”的立体化医疗网络:

公立医院核心圈:覆盖全国所有二级及以上公立医院普通部,这是保障的基础盘。

特需/国际/VIP部保障(需附加):用户可通过附加险,扩展保障至公立医院的特需医疗部、国际医疗部、VIP部,享受更优的就医环境和专家资源,保额最高达600万。

2、私立医院网络重大升级:本次升级重磅纳入了186家优质私立医疗机构。这些并非普通的私立医院,而是各专科领域的“隐形冠军”,例如:

神经外科:首都医科大学三博脑科医院(全球首例介入式脑机接口人体试验实施者)、上海冬雷脑科医院(宋冬雷教授领衔)。

肿瘤治疗:广州泰和肿瘤医院(华南首家质子治疗中心)、北京陆道培医院(CAR-T治疗先锋)。

心血管:武汉亚洲心脏病医院(心外科手术量民营第一)、合肥高新心血管病医院。

眼科:厦门大学附属厦门眼科中心(手术量全国前三)。

这些医院普遍具有专家团队顶尖(多来自协和、华西等公立王牌科室)、设备前沿、服务人性化、专注于疑难重症等特点。将他们纳入网络,意味着用户在寻求最佳治疗方案时,拥有了超越传统公立三甲体系的更多、更优选择。

3、质子重离子医院不限清单:质子重离子治疗是当前最先进的肿瘤放疗技术之一。产品不再限制于少数几家医院,而是覆盖全国所有经国家卫健委批准运营的质子重离子治疗机构(截至2025年3月共54家),紧跟医疗技术扩张步伐。

第二、好药升级

从院内到院外,从国内到全球。

药品保障是应对大病风险的关键,蓝医保PRO版在此构建了三层坚固的“药盾”:

第一层:院内用药+271种特药目录:覆盖了2025年国内已上市的主流抗癌靶向药、免疫治疗药物(如PD-1/PD-L1抑制剂)、CAR-T细胞疗法药品(5款)等。这些药品若医院药房没有,可凭处方在保险公司指定的药房购买,由保险公司直接与药房结算,患者无需垫资。

最新《商业健康保险创新药品目录》内的12种肿瘤特药也全部被纳入了特药清单。

第二层:日常用药与线上问诊:产品可选附加“门急诊医疗保险金”,提供线上问诊服务,并将近千种常用原研药(如希刻劳、泰诺林、开瑞坦等)直接配送到家,覆盖感冒、过敏、肠胃、皮肤等日常疾病,真正实现“大病小病都用得上”。

第三层(PRO版独享):64种临床急需进口药通道:这是蓝医保PRO版的“王炸”功能。通过合作网络,可协助患者申请使用尚未在国内正式上市的国际前沿新药。例如,Belzutifan(肾癌)、T-DXd(乳腺癌、肺癌)、CAR-T疗法等。这对于标准治疗方案失效的晚期癌症患者而言,可能是最后的“希望之光”。整个流程有专业团队护航,确保用药合法、安全、可及。

第三、好服务升级

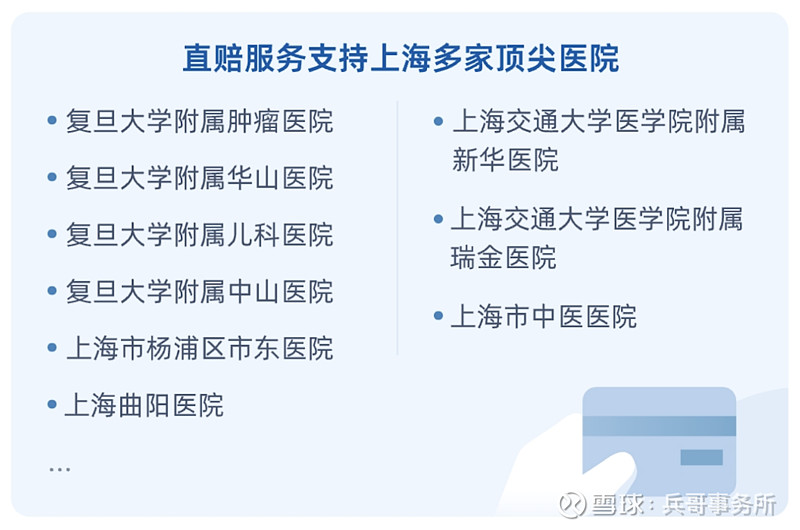

1. 直付快赔,颠覆理赔体验 蓝医保PRO版将“直赔”医院网络从12家顶尖医院扩展至28家。在这些网络医院内住院,患者无需垫付医疗费用,出院时由保险公司与医院直接结算(“医保商保同步结算”),实现 “免垫资、免材料、免等待” 。这极大地缓解了患者的经济压力,简化了繁琐的理赔申请流程。

2. 全周期健康管理服务 产品附赠的健康管理服务不止于理赔,更向前延伸至预防和就医协助,包括健康咨询、就医绿通(协助安排专家门诊、住院、手术)、康复指导等,在关键时刻能为用户提供宝贵的资源支持。

第四、产品的核心优势

其核心优势可概括为“三独享一保证”:

1、独享0元免赔额,住院即赔:彻底颠覆了传统百万医疗险“1万元免赔额”的门槛。从住院第一块钱开始即可申请理赔,极大降低了理赔门槛,让保险在常见住院场景中也能高频发挥作用,实用性飙升。

2、独享1000万超高保额,保证续保期内总额度:在20年保证续保期间内,累计赔付限额高达1000万元。这意味着在面对癌症、器官移植等极端医疗情况时,用户拥有前所未有的财务安全感,无需为天价医疗费担忧。

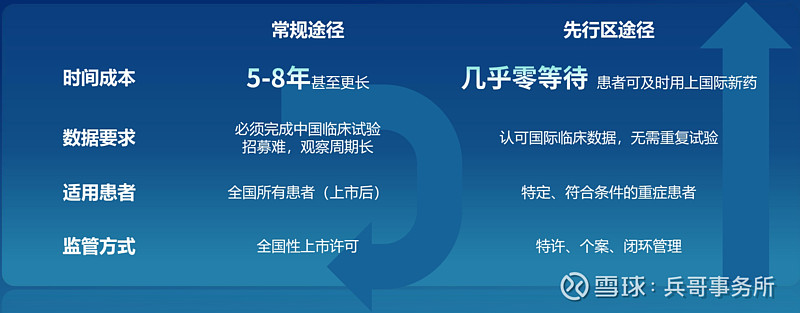

3、独享64种临床急需进口药通道:通过对接博鳌乐城、大湾区、天津空港等“医疗特区”的“先行先试”政策,为患者合法、合规地打通了使用全球前沿抗癌新药、特效药的绿色通道,将平均5-8年的国内上市等待期缩短至近乎“零等待”。

4、20年超长保证续保,锁定长期安心:作为一款费率可调的长期医疗险,其核心是保证续保权。在20年内,无论被保险人健康状况如何变化、是否发生理赔,甚至产品整体停售,保险公司都不得拒绝用户的续保申请。这解决了医疗险最令人担忧的“续保不确定性”问题,为用户提供了跨越经济周期与健康周期的长期保障。

第五、再次说明产品的基本责任

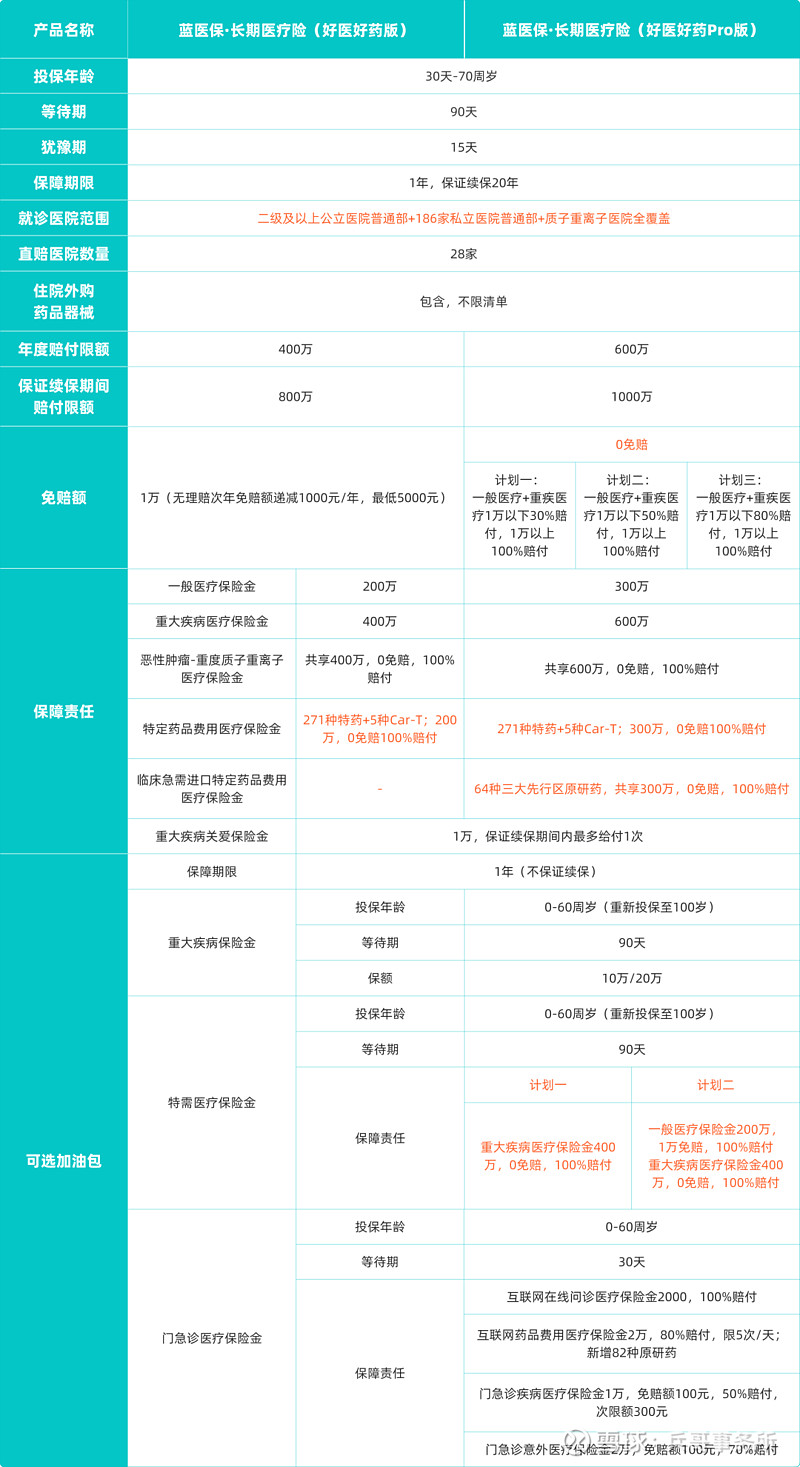

产品的保障责任主要分为一般医疗保险金和重大疾病医疗保险金。两者在保障范围上形成互补,在赔付门槛和比例上有所区别。

1. 保障范围全景图

无论是因意外还是疾病(等待期后)产生的合理且必要的医疗费用,均在保障范围内,具体包括:

住院医疗费用:床位费、膳食费、护理费、诊疗费、手术费、检查检验费、药品费、材料费等。

特殊门诊医疗费用:包含门诊肾透析、门诊恶性肿瘤治疗(化疗、放疗、免疫疗法等)、器官移植后的门诊抗排异治疗。

门诊手术医疗费用。

住院前后门(急)诊费用:住院前30天至出院后30天内,因同一原因产生的门急诊费用。

外购药及特定药品费用:这是蓝医保PRO版的精髓所在,下文将详细展开。

2. 赔付规则与比例(以有社保身份投保为例)

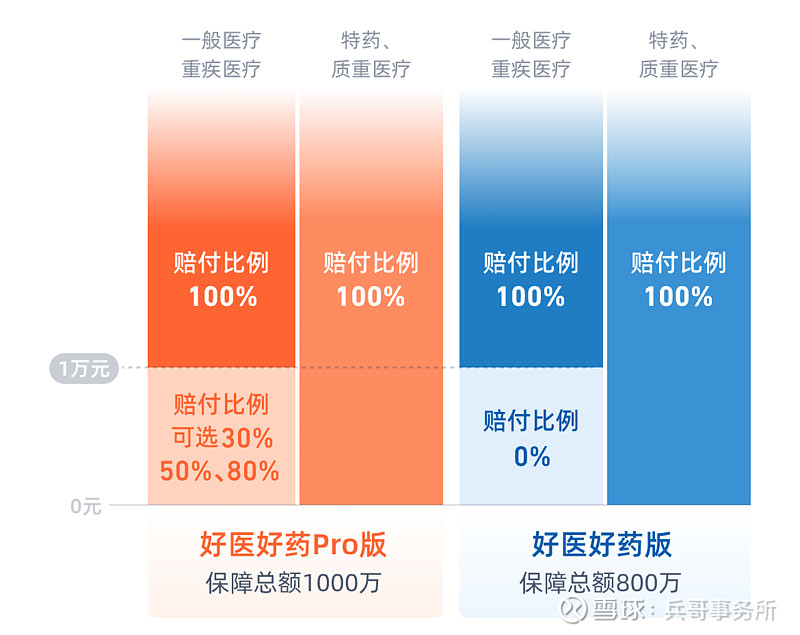

一般医疗保险金:年度保额300万。扣除免赔额后,按约定比例报销。

蓝医保PRO版独有:住院医疗费用0元起赔,赔付比例100%。这意味着因肺炎、阑尾炎等常见病住院,也能获得高额赔付。

其他责任(如特殊门诊、住院前后门急诊等)仍有1万元年免赔额,超过部分100%报销。

重大疾病医疗保险金:年度保额600万。确诊合同约定的120种重大疾病(如癌症、急性心梗、脑中风后遗症等)后,所有相关医疗费用0免赔,100%报销。

质子重离子医疗:针对恶性肿瘤-重度,在上海质子重离子医院等国内顶尖放疗机构的治疗费用,0免赔,100%报销,年度保额600万,且不占用上述一般/重疾医疗保额。

年度总限额与保证续保期间总限额:每个保单年度内,上述各项责任赔付之和不超过600万;在20年保证续保期间内,累计赔付总额不超过1000万元。

蓝医保PRO版最适合哪些人?

1、家庭经济支柱:作为家庭主要收入来源,需要一份保额极高、续保绝对稳定的保障来抵御家庭财务风险。

2、关注尖端医疗资源的高净值人群:希望在国内就能便捷、合法地获得全球最新药物治疗方案,或倾向于在高端私立医院就医。

3、对理赔体验有高要求的用户:希望看病时尽量不垫钱、理赔时尽量不跑腿,追求省心、尊贵的服务体验。

4、已有基础保障,寻求保障升级者:已配置普通百万医疗险,但希望将保障范围扩展至特需医疗、私立医院和前沿新药的人群。@今日话题 @雪球达人秀 $中国平安(SH601318)$ $中国太保(SH601601)$ $新华保险(SH601336)$