中国人寿为什么大起大落?

太多人问了,我就从专业角度分析一下,不涉及立场。

分清楚净利润、自由现金流和分红三个概念,你别看公司每年净利润多少多少,那就是个会计数字,不一定是真的钱,就算是真的钱,这个钱未必和你有关系。

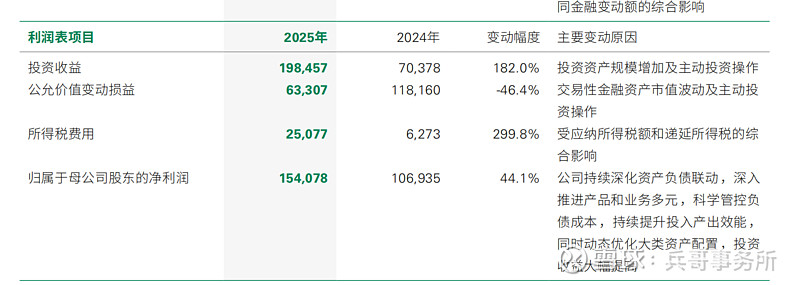

报告期内,公司实现营业收入6160.65亿元,同比增长16.54%;归母净利润1540.78亿元,同比增长44.09%;经营活动产生的现金流量净额为4599.25亿元,同比增长21.42%。

我们注意两个数据:

第一个,2025年三季度扣非净利润1679.53亿,年报是1542.78亿,四季度扣非净利润是-136.75亿。

第二个是分红总额达241.95亿元,按照1542.78亿计算,分红率只有15.68%。

年报“利润表项目”注释中提到,2025年“公允价值变动损益”为633.07亿元,较2024年的1181.60亿元下降了46.4%,原因是“交易性金融资产市值波动及主动投资操作”。这暗示在第四季度,股票等交易性金融资产的市场价格可能出现了不利波动,导致未实现的公允价值收益减少甚至转为损失,从而大幅侵蚀了当季利润。

2025年,在低利率环境下实现 6.09% 的总投资收益率(同比 +59bp),且大幅超越行业平均,本质上是中国人寿在 2025 年执行了更为激进的“哑铃型” + “高弹性”资产配置策略。

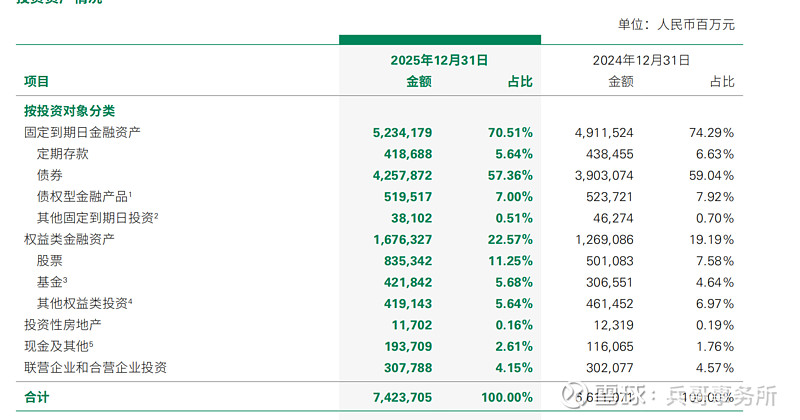

从资产结构看,中国人寿在25年相对24年大幅度提高了权益类资产的比例,要知道它的总投资资产已经74237.05亿元,哪怕三个点也是非常恐怖的数字。

根据东吴证券研报数据,截至 2025 年中,国寿 FVTPL 股票占比高达 77.4%,远高于同业。

这就造成了:

在牛市或反弹市中,高 FVTPL 占比能将资产端的涨幅最大化地转化为报表利润(总投资收益率)。这解释了为何其总投资收益率能显著跑赢仅依赖票息的净投资收益率(3.04%)。

它的利润表受股市影响很大。

为什么分红率这么低?

1、尽管综合偿付能力充足率(174%)看似充裕,但核心偿付能力充足率已降至 129% 的临界区间。随着权益仓位提升(风险因子较高)和业务规模扩张,最低资本要求(Minimum Capital)快速上升,侵蚀了实际资本缓冲。

根据监管规定,若核心偿付能力低于一定阈值,将触发限制分红等强制措施 。为了维持未来的业务增长空间(尤其是高价值业务)和应对潜在的 C-ROSS 三期规则切换,公司必须留存利润补充核心一级资本,而非全额分掉。

2、2025 年的高额净利润中,包含了大量 FVTPL 资产的公允价值变动(浮盈)。这部分收益体现在利润表上,但并没有产生实际的现金流入(除非卖出资产)。

分红需要真金白银的现金流出。如果用“浮盈”产生的账面利润去支付刚性分红,实质上是在消耗公司的存量现金储备,这会削弱公司的流动性安全垫。

管理层显然意识到了投资端的波动性,因此倾向于采取更平滑、可持续的分红政策,避免分红随股价剧烈波动。

3、保险资金具有长久期特性。在利率下行周期,为了匹配未来的保单给付责任,公司需要持续配置长久期资产。留存利润用于再投资,能够缓解再投资风险,确保长期负债的兑付能力,这比短期高分红更符合寿险公司的商业本质。

最后给大家讲三个非常非常重要的保险名词。

第一个是内含价值,假设公司从明天起一张新保单也不卖,就把现有的保单履行完,在扣除了所有未来要支付给客户的钱、运营成本、以及为应对风险准备的“压箱底钱”(要求资本)之后,最终能剩下多少属于股东的真金白银,并折算成今天的价值。

这是公司的“清算价值”或“现有业务净资产”。它告诉你,就算公司不再发展,现有的老本也值这么多钱。

内含价值 ≈ “未来利润版的净资产”

• 净资产:是当前时点的账面价值(资产-负债),是历史积累的结果。

• 内含价值:是当前有效业务未来能产生的所有利润的现值 + 调整后的净资产。它包含了未来的盈利能力。一个净资产很高的公司,如果业务都在亏损,其内含价值可能很低。

第二个是新业务价值。公司今年新卖出的保单,在考虑了未来几十年的保费收入、投资回报、理赔支出、费用成本等所有现金流之后,预计能为股东创造多少利润,并折算成今天的价值。

这是衡量公司当年开拓新市场能力的指标。它不看保单卖出当年会计上赚了多少钱(初期可能亏损),而是看这张保单在整个生命周期里能为股东贡献的总利润的现值。

新业务价值 ≈ “未来利润版的当年播种量”

• 当年净利润:是今年一年经营活动的最终财务成果,是已实现的。

• 新业务价值:是今年新签保单在未来几十年生命周期内将创造的所有利润的现值总和。它不是已实现的利润,而是对未来利润的预估和锁定。今年新业务价值高,意味着为未来多年的利润池注入了活水。

第三个是新业务价值率。每收到100块钱的新保单保费,其中有多少能转化为未来的股东利润(即新业务价值)。

这是衡量公司新业务“含金量”或盈利能力的指标。比率越高,说明新卖的保单质量越好、利润空间越大。中国人寿个险渠道35%的价值率,意味着每收到100元首年保费,就能为股东锁定约35元的未来利润现值。

新业务价值率 ≈ “长期综合利润率”

• 利润率:通常指(净利润/营业收入),反映当期业务的盈利效率。

• 新业务价值率:反映的是新保单在其整个存续期内的盈利效率。它考虑了未来几十年的投资回报、死亡率、费用率、退保率等所有假设,是一个长期、综合、前瞻性的盈利能力指标。

不管是内含价值,新业务价值,新业务价值率都是对保险公司极为重要的数字,但它都是面向未来的,是基于各种假设算出来的会计数字,到底真正到了未来数字是多少,取决于保险公司实际的投资能力、风险发生率和经营效率等等。

我觉得分红还是很重要的,你觉得呢?

中国人寿也很厉害了,自上市以来,累计分红达2450亿元。@今日话题 @雪球达人秀 $中国人寿(SH601628)$ $中国平安(SH601318)$ $新华保险(SH601336)$ #