$长江电力(SH600900)$ 我眼中十年后的长电和华水

一,一眼见未来

现在是2026年3月,十年后的长江电力和华能水电其实很容易预测,这就是确定性股票的好处,一眼见未来,就像十年前很容易预测现在的长江电力一样。

无论现在的长电和华水什么价格,只要能看到他们的未来,投资会非常简单。

投资最难的是看不到未来,因为看不到未来所以跌了不敢买,因为看不到未来,所以涨了一点就卖了,因为看不到未来,所以稍微套了一点就怀疑自己的决定对不对。

二,十年后的长江电力

长江电力目前每年的现金流大概550亿元,去掉每年250亿元分红,分红后现金流大概每年300亿元。

未来十年长江电力会有3000亿元现金流,未来十年长江电力现金流一定是加权增加的,但是考虑到可能未来可能还会遇到修船闸这样莫名其妙的事情,还是保守按3000亿元计算。

我们假设还贷2500亿元,投资500亿元。十年后长江电力有息负债会降到500亿元,增加100亿元利润。

十年后向溪折旧到期增加30亿元利润。抽蓄我们按50亿元利润计算。这里没有计算投资新能源增加的利润,模糊的正确吧。

十年后长江电力会增加180亿元利润,净利润增加140亿元。按照目前245亿股计算增加每股收益0.6元,那时长江电力的正常每股收益大概2.1元。

这里有人会说了这个收益好差,十年后才增长这么一点。

但我如果告诉你这种增长就像十年后太阳从东边升起西边落下一样确定,你还觉得这种增长少吗。

强大的现金流带来财务费用的快速下降,强大的现金流投资抽蓄电站带来稳定收益,加上把隐藏的折旧变成表面利润,这些都是百分百确定的。

在这个不确定的世界里,像长江电力这样确定性的投资机会太少了,只要你控制买入成本,风险非常小。

至于电价,处于湖北的三葛市场化的未来只有涨的可能没有降的可能,向溪电价是按照当年煤炭全行业亏损定的电价也没有降的可能,乌白就算降价又能降多少。

今年我在27元和26元都买了点长江电力,也想过要不要卖点做波段,后来还是舍不得,毕竟再过三个月分红又来了,希望今年分红能再多买点长江电力吧。

长江电力更适合有一定资金实力求稳的投资者,设定一个无风险价格,逢低买入,若干年后看肯定比存银行合算。

三,十年后的华能水电

说到华能水电很多人不能理解华能水电的增发价格那么高,也不能理解华能水电没有跌多少,为什么大股东就跑出来增持。

其实原因很简单,从现在的业绩华能水电可能并没有特别低估,但是从十年后的视角看,严重低估。

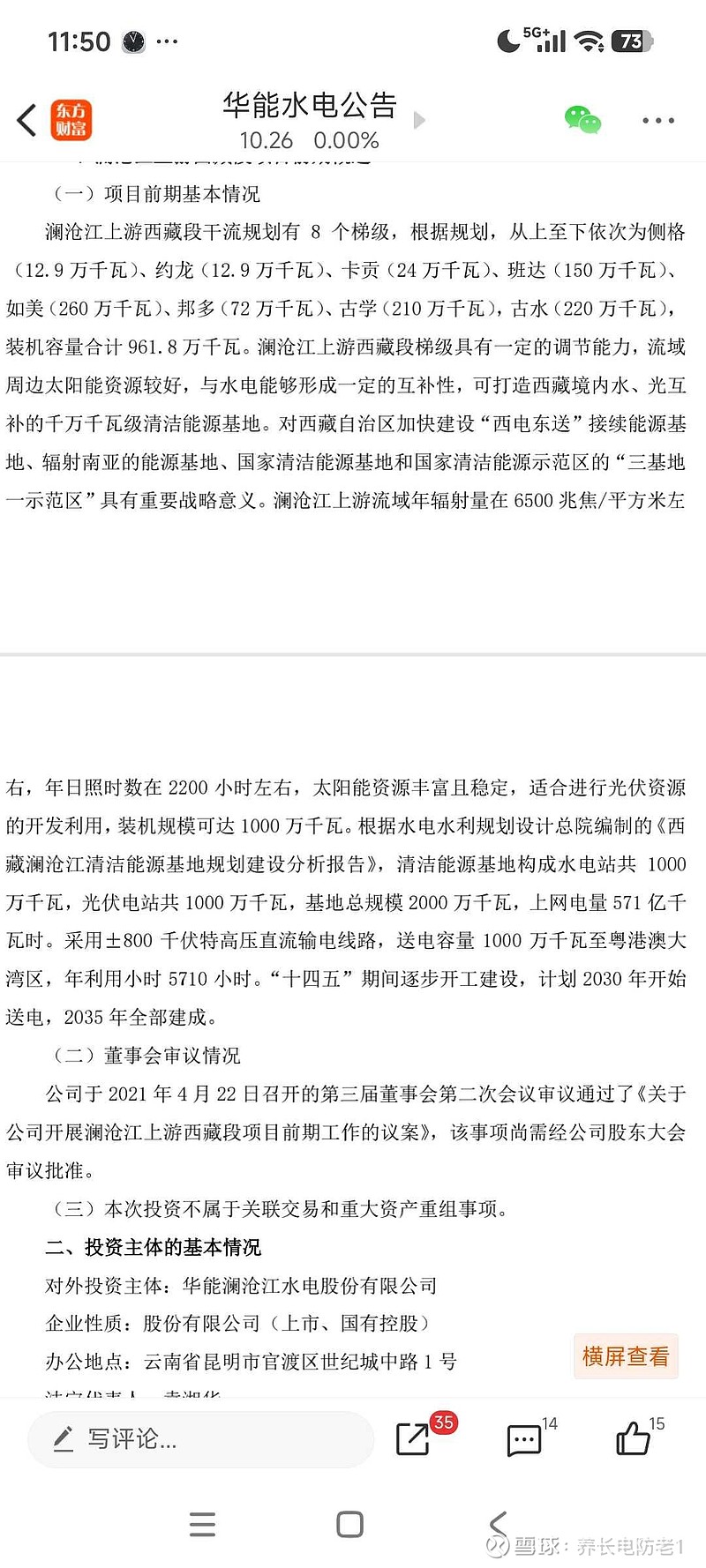

其实2021年华能水电已经在公告中向我们描述过十年后的华能水电什么样子了。

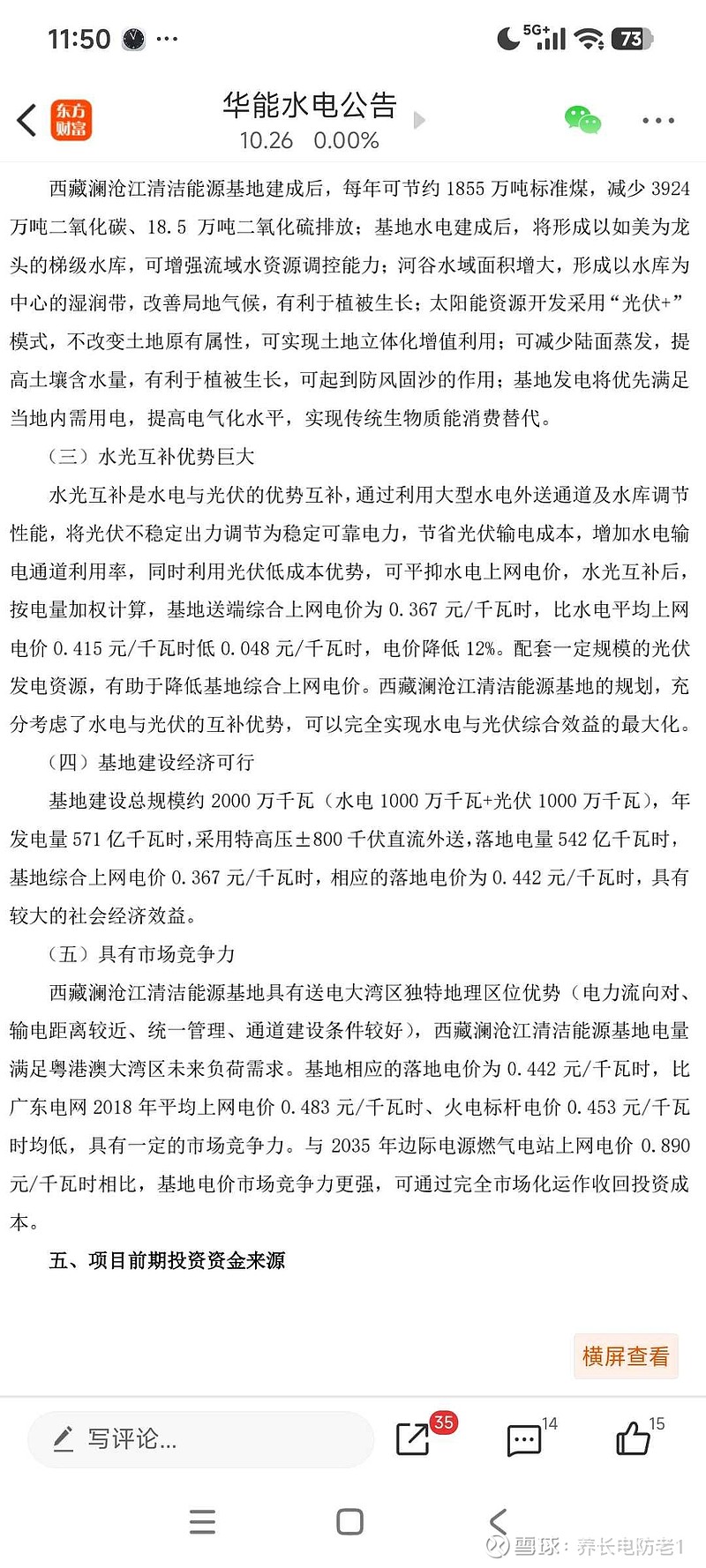

下图到2035年澜上西藏段总规模2000万千瓦,年发电量570亿度,净利润预期增加60亿元。

有人说现在电价降,澜上工程能按计划实现吗,按照这种说法雅江水电也没必要建了。

现在rm电站已经开工了,只是因为是国际河流,没有大张旗鼓。

现在华水每年现金流大概150亿元,去掉每年分红40亿元,分红后现金流110亿元,十年现金流1100亿元,足够支持建设澜上西藏段建设,还能降低财务费用20亿元。

华能水电现有电站十年后基本折旧到期增加30亿元折旧。

十年后华能水电从现在90亿元净利润增加到200亿元净利润概率绝对超过8成。这里还没有计算云南段新能源投资增加利润。

虽然个人看法华能水电确定性肯定没有长江电力好,但是也是非常不错了,主要澜上西藏段具体盈利多少就像当年向溪建成前一样,很难具体量化。

200亿元净利润按20倍市盈率估值4000亿元市值,按照这个市值华能水电股价22元。

现在2个点的股息率确实不高,但是拿着比银行高的利息,还有那么高的成长确定性,这就是大股东之前会增持的根本原因。

大家看这个业绩和市值像不像乌白注入前的长江电力。投资华能水电你就摸着长江电力这个石头过河就好,乌白注入前长江电力就是4000亿元市值左右。

那么为什么我这几年一直没有加仓华能水电,主要还是股息率太低。

我更喜欢买股息率更高的长江电力,毕竟长江电力是认识了十六年的老朋友了。

但这不意味着华能水电不好,我一直觉得华能水电是一个确定性很高的好股票。

华能水电更适合资金不多,每年拿着比银行利率高的分红,等待着慢慢成长的投资者。

如果在等待的过程中,你有一份工资很高的工作或者股价出现大跌,那就更完美了。

现在很少写帖子了,今天把自己的想法整理一下分享给大家。

以上观点只是个人看法,不构成投资建议。